AdBlue-Marktgröße, Anteil und Branchenanalyse, nach Verwendungsmethode (Vor- und Nachverbrennung), nach Anwendung (Nutzfahrzeuge, Personenkraftwagen, Eisenbahnzüge und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

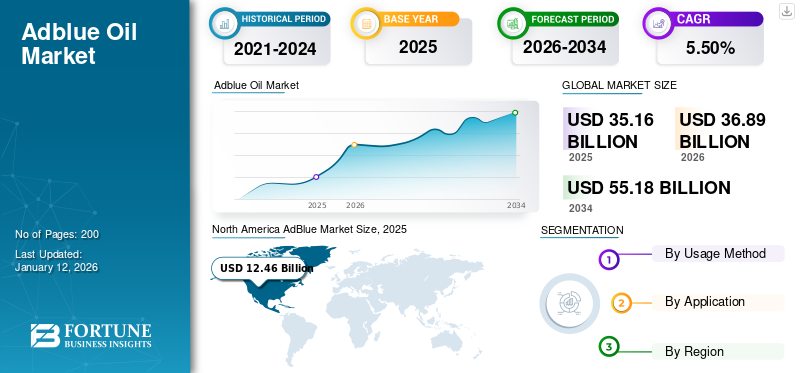

Die globale AdBlue-Marktgröße wurde im Jahr 2025 auf 35,16 Milliarden US-Dollar geschätzt und wird voraussichtlich von 36,89 Milliarden US-Dollar im Jahr 2026 auf 55,18 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,50 % im Prognosezeitraum 2026–2034. Nordamerika dominierte den AdBlue-Markt mit einem Marktanteil von 37 % im Jahr 2025.

AdBlue, auch Dieselabgasflüssigkeit genannt, ist eine hochreine, ungiftige, farblose Flüssigkeit, die aus 32,5 % Harnstoff und 67,5 % entionisiertem Wasser besteht. Dieses wird in den selektiven katalytischen Reduktionssystemen (SCR) von Dieselmotoren verwendet, um schädliche Stickoxidemissionen (NOx) zu reduzieren. Wenn es in den Abgasstrom eingespritzt wird, unterliegt es einer chemischen Reaktion, die NOx-Gase in harmlosen Stickstoff und Wasserdampf umwandelt und so dazu beiträgt, dass Fahrzeuge strenge Umweltvorschriften wie Euro 6 erfüllen. Es ist für moderne Dieselfahrzeuge mit SCR-Technologie unerlässlich, insbesondere in Lastkraftwagen, Bussen und einigen Personenkraftwagen. Das Produkt reagiert empfindlich auf extreme Temperaturen und muss zwischen -11 °C und 30 °C gelagert werden, um die Stabilität zu gewährleisten. Es ist an Tankstellen, Autoteilehändlern und Servicezentren erhältlich und seine Verwendung ist zur Einhaltung der Emissionsgesetze in Europa, Nordamerika und anderen regulierten Märkten vorgeschrieben. Die richtige Handhabung und Verwendung ist entscheidend, um Verunreinigungen zu vermeiden und die optimale Funktion des SCR-Systems sicherzustellen.

Der Markt bezieht sich auf die globale Industrie rund um die Produktion, den Vertrieb und den Verkauf von Produkten zur Reduzierung der Stickoxidemissionen (NOx) von Dieselmotoren. Da sich die Umweltvorschriften weltweit verschärfen, insbesondere in Branchen wie Automobil, Landwirtschaft und Industriemaschinen, ist die Nachfrage nach diesem Produkt erheblich gestiegen. Der Markt umfasst viele Interessengruppen, darunter Chemiehersteller, Logistikanbieter und Fahrzeughersteller. Zu den wichtigsten Faktoren, die das Wachstum des AdBlue-Marktes vorantreiben, zählen der steigende Absatz von Dieselfahrzeugen, strenge Emissionsnormen wie Euro 6 in Europa und BS-VI in Indien sowie der wachsende Fokus auf nachhaltigen Transport. Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies und BASF sind einige wichtige Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum AdBlue-Markt

Marktgröße und Prognose:

- Marktgröße 2025: 35,16 Milliarden US-Dollar

- Marktgröße 2026: 36,89 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 55,18 Milliarden US-Dollar

- CAGR: 5,50 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den AdBlue-Markt mit einem Anteil von 37 % im Jahr 2025, unterstützt durch strenge Emissionsvorschriften, die weit verbreitete Einführung von SCR-Systemen in kommerziellen Flotten und eine starke Verfügbarkeit der Infrastruktur.

- Gemessen an der Nutzungsmethode dürfte das Post-Combustion-Segment im Jahr 2025 den größten Marktanteil behalten, was auf die Ausweitung der mit SCR ausgestatteten Fahrzeugflotten und die zunehmende Einführung von Telematiksystemen zur Flüssigkeitsüberwachung zurückzuführen ist.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Wachstum wird durch EPA-Vorschriften und die starke Einführung von SCR-Systemen in Schwerlastkraftwagen, Geländefahrzeugen und Diesel-Pkw angetrieben.

- China: Die Umsetzung der China VI-Standards und die schnelle Einführung von SCR-Systemen in Nutz- und Personenkraftwagen mit Dieselantrieb unterstützen die Marktexpansion.

- Indien: Die Bharat-Emissionsnormen der Stufe VI und der steigende Absatz von Dieselfahrzeugen führen zu einer erheblichen Nachfrage nach AdBlue sowohl in gewerblichen als auch in Passagierflotten.

- Europa: Die starke Abhängigkeit von dieselbetriebenen Transportmitteln in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich führt in Kombination mit der Euro-VI-Norm zu einem hohen AdBlue-Verbrauch.

- Brasilien: Die schrittweise Einführung von Euro VI-äquivalenten Vorschriften und die Modernisierung der Transportflotten beschleunigen die SCR-Einführung und den AdBlue-Einsatz.

AdBlue-Markttrends

Die digitale Integration hat sich zu einem lukrativen Markttrend entwickelt

Die digitale Integration entwickelt sich zu einer transformativen Kraft auf dem Weltmarkt und verbessert die Effizienz, Rückverfolgbarkeit und Compliance in der gesamten Lieferkette. Da die Umweltvorschriften immer strenger werden und der Bedarf an Präzision bei der Emissionskontrolle wächst, werden digitale Technologien wie zIoT, Telematik und cloudbasierte Flottenmanagementsysteme werden zunehmend eingesetzt, um die Nutzung zu überwachen und zu optimieren. Diese Technologien ermöglichen die Verfolgung des Füllstands in Fahrzeugen in Echtzeit, sorgen für rechtzeitiges Nachfüllen und verhindern Fehlfunktionen des SCR-Systems aufgrund niedriger Flüssigkeitsstände. Dies minimiert Fahrzeugausfallzeiten und unterstützt die Einhaltung der NOx-Emissionsvorschriften, insbesondere in Logistik- und Transportflotten.

Darüber hinaus ermöglichen digitale Plattformen ein besseres Supply Chain Management für Hersteller und Händler. Lieferanten können ihre Bestände effizienter verwalten, indem sie prädiktive Analysen und Bedarfsprognosetools integrieren, Verschwendung reduzieren und schnell auf regionale Nachfrageschwankungen reagieren. Digitale Rechnungsstellung, automatisierte Bestellung uswGPS-fähige Logistiksysteme verbessern die Liefergenauigkeit und die Kundenzufriedenheit. Darüber hinaus ermöglichen vernetzte Systeme die Erfassung von Daten zu Verbrauchsmustern, die zur Verbesserung von Produktformulierungen und zur Verfeinerung von Emissionskontrolltechnologien genutzt werden können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Der Ausbau der Infrastruktur und die Zusammenarbeit mit OEMs treiben das Marktwachstum voran

Die Nachfrage nach dem Produkt steigt mit der Durchsetzung strengerer Emissionsvorschriften in allen Regionen weiter an, so dass die Gewährleistung einer einfachen und konsistenten Verfügbarkeit von entscheidender Bedeutung ist. Entwicklung der Infrastruktur, einschließlich der Installation von Zapfsäulen an Tankstellen und der Verbreitung von Einzelhandelsgeschäften mit verschiedenen AngebotenVerpackungFormate verbessern die Zugänglichkeit sowohl für einzelne Fahrzeugbesitzer als auch für gewerbliche Flottenbetreiber. Diese verbesserte Verfügbarkeit verringert die Hürden für die Einführung in abgelegenen oder unterentwickelten Gebieten mit eingeschränktem Zugang.

Gleichzeitig spielen OEMs eine entscheidende Rolle bei der Beschleunigung des Marktwachstums, indem sie mit Herstellern zusammenarbeiten, um integrierte SCR-Systeme zu entwickeln, die auf neue Dieselmotormodelle zugeschnitten sind. Diese Kooperationen stellen sicher, dass die Systeme den gesetzlichen Standards entsprechen und die Motorleistung und Kraftstoffeffizienz optimieren. In vielen Fällen integrieren OEMs AdBlue-Systeme als Standard-Fahrzeugkomponenten, wodurch es für Verbraucher einfacher wird, Emissionsnormen einzuhalten, ohne dass zusätzliche Aftermarket-Installationen erforderlich sind. Darüber hinaus umfassen diese Partnerschaften häufig Marken- und Liefervereinbarungen, die eine konsistente und qualitativ hochwertige Produktversorgung gewährleisten und das Vertrauen der Verbraucher in das Produkt stärken.

Marktbeschränkungen

Rohstoffvolatilität schränkt das Marktwachstum ein

AdBlue besteht zu 32,5 % aus hochreinem Harnstoff und zu 67,5 % aus entionisiertem Wasser, was die Verfügbarkeit und die Kosten von Harnstoff zu einem entscheidenden Faktor für die Produktionsökonomie macht. Harnstoff ist auch ein wichtiger Bestandteil von Düngemitteln und sein Markt wird stark vom Agrarsektor, der geopolitischen Dynamik und den Energiepreisen beeinflusst, insbesondere von Erdgas, das ein Hauptrohstoff für die Harnstoffproduktion ist. Schwankungen dieser Komponenten können zu unvorhersehbaren Preisspitzen oder Engpässen führen und die Lieferketten erheblich beeinträchtigen. Beispielsweise stiegen die Erdgaspreise während globaler Energiekrisen oder regionaler Konflikte wie dem Russland-Ukraine-Krieg stark an, was zu höheren Produktionskosten für Harnstoff und Störungen der Verfügbarkeit führte. In einigen Ländern kam es sogar zu vorübergehenden Engpässen, die zu staatlichen Eingriffen und Lieferbeschränkungen führten. Diese Volatilität schafft betriebliche Unsicherheit für Hersteller und Händler, die ein Gleichgewicht zwischen Kostenmanagement, Einhaltung gesetzlicher Vorschriften und einer konsistenten Versorgung der Endverbraucher herstellen müssen, insbesondere in den Transport- und Logistiksektoren, die stark auf Dieselmotoren angewiesen sind.

Marktchancen

Umweltfreundliche Produktion wird erhebliche Wachstumschancen schaffen

Eine auf Harnstoff basierende Lösung, die in SCR-Systemen zur Reduzierung der Stickoxidemissionen (NOx) von Dieselmotorenherstellern eingesetzt wird, setzt zunehmend auf umweltfreundlichere Produktionstechnologien, die die Umweltbelastung während der Herstellung minimieren. In der modernen Produktion werden hochreiner Harnstoff und entionisiertes Wasser unter kontrollierten Bedingungen synthetisiert, um die Einhaltung der strengen ISO 22241-Standards sicherzustellen. Unternehmen integrieren sich nunerneuerbare EnergieEnergiequellen, energieeffiziente Geräte und geschlossene Wassersysteme zur Reduzierung der Kohlenstoffemissionen und des Ressourcenverbrauchs während der Produktion. Darüber hinaus erforschen mehrere Marktteilnehmer biobasierte Alternativen und Innovationen in der Harnstoffsynthese, um die Abhängigkeit von aus fossilen Brennstoffen gewonnenen Inputs weiter zu verringern.

Marktherausforderungen

Engpässe in der Lieferkette können den Markt behindern

Die Produktion und der Vertrieb des Produkts sind eng an die Verfügbarkeit wichtiger Rohstoffe gebunden, darunter hochreiner Harnstoff aus Ammoniak und Erdgas. Störungen bei der Versorgung mit diesen Inputs können die Verfügbarkeit und Preisgestaltung des Produkts erheblich beeinträchtigen. In den letzten Jahren kam es auf den globalen Harnstoffmärkten aufgrund geopolitischer Spannungen, Energiekrisen und Handelsbeschränkungen zu Volatilität, was zu periodischen Engpässen und Preisspitzen in der gesamten Lieferkette führte. Jegliche Exportbeschränkungen oder Produktionsverlangsamungen in diesen Bereichen, sei es aufgrund von Umweltrichtlinien, Wirtschaftssanktionen oder logistischen Problemen, können zu erheblichen globalen Versorgungsstörungen führen. Darüber hinaus verschärfen hohe Transportkosten und begrenzte Infrastruktur in bestimmten Schwellenmärkten die Ineffizienz bei der Verteilung, was zu einer inkonsistenten Versorgung und höheren Kosten für Endverbraucher führt.

Auswirkungen von COVID-19

Ins Stocken geratene Lieferkette aufgrund einer Pandemie behinderte das Marktwachstum

Die COVID-19-Pandemie hatte aufgrund weit verbreiteter Störungen in der Industrie, im Transportwesen und in den Lieferketten kurzfristig spürbare Auswirkungen auf den Weltmarkt. In allen großen Volkswirtschaften verhängte Lockdowns und Reisebeschränkungen führten zu einem starken Rückgang der Nutzung von Dieselfahrzeugen, insbesondere im gewerblichen und Güterverkehr sowie in anderen Schlüsselsektoren, die die Nachfrage ankurbeln. Infolgedessen gingen die Konsummengen während des Höhepunkts der Pandemie deutlich zurück. Gleichzeitig stand die Produktion vor Herausforderungen aufgrund von Arbeitskräftemangel, verringerten Betriebskapazitäten in den Produktionsstätten und logistischen Hürden beim Transport von Rohstoffen wie Harnstoff. Darüber hinaus wirkten sich internationale Handelsbeschränkungen und Schwankungen der Erdgaspreise auf die Harnstoffversorgung aus, was die Verfügbarkeit und Preisgestaltung weiter belastete. Als jedoch die Wirtschaft wieder zu öffnen begann und die Transportaktivitäten allmählich wieder aufgenommen wurden, begann sich die Nachfrage zu erholen. Die Pandemie hat auch gezeigt, wie wichtig es ist, widerstandsfähige und diversifizierte Lieferketten aufzubauen.

Auswirkungen des Handelsprotektionismus

Viele Länder bieten Steuernachlässe, Zuschüsse und Subventionen für den Einsatz von AdBlue-kompatiblen Fahrzeugen in öffentlichen Verkehrsmitteln und gewerblichen Flotten an. Diese finanziellen Anreize zielen darauf ab, den Übergang zu saubereren Dieseltechnologien zu beschleunigen und die NOx-Emissionen zu reduzieren, was direkt zu einer Steigerung des Verbrauchs führt. Allerdings stellen Exportbeschränkungen für Harnstoff, insbesondere in wichtigen Produktionsländern, darunter China, ein erhebliches Risiko für die globalen Lieferketten dar. Vorübergehende Verbote oder Quoten für Harnstoffexporte werden häufig eingeführt, um den inländischen landwirtschaftlichen Bedarf zu priorisieren, insbesondere bei Düngemittelknappheit. Da hochreiner Harnstoff ein entscheidender Rohstoff ist, führen Handelshemmnisse zu Angebotsschocks, steigenden Preisen und Engpässen in abhängigen Regionen, darunter Europa und Südostasien. Regulierungsangleichungen wie die Synchronisierung der Euro VI- und BS-VI-Emissionsnormen erleichtern den grenzüberschreitenden Handel mit Fahrzeugen und Komponenten. Dadurch entsteht eine konsistente Nachfrage nach SCR-Systemen in verschiedenen Märkten, von der multinationale OEMs und Zulieferer profitieren.

Trends in Forschung und Entwicklung (F&E).

Forschungs- und Entwicklungsaktivitäten (F&E) auf dem Weltmarkt konzentrieren sich zunehmend auf die Verbesserung der Produkteffizienz, die Verbesserung der Nachhaltigkeit der Lieferkette und die Reduzierung des gesamten ökologischen Fußabdrucks. Da die Emissionsvorschriften weltweit immer strenger werden, investieren Hersteller und Technologieanbieter in Innovationen, um sicherzustellen, dass AdBlue eine wirksame und zuverlässige Lösung für die NOx-Emissionskontrolle in Dieselmotoren bleibt. Der wichtigste Trend besteht darin, hocheffiziente SCR-Systeme zu entwickeln, die einen geringeren Verbrauch bei gleichzeitiger Beibehaltung oder Verbesserung der NOx-Reduktionsleistung erfordern. Diese technologischen Fortschritte sind besonders wichtig fürNutzfahrzeugFlotten, bei denen ein geringerer Flüssigkeitsverbrauch zu geringeren Betriebskosten führt.

Segmentierungsanalyse

Nach Nutzungsmethode

Post-Combustion-Segment dominierte den Markt aufgrund der Erweiterung der mit SCR ausgestatteten Fahrzeugflotten

Basierend auf der Nutzungsmethode wird der Markt in Vorverbrennung und Nachverbrennung unterteilt.

Das Post-Combustion-Segment hatte im Jahr 2024 den größten AdBlue-Marktanteil und wird voraussichtlich ein erhebliches Wachstum verzeichnen, das vor allem auf die Erweiterung der mit SCR ausgestatteten Fahrzeugflotten und den zunehmenden Einsatz von Telematiksystemen zur Überwachung des Füllstands und zur Befriedigung der regelmäßigen Nachverkaufsnachfrage zurückzuführen ist. Darüber hinaus führt das wachsende Bewusstsein für die mit minderwertigen oder gefälschten Produkten verbundenen Risiken dazu, dass Benutzer nach zertifizierten, hochreinen Produkten suchen und so ein kontinuierliches Marktengagement aufrechterhalten.

Im Jahr 2026 soll das Pre-Combustion-Segment mit einem Anteil von 39,90 % den Markt anführen. Das Wachstum des Segments wird durch die zunehmende Durchsetzung strengerer Emissionsnormen wie Euro VI, EPA Tier 4 und BS-VI vorangetrieben, die den Einsatz von SCR-Systemen für Dieselfahrzeuge erforderlich gemacht haben. Infolgedessen integrieren Automobilhersteller zunehmend die SCR-Technologie in neue Fahrzeugmodelle, was direkt die Nachfrage am Produktionsort steigert.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nutzfahrzeuge dominieren den Markt aufgrund ihres umfangreichen Einsatzes in der Logistik, im Güterverkehr und im öffentlichen Verkehr

Hinsichtlich der Anwendung ist der Markt in Nutzfahrzeuge, Personenkraftwagen, Eisenbahnzüge und andere unterteilt.

Es wird erwartet, dass das Segment der Nutzfahrzeuge im Jahr 2026 einen Marktanteil von 42,67 % ausmachen wird. Dieses Wachstum ist auf die umfangreiche Nutzung von Logistik, Fracht und öffentlichen Verkehrsmitteln zurückzuführen. Strenge Emissionsvorschriften wie Euro VI in Europa, BS-VI in Indien und EPA-Standards in den USA schreiben den Einsatz von SCR-Systemen zur Reduzierung der Stickoxid-Emissionen (NOx) von Dieselmotoren vor.

Auch das Pkw-Segment verzeichnet eine erfreuliche Entwicklung. Dieselbetriebene Personenkraftwagen, die mit SCR-Systemen ausgestattet sind, erfreuen sich aufgrund der Kraftstoffeffizienz und der Einhaltung von NOx-Reduktionsvorschriften immer größerer Beliebtheit. Auch das Umweltbewusstsein der Verbraucher nimmt zu, was zu einer Bevorzugung schadstoffarmer Fahrzeuge führt, die zur Erfüllung von Nachhaltigkeitszielen eingesetzt werden. Automobilhersteller reagieren darauf, indem sie kompakte und effiziente SCR-Systeme in Personenkraftwagen integrieren, ohne Kompromisse bei Design oder Leistung einzugehen.

Auch das Segment der Eisenbahnzüge verzeichnet ein positives Marktwachstum. Die Einführung der SCR-Technologie in Bahnanwendungen wird durch die Notwendigkeit vorangetrieben, die NOx-Emissionen zu reduzieren und die von der Regierung auferlegten Emissionsziele für den Transportsektor zu erreichen. Bahnbetreiber nutzen AdBlue als kostengünstige Lösung für die Nachrüstung bestehender Diesellokomotiven, ohne auf die vollständige Elektrifizierung umsteigen zu müssen, was kapitalintensiv und infrastrukturabhängig sein kann.

Regionaler Ausblick auf den AdBlue-Markt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AdBlue Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 12,46 Milliarden US-Dollar und trug damit 37,00 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 13,1 Milliarden US-Dollar prognostiziert. Das Marktwachstum in der Region wird durch strenge Umweltvorschriften von Behörden, einschließlich der Environmental Protection Agency (EPA), vorangetrieben. Die Einführung von SCR-Systemen in Schwerlastkraftwagen, Geländemaschinen und Diesel-Pkw hat zu einer starken Produktnachfrage geführt. Die USA konzentrieren sich auf die Reduzierung der NOx-Emissionen im Transport- und Industriesektor, wobei gesetzliche Rahmenbedingungen Technologien zur Emissionskontrolle vorschreiben. Eine gut ausgebaute Transportinfrastruktur und eine flächendeckende Verfügbarkeit von Tankstellen unterstützen die Marktentwicklung zusätzlich. Der US-Markt soll bis 2026 ein Volumen von 10,42 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 8,57 Milliarden US-Dollar, was 24,00 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 8,95 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum erlebt ein Wachstum, das durch schnelle Urbanisierung, Industrialisierung und strenge Emissionsvorschriften angetrieben wird. Länder wie China, Indien, Japan und Südkorea führen dieses Wachstum an und führen jeweils strengere Richtlinien wie China VI und Bharat Stufe VI ein, um der steigenden Luftverschmutzung entgegenzuwirken. Diese Vorschriften beschleunigen die Einführung von SCR-Systemen in Diesel-Nutzfahrzeugen und Personenkraftwagen. Der japanische Markt soll bis 2026 ein Volumen von 0,63 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 4,93 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,02 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 10,07 Milliarden US-Dollar aus, was 31,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 11,23 Milliarden US-Dollar erreichen. Auch Europa leistet einen positiven Beitrag zum Markt. Die Region verfügt über eine tief verwurzelte Dieselfahrzeugkultur, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien, wo dieselbetriebene Transportmittel trotz einer zunehmenden Verlagerung hin zur Elektrifizierung nach wie vor vorherrschend sind. Öffentliche Verkehrsmittel, Logistikflotten und sogar Landmaschinen sind in Europa stark auf die Einhaltung von Umweltstandards angewiesen. Der britische Markt soll bis 2026 ein Volumen von 2,41 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 4,29 Milliarden US-Dollar erreichen soll.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 1,56 Milliarden US-Dollar, was 4,40 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,62 Milliarden US-Dollar erreichen wird. Das Marktwachstum in Lateinamerika wird auf die schrittweise Einführung von Emissionskontrollvorschriften und die Modernisierung des Transportsektors zurückgeführt. Brasilien, Mexiko und Argentinien sind Vorreiter bei der Umstellung auf sauberere Dieseltechnologien und führen Richtlinien ein, die an den Euro VI-äquivalenten Standards ausgerichtet sind. Diese Vorschriften führen zum Einsatz von SCR-Systemen in schweren Nutzfahrzeugen und steigern deren Verbrauch.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 1,22 Milliarden US-Dollar, was 4,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,26 Milliarden US-Dollar erreichen. Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein positives Marktwachstum erwartet, das auf regulatorische Veränderungen und die Entwicklung der Infrastruktur zurückzuführen ist. Während die Einführung im Vergleich zu anderen Regionen relativ langsam voranschreitet, beginnen Länder wie Südafrika, die Vereinigten Arabischen Emirate und Saudi-Arabien mit der Einführung strengerer Emissionsstandards für Nutz- und Industriefahrzeuge. Da Dieselmotoren im Baugewerbe, in der Öl- und Gasindustrie sowie im Bergbau stark eingesetzt werden, gewinnt die SCR-Technologie allmählich an Bedeutung.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Wichtige Akteure haben eine Expansions-Wachstumsstrategie angenommen, um ihre Dominanz auf dem Markt zu behaupten

Im Hinblick auf die Wettbewerbslandschaft repräsentiert der Markt die Präsenz aufstrebender und etablierter Unternehmen. Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies und BASF sind die Hauptakteure auf diesem Markt. Diese Unternehmen verfügen über umfangreiche Produktionskapazitäten und stellen Produkte für branchenspezifische Anwendungen her. Sie erweitern außerdem ihre globale Produktionskapazität sowie ihr Verkaufs- und Vertriebsnetzwerk.

Liste der wichtigsten AdBlue-Unternehmen im Profil

- Yara International ASA (Norwegen)

- Kingspan (Irland)

- Ford Motor Company Limited (USA)

- TotalEnergies(Frankreich)

- OCI (Niederlande)

- Hitachi Construction Machinery (Europe) NV. (Niederlande)

- CF Industries (USA)

- Hindustan Petroleum Corporation Ltd (Indien)

- Shell plc (Großbritannien)

- Nissan Chemical Corporation (Japan)

- BASF SE(Deutschland)

- Guangzhou EverBlue Technology Co., Ltd.(China)

- Bharat Petroleum Corporation Limited(Indien)

- Cummins Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Fertiberia hat sein neues AdBlue-Produktions- und Logistikzentrum in Frankreich erweitert. Das Unternehmen eröffnete 50 Kilometer von Paris entfernt ein Werk mit einer Produktionskapazität von 50.000 Tonnen pro Jahr.

- November 2024:New Era Energy gab die Übernahme von Commercial Fuel Solutions (CFS) Limited bekannt, einem in Großbritannien ansässigen Anbieter von Tankinfrastruktur. Durch die Hinzufügung der branchenführenden Wasserstoff- und kohlenstoffarmen AdBlue-Expertise von CFS wird New Era Energy das umfassende Kraftstoff- und Kraftstoffangebot verbessernSchmierstoffeProdukt- und Serviceangebot. Durch den Deal wird das Angebot von New Era Energy erheblich erweitert und ein britisches Kraftpaket für Kraftstoff- und Schmierstofflösungen geschaffen, das sich auf die Bereitstellung von erstklassigem Kundenservice, Nachhaltigkeit und Wachstum konzentriert.

- November 2023:ITOCHU ENEX gab die Fertigstellung einer neuen Anlage zur Herstellung von AdBlue, einer hochwertigen wässrigen Harnstofflösung, in Okayama bekannt, der zweiten internen Produktionsanlage der Gruppe und der ersten in Westjapan.

- September 2023:GreenChem Holding B.V. hat Promos d.o.o. übernommen, einen weit verbreiteten Anbieter von AdBlue-Lösungen in Slowenien. Dieser aufregende neue Deal wird die Reichweite von GreenChem auf Mitteleuropa und die westlichen Balkanländer erweitern und es ihnen ermöglichen, diese Regionen besser zu bedienen.

- Oktober 2021:Die DGL Group, ein spezialisiertes Chemieunternehmen, das Chemikalien und gefährliche Abfälle herstellt, transportiert, lagert und verarbeitet, hat die AUSblue Group („AUSblue“) übernommen. AUSblue ist Hersteller und Vertreiber von AdBlue, einer Dieselabgasflüssigkeit, die schädliche Stickoxide entfernt und zur Reduzierung von Emissionen beiträgt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Verwendungsmethoden, Zusammensetzungen zur Herstellung dieser Produkttypen und Produktanwendungen. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 5,50 % von 2026 bis 2034 |

|

Segmentierung |

Nach Nutzungsmethode

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 35,16 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich einen Wert von 55,18 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,50 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Im Jahr 2026 lag der Marktwert Nordamerikas bei 13,1 Milliarden US-Dollar.

Das Nutzfahrzeugsegment dürfte im Prognosezeitraum den Markt dominieren.

Der Ausbau der Infrastruktur und die Zusammenarbeit mit OEMs sind Schlüsselfaktoren für das Marktwachstum.

Nordamerika dominierte den AdBlue-Markt mit einem Marktanteil von 37 % im Jahr 2025.

Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies und BASF sind wichtige Akteure auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf