Marktgröße, Anteil und Branchenanalyse für Aeroflügel, nach Plattform (kommerziell und militärisch), nach Bauart (herkömmliche Hautherstellung und Verbundhautherstellung), nach Material (Legierungen, Metall und Verbundwerkstoff) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

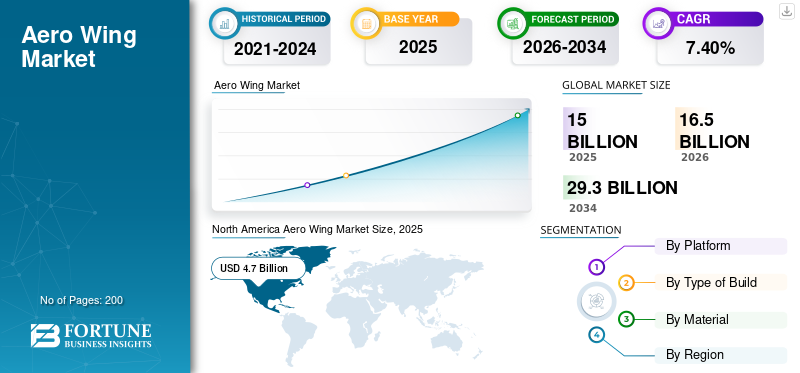

Die weltweite Marktgröße für Tragflächen betrug im Jahr 2025 15,00 Milliarden US-Dollar. Der Markt soll von 16,50 Milliarden US-Dollar im Jahr 2026 auf 29,30 Milliarden US-Dollar im Jahr 2032 wachsen, bei einer jährlichen Wachstumsrate von 7,40 % im Zeitraum 2026–2034. Nordamerika dominierte den Markt für Tragflügel mit einem Marktanteil von 31,00 % im Jahr 2025.

Aero Wing ist eine technologisch fortschrittliche Flosse, die beim Bewegen durch die Luft Auftrieb erzeugt. Es hat einen stromlinienförmigen Querschnitt, der aerodynamischen Kräften folgt und wie Tragflächen reagiert. Der Faktor, der den Markt voraussichtlich antreiben wird, ist die steigende Nachfrage nach ausgelagerter Flügelfertigung. Darüber hinaus wird erwartet, dass der zunehmende Einsatz von Verbundtragflächen in der allgemeinen Luftfahrtindustrie den Markt ankurbeln wird. Die steigende Nachfrage nach kosteneffizienten Aero-Flügeln eröffnet neue Marktchancen. Allerdings wirken sich die höheren Kosten, die mit der Installation dieser Komponenten verbunden sind, stark auf das Marktwachstum aus.

Während der COVID-19-Pandemie stand die Luftfahrtindustrie vor großen Herausforderungen, darunter ein Umsatzrückgang von 14,4 % im Zeitraum 2019–20 aufgrund internationaler Reiseverbote, ein Rückgang der weltweiten Nachfrage nach inländischen Flugreisen um 48,7 % im Jahr 2020 und ein geschätzter Verlust von 215 Milliarden US-Dollar in den USA. Die Pandemie wirkte sich auch auf die Flugzeugauslieferungen aus, da Boeing im Januar 2020 keine einzige Bestellung für Verkehrsflugzeuge erhalten konnte. Der Rückgang der Nachfrage nach Passagierflugzeugen hatte erhebliche Auswirkungen auf dem Aero-Flügelmarkt. Allerdings begannen nordamerikanische Unternehmen, stark in die digitale Transformation von Flugzeugflügeln zu investieren, um Qualität und Produktivität zu verbessern, was sich voraussichtlich im Zeitraum 2022–2023 positiv auf den Markt auswirken würde.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Aero Wing Market

- Marktgröße 2025: 15,00 Milliarden US-Dollar

- Marktgröße 2026: 16,50 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 29,30 Milliarden US-Dollar

- CAGR: 7,40 % von 2026–2034

- Nordamerika dominierte den Markt für Flugflügel mit einem Anteil von 31,00 % im Jahr 2025.

- Das Gewerbesegment hatte im Jahr 2026 mit 60,61 % den größten Anteil.

- Das Segment der konventionellen Hautherstellung hatte im Jahr 2026 einen Anteil von 54,53 %.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 4,70 Milliarden US-Dollar und im Jahr 2026 sollen es 5,10 Milliarden US-Dollar sein.

Europa

Europa erreichte im Jahr 2025 4,00 Milliarden US-Dollar und soll im Jahr 2026 auf 4,40 Milliarden US-Dollar wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 5,00 Milliarden US-Dollar und soll im Jahr 2026 5,00 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll im Jahr 2026 ein Volumen von 4,11 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,94 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Aeroflügel

Die Einführung des MAVERIC-Demonstrators für Blended-Wing-Body-Flugzeuge ist ein wichtiger Trend

Der Airbus MAVERIC-Demonstrator arbeitet am gemischten Flügelkörperdesign von Verkehrsflugzeugen. Der Zweck dieses Projekts besteht darin, die Kraft des Luftpassagiers zu verbessern, indem eine Flugbewegung durch einen Flugzeugflügel erreicht wird. Der MAVERIC hätte eine große Kabinenaufteilung. Das MAVERIC-Projekt würde das Erlebnis an Bord verbessern, da die Passagiere von Vorteilen wie größeren Gängen und mehr Beinfreiheit profitieren würden. Im Februar 2020 stellte Airbus beispielsweise auf der Singapore Air Show das Blended-Wing-Body-Flugzeugdesign vor. Die niederländische Fluggesellschaft KLM hat sich für die Einführung dieser V-förmigen Flugzeugkonzepttechnologie entschieden, um Flugreisen umweltfreundlicher zu gestalten und 20 % weniger Treibstoff zu verbrauchen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Aero Wing-Markt

Der wachsende Verteidigungshaushalt Chinas zur Einführung von Kampfflugzeugen der fünften Generation wird dem Markt zugute kommen

Im Finanzjahr 2020–2021 stellte China 260 Milliarden US-Dollar für Verteidigungsausgaben bereit. Die chinesische Regierung hat 65 Milliarden US-Dollar an Fördermitteln für die Beschaffung der Kampfjets der fünften Generation bereitgestellt. Diese Kampfflugzeuge verbessern die Luftstärke Chinas. Derzeit verfügt China über Bomber vom Typ JH-7 und H-6; Kampfflugzeuge KJ-200, KJ-500 und KJ-2000; und die Kampfflugzeuge Chengdu J-7, J-16, Chengdu J-20, Su-27, Su-30MKK, Shenyang J-8, Shenyang J-11, Shenyang Su-35S und Chengdu J-10.

Im Februar 2021 unterzeichneten Hindustan Aeronautics Limited (HAL) und die indische Luftwaffe (IAF) einen Vertrag im Wert von 7 Milliarden US-Dollar zur Beschaffung der 83 leichten Kampfflugzeuge Tejas, um die Einsatztechnik der indischen Luftwaffe auf dem Gefechtsfeld zu verbessern. Diese Kampfflugzeuge verfügen über technologisch fortschrittliche Flügel und eine überlegene Angriffskapazität. Es wird erwartet, dass die wachsende Nachfrage nach Kampfflugzeugen aus Schwellenländern wie China und Indien das Marktwachstum ankurbeln wird.

Es wird erwartet, dass der zunehmende Einsatz von Verbundkomponenten zur Beschaffung von Flugzeugflügeln das Marktwachstum ankurbeln wird

Es wird erwartet, dass der zunehmende Einsatz von Verbundwerkstoffkomponenten in Flugzeugflügeln das Wachstum der Luft- und Raumfahrtindustrie vorantreiben wird.ZusammengesetztMaterialien wie Kohlefaserverbundwerkstoffe bieten im Vergleich zu herkömmlichen Metallkomponenten ein hervorragendes Verhältnis von Festigkeit zu Gewicht, Haltbarkeit, Flexibilität und ein geringeres Gewicht. Diese Verlagerung hin zu Verbundflügeln wird durch die Nachfrage nach leichteren Flugzeugstrukturen, verbesserter Treibstoffeffizienz und verbesserter Leistung vorangetrieben. Beispielsweise verwenden Flugzeuge der neuen Generation wie der A350 und die B787 einen erheblichen Anteil an Verbundwerkstoffen in ihren Flügeln.

Es wird erwartet, dass der Markt für Verbundwerkstoffe für die Luft- und Raumfahrt aufgrund der breiteren Verwendung von Verbundwerkstoffen im Flugzeugbau ein deutliches Wachstum erfahren wird, was zu einer verbesserten Flugzeugleistung, einem geringeren Treibstoffverbrauch und einer allgemeinen Betriebseffizienz führen wird. Der Trend zeigt einen grundlegenden Wandel hin zu fortschrittlichen Materialien in der Luftfahrtindustrie und beeinflusst damit die Zukunft des Flugzeugdesigns und der Flugzeugproduktion. Im März 2020 richtete das in Großbritannien ansässige National Composites Centre eine neue Forschungs- und Entwicklungseinrichtung ein, um eine digitale Plattform für den Beschaffungsprozess von Tragflächen bereitzustellen.

EINHALTENDE FAKTOREN

Unterbrechung der Lieferkette im Aero Wing-Markt und Rückstand bei Verkehrsflugzeugen behindern das Marktwachstum

Die Lieferkette der Luft- und Raumfahrtindustrie wurde im März 2019 aufgrund des Ausbruchs der COVID-19-Pandemie unterbrochen. Die meisten kommerziellen Fluggesellschaften hatten ein sechsmonatiges Flugverbot. Internen Untersuchungen zufolge gab es im Vereinigten Königreich im August 2020 nur neun Auslieferungen von Bestellungen für Verkehrsflugzeuge. Die Statistik der europäischen Luftfahrtindustrie besagt, dass die Auslieferungen von Verkehrsflugzeugen im Juli 2019 um 54 % zurückgegangen sind. Die Luftfahrtindustrie erlitt aufgrund des internationalen Reiseverbots, der Unterbrechung der Lieferkette und des Rückstands bei Verkehrsflugzeugen einen Verlust von 84,0 Milliarden US-Dollar. Im November 2019 meldete Boeing, dass 88 Bestellungen von Verkehrsflugzeugen aufgrund technischer Probleme im Zusammenhang mit dem Flugzeugtriebwerk storniert werden mussten. Das Unternehmen gab außerdem bekannt, dass die Gesamtzahl der Auftragsstornierungen für das Geschäftsjahr 2020–2021 536 beträgt. Es wird erwartet, dass Unterbrechungen der Lieferkette bei Verkehrsflugzeugen und die schnell steigende Rate an Auftragsstornierungen das Marktwachstum beeinflussen werden.

Marktsegmentierungsanalyse für Aeroflügel

Durch Plattformanalyse

Steigender Bedarf an Verkehrsflugzeugen aus Schwellenländern, um das Marktwachstum anzuführen

Basierend auf der Plattform ist der Markt in kommerzielle und militärische Märkte unterteilt. Das kommerzielle Segment ist weiter unterteilt in kommerzielle Luftfahrt, Geschäftsluftfahrt und allgemeine Luftfahrt. Das Verkehrssegment hält im Jahr 2026 einen dominanten Anteil von 60,61 %. Die Dominanz ist auf die steigende Nachfrage nach Verkehrsflugzeugen aus Schwellenländern wie China und Indien zurückzuführen. Laut dem Boeing-Bericht 2019 benötigt Indien von 2019 bis 2040 2.375 Starrflügler-Verkehrsflugzeuge. Der Bericht prognostizierte außerdem, dass der Flugpassagierverkehr in Indien im Geschäftsjahr 2018–2019 um 19,86 % wachsen werde. Die weltweit steigende Nachfrage nach Verkehrsflugzeugen spiegelt sich direkt in der Lieferkette des Marktes wider.

Das militärische Segment wird in Kampfflugzeuge, Transportflugzeuge und Schulflugzeuge unterteilt. Es wird erwartet, dass das Militärsegment bis 2027 eine höhere CAGR verzeichnen wird. Dieses Wachstum ist auf die wachsenden Verteidigungsbudgets Chinas und Indiens für die Beschaffung moderner Jets zurückzuführen. Die fortschrittlichen Kampfflugzeuge sind mit Verbundflügeln ausgestattet. F-35 LIGHTNING-II, SHENYANG J-31 und SUKHOI T-50 sind die Kampfflugzeuge der fünften Generation, die von China und Indien übernommen wurden. Die zunehmende Beschaffung von Kampfflugzeugen hat indirekt die Nachfrage nach Flugzeugtragflächen erhöht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Art der Build-Analyse

Das Segment „Composite Skin Fabrication“ wird bis 2032 eine höhere CAGR verzeichnen

Auf der Grundlage der Art der Bauanalyse wird der Markt in die konventionelle Hautherstellung und die Verbundhautherstellung unterteilt. Es wird prognostiziert, dass das Segment der konventionellen Hautherstellung den Markt mit einem Anteil von 54,53 % im Jahr 2026 dominieren wird. Dieses Wachstum ist auf die Übernahme dieser Methodik durch Erstausrüster (OEMs) von Militärflugzeugen zum Bau des Rahmens des Tragflügels in den letzten zwei Jahrzehnten zurückzuführen. Diese Fasern werden mit einer speziellen Schaumbeschichtung verdichtet, die nach dem Aushärteprozess ersetzt wird. Diese Art der Hautherstellung verleiht dem Flugzeugflügel eine bessere Festigkeit.

Die Herstellung der Verbundhaut besteht aus einem räumlichen Tragflügelrahmenskelett, einschließlich der Stabelemente und Verbindungen, und dem inneren Gittergitter, das mit der automatisierten Faserplatzierung des Gittergitters bedeckt ist. Es wird prognostiziert, dass das Segment der Verbundhautherstellung im Prognosezeitraum eine höhere CAGR verzeichnen wird. Dieses Wachstum ist auf die zunehmende Einführung von Verbundhaut-Herstellungsmethoden durch OEMs von Verkehrsflugzeugen zurückzuführen.

Durch Materialanalyse

Verstärkte Beschaffung von leichten Verbundwerkstoffen, um das Marktwachstum anzukurbeln

Basierend auf der Materialanalyse wird der Markt in Legierungen, Metalle und Verbundwerkstoffe unterteilt. Das Metallsegment dürfte im Prognosezeitraum den größten Marktanteil halten. Dieses Wachstum ist auf die weit verbreitete Verwendung mehrerer Metalle wie Aluminium, Stahl und Titan für den Aufbau der Struktur eines Flugzeugflügels zurückzuführen. Titan wird aufgrund seiner hervorragenden Eigenschaften, darunter Hochtemperaturbeständigkeit, geringes Gewicht, hohe Korrosionsbeständigkeit und hohe Festigkeit, hauptsächlich von Flugzeugherstellern verwendet. Titan wird hauptsächlich zum Bau von Flugzeugflügeln und Fahrwerken sowie Lüfterblättern verwendet. Nach Material wird erwartet, dass das Segment Legierungen einen Anteil von 17 % halten und bis 2025 einen Umsatz von 2,67 Milliarden US-Dollar erwirtschaften wird.

Das Composite-Segment wird im Prognosezeitraum voraussichtlich eine höhere CAGR verzeichnen. Dieses Wachstum ist auf den zunehmenden Einsatz von Verbundwerkstoffen zum Bau der Tragflächen von Verkehrsflugzeugen zurückzuführen. Diese Materialien sind hochflexibel, langlebig und verleihen dem Flugzeugflügel eine höhere Festigkeit. Die Flügel des Airbus 350 XWB und der Boeing 787 bestehen aus Verbundwerkstoffen. Verbundwerkstoffe werden auch verwendet, um das Gewicht der Flügel und des Hauptrahmens zu reduzieren.

In Legierungen werden Nickellegierungen hauptsächlich in der Luft- und Raumfahrtindustrie verwendet, um hohen Temperaturen und Korrosion zu widerstehen. Nickellegierungen sind strukturell zäh und haben Kriechfestigkeitseigenschaften. Sie werden hauptsächlich zur Beschaffung mehrerer Ventile verwendet, die zum Rahmen des Aero-Flügels dienen.

REGIONALE EINBLICKE

North America Aero Wing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 4,7 Milliarden US-Dollar geschätzt und machte 31,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,1 Milliarden US-Dollar erreichen. Die Wachstumsrate wird auf die Präsenz mehrerer wichtiger Akteure und der Präsenz großer Flugzeugflügelhersteller in der Region zurückgeführt. Die wachsende Nachfrage nach Kampfflugzeugen der Royal Canadian Air Force dürfte das Marktwachstum ankurbeln.

- Der US-Markt soll bis 2026 ein Volumen von 4,11 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 hielt Europa 26,40 % des Weltmarktes und erreichte einen Wert von 4 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 4,4 Milliarden US-Dollar prognostiziert. Europas Aeroflügel verzeichnet ein bemerkenswertes Wachstum auf dem Markt. Es wird erwartet, dass der wachsende Luftfahrtsektor in der Region das Marktwachstum unterstützen wird, angetrieben durch Partnerschaften und Kooperationen. Im Februar 2019 unterzeichneten beispielsweise Aerostructures Assemblies India (AAI) und Saab AB (Schweden) einen Vertrag zur Beschaffung der Strukturbaugruppe für die Flügeltüren des Airbus A321neo. Der britische Markt soll bis 2026 ein Volumen von 1,05 Milliarden US-Dollar erreichen. Der deutsche Markt soll bis 2026 ein Volumen von 0,91 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 ein Volumen von 5 Milliarden US-Dollar, was 30,00 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 5 Milliarden US-Dollar erreichen. Der Markt für Tragflächen im asiatisch-pazifischen Raum wird im prognostizierten Zeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum ist auf die Expansion der kommerziellen Luft- und Raumfahrtindustrie in China, Indien und Japan zurückzuführen. Darüber hinaus dürfte die steigende Nachfrage nach Verkehrsflugzeugen aus China und Indien den Marktteilnehmern mehrere Chancen bieten. Der japanische Markt soll bis 2026 ein Volumen von 0,94 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 1,66 Milliarden US-Dollar erreichen. Der indische Markt soll bis 2026 ein Volumen von 1,39 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 erwirtschaftete der Rest der Welt 1,9 Milliarden US-Dollar und trug damit 12,60 % zum weltweiten Marktumsatz bei. Prognosen zufolge soll der Umsatz im Jahr 2026 auf 2 Milliarden US-Dollar anwachsen. Der Rest der Welt würde in naher Zukunft eine bemerkenswerte Dominanz an den Tag legen. Es wird erwartet, dass die steigenden Ausgaben privater Unternehmen in Brasilien, Südafrika und den Vereinigten Arabischen Emiraten für kostengünstige Flugzeugflügeltechnologien zur Verbesserung der Betriebsleistung von Flugzeugen das Marktwachstum ankurbeln werden.

Liste der wichtigsten Unternehmen im Aero Wing-Markt

Airbus UK ist auf dem Weg, dank kontinuierlicher Innovation im Flugzeugflügeldesign führend auf dem Markt zu bleiben

Airbus UK konzentriert sich auf die Entwicklung fortschrittlicher Technologien, um die überlegene Leistung von Flugzeugflügeln unter extremen Bedingungen zu gewährleisten. Das Unternehmen produziert im Rahmen des MAVERIC-Projekts die nächste Generation von Single-Aisle-Verkehrsflugzeugen. Das Projekt treibt das kombinierte Flügelkörperdesign des Unternehmens voran, das 20 % Treibstoff einsparen wird. Das Projekt wurde von Airbus UK auf der Singapore Air Show 2020 vorgestellt.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Airbus UK (Großbritannien)

- AVIC XCAC (China)

- GKN Aerospace Services Limited (Großbritannien)

- Mitsubishi Heavy Industries (Japan)

- Sonaca-Gruppe (Belgien)

- Spirit AeroSystems, Inc. (USA)

- Triumph-Gruppe(Die USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023 –Airbus, ein führender europäischer Luft- und Raumfahrt- und Flugzeughersteller, gab den Abschluss neuer Vereinbarungen mit mehreren indischen Zulieferern für die Produktion von Komponenten für Verkehrsflugzeuge bekannt. Mit Aequs, Dynamatic, Gardner und Mahindra Aerospace wurden Verträge über die Beschaffung von Flugzeugzellen- und Flügelkomponenten für die Programme A320neo, A330neo und A350 von Airbus abgeschlossen.

- August 2023 -Die US-Luftwaffe teilte Pläne mit, in JetZero für die nächste Phase eines Flugzeugprototypprojekts mit gemischtem Flügelkörper zu investieren. JetZero ist ein Unternehmen, das sich ausschließlich auf die Entwicklung der nächsten Generation nachhaltiger Düsenflugzeuge konzentriert, deren Design zur Reduzierung des Treibstoffverbrauchs beitragen würde.

- März 2023 –Die Tata Group hat mit Lockheed Martin vereinbart, die Produktion von Kampfflugzeugflügeln in ihrem Joint Venture Tata Lockheed Martin Aerostructures Limited (TLMAL) mit Sitz in Hyderabad aufzunehmen. Das Memorandum of Understanding sieht die Produktion von 29 Jagdgeschwader-Schiffssätzen vor, mit der Option auf weitere Schiffssätze und Lieferungen ab 2025.

- Dezember 2022- Advanced Aircraft Company, ein Entwickler und Hersteller von unbemannten Kippflügel- und Mehrrotor-Luftfahrzeugen mit verteiltem Elektroantrieb, gab bekannt, dass es von der NASA einen Auftrag für die Entwicklung und den Bau von unbemannten Kippflügel-Luftfahrzeugprototypen gemäß NASA-Spezifikationen erhalten hat.

- März 2022 – Airbus hat mit Spirit AeroSystems über seine Tochtergesellschaft eine Vereinbarung zur Entwicklung von CityAirbus NextGen-Flügeln getroffen. Die Partnerschaft würde es Airbus ermöglichen, bahnbrechende Flugzeugdesigns zu erforschen und gleichzeitig die strengsten Vorschriften einzuhalten. Spirit AeroSystems wäre für die Entwicklung und Produktion der Flügel des CityAirbus NextGen in Belfast, Nordirland, verantwortlich. Ziel beider Partner ist es, eine Lösung mit minimalem Gewicht bei gleichzeitig höchster Sicherheit zu erreichen.

BERICHTSBEREICH

An Infographic Representation of Aero-Wing-Markt

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Marktforschungsbericht für Aeroflügel bietet eine eingehende Analyse und konzentriert sich hauptsächlich auf Schlüsselaspekte wie die Marktsegmentierungsanalyse, wichtige regionale Faktoren, wichtige Branchenentwicklungen und Marktanteile nach Regionen. Der Bericht geht auch ausführlich auf die Auswirkungen von COVID-19 auf die Luftfahrtindustrie ein. Darüber hinaus bietet der Bericht die neuesten Markttrends und Highlights, segmentiert nach Bautyp, Umsatz und Marktanteil sowie Prognosen nach Typanalyse. Darüber hinaus liefern die Marktforschungsberichte mehrere Faktoren, die zum Wachstum des Marktes im Prognosezeitraum beitragen werden.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach Art des Builds

|

|

|

Nach Material

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 15,00 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 29,30 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 4,7 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 7,40 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das kommerzielle Segment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Das steigende Verteidigungsbudget der Länder im asiatisch-pazifischen Raum zur Einführung von Kampfflugzeugen der 5. Generation dürfte das Marktwachstum ankurbeln.

Airbus UK, GKN Aerospace Services Limited, Mitsubishi Heavy Industries und Spirit AeroSystems, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf