Diagnose- und Wartungssysteme für Verkehrsflugzeuge, Aftermarket-Größe, Anteil und Branchenanalyse, nach Komponente (zentrales Fehler- und Datenmanagement, Datenverwaltungseinheit, zentrales Wartungssystem, Besatzungs- und Wartungsschnittstellen, Datenladen und -sicherheit, Datenkonnektivität und -übertragung sowie fortschrittliche und zukünftige Technologien), nach Angeboten (MRO-Dienste und überholte Teile), nach Flugzeugfamilie (A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787, Bombardier CRJ, COMAC C919, De Havilland Dash 8, Embraer E-Jets und Sukhoi Superjet) und regi

WICHTIGE MARKTEINBLICKE

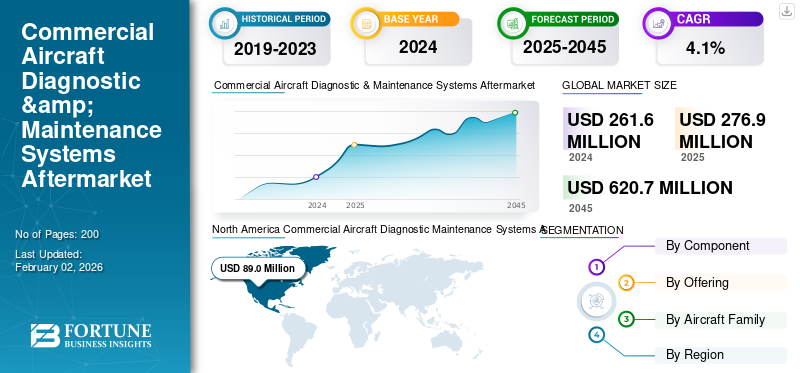

Die globale Aftermarket-Größe für Diagnose- und Wartungssysteme für Verkehrsflugzeuge wurde im Jahr 2024 auf 261,6 Millionen US-Dollar geschätzt. Der Aftermarket wird voraussichtlich von 276,9 Millionen US-Dollar im Jahr 2025 auf 620,7 Millionen US-Dollar im Jahr 2045 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,1 % aufweisen. Nordamerika dominierte den globalen Aftermarket für Diagnose- und Wartungssysteme für Verkehrsflugzeuge mit einem Marktanteil von 34,09 % im Jahr 2024.

Diagnose- und Wartungssysteme für Verkehrsflugzeuge sind für die Gewährleistung der Betriebszuverlässigkeit, Sicherheit und Effizienz moderner Flotten von entscheidender Bedeutung. Zu diesen Systemen gehören Gesundheitsüberwachungstools, Sensoren, Onboard-Diagnose, Fehlererkennungssoftware sowie bodengestützte Wartungsvorgänge und -technologien. Mit steigender Flottenauslastung, alternden Flugzeugen und einem zunehmenden regulatorischen Fokus auf vorausschauende Wartung haben MRO und überholte Teile für Diagnosesysteme stark an Dynamik gewonnen. Fluggesellschaften und MRO-Anbieter integrieren zunehmend KI,IoTund digitale Zwillingslösungen zur Reduzierung von AOG-Vorfällen (Aircraft on Ground) und zur Verlängerung der Komponentenlebensdauer.

Darüber hinaus umfasst der Aftermarket mehrere große Player, allen voran Collins Aerospace, Honeywell Aerospace, Thales Group und Safran Electronics & Defense. Ein breites Portfolio mit innovativen Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach vorausschauender Wartung steigert die Akzeptanz im Aftermarket

Fluggesellschaften legen zunehmend Wert auf vorausschauende Wartungslösungen, um Ausfallzeiten von Flugzeugen zu reduzieren und kostspielige AOG-Ereignisse (Aircraft on Ground) zu verhindern. Fortschrittliche Diagnosesysteme, die in KI und IoT integriert sind, ermöglichen die Echtzeitüberwachung von Avionik, Triebwerken und Steuerungssystemen sowie Fahreffizienz und Sicherheit. Dieser Trend ist besonders stark bei großen Flotten, bei denen betriebliche Effizienz und Zuverlässigkeit von entscheidender Bedeutung sind. Im März 2025 ging Emirates beispielsweise eine Partnerschaft mit Honeywell ein, um prädiktive Gesundheitsüberwachungssysteme für die gesamte Boeing 777-Flotte einzuführen, die datengesteuerte Diagnosen ermöglichen, um ungeplante Wartungsereignisse zu reduzieren. Solche Investitionen verdeutlichen, wie prädiktive Fähigkeiten die Nachfrage nach Wartungsreparaturen und Überholungen sowie die Einführung überholter Diagnosekomponenten ankurbeln.

MARKTBEGRENZUNGEN

Hohe Integrationskosten schränken die Produktakzeptanz bei kleineren Fluggesellschaften ein

Während prädiktive Diagnosesysteme die Effizienz steigern, stößt ihre Einführung aufgrund hoher Implementierungs- und Integrationskosten auf Einschränkungen. Kleinere und regionale Fluggesellschaften kämpfen mit der finanziellen Belastung durch die Installation fortschrittlicher Gesundheitsüberwachungssysteme und die Modernisierung veralteter Flugzeugplattformen. Darüber hinaus schränkt die Komplexität der Integration KI-gesteuerter Plattformen in ältere Flotten die Akzeptanz ein. Beispielsweise wies die IATA im Dezember 2024 darauf hin, dass fast 40 % der regionalen Fluggesellschaften in Lateinamerika den Übergang zu fortschrittlichen Diagnosesystemen aufgrund von Kostenbedenken und Kompatibilitätsproblemen verzögern. Dies unterstreicht, wie finanzielle und technologische Barrieren das Wachstum trotz der klaren Vorteile der prädiktiven Diagnostik einschränken.

MARKTCHANCEN

KI-gesteuerte digitale Zwillinge schaffen neue Einnahmequellen für den Ersatzteilmarkt

Die digitale Zwillingstechnologie erweist sich als große Chance für Diagnose- und Wartungssysteme, die es Fluggesellschaften und MROs ermöglicht, den Zustand von Flugzeugen in Echtzeit zu simulieren und den Verschleiß von Komponenten vorherzusagen. Durch die Kombination von KI mit IoT-Daten können Fluggesellschaften Kosten deutlich senken und die Lebenszyklen von Komponenten verlängern. Im Februar 2025 startete Lufthansa Technik eine digitale Zwillingsplattform für Airbus A350-Betreiber, die Echtzeit-Triebwerks- und Avionikdiagnose in die vorausschauende Wartungsplanung integriert. Dieser Wandel erhöht nicht nur die Betriebszuverlässigkeit, sondern schafft auch Möglichkeiten für OEMs und MRO-Anbieter, abonnementbasierte Überwachungsdienste anzubieten und so neue Einnahmequellen im Aftermarket für Diagnose- und Wartungssysteme für Verkehrsflugzeuge zu eröffnen.

DIAGNOSE-WARTUNGSSYSTEME FÜR KOMMERZIELLE FLUGZEUGE AFTERMARKET-TRENDS

Die Integration cloudbasierter Diagnoseplattformen verändert den Ersatzteilmarkt

Ein wichtiger Trend, der den Aftermarket prägt, ist der Wandel hin zu cloudbasierten Diagnose- und Predictive-Maintenance-Plattformen. Diese ermöglichen Fernüberwachung, Fehlererkennung in Echtzeit und globalen Zugriff auf Flugzeugzustandsdaten, wodurch die Durchlaufzeiten erheblich verkürzt werden. Fluggesellschaften und MRO-Anbieter investieren zunehmend in Cloud-fähige Systeme, um Wartungsabläufe zu optimieren. Im Januar 2025 kündigte Boeing eine Erweiterung seiner AnalytX-Plattform an, um cloudbasierte prädiktive Diagnosen bei globalen Betreibern der 737 MAX- und 787-Flotten zu integrieren. Dieser Trend unterstreicht die wachsende Rolle digitaler Ökosysteme bei der Verbesserung der Flottenverfügbarkeit und macht cloudbasierte Diagnosen zu einem Eckpfeiler zukünftiger MRO-Dienste.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitsrisiken in vernetzten Diagnosesystemen stellen eine Herausforderung für die Stabilität des Aftermarkets dar

Die zunehmende Digitalisierung von Diagnose- und Wartungssystemen setzt Fluggesellschaften und MROs Cybersicherheitsrisiken aus. Vernetzte Plattformen und cloudbasierte Lösungen steigern zwar die Effizienz, schaffen aber auch Anfälligkeiten für Hackerangriffe und Datenschutzverletzungen. Regulierungsbehörden wie EASA und FAA verschärfen die Compliance-Rahmenbedingungen, um die Datensicherheit in vernetzten Flugzeugsystemen zu gewährleisten. Im November 2024 gab die FAA eine Empfehlung herausCybersicherheitRisiken bei Predictive-Maintenance-Plattformen nach gemeldeten Verstößen in Diagnosesoftware von Drittanbietern, die von regionalen Fluggesellschaften in Nordamerika verwendet wird. Solche Risiken könnten das Vertrauen der Fluggesellschaften untergraben, die Einführung verlangsamen und die Compliance-Kosten erhöhen, was eine große Bedrohung für das Wachstum des Aftermarkets darstellt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Hohe Nachfrage nach Datenmanagement hat dazu beigetragen Zentralisiertes Fehler- und Datenmanagement-Segmentwachstum

Auf der Grundlage der Komponenten wird der Ersatzteilmarkt in zentralisiertes Fehler- und Datenmanagement, Besatzungs- und Wartungsschnittstellen, Datenladen und -sicherheit, Datenkonnektivität und -übertragung sowie fortschrittliche und zukünftige Technologien unterteilt.

Unter diesen dominiert das zentralisierte Fehler- und Datenmanagement, da Fluggesellschaften zunehmend auf Echtzeitüberwachung und vorausschauende Fehlerisolierung angewiesen sind, um ungeplante Ausfallzeiten zu minimieren. Dieses Segment treibt den Ersatzteilmarkt für Diagnose- und Wartungssysteme für Verkehrsflugzeuge maßgeblich voran, wobei Betreiber Module überholen, um die Lebenszyklen zu verlängern und Kosten zu senken.

Auch Besatzungs- und Wartungsschnittstellen gewinnen zunehmend an Bedeutung, insbesondere durch intuitive Dashboards und verbesserte Anzeigesysteme für ältere Flotten. Das Laden und Sichern von Daten wird durch strengere Cybersicherheitsvorschriften verstärkt, während die Datenkonnektivität und -übertragung aufgrund von Initiativen zur Vernetzung von Flugzeugen rasch zunimmt. Fortschrittliche Technologien wie zKI, digitale Zwillinge und Blockchain sind im Entstehen begriffen und befinden sich noch in der frühen Einführungsphase. Im März 2025 integrierte Airbus das Fehlerdatenmanagement in seine Sky-Wise-Plattform und stärkte damit die führende Rolle zentralisierter Systeme bei der vorausschauenden Wartung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Opfergaben

Der zunehmende Fokus auf vorbeugende Wartung und Inspektion fördert das Wachstum des MRO-Segments

Was das Angebot angeht, wird der Aftermarket in MRO-Dienstleistungen und generalüberholte Teile unterteilt.

Das Segment MRO-Dienstleistungen eroberte im Jahr 2024 den größten Anteil am Aftermarket. Im Jahr 2025 wird erwartet, dass das Segment den Markt dominieren wird. MRO-Dienste machen den Großteil der Wartung und Reparatur des Kabinendrucks aus, einschließlich vorbeugender Inspektionen, Leckprüfungen, Sensorkalibrierungsarbeiten und dem Austausch fehlerhafter Teile. Fluggesellschaften sind auf zertifizierte MRO-Anbieter angewiesen, um sicherzustellen, dass die regulatorischen Anforderungen und Sicherheitsstandards der FAA und EASA eingehalten werden. Auch der Ausbau von Predictive-Maintenance-Tools und digitaler Diagnose verstärken das Segmentwachstum.

MRO-Dienste dominieren, unterstützt durch die Notwendigkeit regelmäßiger Inspektionen, Reparaturen und Überholungen, um die Einhaltung der Sicherheitsstandards der Luftfahrtindustrie sicherzustellen. Fluggesellschaften verlassen sich zunehmend auf MRO-Drittanbieter und OEM-autorisierte Zentren für erweiterte Diagnoseunterstützung, insbesondere bei veralteten Narrow-Body-Flotten.

Überholte Teile verzeichnen jedoch aufgrund ihrer Kosteneffizienz und Nachhaltigkeitsvorteile ein starkes Wachstum. Es besteht eine wachsende Nachfrage nach Flugdatenmodulen und Wartungsschnittstellenkomponenten, die für eine längere Lebensdauer überholt und erneut zertifiziert werden können. Im Januar 2025 kündigte Lufthansa Technik an, dass sie ihre Komponentenüberholungsdienste für Avioniksysteme ausweiten werde, was auf die zunehmende Verbreitung überholter Diagnoseteile hinweist.

Von der Flugzeugfamilie

Der weit verbreitete Einsatz von Standard-Diagnose- und Wartungssystemen, MRO und überholten Teilen ergänzte das Segmentwachstum

Basierend auf der Flugzeugfamilie ist der Aftermarket in Airbus A220, Airbus A320-Familie (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De unterteilt Havilland Dash 8 (Q-Serie), Embraer E-Jets (E1/E2) und Sukhoi Superjet 100.

Das Segment der Airbus A320-Familie (CEO/Neo) hatte im Jahr 2024 die dominierende Position inne. Dies ist vor allem auf seine riesige weltweit installierte Basis, die hohe betriebliche Gemeinsamkeit und die fortschrittlichen Diagnosefähigkeiten zurückzuführen. Mit über 12.000 ausgelieferten und mehr als 11.000 im Einsatz befindlichen Flugzeugen ist die A320-Familie das am häufigsten genutzte und meistverkaufte Single-Aisle-Flugzeug der Welt. Dieses schiere Volumen führt zu einer massiven, anhaltenden Nachfrage nach Wartungs-, Reparatur- und Überholungsdiensten (MRO), Ersatzteilen und Diagnosewerkzeugen und festigt seine Dominanz im Ersatzteilmarkt.

Das COMAC C919-Segment steht aufgrund der explodierenden Flottengröße in China und seiner Rolle als kostengünstige Alternative für globale Billigfluglinien (Asien, Afrika) vor einem schnellen Wachstum mit der höchsten CAGR von 18,3 % im Prognosezeitraum. Darüber hinaus schafft der strategische Vorstoß zur inländischen Tech-Indigenisierung ein großes, unterstützendes Ökosystem für seine spezifischen Systeme, was mit zunehmender Auslastung die Nachfrage nach dedizierter MRO (Wartung, Reparatur, Überholung) und Diagnose steigert.

Regionaler Ausblick für den Ersatzteilmarkt für Diagnose- und Wartungssysteme für Verkehrsflugzeuge

Geografisch ist der Ersatzteilmarkt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Commercial Aircraft Diagnostic Maintenance Systems Aftermarket Size, 2024 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2023 mit einem Wert von 71,3 Millionen US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2024 mit 72,7 Millionen US-Dollar den Spitzenanteil. Nordamerika dominiert den Markt, unterstützt durch die großen Flotten großer Fluggesellschaften wie Delta, American Airlines und United, gepaart mit starken MRO-Fähigkeiten. Die Führungsrolle der Region wird durch die hohe Akzeptanz von weiter vorangetrieben vorausschauende Wartung, datengesteuerte Fehlererkennung und Einhaltung der FAA-Vorschriften. In den USA sind auch mehrere OEMs und Avioniklieferanten ansässig, die wichtige Akteure im Bereich Diagnosesysteme sind.

- Im Juli 2024 ging Boeing eine Partnerschaft mit Collins Aerospace ein, um die Möglichkeiten zur Überwachung des Flugzeugzustands für US-Fluggesellschaften zu verbessern und so das diagnostische Ökosystem in der Region zu stärken.

Europa und Asien-Pazifik

Europa und der asiatisch-pazifische Raum wachsen gemeinsam schnell. Europa profitiert von starken Fluggesellschaften wie Lufthansa, Air France-KLM und Ryanair sowie führenden MRO-Unternehmen wie Lufthansa Technik und ST Engineering. Der asiatisch-pazifische Raum erlebt eine rasante Flottenerweiterung, insbesondere durch Billigfluggesellschaften in China und Indien, was die Nachfrage nach MRO für Diagnosesysteme steigert. Darüber hinaus legt die Region Wert auf die digitale Integration, um die Flugzeugverfügbarkeit zu verbessern. Im Oktober 2024 unterzeichnete die Singapore Airlines Engineering Company (SIAEC) eine Kooperationsvereinbarung mit Honeywell zur Einführung fortschrittlicher Lösungen für die vorausschauende Wartung in ihrer gesamten Flotte.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum würden die Regionen Lateinamerika, Afrika und Naher Osten ein moderates Wachstum in diesem Marktbereich verzeichnen. Der lateinamerikanische Ersatzteilmarkt wird im Jahr 2025 voraussichtlich einen Wert von 20,6 Millionen US-Dollar erreichen. Lateinamerika sowie der Nahe Osten und Afrika sind aufstrebende Märkte, in denen die Modernisierung der Flotte und das Wachstum regionaler Fluggesellschaften die Einführung von Diagnose- und Wartungslösungen vorantreiben. In Lateinamerika investieren Fluggesellschaften wie LATAM Airlines und Azul in überholte Teile, um die Betriebskosten zu kontrollieren. Im Nahen Osten und in Afrika sind Golffluggesellschaften wie Emirates und Qatar Airways führend bei der Einführung von High-Tech-Diagnosesystemen, während kleinere regionale Fluggesellschaften eher auf generalüberholte Komponenten setzen. Im September 2024 unterzeichnete Emirates einen Vertrag mit Lufthansa Technik zur Erweiterung der Avionik- und Diagnose-MRO-Dienste für seine Airbus A380-Flotte und signalisierte damit eine starke MRO-Nachfrage in der Region.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen unterstützten ihre führende Position

Der Aftermarket ist mäßig konsolidiert, mit einer Mischung aus OEMs, Tier-1-Avioniklieferanten und unabhängigen MRO-Anbietern, die um Verträge konkurrieren. Zu den Hauptakteuren zählen Honeywell Aerospace, Collins Aerospace, Lufthansa Technik, Safran, Thales, GE Aviation, ST Engineering und Boeing Global Services, die sich alle auf die Integration von vorausschauender Wartung und zentralisiertem Datenmanagement in MRO-Workflows konzentrieren. OEMs nutzen proprietäre Gesundheitsüberwachungssysteme, um ihre Dominanz im Ersatzteilmarkt aufrechtzuerhalten, während unabhängige MROs den Schwerpunkt auf generalüberholte Komponenten legen, um kosteneffiziente Lösungen bereitzustellen.

Strategische Partnerschaften unddigitale TransformationInitiativen prägen den Wettbewerb, wobei Unternehmen in KI-gesteuerte Fehlererkennung, Echtzeit-Datenübertragung und sichere Cloud-Plattformen investieren. Im Juni 2024 brachte Honeywell seine Connected Maintenance-Plattform mit KI-gesteuerter Diagnose auf den Markt und stärkte damit seine Position im Bereich prädiktive MRO. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da Flottenbetreiber eine höhere Zuverlässigkeit, geringere Ausfallzeiten und nachhaltige Wartungspraktiken fordern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DIAGNOSE- UND WARTUNGSSYSTEME FÜR KOMMERZIELLE FLUGZEUGE, DIE VORGESTELLT WERDEN

- Collins Aerospace(UNS.)

- Honeywell Aerospace (USA)

- Thales-Gruppe (Frankreich)

- Safran Electronics & Defense (Frankreich)

- Liebherr-Aerospace (Deutschland/Frankreich)

- Moog Inc.(UNS.)

- Parker Aerospace(UNS.)

- Spirit AeroSystems(UNS.)

- ST Engineering Aerospace (Singapur)

- Lufthansa Technik (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Magnetic Engines hat mit dem Group Engine Management der Lufthansa eine Vereinbarung zur Durchführung von MRO (Triebwerksreparaturen) für CFM56-5B-Triebwerke geschlossen, um die Verfügbarkeit reparierter Komponenten durch Diagnosebewertung und Einsatz überholter Teile zu verbessern.

- Mai 2025:FL Technics erhielt die EASA-Genehmigung für die Durchführung von Basiswartungen an Boeing 737MAX (8 und 9)-Flugzeugen mit CFM Leap-1B-Triebwerken und erweitert damit seine Diagnose- und Reparaturkapazitäten für moderne, digital überwachte Flugzeugsysteme.

- Mai 2025:Der globale MRO-Anbieter Safran Aircraft Engines hat die Übernahme von Component Repair Technologies (CRT) abgeschlossen, wodurch die Reparatur- und Diagnosekapazitäten für Triebwerksteile in Amerika gestärkt und generalüberholte Triebwerksteile für die MRO-Unterstützung gesichert wurden.

- April 2025:MRO Japan hat sich mit Quest Global Services zusammengetan, um KI-basierte Lösungen bereitzustellen, die darauf abzielen, die betriebliche Effizienz der Flugzeugwartung zu verbessern und den manuellen Arbeitsaufwand bei Diagnose- und Reparaturaufgaben zu reduzieren.

- März 2025:Indamer Technics in Indien hat sich für die Luftfahrtsoftware von Ramco Systems entschieden, um Wartungsabläufe zu optimieren, Durchlaufzeiten zu verkürzen und Echtzeiteinblicke in die Diagnose und das Teilemanagement zu gewinnen.

- März 2025:Cathay Pacific entschied sich für Trax, um seine technische Abteilung zu digitalisieren und Module wie eMRO, AeroDox, VisualCheck, Line Control, TaskControl und eContent Control für erweiterte Diagnose- und Wartungsvorgänge zu implementieren.

- Februar 2025:TIM Aerospace DWC MRO (ein neues Großraum-MRO in Dubai) hat sich für die EmpowerMX-Software von IFS entschieden, um Wartungsvorgänge digital zu verwalten und so Diagnose- und Workflow-Systeme zu verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2045 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2045 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 4,1 % von 2025 bis 2045 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente, Angebot, Flugzeugfamilie und Region |

|

Nach Komponente |

· Zentralisiertes Fehler- und Datenmanagement o Zentraler Fehlerrechner (CFC) o Datenverwaltungseinheit (DMU) o Integriertes CMS (Zentrales Wartungssystem) o Erweitertes CMS · Schnittstellen für Besatzung und Wartung o MCDU-Schnittstelle o Touchscreen-MCDU o Holografische MCDU · Datenladen und Sicherheit o Legacy Data Loader o Cyber-Secure Loader · Datenkonnektivität und -übertragung o Sicherer Datenserver o Drahtlose Datenübertragung o Satellitendatenverbindung o EFB-Integration o Cloud-Diagnose · Fortgeschrittene und zukünftige Technologien o KI-Gesundheitsmanagement o Quantendatenspeicher |

|

Durch Anbieten |

· MRO-Dienste · Überholte Teile o PMA o USM |

|

Von der Flugzeugfamilie |

· Airbus A220 · Airbus A320-Familie (CEO/Neo) · Airbus A330 (CEO/Neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Boeing 737-Familie (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Bombardier CRJ-Serie · COMAC C919 · De Havilland Dash 8 (Q-Serie) · Embraer E-Jets (E1/E2) · Suchoi Superjet 100 |

|

Nach Geographie |

· Nordamerika (nach Komponente, Angebot, Flugzeugfamilie und Land) o USA o Kanada · Europa (nach Komponente, Angebot, Flugzeugfamilie und Land) o Deutschland o Großbritannien o Deutschland o Frankreich o Russland o Restliches Europa · Asien-Pazifik (nach Komponente, Angebot, Flugzeugfamilie und Land) o China o Indien o Japan o Australien o Rest des asiatisch-pazifischen Raums · Lateinamerika und Afrika (nach Komponente, Angebot, Flugzeugfamilie und Land) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten (nach Komponente, Angebot, Flugzeugfamilie und Land) o VAE o Saudi-Arabien o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der weltweite Aftermarket-Wert im Jahr 2024 bei 261,6 Millionen US-Dollar und wird bis 2045 voraussichtlich 620,7 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Aftermarket-Wert bei 87,3 Millionen US-Dollar.

Es wird erwartet, dass der Aftermarket im Prognosezeitraum 2025–2045 eine jährliche Wachstumsrate von 4,1 % aufweisen wird.

Das MRO-Dienstleistungssegment war mit seinem Angebot führend im Aftermarket.

KI-gesteuerte digitale Zwillinge schaffen neue Einnahmequellen und steigern die MRO-Nachfrage.

Collins Aerospace (USA), Honeywell Aerospace (USA) und Thales Group (Frankreich) gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte im Jahr 2024 den Aftermarket.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2045

- 2024

- 2019-2023

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf