Marktgröße, Anteil und Branchenanalyse von Aluminiumschrott, nach Qualität (neu und alt), nach Anwendung (Automobilindustrie, Bauwesen, Verpackung, Elektrotechnik und Elektronik und andere) und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Aluminiumschrott

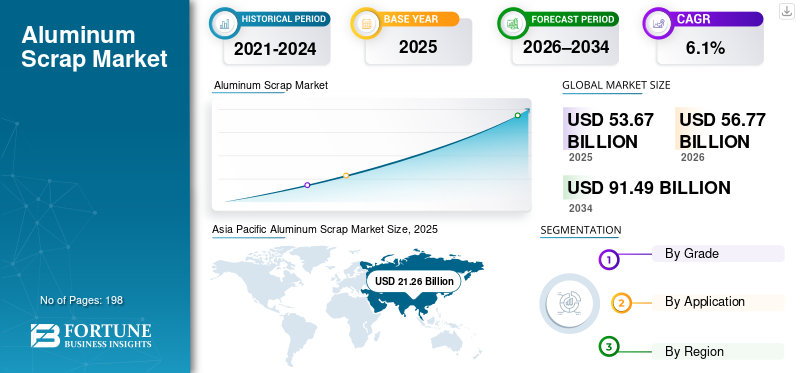

Die globale Marktgröße für Aluminiumschrott wurde im Jahr 2025 auf 53,67 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 56,77 Milliarden US-Dollar im Jahr 2026 auf 91,49 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer durchschnittlichen jährlichen Wachstumsrate von 6,1 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den globalen Aluminiumschrottmarkt mit einem Marktanteil von 39,61 % im Jahr 2025.

Bei Aluminiumschrott handelt es sich um recyceltes Aluminium, das aus Herstellungsprozessen (Neuschrott) und Altprodukten (Altschrott) gewonnen wird. Es dient als Primärrohstoff für die Sekundäraluminiumproduktion und bietet im Vergleich zu Primäraluminium erhebliche Energie- und CO2-Einsparungen. Da der Nachhaltigkeitsdruck in den gesamten Metalllieferketten zunimmt, hat sich Aluminiumschrott von einem Nebenprodukt der Herstellung zu einem strategischen Rohstoff entwickelt, der eng mit den Zielen der Kreislaufwirtschaft verbunden istDekarbonisierungStrategien.

Der asiatisch-pazifische Raum stellt sowohl volumen- als auch wertmäßig den größten regionalen Markt dar und spiegelt die Konzentration der Aluminiumproduktion, der Recyclingkapazität und der nachgelagerten Fertigung in China und den angrenzenden Volkswirtschaften wider. Automobil- und Verpackungsanwendungen machen den größten Anteil der Nachfrage aus, während Sekundäraluminiumproduzenten und integrierte Walzwerke als wichtigste Nachfrageanker dienen. Große Recyclingkonzerne, Sekundärhütten und integrierte Aluminiumproduzenten dominieren die Wettbewerbslandschaft. Novelis Inc., Hydro Aluminium AS, Constellium SE, Arconic Corporation, Real Alloy Holding GmbH, RUSAL und OmniSource Corporation sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Imbissbuden vom Aluminiumschrottmarkt

- Marktgröße 2025: 53,67 Milliarden US-Dollar

- Marktgröße 2026: 56,77 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 91,49 Milliarden US-Dollar

- CAGR: 6,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Aluminiumschrottmarkt mit einem Anteil von 39,61 % im Jahr 2025.

- Das Altschrottsegment hielt den dominierenden Marktanteil und dürfte mit zunehmender Reife der Recyclingsysteme schneller wachsen.

- Aufgrund der starken Nachfrage nach recyceltem Aluminium im Fahrzeugbau hatte das Automobilsegment den größten Marktanteil.

Nordamerika

Nordamerika bleibt ein reifer und hochwertiger Markt, der von starken Automobil- und Verpackungsrecyclingsystemen und einer wachsenden Nachfrage nach Sekundäraluminium angetrieben wird.

Europa

Das europäische Marktwachstum wird durch strenge Vorschriften zur Kreislaufwirtschaft, hohe Recyclingquoten und eine starke Nachfrage aus der Bau- und Automobilbranche unterstützt.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 führend auf dem Weltmarkt, unterstützt durch Chinas umfangreiche Aluminiumproduktionsbasis, sekundäre Schmelzkapazitäten und günstige Recyclingrichtlinien.

UNS.

Der Markt erreichte im Jahr 2025 11,24 Milliarden US-Dollar und machte etwa 20,9 % des weltweiten Umsatzes aus, angetrieben durch die robuste Industrienachfrage.

Japan

Es wird erwartet, dass der Markt von zunehmenden Aluminiumrecyclinginitiativen, fortschrittlichen Fertigungsaktivitäten und auf Nachhaltigkeit ausgerichteten Ressourcenmanagementpraktiken profitieren wird.

Mehr lesen

ALUMINIUMSCHROTT-MARKTRENDS

Der Wandel hin zu höherwertigen Schrottströmen und Recycling im geschlossenen Kreislauf ist ein wichtiger Markttrend

Ein zentraler Trend, der den Markt prägt, ist die zunehmende Differenzierung der Schrottqualitäten und die wachsende Bedeutung der Qualitätskonstanz. Anstatt Aluminiumschrott als einheitliche Ware zu behandeln, unterscheiden nachgeschaltete Anwender zunehmend zwischen reinem Schmiedeschrott, gebrauchten Getränkedosen (UBC), Gussschrott und gemischtem oder kontaminiertem Material. Strengere Anforderungen an die Legierungskontrolle in Automobil-, Verpackungs- und fortschrittlichen Fertigungsanwendungen treiben diesen Trend voran.

Geschlossene Recyclingsysteme gewinnen zunehmend an Bedeutung, insbesondere bei Automobil- und Getränkeverpackungen. OEMs und Dosenhersteller recyceln zunehmend ihre eigenen Produktionsabfälle und Post-Consumer-Materialien wieder in denselben Produktströmen. Dies reduziert Materialverluste, verbessert die Rückverfolgbarkeit und unterstützt die Verpflichtung zu Recyclinganteilen. Infolgedessen hängt die Wertsteigerung auf dem Aluminiumschrottmarkt zunehmend von der Qualität der Güteklasse und der Lieferzuverlässigkeit ab und nicht nur von der Verfügbarkeit der Tonnage.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Sekundäraluminiumproduktion, getrieben durch Dekarbonisierungsdruck zur Ankurbelung des Marktwachstums

Die Nachfrage nach Aluminiumschrott wird durch den raschen Ausbau der Sekundäraluminiumproduktion gestützt, die deutlich weniger Energie verbraucht und weniger Emissionen ausstößt als die Primäraluminiumverhüttung. Da Aluminiumproduzenten und nachgeschaltete Anwender einem zunehmenden Druck ausgesetzt sind, den CO2-Fußabdruck zu reduzieren, ist Sekundäraluminium in zahlreichen Branchen zum bevorzugten Material geworden.

Diese Dynamik erhöht den Aluminiumschrottverbrauch direkt, insbesondere in Regionen mit etablierter Recyclinginfrastruktur. Automobil, Bauwesen undVerpackungHersteller erhöhen aktiv den Anteil an recyceltem Aluminium in ihren Produkten und sorgen so für eine stabile langfristige Nachfrage nach Neu- und Altschrott. Das Gebot der Dekarbonisierung wirkt daher als nachhaltiger Volumen- und Werttreiber für das globale Wachstum des Aluminiumschrottmarktes.

MARKTBEGRENZUNGEN

Qualitätsschwankungen und Verarbeitungskomplexität von Altschrott behindern die Marktexpansion

Trotz starker Nachfragegrundlagen ist der Markt mit strukturellen Beschränkungen konfrontiert, die mit der schwankenden Schrottqualität, insbesondere bei Altschrott, zusammenhängen. Post-Consumer-Aluminiumschrott enthält häufig gemischte Legierungen, Beschichtungen und Verunreinigungen, die die Umschmelzausbeute verringern und die Verarbeitungskosten erhöhen. Um dieses Material für höherwertige Anwendungen aufzuwerten, sind fortschrittliche Sortier- und Behandlungsmethoden erforderlich.

In Regionen mit fragmentierten Sammelsystemen oder begrenzter Recyclingtechnologie schränken diese Herausforderungen die Wertschöpfung ein und behindern die Durchdringung hochwertiger Endanwendungen. Während Neuschrott relativ sauber und vorhersehbar bleibt, wird das höhere Wachstumspotenzial von Altschrott teilweise durch verarbeitungsökonomische und infrastrukturelle Lücken eingeschränkt.

MARKTCHANCEN

Die Erweiterung des Alt-Aluminium-Pools ermöglicht langfristiges Wachstum

Eine große Chance für den Markt liegt im wachsenden Bestand an Aluminium, das das Ende seiner Lebensdauer erreicht, insbesondere aus Fahrzeugen, Gebäuden, Infrastruktur und Konsumgütern, die in den letzten zwei Jahrzehnten in Betrieb genommen wurden. Mit zunehmender Reife dieser installierten Aluminiumbasis wird erwartet, dass die Verfügbarkeit von Altschrott langfristig strukturell zunimmt.

Dieser wachsende Altmetall-Pool bietet Recyclern, Sekundärhütten und Technologieanbietern die Möglichkeit, durch verbesserte Sammlung, Sortierung und Legierungstrennung zusätzliche Mengen zu gewinnen. Regionen mit starken Recycling-Richtlinien und Investitionen in Verarbeitungskapazitäten sind am besten positioniert, um diese Chance zu nutzen und ein nachhaltiges Marktwachstum voranzutreiben.

HERAUSFORDERUNGEN DES MARKTES

Preisvolatilität und die Abhängigkeit von Primäraluminiumkreisläufen sind die größten Herausforderungen für den Markt

Die Preise für Aluminiumschrott sind weiterhin eng mit den Preisen für Primäraluminium, den Energiekosten und den globalen makroökonomischen Bedingungen verknüpft. Dadurch ist der Markt einer Preisvolatilität ausgesetzt, selbst wenn die zugrunde liegenden Schrottmengen stabil sind oder wachsen. Starke Schwankungen der Aluminiumpreise können die Margen der Recycler schmälern, Beschaffungsstrategien stören und Investitionsentscheidungen verzögern.

Darüber hinaus können Transport- und Logistikkosten die Preise für gelieferten Schrott erheblich beeinflussen, insbesondere bei internationalen Handelsströmen. Diese Faktoren schaffen kurzfristige Unsicherheit über das Marktwertwachstum und erschweren langfristige Vertragsabschlüsse zwischen Schrottlieferanten und Sekundäraluminiumproduzenten.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelspolitische und geopolitische Überlegungen beeinflussen zunehmend die Aluminiumschrottströme. Mehrere produzierende Regionen diskutieren oder implementieren Maßnahmen, um Schrott im Inland zu behalten, um die lokale Sekundäraluminiumproduktion zu unterstützen und die Abhängigkeit von Primärimporten zu verringern. Solche Maßnahmen können etablierte Exportkanäle stören und das regionale Angebot-Nachfrage-Gleichgewicht verändern.

Aus struktureller Sicht begünstigt diese Dynamik die Regionalisierung der Schrottmärkte, wobei nachgelagerte Verbraucher der Versorgungssicherheit Vorrang vor der kostengünstigsten Beschaffung geben. Dies kann zwar die Betriebskosten erhöhen, unterstützt aber auch langfristige inländische Recyclinginvestitionen und stabilisiert die Nachfrage nach lokal erzeugtem Schrott.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschung und Entwicklung auf dem Aluminiumschrottmarkt konzentriert sich zunehmend auf fortschrittliche Sortierung, Legierungserkennung und Technologien zur Entfernung von Verunreinigungen.Sensor-basierte Systeme wie LIBS, RFA und KI-gesteuerte optische Sortierung werden eingesetzt, um die Ausbeute zu verbessern und eine höherwertige Wiederverwendung gemischter Schrottströme zu ermöglichen.

Diese Innovationen sind von Bedeutung für die Erschließung einer größeren Nutzung von Schrott in Anwendungen, die traditionell auf Primär- oder sauberes Sekundäraluminium angewiesen sind. Da sich die Technologie verbessert, wird erwartet, dass sich die Wertlücke zwischen Neu- und Altschrott verringert, was zu einem schnelleren Wertwachstum im Altschrottsegment führt.

SEGMENTIERUNGSANALYSE

Nach Klasse

Das alte Segment dominiert, da die Recyclingsysteme ausgereift sind und die Verfügbarkeit von Alt-Aluminium zunimmt

Basierend auf der Qualität wird der Markt in neue und alte Produkte unterteilt.

Das Altsegment hält den dominierenden Marktanteil, was die zunehmende Rückgewinnung von Aluminium aus Altprodukten wie Fahrzeugen, Gebäuden, Verpackungen und Geräten widerspiegelt. Es wird erwartet, dass sein Anteil im Laufe der Zeit schneller wächst, da die Recyclingsysteme ausgereifter werden und Altaluminium besser verfügbar wird.

Neuschrott, der bei der Herstellung und Fertigung anfällt, bleibt aufgrund seiner höheren Reinheit und vorhersehbaren Legierungszusammensetzung von entscheidender Bedeutung. Dieses Segment unterstützt Wertstabilität und Premium-Preisgestaltung, insbesondere in geschlossenen Recyclingsystemen. Während das Volumenwachstum stärker an die Produktionsleistung gekoppelt ist, spielt Neuschrott weiterhin eine Schlüsselrolle bei der Unterstützung der hochwertigen Sekundäraluminiumproduktion.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Aufgrund der hohen Aluminiumintensität und der hohen Nachfrage nach Gussteilen ist die Automobilindustrie Marktführer

Je nach Anwendung ist der Markt in Automobil, Bauwesen, Verpackung, Elektrik und Elektronik und andere unterteilt.

Das Automobilsegment dominiert den Markt. Aluminiumschrott wird in großem Umfang für Fahrzeugkomponenten wie Karosserieteile, Räder, Motorteile und Rahmen recycelt, um das Gewicht zu reduzieren und die Kraftstoffeffizienz zu steigern. Strengere Emissionsvorschriften treiben diese Nachfrage voran. Recycelter Schrott senkt die Produktionskosten und unterstützt die Nachhaltigkeit bei der Herstellung von Elektrofahrzeugen.

Das Bau- und Konstruktionssegment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Segment treibt den Schrottverbrauch voran, indem es recyceltes Aluminium für Fenster, Türen, Fassaden, Dächer und Tragwerkskonstruktionen verwendet. Seine Korrosionsbeständigkeit und Haltbarkeit machen es ideal für langlebige Bauanwendungen. Das Schrottrecycling reduziert hier den Energieverbrauch erheblich und erfüllt gleichzeitig den Wachstumsbedarf im Baugewerbe.

Der Verpackungsbereich verzeichnet ein positives Marktwachstum. Aus recyceltem Aluminiumschrott werden Getränkedosen, Folien, Lebensmittelbehälter und andere Leichtverpackungen hergestellt. Hohe Recyclingquoten (insbesondere bei Dosen) sind auf die unbegrenzte Recyclingfähigkeit ohne Qualitätsverlust zurückzuführen. Diese Anwendung profitiert von der Kosteneffizienz und Umweltverträglichkeit von Schrott in Konsumgütern.

Das Segment Sonstige besteht aus Luft- und Raumfahrt (Strukturteile), Maschinen, Geräten undMöbelVerwendung von Schrottlegierungen. Niche nutzt das Festigkeits-Gewichts-Verhältnis von Aluminium für Verteidigung und Ausrüstung. Zu den neuen Anwendungen gehören Konsumgüter, die durch Nachhaltigkeitsanforderungen vorangetrieben werden.

ALUMINIUMSCHROTTMARKT REGIONALER AUSBLICK

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Aluminum Scrap Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil bei Aluminiumschrott. Das Wachstum wird durch Chinas dominante Aluminiumproduktionsbasis und umfangreiche Sekundärschmelzkapazität vorangetrieben. Die Region profitiert von der Größe, den integrierten Lieferketten und der zunehmenden politischen Unterstützung des Recyclings, wodurch sie sowohl mengen- als auch wertbestimmend ist.

China-Markt für Aluminiumschrott

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 10,79 Milliarden US-Dollar im Jahr 2025, was etwa 20,1 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika stellt einen reifen, hochwertigen Schrottmarkt dar, der von starken Automobil- und Verpackungsrecyclingsystemen unterstützt wird. Politische Diskussionen über die Zurückbehaltung von inländischem Schrott verstärken die regionale Nachfrage nach Sekundäraluminium zusätzlich.

US-Aluminiumschrottmarkt

Im Jahr 2025 entfielen auf die USA in Nordamerika ein Marktvolumen von 11,24 Milliarden US-Dollar, was vor allem auf die starke Nachfrage aus dem Industriesektor zurückzuführen ist. Auf die USA entfallen rund 20,9 % des weltweiten Marktumsatzes.

Europa

Der europäische Markt ist geprägt von strengen Kreislaufwirtschaftsvorschriften und hohen Recyclingquoten. Die Nachfrage ist im Automobil-, Bau- und Verpackungssektor verankert, wobei ein starker Schwerpunkt auf der Einhaltung von Nachhaltigkeitsaspekten liegt.

Deutschland: Aluminiumschrottmarkt

Der deutsche Markt wurde im Jahr 2025 auf 3,39 Milliarden US-Dollar geschätzt, was etwa 6,3 % des weltweiten Marktumsatzes entspricht.

Britischer Aluminiumschrottmarkt

Der britische Markt hatte im Jahr 2025 einen Wert von 1,30 Milliarden US-Dollar, was etwa 2,4 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Lateinamerika bleibt ein kleinerer, aber wachsender Markt, der durch die Bautätigkeit, das Recycling von Getränkedosen und die Lieferketten der Automobilindustrie, insbesondere in Brasilien und Mexiko, unterstützt wird.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika ist volumenmäßig vergleichsweise begrenzt, aber mit Industriezentren, Bauaktivitäten und einer selektiven Sekundäraluminiumproduktion verbunden. Es wird erwartet, dass das Wachstum der Infrastrukturentwicklung und den Recyclinginvestitionen folgt.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Akteure legen Wert auf die Steigerung der Fertigungseffizienz, um ihre Dominanz zu behaupten

Der Markt verzeichnet starke Kapitalinvestitionen, da die Hersteller auf den steigenden Druck nach nachhaltigen, leistungsstarken Lösungen reagieren. Branchenführer wie Novelis Inc., Hydro Aluminium AS, Constellium SE, Arconic Corporation, Real Alloy Holding GmbH, RUSAL und OmniSource Corporation legen Wert auf Fertigungseffizienz, Produktverfeinerung und umweltfreundliche Produktionsmethoden. Kontinuierliche Innovation konzentriert sich auf die Verbesserung der Reinheitsstandards, die Minimierung der Umweltbelastung und die Entwicklung spezieller Qualitäten, die auf fortschrittliche Anwendungen zugeschnitten sind.

LISTE DER WICHTIGSTEN ALUMINIUMSCHROTT-UNTERNEHMEN IM PROFIL

- Novelis Inc.(UNS.)

- Hydro Aluminium AS(Norwegen)

- Constellium SE(Frankreich)

- Arconic Corporation (USA)

- Real Alloy Holding GmbH (Deutschland)

- RUSAL (Russland)

- OmniSource Corporation(UNS.)

- Sims Metal Management (Australien)

- Century Aluminium Company (USA)

- Kaiser Aluminium(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Novelis Inc. gab eine Partnerschaft mit DRT Holdings, LLC (DRT) bekannt, um ein energieeffizientes Aluminiumrecyclingverfahren zu entwickeln. Ziel der Initiative ist es, den Energieverbrauch in allen Recyclingbetrieben deutlich zu senken. Dieser Schritt stärkt Novelis‘ Führungsposition im Bereich NachhaltigkeitAluminiumEs verbessert auch die betriebliche Effizienz und richtet das Unternehmen gleichzeitig auf die steigende Nachfrage nach kohlenstoffarmen und umweltfreundlichen Lösungen aus.

- Juli 2025:Hindalco Industries Limited hat eine neue Initiative zur Stärkung der Kreislaufwirtschaftspraktiken im Aluminiumsektor gestartet. Der Schwerpunkt des Programms liegt auf der Zusammenarbeit mit lokalen Gemeinden und Unternehmen, um das Recycling zu verbessern und Aluminiumabfälle zu reduzieren. Diese Initiative stärkt Hindalcos Positionierung als auf Nachhaltigkeit ausgerichteter Aluminiumproduzent. Darüber hinaus wird das Engagement der Stakeholder gestärkt, indem Umweltziele mit der Beteiligung der Gemeinschaft und langfristiger Ressourceneffizienz in Einklang gebracht werden.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Qualität und Anwendung. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren deckt der Bericht auch mehrere Faktoren ab, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 6,1 % von 2026 bis 2034 |

|

Segmentierung |

Nach Klasse, nach Anwendung, nach Region |

|

Nach Klasse |

· Neu · Alt |

|

Auf Antrag |

· Automobil · Bauwesen und Konstruktion · Verpackung · Elektrik und Elektronik · Andere |

|

Nach Region |

· Nordamerika (nach Klasse, nach Anwendung, nach Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Klasse, nach Anwendung, nach Land) o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Klasse, nach Anwendung, nach Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Klasse, nach Bewerbung, nach Land) o Mexiko (auf Antrag) o Brasilien (auf Antrag) o Übriges Lateinamerika (nach Antrag) · Naher Osten und Afrika (nach Klasse, nach Anwendung, nach Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 53,67 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 91,49 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 6,1 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Nach Anwendung ist das Automobilsegment marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Die steigende Sekundäraluminiumproduktion, angetrieben durch den Dekarbonisierungsdruck, kurbelt das Marktwachstum an.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf