Marktgröße, Anteil und Branchenanalyse für Anti-Biofilm-Mittel, nach Produkt (Verbände, Salben/Gele und Pulver), nach Molekül (Silber, Jod, Honig und andere), nach Wundtyp (chronische Wunden und akute Wunden), nach Endbenutzer (Krankenhäuser, Wundkliniken, häusliche Pflegeeinrichtungen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

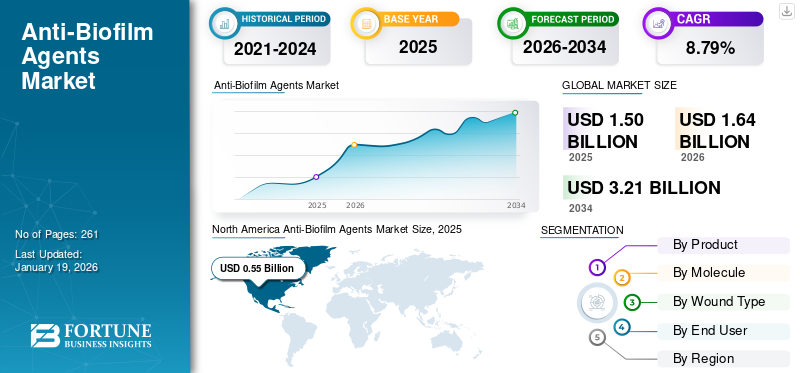

Die globale Marktgröße für Anti-Biofilm-Wirkstoffe wurde im Jahr 2025 auf 1,5 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,64 Milliarden US-Dollar im Jahr 2026 auf 3,18 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,63 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Anti-Biofilm-Mittel mit einem Marktanteil von 36,49 % im Jahr 2025.

Unter Anti-Biofilm-Wirkstoffen versteht man Produkte, die die Bildung und das Wachstum von Biofilmen verhindern können. Hierbei handelt es sich um Gemeinschaften von Mikroorganismen, die in einer selbst hergestellten Matrix eingeschlossen sind. Die zunehmende Prävalenz akuter und chronischer Wunden wie Druckgeschwüre, diabetische Geschwüre, arterielle Geschwüre und andere führt dazu, dass sich bei der Patientenpopulation immer mehr Fälle von Biofilmbildung bilden. Die zunehmende Zahl von Fällen der Bildung von Biofilmen führt in Verbindung mit dem wachsenden Bewusstsein für die Vorteile von Anti-Biofilm-Produkten zu einer zunehmenden Akzeptanz von Anti-Biofilm-Produkten auf dem Markt. Den von MDPI veröffentlichten Daten aus dem Jahr 2024 zufolge kommt es bei etwa 60 % der chronischen und 10 % der akuten Wunden der Patientenpopulation zur Biofilmbildung.

- Laut den vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten aus dem Jahr 2023 wurde beispielsweise berichtet, dass die Prävalenz diabetischer Fußgeschwüre weltweit etwa 6,3 % beträgt.

Darüber hinaus verstärkt der zunehmende Fokus auf die Prävention und das Management von Biofilmen die Bemühungen von Regierungsorganisationen und wichtigen Akteuren um Strategien und Richtlinien zur Bewertung und Feststellung der Wirksamkeit verschiedener antimikrobieller Wirkstoffe, beispielsweise speziellerfortschrittliche Wundauflagen, Pulver und andere, bei der Verwaltung und Behandlung von Biofilmen. Zusammen mit prominenten Akteuren wie Smith+Nephew, Coloplast A/S, Convatec Inc. und anderen konzentriert es seine Forschungs- und Entwicklungsaktivitäten auf die Entwicklung und Einführung innovativer Produkte und trägt so zum globalen Marktwachstum bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigende Prävalenz akuter und chronischer Wunden zur Ankurbelung des Marktwachstums

Es wird erwartet, dass die zunehmende Prävalenz akuter und chronischer Wunden, darunter Druckgeschwüre, diabetische Fußgeschwüre und andere, in der Patientenpopulation die Zahl der Fälle mit Biofilmbildung erhöhen und damit die Einführung neuartiger Anti-Biofilm-Produkte auf dem Markt fördern wird.

- Laut den von John Wiley & Sons, Inc. im Jahr 2021 veröffentlichten Daten wurde beispielsweise geschätzt, dass die Inzidenz von im Krankenhaus erworbenen Druckgeschwüren bei Krankenhauspatienten im Vereinigten Königreich bei etwa 8,7 % lag.

Darüber hinaus wird erwartet, dass die zunehmende Inzidenz akuter Wunden wie Verbrennungen und Operationswunden die Zahl der Patienten, die mit Biofilmen infiziert sind, erhöhen wird. Laut den von der National Library of Medicine veröffentlichten Statistiken für 2023 wurde berichtet, dass eine umfassende Metaanalyse Version 3 verwendet wurde, um die gepoolte Prävalenz von zu schätzenpostoperative Wundinfektionen (SSI)unter der Patientenpopulation. Die globale gepoolte Inzidenz von SSI betrug 2,5 %. Daher erhöht die zunehmende Inzidenz akuter Wunden die Akzeptanzrate von Wundversorgungsprodukten zur Behandlung, was die Größe des globalen Marktes für Anti-Biofilm-Wirkstoffe unterstützt.

Das zunehmende Auftreten von Biofilmbildung in Wunden und das Bewusstsein für die Vorteile von Anti-Biofilm-Wirkstoffen führen dazu, dass sich wichtige Akteure auf Forschungs- und Entwicklungsaktivitäten konzentrieren, um neuartige Anti-Biofilm-Verbände, Gele und andere Produkte zu entwickeln und auf den Markt zu bringen.

Marktbeschränkungen

Begrenzte Diagnose- und Behandlungsraten in Entwicklungsländern behindern die Einführung von Produkten

Chronische Wunden wie venöse Beingeschwüre und neuropathische Geschwüre können ohne rechtzeitige Beurteilung, Routinediagnose und Behandlung von leichten zu schweren Fällen fortschreiten, was zusätzlich zur Bildung von Biofilmen bei den Patienten führt. Weltweit ergreifen verschiedene regionale und nationale Organisationen sowie andere kontinuierlich Initiativen, um das Bewusstsein der Bevölkerung zu schärfen, und setzen verschiedene Pläne um, um eine frühzeitige und effiziente Diagnose von Patienten mit chronischen Wunden zu fördern.

Trotz der Bemühungen dieser Organisationen kommt es jedoch immer häufiger zu verspäteten Diagnosen chronischer Wunden aufgrund von Faktoren wie verzögerter Überweisung von Patienten mit chronischen Wunden und mangelnder Fachkompetenz der Ärzte bei der Erkennung von DFU/neuropathischen Geschwüren, insbesondere in den Notaufnahmen.

- Laut den im Diabetic Foot Journal im Jahr 2023 veröffentlichten Statistiken wurde beispielsweise eine Studie durchgeführt, um die Verzögerungen bei der Behandlung chronischer, die Gliedmaßen bedrohender Ischämie und Fußgeschwüre bei Menschen mit Diabetes zu untersuchen. In dieser Studie wurde auf erhebliche Verzögerungen bei der Diagnose und Behandlung bestimmter Erkrankungen hingewiesen, wobei insbesondere ein Zeitraum von 15 bis 126 Tagen vom Auftreten der Symptome bis zur Beurteilung durch einen Spezialisten erwähnt wurde. Auch die anschließende mittlere Zeitspanne von der Beurteilung bis zur Behandlung lag zwischen 1 und 91 Tagen.

Ein begrenztes Bewusstsein für das Auftreten von Biofilmen, das Fehlen etablierter Leitlinien usw. sind einige der Faktoren, die zu einer verzögerten fachärztlichen Versorgung führen und zusätzlich zu einer verspäteten Diagnose bei Patienten beitragen, insbesondere in Schwellenländern wie Indien, China, Brasilien usw.

Daher sind alle oben genannten Faktoren und das Fehlen günstiger Erstattungsrichtlinien für Patienten mit chronischen Wunden in erster Linie für niedrigere Diagnose- und Behandlungsraten verantwortlich, was zu einer begrenzten Einführung von Anti-Biofilm-Produkten in Schwellenländern führt.

Marktchancen

Verstärkte F&E-Aktivitäten bei wichtigen Akteuren zur Förderung von Marktchancen

Die zunehmende Prävalenz chronischer Wunden und die zunehmende Einführung neuartiger Anti-Biofilm-Wirkstoffe wie Verbände, Puder und andere führen dazu, dass sich die Hauptakteure zunehmend auf Forschungs- und Entwicklungsinvestitionen konzentrieren, um neuartige Produkte zu entwickeln und auf den Markt zu bringen.

- Beispielsweise gab Convatec Inc. im Mai 2024 ein bedeutendes klinisches Studienergebnis bekannt, das die Überlegenheit des AQUACEL Ag+ Extra-Verbandes bei der Behandlung von venösen Beingeschwüren belegt. Dieses Produkt verfügt über eine erhebliche Anti-Biofilm-Eigenschaft, da Silber ein aktiver Inhaltsstoff ist.

- Im Januar 2023 brachte Convatec den ConvaFoam in den USA auf den Markt. Dabei handelt es sich um einen fortschrittlichen Schaumverband, der auf die Bedürfnisse von Gesundheitsdienstleistern und ihren Patienten zugeschnitten ist. Es kann bei einer Vielzahl von Wundtypen in jedem Stadium der Verletzung eingesetzt werden und bietet außerdem Hautschutz.

In ähnlicher Weise konzentrieren sich die Forscher auch auf klinische Studien, um die nachhaltigen und kostengünstigen potenziellen Kandidaten für Anti-Biofilm-Produkte zu untersuchen. Darüber hinaus dürften zunehmende Regierungsinitiativen zur Sensibilisierung für die Vorteile dieser Anti-Biofilm-Produkte die Nachfrage nach wirksamen Produkten steigernWundversorgungProdukte, insbesondere in Schwellenländern, und stellen damit eine lukrative Marktchance dar.

Marktherausforderungen

Begrenzte Einhaltung der Richtlinien zur Biofilm-Prävention und -Management in Entwicklungsländern

Verschiedene Richtlinien und wirksame Strategien zur Prävention und Behandlung von Biofilmen in der Wundversorgung wurden erstellt und dargelegt. Das Hauptziel dieser Richtlinien besteht darin, die Prävalenz der Biofilmbildung zu verringern und die Entfernung und Behandlung von Biofilmen bei Patienten effektiv zu steuern und so letztendlich die Gesamtdauer der Wundheilung zu verkürzen.

Allerdings sind das begrenzte Bewusstsein in Schwellenländern und die geringere Einhaltung bewährter Wundmanagementpraktiken bei Gesundheitsdienstleistern und Patienten einige entscheidende Faktoren, die die Prävalenz der Biofilmbildung bei Wundpatienten in diesen Ländern erhöhen. Dies ist neben der geringeren Einhaltung von Richtlinien für das Biofilmmanagement und die Behandlung durch den Patienten auch ein entscheidender Faktor, der zur zunehmenden Häufigkeit der Biofilmbildung in diesen Ländern beiträgt.

Andere herausragende Herausforderungen

Hohe mit Produkten verbundene Kosten behindern deren Einführung

Die mit fortschrittlichen Wirkstoffen und Verbänden verbundenen hohen Kosten dürften die Akzeptanz dieser Produkte auf dem Markt behindern.

Markttrends für Anti-Biofilm-Mittel

Einführung neuartiger Anti-Biofilm-Produkte zur Steigerung der Produktnachfrage

Biofilme stellen eine enorme wirtschaftliche Belastung bei der Wundversorgung und -behandlung dar. Wirksame Wundversorgungs- und Biofilm-Präventionsstrategien wurden umgesetzt, zeigten jedoch nur begrenzte Wirkung. Die Einführung neuartiger Anti-Biofilm-Produkte ist einer der Hauptfaktoren für das Wachstum des Marktes für Anti-Biofilm-Mittel. Die Forscher konzentrieren sich auf verschiedene klinische Studien, um den potenziellen Kandidaten für die Infektionsprävention und die Verbesserung der Patientenergebnisse zu untersuchen, was voraussichtlich zur steigenden Produktnachfrage im Prognosezeitraum beitragen wird. Verschiedene Studien werden ausgewertet, um die Effizienz von Nanomaterialien und Nano-Arzneimittelabgabesystemen zu verstehen und zu ermitteln, wobei der Schwerpunkt auf der präzisen Arzneimittelabgabe antimikrobieller Wirkstoffe liegt. Nach Angaben des National Center for Biotechnology Information (NCBI) aus dem Jahr 2022 wird die Prävalenz von Biofilmen bei chronischen Wunden auf etwa 80 % geschätzt.

Wichtige Akteure konzentrieren sich außerdem auf die Entwicklung neuartiger Anti-Biofilm-Produkte und die Nutzung der potenziellen Vorteile der Nanotechnologie und der Arzneimittelverabreichung, um innovative Therapien zur Biofilm-Prävention und -Behandlung zu unterstützen. In Studien werden Zinkoxid, Silber und andere Nanopartikel auf ihre Wirksamkeit hin untersuchtBiofilmbehandlungdurch den Nachweis von Eigenschaften wie dem Durchdringen der Biofilmmatrix, der Verringerung des Infektionsrisikos und der Zerstörung mikrobieller Kolonien und der strukturellen Integrität des Biofilms.

- Im Februar 2022 arbeitete Asep Medical Holdings Inc. mit iFyber, LLC, einem präklinischen Auftragsforschungsunternehmen, zusammen, um seine Anti-Biofilm- oder entzündungshemmende Peptidtechnologie zur Herstellung von Wundauflagen für das Wundversorgungsmanagement weltweit zu entwickeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkt

Steigende Anzahl an Produktzulassungen für Verbände steigerten das Segmentwachstum

Je nach Produkt ist der Markt in Dressings, Salben/Gele und Pulver unterteilt.

Das Segment Verbände hatte im Jahr 2026 einen dominanten Marktanteil von 67,86 %. Verbände bieten mehrere Vorteile, wie z. B. die Bereitstellung einer wirksamen Barriere gegen Bakterien und Kontaminanten, die Reduzierung des Auftretens von Biofilmen bei Patienten, die Unterstützung beim Biofilmmanagement und andere. Die zunehmenden Vorteile dieser Verbände gepaart mit dem wachsenden Fokus der Hauptakteure auf die Zulassung ihrer Produkte auf dem Markt. Zusammen mit einer wachsenden Zahl klinischer Studien bei den Hauptakteuren zur Untersuchung der potenziellen Vorteile dieser Verbände dürfte dies die Nachfrage nach diesen Produkten auf dem Markt weiter steigern.

- Im März 2025 erhielt Imbed Biosciences die FDA-Genehmigung „Investigational Device Exemption“ (IDE) für den Beginnklinische Studienseiner synthetischen antimikrobiellen Silber-Gallium-Matrix zur Behandlung menschlicher Wunden an Entnahmestellen. Diese ultradünne, bioresorbierbare Matrix verhinderte die Bildung von Biofilmen und förderte die Heilung chronischer und akuter Wunden.

Es wird erwartet, dass das Segment Salben/Gele im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Die steigende Prävalenz akuter und chronischer Wunden, beispielsweise chirurgischer Wunden und anderer, in der Patientenpopulation sowie zunehmende Innovationen dieser Produkte durch Marktteilnehmer sind entscheidende Faktoren für das Wachstum des Segments.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Molekül

Zunehmende klinische Studien zu Silber-Anti-Biofilm-Verbänden förderten die Segmentexpansion

Basierend auf dem Molekül wird der Markt in Silber,Jod, Schatz und andere.

Das Silbersegment dominierte den Markt mit einem Anteil von 47,62 % im Jahr 2026. Der dominierende Anteil kann in erster Linie auf seine besonderen Vorteile zurückzuführen sein, wie z. B. die antimikrobielle Breitbandaktivität, die Fähigkeit zur Verkürzung der Heilungszeit, den verbesserten Patientenkomfort und die Wundheilungsergebnisse bei der Patientenpopulation. Dies dürfte zusammen mit der wachsenden Zahl wichtiger Akteure, die sich auf Akquisitionen und Kooperationen zur Durchführung klinischer Studien für Silber-Anti-Biofilm-Produkte konzentrieren, das Wachstum des Segments auf dem Markt steigern.

- Im August 2023 gingen Mölnlycke AB und MediWound eine Zusammenarbeit für die klinische Phase-III-Studie mit EscharEx zur Behandlung von venösen Beingeschwüren ein, bei der Mölnlycke AB während der Wundheilungsphase seine Verbände Mepilex Up, Exufiber und Exufiber Ag bereitstellte. Dadurch erhöhte sich die Nutzung des Anti-Biofilm-Verbands des Unternehmens.

Andererseits wird erwartet, dass das Honigsegment im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wächst. The growth is attributed to rising demand for natural molecules, including honey, due to its highest biofilm inhibition and membrane disruption rates, further supporting the focus of prominent players toward R&D activities to launch new products in the market.

Nach Wundtyp

Die steigende Prävalenz chronischer Wunden unterstützte das Segmentwachstum

Basierend auf dem Wundtyp wird der Markt in chronische Wunden und akute Wunden unterteilt.

Das Segment chronische Wunden dominierte den Weltmarkt mit einem Anteil von 68,15 % im Jahr 2026. Das Wachstum ist vor allem auf die zunehmende Prävalenz chronischer Wunden wie diabetische Fußgeschwüre, Druckgeschwüre und andere zurückzuführen, die zu einer zunehmenden Biofilmbildung bei den Patienten führt. Die zunehmende Verbreitung chronischer Wunden sowie wachsende Forschungs- und Entwicklungsaktivitäten zur Entwicklung von Anti-Biofilm-Produkten mit natürlichen Molekülen wie z Honig, Zink und andere dürften das Segmentwachstum unterstützen.

- Beispielsweise waren nach Angaben der American Medical Association (AMA) im Jahr 2023 weltweit etwa 18,6 Millionen Menschen von diabetischen Fußgeschwüren betroffen, in den USA jährlich 1,6 Millionen. In dieser betroffenen Bevölkerung infiziert sich etwa die Hälfte der diabetischen Fußgeschwüre.

Andererseits wird erwartet, dass auch das Segment der akuten Wunden im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Die zunehmende Häufigkeit akuter Wunden, wie z. B. Verbrennungen und andere, führt dazu, dass bei Patienten immer mehr Fälle von Biofilmbildung auftreten. Zusammen mit der zunehmenden Zahl klinischer Studien zu Anti-Biofilm-Produkten zur Vorbeugung und Bekämpfung von Biofilm in akuten Wunden unter Forschern wird erwartet, dass dies das Wachstum dieses Segments vorantreiben wird.

Vom Endbenutzer

Der Anstieg der Gesundheitseinrichtungen führte zur Dominanz des Krankenhaussegments

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Wundkliniken, häusliche Pflegeeinrichtungen und andere unterteilt.

Das Segment Krankenhäuser dominierte im Jahr 2026 den Marktanteil von 43,12 %. Die zunehmende Prävalenz chronischer Wunden und höhere Krankenhauseinweisungsraten von Patienten, die unter Biofilmbildung leiden, sind im Jahr 2026 zu verzeichnendiabetische Fußgeschwüre, Druckgeschwüre und andere sind einige der Hauptfaktoren, die für die Dominanz des Krankenhaussegments im Jahr 2024 verantwortlich sind. Dies dürfte zusammen mit der wachsenden Zahl von Gesundheitseinrichtungen wie Krankenhäusern und anderen auch das Segmentwachstum im Markt unterstützen.

- Laut den von Definitive Healthcare veröffentlichten Statistiken für 2025 wurde beispielsweise berichtet, dass es in den USA insgesamt 7.300 Krankenhäuser gibt.

Andererseits wird erwartet, dass das Segment der häuslichen Pflege von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate wächst. Das Segmentwachstum lässt sich auf eine schnelle Verlagerung der Patienten hin zu häuslichen Pflegeeinrichtungen zurückführen, insbesondere in Industrieländern, kombiniert mit angemessenen Erstattungsrichtlinien für Produkte, die in häuslichen Pflegeeinrichtungen verwendet werden, was die Nachfrage nach Anti-Biofilm-Produkten auf dem Markt weiter fördert.

Regionaler Ausblick auf den Markt für Anti-Biofilm-Wirkstoffe

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Anti-Biofilm Agents Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 0,55 Milliarden US-Dollar geschätzt, was 36,49 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,59 Milliarden US-Dollar erreichen. Die zunehmende Prävalenz der Biofilmbildung bei akuten und chronischen Wunden, das wachsende Bewusstsein für die Vorteile von Anti-Biofilm-Produkten, steigende Gesundheitsausgaben und Initiativen wichtiger Akteure zur Einführung innovativer Produkte gehören zu den Faktoren, die zum Wachstum des Marktes beitragen.

UNS.

Die hohe Akzeptanz innovativer Technologien in den USA und die steigenden Gesundheitsausgaben sind die Hauptfaktoren für das Marktwachstum im Land. Auch die zunehmende Finanzierung von Forschungs- und Entwicklungsaktivitäten für Anti-Biofilm-Produkte bei den Hauptakteuren und behördliche Genehmigungen fördern das Marktwachstum der Region. Der US-Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen.

- Laut der von Definitive Healthcare veröffentlichten Statistik für 2023 gibt es in den USA etwa 19.000 Bildgebungszentren. Unter allen Regionen verfügt die Region Südosten mit 4.975 über die meisten Bildgebungszentren.

Europa

Im Jahr 2025 hielt Europa 32,89 % des Weltmarktes und erreichte einen Wert von 0,49 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,54 Milliarden US-Dollar prognostiziert. Der europäische Markt wird im Prognosezeitraum aufgrund der Präsenz gut etablierter Gesundheitseinrichtungen voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Das Wachstum wird auf die zunehmende Prävalenz der Biofilmbildung bei chronischen Wunden wie Druckgeschwüren und Beingeschwüren in Europa zurückgeführt, gepaart mit einer hohen Nachfrage nach deren Behandlung und Management, was in der Folge die Akzeptanzrate von Anti-Biofilm-Produkten auf dem Markt unterstützt. Zusammen mit der zunehmenden Konzentration wichtiger Akteure auf die Sensibilisierung für ihre Anti-Biofilm-Verbände dürfte dies die Akzeptanzrate von Anti-Biofilm-Produkten auf dem Markt steigern. Der britische Markt wird bis 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,16 Milliarden US-Dollar erreichen wird.

- Im März 2025 nahm Mölnlycke AB an der European Wound Management Association (EWMA) 2025 teil, um für Wundversorgungsprodukte, einschließlich antimikrobieller Verbände, zu werben. Dies führte zu einer Markenbekanntheit seiner Produkte auf dem europäischen Markt.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 0,33 Milliarden US-Dollar, was 22,15 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,36 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf die zunehmende Häufigkeit von Biofilmbildung in akuten und chronischen Wunden und die starken Bemühungen von Forschern zurückzuführen, potenzielle Kandidaten zu untersuchen, die auf biofilmbildende Bakterien abzielen und bei der Prävention und Behandlung von Biofilmen in der Patientenpopulation helfen können. Zusammen mit der zunehmenden Konzentration der Hersteller auf die Ausweitung ihrer geografischen Präsenz in Schwellenländern wird erwartet, dass dies auch die zunehmende Akzeptanz von Anti-Biofilm-Wirkstoffen auf dem Markt unterstützen wird. Der japanische Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen.

- Beispielsweise entdeckten Forscher aus Japan im Juli 2024 ein neues, von Phagen abgeleitetes EnzymEnzymmit antibakterieller Aktivität, die auf E. faecalis-Biofilme in der Patientenpopulation abzielt.

Lateinamerika

Lateinamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 0,07 Milliarden US-Dollar, was einem Anteil von 4,69 % entspricht, und wird im Jahr 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen. Dies ist in erster Linie auf die zunehmende Prävalenz akuter und chronischer Wunden zurückzuführen, die zu zunehmenden Fällen von Biofilmbildung, einem steigenden verfügbaren Einkommen in der Region und einer wachsenden Nachfrage nach Anti-Biofilm-Produkten in der Bevölkerung führt, was die Akzeptanz dieser Produkte in der Region weiter begünstigt und damit ankurbelt das Wachstum des Marktes.

- Beispielsweise wird laut einem von Elsevier B.V. im Jahr 2020 veröffentlichten Artikel geschätzt, dass jährlich etwa 1,0 Millionen Menschen von Verbrennungen betroffen sind, und davon sterben in Brasilien etwa 2.500 an den Folgen dieser Verletzungen und ihrer Verschlimmerung.

Naher Osten und Afrika

Die zunehmende Prävalenz chronischer Wunden wie diabetische Fußgeschwüre, venöse Beingeschwüre und andere sowie die zunehmende Konzentration von Regierungsorganisationen in vielen Ländern, einschließlich der Vereinigten Arabischen Emirate, auf die Entwicklung hochwertiger Krankenhausinfrastrukturen, die unter anderem die höchsten Pflegestandards bieten, werden wahrscheinlich die Akzeptanzrate dieser Produkte auf dem Markt steigern. Im Jahr 2025 lag der Markt im Nahen Osten und in Afrika bei 0,06 Milliarden US-Dollar, was 3,78 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,06 Milliarden US-Dollar wachsen.

- Laut einem von den National Institutes of Health (NIH) im Jahr 2023 veröffentlichten Artikel wurde eine krankenhausbasierte Querschnittsstudie mit 193 Diabetikern durchgeführt, die von August bis November 2022 das De Martini Hospital, das Madina General Hospital und das Deynile General Hospital besuchten. Die Studie ergab, dass die Prävalenz diabetischer Fußgeschwüre (DFUs) unter den Studienteilnehmern 15,0 % beträgt. Eine vorherige Überprüfung von Daten aus 19 afrikanischen Ländern ergab, dass 13,0 % der Diabetespatienten Fußgeschwüre hatten.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Steigende Anzahl von Produkteinführungen durch Schlüsselakteure zur Förderung der Marktentwicklung

Ein robustes Portfolio an Anti-Biofilm-Produkten in Kombination mit einer starken geografischen Präsenz weltweit ist einer der entscheidenden Faktoren für die Dominanz dieser Akteure auf dem Markt. Smith+Nephew, Convatec Inc. und Coloplast A/S sind im Jahr 2024 führende Akteure in der Branche der Anti-Biofilm-Mittel. Darüber hinaus trägt der zunehmende Fokus der Marktteilnehmer auf die Präsentation ihrer Anti-Biofilm-Produkte zur Steigerung ihrer Markenpräsenz zum weltweiten Marktanteil von Anti-Biofilm-Mitteln bei.

- Im März 2025 stellte Convatec Inc. auf der Konferenz der European Wound Management Association (EWMA) 2025 in Spanien seine neuesten fortschrittlichen Wundversorgungsprodukte, einschließlich Anti-Biofilm-Produkte, vor. Diese Aktion steigerte die Markenbekanntheit des Unternehmens für Anti-Biofilm-Produkte.

Andere wichtige Akteure, darunter URGO MEDICAL, Solventum und andere, wachsen ebenfalls auf dem Markt aufgrund ihrer zunehmenden Initiativen zu Übernahmen und Partnerschaften zwischen den wichtigsten Akteuren, um ihr bestehendes Produktportfolio für Anti-Biofilm-Produkte zu erweitern.

Liste der wichtigsten Unternehmen im Bereich Anti-Biofilm-Wirkstoffe im Profil

- Convatec Inc.(VEREINIGTES KÖNIGREICH.)

- Smith+Nephew (Großbritannien)

- Coloplast A/S (Dänemark)

- Solventum (USA)

- Mölnlycke AB (Schweden)

- URGO MEDICAL(Frankreich)

- Imbed Biosciences (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025- Imbed Biosciences hat die Genehmigung der FDA (Investigational Device Exemption, IDE) für den Beginn klinischer Studien mit seiner synthetischen antimikrobiellen Silber-Gallium-Matrix zur Behandlung von Wunden an menschlichen Entnahmestellen erhalten. Diese ultradünne, bioresorbierbare Matrix verhinderte die Bildung von Biofilmen und förderte die Heilung chronischer und akuter Wunden.

- Februar 2024- Smith+Nephew hat mit dem U.S. Army Institute of Surgical Research zusammengearbeitet, um sein Segment für fortschrittliches Wundmanagement zu stärken.

- Januar 2024 –URGO MEDICAL nahm am Kongress Journées Cicatrisation 2024 in Paris teil, stellte fortschrittliche Wundversorgungslösungen vor und veranstaltete wichtige Sitzungen zum Thema venöse Beingeschwüre. Die Veranstaltung bewarb ihre Marken auf dem europäischen Markt.

- April 2023- Convatec Inc. erwarb die innovative Stickoxid-Technologie zur Bekämpfung von Infektionen und Biofilmen, um diese Technologie für die Einführung fortschrittlicher Wundversorgungsprodukte zu nutzen. Dadurch wurde die Präsenz auf dem europäischen Markt gestärkt.

- Juni 2022 –Smith+Nephew eröffnete mit einer Investition von 100,0 Millionen US-Dollar in Großbritannien eine neue Forschungs-, Entwicklungs- und Produktionsstätte für fortschrittliches Wundmanagement. Dies half dem Unternehmen, seine Markenpräsenz in Europa zu steigern.

BERICHTSBEREICH

Der Marktbericht über Anti-Biofilm-Mittel bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte, Moleküle, Wundtypen und Endbenutzer der Anti-Biofilm-Produkte. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,63 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Produkt

|

|

Nach Molekül

|

|

|

Nach Wundtyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 1,5 Milliarden US-Dollar und soll bis 2034 3,18 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 0,55 Milliarden US-Dollar.

Mit einem CAGR von 8,63 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Produkten war das Dressing-Segment marktführend.

Die Einführung neuartiger Anti-Biofilm-Produkte treibt das Marktwachstum voran.

Convatec Inc., Smith+Nephew und Coloplast A/S sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die zunehmende Verbreitung der Biofilmbildung bei akuten und chronischen Wunden, das wachsende Bewusstsein für die Vorteile von Anti-Biofilm-Produkten und andere sind einige der Faktoren, die voraussichtlich die weltweite Einführung dieser Produkte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf