Marktgröße, Anteil und Branchenanalyse für Anti-Biofilm-Verbände, nach Molekül (Silber, Jod, Honig und andere), nach Wundtyp (chronische Wunden und akute Wunden), nach Endbenutzer (Krankenhäuser, Wundkliniken, häusliche Pflegeeinrichtungen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

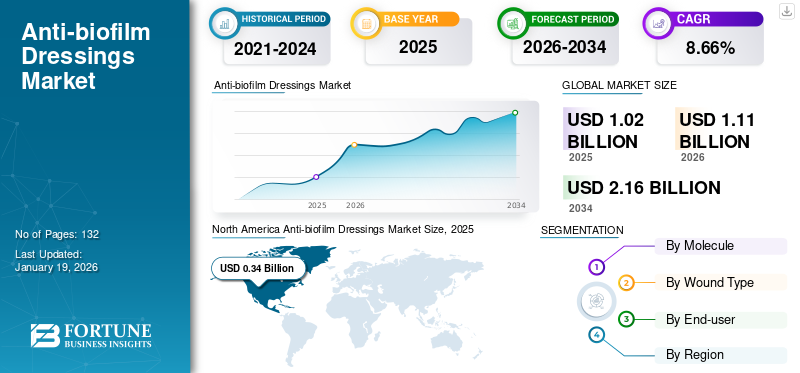

Die globale Marktgröße für Anti-Biofilm-Verbände wurde im Jahr 2025 auf 1,02 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,11 Milliarden US-Dollar im Jahr 2026 auf 2,16 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,66 % aufweist. Nordamerika dominierte den Markt für Anti-Biofilm-Verbände mit einem Marktanteil von 62,82 % im Jahr 2025.

Anti-Biofilm-Verbände sind Wundpflegeprodukte, die die Bildung von Biofilmen stören und verhindern sollen. Dabei handelt es sich um komplexe Gemeinschaften von Mikroorganismen, die in eine Matrix eingebettet sind und die Wundheilung behindern und zu Infektionen beitragen können. Diese Verbände verfügen über verschiedene Mechanismen zur Bekämpfung von Biofilmen, wie z. B. antimikrobielle Wirkstoffe, Chelatbildner und Tenside, die oft zusammenwirken, um die Biofilmstruktur aufzubrechen und eingebettete Bakterien einer antimikrobiellen Wirkung auszusetzen.

Die steigende Prävalenz chronischer und akuter Wunden treibt das Marktwachstum voran. Anti-Biofilm-Verbände sind für die Verbesserung der Wundheilung von entscheidender Bedeutung, indem sie die Biofilmbildung unterbrechen und ein saubereres Wundbett fördern.

Zu den wichtigsten Marktteilnehmern zählen Convatec Inc., Mölnlycke AB, Smith+Nephew und Coloplast A/S. Diese Akteure sind an Kooperationen, Partnerschaften und Neueinführungen beteiligt, um ihren Marktanteil zu erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Zunehmendes Auftreten chronischer Wunden in Verbindung mit Biofilmbildung treibt das Marktwachstum voran

Die zunehmenden Fälle von chronischen Wunden wie diabetischen Geschwüren, Druckgeschwüren, arteriellen Geschwüren, Operationswunden, Brandwunden und anderen führen bei der Mehrheit der Bevölkerung zu zunehmenden Komplikationen. Es wird erwartet, dass dieses Szenario die Zahl der Patienten, die sich einer Behandlung mit antimikrobiellen Verbänden, einschließlich Anti-Biofilm-Wirkstoffen, unterziehen, erhöhen wird.

- Laut den im Journal of the American Medical Association im November 2023 veröffentlichten Daten sind beispielsweise weltweit rund 18,6 Milliarden Menschen von diabetischen Fußgeschwüren betroffen.

Darüber hinaus gehören die Prävention und das Management von Biofilmen zu den größten Herausforderungen fürWundversorgungPraktiker. Diese gelten als ernstes Problem und gelten Berichten zufolge als eine der Hauptursachen für eine verzögerte Wundheilung. Verschiedene Studien haben über ein deutlich höheres Auftreten von Biofilmbildung bei chronischen Wunden berichtet, was die Nachfrage nach Verbänden ankurbeln und somit zu einem globalen Marktwachstum für Anti-Biofilm-Verbände führen könnte.

Marktbeschränkungen

Die eingeschränkte Einhaltung von Richtlinien und Protokollen zur Biofilm-Prävention und -Management in Schwellenländern hemmt das Marktwachstum

In entwickelten Regionen wurden mehrere Richtlinien und wirksame Strategien zur Prävention und Behandlung von Biofilmen in der Wundversorgung erstellt und dargelegt. Diese Richtlinien zielen darauf ab, die Prävalenz der Biofilmbildung zu verringern und die Entfernung und Behandlung von Biofilmen effizient zu steuern und so letztendlich die Gesamtdauer der Wundheilung zu verkürzen. In einigen Schwellenländern besteht jedoch immer noch ein begrenztes Bewusstsein in der allgemeinen Bevölkerung und eine geringere Einhaltung bewährter Wundmanagementpraktiken bei Gesundheitsdienstleistern und Patienten. Es wird erwartet, dass dies die Verwendung von einschränktfortschrittliche WundversorgungProdukte wie Anti-Biofilm-Verbände.

Marktchancen

Innovationen bei Anti-Biofilm-Wirkstoffen bieten lukrative Wachstumschancen

In den letzten Jahren wurden wirksame Wundversorgungs- und Biofilm-Präventionsstrategien umgesetzt, deren Wirkung jedoch begrenzt war. Daher entwickeln Forscher und Marktteilnehmer neuartige Anti-Biofilm-Wirkstoffe und nutzen die potenziellen Vorteile der Nanotechnologie und der Arzneimittelverabreichung, um innovative Therapien zur Biofilm-Prävention und -Behandlung zu entwickeln. Es werden verschiedene Studien durchgeführt, um die Effizienz von Nanomaterialien und Nano-Arzneimittelabgabesystemen zu verstehen und zu ermitteln, wobei der Schwerpunkt auf der präzisen Arzneimittelabgabe antimikrobieller Wirkstoffe liegt. Diese Studien bewerten Silber, Zinkoxid und andere Nanopartikel inBiofilmbehandlung. Darüber hinaus haben klinische Studien auch die Wirksamkeit verschiedener Wirkstoffe wie Ingwer, Zimt und chemischer Silbernanopartikel bei der Reduzierung des Biofilms nachgewiesen. Obwohl die Studie gegen den mit Enterokokken-Urinpathogenen verbundenen Biofilm durchgeführt wurde, sind die Ergebnisse ermutigend für eine weitere Bewertung gegen Biofilme in chronischen Wunden mit Anti-Biofilm-Verbänden.

- Beispielsweise reduzierten Ingwer und chemische AgNPs laut der vom NCBI im März 2022 veröffentlichten Studie die Biofilmbildung bei Enterokokken-Harnwegsinfektionen auf 39,14 % und 65,32 %.

Marktherausforderungen

Hohe Kosten für Anti-Biofilm-Verbände begrenzen das Marktwachstum

Anti-Biofilm-Verbände wie Silber, Honig,Jodund andere sind vergleichsweise kostspieliger als herkömmliche Wundauflagen. Dies und die begrenzte Erstattung von Wundauflagen, insbesondere in Schwellenländern, schränkt deren Akzeptanz ein. Beispielsweise liegen die durchschnittlichen Kosten pro Verband für antimikrobielle Silberverbände in Großbritannien zwischen 8,0 und 20,0 USD. Obwohl Honig- und Jodverbände günstiger sind als Silberverbände, sind die Kosten pro Verband insgesamt immer noch höher als bei anderen Wundverbänden. Dies kann eine große Herausforderung bei ihrer Einführung darstellen, die voraussichtlich das Marktwachstum bremsen wird.

Markttrends für Anti-Biofilm-Verbände

Die Einführung enzymbasierter Anti-Biofilm-Wirkstoffe ist ein aufkommender Trend auf dem Markt

Derzeit gewinnt der Einsatz enzymatischer Anti-Biofilm-Wirkstoffe immer mehr an Bedeutung, da sie die Matrix der extrazellulären Polymersubstanz (EPS) von Biofilmen abbauen.Enzymeeinschließlich DNase, Protease und Dispersin B werden in Verbände integriert, um Biofilmstrukturen selektiv abzubauen und so die antimikrobielle Penetration und Wirksamkeit zu verbessern. Klinische Studien zeigen, dass enzymbasierte Formulierungen gegen antibiotikaresistente Stämme wirksam sind, was sie für die moderne Wundversorgung äußerst wertvoll macht. Die Biokompatibilität und Spezifität der Enzyme machen diese Produkte für die Wundversorgung interessant.

- Laut den im Juni 2023 von der American Society for Microbiology veröffentlichten Daten kam eine Studie beispielsweise zu dem Schluss, dass der kombinierte Enzymansatz P. aeruginosa-Biofilminfektionen von Brandwunden wirksam behandelt.

Darüber hinaus wird die wachsende Nachfrage nach Alternativen zu antimikrobiellen Mitteln auf Silber- oder Jodbasis sowie nach Verbänden auf Enzymbasis zu einem zentralen Forschungsschwerpunkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Molekül

Die Vorteile von Silberverbänden förderten seine Dominanz auf dem Markt

Basierend auf dem Molekül wird der Markt in Silber, Jod, Honig und andere unterteilt.

Das Silbersegment dominierte den Markt im Jahr 2024. Das Wachstum des Segments wird auf verschiedene Vorteile silberbasierter Verbände zurückgeführt, darunter ihre antimikrobielle Breitbandaktivität, die Fähigkeit, die Heilungszeit zu verkürzen, den verbesserten Patientenkomfort und die Wundheilungsergebnisse bei der Patientenpopulation. Dies veranlasst prominente Akteure dazu, sich an Akquisitionen und Kooperationen für klinische Studien zu Silber-Anti-Biofilm-Produkten zu beteiligen.

- Beispielsweise arbeitete Mölnlycke AB im August 2023 mit MediWound zusammen, um die Phase III durchzuführenklinische Studievon EscharEx bei der Behandlung von venösen Beingeschwüren. Während dieses Versuchs stellte Mölnlycke AB seine Verbände Exufiber, Mepilex Up und Exufiber Ag während der Wundheilungsphase zur Verfügung.

Andererseits hielt das Honigsegment im Jahr 2024 den drittgrößten Anteil am Weltmarkt. Honig weist die höchsten Biofilmhemmungs- und Membranstörungsraten auf, was namhafte Unternehmen weiter dazu ermutigt, sich auf die Entwicklung und Einführung neuer Produkte zu konzentrieren. Es wird erwartet, dass dies das Wachstum des Segments in der Zukunft vorantreiben wird.

Nach Wundtyp

Steigende Prävalenz chronischer Wunden treibt den Einsatz von Anti-Biofilm-Verbänden voran

Basierend auf der Art der Wunde wird der Markt in chronische Wunden und akute Wunden unterteilt.

Das Segment chronische Wunden dominierte den Markt im Jahr 2024. Die Dominanz des Segments ist auf die wachsende Prävalenz chronischer Wunden wie Dekubitus und andere zurückzuführen, wodurch die Zahl der Patienten mit Biofilmbildung weiter steigt. Zusammen mit einer wachsenden Zahl wichtiger Akteure, die sich auf Forschungs- und Entwicklungsaktivitäten konzentrieren, um spezifische Produkte zur Biofilmprävention bei chronischen Wunden auf den Markt zu bringen, wird erwartet, dass dies das Segmentwachstum vorantreiben wird.

- Laut den von John Wiley & Sons, Inc. im Jahr 2021 veröffentlichten Daten wurde beispielsweise geschätzt, dass die Inzidenz von im Krankenhaus erworbenen Druckgeschwüren bei Krankenhauspatienten im Vereinigten Königreich bei etwa 8,7 % lag.

Andererseits hatte das Segment der akuten Wunden im Jahr 2024 einen geringeren Marktanteil. Die zunehmende Prävalenz von akuten Wunden, wie z. B. Verbrennungen und anderen, führt zu einer steigenden Zahl von Fällen von Biofilmbildung bei Patienten. Dies dürfte zusammen mit zunehmenden Forschungs- und Entwicklungsaktivitäten für Anti-Biofilm-Wirkstoffe zur Vorbeugung und Bekämpfung von Biofilm in akuten Wunden das Wachstum des Segments vorantreiben.

Vom Endbenutzer

Steigende stationäre Einweisungen sollen das Wachstum des Krankenhaussegments vorantreiben

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Wundkliniken, häusliche Pflegeeinrichtungen und andere unterteilt.

Das Segment Krankenhäuser dominierte den Markt im Jahr 2024. Die zunehmende Zahl stationärer Einweisungen im Zusammenhang mit chronischen Wunden in der Region wird voraussichtlich die Nachfrage und Einführung von Anti-Biofilm-Mitteln zur Vorbeugung und Behandlung von Biofilmen in diesen Einrichtungen erhöhen. Darüber hinaus dürften viele Krankenhäuser in Industrieländern Anti-Biofilm-Verbände bei einem riesigen Patientenpool mit chronischen Wunden verwenden, was voraussichtlich das Wachstum des Segments vorantreiben wird.

- Laut einer Statistik des Statistischen Bundesamtes aus dem Jahr 2023 gab es beispielsweise in Deutschland rund 1.874 Krankenhäuser.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen. Das Wachstum des Segments ist darauf zurückzuführen, dass sich der Fokus der Patienten aufgrund der Kosteneffizienz und anderer Vorteile auf die häusliche Pflege von Wunden und Verbrennungen verlagert, insbesondere in entwickelten Regionen.

REGIONALER AUSBLICK AUF DEN ANTI-BIOFILM-VERBAND

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Anti-biofilm Dressings Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 0,34 Milliarden US-Dollar, was einem Anteil von 62,82 % entspricht. Im Jahr 2026 wird ein Wert von 0,37 Milliarden US-Dollar erwartet. Das Wachstum der Region ist auf die Präsenz wichtiger Akteure zurückzuführen, die zur hohen Verfügbarkeit von Verbänden beitragen. Darüber hinaus dürfte die zunehmende Finanzierung von Forschungs- und Entwicklungsaktivitäten für Anti-Biofilm-Verbände das regionale Marktwachstum unterstützen.

In den USA führt ein wachsender Patientenkreis mit diabetischer Neuropathie zu einem Gefühlsverlust, wodurch Verletzungen wie ein diabetisches Fußgeschwür nicht wahrgenommen werden und die Belastung dadurch zunimmt. Dies verschlechtert den Zustand und kann zu einer höheren Akzeptanz von Anti-Biofilm-Verbänden führen, was das Marktwachstum des Landes vorantreibt.

- Laut den im Journal of the American Medical Association im November 2023 veröffentlichten Daten sind beispielsweise in den USA jährlich etwa 1,6 Milliarden Menschen von diabetischen Fußgeschwüren betroffen.

Europa

Im Jahr 2025 erwirtschaftete Europa 0,32 Milliarden US-Dollar und trug damit 64,55 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 0,35 Milliarden US-Dollar prognostiziert.

- Beispielsweise nahm Mölnlycke AB im März 2025 an der European Wound Management Association (EWMA) 2025 teil, um Wundversorgungsprodukte, darunter antimikrobielle Verbände, zu unterstützen. Dies führte zu einer Markenbekanntheit seiner Produkte auf dem europäischen Markt.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 0,26 Milliarden US-Dollar aus, was 78,65 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,29 Milliarden US-Dollar erreichen. Im Prognosezeitraum wird der asiatisch-pazifische Raum voraussichtlich die höchste CAGR verzeichnen. Das Wachstum ist auf das steigende verfügbare Einkommen in China und Indien sowie auf das zunehmende Bewusstsein für die Vorteile von Anti-Biofilm-Verbänden zurückzuführen. Auch die zunehmenden Forschungs- und Entwicklungsaktivitäten zur Untersuchung der Wirksamkeit potenzieller Kandidaten wie AktivkohleHydrogelVerbände, zur Biofilmprävention sind nur einige weitere entscheidende Faktoren, die die zunehmende Akzeptanz dieser Produkte in der Region unterstützen.

- Beispielsweise untersuchte die Malaysian Pharmacists Society im Dezember 2023 Hydrogel-Wundauflagen mit Aktivkohle als Anti-Biofilm-Wirkstoff. Die Studie deutete auf positive Ergebnisse hin, und diese Verbände eigneten sich für Wunden mit geringer bis mittlerer Eiterung, um einen ausreichenden Feuchtigkeitshaushalt im Wundbett aufrechtzuerhalten und gleichzeitig über gute Quelleigenschaften zur Absorption von Exsudat zu verfügen.

Lateinamerika und der Nahe Osten und Afrika

Es wird erwartet, dass die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas in den kommenden Jahren deutlich wachsen werden. Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,06 Milliarden US-Dollar 82,35 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,06 Milliarden US-Dollar erreichen. Das Wachstum ist auf das wachsende Bewusstsein für chronische Wunden und die Akzeptanz fortschrittlicher Wundversorgungsprodukte wie Anti-Biofilm-Verbände in diesen Regionen zurückzuführen. Darüber hinaus treiben die spezifischen Initiativen wichtiger Akteure und Regierungen zur Verbesserung des Wundversorgungsmanagements die Einführung solcher Produkte voran. Im Jahr 2025 machten der Nahe Osten und Afrika 0,04 Milliarden US-Dollar aus, was 66,31 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,04 Milliarden US-Dollar anwächst.

- Beispielsweise wurde im April 2024 in Dubai, Vereinigte Arabische Emirate, die 2. Global Conference on Advanced Wound Care and Wound Management organisiert. Das zentrale Thema lautete „Innovationen in der Wundversorgung: Ganzheitliche Ansätze für eine verbesserte Heilung“ und verspricht, einen Weg zur Erforschung neuer Erkenntnisse und Erkenntnisse zu bieten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Werbe-, Markteinführungs- und Kooperationsinitiative zur Steigerung des Marktanteils von Convatec Inc., Mölnlycke AB und anderen Akteuren

Der Markt ist fragmentiert, mit namhaften Unternehmen wie Convatec Inc., Mölnlycke AB, Smith+Nephew und Coloplast A/S, die im Jahr 2024 einen bedeutenden globalen Marktanteil für Anti-Biofilm-Verbände ausmachten.

Dieser dominierende Anteil ist auf ein diversifiziertes Dressing-Portfolio und die Umsetzung von Promotion-Strategien zurückzuführen. Darüber hinaus bringen diese Unternehmen neue Produkte auf den Markt, um der hohen Belastung durch chronische Wunden weltweit gerecht zu werden und ihren Marktanteil auszubauen.

Darüber hinaus erhöhen die anderen wichtigen Akteure wie Solventum, URGO MEDICAL, INTEGRA LIFESCIENCES, Cardinal Health und andere Unternehmen ihre Investitionen, stärken Vertriebsnetze und schließen weltweit Kooperations- und Partnerschaftsvereinbarungen, um einen bedeutenden Marktanteil zu gewinnen.

LISTE DER WICHTIGSTEN ANTI-BIOFILM-VERBAND-UNTERNEHMEN IM PROFIL

- Coloplast A/S(Dänemark)

- Convatec Inc. (Großbritannien)

- Mölnlycke AB (Schweden)

- Lösungsmittel(UNS.)

- URGO MEDICAL (Frankreich)

- INTEGRA LIFESCIENCES

- Kardinalgesundheit(UNS.)

- Medline Industries, LP. (UNS.)

- Smith+Nephew (Großbritannien)

- B. Braun SE (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Convatec Inc. stellte seine neuesten fortschrittlichen Wundversorgungsprodukte, einschließlich Anti-Biofilm-Produkte, auf der Konferenz der European Wound Management Association (EWMA) 2025 in Spanien vor.

- November 2024:Imbed Biosciences erhielt die FDA 510(k)-Zulassung für Microlyte Ag/Lidocaine, den ersten antimikrobiellen Wundverband, der Silber und Lidocain zur Infektionskontrolle und Schmerzlinderung kombiniert.

- Mai 2024:Convatec Inc. gab ein bedeutendes klinisches Studienergebnis bekannt, das die Überlegenheit des AQUACEL Ag+ Extra-Verbandes bei der Behandlung von venösen Beingeschwüren zeigt.

- Januar 2022:Smith+Nephew eröffnete ein Handelszentrum in Kopenhagen, Dänemark, um seine Produktpalette, einschließlich Anti-Biofilm-Verbände, in der gesamten nordischen Region zu erweitern.

- Juni 2022:Smith+Nephew eröffnete im Vereinigten Königreich mit einer Investition von 100,0 Milliarden US-Dollar eine neue Forschungs-, Entwicklungs- und Produktionsstätte für fortschrittliches Wundmanagement.

BERICHTSBEREICH

Der globale Marktbericht für Anti-Biofilm-Verbände bietet Marktgröße und Prognose nach Molekül, Wundtyp und Endbenutzersegment. Es umfasst Marktdynamik, Trends und verschiedene damit verbundene Faktoren, die voraussichtlich die Marktexpansion während des Prognosezeitraums vorantreiben werden. Es bietet Informationen zur Prävalenz chronischer und akuter Wunden und zu wichtigen Branchenentwicklungen. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und Unternehmensprofilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,66 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Molekül

|

|

Von Wundtyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,02 Milliarden US-Dollar und soll bis 2034 2,16 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,34 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,66 % aufweisen wird.

Von den Endverbrauchern wird erwartet, dass Krankenhäuser den Markt anführen.

Die Schlüsselfaktoren für den Markt sind die zunehmende Verbreitung chronischer und akuter Wunden sowie die Forschung und Entwicklung neuer Anti-Biofilm-Verbände.

Convatec Inc. und Mölnlycke AB sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 132

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf