Automobil-LiDAR-Marktgröße, Anteil und Branchenanalyse, nach Technologie (mechanischer LiDAR und Festkörper-LiDAR), nach Reichweite (kurze Reichweite (≤ 50 m), mittlere Reichweite (50–150 m) und große Reichweite (>150 m)), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße für Automobil-LiDAR

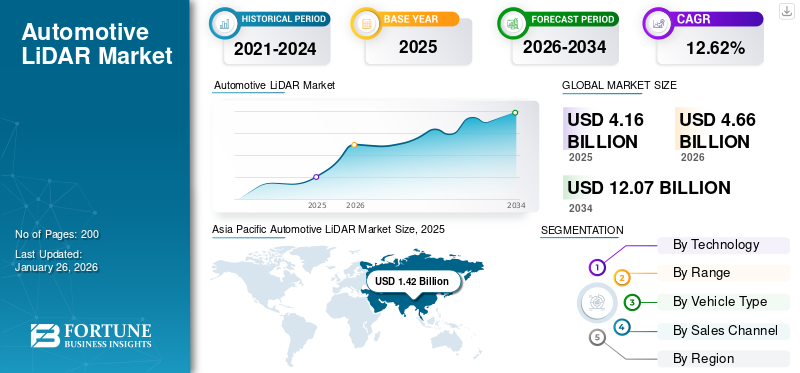

Die globale LiDAR-Marktgröße für Automobile wurde im Jahr 2025 auf 4,16 Milliarden US-Dollar geschätzt und soll von 4,66 Milliarden US-Dollar im Jahr 2026 auf 12,07 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,62 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Medizingeräte mit einem Marktanteil von 34,06 % im Jahr 2025.

Automotive LiDAR (Light Detection and Ranging) ist eine fortschrittliche Sensortechnologie, die Laserimpulse verwendet, um hochauflösende 3D-Karten der Umgebung eines Fahrzeugs zu erstellen. Es spielt eine entscheidende Rolle bei der Ermöglichung fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomen Fahrens, indem es selbst bei schlechten Lichtverhältnissen oder schlechten Wetterbedingungen eine genaue Abstandsmessung, Objekterkennung und Echtzeit-Umgebungswahrnehmung ermöglicht.

Das AutomobilLiDARverzeichnet aufgrund der steigenden Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und der beschleunigten Entwicklung autonomer Fahrzeuge ein starkes Wachstum. Die LiDAR-Technologie (Light Detection and Ranging) bietet hochauflösende 3D-Kartierung, Objekterkennung und Echtzeit-Umgebungswahrnehmung und ist damit eine entscheidende Komponente für die Gewährleistung von Sicherheit und Zuverlässigkeit in Mobilitätslösungen der nächsten Generation. Zunehmende staatliche Vorschriften zur Fahrzeugsicherheit, steigende Investitionen von Automobilherstellern und Technologieunternehmen sowie der Drang nach einer intelligenteren Transportinfrastruktur fördern die Akzeptanz zusätzlich. Darüber hinaus machen Fortschritte bei Solid-State-LiDAR, Kostensenkungen und die Integration mit KI-gesteuerten Wahrnehmungssystemen die Technologie skalierbarer und kommerziell rentabler und treiben ihre schnelle Verbreitung in der Automobilindustrie voran.

Der Markt wird von einigen wichtigen Akteuren dominiert, darunter Luminar Technologies, Valeo, Innoviz Technologies, Ouster (fusioniert mit Velodyne), Continental AG, Aeva Technologies, Hesai Technology und RoboSense. Diese Unternehmen sind aufgrund ihrer starken Partnerschaften mit großen Automobilherstellern, ihrer technologischen Innovation und ihrer Fähigkeit, LiDAR in Automobilqualität herzustellen, führend auf dem MarktSensorenim Maßstab.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM AUTOMOBIL-LiDAR-MARKT

- Marktgröße 2025: 4,16 Milliarden US-Dollar

- Marktgröße 2026: 4,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,07 Milliarden US-Dollar

- CAGR: 12,62 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Automobil-LiDAR-Markt mit einem Anteil von 34,06 % im Jahr 2025.

- Das mechanische LiDAR-Segment soll im Jahr 2026 mit einem Anteil von 58,88 % den Markt anführen.

- Das Mittelstreckensegment (50–150 m) wird im Jahr 2026 voraussichtlich 38,93 % des Marktes ausmachen.

Nordamerika

Nordamerika verzeichnet aufgrund des zunehmenden Einsatzes von ADAS-Technologien und der Ausweitung autonomer Fahrzeugentwicklungsprogramme ein starkes Wachstum.

Europa

Europa schreitet weiterhin stetig voran, angetrieben durch die Nachfrage nach Premiumfahrzeugen, strenge Sicherheitsvorschriften und laufende Investitionen in die Verkehrsinfrastruktur.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der größte regionale Markt, gestützt durch seine beherrschende Stellung in der weltweiten Fahrzeugproduktion und die zunehmende Einführung autonomer Fahrtechnologien.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,62 Milliarden US-Dollar erreichen, unterstützt durch die wachsende Nachfrage nach fortschrittlichen Sicherheitssystemen und vernetzten Fahrzeugtechnologien.

Japan

Der Markt soll bis 2026 ein Volumen von 0,20 Milliarden US-Dollar erreichen, angetrieben durch die starke Automobilproduktionsbasis des Landes und den Fokus auf Mobilitätslösungen der nächsten Generation.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Technologische Fortschritte zur Förderung des Marktwachstums

Das Aufkommen von Festkörper-Automobil-LiDAR, MEMS-basierten LiDAR und Hybridlösungen hat die Sensorleistung erheblich verbessert und gleichzeitig die Kosten gesenkt und die Haltbarkeit erhöht, sodass sie besser für den kommerziellen Einsatz in großem Maßstab geeignet sind. Im Gegensatz zu herkömmlichen mechanischen LiDAR bieten diese neueren Technologien kompakte Designs mit weniger beweglichen Teilen, was die Herstellungskosten senkt und die Zuverlässigkeit unter rauen Fahrbedingungen erhöht.

Beispielsweise hat Luminar Hochleistungs-Solid-State-LiDAR mit erweiterter Reichweite entwickelt, während Innoviz Technologies sich auf MEMS-basierte LiDAR-Lösungen für Massenmarktfahrzeuge konzentriert. In ähnlicher Weise leisten Unternehmen wie Velodyne LiDAR und Quanergy Systems Pionierarbeit bei hybriden und skalierbaren LiDAR-Systemen, die Leistung und Erschwinglichkeit in Einklang bringen. Gleichzeitig ermöglicht der kontinuierliche Fortschritt der Miniaturisierung die nahtlose Integration von LiDAR in Fahrzeuge, ohne Kompromisse bei Design oder Aerodynamik einzugehen.

Darüber hinaus erweitern Verbesserungen bei Reichweite, Auflösung und Sichtfeld die Anwendungen von LiDARErweiterte Fahrerassistenzsysteme (ADAS)hin zum vollständig autonomen Fahren, indem es eine genauere Erkennung von Objekten, Fußgängern und Straßenumgebungen ermöglicht, selbst in komplexen Szenarien. Zusammen machen diese Innovationen, unterstützt von LiDAR-Branchenführern, LiDAR skalierbarer, zugänglicher und praktischer für Massenmarktfahrzeuge.

MARKTBEGRENZUNGEN:

Regulierungs- und Standardisierungsprobleme zur Einschränkung der Marktexpansion

Die Herausforderungen bei Automotive-LiDAR resultieren aus regulatorischer Unsicherheit und einem Mangel an standardisierten Rahmenwerken für autonome Wahrnehmungssysteme. Da selbstfahrende und unterstützte Fahrtechnologien in sicherheitskritischen Umgebungen eingesetzt werden, fordern Regierungen und Regulierungsbehörden eine strenge Validierung, Transparenz und Konformität mit Sicherheitsnormen, bevor sie einen groß angelegten Einsatz zulassen. Bisher gibt es jedoch keinen einheitlichen globalen Standard für LiDAR-Leistung, Testprotokolle, Fehlertoleranz oder Interoperabilität mit anderen Sensoren, was zu Unklarheiten für OEMs, Zulieferer und Technologieanbieter führt.

- In den USA beispielsweise regelt die National Highway Traffic Safety Administration (NHTSA) die Fahrzeugsicherheit über die Federal Motor Vehicle Safety Standards (FMVSS), diese waren jedoch ursprünglich nicht für autonome Systeme konzipiert. Daher sind für automatisierte Fahrzeuge häufig Ausnahmen oder besondere Auslegungen erforderlich.

- In Europa werden bestimmte erweiterte Autonomiefunktionen durch spezifische Regeln geregelt, wie beispielsweise die UN-ECE-Regelung 157 über automatisierte Spurhaltesysteme (ALKS) (eine Fähigkeit der Stufe 3), die in der EU im Januar 2022 in Kraft trat und von 54 Vertragsparteien übernommen wurde. Allerdings beziehen sich diese Vorschriften nur auf enge Funktionsbereiche (z. B. Spurhaltung auf Autobahnen) und nicht auf das ganzheitliche Verhalten von LiDAR-Sensoren in allen Fahrkontexten.

Aufgrund dieser uneinheitlichen Regulierungslandschaft müssen Hersteller Systeme entwerfen, die den unterschiedlichen Anforderungen verschiedener Rechtssysteme gerecht werden, was die Entwicklungskosten erhöht, die Markteinführungszeit verlangsamt und das Compliance-Risiko erhöht.

MARKTCHANCEN:

Entwicklung autonomer Fahrzeuge zur Schaffung lukrativer Wachstumschancen

Der Vorstoß zu autonomen Fahrzeugen stellt eine große Wachstumschance für die LiDAR-Technologie im Automobilbereich dar, da diese Systeme in hohem Maße auf präzise 3D-Sensorik angewiesen sind, um zu navigieren, Objekte zu erkennen und Entscheidungen in Echtzeit zu treffen. Nach Angaben der Autonomous Vehicle Industry Association (AVIA)autonome Fahrzeugehaben insgesamt über 44 Millionen Meilen auf öffentlichen Straßen in den USA zurückgelegt und dabei eine zunehmende Test- und Einsatzaktivität in der Praxis demonstriert.

Darüber hinaus entwerfen Regierungsbehörden wie das US-Verkehrsministerium aktiv Richtlinien und regulatorische Roadmaps (z. B. den „AV 4.0“-Plan), um die sichere und synchronisierte Integration automatisierter Fahrsysteme zu unterstützen.

Zusammengenommen unterstreichen diese Trends, dass mit dem Fortschritt der Autonomie von Pilotversuchen hin zur kommerziellen Einführung die Nachfrage nach robusten LiDAR-Systemen, die die Automatisierung der Stufen 3–5 unterstützen können, stark steigen wird.

AUTOMOBIL-LIDAR-MARKTRENDS:

Übergang zu Solid-State-Architekturenund 4D-LiDAR-Technologien sind ein bedeutender Markttrend

Der Automobil-LiDAR erlebt einen Wandel vom herkömmlichen mechanischen rotierenden LiDAR hin zu Festkörperarchitekturen und 4D-LiDAR (das Reichweiten- und Geschwindigkeitsmessung kombiniert). Solid-State-LiDAR bietet eine längere Haltbarkeit (keine beweglichen Teile), kleinere Formfaktoren und geringere Kosten, wodurch es sich besser für die Integration in Verbraucherfahrzeuge eignet. Mittlerweile fügt 4D-LiDAR (oft über FMCW oder verwandte Techniken implementiert) die Geschwindigkeit als gemessene Dimension hinzu und ermöglicht so eine präzisere Objektbewegungserkennung ohne zusätzliche Sensoren.

- Beispielsweise entwickeln Unternehmen wie Aeva 4D-LiDAR-Systeme in Automobilqualität (z. B. ihre „Atlas“-Serie), die Entfernung und Geschwindigkeit für jeden Punkt messen.

- Darüber hinaus produzieren Firmen wie RoboSense Solid-State-LiDAR-Produkte, die speziell auf ADAS- und Autonomieanwendungen in der Automobilindustrie zugeschnitten sind.

HERAUSFORDERUNGEN DES MARKTES:

Technische Einschränkungen bei Automotive LiDAR behindern das Marktwachstum

Die LiDAR-Wahrnehmungssysteme für Kraftfahrzeuge unterliegen im realen Betrieb erheblichen Einschränkungen, insbesondere unter widrigen Umgebungsbedingungen. Einer technischen Studie von SAE zufolge nimmt die Leistung des LiDAR-Sensors bei statischen Objekten um durchschnittlich 13,88 % und bei dynamischen Objekten um 16,16 % ab, wenn er bei Regen, Schnee oder bewölktem Wetter betrieben wird, was verdeutlicht, wie das Wetter die Erkennungsgenauigkeit beeinträchtigen kann.

Darüber hinaus ist Automotive-LiDAR anfällig für Störungen durch Umgebungslicht, Mehrwegereflexionen, Verdeckungen und begrenzte Signal-Rausch-Verhältnisse in Szenarien mit großer Reichweite oder geringer Reflektivität. Um dieser Variabilität entgegenzuwirken, hat die SAE International eine Task Force für die LiDAR-Leistung des aktiven Sicherheitssystems gegründet, deren Ziel es ist, standardisierte Methoden und Testverfahren zu entwickeln, um die Leistung der LiDAR-Objekterkennung einheitlich zu bewerten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Technologie

Die Zuverlässigkeit mechanischer LiDAR trug zum Wachstum des Segments bei

Auf der Grundlage der Technologie wird der Markt in mechanische LiDAR und Festkörper-LiDAR unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das mechanische LiDAR-Segment den Markt mit einem Anteil von 58,88 % im Jahr 2026 weiterhin dominieren wird, da es sich um eine ausgereifte, bewährte Technologie handelt, die ein weites Sichtfeld (FOV), eine vollständige 360°-Scanabdeckung, eine robuste Reichweite und eine hohe Punktwolkendichte bietet. Viele frühe autonome Fahrzeug- und ADAS-Implementierungen stützten sich auf mechanische LiDAR (z. B. rotierende LiDAR-Einheiten), da diese zuverlässig die gesamte Umgebung scannen, was für Hochgeschwindigkeitsfahrten und komplexe städtische Umgebungen von entscheidender Bedeutung ist. Umfragen zu Sensorfusion und autonomen Wahrnehmungssystemen zufolge wird mechanisches LiDAR trotz seiner Nachteile (z. B. bewegliche Teile, höhere Kosten und Verschleiß) als „beliebtester Umgebungssensor mit großer Reichweite“ identifiziert. Da viele Zertifizierungen und Leistungsbenchmarks mithilfe mechanischer LiDAR-Architekturen entwickelt wurden, stößt der Einsatz alternativer Technologien wie Solid-State- oder MEMS-LiDAR häufig auf Hürden bei der Erfüllung bestehender Leistungserwartungen unter verschiedenen realen Bedingungen. Daher bevorzugen OEMs und Tier-1-Zulieferer bei der Entwicklung früher autonomer Systeme tendenziell die bekannte Zuverlässigkeit mechanischer LiDAR.

Es wird erwartet, dass Solid-State-LiDAR ein robustes Wachstum verzeichnen wird, das auf seine Kosteneffizienz, sein kompaktes Design und die zunehmende Akzeptanz in Automobil- und Industrieanwendungen zurückzuführen ist. Beflügelt wird das Segment auch durch die steigende Nachfrage nach leistungsstarken Sensorlösungen.

Nach Reichweite

Das optimale Gleichgewicht-Kosten-Verhältnis steigerte das Wachstum im Mittelstreckensegment (50–150 m).

Hinsichtlich der Reichweite wird der Markt in Kurzstrecken (≤50 m), Mittelstrecken (50-150 m) und Langstrecken (>150 m) eingeteilt.

Das Mittelstreckensegment (50–150 m) eroberte 2024 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 38,93 % dominieren. Das Segment ist führend bei vielen LiDAR-Einsätzen im Automobilbereich, da es ein optimales Gleichgewicht zwischen Reichweite, Kosten, Auflösung und praktischen Anforderungen an Fahrzeuganwendungen schafft. In städtischen und vorstädtischen Fahrszenarien, in denen die meisten Fahrzeuge im Einsatz sind, muss LiDAR nicht immer extrem weit voraus sein (wie in Autobahnszenarien), sondern es muss Hindernisse, Fußgänger und Fahrzeuge in mehreren Dutzend Metern Entfernung zuverlässig erkennen, um eine sichere Entscheidungsfindung, Bremsung und Manövrierfähigkeit zu ermöglichen. Das 50-150-m-Band bietet daher eine ausreichende Abdeckung für die meisten realen ADAS- und bedingten Autonomieaufgaben und vermeidet gleichzeitig die Kosten, Größe und Komplexität von Systemen mit extrem großer Reichweite. Darüber hinaus sind viele OEMs und ADAS-Standards auf diesen Sweet-Spot-Bereich ausgelegt, sodass LiDAR-Sensoren mittlerer Reichweite die erforderlichen Spezifikationen tendenziell kostengünstiger erfüllen.

Zum Beispiel:

- VanJee WLR-760 – Ein High-Line-LiDAR in Automobilqualität (192 Zeilen), der in Sensorkonfigurationen mit mittlerer bis größerer Reichweite eingesetzt werden kann. Im Langstreckensegment (>150 m) wird ein robustes CAGR von 14,3 % erwartet, unterstützt durch bedeutende technologische Fortschritte und wachsende Anwendungen bei Nutz- und Personenkraftwagen.

Nach Fahrzeugtyp

Steigende Nachfrage nach fortschrittlicher Technologie zur Steigerung des Wachstums im Pkw-Segment.

Basierend auf dem Fahrzeugtyp wird der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt.

Es wird erwartet, dass das Pkw-Segment den Markt im Jahr 2026 mit einem Anteil von 69,2 % dominieren wird, da OEMs beginnen, LiDAR als Standard- oder weitgehend optionale Hardware in Massenmarkt-Elektrofahrzeuge und fortschrittliche ADAS-ausgestattete Modelle zu integrieren, was zu viel größeren Stückzahlen führt als bei Nischen-Robo-Taxi- oder kommerziellen Flotten. Das Pkw-Segment vereint das weltweit größte Fahrzeugvolumen mit einer wachsenden Nachfrage nach Fahrerassistenzsystemen auf höherem Niveau (und OEM-Vermarktung von Sicherheits-/Autonomiefunktionen). Chinesische Volumenproduzenten (BYD, Li Auto und mehrere Tier-1-Unternehmen) liefern LiDAR bereits in großem Maßstab aus, was die Preise senkt und eine breite Akzeptanz ermöglicht. Infolgedessen machen Personenkraftwagen den Großteil der heute ausgelieferten LiDAR-Einheiten aus und werden voraussichtlich bis zum Ende dieses Jahrzehnts der Hauptwachstumsmotor für LiDAR-Umsätze bleiben.

- Nach Angaben der Society of Indian Automobile Manufacturers (SIAM) erreichten die Inlandsverkäufe von Personenkraftwagen (PV) in Indien im Geschäftsjahr 2024–25 mit 4,30 Millionen Einheiten den höchsten Stand aller Zeiten, was einem Wachstum von 2 % gegenüber dem Geschäftsjahr 2023–24 entspricht.

Der Nutzfahrzeugmarkt steht vor einem stetigen Wachstum, angetrieben durch die starke Wirtschaftstätigkeit und das Wachstum inE-Commerce-Logistikund unterstützende staatliche Maßnahmen zur Flottenmodernisierung.

Nach Vertriebskanal

Wachsendes Engagement der OEMs für die Verbesserung der Sicherheitsfähigkeiten, um das Segmentwachstum zu fördern

Basierend auf dem Vertriebskanal wird der Markt in OEM und Aftermarket unterteilt.

Es wird erwartet, dass Originalgerätehersteller (OEMs) den Markt im Jahr 2026 mit einem Anteil von 69,08 % dominieren werden, da sie stark in das Fahrzeugdesign eingebunden sind, strenge Sicherheitsanforderungen erfüllen und lange Produktlebenszyklen aufweisen. Diese Dominanz wird durch die Produktionstrends der Industrie verstärkt.

- Laut OICA erreichte die weltweite Kraftfahrzeugproduktion im Jahr 2024 92,5 Millionen Einheiten und setzte damit den Trend des jährlichen Wachstums der Fahrzeugproduktion fort.

Es wird erwartet, dass das Aftermarket-Segment ein deutliches Wachstum verzeichnen wird, da sich die Aftermarket-Akteure zunehmend auf die Bereitstellung von ADAS-Funktionen konzentrieren und dadurch indirekt die Expansion des Automobil-LiDAR vorantreiben.

Regionaler Ausblick auf den Automobil-LiDAR-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive LiDAR Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 1,42 Milliarden US-Dollar 34,06 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,62 Milliarden US-Dollar erreichen, gestützt durch seine überwältigende Rolle in der globalen Fahrzeugproduktion. Laut OICA-Daten blieb Asien auch im Jahr 2024 die weltweit größte Fahrzeugproduktionsregion und machte etwa 59 % der weltweiten Fahrzeugproduktion aus. Beispielsweise entfielen laut OICA im Jahr 2024 54,9 Millionen aller Fahrzeugverkäufe auf den asiatisch-pazifischen Raum. Der Anstieg der Fahrzeugproduktion kurbelt indirekt den LIDAR-Markt in der Region an. Aufgrund der steigenden Nachfrage nach autonomen Fahrzeugen im Land wird erwartet, dass China den asiatisch-pazifischen Markt dominieren wird. Der japanische Markt soll bis 2026 ein Volumen von 0,20 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,73 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen.

Europa und Nordamerika

In anderen Regionen wie Europa und Nordamerika wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Jahr 2025 machte Nordamerika 1,1 Milliarden US-Dollar aus, was 26,42 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,22 Milliarden US-Dollar anwachsen. Es wird erwartet, dass der nordamerikanische Automobil-LiDAR-Markt dominieren wird, angetrieben durch die aggressive Einführung fortschrittlicher Fahrerassistenzsysteme (Advanced Driver Assistance Systems, Adas) und autonomer Fahrzeugprogramme. Aufgrund der wachsenden Nachfrage nach fortschrittlichen Funktionen und verbesserter Straßen- und Fahrzeugsicherheit wird erwartet, dass die USA in der nordamerikanischen Region führend sein werden. Der US-Markt soll bis 2026 ein Volumen von 0,62 Milliarden US-Dollar erreichen.

Der europäische Markt erwirtschaftete im Jahr 2025 0,98 Milliarden US-Dollar, was 23,48 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,09 Milliarden US-Dollar erreichen. Europa entwickelt sich weiterhin stetig weiter, insbesondere angetrieben durch die Segmente Premium- und Hochsicherheitsfahrzeuge. Das Wachstum wird durch strenge staatliche Vorschriften und erhebliche Investitionen in die öffentliche Infrastruktur zusätzlich vorangetrieben. Der britische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt trug im Jahr 2025 etwa 0,67 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 16,00 % entspricht, und wird im Jahr 2026 voraussichtlich 0,73 Milliarden US-Dollar erreichen. Im Prognosezeitraum würde der Rest der Welt, einschließlich Lateinamerika sowie die Regionen Naher Osten und Afrika, ein moderates Wachstum des Automotive-LiDAR-Marktes verzeichnen. Ein wesentlicher Wachstumstreiber ist die zunehmende Fahrzeugproduktion und der steigende Fahrzeugabsatz, insbesondere in Schwellenländern, wo steigende verfügbare Einkommen und der allmähliche Wandel hin zu Elektrifizierung und Premiumfahrzeugen eine Nachfrage nach fortschrittlichen Sicherheits- und Fahrerassistenzsystemen schaffen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Branchenteilnehmer konzentrieren sich auf strategische Partnerschaften, um den unterschiedlichen Branchenanforderungen gerecht zu werden

Der Markt ist hart umkämpft und fragmentiert. Zahlreiche Start-ups, spezialisierte LiDAR-Technologieanbieter und etablierte Automobilzulieferer wetteifern alle um Partnerschaften mit Automobilherstellern. Zahlreiche Akteure bieten verschiedene LiDAR-Technologien wie mechanische, Festkörper-, MEMS- und Flash-LiDAR an, die jeweils für unterschiedliche Anwendungsfälle geeignet sind (ADAS, autonomes Fahren, Kartierung usw.).

Luminar und Innoviz zeichnen sich durch den Abschluss von OEM-Produktionsverträgen mit globalen Marken wie Volvo, Mercedes-Benz und BMW aus, während Valeo und Continental von ihrem Tier-1-Lieferantenstatus und ihrer bewährten Zuverlässigkeit in der Massenproduktion profitieren. Mittlerweile dominieren chinesische Akteure wie Hesai und RoboSense bei der kostengünstigen Massenproduktion, und Firmen wie Aeva und Ouster sind führend bei fortschrittlichen Sensorarchitekturen und Fusionen, die die Marktreichweite vergrößern. Insgesamt ist die Dominanz in diesem Markt auf Spitzentechnologie, OEM-Integration, Kosteneffizienz und die Fähigkeit zur Großserienproduktion zurückzuführen.

LISTE DER WICHTIGSTEN AUTOMOBIL-LiDAR-UNTERNEHMEN IM PROFIL:

- Luminar Technologies, Inc.(UNS.)

- Valeo S.A.(Frankreich)

- Innoviz Technologies Ltd. (Israel)

- Continental AG (Deutschland)

- Aeva Technologies, Inc.(UNS.)

- Ouster, Inc. (USA) (fusioniert mit Velodyne LiDAR)

- Hesai Technology Co., Ltd.(China)

- RoboSense (Suteng Innovation Technology Co., Ltd.) (China)

- Quanergy Systems, Inc. (USA)

- Cepton, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2025:Innoviz Technologies Ltd., ein führender Tier-1-Anbieter von leistungsstarken LiDAR-Sensoren und Wahrnehmungssoftware für die Automobilindustrie, hat eine erweiterte Zusammenarbeit mit Volkswagen Autonomous Mobility angekündigt. Ziel der Partnerschaft ist es, die Integration von InnovizTwo LiDAR-Einheiten in den ID zu beschleunigen. Buzz AD, das autonome Level-4-Shuttle von Volkswagen.

- April 2025:Mercedes-Benz hat mit Luminar Technologies eine neue Vereinbarung zur gemeinsamen Entwicklung und Integration des neuesten LiDAR-Systems von Luminar in seine zukünftigen Fahrzeugmodelle geschlossen. Die Partnerschaft mit dem deutschen Automobilriesen stellt Luminars erste Vereinbarung über seine kleineren und effizienteren Halo-LiDAR-Sensoren dar und kommt zu einer Zeit, in der Automobilhersteller weltweit ihre Bemühungen zur Entwicklung sichererer autonomer Fahrzeuge beschleunigen.

- Dezember 2024:Aeva, ein führendes Unternehmen im Bereich der Sensor- und Wahrnehmungstechnologie der nächsten Generation, gab seine Teilnahme an der CES 2025 in Las Vegas bekannt. Während der Veranstaltung stellt Aeva seinen neuen, hochauflösenden 4D-LiDAR-Sensor mit großer Reichweite vor, der für Automobilanwendungen entwickelt wurde. Das Unternehmen präsentierte außerdem eine Vorschau auf das autonome Nutzfahrzeug Freightliner Cascadia von Torc, das mit der 4D-LiDAR-Technologie von Aeva ausgestattet ist, und stellte eine neue LiDAR-Zusammenarbeit in der Kabine vor.

- April 2024:Marelli, ein weltweit führender Anbieter von Mobilitätstechnologie, und die Hesai Group, ein weltweit führender Anbieter von LiDAR für die Automobilindustrie, gaben eine Zusammenarbeit bekannt, um das fortschrittliche Scheinwerferdesign von Marelli mit der LiDAR-Technologie der nächsten Generation von Hesai zu kombinieren.

- März 2024:Stellantis Ventures, der Corporate-Venture-Zweig von Stellantis N.V., gab eine Investition in SteerLight bekannt, ein Unternehmen, das eine neue Generation leistungsstarker LiDAR-Sensortechnologie (Light Detection and Ranging) entwickelt.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Automotive-LiDAR-Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| EIGENSCHAFTEN | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,62 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Durch Technologie |

|

| Nach Reichweite |

|

| Nach Fahrzeugtyp |

|

| Nach Vertriebskanal |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,16 Milliarden US-Dollar und wird bis 2034 voraussichtlich 12,07 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,62 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 12,62 % aufweisen wird.

Das mechanische LiDAR-Segment ist technologisch führend auf dem Markt.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Betonung der Fahrzeugsicherheit durch Verbraucher und Regulierungsbehörden.

Luminar Technologies, Inc. (USA), Valeo S.A. (Frankreich), Innoviz Technologies Ltd. (Israel), Continental AG (Deutschland) und Aeva Technologies, Inc. sind einige der führenden Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf