Marktgröße, Anteil und Branchenanalyse für Automobil-Middleware, nach Bereitstellungstyp (eingebettete Middleware, adaptive Middleware und cloudbasierte Middleware), nach Fahrzeugtyp (Fließheck und Limousinen, SUVs, LCVs und HCVs), nach Anwendung (Infotainmentsysteme, ADAS, Antriebsstrang- und Karosseriesteuerung, Telematik und Konnektivität sowie autonome Fahrsysteme), nach Fahrzeugarchitekturtyp (domänenbasierte Architektur, zonale Architektur und zentralisierte Computerarchitektur), nach Software Typ (Betriebssystembasierte Middleware, Kommunikations-Middleware und Datenmanagement-Middlewar

Größe des Automobil-Middleware-Marktes und Zukunftsaussichten

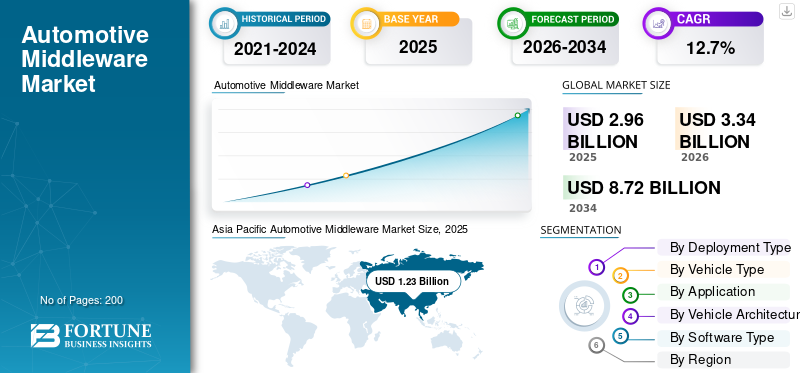

Die globale Marktgröße für Automobil-Middleware wurde im Jahr 2025 auf 2,96 Milliarden US-Dollar geschätzt. Der Markt soll von 3,34 Milliarden US-Dollar im Jahr 2026 auf 8,72 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Automobil-Middleware-Markt mit einem Marktanteil von 41,55 % im Jahr 2025.

Unter Automotive-Middleware versteht man Software, die als Zwischenschicht zwischen Fahrzeughardware und -anwendungen fungiert und nahtlose Kommunikation, Datenaustausch, Konnektivität und Integration fortschrittlicher Systeme ermöglicht. Es spielt eine entscheidende Rolle bei der Unterstützung von Funktionen wie ADAS, Infotainment und autonomen Fahrfunktionen. Das Marktwachstum wird durch die steigende Nachfrage nach vernetzten Fahrzeugen und die zunehmende Akzeptanz von angetriebenautonome Fahrzeuge, Integration von ADAS und Sicherheitsfunktionen und wachsender Bedarf an leistungsstarken Fahrzeugsoftwaresystemen.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors und Renesas Electronics. Diese Akteure konkurrieren durch Hochleistungsplattformen, Echtzeitverarbeitung, Konnektivitätslösungen und Innovationen in softwaredefinierten Fahrzeugarchitekturen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUTOMOBIL-MIDDLEWARE-MARKTRENDS

Die zunehmende Einführung softwaredefinierter Fahrzeuge beschleunigt die Produktnachfrage

Der Übergang zu softwaredefinierten Fahrzeugen ist ein wichtiger Trend, der die globale Automobil-Middleware-Industrie prägt. Automobilhersteller setzen zunehmend auf zentralisierte und zonale Architekturen, bei denen Middleware als Rückgrat dient und die Kommunikation zwischen Hardware- und Softwareschichten ermöglicht. Dieser architektonische Wandel unterstützt Over-the-Air-Updates, Funktionserweiterungen und das Lebenszyklusmanagement von Personenkraftwagen und Nutzfahrzeugen. Infolgedessen wächst die Nachfrage nach dem Produkt, da OEMs nach skalierbaren und flexiblen Softwareplattformen suchen, um die Fahrzeugleistung zu verbessern, die Komplexität zu reduzieren und kontinuierliche Innovationen in vernetzten und autonomen Mobilitätsökosystemen zu unterstützen.

- Im Januar 2026 erweiterte GlobalLogic beispielsweise seine Partnerschaft mit Elektrobit, um SDV-Plattformen voranzutreiben. Die Zusammenarbeit nutzt AUTOSAR-basierte Middleware, HPC und Cybersicherheits-Frameworks, die an den Standards ASPICE 4.0 und ISO 21434 ausgerichtet sind, und beschleunigt so die skalierbare und produktionstaugliche Entwicklung von Fahrzeugsoftware.

Die Integration von KI und Edge Computing in Middleware-Plattformen fördert die Branchenentwicklung

Einer der wichtigsten Markttrends ist die Integration künstlicher Intelligenz und Edge-Computing-Funktionen in Middleware-Plattformen. Diese Technologien ermöglichen Echtzeit-Datenverarbeitung, vorausschauende Entscheidungsfindung und schnellere Reaktionszeiten in fortschrittlichen Fahrerassistenzsystemen (ADAS) und autonomen Fahrzeugen. Middleware-Lösungen werden weiterentwickelt, um einen Hochgeschwindigkeits-Datenaustausch und eine Kommunikation mit geringer Latenz zu unterstützen und so die Fahrzeugsicherheit und die Betriebseffizienz zu verbessern. Es wird erwartet, dass dieser Trend im Prognosezeitraum eine starke Dynamik erfahren wird, da die Nachfrage nach intelligenten, selbstlernenden Fahrzeugsystemen weltweit weiter wächst.

- Beispielsweise startete Tata Elxsi im März 2026 DevStudio.ai, eine an ASPICE ausgerichtete GenAI-Plattform, die SDLC-Workflows mit mehreren Agenten unterstützt. Die Lösung ermöglicht KI-gestützte Entwicklung, Rückverfolgbarkeit und Bereitstellung in Cloud- und On-Premise-Umgebungen und unterstützt SDV-Architekturen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Nachfrage nach vernetzten Fahrzeugen treibt die Einführung von Middleware voran

Die steigende Nachfrage nach vernetzten Fahrzeugen ist ein Haupttreiber für das Wachstum des Automobil-Middleware-Marktes. Verbraucher fordern nahtlose Konnektivität, Infotainment, Navigation und Ferndiagnose, die alle auf Middleware für einen effizienten Datenaustausch angewiesen sind. Automobilhersteller investieren stark in vernetzte Ökosysteme, um das Benutzererlebnis zu verbessern und ihre Angebote zu differenzieren. Dieser Anstieg der Konnektivitätsanforderungen steigert die Nachfrage nach Middleware erheblich, da sie die Integration über mehrere elektronische Steuergeräte und externe Kommunikationsnetzwerke in modernen Fahrzeugen ermöglicht.

- Beispielsweise haben Technica Engineering GmbH und KPIT Technologies im Januar 2026 das Open-Source-Middleware-Protokoll SOME/IP eingeführt, das eine sichere Ethernet-basierte Steuergerätekommunikation über mehr als 40 Millionen Fahrzeuge hinweg ermöglicht. Diese Initiative beschleunigt die SDV-Entwicklung, Interoperabilität und serviceorientierte Automobilarchitekturen weltweit.

Steigende Entwicklung der Marktentwicklung für autonome Fahrzeuge

Die rasante Entwicklung autonomer Fahrzeuge erhöht den Bedarf an fortschrittlichen Middleware-Lösungen, die in der Lage sind, komplexe Datenflüsse und Entscheidungsprozesse zu bewältigen. Middleware unterstützt die Kommunikation zwischenSensoren, Kameras und Steuerungssysteme, die für das autonome Fahren unerlässlich sind. Da der Einsatz autonomer Fahrzeuge zunimmt, wird die Nachfrage nach leistungsstarker Middleware voraussichtlich deutlich steigen. Dieser Treiber ist besonders stark in Regionen wie Nordamerika und dem asiatisch-pazifischen Raum, wo technologische Fortschritte und Investitionen in Mobilitätsinnovationen die Entwicklung autonomer Fahrfähigkeiten beschleunigen.

- Beispielsweise entwickelte P3 im Februar 2026 eine Middleware, die Android Automotive OS mit ADAS unter Verwendung von ADASIS-Standards integriert. Dies ermöglicht die Echtzeitübersetzung von Kartendaten in Fahrzeugdaten für vorausschauendes Fahren, erhöhte Sicherheit und herstellerunabhängige Interoperabilität autonomer Fahrzeuge.

MARKTBEGRENZUNGEN

Hohe Entwicklungskomplexität und Integrationskosten schränken die Produktakzeptanz ein

Eines der größten Hemmnisse auf dem Markt ist die hohe Komplexität, die mit der Entwicklung und Integration verbunden ist. Middleware muss nahtlos über verschiedene Fahrzeugarchitekturen, Betriebssysteme und Hardwarekomponenten hinweg funktionieren, was erhebliche technische Fachkenntnisse und Investitionen erfordert. Darüber hinaus erhöht die Sicherstellung der Kompatibilität mit sich entwickelnden Automobilstandards und Sicherheitsvorschriften die Entwicklungskosten und -zeitpläne weiter. Diese Herausforderungen können die Akzeptanz verlangsamen, insbesondere bei kleineren Herstellern, und dadurch trotz der steigenden Nachfrage nach fortschrittlichen Fahrzeugsoftwaresystemen das Gesamtmarktwachstum beeinträchtigen.

MARKTCHANCEN

Der Ausbau von Elektrofahrzeugen schafft neue Middleware-Möglichkeiten

Das schnelle Wachstum von Elektrofahrzeugen bietet eine große Chance für den Markt. Elektrofahrzeuge erfordern fortschrittliche Softwareplattformen für Batteriemanagement, Energieoptimierung und Systemintegration. Middleware spielt eine entscheidende Rolle bei der Kommunikation zwischen verschiedenen EV-Komponenten und der Unterstützung der Echtzeitüberwachung. Da Regierungen weltweit die Elektrifizierung vorantreiben, wird erwartet, dass der Marktanteil von Automobil-Middleware steigt, wobei sich die Hersteller auf die Entwicklung spezialisierter Middleware-Lösungen konzentrieren, die auf Architekturen von Elektro- und Hybridfahrzeugen zugeschnitten sind.

- Beispielsweise entschied sich Leapmotor im April 2026 für QNX SDP 8.0 und Hypervisor for Safety 8.0 für seinen SUV D19. Dies ermöglicht eine zentralisierte HPC-Architektur, die ADAS-, Cockpit- und OTA-Updates mit deterministischer Planung und multimodalen KI-Funktionen integriert.

Aufstrebende Märkte bieten Wachstumspotenzial für den Middleware-Einsatz

Aufstrebende Regionen wie der asiatisch-pazifische Raum sowie der Nahe Osten und Afrika bieten große Chancen für die Marktexpansion. Die zunehmende Fahrzeugproduktion, die zunehmende Einführung vernetzter Technologien und unterstützende Regierungsinitiativen treiben die Nachfrage in diesen Regionen an. Die Prognose für den weltweiten Automobil-Middleware-Markt deutet darauf hin, dass diese Regionen im Prognosezeitraum voraussichtlich ein beschleunigtes Wachstum verzeichnen werden. Marktteilnehmer bauen ihre Präsenz aus und bilden strategische Partnerschaften, um ungenutztes Potenzial zu nutzen und ihre Wettbewerbslandschaft bei der Entwicklung von Automobil-Ökosystemen zu stärken.

- Im Februar 2026 ging die Hyundai Motor Group beispielsweise eine Partnerschaft mit Vodafone IoT ein, um mithilfe von Global SIM+ vernetzte Fahrzeuge in der gesamten MENA-Region einzusetzen und so sichere, konforme Konnektivität im Auto, Fernsteuerung, Echtzeitüberwachung und grenzüberschreitende IoT-Integration zu ermöglichen.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitsrisiken und Datenschutzbedenken stellen eine Herausforderung für das Marktwachstum dar

Da Fahrzeuge immer vernetzter und softwaregesteuerter werden,CybersicherheitRisiken stellen eine erhebliche Herausforderung für den Markt dar. Middleware fungiert als kritische Schicht für die Verwaltung des Datenaustauschs und ist somit ein potenzielles Ziel für Cyber-Bedrohungen. Die Gewährleistung einer sicheren Kommunikation, einer robusten Datenverschlüsselung und der Einhaltung strenger Cybersicherheitsvorschriften für die Automobilindustrie ist sowohl komplex als auch ressourcenintensiv. Diese Herausforderungen können die Einführung behindern und die Entwicklungskosten erhöhen. Die Bewältigung von Cybersicherheitsproblemen ist von entscheidender Bedeutung, um das Wachstum des Automobil-Middleware-Marktes aufrechtzuerhalten und das Vertrauen der Verbraucher in vernetzte und autonome Fahrzeugtechnologien aufrechtzuerhalten.

Segmentierungsanalyse

Nach Fahrzeugtyp

Steigende Verbraucherpräferenzen und erweiterte Funktionsintegration steigern die Nachfrage im SUV-Segment

Basierend auf dem Fahrzeugtyp ist die Marktsegmentierung in Fließheck- und Limousinen, SUVs, CVs und CVs unterteilt.

Das SUV-Segment dominiert den Markt, da die Verbraucher weltweit zunehmend Premium-, Hochleistungs- und Funktionsfahrzeuge bevorzugen. Diese Fahrzeuge sind zunehmend mit fortschrittlichen Fahrerassistenzsystemen (ADAS), vernetzten Technologien und verbesserten Sicherheitsfunktionen ausgestattet, was die Marktnachfrage erheblich steigert. Ein höherer elektronischer Anteil pro Fahrzeug und eine zunehmende Akzeptanz in städtischen und halbstädtischen Regionen stärken ihren Marktanteil weiter und machen SUVs im Prognosezeitraum zu einem zentralen Faktor für das Gesamtmarktwachstum.

- Im Mai 2025 brachten Olympian Motors und Foxconn Olympus OS auf den Markt, ein KI-definiertes Fahrzeugbetriebssystem mit zentraler Gateway-Architektur, Echtzeit-Datenschicht und agentischer KI, das skalierbare SUV- und EV-Plattformen mit Cloud-, 5G- und prädiktiver Sicherheitsintegration ermöglicht.

Das Segment Schräghecklimousinen und Limousinen hält den zweitgrößten Anteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,2 % wachsen. Ihre große globale Fahrzeugbasis und die stetige Integration von Konnektivitäts- und Sicherheitstechnologien unterstützen weiterhin die konsequente Einführung von Middleware in diesem Segment.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bereitstellungstyp

Das Segment der eingebetteten Middleware ist aufgrund seiner Schlüsselrolle bei sicherheitskritischen Anwendungen führend

Basierend auf der Bereitstellungsart wird der Markt in eingebettete Middleware, adaptive Middleware und cloudbasierte Middleware unterteilt.

Das Segment der eingebetteten Middleware dominiert den Markt aufgrund seiner entscheidenden Rolle bei der Ermöglichung der Echtzeitkommunikation zwischen Fahrzeughardware und -softwaresystemen. Es wird häufig in elektronischen Steuergeräten (ECUs) eingesetzt, um Zuverlässigkeit, geringe Latenz und effiziente Systemleistung zu gewährleisten. Durch seine tiefe Integration in die Fahrzeugarchitektur ist es unverzichtbar für sicherheitskritische Anwendungen wie ADAS und Antriebsstrangsysteme, wodurch die starke Nachfrage anhält und seine führende Position auf dem Markt gestärkt wird.

- Beispielsweise erweiterte QNX im April 2026 die Zusammenarbeit mit NVIDIA durch die Integration von QNX OS for Safety 8.0 mit NVIDIA IGX Thor und Halos Safety Stack und ermöglichte deterministische Echtzeitsteuerung, KI-Verarbeitung und funktionale Sicherheit für SDV- und Edge-Systeme.

Das Segment der adaptiven Middleware wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 14,3 % verzeichnen. Seine Flexibilität, Skalierbarkeit und Kompatibilität mit softwaredefinierten und autonomen Fahrzeugen sorgen für eine schnelle Akzeptanz auf allen Automobilplattformen der nächsten Generation.

VonFahrzeugarchitekturtyp

Das Segment der domänenbasierten Architektur dominiert aufgrund seiner weiten Verbreitung in modernen Fahrzeugen

Basierend auf dem Typ der Fahrzeugarchitektur wird der Markt in domänenbasierte Architektur, zonale Architektur und zentralisierte Computerarchitektur unterteilt.

Das Segment der domänenbasierten Architektur hält den größten Marktanteil, da es in modernen Fahrzeugen weit verbreitet ist, elektronische Steuergeräte in Funktionsdomänen wie Antriebsstrang, Infotainment und Sicherheit zu organisieren. Diese Struktur verbessert die Verarbeitungseffizienz und reduziert die Komplexität der Verkabelung, während sie gleichzeitig die Integration fortschrittlicher Funktionen wie ADAS und Konnektivitätslösungen unterstützt. Seine bewährte Zuverlässigkeit und der schrittweise Übergang von traditionellen Architekturen sorgen weiterhin für eine starke Nachfrage auf dem Markt.

- Beispielsweise haben NXP und Rimac im Juni 2025 gemeinsam eine zentralisierte SDV-Architektur mit S32E2-Prozessoren entwickelt, die mehr als 20 Steuergeräte in drei Einheiten konsolidiert und deterministische Echtzeitsteuerung, ASIL D-Sicherheit sowie skalierbare Domänen- und Zonenanwendungen ermöglicht.

Die zentralisierte Computerarchitektur ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 14,7 % verzeichnen. Die zunehmende Verlagerung hin zu softwaredefinierten Fahrzeugen und der Bedarf an Hochleistungs-Computing-Plattformen beschleunigen die Einführung zentralisierter Systeme.

Nach Softwaretyp

Das Segment der betriebssystembasierten Middleware ist aufgrund seiner Anwendung führend

Basierend auf dem Softwaretyp wird der Markt in betriebssystembasierte Middleware, Kommunikations-Middleware und Datenmanagement-Middleware unterteilt.

Das betriebssystembasierte Middleware-Segment dominiert den Markt aufgrund seiner grundlegenden Rolle bei der Verwaltung von Hardware-Ressourcen und der Ermöglichung der stabilen Ausführung von Fahrzeuganwendungen. Es bietet eine standardisierte Plattform für die Integration mehrerer Softwarefunktionen und gewährleistet so Zuverlässigkeit,Sicherheitund Echtzeitleistung. Sein weit verbreiteter Einsatz in kritischen Fahrzeugsystemen wie ADAS, Infotainment und Antriebsstranganwendungen sorgt weiterhin für eine starke Nachfrage und stärkt seine Dominanz auf dem Markt.

- Beispielsweise kündigte Google im März 2026 die Open-Source-SDV-Plattform Android Automotive OS an, die eine standardisierte Fahrzeugsoftwarearchitektur, OTA-Updates, cloudbasierte Validierung über Snapdragon VSoC und Integration in ADAS-, Telemetrie- und Steuerungssysteme ermöglicht.

Das Segment der Datenmanagement-Middleware ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 14,6 % verzeichnen. Die zunehmende Datengenerierung durch vernetzte und autonome Fahrzeuge steigert die Nachfrage nach effizienten Datenverarbeitungs-, Speicher- und Analyselösungen in Fahrzeugsystemen.

Auf Antrag

Wesentliche Rolle bei der Verwaltung des Kerngeschäfts im Fahrzeugbereich treibt das Wachstum des Segments „Antriebsstrang und Karosseriesteuerung“ voran

Je nach Anwendung ist der Markt in Infotainmentsysteme, fortschrittliche Fahrerassistenzsysteme (ADAS), Antriebsstrang- und Karosseriesteuerung, Telematik und Konnektivität sowie autonome Fahrsysteme unterteilt.

Das Segment Antriebsstrang und Karosseriesteuerung hält den größten Marktanteil aufgrund seiner wesentlichen Rolle bei der Verwaltung zentraler Fahrzeugabläufe wie Motorleistung, Getriebe, Bremsen und Karosserieelektronik. Middleware ermöglicht eine nahtlose Koordination zwischen mehreren Steuereinheiten und gewährleistet so Effizienz, Zuverlässigkeit und Einhaltung von Sicherheitsstandards. Seine entscheidende Bedeutung sowohl bei konventionellen als auch bei Elektrofahrzeugen stützt weiterhin die Marktnachfrage.

- Beispielsweise haben Infineon und Flex im Januar 2026 ein Zone Controller Development Kit mit AURIX-MCUs, modularer ZCU-Architektur, Cybersicherheit, OTA-A/B-Updates und mehr als 30 Bausteinen auf den Markt gebracht und so die skalierbare SDV-E/E-Entwicklung beschleunigt.

Die autonomen Fahrsysteme sind das am schnellsten wachsende Segment und werden im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 15,2 % verzeichnen. Steigende Investitionen in selbstfahrende Technologien und die zunehmende Integration KI-gesteuerter Systeme beschleunigen die Einführung von Middleware in diesem Segment.

Regionaler Ausblick auf den Automobil-Middleware-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Automotive Middleware Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält den größten Marktanteil und ist die am schnellsten wachsende Region im globalen Automobil-Middleware-Markt. Die Dominanz der Region wird durch die hohe Fahrzeugproduktion in Ländern wie China, Japan und Indien sowie durch die zunehmende Einführung vernetzter Fahrzeuge vorangetriebenErweiterte Fahrerassistenzsysteme (ADAS). Die starke Präsenz von OEMs, die steigende Nachfrage nach elektrischen und autonomen Fahrzeugen sowie die staatliche Unterstützung für intelligente Mobilität beschleunigen das Marktwachstum zusätzlich. Der Ausbau der digitalen Infrastruktur und wachsende Investitionen wichtiger Akteure kurbeln die regionale Marktexpansion im Prognosezeitraum weiterhin an.

Beispielsweise haben GAC und Huawei im Februar 2025 eine KI-Middleware-Plattform auf den Markt gebracht, die Datenverarbeitung, Training großer Modelle und KI-Entwicklungs-Toolchains integriert. Die Plattform unterstützt intelligente Forschung und Entwicklung, intelligente Fertigung und eine skalierbare softwaredefinierte Fahrzeugentwicklung für die Automobilindustrie und stärkt so die Fähigkeiten fortschrittlicher Automobilsoftware.

China Automotive Middleware-Markt

Schätzungen zufolge wird der chinesische Markt im Jahr 2026 ein Volumen von rund 0,78 Milliarden US-Dollar erreichen, was etwa 23,4 % des weltweiten Umsatzes ausmacht. Eine starke Produktion von Elektrofahrzeugen, eine schnelle ADAS-Einführung und staatlich geförderte Initiativen für intelligente Mobilität treiben das Branchenwachstum voran.

Japan Automotive Middleware-Markt

Schätzungen zufolge wird der japanische Markt bis 2026 etwa 0,20 Milliarden US-Dollar erreichen, was etwa 6,0 % des weltweiten Marktumsatzes ausmacht. Fortschrittliche Forschung und Entwicklung im Automobilbereich, die frühzeitige Einführung autonomer Technologien und ein starkes OEM-Ökosystem unterstützen eine stetige Marktexpansion.

Indischer Automobil-Middleware-Markt

Schätzungen zufolge wird der indische Markt bis 2026 etwa 0,14 Milliarden US-Dollar erreichen, was etwa 4,3 % des weltweiten Umsatzes ausmacht. Steigende Fahrzeugproduktion, steigende Nachfrage nach vernetzten Fahrzeugen und Initiativen zur digitalen Transformation sorgen für ein schnelles Marktwachstum.

Nordamerika

Nordamerika ist der zweitgrößte Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,8 % wachsen. Die Region profitiert von der frühzeitigen Einführung autonomer Fahrzeuge, vernetzter Technologien und Hochleistungscomputerplattformen. Die starke Präsenz führender Technologieunternehmen und Automobilhersteller treibt Innovationen bei Middleware-Lösungen voran. Der zunehmende Fokus auf Fahrzeugsicherheitsfunktionen, Cybersicherheit und softwaredefinierte Fahrzeuge treibt die Nachfrage weiter an. Kontinuierliche Investitionen in Forschung und Entwicklung und günstige regulatorische Rahmenbedingungen unterstützen das Wachstum des Automobil-Middleware-Marktes in der gesamten Region.

- Beispielsweise haben QNX, Vector und TTTech Auto im Januar 2025 zusammengearbeitet, um eine vorintegrierte Fahrzeugsoftwareplattform mit ASIL D- und ISO 21434-Konformität zu entwickeln. Dies ermöglicht skalierbare SDV-Architekturen, reduzierte Integrationskomplexität und schnellere OEM-Entwicklungszyklen.

US-Markt für Automobil-Middleware

Schätzungen zufolge wird der US-Markt bis 2026 etwa 0,67 Milliarden US-Dollar erreichen, was etwa 20,1 % des weltweiten Marktumsatzes ausmacht. Ein starkes Technologie-Ökosystem, autonome Fahrzeugtests und die hohe Akzeptanz softwaredefinierter Fahrzeuge treiben die Marktexpansion voran.

Europa

Europa hält den drittgrößten Marktanteil auf dem Weltmarkt, gestützt durch strenge Sicherheitsvorschriften und einen starken Schwerpunkt auf die Elektrifizierung von Fahrzeugen. Die Region ist ein Zentrum für Premium-Automobilhersteller, die fortschrittliche Softwaresysteme und ADAS-Technologien integrieren. Der zunehmende Fokus auf Nachhaltigkeit sowie die zunehmende Verbreitung elektrischer und vernetzter Fahrzeuge steigern die Nachfrage nach Middleware. Die Zusammenarbeit zwischen Automobilherstellern und Technologieanbietern fördert die Innovation weiter und sorgt für ein stetiges Wachstum des Marktes in den wichtigsten europäischen Ländern.

- Beispielsweise stellte BMW im März 2025 seine SDV-Architektur mit vier Superbrains und einer gemeinsamen Middleware-Schicht vor, die OTA-Updates, KI-gesteuerte Funktionen, zonale Architektur und 20-fache Rechenleistung für Fahrzeuge der nächsten Generation ermöglicht.

Deutschland Automotive Middleware-Markt

Der deutsche Markt wird bis 2026 auf rund 0,18 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes ausmacht. Eine starke Premium-OEM-Präsenz, der Vorstoß zur Elektrifizierung und strenge Sicherheitsvorschriften fördern die konsequente Einführung von Middleware.

Britischer Automobil-Middleware-Markt

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,11 Milliarden US-Dollar erreichen, was etwa 3,4 % des weltweiten Umsatzes ausmacht. Der zunehmende Fokus auf autonome Mobilität, Innovationszentren und die Entwicklung vernetzter Fahrzeuge unterstützt das allmähliche Marktwachstum.

Naher Osten und Afrika

Der Nahe Osten und Afrika stellen den viertgrößten Markt dar und verzeichnen aufgrund der verbesserten Automobilinfrastruktur und der steigenden Nachfrage nach vernetzten Fahrzeugtechnologien ein allmähliches Wachstum. Steigende Investitionen in intelligente Mobilitäts- und Transportprojekte, insbesondere in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien, unterstützen die Einführung von Middleware. Auch das wachsende Bewusstsein für Fahrzeugsicherheitsfunktionen und digitale Lösungen trägt zur Marktexpansion bei. Obwohl sich die Region noch in der Entwicklung befindet, wird erwartet, dass sie im Prognosezeitraum ein stetiges Wachstum mit zunehmender Beteiligung globaler Marktteilnehmer verzeichnen wird.

- Beispielsweise brachte Abu Dhabi im November 2025 die weltweit ersten modularen intelligenten Fahrzeuge auf den Markt und führte damit eine neue Transportkategorie ein, die rekonfigurierbare, vernetzte Mobilitätsplattformen zur Unterstützung intelligenter, autonomer und flexibler städtischer Transportsysteme ermöglicht.

Südamerika

Südamerika verzeichnet ein moderates Marktwachstum, das auf steigende Fahrzeugverkäufe und die schrittweise Einführung vernetzter Technologien zurückzuführen ist. Länder wie Brasilien und Argentinien konzentrieren sich auf die Modernisierung der Automobilsysteme und die Verbesserung der Fahrzeugsicherheitsstandards. Die steigende Nachfrage nach Infotainment- und Telematiklösungen unterstützt die Middleware-Integration. Während wirtschaftliche Schwankungen das Wachstum beeinträchtigen können, wird erwartet, dass die Verbesserung der digitalen Infrastruktur und die Ausweitung der Kfz-Ersatzteildienstleistungen stabile Chancen für Middleware-Anbieter in der Region schaffen.

- Im Oktober 2025 ging Volkswagen beispielsweise eine Partnerschaft mit Nuvei ein, um eine integrierte Zahlungs-Middleware für vernetzte Fahrzeuge bereitzustellen, die abonnementbasierte Dienste, wiederkehrende Abrechnungen und die Integration von Zahlungen mehrerer Anbieter in VW Play Connect-Infotainmentsysteme ermöglicht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure investieren in skalierbare Architekturen, um den sich entwickelnden OEMs gerecht zu werden Anforderungen

Der Markt ist mäßig konsolidiert, mit einer Mischung aus globalen Technologieanbietern und spezialisierten Automobilsoftwareunternehmen, die in verschiedenen Regionen konkurrieren. Wichtige Akteure wie Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXPHalbleiter, und Renesas Electronics konzentrieren sich auf leistungsstarke Middleware-Plattformen, Echtzeitverarbeitung und Konnektivitätsintegration in Fahrzeugen. Unternehmen stärken ihren Wettbewerbsvorteil durch softwaredefinierte Fahrzeuglösungen, KI-gestützte Plattformen und Cybersicherheitsfunktionen. Strategische Partnerschaften, Plattformstandardisierung und Investitionen in skalierbare Architekturen sind Schlüsselstrategien, um ihren Marktanteil zu steigern und den sich verändernden OEM-Anforderungen gerecht zu werden.

Beispielsweise ging Qorix im Februar 2025 eine Partnerschaft mit Qualcomm ein, um Middleware in Snapdragon Digital Chassis-Plattformen, einschließlich Ride- und Cockpit-Plattformen, zu integrieren. Diese Integration ermöglicht skalierbare, leistungsstarke SDV-Lösungen mit deterministischer Verarbeitung, funktionaler Sicherheit und vorintegrierten Software-Stacks.

LISTE DER WICHTIGSTEN AUTOMOBIL-MIDDLEWARE-UNTERNEHMEN IM PROFIL

- Robert Bosch GmbH(Deutschland)

- Continental AG (Deutschland)

- Elektrobit (Deutschland)

- BlackBerry Limited – QNX(Kanada)

- Vector Informatik GmbH(Deutschland)

- Aptiv PLC (Irland)

- NXP Semiconductors(Niederlande)

- Renesas Electronics Corporation (Japan)

- Harman International (USA)

- KPIT Technologies (Indien)

- Wind River Systems (USA)

- Green Hills Software (USA)

- TTTech Auto AG (Österreich)

- Luxoft (Schweiz)

- Valeo SA (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Qorix hat sich mit RN Embedded Solutions in Indien zusammengetan, um AUTOSAR Classic/Adaptive TÜV-zertifizierte Middleware sowie KI-gestützte Entwicklungstools und Hochleistungs-Computing-Stacks zu vertreiben. Ziel dieser Zusammenarbeit ist es, den Einsatz softwaredefinierter Fahrzeuge bei OEMs und Tier-1-Zulieferern zu beschleunigen.

- Dezember 2025:TTTech Auto hat die MotionWise Communication-Middleware auf den Markt gebracht, die auf den Protokollen DDS und Zenoh basiert. Die Lösung ermöglicht eine deterministische, sicherheitszertifizierte Kommunikation zwischen HPCs, Steuergeräten und Mikrocontrollern und unterstützt SDV-Architekturen mit TSN-basiertem Ethernet und QoS-Management.

- November 2025:Eclipse veröffentlichte S-CORE 0.5-alpha mit deterministischen Orchestrierungs-, IPC- und Datenverwaltungsmodulen. Qorix steuerte eine Middleware-Orchestrierung bei, die eine skalierbare, sicherheitskritische Ausführung für ADAS-, Antriebsstrang- und HPC-basierte softwaredefinierte Fahrzeugarchitekturen ermöglicht.

- September 2025:Infineon brachte die AURIX TC4x-Software mit AUTOSAR MCAL-Treibern, SafeTlib und CDSP-Bibliotheken auf den Markt. Die Plattform unterstützt die ASIL D-Konformität gemäß ISO 26262 und ASPICE Level 3 und ermöglicht so KI-basiertes ADAS, Virtualisierung und leistungsstarke Steuergeräteentwicklung.

- Juni 2025:Die Eclipse Foundation hat S-CORE eingeführt, einen Open-Source-Middleware-Stack für SDVs. Die Plattform unterstützt IPC, Orchestrierung und Datenpersistenz auf QNX SDP 8.0 und ermöglicht so eine skalierbare, ISO 26262-konforme Entwicklung für Hochleistungs-Steuergeräte.

- Juni 2025:QNX und Vector unterzeichneten eine Absichtserklärung zur Entwicklung einer grundlegenden SDV-Plattform, die QNX OS, Vector Middleware und TTTech MotionWise Scheduling integriert und ASIL D, ISO 21434 und skalierbare ECU-basierte Bereitstellung unterstützt.

- April 2024:ETAS und BlackBerry QNX haben sich zusammengetan, um AUTOSAR Adaptive Middleware bereitzustellen, die in das QNX-Betriebssystem integriert ist und Cybersicherheitslösungen gemäß UN-R155 und ISO/SAE 21434 für sichere, leistungsstarke SDV-Architekturen bietet.

BERICHTSBEREICH

Die globale Marktanalyse für Automotive-Middleware bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Anwendung, nach Fahrzeugtyp, nach Bereitstellungstyp, nach Fahrzeugarchitekturtyp, nach Softwaretyp und nach Region |

| Auf Antrag |

|

| Nach Fahrzeugtyp |

|

| Nach Bereitstellungstyp |

|

| Nach Softwaretyp |

|

| Nach Fahrzeugarchitekturtyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,96 Milliarden US-Dollar und soll bis 2034 8,72 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,23 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 12,7 % aufweisen.

Das SUV-Segment ist hinsichtlich der Fahrzeugtypen marktführend.

Die wachsende Nachfrage nach vernetzten Fahrzeugen ist ein Schlüsselfaktor für den Markt.

Zu den wichtigsten Marktteilnehmern zählen Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors und Renesas Electronics.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf