Marktgröße, Anteil und Branchenanalyse für Automobilsoftware, nach Typ (Anwendungssoftware, Middleware und Betriebssystem), nach Anwendung (ADAS und Sicherheit, Infotainment und Kombiinstrument, Motormanagement und Antriebsstrang und andere), nach Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

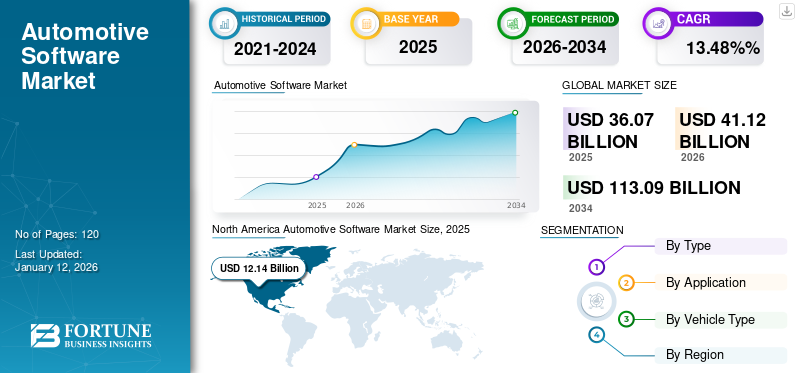

Die globale Marktgröße für Automobilsoftware wurde im Jahr 2025 auf 36,07 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,25 auf 3,6 Milliarden US-Dollar wachsen41.12Milliarden im Jahr 2026 auf USD113.09Milliarden bis 2034, was einem CAGR von entspricht13,48 % im Prognosezeitraum. Nordamerika dominierte den Markt für Automobilsoftware mit einem Marktanteil von 33,65 %im Jahr 2025.

Der Markt wird durch die zunehmende Integration von Software in Automobilsysteme, technologische Fortschritte und die steigende Nachfrage nach vernetzten, autonomen und autonomen Fahrzeugen angetrieben Elektrofahrzeuge. Darüber hinaus besteht eine wachsende Nachfrage nach Fahrzeugen, die mit Konnektivitätsfunktionen ausgestattet sind, die eine Echtzeitkommunikation und einen Datenaustausch zwischen Fahrzeugen, Infrastruktur und Cloud-Diensten ermöglichen. Es wird erwartet, dass diese Faktoren den Markt für Automobilsoftware im Prognosezeitraum vorantreiben werden.

Darüber hinaus steigert die Verbreitung gemeinsamer Mobilitätsdienste und Flottenmanagementplattformen die Nachfrage nach fortschrittlichen Softwarelösungen für die Automobilindustrie. Mit der Ausweitung von Ride-Hailing- und Carsharing-Modellen benötigen Flottenbetreiber intelligente Fahrzeugverfolgung, vorausschauende Wartung und Fahrerverhaltensanalysen, um die Softwarelandschaft in Automobil-Ökosystemen voranzutreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Automobilsoftware

- Marktgröße 2025: 36,07 Milliarden US-Dollar

- Marktgröße 2026: 41,12 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 113,09 Milliarden US-Dollar

- CAGR: 13,48 % von 2026–2034

- Nordamerika dominierte den Automobilsoftwaremarkt mit einem Anteil von 33,65 % im Jahr 2025.

- Es wird erwartet, dass das Anwendungssoftware-Segment im Jahr 2026 einen dominanten Marktanteil von 50,97 % halten wird.

- Das Segment DAS und Sicherheit wird im Jahr 2026 voraussichtlich 34,50 % des Marktes ausmachen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 12,14 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 13,7 Milliarden US-Dollar erreichen, unterstützt durch die starke Einführung vernetzter und autonomer Fahrzeugtechnologien.

Europa

Europa machte im Jahr 2025 29,67 % des Weltmarktes aus, erreichte 10,7 Milliarden US-Dollar und profitierte von steigenden Investitionen in softwaredefinierte Fahrzeuge.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 8,72 Milliarden US-Dollar und soll im Jahr 2026 auf 10,15 Milliarden US-Dollar anwachsen, angetrieben durch die Ausweitung der Fahrzeugproduktion und Digitalisierungstrends.

UNS.

In den USA wird der Markt für Automobilsoftware bis 2026 voraussichtlich 9,7 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt soll bis 2026 ein Volumen von 2,07 Milliarden US-Dollar erreichen.

Mehr lesen

Automotive-Software bezieht sich auf eine breite Palette von Softwarelösungen, die bei der Konstruktion, Herstellung, dem Betrieb und der Wartung von Fahrzeugen verwendet werden. Diese Lösungen sind auf Automobilanwendungen wie eingebettete Systeme, Fahrzeugmanagementsysteme, Infotainment, Sicherheitssysteme, Telematik, autonomes Fahren und mehr zugeschnitten. Diese Lösungen können Automobilherstellern, Zulieferern und Dienstleistern dabei helfen, die Fahrzeugleistung, Sicherheit, Benutzererfahrung und Gesamteffizienz zu verbessern.

Die COVID-19-Pandemie hatte negative Auswirkungen auf mehrere Branchen auf der ganzen Welt. Die Pandemie verursachte erhebliche Störungen in den globalen Lieferketten, was sich auf die Verfügbarkeit von Hardwarekomponenten auswirkte, die für Softwaresysteme im Automobilbereich erforderlich sind. Diese Störungen führten zu Verzögerungen in den Produktions- und Entwicklungszyklen. Die Pandemie beschleunigte jedoch den Übergang der Automobilindustrie zur Digitalisierung, wobei der Schwerpunkt auf der Verbesserung des Online-Verkaufs, der Ferndiagnose und der Over-the-Air-Softwareaktualisierung (OTA) lag.

Der Arbeitsumfang umfasst Lösungen von Unternehmen wie BlackBerry Limited, KPIT Technologies Ltd, MONTAVISTA SOFTWARE, LLC., Microsoft, Intellias, HARMAN International und anderen.

Die Auswirkungen generativer KI

Es wird erwartet, dass die steigende Nachfrage nach Prozessautomatisierung und Qualitätskontrolle das Marktwachstum vorantreiben wird.

Generative KITechnologie schafft neue Inhalte und Lösungen aus zuvor erlernten Mustern und Daten. Diese Software hat erhebliche Auswirkungen auf eine Vielzahl von Branchen, darunter auch den Automobilsektor. Generative KI kann schnell mehrere Designoptionen für Fahrzeugkomponenten generieren und bewerten, was zu schnelleren Iterations- und Verfeinerungsprozessen führt. KI-Algorithmen können Designs hinsichtlich Aerodynamik, Gewichtsreduzierung und Materialverbrauch optimieren, was zu einer höheren Effizienz und Leistung des Fahrzeugs führt.

Generative KI kann auch Herstellungsprozesse optimieren, indem sie die effizientesten Methoden zur Montage von Komponenten ermittelt und gleichzeitig Abfall reduziert. Auf künstlicher Intelligenz basierende Bildverarbeitungssysteme können Fehler und Anomalien in Echtzeit erkennen, was zu höheren Qualitätsstandards in der Produktion führt. Darüber hinaus kann generative KI die Genauigkeit und Robustheit fortschrittlicher Fahrer verbessern.

Zum Beispiel,

- Im Mai 2024, KPIT Technologies ist Partnerschaften mit mehreren US-amerikanischen Automobilherstellern eingegangen. Durch diese Partnerschaft wollte das Unternehmen seine proprietäre generative KI-Technologie auf den Markt bringen, die in Autos integriert ist.

Generative KI wird zunehmend eingesetzt, um das Erlebnis in der Kabine zu verbessern, indem Infotainment, Sprachassistenten und Klimatisierungssysteme an die Vorlieben der Benutzer angepasst werden. KI-gestützte Verhaltenslernmodelle ermöglichen es Fahrzeugsystemen, sich dynamisch an die Gewohnheiten des Fahrers anzupassen und so sowohl Komfort als auch Sicherheit zu gewährleisten. Dieser Wandel ermöglicht es OEMs, differenzierte und intuitive Benutzererlebnisse bereitzustellen.

Markttrends für Automobilsoftware

Die Umstellung auf Software Defined Vehicles (SDV) kurbelt das Marktwachstum an.

Fahrzeuge werden zunehmend durch ihre Softwarefunktionen und nicht durch ihre Hardware definiert. Dieser Wandel ermöglicht kontinuierliche Updates und Verbesserungen über Over-the-Air (OTA)-Softwareupdates. Autohersteller übernehmen modulare Softwarearchitekturen, um die Aktualisierung und Integration neuer Funktionen zu erleichtern. Da Fahrzeuge immer vernetzter werden, ist eine robuste Implementierung von entscheidender Bedeutung CybersicherheitMaßnahmen zur Verhinderung von Hacking und Datenschutzverletzungen.

Regulierungsbehörden in Europa, Nordamerika und Asien benötigen Fahrzeugsoftware für Compliance-Berichte, Emissionsüberwachung und Echtzeitdiagnose. Diese sich verändernden regulatorischen Anforderungen veranlassen Automobilhersteller und Tier-1-Zulieferer dazu, stark in Softwareplattformen der nächsten Generation zu investieren, die Compliance gewährleisten und Berichtstransparenz bieten können.

Ein weiterer wachsender Trend ist die Verwendung von Open-Source-Software-Frameworks wie AUTOSAR Adaptive und ROS2, die eine schnellere Entwicklung und Standardisierung über Automobil-Softwareplattformen hinweg ermöglichen. Diese Frameworks erfreuen sich aufgrund ihrer Modularität, Skalierbarkeit und kürzeren Time-to-Market-Vorteile sowohl bei OEMs als auch bei Start-ups zunehmender Beliebtheit.

Darüber hinaus konzentrieren sich Marktteilnehmer zunehmend auf die Integration von Nachhaltigkeits- und umweltfreundlichen Lösungen in autonome Fahrzeuge. Dazu gehört die Entwicklung von Software, die die Fahrzeugleistung optimiert, um Emissionen zu reduzieren und die Kraftstoffeffizienz zu verbessern. Funktionen wie Eco-Driving-Modi helfen Fahrern, ihre Umweltbelastung zu reduzieren. Da die Branche weiterhin Innovationen vorantreibt, wird Software eine immer wichtigere Rolle bei der Definition der Fahrzeugfähigkeiten und der Verbesserung des gesamten Fahrerlebnisses spielen. Es wird erwartet, dass diese Fortschritte das Marktwachstum im Prognosezeitraum ankurbeln werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Automobilsoftware-Markt

Zunehmende technologische Fortschritte bei Fahrzeugen treiben das Marktwachstum voran.

Die Einbindung künstlicher Intelligenz (KI) undMaschinelles Lernen (ML)Die Integration in Automobilsoftware ermöglicht erweiterte Funktionen wie autonomes Fahren, vorausschauende Wartung und personalisierte Benutzererlebnisse. Fortschrittliche Software spielt eine wichtige Rolle bei der Entwicklung anspruchsvoller ADAS-Funktionen wie Spurhalteassistent, adaptive Geschwindigkeitsregelung und automatische Notbremsung.

Die zunehmende Integration von Cloud- und Edge-Computing in Automobilarchitekturen steigert die Verarbeitungsgeschwindigkeit, Datensicherheit und Systemskalierbarkeit. Cloud-Plattformen ermöglichen eine zentrale Verwaltung von Software-Updates, Analysen und Ferndiagnosen, während Edge Computing die Reaktionszeiten für kritische ADAS-Funktionen beschleunigt, was zu einer nahtlosen Hybrid-Infrastruktur führt, die Fahrzeugintelligenz in Echtzeit unterstützt.

Darüber hinaus ermöglicht die Verbreitung von IoT-Geräten in Fahrzeugen den Datenaustausch und die Konnektivität in Echtzeit, wodurch Funktionen wie Echtzeitnavigation, Fahrzeugdiagnose und Fernsteuerungsfunktionen verbessert werden. Darüber hinaus treibt die steigende Nachfrage nach Telematiksystemen für Flottenmanagement, nutzungsbasierte Versicherungen und Fahrzeugverfolgung den Bedarf an leistungsstarken Softwarelösungen für die Automobilindustrie voran. Diese Faktoren werden die Zukunft des Marktes prägen und zu kontinuierlichem Wachstum und Entwicklung führen.

Zum Beispiel,

- Einem Branchenumfragebericht zufolge werden im Jahr 2030 voraussichtlich 12 % der Fahrzeuge auf den Straßen weltweit vollständig autonom sein.

EINHALTENDE FAKTOREN

Datenschutz- und Sicherheitsbedenken können das Marktwachstum behindern.

Automobilsoftware läuft häufig in sicherheitskritischen Umgebungen, in denen Ausfälle schwerwiegende Folgen haben können. Die Gewährleistung einer hohen Zuverlässigkeit und eines ausfallsicheren Betriebs ist von entscheidender Bedeutung und erfordert umfangreiche Tests und Validierungen. Selbst geringfügige Sicherheitsmängel können zu größeren Sicherheitsproblemen oder Rückrufen führen, das Vertrauen der Verbraucher schwächen und die Kosten der Automobilhersteller erhöhen.

Das Fehlen einer globalen Standardisierung für Automotive-Softwareplattformen über OEMs und Regionen hinweg erschwert die Entwicklung, führt zu Interoperabilitätsproblemen und erhöht die Zertifizierungskosten. Dieses fragmentierte Ökosystem erschwert die Skalierbarkeit und einheitliche Compliance, insbesondere da Fahrzeuge häufiger in grenzüberschreitenden Umgebungen mit unterschiedlichen Regulierungslandschaften eingesetzt werden.

Darüber hinaus erfasst und verarbeitet diese Software häufig große Mengen personenbezogener Daten, was Fragen zum Datenschutz und zur Datensicherheit aufwirft. Die Einhaltung von Datenschutzgesetzen wie der Datenschutz-Grundverordnung (DSGVO) und der Central Consumer Protection Authority (CCPA) ist von entscheidender Bedeutung. Das Vertrauen der Verbraucher durch sichere Verwaltung und transparente Offenlegung der Datennutzung zu wahren, ist in dieser Branche eine ständige Herausforderung. Es wird erwartet, dass diese Faktoren das Marktwachstum verlangsamen werden.

Marktsegmentierungsanalyse für Automobilsoftware

Nach Typanalyse

Anwendungssoftware-Segment geführt aufgrund Wachsende Nachfrage nach autonomen Fahrfunktionen

Je nach Typ wird der Markt in Anwendungssoftware, Middleware und Betriebssystem unterteilt.

Es wird erwartet, dass das Anwendungssoftware-Segment einen dominanten Marktanteil halten wird50,97 %im Jahr 2026, da es für die Entwicklung und den Betrieb autonomer Fahrsysteme von entscheidender Bedeutung ist, die es Fahrzeugen ermöglichen, ohne menschliches Eingreifen zu navigieren und Entscheidungen zu treffen. Die Kombination von Daten mehrerer Sensoren (LIDAR, Kameras und RADAR) mithilfe von Softwareanwendungen verbessert die Genauigkeit und Zuverlässigkeit autonomer Systeme.

Es wird erwartet, dass das Betriebssystem im Prognosezeitraum mit der schnellsten CAGR wächst, da das Automobil-Betriebssystem Systemressourcen (CPU, Speicher und I/O) effizient verschiedenen Anwendungen zuweist und so Spitzenleistung gewährleistet. Betriebssysteme planen Aufgaben, indem sie kritischen Funktionen wie Sicherheit und Echtzeitverarbeitung Vorrang vor unkritischen Aufgaben einräumen. Es wird erwartet, dass diese Faktoren das Marktwachstum in den kommenden Jahren beschleunigen werden.

Middleware erfreut sich zunehmender Beliebtheit, da sie als Kommunikationsverbindung zwischen dem Betriebssystem und den Anwendungsschichten fungiert und einen reibungslosen Datenfluss, Systemmodularität und Interoperabilität zwischen verschiedenen elektronischen Steuergeräten (ECUs) gewährleistet. Da Fahrzeugarchitekturen immer komplexer werden, greifen Automobilhersteller für eine schnellere Integration und agile Softwareentwicklung zunehmend auf Middleware zurück.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das ADAS- und Sicherheitssegment dominierte den Markt aufgrund von Zunehmender Fokus auf mehr Sicherheit

Je nach Anwendung wird der Markt unterteilt inADAS& Sicherheit, Infotainment & Kombiinstrument, Motormanagement & Antriebsstrang und andere (Telematik und Konnektivität).

Es wird erwartet, dass das ADAS- und Sicherheitssegment einen dominanten Marktanteil halten wird34,50 %im Jahr 2026, da Automobilsoftware wichtige ADAS-Funktionen wie Spurhalteassistent, adaptive Geschwindigkeitsregelung, automatische Notbremsung und Erkennung des toten Winkels unterstützt, die die Fahrzeugsicherheit erheblich verbessern.

Darüber hinaus ermöglicht diese Software die Datenverarbeitung und Entscheidungsfindung in Echtzeit, um Kollisionen zu vermeiden und so sowohl Passagiere als auch Fußgänger zu schützen. Mit fortschreitender Technologie wird erwartet, dass die Bedeutung und der Einfluss von Anwendungssoftware in der Automobilindustrie zunehmen, was zu weiteren Innovationen und Verbesserungen der Fahrzeugleistung und Benutzerzufriedenheit führt.

Es wird erwartet, dass Infotainment und Kombiinstrumente im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen, da sie zu einem wichtigen Merkmal in Automobilen geworden sind. Mit fortschreitender Technologie wichen analoge Anzeigen und Zifferblätter digitalen Kombiinstrumenten. Es zeigt wichtige Fahrzeuginformationen wie Geschwindigkeit, Motorstatus und Kraftstoffstand an. Darüber hinaus integrieren sich moderne Infotainmentsysteme in Smartphones, unterstützen Sprachbefehle und bieten eine Vielzahl von Diensten zur Verbesserung des Fahrerlebnisses.

Die steigende Nachfrage nach AR/VR-gestützten Navigationssystemen, Fahrerwarnungen und immersiver Unterhaltung in Luxusfahrzeugen und Fahrzeugen der nächsten Generation treibt Innovationen in der Infotainmentbranche voran. OEMs investieren in Human-Machine-Interface-Software (HMI), um interaktive Dashboards zu erstellen, die das Engagement der Benutzer und den Markenwert steigern.

Nach Fahrzeugtypanalyse

Das Pkw-Segment führte aufgrund von Zunehmende Integration von IoT- und V2X-Technologie

Basierend auf dem Fahrzeugtyp ist der Markt unterteiltPersonenkraftwagenund Nutzfahrzeuge.

Im Jahr 2026 wird das Pkw-Segment voraussichtlich mit einem Anteil von 74,44 % den Markt anführen. Durch die Integration von IoT-Geräten und V2X-Kommunikationstechnologien (Vehicle-to-Everything) können Fahrzeuge untereinander, mit der Verkehrsinfrastruktur und mit der Cloud kommunizieren. Diese Konnektivität ermöglicht einen Datenaustausch in Echtzeit und ein besseres Verkehrsmanagement. Darüber hinaus verfügen viele Personenkraftwagen inzwischen über teilautonome Funktionen wie Autopilot und Selbstparken. Diese Funktionen nutzen fortschrittliche Softwarealgorithmen, um den Komfort und die Sicherheit des Fahrers zu verbessern.

Der zunehmende Einsatz elektrischer leichter Nutzfahrzeuge (E-LCVs) in der Logistik und bei der Zustellung auf der letzten Meile erhöht die Nachfrage nach Software wie Routenoptimierung, Überwachung des Batteriezustands und Analyse der Flotteneffizienz. Flottenmanager betrachten diese digitalen Funktionen zunehmend als entscheidende Kostensenkungsinstrumente.

Es wird erwartet, dass Nutzfahrzeuge in den kommenden Jahren das stärkste CAGR-Wachstum verzeichnen werden, da die Weiterentwicklung der Telematiksoftware Funktionen wie Fahrzeugdiagnose in Echtzeit, Fernüberwachung und nutzungsbasierte Versicherungen immer beliebter macht. Automobilsoftware ist von entscheidender Bedeutung, damit Nutzfahrzeugbetreiber die Einhaltung von Sicherheits-, Emissions- und Fahrerstundenvorschriften verfolgen und sicherstellen können, die in vielen Regionen der Welt wichtig sind.

REGIONALE EINBLICKE

Geografisch wird der Markt in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht.

North America Automotive Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 12,14 Milliarden US-Dollar, was 33,65 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 13,7 Milliarden US-Dollar wachsen. Die Region, insbesondere die USA und Kanada, verzeichnet ein deutliches Wachstum bei der Einführung von Elektrofahrzeugen, angetrieben durch Unternehmen wie Tesla und regulatorische Anreize. Der US-Markt soll bis 2026 ein Volumen von 9,7 Milliarden US-Dollar erreichen.

Fortschrittliche Software zur Verwaltung der Batterieleistung, Energieeffizienz und Ladeinfrastruktur ist für den wachsenden Markt für Elektrofahrzeuge von entscheidender Bedeutung. Große Automobilhersteller und Technologieunternehmen in Nordamerika wie Waymo, General Motors und Tesla investieren stark in die Entwicklung autonomer Fahrtechnologien.

Darüber hinaus gibt es in der Region eine verstärkte Zusammenarbeit zwischen Tech-Titanen und Automobil-OEMs bei der Entwicklung cloudnativer, softwaredefinierter Fahrzeuge. Strategische Investitionen in Mobility-as-a-Service (MaaS)-Plattformen und Datenmonetarisierungs-Frameworks treiben das Marktwachstum voran.

Zum Beispiel,

- Die National Highway Traffic Safety Administration (NHTSA) und andere Regulierungsbehörden fördern oder fordern die Einbindung bestimmter ADAS-Funktionen zur Verbesserung der Verkehrssicherheit.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 8,72 Milliarden US-Dollar, was einem Anteil von 24,19 % entspricht. Es wird erwartet, dass er im Jahr 2026 10,15 Milliarden US-Dollar erreichen wird. China, Japan und Südkorea sind führend auf dem Markt für Elektrofahrzeuge und investieren erheblich in Technologie und Infrastruktur. Das Wachstum lokaler Softwareentwicklungszentren, staatlich geförderte Subventionen für Elektrofahrzeuge und strategische Allianzen mit globalen OEMs tragen alle zum innovationsgetriebenen Ökosystem für die Softwareentwicklung im Automobilbereich im asiatisch-pazifischen Raum bei. Der japanische Markt soll bis 2026 ein Volumen von 2,07 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,26 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,58 Milliarden US-Dollar erreichen.

Fortschrittliche Batteriemanagementsysteme sind entscheidend für die Optimierung der Batterieleistung und die Gewährleistung der Sicherheit und Effizienz von Elektrofahrzeugen. Darüber hinaus besteht in der Region eine hohe Nachfrage nach fortschrittlichen Infotainmentsystemen, die eine nahtlose Integration ermöglichenSmartphones, Internetkonnektivität und anspruchsvolle Benutzeroberflächen. Vernetzte Fahrzeuge bieten Echtzeitnavigation, Verkehrsinformationen und Ferndiagnose und verbessern so das gesamte Fahrerlebnis. Zum Beispiel,

- Im April 2024Huawei, ein chinesischer Technologieanbieter, hat eine neuartige Automobilsoftware für intelligentes Fahren auf den Markt gebracht. Mit dieser Softwareeinführung wollte das Unternehmen sein Geschäft in der Elektrofahrzeugindustrie ausbauen.

Europa

Die Region Europa eroberte im Jahr 2025 29,67 % des Weltmarktes und erwirtschaftete einen Umsatz von 10,7 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 12,15 Milliarden US-Dollar erwartet. ADAS-Funktionen wie adaptive Geschwindigkeitsregelung, Spurhalteassistent, automatische Notbremsung und Einparkhilfe sind in europäischen Fahrzeugen weit verbreitet. In der Europäischen Union (EU) gibt es strenge Sicherheitsvorschriften, wie etwa die General Safety Regulations (GSR), die die Integration bestimmter ADAS-Funktionen in neue Fahrzeuge vorschreiben, um die Verkehrssicherheit zu erhöhen. Der britische Markt soll bis 2026 ein Volumen von 2,24 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 2,38 Milliarden US-Dollar erreichen.

Der Aufstieg von Mobility-as-a-Service (MaaS) in städtischen Gebieten in Verbindung mit der weit verbreiteten digitalen Akzeptanz treibt die Nachfrage nach skalierbaren Softwareplattformen für die Automobilindustrie in die Höhe. Europas starker Schwerpunkt auf Datenverwaltung und Cybersicherheit ermutigt OEMs, robuste, konforme Softwarearchitekturen zu verwenden. Darüber hinaus integrieren europäische Fahrzeuge fortschrittliche Mensch-Maschine-Schnittstellen (HMIs), darunter Touchscreens, Sprachsteuerung und Augmented-Reality-Displays, um das Benutzererlebnis zu verbessern.

Naher Osten, Afrika und Südamerika

Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 2,95 Milliarden US-Dollar aus, was 8,17 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,37 Milliarden US-Dollar erreichen. Viele Automobilhersteller in der Region führen Over-the-Air-Update-Funktionen ein, die es ermöglichen, Software-Updates aus der Ferne durchzuführen, Funktionen hinzuzufügen und Sicherheitslücken zu schließen, ohne dass physische Besuche erforderlich sind.

Darüber hinaus schafft die verstärkte Betonung von Smart-City-Initiativen und intelligenten Verkehrsmanagementsystemen in der Region neue Möglichkeiten für V2X- und Telematiksoftwareanbieter. Die Nachfrage nach Premiumfahrzeugen in den Golfstaaten treibt auch Software-Innovationen im Luxussegment voran.

In Südamerika wächst der Markt stetig, da Autohersteller zunehmend in autonome Fahrtechnologien investieren. Insbesondere in Brasilien und Argentinien laufen zahlreiche Pilotprogramme und Testinitiativen, die den Weg für eine breitere Einführung ebnenautonome Fahrzeuge.

Staatliche Initiativen zur Digitalisierung von Verkehrsnetzen und zur Modernisierung der Logistik steigern das Interesse an vernetzten Nutzfahrzeugen und führen zu einer größeren Nachfrage nach Automotive-Softwarelösungen, die auf regionale Betriebsbedingungen zugeschnitten sind.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 1,56 Milliarden US-Dollar aus, was 4,32 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,75 Milliarden US-Dollar anwachsen.

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Organisationen bündeln ihre Kräfte, um ihre globale Präsenz zu vergrößern

Führende Unternehmen konzentrieren sich darauf, ihre Marktposition durch die Präsentation branchenspezifischer Dienstleistungen zu festigen. Diese Unternehmen nutzen Übernahmen und Fusionsstrategien mit inländischen Akteuren, um ihre Position zu festigen. Etablierte Unternehmen stellen innovative Lösungen vor, um ihren Kundenstamm zu vergrößern. Darüber hinaus wird erwartet, dass steigende Investitionen in Forschung und Entwicklung zur Einführung technologisch fortschrittlicher Produkte zu einer Marktexpansion führen werden. Darüber hinaus verfolgen namhafte Unternehmen Strategien, um sich im Wettbewerbsmarkt einen Vorsprung gegenüber anderen Unternehmen zu verschaffen.

Liste der führenden Automobilsoftwareunternehmen:

- BlackBerry Limited(Kanada)

- KPIT Technologies Ltd (Indien)

- Google LLC (USA)

- Airbiquity Inc (USA)

- Wind River Systems, Inc.(UNS.)

- Microsoft (USA)

- MONTAVISTA SOFTWARE, LLC. (UNS.)

- Robert Bosch GmbH(Deutschland)

- Intellias(UNS.)

- HARMAN International (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024:Tata Motors hat sich für den HARMAN Ignite Store als fahrzeuginternen App-Store entschieden, um Kunden weltweit einen einfachen und sicheren Zugriff auf Apps zu ermöglichen.

- März 2024:Valeo hat sich mit SDVerse Vehicle Software Marketplace, General Motors, Magna und Wipro zusammengetan, um eine B2B-Verkaufsplattform für den Verkauf und Kauf von Automobilsoftware zu entwickeln.

- März 2024: Arm stellte seine hochmodernen Arm Automotive Enhanced (AE)-Prozessoren zusammen mit neuartigen virtuellen Plattformen vor, um die Entwicklungszyklen im Automobilbereich um bis zu zwei Jahre zu verlängern.

- Januar 2024:Hyundai Mobis hat sich für Wind River entschieden, um seine softwaredefinierte Fahrzeugentwicklung voranzutreiben, mit dem Ziel, sein Automotive-Softwaregeschäft mithilfe von Wind River Linux und dem Echtzeitbetriebssystem VxWorks zu stärken.

- Oktober 2023:Hozon New Energy Automobile Co., Ltd. ist eine Partnerschaft mit Wind River eingegangen, um die Hozon Automotive Intelligent Security Vehicle Platform aufzubauen, die Verbrauchern und Automobilherstellern neue Möglichkeiten bietet.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von13,48 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Auf Antrag

Nach Fahrzeugtyp

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 113,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 36,07 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,48 % wachsen.

Nach Fahrzeugtyp waren im Jahr 2023 Pkw marktführend.

Die zunehmende Akzeptanz technologischer Fortschritte in Fahrzeugen ist ein Schlüsselfaktor für das Marktwachstum.

BlackBerry Limited, KPIT Technologies Ltd, MONTAVISTA SOFTWARE, LLC., Microsoft, Intellias und HARMAN International sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt für Automobilsoftware mit einem Marktanteil von 33,65 % im Jahr 2025.

Bei der Anwendung wird erwartet, dass Infotainment und Kombiinstrument im Prognosezeitraum mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf