Marktgröße, Anteil und Branchenanalyse für adaptive Geschwindigkeitsregelung für Kraftfahrzeuge, nach Komponententyp (LiDAR, RADAR und Kamera), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

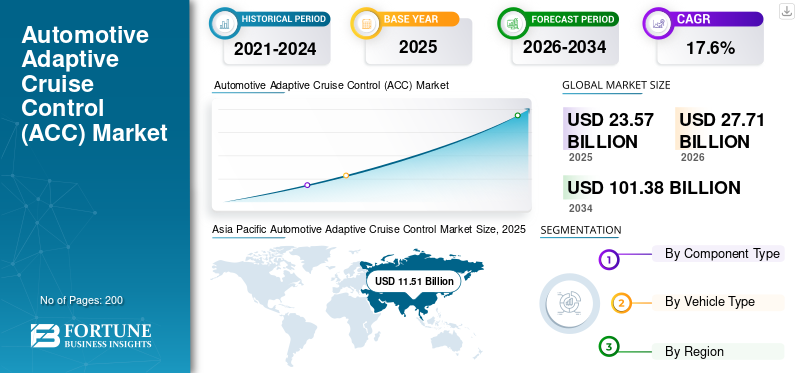

Der weltweite Markt für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge hat im Jahr 2025 ein Volumen von 23,57 Milliarden US-Dollar und soll von 27,71 Milliarden US-Dollar im Jahr 2026 auf 101,38 Milliarden US-Dollar im Jahr 2034 wachsen, was einem durchschnittlichen jährlichen Wachstum von 17,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge mit einem Marktanteil von 48,86 % im Jahr 2025.

Der adaptive Tempomat ist eine Sicherheitsfunktion, die dem Tempomat des Fahrzeugs hilft, die Geschwindigkeit des Fahrzeugs an die Verkehrsbedingungen in der Umgebung anzupassen. Es erfordert keine Unterstützung durch umliegende Fahrzeuge und nutzt weder Straßeninfrastruktur noch Satelliten, um die Verkehrsbedingungen rund um das Fahrzeug zu erkennen. Stattdessen verwendet es LiDAR, RADAR oderLasertechnologieum den Abstand zwischen zwei Fahrzeugen zu erkennen und die Geschwindigkeit entsprechend anzupassen. Ein LiDAR/RADAR-System an der Fahrzeugfront erfasst kontinuierlich den sich bewegenden Verkehr rund um das Fahrzeug. Wird vor dem Auto ein langsam fahrendes Fahrzeug erkannt, bremst das System automatisch ab, um den nachfolgenden Abstand einzuhalten. Wenn das Radar keine Hindernisse oder Fahrzeuge in Reichweite des adaptiven Tempomaten erkennt, beschleunigt das Fahrzeug automatisch auf die Geschwindigkeit des Tempomaten. Daher unterstützt es das Fahrzeug automatisch beim Beschleunigen und Bremsen entsprechend den umgebenden Verkehrsbedingungen, ohne dass der Fahrer eingreifen muss. In Kombination mit einem Kollisionsvermeidungssystem warnt es den Fahrer, wenn sich das Fahrzeug einem Hindernis nähert und langsamer wird.

Das starke Wirtschaftswachstum hat in vielen Ländern zu einem Anstieg des verfügbaren Einkommens und der Kaufkraft der Verbraucher geführt, was erheblich zum Anstieg der Autoverkäufe beigetragen hat. Steigende Investitionen in die Entwicklung der Automobilindustrie in China, den USA, Deutschland, Indien und Südkorea haben zur Ausweitung des Marktanteils der adaptiven Geschwindigkeitsregelung für Kraftfahrzeuge beigetragen. Beispielsweise startete die indische Regierung im April 2019 das Fame-II-Programm, um den Verbrauch konventioneller Kraftstoffe und die Umweltverschmutzung zu reduzieren und Batterie- und Batteriesysteme zu schaffenElektrofahrzeug (EV)Produktionskapazität auf globaler Ebene. Die indische Regierung investierte 1,2 Milliarden US-Dollar in dieses Programm, und rund 85 % der Mittel flossen in Anreize für den Kauf von Elektrofahrzeugen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für adaptive Geschwindigkeitsregelung im Automobilbereich

Die stärkere Einführung adaptiver Geschwindigkeitsregelungssysteme in autonomen/selbstfahrenden Fahrzeugen ist ein wichtiger Markttrend

Die selbstfahrenden oder autonomen Fahrzeuge fallen unter die 4. und 5. Automatisierungsstufe. Diese Fahrzeuge sind auf Sensoren, Radargeräte, Kameras, Softwarealgorithmen und andere fortschrittliche Fahrsysteme angewiesen. Das ACC-System ist eines der entscheidenden Geräte autonomer Fahrzeuge und hilft ihnen, effizient zu funktionieren. Die Einführung von ACC inautonome Autosist einer der neuesten Trends in der Automobilindustrie. Dabei handelt es sich um ein intelligentes System, das die Geschwindigkeit automatisch anpasst, um einen Sicherheitsabstand zu anderen Fahrzeugen auf derselben Spur einzuhalten. Dieses System umfasst eine Längskontrollstrategie, eine Querkontrollstrategie und eine integrierte Entscheidungseinheit, die die Geschwindigkeit regelt, die feste Spur beibehält und starke Bremsen betätigt, um Kollisionen zu vermeiden, was es zu einem wesentlichen Bestandteil autonomer Fahrzeuge macht. Aufgrund der technologischen Fortschritte bei Sicherheitssystemen verlagert sich die Automobilindustrie hin zu autonomen Fahrzeugen. Die steigende Nachfrage nach mehr Komfort, hoher Effizienz und verbesserten Sicherheitsfunktionen treibt die Einführung selbstfahrender oder autonomer Fahrzeuge auf der ganzen Welt voran. Darüber hinaus steigt die Zahl der Verkehrsunfälle von Tag zu Tag. Die Einführung autonomer Fahrzeuge mit solchen Systemen wird die Häufigkeit und Schwere von Verkehrsunfällen erheblich reduzieren und dadurch die Nachfrage nach diesen Systemen steigern.

FAHRFAKTOREN

Strenge Sicherheitsvorschriften sollen das Marktwachstum im Prognosezeitraum vorantreiben

Viele Regierungen haben innovative Strategien entwickelt, um die wachsende Zahl von Verkehrsunfällen weltweit einzudämmen. Regierungen auf der ganzen Welt schreiben den Automobilherstellern strenge Normen vor, um die Fahrzeugsicherheit zu verbessern. Verschiedene Verkehrsverbände und Gewerkschaften haben Sicherheitsvorschriften für den Einbau von ACC-Systemen in Fahrzeugen erlassen. Führende Hersteller investieren stark in Forschung und Entwicklung, um Langstreckenradar in Kombination mit einer adaptiven Geschwindigkeitsregelung herzustellen, die die Geschwindigkeit des Fahrzeugs an die umgebenden Verkehrsbedingungen anpasst.

Steigende Verbraucherneigung zur adaptiven Geschwindigkeitsregelungstechnologie zur Unterstützung der Marktexpansion

Die steigende Verbrauchernachfrage nach fortschrittlichen Kollisionsvermeidungssystemen ist einer der Hauptfaktoren für das positive Wachstum des Marktes. Es wird erwartet, dass ein Anstieg der Verkehrsunfälle die Nachfrage nach ACC-Systemen im Prognosezeitraum steigern wird. Fortschritte bei der adaptiven Geschwindigkeitsregelung haben auch die Marktnachfrage erhöht. Es wird erwartet, dass steigende verfügbare Einkommen und veränderte Präferenzen beim Kauf von Fahrzeugen, die mit diesen Systemen ausgestattet sind, den Markt antreiben werden. Darüber hinaus steigtPersonenkraftwagenDer Umsatz ist ein weiterer Faktor, der das Wachstum des Marktes für adaptive Geschwindigkeitsregelungen für Kraftfahrzeuge im Prognosezeitraum antreibt.

EINHALTENDE FAKTOREN

Schlechte Wetterbedingungen können das Branchenwachstum behindern

Es wird erwartet, dass Regionen mit extremen Wetterbedingungen wie Nebel, Schneefall und Regen das Marktwachstum im Prognosezeitraum behindern. In Gebieten mit extremem Klima ist die adaptive Geschwindigkeitsregelung weniger effizient. Die Installation dieser Systeme und die Programmierung des Radarsystems für verschiedene Regionen und extreme Wetterbedingungen erhöhen die Kosten des Systems. Jeder Hersteller stellt High-End-Sensoren her, die im Vergleich zur Konkurrenz sehr konkurrenzfähig sind, was es für Autobesitzer schwierig macht, deren genaue Funktion zu verstehen.

SEGMENTIERUNGSANALYSE

Nach Komponententypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

RADAR-Segment wird aufgrund präziser Bedienung im Vergleich zu Kameras und LiDAR-Sensoren dominieren

Basierend auf der Reichweite ist der Markt für adaptive Geschwindigkeitsregelung im Automobilbereich in LiDAR, RADAR und Kamera unterteilt. Es wird erwartet, dass LiDAR im Prognosezeitraum das dominierende Segment sein wird. Die wachsende Tendenz der Automobilindustrie zu hochsicheren und effizienten selbstfahrenden Fahrzeugen steigert die Nachfrage nach LiDAR-Technologie. LiDAR ist eine Technologie, die mithilfe laserbasierter Technologie den Abstand zwischen dem Fahrzeug und dem Hindernis erkennt und Signale an das adaptive Tempomatsystem sendet, um die Geschwindigkeit des Fahrzeugs zu senken. Die zunehmende Einführung dieses Systems in Personenkraftwagen trägt dazu bei, dass dieses Segment seine Dominanz behält. Es wird erwartet, dass der zunehmende Einsatz dieser Technologie in Nutzfahrzeugen dazu beitragen wird, das stetige Wachstum im Prognosezeitraum aufrechtzuerhalten.

Das RADAR-Segment wird im Jahr 2026 einen Marktanteil von 29,85 % ausmachen. Es wird erwartet, dass das RADAR-Segment im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt sein wird. Steigende Anforderungen an die Sicherheit der Fahrzeuginsassen befeuern die Nachfrage nach diesen Systemen. Verschiedene Regierungen haben den Automobilherstellern strenge Vorschriften für die Ausstattung mit RADAR-Technologie auferlegt, um die Sicherheit ihrer Fahrzeuge zu erhöhen. Es gibt drei Arten von Fahrzeugradaren: Lang-, Mittel- und Kurzstreckenradar. Hauptsächlich werden Mittel- und Kurzstreckenradare eingesetztErkennung des toten WinkelsAnwendungen. Die Radargeräte können Hindernisse am Heck des Fahrzeugs erkennen. Darüber hinaus werden Langstreckenradare in adaptiven Geschwindigkeitsregelungen und autonomen Notbremsanwendungen eingesetzt. Ihre Hauptfunktion besteht darin, den Abstand zwischen dem Fahrzeug und dem Hindernis an seinem vorderen Ende zu erfassen. Langstreckenradare senden das Signal an den adaptiven Tempomaten und helfen dabei, die Geschwindigkeit des Fahrzeugs zu verändern.

Nach Fahrzeugtypanalyse

Pkw-Segment liegt dank steigender Fahrzeugproduktion an der Spitze

Je nach Fahrzeugtyp ist der Markt für adaptive Geschwindigkeitsregelung im Automobilbereich in Pkw und Nutzfahrzeuge fragmentiert. Es wird erwartet, dass das Pkw-Segment im Prognosezeitraum den Markt dominieren wird. Strenge staatliche Vorschriften zur Ausstattung von Fahrzeugen mit Fahrerassistenzsystemen, die die Fahrzeugsicherheit verbessern, befeuern das Wachstum des Pkw-Sektors. Auch die steigende weltweite Fahrzeugproduktion ist einer der Schlüsselfaktoren für die Aufrechterhaltung der Dominanz des Pkw-Sektors. Durch erhebliche Investitionen in Forschung und Entwicklung und kontinuierliche technologische Entwicklungen durch Automobilhersteller werden adaptive Geschwindigkeitsregelsysteme immer kostengünstiger und in allen Fahrzeugmodellen einfacher zu verwenden. Es wird mit einem deutlichen Wachstum gerechnetNutzfahrzeugSektor im Prognosezeitraum. Die boomende E-Commerce- und Logistikbranche hat die Nachfrage nach Nutzfahrzeugen mit ACC-Systemen erhöht. Langes Fahren kann für Nutzfahrzeugfahrer ermüdend sein. Das ACC-System ist dafür verantwortlich, einen sicheren Abstand zum vorausfahrenden Fahrzeug einzuhalten und trägt dazu bei, Ermüdungserscheinungen des Fahrers vorzubeugen, indem es ihm ermöglicht, sich auf andere Aspekte des Fahrens zu konzentrieren.

REGIONALE ANALYSE

Asia Pacific Automotive Adaptive Cruise Control Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 11,51 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 13,54 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 19,5 % im Prognosezeitraum entspricht. Es wird erwartet, dass die Region im Prognosezeitraum den Markt dominieren wird.

Es wird erwartet, dass die Region Asien-Pazifik den größten Marktanteil in der Branche der adaptiven Geschwindigkeitsregelung für Kraftfahrzeuge hält. Die Verfügbarkeit von Rohstoffen zu niedrigen Kosten und die Massenproduktion adaptiver Geschwindigkeitsregelungstechnologie treiben das Marktwachstum voran. Die Region hat bedeutende Fortschritte in der Automobiltechnologie erzielt, darunter Sensoren, Radar und künstliche Intelligenz. Autohersteller und Technologieunternehmen arbeiten gemeinsam an der Entwicklung verbesserter adaptiver Geschwindigkeitsregelsysteme. Beispielsweise ging BlackBerry Ltd. im Jahr 2020 eine Partnerschaft mit seinem Unternehmen StradVision ein, einem führenden Anbieter von KI-basierter Kameraerkennungstechnologie. Im Rahmen dieser Partnerschaft wird StrandVision die Softwareentwicklungsplattform QNX in mehreren Bereichen nutzenErweiterte Fahrerassistenzsysteme (ADAS)und autonome Fahrzeuge (AV) verschiedener koreanischer Autohersteller. Die hohe Nachfrage nach ACC-Sensoren aus Nordamerika und Europa hat zu hohen Umsätzen in der Region Asien-Pazifik geführt. Das steigende verfügbare Einkommen der Verbraucher hat die Kaufpräferenzen für Fahrzeuge von Einstiegsmodellen zu Mittelklassemodellen verändert.

Europa

Es wird erwartet, dass die europäische Region dank unterstützender Initiativen wie EuroNCAP, das die einfache Integration von Sicherheitsfunktionen in Fahrzeuge erleichtert, ein stetiges Marktwachstum verzeichnen wird. Der Großteil der deutschen Automobilindustrie investiert fast ein Drittel ihres Umsatzes in die Forschung und Entwicklung von Sicherheitsfeatures. Mit seiner fortschrittlichen Infrastruktur dürfte Deutschland im Prognosezeitraum den größten Marktanteil in der Region halten. Darüber hinaus wird erwartet, dass große regionale Akteure und ein wachsendes Verbraucherbewusstsein für Fahrzeugsicherheit das Marktwachstum vorantreiben werden.

Nordamerika

Auch Nordamerika wird im Prognosezeitraum voraussichtlich ein deutliches Marktwachstum verzeichnen. Regierungsbehörden wie die National Highway Traffic Safety Administration (NHTSA) fördern den Einsatz von ADAS in Fahrzeugen, um die zunehmende Zahl von Verkehrsunfällen in den USA einzudämmen. In der Region sind technologisch fortschrittliche Unternehmen ansässig, die an KI-Algorithmen für ADAS-Technologie und ACC-Systeme arbeiten.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf Partnerschaften, Übernahmen und den Aufbau fortschrittlicher Radarsysteme, um sich einen Wettbewerbsvorteil zu verschaffen

Einige führende Unternehmen dominieren den globalen Markt aufgrund ihrer wichtigen strategischen Entscheidungen, ihres robusten Produktportfolios und ihrer Marktanteilsdominanz. Dazu gehört eine Gruppe von 4–5 Schlüsselunternehmen mit einer umfassenderen geografischen Präsenz und kontinuierlicher Forschung und Entwicklung, was zu sicheren behördlichen Genehmigungen führt. Beispielsweise veröffentlichte Nxp Semiconductors im Januar 2023 eine WeiterentwicklungAutomobilradarEinzelchip mit autonomem Fahren und erweiterten ADAS-Funktionen. Ein Ein-Chip-RADAR besteht aus einem hochintegrierten HF-Frontend und einem Multi-Core-Radarprozessor. Der Einsatz solch fortschrittlicher Funktionen kann Unternehmen einen Wettbewerbsvorteil gegenüber ihren Mitbewerbern verschaffen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Robert Bosch GmbH(Deutschland)

- Continental AG (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Mando Corporation (Südkorea)

- Denso (Japan)

- Valeo (Frankreich)

- Luminar Technologies, Inc (USA)

- Velodyne Lidar, Inc.(UNS.)

- Magna International (Kanada)

- Autoliv, Inc. (Schweden)

- Nxp Semiconductors(Niederlande)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2023: Der vollständig autonome und selbstfahrende Entwickler Plus hat Luminar als LiDAR-Anbieter mit großer Reichweite ausgewählt, um sein PlusDrive-unterstütztes Nutzfahrzeug-Fahrsystem zu unterstützen.

- Mai 2023:Subarus erstes Elektrofahrzeug überhaupt, nämlich der Solterra 2023. Das Unternehmen bietet eine dynamische Radar-Geschwindigkeitsregelung an, die den Stress des Fahrers reduziert, indem sie das Lenken, Bremsen und die Drosselklappensteuerung im Alltagsverkehr und bei Langstreckenfahrten unterstützt.

- Februar 2023: Mercedes-Benz kündigte an, seine breite Fahrzeugpalette bis zur zweiten Hälfte des Jahres 2023 mit Luminar LiDAR auszustatten. Der Lasersensor wird dazu beitragen, das Fahrerassistenzsystem der nächsten Generation des deutschen Automobilherstellers anzutreiben und das freihändige Fahren auf bestimmten Autobahnen zu ermöglichen.

- Mai 2021:Bosch hat sich mit WeRide zusammengetan, um intelligente Fahrlösungen von Bosch in China und WeRide-Software zu entwickeln, um potenziellen chinesischen OEM-Kunden ein umfassenderes automatisiertes Fahrpaket anzubieten. Dies würde dazu beitragen, dass der adaptive Tempomat präzise arbeitet.

- Mai 2021: ZF hat sich mit der Toyota Motor Corporation zusammengetan, um fortschrittliche Fahrerassistenzsysteme (ADAS) für den Einsatz auf mehreren Fahrzeugplattformen zu entwickeln. Mit seinem Gen21-Mittelstreckenradar bietet ZF ein leistungsstarkes 77-GHz-Frontendradar an, das ab 2022 die 5-Sterne-Sicherheitsbewertung von Euro NCAP erfüllt und autonome Fahrfähigkeiten der Klasse L2/L2+ ermöglicht. Dieses Radar hilft bei der Erkennung von Fußgängerassistenzsystemen wie der automatischen Notbremsung (AEB) und erweitert den Erkennungsbereich von Systemen wie der adaptiven Geschwindigkeitsregelung bei hohen Geschwindigkeiten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Fahrzeugtypen und Produkttypen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 17,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Tausend Einheiten) |

|

Segmentierung |

Nach Komponententyp

|

|

Nach Fahrzeugtyp

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Eine Studie von Fortune Business Insights zeigt, dass die Marktgröße im Jahr 2025 23,57 Milliarden US-Dollar betrug.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 17,6 % wachsen.

Es wird erwartet, dass das Pkw-Segment im Prognosezeitraum das führende Segment auf dem Weltmarkt sein wird.

Die Bosch GmbH, die Continental AG und die ZF Friedrichshafen AG sind die weltweit führenden Marktteilnehmer.

Es wird erwartet, dass der asiatisch-pazifische Raum den größten Anteil am Weltmarkt hält.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf