Marktgröße, Marktanteil und Branchenanalyse für Systeme zur Erkennung toter Winkel in Kraftfahrzeugen, nach Komponententyp (Ultraschall, RADAR und Kamera), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge) und regionalen Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

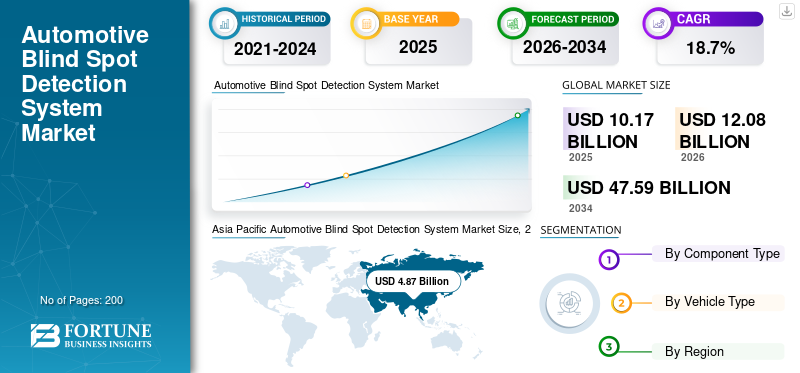

Die weltweite Marktgröße für Systeme zur Erkennung toter Winkel in Kraftfahrzeugen wurde im Jahr 2025 auf 10,17 Milliarden US-Dollar geschätzt und soll bis 2034 12,08 Milliarden US-Dollar auf 47,59 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 18,70 % von 2026 bis 2034 entspricht 2025.

Blind Spot Detection (BSD) ist eine sensorbasierte Sicherheitsfunktion, die Hindernisse und Fußgänger in der Nähe von Fahrzeugen erkennt. Ein toter Winkel wird durch im Fahrzeug sitzende Passagiere, Fenstersäulen sowie falsche Rückspiegel und Kopfstützenanordnungen verursacht. Ein System zur Erkennung des toten Winkels warnt den Fahrer vor Hindernissen, die sich nicht im Sichtbereich befinden. Die erzeugte Warnung erfolgt in verschiedenen Formen, beispielsweise durch ein Vibrieren der Lenkung, ein kleines pulsierendes Geräusch in der Fahrerkabine und ein blinkendes Licht auf dem Infotainment-Bildschirm oder im Kombiinstrument. Dieses System warnt den Fahrer auch vor Querverkehr und hilft, Kollisionen zu vermeiden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick über tote Winkelerkennungssysteme für Kraftfahrzeuge

Marktgröße:

- Wert 2025:10,17 Milliarden US-Dollar

- Wert 2026:12,08 Milliarden US-Dollar

- Wert 2034:47,59 Milliarden US-Dollar, mit einem CAGR von 18,7 % von (2026–2034).

Marktanteil:

- Der asiatisch-pazifische Raum war im Jahr 2025 Marktführer und machte etwa 47,84 % des weltweiten Umsatzes aus

- Europa hielt den zweitgrößten Anteil und wird voraussichtlich bis 2030 mit einer jährlichen Wachstumsrate von 19,9 % wachsen

- Auch in Nordamerika wird ein robustes Wachstum erwartet, das auf die Einführung von ADAS und regulatorische Vorschriften zurückzuführen ist

Branchentrends:

- Die Einführung vernetzter Fahrzeugtechnologien – einschließlich V2V, V2I, Cloud-Konnektivität, gemeinsame Wahrnehmung, maschinelles Lernen und Datenanalyse – verbessert die BSD-Genauigkeit und -Leistung

- Innovationen in der Sensortechnologie bei Radar-, Kamera- und Ultraschallsystemen verbessern die Zuverlässigkeit der Erkennung des toten Winkels unter verschiedenen Fahr- und Wetterbedingungen

Treibende Faktoren:

- Wachsende Verbrauchernachfrage nach fortschrittlicher Fahrzeugsicherheit, wobei Fahrer aktive Kollisionsverhinderungsfunktionen erwarten

- Die Durchsetzung globaler Sicherheitsvorschriften zwingt Automobilhersteller dazu, BSD-Systeme in neue Modelle zu integrieren

- OEM-Investitionen in Forschung und Entwicklung sowie Kooperationen beschleunigen die Entwicklung und den Einsatz modernster sensorbasierter Systeme für Personen- und Nutzfahrzeuge

BSD verwendet Ultraschall,RADARund kamerabasierte Technologie zur Erkennung jedes Hindernisses in der Nähe des Fahrzeugs. Wenn der Sensor ein Hindernis in der Nähe des Fahrzeugs erkennt, warnt er den Fahrer. Darüber hinaus lenkt dieses System das Fahrzeug automatisch vom sich nähernden Objekt weg, wenn der Fahrer den Abstand zwischen Hindernis und Fahrzeug nicht einhält. Der Einsatz dieser Systeme ermöglicht einen umfassenden Überblick über die Fahrzeugumgebung und hilft den Insassen, potenzielle Gefahren proaktiv zu erkennen.

Darüber hinaus haben wirtschaftliche Faktoren wie steigende verfügbare Einkommen und niedrige Zinsen maßgeblich zum Anstieg der Autoverkäufe beigetragen. Steigende Investitionen in die Entwicklung der Automobilindustrie in Kanada, Japan, Großbritannien, China, Indien, Deutschland und den USA haben zum Wachstum des Marktes beigetragen. Beispielsweise kündigte die kanadische Regierung im Februar 2023 Pläne an, in ein End-to-End-System zu investierenElektrofahrzeugLieferkette, um bis 2050 das Null-Emissions-Ziel zu erreichen.

Markttrends für Systeme zur Erkennung toter Winkel in Kraftfahrzeugen

Zunehmende Einführung der Technologie für vernetzte Fahrzeuge, um das Marktwachstum voranzutreiben

Vernetzte Fahrzeuge spielen eine wichtige Rolle bei der Verbesserung der Systeme zur Erkennung des toten Winkels im Automobilbereich. Die vernetzte Fahrzeugtechnologie liefert Echtzeitinformationen über die Anwesenheit anderer Fahrzeuge auf Nebenspuren und hilft, Unfälle im toten Winkel zu verhindern. Systeme zur Erkennung des toten Winkels im Automobilbereich nutzen vernetzte Fahrzeugtechnologien wie Fahrzeug-zu-Fahrzeug-Kommunikation (V2V), Fahrzeug-zu-Infrastruktur-Kommunikation (V2I), Cloud-Konnektivität, gemeinsame Wahrnehmung, Datenanalyse und maschinelles Lernen.

Vernetzte Systeme zur Erkennung des toten Winkels können Datenanalysen nutzen undmaschinelles LernenAlgorithmen zur Verarbeitung und Analyse großer Mengen an Informationen, die von anderen Fahrzeugen und Infrastrukturen empfangen werden. Dadurch kann das System Muster erkennen, potenzielle Risiken vorhersagen und die Genauigkeit der Erkennung des toten Winkels verbessern. In ähnlicher Weise beinhaltet die V2I-Technologie den Informationsaustausch zwischen Fahrzeugen und Straßeninfrastruktur wie Ampeln und Straßensensoren. In Bezug auf die Erkennung des toten Winkels kann die V2I-Kommunikation Fahrzeugen zusätzliche Daten liefern, beispielsweise über das Vorhandensein von Baustellen oder gefährlichen Straßenzuständen, die die Sichtbarkeit des toten Winkels beeinträchtigen können. Die Einführung solch fortschrittlicher Technologie ist einer der wichtigsten Trends in diesem Markt.

FAHRFAKTOREN

Strenge staatliche Vorschriften zur Fahrzeugsicherheit, um den Markt im Prognosezeitraum voranzutreiben

Nach Angaben der Weltgesundheitsorganisation (WHO) sterben jedes Jahr etwa 1,25 Millionen Menschen bei Verkehrsunfällen. Um die steigende Zahl von Verkehrsunfällen einzudämmen, erlegen die Regierungen den Automobilherstellern strenge Vorschriften auf, um sie mit fortschrittlichen Sicherheitsfunktionen auszustatten, die das Leben der Insassen in ihren Fahrzeugen retten. Führende Hersteller investieren stark in Forschung und Entwicklung, indem sie ihre Fahrzeuge so umgestalten, dass die Bereiche zur Erkennung des toten Winkels minimiert werden. Durch die Verkleinerung der A-Säule und die Vergrößerung der Seitenspiegel wird die Sichtbarkeit des Totwinkel-Erkennungsbereichs des Fahrzeugs verbessert. Schwere Lkw und Anhänger haben große tote Winkel. Daher haben verschiedene Verkehrsverbände und Gewerkschaften Sicherheitsvorschriften für den Einbau dieser Systeme in Nutzfahrzeuge erlassen. Beispielsweise kündigte Transport for London (TFL) im Februar 2023 an, dass bis 2024 alle Lkw über 12 Tonnen mit Kameras für den toten Winkel ausgestattet sein müssen.

Wachsende Neigung der Verbraucher zur Fahrzeugsicherheit, um die Marktexpansion voranzutreiben

Der wachsende Wunsch der Verbraucher nach verbesserten Sicherheitsfunktionen lässt die Nachfrage nach Systemen zur Erkennung des toten Winkels in Kraftfahrzeugen steigen. Aufgrund der steigenden Zahl von Verkehrsunfällen weltweit wird erwartet, dass die Nachfrage nach diesen Systemen im Prognosezeitraum steigen wird. Das steigende verfügbare Einkommen und die veränderte Präferenz der Verbraucher, Fahrzeuge mit BSD anstelle von Breitspiegeln zu kaufen, haben die Nachfrage nach BSD-Technologie erhöht. Auch die Blind-Winkel-Technologie in Kombination mit der ADAS-Technologie erfreut sich bei Verbrauchern immer größerer Beliebtheit, da das System Hindernissen automatisch ausweicht. BSD arbeitet mit der RADAR-Technologie, um das Fahrzeug auf der gleichen Spur zu halten und zu verhindern, dass das Fahrzeug von der Spur abweicht. Darüber hinaus wird erwartet, dass der Verkauf von Fahrzeugen, die aufgrund der Verbraucherpräferenzen mit solchen Funktionen ausgestattet sind, das Marktwachstum ankurbeln wird.

EINHALTENDE FAKTOREN

Installation eines Sensors zur Erkennung des toten Winkels hinter der Stoßstangenabdeckung, um das Wachstum des Marktes zu behindern

Systeme zur Überwachung des toten Winkels nutzen hauptsächlich Radarsensoren hinter der hinteren Stoßstange. Radarsensoren senden Radiowellen aus, die von Objekten reflektiert werden. Die Zeit, die die Funkwellen benötigen, um zurückzukehren, gibt Aufschluss über die Struktur des Objekts, z. B. die Entfernung zu Fahrzeugen, die Fahrtrichtung und seine Größe. Da sich das Radar hinter der Stoßstangenabdeckung befindet, dringen die vom Sensor ausgesendeten Funkwellen in den davor liegenden Boden ein. Funkwellen werden langsamer, wenn sie die Kunststoffabdeckung des Stoßfängers durchdringen. Dies ist im Radarsensor programmiert, um die Geschwindigkeitsreduzierung zu berücksichtigen. Allerdings können andere Substanzen, wie zum Beispiel Stoßstangenreparaturmaterial im Sichtfeld des Sensors, die Funkwellen weiter verlangsamen. Dies kann zu ungenauen Messwerten von Radargeräten führen. Viele OEMs warnen davor, beschädigte Stoßfängerabdeckungen vor oder in der Nähe von BSD-Sensoren zu reparieren.

Darüber hinaus können Schmutz, Regen, Schnee, Aufkleber und andere Wetterbedingungen die Sensorleistung beeinträchtigen. Radargeräte sind so konzipiert, dass sie von Metallobjekten reflektiert werden. Aus diesem Grund kann jede Art von metallischem oder reflektierendem Klebeband, Aufkleber oder Material das Radar vollständig blockieren. Auch Restaurierungsmaterialien können Probleme mit Radarsensoren verursachen. Wie bei einigen Metallen in Restaurationsmitteln kann eine übermäßige Ansammlung von Restaurationsmitteln Radarwellen blockieren.

SEGMENTIERUNGSANALYSE

Nach Komponententypanalyse

Radarsegment wird aufgrund präziser Bedienung im Vergleich zu Kameras und Ultraschallsensoren dominieren

Basierend auf dem Komponententyp wird der Markt in Ultraschall, RADAR und Kamera unterteilt. Das Ultraschallsegment dominierte den Markt mit einem Anteil von 26,37 % im Jahr 2025. Aufgrund seiner präzisen Funktionsweise wird erwartet, dass das RADAR-Segment im Prognosezeitraum den Markt dominieren wird. Die steigende Nachfrage nach Sicherheitseinrichtungen für Kraftfahrzeuge wird dazu beitragen, die Dominanz von RADAR im gesamten Prognosezeitraum aufrechtzuerhalten. RADAR nutzt Radiowellen, die leicht durch die Atmosphäre übertragen werden können. Automobilradar wird daher hauptsächlich zur Objekterkennung eingesetzt. Es gibt drei Arten von Fahrzeugradaren: Langstrecken-, Mittelstrecken- und Kurzstreckenradar. Das Langstreckenradar hat eine Reichweite von 10–250 Metern, das Mittelstreckenradar eine Reichweite von 1–60 Metern und das Kurzstreckenradar 0,5–20 Meter. Mittel- und Kurzstreckenradare erkennen Hindernisse um das Fahrzeug herum, helfen dabei, einen sicheren Abstand zu Hindernissen einzuhalten und auf der gleichen Spur zu bleiben. Kurzstreckenradare werden in Parkassistenten von Fahrzeugen eingesetzt, um den Fahrer beim Parken in verkehrsreichen Gebieten zu unterstützen.

Es wird erwartet, dass kamerabasierte BSDs den zweitgrößten Platz auf dem Markt einnehmen. Fortschrittliche Kameras kombiniert mit CMOSBildsensorenwerden voraussichtlich die zweitgrößte Marktposition einnehmen. CMOS-Bildsensorkameras sind im Vergleich zu herkömmlichen CCD-Kameras (Charge-Coupled Device) sehr effizient und kostengünstig. CMOS-Kameras verbrauchen weniger Strom und liefern HD-Bilder von Hindernissen. CMOS-Bildsensoren funktionieren auch bei extremen Wetterbedingungen. Auch bei Ultraschallsensoren wird im Prognosezeitraum ein gutes Wachstum erwartet. Ultraschallsensoren senden Schallwellen aus, um Hindernisse rund um das Fahrzeug zu erkennen. Die geringe Genauigkeit ist für die Langsamkeit dieses Systems im Prognosezeitraum verantwortlich.

Nach Fahrzeugtypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Pkw-Segment soll dank steigender Fahrzeugproduktion Marktführer werden

Nach Fahrzeugtyp wird der Markt in Nutzfahrzeuge und Fahrzeuge unterteiltPersonenkraftwagen. Das Pkw-Segment soll im Jahr 2025 einen Wert von 7,44 Milliarden erreichen. Strenge staatliche Vorschriften zur Ausstattung von Fahrzeugen mit Fahrerassistenzsystemen, die die Fahrzeugsicherheit verbessern, befeuern das Wachstum des Pkw-Segments. Darüber hinaus ist die steigende globale Fahrzeugproduktion auch einer der Schlüsselfaktoren für die Aufrechterhaltung der Dominanz des Pkw-Segments. Durch erhebliche Investitionen in Forschung und Entwicklung und die kontinuierliche technologische Weiterentwicklung der Automobilhersteller werden Systeme zur Erkennung des toten Winkels im Automobil immer kostengünstiger und in allen Fahrzeugmodellen einfacher zu verwenden. Für den Nutzfahrzeugsektor wird im Prognosezeitraum ein deutliches Wachstum erwartet. Die boomende E-Commerce- und Logistikbranche hat die Nachfrage nach Nutzfahrzeugen mit BSD-Systemen erhöht. Große Fahrzeuge wie Lastkraftwagen und Anhänger haben große tote Winkel und sind besonders anfällig für Unfälle am Heck des Fahrzeugs. Aufgrund der zunehmenden BSD-Einführung in diesen Fahrzeugen wird im Prognosezeitraum ein deutliches Wachstum erwartet.

REGIONALE ANALYSE

Asia Pacific Automotive Blind Spot Detection System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch wird der Markt in Europa, im asiatisch-pazifischen Raum, in Nordamerika und im Rest der Welt analysiert.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 4,87 Milliarden US-Dollar im Jahr 2025 und 5,78 Milliarden US-Dollar im Jahr 2026. Die Verfügbarkeit von Rohstoffen zu niedrigen Kosten und die Massenproduktion dieser Technologie treiben das Wachstum des asiatisch-pazifischen Marktes voran. Es wird erwartet, dass der Markt in China mit einer konstanten jährlichen Wachstumsrate von 18,5 % wächst. Die Hersteller in der Region konzentrieren sich auf die Entwicklung von High-End-Anwendungen, um mehr Verbraucher anzulocken und sich einen Vorsprung gegenüber ihren Mitbewerbern zu verschaffen. Die hohe Nachfrage nach BSD-Sensoren aus Nordamerika und Europa hat zu hohen Umsätzen im asiatisch-pazifischen Raum geführt. Das steigende verfügbare Einkommen der Verbraucher hat die Kaufpräferenzen für Fahrzeuge von Einstiegsmodellen zu Mittelklassemodellen verändert. Es wird erwartet, dass der Markt für Systeme zur Erkennung des toten Winkels im Automobilbereich in Japan im Jahr 2025 einen geschätzten Wert von 1,23 Milliarden US-Dollar erreichen wird.

Europa

Es wird erwartet, dass Europa die zweitgrößte Position auf dem Markt einnimmt. Der europäische Markt wurde im Jahr 2022 auf 1,27 Milliarden US-Dollar geschätzt und wird bis 2030 voraussichtlich 5,56 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 19,9 % im Prognosezeitraum entspricht.

Europa hält den größten Marktanteil beim Absatz, angetrieben durch unterstützende Initiativen wie EuroNCAP, das die einfache Integration von Sicherheitsfunktionen in Fahrzeuge fördert. Die meisten deutschen Automobilindustrien investieren fast ein Drittel ihres Umsatzes in die Forschung und Entwicklung von Sicherheitsfeatures. Mit seiner fortschrittlichen Infrastruktur dürfte Deutschland im Prognosezeitraum den größten Marktanteil in der Region halten. Darüber hinaus wird erwartet, dass die Präsenz wichtiger Schlüsselakteure in der Region und das wachsende Bewusstsein der Verbraucher für Fahrzeugsicherheit das regionale Wachstum vorantreiben werden. Europa wird voraussichtlich eine jährliche Wachstumsrate von 19,9 % aufweisen.

Nordamerika

Es wird erwartet, dass Nordamerika im Prognosezeitraum ein lukratives Wachstum verzeichnen wird. Die zuständigen Behörden in dieser Region haben das Bewertungssystem für Fahrzeuge verschärft und die Hersteller gezwungen, Fahrzeuge zu produzieren, die den Sicherheitsstandards der Regierung entsprechen. Der Einsatz sensorbasierter Technologien nimmt im Automobilsektor zu. Daher wird die Nachfrage nach fortschrittlichen Fahrerassistenzsystemen die Nachfrage nach diesen Systemen im Prognosezeitraum erhöhen.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf Partnerschaften, Akquisitionen und den Aufbau fortschrittlicher Radarsysteme, um sich einen Wettbewerbsvorteil zu verschaffen

Einige führende Unternehmen für Systeme zur Erkennung toter Winkel in der Automobilindustrie dominieren den Weltmarkt aufgrund ihrer wichtigen strategischen Entscheidungen, ihrer Marktanteilsdominanz und ihres robusten Produktportfolios. Dazu gehört eine Gruppe von vier bis fünf Schlüsselunternehmen mit größerer geografischer Präsenz und kontinuierlicher Forschung und Entwicklung, was zu sicheren behördlichen Genehmigungen führt.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Robert Bosch GmbH(Deutschland)

- Continental AG(Deutschland)

- Denso Corporation(Japan)

- Aptiv (Irland)

- Autoliv Inc. (Schweden)

- Veoneer (Schweden)

- Valeo SA(Frankreich)

- NXP Semiconductors NV (Niederlande)

- Texas Instruments Incorporated (USA)

- ZF Friedrichshafen AG (Deutschland)

- Infineon Technologies AG (Deutschland)

- SerVision (israelisch)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2023:Porsche gab eine Partnerschaft mit dem in Israel ansässigen Unternehmen Mobileye bekannt, um fortschrittliche Fahrerassistenztechnologie zu integrieren. Im Rahmen der Partnerschaft wird Porsche das fortschrittliche Fahrerassistenzsystem SuperVision von Mobileye in künftige Modelle integrieren. SuperVision-Lösungen ermöglichen in bestimmten Anwendungsfällen eine berührungslose Bedienung, sodass Fahrzeuge Funktionen wie automatischen Spurwechsel, Kollisionsvermeidung und Erkennung des toten Winkels ausführen können.

- Februar 2023: Tata Motors brachte die neueste dunkle Ausgabe des Kompakt-SUV auf den Markt, nämlich Harrier und Safari, ein SUV; auf den indischen Markt. Die Harrier und Safari Dark Edition sind ausgestattet mitErweitertes Fahrerassistenzsystem (ADAS). Das System umfasst Funktionen wie Totwinkelerkennung, Vorwärtskollisionswarnung, Spurverlassenswarnung und Notbremsung.

- Januar 2023:NXP Semiconductors hat eine fortschrittliche 28-nm-RFCMOS-Radar-on-Chip-Familie für die Automobilindustrie für ADAS und autonome Fahrsysteme der nächsten Generation herausgebracht. Das Radar bietet sicherheitskritische ADAS-Anwendungen wie automatische Notbremsung und Erkennung des toten Winkels.

- Januar 2022: GILLIG LLC und RR.AI haben eine Vereinbarung zur Entwicklung der nächsten Generation von Advanced Driver Assistance Systems (ADAS) und SAE Level 4 Autonomous Vehicle (AV)-Technologie für GILLIG-Transitbusse in Nordamerika geschlossen. Die beiden Unternehmen planten die Entwicklung und Erprobung von Sicherheitsfunktionen wie automatischer Notbremsung, präzisem Andocken und Automatisierung von Busterminals, Erkennung toter Winkel und Vermeidung von Fußgängern.

- November 2021:MG stellte seinen fortschrittlichen 2022 MG ZS EV in drei Ausstattungsvarianten in Großbritannien vor. Alle Varianten verfügen unter anderem über ADAS-Funktionen wie Querverkehrswarnung und Totwinkelerkennung mit Spurwechselassistent und intelligentem Geschwindigkeitsbegrenzungsassistenten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse der Branche und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Fahrzeugtypen und Komponententypen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 18,7 % von 2024 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponententyp

|

|

Nach Fahrzeugtyp

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Eine Studie von Fortune Business Insights zeigt, dass die Marktgröße im Jahr 2026 10,17 Milliarden US-Dollar betrug.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 18,7 % wachsen.

Es wird erwartet, dass das Pkw-Segment im Prognosezeitraum das führende Segment auf dem Weltmarkt sein wird.

Die Bosch GmbH, die Continental AG und die Denso Corporation sind die Hauptakteure auf dem Weltmarkt.

Es wird erwartet, dass der asiatisch-pazifische Raum den höchsten globalen Marktanteil hält.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf