Marktgröße, Anteil und Branchenanalyse für autonome Lkw, nach Autonomiegrad (Stufe 1, Stufe 2, Stufe 3 und Stufe 4), nach Antriebsart (Verbrennungsmotor und Elektro), nach Lkw-Typ (leichte Lkw, mittelschwere Lkw und schwere Lkw), nach Branche (Fertigung, Bau und Bergbau, FMCG, Militär und andere) und regionale Prognosen, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

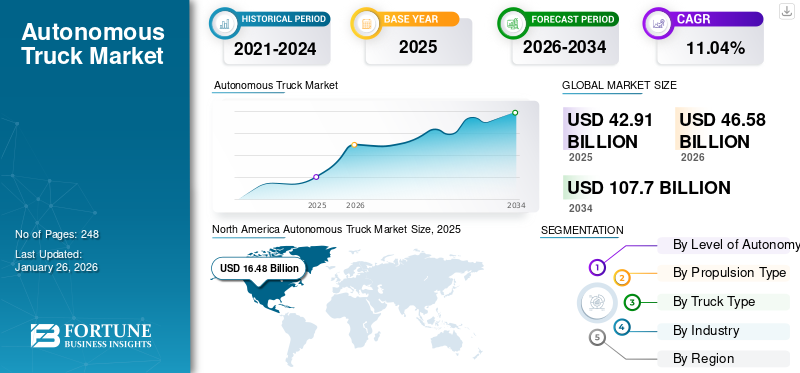

Marktgröße und Zukunftsaussichten für autonome Lkw

Die globale Marktgröße für autonome Lkw wurde im Jahr 2025 auf 42,91 Milliarden US-Dollar geschätzt und wird voraussichtlich von 46,58 Milliarden US-Dollar im Jahr 2026 auf 107,7 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,04 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,4 % im Jahr 2025.

Autonome Lkw, auch selbstfahrende Lkw genannt, sind Nutzfahrzeuge, die fortschrittliche Technologien wie KI, Sensoren und GPS nutzen, um ohne menschliches Eingreifen zu funktionieren. Diese Lastwagen nutzen eine Kombination aus Kameras, Radar,LiDARund Ultraschallsensoren zur Navigation und Reaktion auf ihre Umgebung. Ihr Ziel ist es, die Sicherheit, Effizienz und Produktivität in der Logistik durch die Automatisierung von Aufgaben wie Fernlieferungen und Hofabläufen zu verbessern. Sie können je nach Technologie und regulatorischem Rahmen auf verschiedenen Ebenen der Autonomie arbeiten, von teilweiser Unterstützung bis hin zur vollständigen Automatisierung.

Das weltweite Wachstum des autonomen Lkw-Marktes verzeichnet erhebliche Fortschritte, die durch technologische Innovationen und Branchendruck wie Fahrermangel und steigende Lieferanforderungen vorangetrieben werden. Diese Lkw nutzen künstliche Intelligenz (KI) und Hochleistungsrechnen, um die Sicherheit und Effizienz in der Logistik zu verbessern. Wichtige Akteure investieren stark in Forschung und Entwicklung, um autonome Lösungen zu skalieren, wobei der Schwerpunkt auf Langstreckeneinsätzen liegt autonome Fahrzeugekann erhebliche Vorteile bieten.

Der Markt beinhaltet die Zusammenarbeit zwischen Technologieentwicklern, Lkw-Herstellern und Logistikanbietern, um technische Herausforderungen und betriebliche Überlegungen zu meistern. Sie sind bereit, den Logistiksektor zu verändern, indem sie die betriebliche Effizienz steigern und die Kosten senken. Zu den wichtigsten Marktteilnehmern zählen Waymo, Aurora Innovation, TuSimple, Embark Trucks, Kodiak Robotics, Daimler Trucks und Volvo Autonomous Solutions. Diese Unternehmen sind branchenführend mit fortschrittlichen KI-gesteuerten Plattformen, umfangreichen Praxistests und strategischen Partnerschaften mit Logistik- und LKW-Herstellern. Ihre Innovationen konzentrieren sich auf Sicherheit, Skalierbarkeit und Effizienz und positionieren sie an der Spitze der Revolution des autonomen Güterverkehrs.

Die COVID-19-Pandemie beschleunigte das Interesse an solchen Lkw, da sie den Bedarf an effizienten und zuverlässigen Logistiksystemen deutlich machte. Während der Pandemie galten autonome Fahrzeuge als mögliche Lösung, um Arbeitskräftemangel zu beheben und die Kontinuität der Lieferkette aufrechtzuerhalten. Beispielsweise setzten Unternehmen wie TuSimple und PlusAI ihre Test- und Einsatzbemühungen für autonome Lkw fort und demonstrierten damit die Widerstandsfähigkeit autonomer Technologie unter schwierigen Bedingungen. Diese Dynamik hat sich auch nach der Pandemie fortgesetzt, mit fortlaufenden Investitionen in autonome Lkw-Technologie, um der wachsenden Nachfrage nach effizienten Logistiklösungen gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM AUTONOMEN LKW-MARKT

- Marktgröße 2025: 42,91 Milliarden US-Dollar

- Marktgröße 2026: 46,58 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 107,70 Milliarden US-Dollar

- CAGR: 11,04 % von 2026–2034

- Nordamerika dominierte den globalen Markt für autonome Lkw mit einem Anteil von 38,40 % im Jahr 2025.

- Es wird erwartet, dass das Level-1-Segment im Jahr 2026 den größten Marktanteil von 87,99 % ausmachen wird.

- Es wird erwartet, dass das Segment der Verbrennungsmotoren im Jahr 2026 einen dominanten Marktanteil von 93,34 % halten wird.

Nordamerika

Nordamerika machte im Jahr 2025 38,40 % des Weltmarktes aus und erreichte 16,48 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 17,57 Milliarden US-Dollar prognostiziert.

Europa

Europa repräsentierte im Jahr 2025 34,52 % des Weltmarktes mit einem Umsatz von 14,81 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 15,42 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum eroberte im Jahr 2025 26,26 % des Weltmarktes und erreichte 11,27 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 13,19 Milliarden US-Dollar prognostiziert.

UNS.

Der Markt soll bis 2026 ein Volumen von 16,68 Milliarden US-Dollar erreichen, angetrieben durch schnelle Fortschritte in den Bereichen KI, autonome Fahrtechnologien und Logistikautomatisierung.

Japan

Der Markt soll bis 2026 ein Volumen von 12,40 Milliarden US-Dollar erreichen, unterstützt durch zunehmende Investitionen in autonome Fahrzeugtechnologien und intelligente Transportinitiativen.

Mehr lesen

Markttrends für autonome Lkw

Rasante technologische Fortschritte und strategische Partnerschaften zwischen OEMs, Technologieunternehmen und Logistikunternehmen sind Markttrends

Diese Kooperationen zielen darauf ab, die Entwicklung und den Einsatz autonomer Lkw-Lösungen zu beschleunigen, die betriebliche Effizienz zu steigern und Herausforderungen wie Arbeitskräftemangel und Sicherheitsbedenken anzugehen. Im Januar 2025 gab Aurora Innovation eine entscheidende Partnerschaft mit Nvidia und Continental bekannt, um die Technologie selbstfahrender Lkw voranzutreiben. Diese Zusammenarbeit umfasst die Integration der DRIVE Thor-Rechnerplattform von Nvidia und des Automotive-Betriebssystems DriveOS in das selbstfahrende System von Aurora. Continental soll bis 2027 mit der Massenproduktion dieses integrierten Systems beginnen und so den flächendeckenden Einsatz autonomer Lkw ermöglichen. Aurora, das bereits mit Lkw-Herstellern wie PACCAR und Volvo zusammenarbeitet, plant, seinen fahrerlosen Lkw-Dienst bis April 2025 in Texas einzuführen.

- Im Februar 2025 ging Waabi, ein Unternehmen für selbstfahrende Technologie, eine Partnerschaft mit der Abteilung für fahrerlose Systeme von Volvo ein, um autonome Großfahrzeuge zu entwickeln. Diese Zusammenarbeit beinhaltet die Integration des virtuellen Fahrersystems von Waabi, das kombiniertSensorenund Computer-Hardware in autonome Volvo VNL-Lkw integriert, die im Volvo-Werk in Dublin, Virginia, hergestellt werden. Waabi plant, durch eine Partnerschaft mit Uber Freight innerhalb von vier Jahren kommerzielle Piloten in Texas einzuführen. Diese Initiative zielt darauf ab, Fahrermangel zu beheben und die Betriebskosten durch eine Verlängerung der Betriebsstunden von Lkw zu senken.

In ähnlicher Weise kündigte Aurora Innovation im Januar 2025 eine Partnerschaft mit Nvidia und Continental an, um fahrerlose Lkw in großem Maßstab einzusetzen. Die Zusammenarbeit sieht vor, das Drive Thor-System-on-a-Chip von Nvidia in die autonomen Fahrsysteme SAE Level 4 von Aurora zu integrieren. Die Massenproduktion durch Continental soll voraussichtlich im Jahr 2027 beginnen. Prototypentests sollen in den kommenden Monaten beginnen, um die Sicherheit und Effizienz des autonomen Lkw-Betriebs zu verbessern.

Auch der anhaltende globale Megatrend der Automobilelektrifizierung beeinflusst das Marktwachstum. Steigende Nachfrage nach emissionsfreienNutzfahrzeugemit fortschrittlichen Sicherheits- und Fahrerassistenzfunktionen für effiziente Speditions-, Logistik- und Lieferkettenabläufe in wichtigen Branchen dürfte das Marktwachstum ankurbeln. Große Volkswirtschaften wie China, die Europäische Union und die USA setzen strenge Vorschriften für die Emissionskontrolle von Kraftfahrzeugen durch. Beispielsweise hat die Europäische Union im November 2022 eine neue Abgasnorm namens Euro VII eingeführt. Gemäß der neuen Norm soll der Stickoxidausstoß (NOx) von Pkw und Transportern bis 2035 im Vergleich zu Euro VI um 35 % und von Bussen und Lkw um 56 % reduziert werden.

Daher wird erwartet, dass der steigende Absatz von Elektro-Lkw der neuen Generation mit einem erheblichen Maß an Autonomie das Marktwachstum in den kommenden Jahren ankurbeln wird. Darüber hinaus wird erwartet, dass der Fokus der Flottenmanager auf den Einsatz einer emissionsfreien autonomen Lkw-Flotte zur Senkung der Betriebskosten und zur Verbesserung der Effizienz in den kommenden Jahren auch die Nachfrage nach selbstfahrenden Lkw beschleunigen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber

Das Streben nach verbesserter Kraftstoffeffizienz und daraus resultierenden Kosteneinsparungen treibt das Marktwachstum voran

Autonome Lkw-Technologie bietet das Potenzial, das Fahrverhalten zu optimieren, den Kraftstoffverbrauch zu senken und die Betriebskosten zu senken, was sie zu einer attraktiven Lösung für Logistik- und Transportunternehmen weltweit macht. Autonome Lkw sind mit fortschrittlichen Sensoren, künstlicher Intelligenz usw. ausgestattetmaschinelles LernenAlgorithmen, die eine präzise Steuerung von Beschleunigung, Bremsen und Geschwindigkeit ermöglichen. Diese Präzision führt zu sanfteren Fahrmustern und minimiert unnötigen Kraftstoffverbrauch.

Eine von der Jacobs School of Engineering der University of California San Diego in Zusammenarbeit mit TuSimple, einem autonomen Lkw-Unternehmen, durchgeführte Studie ergab, dass selbstfahrende Lkw den Kraftstoffverbrauch im Vergleich zu herkömmlichen manuell betriebenen Lkw um mindestens 10 % senken können. In der Studie wurde hervorgehoben, dass die größten Kraftstoffeffizienzgewinne bei niedrigeren Geschwindigkeiten zu verzeichnen waren, wo komplexe Fahrbedingungen stärker von autonomen Steuerungssystemen profitieren.

Diese Ergebnisse unterstreichen das Potenzial dieser Lkw für erhebliche Kraftstoffeinsparungen, insbesondere in städtischen Umgebungen mit häufigem Stop-and-Go-Verkehr. Durch die Aufrechterhaltung optimaler Geschwindigkeiten und die Reduzierung aggressiven Fahrverhaltens können solche Lkw einen geringeren Kraftstoffverbrauch erzielen, was sich direkt auf das Endergebnis der Flottenbetreiber auswirkt.

Die Reduzierung des Kraftstoffverbrauchs führt zu Kosteneinsparungen und trägt zu einer Verringerung der Treibhausgasemissionen bei. In der Studie von TuSimple wurde geschätzt, dass die Einführung ihrer autonomen Technologie bei allen mittelschweren und schweren Lkw in den USA zu Einsparungen von etwa 4 Milliarden Gallonen Kraftstoff pro Jahr führen könnte, was einer Kostensenkung von 10 Milliarden US-Dollar entspricht. Darüber hinaus könnte diese Verlagerung zu einer Reduzierung der CO₂-Emissionen um 42 Millionen Tonnen pro Jahr führen und damit die Umweltauswirkungen der Lkw-Branche erheblich verringern.

Neben Kraftstoffeinsparungen können autonome Lkw auch die Wartungskosten senken. Die präzisen und kontrollierten Fahrmuster reduzieren den Verschleiß der Fahrzeugkomponenten, verlängern deren Lebensdauer und verringern die Häufigkeit von Reparaturen. In autonome Fahrzeuge integrierte vorausschauende Wartungssysteme können den Zustand verschiedener Komponenten in Echtzeit überwachen und so rechtzeitige Eingriffe ermöglichen, bevor kleinere Probleme aufgrund menschlicher Fehler zu größeren Problemen eskalieren. Dieser proaktive Wartungsansatz erhöht die Fahrzeugzuverlässigkeit, reduziert Ausfallzeiten und trägt so weiter zur betrieblichen Effizienz bei.

MARKTBEGRENZUNGEN

Das regulatorische Umfeld für autonome Lkw ist ein entscheidender Faktor, der die Entwicklung der Branche beeinflusst

Regulatorische Herausforderungen ergeben sich aus Sicherheitsbedenken, möglichen Arbeitsplatzverlagerungen und nationalen Sicherheitsproblemen und stellen ein vielschichtiges Hindernis für die weit verbreitete Einführung autonomer Lkw-Technologie dar. In den USA haben einzelne Bundesstaaten unterschiedliche Ansätze zur Regulierung autonomer Lkw gewählt, die oft lokale Prioritäten und Anliegen widerspiegeln. Kalifornien, ein Schlüsselstaat für technologische Innovation, stand an der Spitze dieses Regulierungsdiskurses.

Beispielsweise verabschiedete der Senat des US-Bundesstaates Kalifornien im September 2023 den Gesetzentwurf 316, der vorschreibt, dass in selbstfahrenden Schwerlastfahrzeugen, die auf öffentlichen Straßen verkehren, ein geschulter Sicherheitsbeauftragter anwesend sein muss. Diese Gesetzgebung verbietet faktisch fahrerlose autonome Lkw und unterstreicht die vorsichtige Haltung des Staates, die menschliche Kontrolle aus dem Betrieb schwerer Nutzfahrzeuge zu entfernen. Befürworter des Gesetzentwurfs, darunter Gewerkschaften wie die Teamsters, argumentieren, dass solche Maßnahmen unerlässlich seien, um die öffentliche Sicherheit zu gewährleisten und Arbeitsplätze zu schützen. Umgekehrt behaupten Interessenvertreter aus der Industrie, dass diese staatlichen Vorschriften Innovationen ersticken und den Einsatz potenziell sichererer autonomer Technologien verzögern könnten.

Als Reaktion auf diese gesetzgeberischen Entwicklungen hat das California Department of Motor Vehicles (DMV) im August 2024 Verordnungsentwürfe herausgegeben, die einen Rahmen für den Betrieb solcher Lkw auf Autobahnen festlegen. Diese vorgeschlagenen Regeln erfordern zunächst die Anwesenheit von Sicherheitsfahrern sowohl für den Betrieb autonomer Leicht- als auch Schwerlastfahrzeuge. Der Ansatz des DMV zielt darauf ab, Innovation und Sicherheit in Einklang zu bringen und so die schrittweise Integration solcher Lkw in die Verkehrsinfrastruktur des Staates zu ermöglichen und gleichzeitig öffentliche und gesetzgeberische Bedenken auszuräumen.

Marktchancen

Die Transformation der Langstreckenlogistik durch autonome Abläufe von Hub zu Hub schafft Wachstumschancen

Dieses Modell, bei dem selbstfahrende Lkw die Autobahnrouten zwischen Logistikzentren abwickeln und menschliche Fahrer die Zustellung auf der ersten und letzten Meile übernehmen, gewinnt schnell an Bedeutung. Der Hub-to-Hub-Betrieb ermöglicht eine schrittweise Einführung und nutzt geofenced, kontrollierte Umgebungen, um die Sicherheit und betriebliche Effizienz zu maximieren. Unternehmen wie Kodiak Robotics, Aurora Innovation und Gatik testen oder setzen bereits autonome Lkw auf diesen Strecken in den USA ein, während das chinesische Unternehmen Inceptio Technology kürzlich 400 autonome schwere Lkw an ZTO Express geliefert hat, was die groß angelegte kommerzielle Einführung unterstreicht.

Mit dieser Umstellung werden anhaltende Herausforderungen wie Fahrermangel und steigende Arbeitskosten angegangen und gleichzeitig die Flottenauslastung optimiert und die Transitzeiten verkürzt. Autonome Lkw verbessern auch die Zuverlässigkeit der Lieferkette, wie erfolgreiche Tests in Deutschland und erweiterte Aktivitäten in der US-amerikanischen Ölfeldlogistik belegen. Regierungen unterstützen diese Entwicklungen durch sich entwickelnde Vorschriften, die Tests und den Einsatz ermöglichen, wie etwa die Pilotprogramme des US-Verkehrsministeriums und den proaktiven Regulierungsrahmen Chinas. Da die Automatisierung die Logistik immer weiter neu definiert, erweist sich der autonome Lkw-Transport von Hub zu Hub als skalierbare, kostensparende und effizienzsteigernde Chance für die Zukunft der Branche.

Marktherausforderungen

Regulatorische Fragmentierung und Compliance-Barrieren gelten als kritische Herausforderung.

Die größte Herausforderung für den globalen Markt für autonome Lkw ist die Fragmentierung der Vorschriften, die zu inkonsistenten Sicherheitsstandards führt, die Einführung verzögert und die Compliance-Kosten erhöht. Beispielsweise fehlt in den USA ein einheitlicher föderaler Rahmen, da Bundesstaaten wie Kalifornien und Texas unterschiedliche Regeln erlassen. Die Verzögerungen bei der Expansion von Waymo in Nordkalifornien im Jahr 2025 aufgrund des Widerstands der lokalen Regierung sind ein Beispiel dafür, wie fragmentierte Vorschriften die Skalierbarkeit beeinträchtigen. Ebenso setzen die EU-Mitgliedstaaten unterschiedliche Interpretationen der Sicherheit autonomer Fahrzeuge durch, was den grenzüberschreitenden Betrieb erschwert. Hersteller wie Aurora und Kodiak Robotics müssen diese Unterschiede bewältigen und gleichzeitig die sich entwickelnden Richtlinien von Organisationen wie NHTSA und FMCSA einhalten.

In China kommt es trotz proaktiver Maßnahmen zur Unterstützung des autonomen Güterverkehrs zu Verzögerungen bei regionalen Pilotprogrammen aufgrund ungleichmäßiger Infrastruktur- und Genehmigungsverfahren. Zu den jüngsten Aktualisierungen gehören die FMCSA-Pilotprogramme für autonomes Lkw-Fahren im Jahr 2024, dennoch bestehen weiterhin Lücken in den Haftungsrahmen und Cybersicherheitsstandards. Technologische Fortschritte, wie etwa die autonomen schweren Lkw von Geely in China und die auf Autobahnen ausgerichteten Systeme von Embark Trucks, übertreffen die regulatorische Harmonisierung. Ohne globale Standardisierung sind Hersteller mit kostspieligen Nachrüstungen und einem eingeschränkten Marktzugang konfrontiert. Beispielsweise entsprechen die autonomen Lkw von Daimler den EU-spezifischen Sicherheitsprotokollen, erfordern jedoch Neukonstruktionen für den US-Betrieb. Die Bewältigung dieser Herausforderung erfordert koordinierte politische Anstrengungen, wie zum Beispiel die kommende EU-Gesetzgebung für autonome Fahrzeuge im Jahr 2025 und parteiübergreifende Vorschläge der USA für eine bundesstaatliche Aufsicht. Bis dahin bleibt die regulatorische Unsicherheit das größte Hindernis für eine breite Einführung.

Segmentierungsanalyse

Nach Autonomiegrad

Steigende Nachfrage nach Pickup-Trucks wird die Einführung von Level-1-Trucks dominieren

Je nach Autonomiegrad wird der Markt in Level 1, Level 2, Level 3 und Level 4 unterteilt.

Das Level-1-Segment wird im Jahr 2026 einen Marktanteil von 87,99 % ausmachen. Die Nachfrage nach Pickup-Trucks, die mit teilautonomen Fahrfunktionen wie grundlegender Einparkhilfe und Spurverlassenswarnung ausgestattet sind, steigt in den USA. Darüber hinaus ist die Zahl der durch Lkw verursachten Todesfälle weiter gestiegen, insbesondere in Europa, China und Indien, was die Einführung automatisierter Trucks der Stufe 1 vorangetrieben hat. Daher dürften diese Faktoren das Wachstum dieses Segments steigern.

Level 3 weist eine beträchtliche Wachstumsrate auf, da autonome Lkw die meisten Fahraufgaben selbstständig bewältigen können, unter bestimmten Bedingungen jedoch menschliches Eingreifen erfordern, was es zum wachsenden Marktsegment macht. Erfolgreiche Pilotprogramme und günstige regulatorische Entwicklungen treiben das Wachstum dieses Segments voran. Im Jahr 2023 kündigte Daimler Trucks in Zusammenarbeit mit Torc Robotics Pläne an, autonome Freightliner Cascadia-Lkw der Stufe 3 in ausgewählten US-Bundesstaaten einzusetzen und dabei fortschrittliche Sensorsysteme zu nutzenkünstliche Intelligenzum in komplexen Fahrumgebungen zu navigieren.

Die Prüfung von LKWs der Stufe 4 auf öffentlichen Straßen, insbesondere in den USA und in Deutschland, hat in den letzten Jahren erheblich zugenommen. Darüber hinaus umgehen mehrere Hersteller wie Volvo, Navistar und Ford die Automatisierung der Stufe 3 und konzentrieren sich auf die Entwicklung fahrerloser Lkw der Stufe 4. Es wird erwartet, dass der zunehmende Fokus führender Automobilhersteller auf die Entwicklung und den Einsatz autonomer Technologie in Fahrzeugen das Branchenwachstum weiter vorantreiben wird. Daher wird erwartet, dass das Level-4-Segment im Prognosezeitraum ein deutliches Marktwachstum verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Antriebsart

Das Segment der Verbrennungsmotoren wird aufgrund der gut etablierten Betankungsinfrastruktur dominieren

Nach der Antriebsart wird der Markt in Verbrennungsmotoren und Elektroantriebe unterteilt.

Es wird erwartet, dass das Segment der Verbrennungsmotoren im Jahr 2026 93,34 % des Marktes ausmachen wird. Die Langlebigkeit und Zuverlässigkeit von ICE-Lastkraftwagen machen sie für den Langstreckeneinsatz in unterschiedlichem Gelände und in unterschiedlichen Klimazonen geeignet. Während sich die Branche allmählich in Richtung Elektrifizierung verlagert, sorgt die bestehende Dominanz autonomer Lkw mit Verbrennungsmotor für einen stabilen und kontinuierlichen Warenverkehr, wodurch die globale Lieferkette aufrechterhalten und in dieser Übergangszeit zum Marktanteil beigetragen wird.

DerElektro-LkwAufgrund der Einführung strenger Emissionsvorschriften, insbesondere in den USA und Europa, wird dieses Segment voraussichtlich die schnellste CAGR von 8,70 % auf dem Markt aufweisen. Beispielsweise zielt der Green Deal der Europäischen Union darauf ab, die CO2-Emissionen bis 2030 deutlich zu reduzieren und so den Übergang zum Elektrotransportsektor zu fördern. OEMs reagieren mit innovativen autonomen Elektro-Lkw-Modellen. Teslas Semi, ausgestattet mit autonomen Fahrfunktionen, wurde von Unternehmen wie PepsiCo übernommen, um ihren CO2-Fußabdruck zu reduzieren.

Nach LKW-Typ

Schwerlast-Lkw gewinnen angesichts steigenden Fahrermangels an Bedeutung

Nach Lkw-Typ wird der Markt in leichte Lkw, mittelschwere Lkw und schwere Lkw unterteilt.

Aufgrund des anhaltenden Fahrermangels, insbesondere in den USA, wird für das Segment der schweren Lkw eine hohe jährliche Wachstumsrate von 13,40 % erwartet. Unternehmen wie TuSimple, Daimler Trucks und Volvo standen an der Spitze von Versuchen mit vollständig autonomen Lkw. Im Dezember 2023 schloss TuSimple eine vollständig autonome 80-Meilen-Frachtfahrt in Texas ohne menschlichen Sicherheitsfahrer ab und markierte damit einen Meilenstein im LKW-Einsatz der Stufe 4.

Es wird erwartet, dass das Segment der leichten Nutzfahrzeuge im Jahr 2026 einen dominanten Marktanteil von 73,42 % halten wird, was auf die steigende Nachfrage nach Lieferlösungen auf der letzten Meile, städtische Logistik und das Wachstum des E-Commerce zurückzuführen ist. Unternehmen wie Gatik und Nuro haben in den USA und Kanada mehrere Pilotprogramme gestartet und arbeiten mit Einzelhändlern wie Walmart zusammen, um den autonomen Warentransport in städtischen Gebieten zu optimieren. Im Jahr 2023 erweiterte Walmart seine Partnerschaft mit Gatik und führte fahrerlose Middle-Mile-Lieferungen in Texas und Arkansas ein. Ebenso wurde das autonome Fahrzeug R3 von Nuro in Kalifornien und Arizona für die automatisierte Lebensmittel- und Paketzustellung eingesetzt.

Nach Branche

Die Nachfrage nach automatisierten Lkw nimmt in der Logistik und im Transport von FMCG-Produkten zu

Nach Branchen ist der Markt in Fertigung, Bau und Bergbau, FMCG, Militär und andere unterteilt.

Das FMCG-Segment wird im Jahr 2026 voraussichtlich 34,3 % des Marktes ausmachen und dürfte seine Dominanz im gesamten Prognosezeitraum beibehalten. Die steigende Nachfrage verschiedener Endverbraucher auf dem Markt für Rohstoffe und Fertigwaren führt zu einer erhöhten Häufigkeit der Logistiklieferungen in verschiedenen Regionen. Dies hat zu einer Nachfrage nach einem effizienten Transport von FMCG-Produkten geführt, verbunden mit der zunehmenden Akzeptanz von E-Commerce-Plattformen nach der Pandemie. Es wird erwartet, dass dies das Wachstum des Segments im Prognosezeitraum vorantreiben wird.

Das Bau- und Bergbausegment wird im Prognosezeitraum voraussichtlich auch die höchste CAGR von 12,00 % verzeichnen. Große Bergbauunternehmen in Australien, den USA und Europa konzentrieren sich auf den Einsatz vollständig autonomer Lkw für ihre Bergbauaktivitäten, um Verluste zu vermeiden und den Fachkräftemangel in entwickelten Volkswirtschaften zu bekämpfen. Auch in den Bereichen Fertigung und Militär wird in Zukunft mit erheblichen Wachstumsraten gerechnet. Dieses Wachstum wird durch die Notwendigkeit vorangetrieben, die Effizienz des Transports zu verbessern, risikoreiche Militärmissionen zu unterstützen und das Risiko für die im Einsatz befindlichen Kampftruppen zu verringern. Militär, Fertigung und andere Segmente mit erheblichem Wachstum setzen solche Lastkraftwagen zunehmend für die Logistik und den Einsatz auf dem Schlachtfeld ein.

Regionaler Ausblick auf den autonomen Lkw-Markt

Technologische Fortschritte sollen das Marktwachstum in Nordamerika vorantreiben

Regional ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Autonomous Truck Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 16,48 Milliarden US-Dollar, was einem Anteil von 38,40 % entspricht. Es wird erwartet, dass es im Jahr 2026 17,57 Milliarden US-Dollar erreichen wird, wobei auch stark in autonome Lkw-Transporte investiert wird, wobei Loblaw Companies Lkw der Stufen 2 und 3 für die Langstreckenlogistik einsetzt. Die Dominanz der Region auf dem Markt wird durch die hohe Technologieakzeptanz, staatliche Unterstützung und die steigende Nachfrage nach fahrerlosen Frachtlösungen angetrieben. Der regionale Markt ist durch die Präsenz mehrerer Startups wie Embark Trucks und Waymo gekennzeichnet, die die Einführung hochautomatisierter Lkw im Güterverkehr beschleunigt haben. Beispielsweise kündigte Aurora, eines der führenden Unternehmen für selbstfahrende Technologie, im April 2023 seine Pläne an, einen selbstfahrenden Lkw-Transportdienst zwischen Dallas und Houston einzuführen, um seine autonomen Frachttransportdienste zu testen. Mehrere große Unternehmen und Startups entwickeln aktiv autonome Lkw-Technologien und führen Versuche in Nordamerika durch. Sie investieren in fortschrittliche Sensoren, KI-Algorithmen und Konnektivität, damit diese Fahrzeuge autonom auf Autobahnen navigieren und verschiedene Aufgaben ausführen können.

Prognosen zufolge wird der US-Markt bis 2026 ein Volumen von 16,68 Milliarden US-Dollar erreichen. Er erlebt ein rasantes Wachstum, angetrieben durch Fortschritte in der KI, der Sensortechnologie und einer starken Nachfrage nach effizienten Logistiklösungen. Autonome Schwerlast-Lkw dominieren den Sektor vor allem aufgrund ihrer Eignung für den Fernverkehr und ihres erheblichen Kosteneinsparpotenzials. Im Jahr 2024 erreichte das Marktvolumen selbstfahrender Autos und Lastwagen in den USA etwa 100.890 Einheiten, wobei Prognosen bis 2034 auf über 4 Millionen Einheiten geschätzt werden. Große Akteure wie Tesla, Volvo und Paccar investieren in Forschung und Entwicklung, während unterstützende Regierungsinitiativen und sich entwickelnde Vorschriften die Einführung und Innovation beschleunigen

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 11,27 Milliarden US-Dollar aus, was 26,26 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 13,19 Milliarden US-Dollar erreichen und im Prognosezeitraum aufgrund der Einführung von Verkehrssicherheitsnormen durch mehrere Länder und der schnellen Weiterentwicklung autonomer Fahrzeuge in Japan und China, hauptsächlich für Liefer- und Bergbaufahrzeuge auf der letzten Meile, die schnellste CAGR aufweisen. China, Japan, Südkorea und Singapur investieren aktiv in die Forschung und Entwicklung autonomer Fahrzeugtechnologien, einschließlich autonomer Lkw. Sie erkennen die potenziellen Vorteile dieser Fahrzeuge im Hinblick auf verbesserte Effizienz, geringere Kosten und verbesserte Logistikabläufe. In China beispielsweise hat die Regierung autonome Fahrzeuge, einschließlich selbstfahrender Lastwagen, als strategische Industrie identifiziert. Das Unternehmen hat sich ehrgeizige Ziele gesetzt, um weltweit führend in der autonomen Fahrtechnologie zu werden. Chinesische Unternehmen wie TuSimple, Pony.ai und FAW führen bereits Versuche durch und entwickeln autonome LKW-Lösungen. Der japanische Markt soll bis 2026 ein Volumen von 12,4 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 15,06 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 13,29 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 14,81 Milliarden US-Dollar und trug damit 34,52 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 15,42 Milliarden US-Dollar prognostiziert. Der Markt in Europa ist geprägt von Initiativen wie dem EU-finanzierten Projekt ENSEMBLE, das darauf abzielt, in den nächsten drei Jahren Mehrmarken-Lkw-Platooning (Level-3-Automatisierung) in Europa einzuführen, um die Verkehrssicherheit und den Kraftstoffverbrauch zu verbessern. Darüber hinaus sind die Sicherheitsvorschriften in dieser Region strenger als in anderen Regionen, wie beispielsweise der Spurhalteassistent (LKA) und fortschrittliche Notbremssysteme, die seit 2015 für alle Lkw in dieser Region obligatorisch sind. Diese Faktoren treiben das Wachstum des Marktes in Europa voran. Der britische Markt soll bis 2026 ein Volumen von 0,5 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 4,28 Milliarden US-Dollar erreichen wird und Frankreich im Jahr 2025 voraussichtlich 4,00 Milliarden US-Dollar ausmachen wird.

Rest der Welt

Auf den Rest der Welt entfielen im Jahr 2025 0,35 Milliarden US-Dollar, was 0,82 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,4 Milliarden US-Dollar erreichen wird. Der Rest der Welt, der Südamerika, den Nahen Osten und afrikanische Länder umfasst, wird im Jahr 2025 schätzungsweise 0,35 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich eine beträchtliche jährliche Wachstumsrate verzeichnen, da sich die Regierungen auf die Schaffung einer sich entwickelnden wissensbasierten Wirtschaft konzentrieren Humankapital und Digitalisierung. Die Einführung selbstfahrender Lastkraftwagen wird die Abhängigkeit der Region von ausgewanderten Arbeitskräften verringern und die Verkehrssicherheit verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

AB Volvo wird sich aufgrund seiner strategischen Kooperationen und technologischen Fortschritte zu einem der führenden Marktteilnehmer entwickeln

AB Volvo ist ein führender Akteur auf dem Weltmarkt und hält neben der Daimler AG einen bedeutenden Anteil. Die Führungsposition von Volvo in diesem Sektor beruht auf seiner umfassenden Erfahrung in den Bereichen Sicherheit und Technologie, kombiniert mit strategischen Partnerschaften und innovativen Angeboten. Beispielsweise stellte Volvo Autonomous Solutions den Volvo VNL Autonomous vor, einen serienreifen autonomen Lkw, der die Nutzfahrzeugkompetenz von Volvo mit der autonomen Fahrtechnologie von Aurora Innovation verbindet. Diese Zusammenarbeit unterstreicht das Engagement von Volvo für die Weiterentwicklung autonomer Lösungen, insbesondere in Nordamerika, wo das Unternehmen darauf abzielt, die Frachtkapazität zu erhöhen und zu einem nachhaltigen Transport beizutragen. Der Fokus von Volvo sowohl auf den Güter- als auch auf den Bergbaubetrieb sowie auf Tests in realen Umgebungen festigt seine Position weiter. Der Schwerpunkt des Unternehmens auf Sicherheit, Nachhaltigkeit und Effizienz entspricht der wachsenden Nachfrage nach autonomen Fahrzeugen und macht es zur ersten Wahl für Kunden, die zuverlässige autonome Lkw-Lösungen suchen.

Ein weiterer wichtiger Akteur auf dem Weltmarkt ist die Daimler AG, die ebenfalls einen bedeutenden Anteil hält. Daimler testet aktiv autonome Lkw mit Level-4-Technologie und konzentriert sich dabei auf den Fernverkehr. Das Unternehmen arbeitet mit verschiedenen Technologieanbietern zusammen und arbeitet eng mit Regierungen zusammen, um die Vorschriften einzuhalten. Die autonomen Lkw von Daimler nutzen das Know-how von Daimler im Bereich Nutzfahrzeuge.fortschrittliche Fahrerassistenzsystemeund KI, um Sicherheit und Effizienz zu gewährleisten. Durch die Integration autonomer Technologie in seine Flotte und das Angebot von Dienstleistungen für Logistikunternehmen will Daimler seinen Anteil in der autonomen Lkw-Branche ausbauen.

LISTE DER WICHTIGSTEN AUTONOMEN LKW-UNTERNEHMEN IM PROFIL:

- Daimler AG (Deutschland)

- AB Volvo(Schweden)

- Waymo LLC (USA)

- Continental AG(Deutschland)

- Tesla (USA)

- PlusAI Inc.(UNS.)

- Caterpillar (USA)

- ai (USA)

- TATA Motors (Indien)

- Waabi AI (Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2025:Volvo Group Venture Capital AB investierte in das kanadische Unternehmen Waabi Innovation Inc., um die nächste Generation autonomer Lkw-Technologie zu entwickeln. Waabi entwickelt künstliche Intelligenztechnologie der nächsten Generation, um Autonomie in großem Maßstab zu lösen. Das Unternehmen stellte kürzlich den Waabi Driver vor, seine zentrale autonome Lkw-Lösung, die für die Kommerzialisierung in großem Maßstab und den sicheren Einsatz konzipiert ist.

- Januar 2025:Aurora, Continental und NVIDIA schließen sich Teams zusammen, um fahrerlose Lkw in den USA auf den Markt zu bringen. Dies ist die erste Partnerschaft in den Bundesstaaten, die diese Fahrzeuge in der Automobilindustrie skaliert. Continental möchte die Entwicklung und den Einsatz fahrerloser Lkw in den USA beschleunigen.

- Januar 2025:Torc Robotics, eine in Virginia ansässige unabhängige Tochtergesellschaft der Daimler Truck AG und Pionier bei der Kommerzialisierung selbstfahrender Fahrzeugtechnologie, hat eine Anlage in Hillwoods AllianceTexas-Entwicklung in Fort Worth gemietet, die als autonomer LKW-Hub im Raum Dallas-Fort Worth dienen wird. Ziel der Daimler Truck AG ist es, ihre autonomen Lkw-Fähigkeiten zu beschleunigen und sich auf die Skalierung des Geschäfts vorzubereiten, um den Kundenbedürfnissen gerecht zu werden. Dieser Schritt steht im Einklang mit dem Ziel des Unternehmens, führend in der autonomen Lkw-Technologie zu sein und eine effiziente Transportlösung anzubieten

- Dezember 2024:Volvo Autonomous Solutions (V.A.S.) und DHL Supply Chain starteten autonome Lkw-Transporte in Texas mit dem Volvo VNL Autonomous, angetrieben von der Aurora Driver-Technologie. Der erste Betrieb umfasst die Strecken Dallas–Houston und Fort Worth–El Paso, wobei während dieser Validierungsphase Sicherheitsfahrer anwesend sein werden.

- November 2024:Caterpillar Inc. demonstrierte erfolgreich den vollständig autonomen Betrieb seines Cat 777-Geländewagens. Das Debüt dieses neuesten Modells von Cat MineStar Command für den Transport im Bull Run-Werk von Luck Stone in Chantilly, Virginia, USA, markiert einen wichtigen Meilenstein für Caterpillars Ziel, eine autonome Transportlösung für den Steinbruch- und Zuschlagstoffsektor bereitzustellen.

BERICHTSBEREICH

Der globale Marktforschungsbericht für autonome Lkw bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Fahrzeugtypen, Design und Technologie. Darüber hinaus bietet es Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,04 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Tausend Einheiten) |

|

Segmentierung |

Nach Autonomiegrad

Nach Antriebsart

Nach LKW-Typ

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der Markt im Jahr 2026 auf 46,58 Milliarden US-Dollar geschätzt und soll bis 2034 einen Wert von 107,7 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,04 % verzeichnen wird.

Es wird prognostiziert, dass die steigende Nachfrage nach effizienten Logistikabläufen das globale Marktwachstum vorantreiben wird.

Nordamerika war 2026 Marktführer.

Zu den wichtigsten Marktteilnehmern zählen Daimler AG, AB Volvo, Waymo LLC, Continental AG und Tesla.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 248

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf