Marktgröße, Anteil und Branchenanalyse für Autorefraktoren und Keratometer, nach Produkttyp (Autorefraktor, Keratometer und Hybrid), nach Tragbarkeit (Tischgerät und Handgerät), nach Indikation (Hyperopie, Myopie, Astigmatismus und andere), nach Endbenutzer (Krankenhäuser, Augenkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

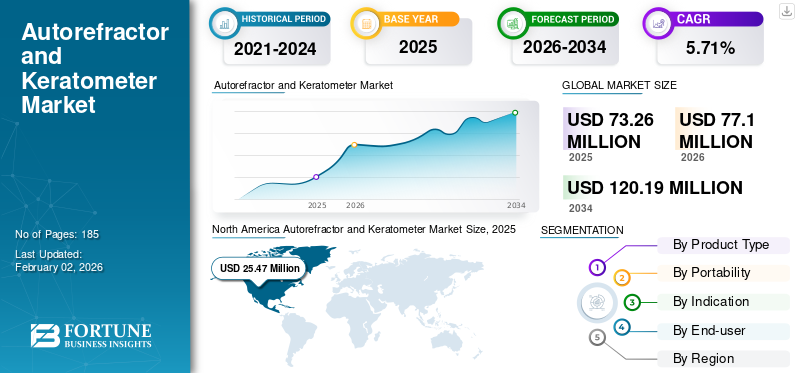

Die globale Marktgröße für Autorefraktoren und Keratometer wurde im Jahr 2025 auf 73,26 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 77,1 Millionen US-Dollar im Jahr 2026 auf 120,19 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,71 % aufweisen. Nordamerika dominierte den Markt für Autorefraktoren und Keratometer mit einem Marktanteil von 2,45 % im Jahr 2025

Ein Autorefraktor und ein Keratometer sind wichtige ophthalmologische Instrumente zur Beurteilung verschiedener Aspekte der Augengesundheit und des Sehkorrekturbedarfs. Ein Autorefraktor (auch automatisierter Refraktor oder Autorefraktometer genannt) misst den Brechungsfehler einer Person, indem er analysiert, wie sich das Licht beim Eintritt in das Auge verändert, und berechnet so den Brechungsfehler. Ein Keratometer ist ein Instrument zur Messung der Krümmung der Hornhautvorderfläche. Es projiziert einen Lichtstrahl auf die Hornhaut und das reflektierte Bild wird analysiert, um die Krümmung zu bestimmen. Darüber hinaus kombiniert ein Autorefraktor-Keratometer (ARK) sowohl Autorefraktion als auch Keratometrie in einem einzigen Gerät und ermöglicht so eine umfassende Augenbeurteilung.

Das Marktwachstum wird durch die erhebliche Belastung durch Augenerkrankungen wie Astigmatismus, Weitsichtigkeit und Katarakt angetrieben, die zu Sehbehinderungen führen können. Diese wachsende Bedeutung der Frühdiagnose von Augenerkrankungen treibt die Nachfrage nach Autorefraktoren und Keratometern voran.

Zu den führenden Unternehmen auf dem Markt gehören Topcon Corporation, NIDEK CO., LTD., Carl Zeiss Meditech AG und andere, die sich auf zahlreiche Wachstumstaktiken wie Produktverbesserungen und geografische Expansion konzentrieren, um ihre Produktreichweite auf der ganzen Welt zu erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Prävalenz von Augenerkrankungen um die Marktexpansion voranzutreiben

In den letzten Jahren kam es aufgrund von Änderungen des Lebensstils, einer alternden Bevölkerung und zunehmenden Diabeteserkrankungen zu einem sprunghaften Anstieg der Inzidenz von Augenerkrankungen. Diese Erkrankungen sind für die zunehmende Belastung durch Hyperopie, Astigmatismus und Myopie verantwortlich und erfordern eine detaillierte diagnostische Beurteilung des Brechungsfehlers und der Hornhautoberfläche.

- Laut den vom National Center for Biotechnology Information (NCBI) im September 2023 veröffentlichten Daten nimmt beispielsweise die Myopie-Inzidenz weltweit zu, und es wird erwartet, dass bis 2050 fast die Hälfte der Weltbevölkerung an Myopie leiden wird, wobei etwa 10,0 % stark kurzsichtig sind.

Darüber hinaus konzentrieren sich mehrere Regierungen, Gesundheitsbehörden und Augenheilkundeanbieter zunehmend auf die Früherkennung von Augenerkrankungen, um sehbedingte Krankheiten besser behandeln und lindern zu können. Es wird erwartet, dass solche vorbeugenden Maßnahmen die Auslastung von Autorefraktoren und Keratometern erhöhen und so das Marktwachstum im Prognosezeitraum vorantreiben.

Marktbeschränkungen

Ein begrenztes Bewusstsein für Augendiagnose und Bedenken hinsichtlich der Erschwinglichkeit können das Marktwachstum behindern

Trotz der weltweit zunehmenden Prävalenz von Augenkrankheiten ist das Bewusstsein für die Bedeutung regelmäßiger Augenuntersuchungen in vielen Ländern mit niedrigem und mittlerem Einkommen nach wie vor begrenzt. Darüber hinaus stellen die erheblichen Kosten von High-End-Modellen erhebliche Hindernisse für eine breite Einführung in diesen Ländern dar. Dies kann für kleinere Kliniken und Krankenhäuser unerschwinglich werden und deren Verfügbarkeit in diesen Einrichtungen verringern.

- Bimedis erwähnte beispielsweise, dass die High-End-Autorefraktormodelle ab 2025 mehr als 25.000 US-Dollar kosten können, was eine erhebliche Investition für ressourcenbeschränkte Gesundheitseinrichtungen darstellt.

Darüber hinaus führt ein begrenztes öffentliches Bewusstsein oft zu einem verzögerten Zugang zu grundlegender Augenpflege. Dies kann die Nachfrage nach Autorefraktoren und Keratometern verringern und die Marktexpansion behindern.

Marktchancen

Anstieg strategischer Partnerschaften zwischen wichtigen Teilnehmern zur Steigerung der Produktverkäufe

Angesichts der steigenden Nachfrage nach fortschrittlichen Diagnosegeräten schalten Top-Unternehmen auf Innovation. Dieser sich entwickelnde Schwerpunkt hat zu einem Anstieg der klinischen Forschung zu Augenerkrankungen geführt und eine Welle von Kooperationen, Fusionen und Übernahmen ausgelöst. Dadurch soll die Produktmodernisierung vorangetrieben werden, einschließlich der Entwicklung handgehaltener Autorefraktoren und anderer fortschrittlicher Werkzeuge.

- Beispielsweise erwarb die Carl Zeiss Meditec AG im April 2024 D.O.R.C. (Dutch Ophthalmic Research Center), um seine ophthalmologische Produktpalette und seine digitalen Workflow-Fähigkeiten zu stärken.

Da Unternehmen zunehmend ihre Kräfte bündeln, werden ihr gebündeltes Fachwissen und ihre Ressourcen die Entwicklung modernster Augendiagnosegeräte, einschließlich Autorefraktoren und Keratometer, beschleunigen. Dieser Anstieg der Zusammenarbeit dürfte eine Welle von Produkteinführungen auslösen und vielversprechende Möglichkeiten für die Marktexpansion eröffnen.

Marktherausforderungen

Der Mangel an ausgebildeten Experten kann das Marktwachstum behindern

Der Mangel an Experten auf dem Gebiet der Augenheilkunde stellt eine erhebliche Herausforderung dar, die voraussichtlich die Nachfrage nach Autorefraktoren und Keratometern bremsen wird. Dieser Mangel kann den effektiven Einsatz und die Nutzung fortschrittlicher Diagnosetechnologien einschränken, die für eine genaue Diagnose und Behandlung von Augenerkrankungen unerlässlich sind.

Darüber hinaus kann der Mangel an geschultem Personal den Zugang der Patienten zu lebenswichtigen Diagnosediensten einschränken und möglicherweise die Marktexpansion behindern.

- Beispielsweise heißt es in einem im Februar 2024 veröffentlichten Bericht der American Academy of Ophthalmology (AAO), dass es in den USA weniger als 60.000 Augentechniker gab, die über 19.000 praktizierende Augenärzte unterstützten. Dies wird voraussichtlich zu einem erheblichen Ungleichgewicht zwischen Angebot und Nachfrage führen.

Ein solcher Arbeitskräftemangel könnte dazu führen, dass Gesundheitsdienstleister weniger in der Lage sind, Patienten zu diagnostizieren, wodurch sich solche Verfahren verzögern und letztendlich die Nutzung von Autorefraktoren und Keratometern behindert werden. Dies wiederum dürfte den Markt in den kommenden Jahren behindern.

Markttrends für Autorefraktoren und Keratometer

Technologische Fortschritte zur Steigerung des Marktwachstums

Die jüngsten Fortschritte bei Autorefraktoren und Keratometern verändern die Landschaft der Diagnose von Augenerkrankungen. Durch die Integration digitaler und automatisierter Funktionen wurde die Funktionalität dieser Geräte verbessert und ermöglicht genauere Untersuchungen. Moderne Geräte sind in der Lage, Patientendaten zu speichern und zu analysieren und mit zu integrierenEHRSysteme und die Erstellung detaillierter Diagnoseberichte. Digitale Autorefraktoren verbessern die Genauigkeit und Wirksamkeit von Augenuntersuchungen durch digitale Anzeigen und automatisierte Ausdrucke.

Darüber hinaus umfassen einige der jüngsten Fortschritte verbesserte Bildgebungsfähigkeiten durch hochauflösende Kameras, die die Aufnahme detaillierter Bilder und die Bestimmung der Augengesundheit ermöglichen. Diese Fortschritte haben es Optikern ermöglicht, subtile Veränderungen in der Anatomie des Auges zu erkennen. Dies hilft außerdem bei der Früherkennung und Festlegung der Behandlung von Erkrankungen wie Katarakt und Keratokonus.

Darüber hinaus ist die Integration vonKünstliche Intelligenz (KI)und maschinelles Lernen (ML) in Autorefraktor- und Keratometersystemen haben Präzisionsanalysen und Echtzeit-Datenanalysen ermöglicht. Diese Systeme bieten seit Kurzem Funktionen wie automatisierte Fokussierung, Cloud-Integration und Patientendatenverfolgung. Man geht davon aus, dass solche Fortschritte ihre Akzeptanz in der Augenheilkunde steigern werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Die COVID-19-Pandemie hatte negative Auswirkungen auf das weltweite Wachstum des Marktes für Autorefraktoren und Keratometer. Die weit verbreitete Störung der Gesundheitsversorgung in dieser Zeit führte zu einem Rückgang der Nachfrage nach Untersuchungs- und Diagnoseinstrumenten, einschließlich ophthalmologischer Instrumente. Dies war hauptsächlich auf die geringeren Patientenbesuche in augenärztlichen Einrichtungen zurückzuführen. Infolgedessen mussten namhafte Unternehmen der Branche während der Pandemie einen erheblichen Umsatzrückgang hinnehmen.

- So verzeichnete die Carl Zeiss Meditec AG einen Umsatzrückgang von -7,0 %ophthalmologische Geräteim Jahr 2020 in Höhe von 991,0 Mio. USD.

Darüber hinaus verschoben mehrere Patienten während des Ausbruchs ihre Besuche in Gesundheitseinrichtungen für Augenuntersuchungen, was zu einer geringeren Nutzung von Autorefraktoren und Keratometern führte.

Mit der Lockerung der Lockdown-Beschränkungen im Jahr 2021 und einer Wiederbelebung der Patientenbesuche in augenärztlichen Einrichtungen begann sich der Markt jedoch zu erholen und kehrte schließlich zu seinem Wachstumskurs vor der Pandemie zurück.

Segmentierungsanalyse

Nach Produkttyp

Hybridsegment wird Marktführer aufgrund vonHohe Genauigkeit von ARKs

Basierend auf dem Produkttyp wird der Markt in Autorefraktor, Keratometer und Hybrid unterteilt. Es wird erwartet, dass das Hybridsegment im Prognosezeitraum einen großen Marktanteil halten wird. Das Wachstum des Segments ist auf die hohe Genauigkeit von Autorefraktor-Keratometern (ARKs) (Hybrid) im Vergleich zu eigenständigen Geräten für Augenuntersuchungen zurückzuführen. Dies hat wichtige Akteure dazu veranlasst, die Einführung solcher Geräte zu verstärken und deren Einsatz in der Augenheilkunde zu fördern, was voraussichtlich das Wachstum des Segments vorantreiben wird.

- Im April 2024 beispielsweise hat NIDEK CO., LTD. brachte das ARK-F/AR-F Auto Ref/Keratometer auf den Markt, das eine vollautomatische Messung der Augengesundheit bietet.

Es wird erwartet, dass das Autorefraktor-Segment im Prognosezeitraum ein erhebliches Wachstum verzeichnen wird. Wichtige Unternehmen integrieren neue Technologien wie KI undmaschinelles Lernen, um die Eigenschaften von Autorefraktoren zu verbessern und dadurch ihre diagnostischen Ergebnisse zu verbessern. Es wird erwartet, dass diese Fortschritte ihre Akzeptanz im gesamten Gesundheitswesen erhöhen und so das Wachstum des Segments vorantreiben.

Durch Portabilität

Tabletop-Segment wird aufgrund seiner hohen Präferenz in Optometrischen Büros den Markt dominieren

Basierend auf der Portabilität wird der Markt in Tisch- und Handheld-Geräte unterteilt. Es wird erwartet, dass das Tabletop-Segment im Prognosezeitraum einen großen Marktanteil halten wird. Das Wachstum des Segments ist auf die hohe Nachfrage nach Tischsystemen in optometrischen Praxen zurückzuführen, da diese sich ideal für die Durchführung umfassender Augenuntersuchungen eignen.

Es wird erwartet, dass das Handheld-Segment im Prognosezeitraum ein erhebliches Wachstum verzeichnen wird. Handgeräte bieten Flexibilität und Komfort und sind besonders nützlich für mobile Kliniken, Hausbesuche und Vorsorgeuntersuchungen in Schulen oder am Arbeitsplatz. Insbesondere in ländlichen oder unterversorgten Regionen besteht eine steigende Nachfrage nach tragbaren, batteriebetriebenen und leichten Geräten, was namhafte Akteure dazu ermutigt, neue Geräte auf den Markt zu bringen und zum Segmentwachstum beizutragen.

- Beispielsweise brachte Remidio Innovative Solutions Pvt Ltd. im Oktober 2022 Instaref R20 auf den Markt, ein tragbares Autorefraktometer, das auf Shack-Hartmann-Aberrometrie basierende Technologie zur Bestimmung des Brechungsfehlers nutzt.

Durch Angabe

Wachsende Verbreitung von Weitsichtigkeit soll das Wachstum des Segments vorantreiben

Je nach Indikation wird der Markt in Hyperopie, Myopie, Astigmatismus und andere unterteilt. Das Hyperopie-Segment hatte im Jahr 2024 den größten Marktanteil. Die zunehmende Prävalenz von Hyperopie sowohl bei Erwachsenen als auch bei Kindern treibt den Einsatz effektiver Diagnoselösungen wie Autorefraktoren und Keratometer voran, was das Wachstum des Segments voraussichtlich ankurbeln wird.

- Beispielsweise gab die Cleveland Clinic im März 2023 an, dass weltweit voraussichtlich etwa 4,6 % der Kinder und 30,9 % der Erwachsenen von Weitsichtigkeit betroffen sein werden.

Es wird prognostiziert, dass das Myopie-Segment in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen wird, angetrieben durch Faktoren wie die wachsende geriatrische Bevölkerung und die längere Bildschirmzeit von Einzelpersonen aufgrund der zunehmenden Nutzung digitaler Geräte. Diese Erkrankungen können das Auftreten von Myopie weiter erhöhen und den Bedarf an Autorefraktoren und Keratometern steigern.

Es wird erwartet, dass das Astigmatismus-Segment im prognostizierten Zeitraum einen erheblichen Anteil haben wird, was auf die zunehmende Verfügbarkeit moderner und fortschrittlich ausgestatteter Geräte zurückzuführen ist, die das Diagnoseszenario für diese Erkrankung verbessern.

Aufgrund der zunehmenden Belastung durch Brechungsfehler, die durch Keratokonus, Katarakte und andere Erkrankungen verursacht werden, wird erwartet, dass der Anteil des Segments „Sonstige“ stagniert. Diese Erkrankungen können eine häufige Diagnose erforderlich machen, was voraussichtlich die Nachfrage nach Autorefraktoren und Keratometern ankurbeln wird.

Vom Endbenutzer

Die steigende Zahl ophthalmologischer Diagnoseverfahren förderte das Wachstum des Krankenhaussegments

Je nach Endverbraucher ist der Markt in Krankenhäuser, Augenkliniken und andere unterteilt.

Das Segment Krankenhäuser dominierte den Markt im Jahr 2024, was auf das hohe Volumen an ophthalmologischen Diagnoseverfahren zurückzuführen ist, die in Krankenhäusern durchgeführt werden. Dies ist auf die großen Ressourcen zurückzuführen, die in diesen Umgebungen zur Verfügung stehen, was zu einem breiten Zugang zu fortschrittlicher Ausrüstung führt.

Es wird erwartet, dass das Segment der Augenkliniken im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird. Dieses Wachstum wird durch die zunehmende Zahl von Augenkliniken weltweit vorangetrieben, was den Bedarf an der Installation fortschrittlicher Diagnosegeräte wie Autorefraktoren und Keratometer erhöht.

- Beispielsweise eröffnete UC Davis Health im Dezember 2022 eine neue hochmoderne Augenpflegeeinrichtung in Sacramento.

Das Segment „Andere“, einschließlichTelegesundheitund akademischen Kliniken wird in den kommenden Jahren aufgrund zunehmender Initiativen und Partnerschaften, die darauf abzielen, die Diagnoselandschaft im Gesundheitswesen zu verbessern und dadurch den Zugang zur Sehhilfe zu verbessern, voraussichtlich deutlich zunehmen.

AUTOREFRAKTOR- UND KERATOMETER-MARKT REGIONALER AUSBLICK

Geografisch betrachtet wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Autorefractor and Keratometer Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 25,47 Millionen US-Dollar aus, was 2,45 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 26,65 Millionen US-Dollar erreichen. Die fortschrittliche Gesundheitsinfrastruktur, die Erstattungsrichtlinien und die starke Präsenz wichtiger Akteure führen zu einer höheren Verfügbarkeit von Autorefraktoren und Keratometern in der Region und befeuern das Marktwachstum.

In den USA führt die wachsende Zahl von Augenerkrankungen, die durch die erhebliche Belastung durch Diabetes verursacht werden, zu einem Anstieg der Patientenbesuche in augenärztlichen Einrichtungen. Es wird erwartet, dass dieser Trend die Einführung modernster Diagnosesysteme vorantreibt und zum Marktwachstum des Landes beiträgt.

- Beispielsweise gaben die Centers for Disease Control and Prevention (CDC) im Mai 2024 an, dass in den USA fast 38,4 Millionen Menschen mit Diabetes leben.

In Kanada treibt die zunehmende Inzidenz von Augenerkrankungen wie unregelmäßigem Astigmatismus, Keratokonus und anderen sehbezogenen Problemen die Einführung von Aberrometern für die Diagnose voran und trägt damit weiter zur Marktexpansion im Land bei.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 30,63 Millionen US-Dollar und eroberte damit 3,55 % des weltweiten Marktanteils. Im Jahr 2026 wird ein Wert von 32,39 Millionen US-Dollar prognostiziert. Der Markt in Europa hielt im Jahr 2024 aufgrund der Norm einen erheblichen Marktanteilmedizinisches GerätVorschriften, die hochwertige Diagnosewerkzeuge fördern und die Nachfrage nach Autorefraktoren und Keratometern steigern. Darüber hinaus unterstützt die große Zahl an Augenärzten in der Region die höheren Diagnoseraten im Bereich der Augengesundheit, was das Marktwachstum voraussichtlich weiter ankurbeln wird.

- Beispielsweise erwähnte das Royal College of Ophthalmologists (RCOpth) im Dezember 2023, dass im Vereinigten Königreich rund 3.377 Augenärzte im Fachregister eingetragen seien.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 11,85 Millionen US-Dollar aus, was 1,97 % des weltweiten Marktes entspricht, und soll bis 2026 auf 12,59 Millionen US-Dollar anwachsen. Das Wachstum ist auf die zunehmenden Investitionen in die ophthalmologische Diagnostik durch Länder wie Indien, China und Japan zurückzuführen, die die Einführung von Autorefraktoren und Keratometern in der gesamten Region unterstützen. Darüber hinaus wird erwartet, dass der große Patientenkreis, der an Augenkrankheiten leidet, die Nachfrage nach solchen Geräten weiter ankurbeln wird.

- Laut der im November 2022 vom International Journal of Community Medicine and Public Health veröffentlichten Studie gab es beispielsweise 47,8 % der Fälle von Astigmatismus bei Kindern im schulpflichtigen Alter in der Region Süd-Delhi in Indien.

Lateinamerika undNaher Osten und Afrika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 2,94 Millionen US-Dollar und machte 2,07 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 3,05 Millionen US-Dollar erreichen. Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 2,37 Millionen US-Dollar 3,16 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 2,43 Millionen US-Dollar erreichen.

Es wird erwartet, dass die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas im Prognosezeitraum mit einer moderaten jährlichen Wachstumsrate wachsen. Eine hohe Inzidenz von Sehbehinderungen, eine große Zahl von Augenärzten und ein zunehmender Fokus auf die Entwicklung der Gesundheitsinfrastruktur dürften die Durchdringung von verbessernophthalmologische Diagnosegerätein diesen Regionen.

- Beispielsweise kündigte die saudi-arabische Regierung im Januar 2024 im Rahmen ihres Programms Vision 2030 eine Investition von über 65,0 Milliarden US-Dollar an, um die Gesundheitsinfrastruktur des Landes zu verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus prominenter Akteure liegt auf der Einführung neuartiger Produkte, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Markt ist mit großen Playern wie der Carl Zeiss Meditech AG, Topcon Corporation und NIDEK CO., LTD konsolidiert. Diese Akteure waren für den bedeutenden globalen Autorefraktor verantwortlich undKeratometer-MarktAnteil im Jahr 2024. Dies ist auf eine starke Marktpräsenz zurückzuführen, die durch robuste Vertriebsnetze (sowohl indirekt als auch direkt) und ein diversifiziertes Produktportfolio an Diagnoselösungen unterstützt wird. Darüber hinaus konzentrieren sich diese Unternehmen auf die Einführung neuer Produkte, den Eintritt in unerschlossene Märkte und priorisieren die Entwicklung technologisch fortschrittlicher Produkte, um ihren Wettbewerbsvorteil zu wahren. Weitere auf dem Markt tätige Akteure sind EssilorLuxottica, CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.), Bausch + Lomb und andere kleine und mittlere Akteure. Diese Akteure konzentrieren sich auf Partnerschaften, Kooperationen und andere Strategien, um ihre Marktreichweite zu erweitern.

LISTE DER SCHLÜSSELAUTOREFRAKTORUND KERATOMETER-UNTERNEHMEN PROFILIERT

- EssilorLuxottica (Frankreich)

- Carl Zeiss Meditec AG(Deutschland)

- Topcon Corporation(Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- NIDEK CO., LTD. (Japan)

- Bausch + Lomb (Kanada)

- Visionix(UNS.)

- Remidio Innovative Solutions Pvt Ltd. (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2024:EssilorLuxottica erwarb 80,0 % der Anteile an Heidelberg Engineering, einem Unternehmen, das auf Diagnoselösungen, Gesundheits-IT und digitale chirurgische Technologien für die klinische Ophthalmologie spezialisiert ist.

- Dezember 2023:Die Carl Zeiss Meditech AG gab ihre Vereinbarung zum Erwerb von 100,0 % der Anteile an Dutch Ophthalmic Research Center (International) B.V. (D.O.R.C.) von Eurazeo SE bekannt.

- November 2023:CANON MEDICAL SYSTEMS CORPORATION hat sich mit der Cleveland Clinic zusammengetan, um innovative Bildgebungs- und Gesundheits-IT-Technologien zu entwickeln, die darauf abzielen, die Diagnose und Versorgung von Patienten, einschließlich der Augenheilkunde, zu verbessern.

- Mai 2022:Visionix und Right MFG. Co., Ltd. unterzeichnete eine Partnerschaftsvereinbarung für den Vertrieb des beliebten tragbaren Autorefraktors/Keratometers Retinomax in Europa, Amerika und im asiatisch-pazifischen Raum.

- Juni 2019:NIDEK CO., LTD. brachte das Keratometer ARK-F/AR-F auf den Markt, ein vollautomatisches Gerät für Augenmessungen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,71 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Durch Portabilität

|

|

|

Durch Angabe

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 73,26 Millionen US-Dollar und soll bis 2034 120,19 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 25,47 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 5,71 % aufweisen wird.

Nach Endverbrauchern war das Segment Krankenhäuser marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Verbreitung von Augenerkrankungen und technologische Fortschritte bei Diagnosesystemen.

Carl Zeiss Meditec AG, Topcon Corporation und NIDEK CO., LTD. sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2024 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 185

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf