Marktgröße, Anteil und Branchenanalyse von Aviation Cloud, nach Typ (Private Cloud, Public Cloud und Hybrid Cloud), nach Architektur (SaaS (Software as a Service), PaaS (Platform as a Service) und IaaS (Infrastructure as a Service)), nach Endbenutzer (Fluggesellschaften, Flughäfen und Flugzeughersteller), nach Anwendung (Flugbetrieb und -planung, Flugzeugwartung und -technik, Passagierservice und Kundenerfahrung, Crewmanagement und -schulung und andere) und regionale Prognose. 2026-2034

Größe und Anteil des Aviation Cloud-Marktes

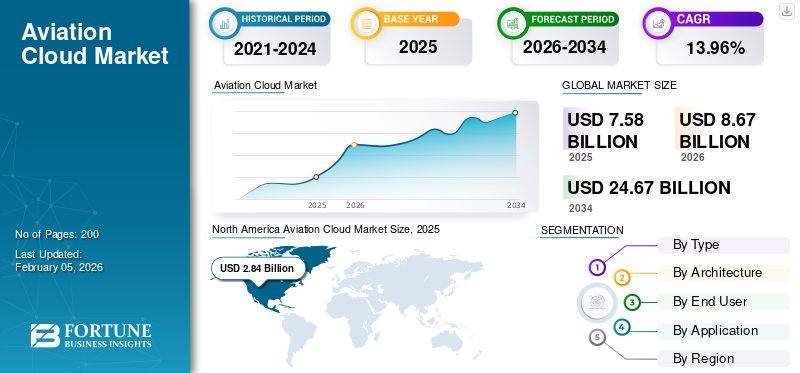

Die globale Cloud-Marktgröße für die Luftfahrt wurde im Jahr 2025 auf 7,58 Milliarden US-Dollar geschätzt und wird voraussichtlich von 8,67 Milliarden US-Dollar im Jahr 2026 auf 24,67 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,96 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Cloud-Markt für die Luftfahrt und hatte im Jahr 2025 einen Marktanteil von 37,42 %.

Das Wachstum des Luftfahrt-Cloud-Marktes wird durch steigende Mengen an Betriebsdaten vorangetrieben, die von vernetzten Flugzeugen, fortschrittlichen Sensoren und passagierorientierten Systemen generiert werden. Fluggesellschaften verlassen sich zunehmend auf zentralisierte Cloud-Plattformen, um unterschiedliche Legacy-Systeme zu vereinheitlichen und so prädiktive Analysen, dynamische Flugplanung und Treibstoffoptimierung zu ermöglichen. Flughäfen nutzen Cloud-Lösungen, um die Kapazitätsplanung, Anlagennutzung und Sicherheitskoordination zu verbessern, während Flugzeughersteller Cloud-Konnektivität in digitale Zwillinge und Lebenszyklusmanagement-Frameworks integrieren.

Aviation Cloud ist eine cloudbasierte Technologie, die im gesamten Luftfahrtsektor eingesetzt wird, einschließlich Fluggesellschaften, Flughäfen, Flugzeugherstellern und Flugverkehrsmanagement. Es hilft der Luftfahrtindustrie, Daten in Echtzeit auszutauschen und skalierbare Datenverarbeitung durchzuführen, um verschiedene Vorgänge wie Flugplanung, vorausschauende Wartung, Passagierservice, Gepäckverfolgung und Sicherheit. Es wird erwartet, dass der Cloud-Markt für die Luftfahrt im Prognosezeitraum erheblich wachsen wird, da die Fluggesellschaften einem zunehmenden Druck ausgesetzt sind, ihre Abläufe zu modernisieren.

Der Marktanteil von Aviation Cloud ist mäßig konzentriert, wobei globale Technologieanbieter und auf die Luftfahrt spezialisierte Softwareanbieter führende Positionen einnehmen. Die Wettbewerbsdynamik entwickelt sich jedoch weiter, da Nischenanbieter spezialisierte Anwendungen bereitstellen, die für die Einhaltung gesetzlicher Vorschriften, sicherheitskritische Umgebungen und branchenspezifische Arbeitsabläufe optimiert sind. Software-as-a-Service-Bereitstellungsmodelle dominieren bei neuen Bereitstellungen und spiegeln die Präferenz der Betreiber für Skalierbarkeit und reduzierten Infrastrukturbesitz wider.

Trends auf dem Cloud-Markt für die Luftfahrt deuten auf eine beschleunigte Migration hin zu Hybrid- und Multi-Cloud-Architekturen hin. Diese Modelle gleichen Datensouveränität, Latenzmanagement und Cybersicherheitsanforderungen aus. Künstliche Intelligenz und fortschrittliche Analysen werden zunehmend in Cloud-Plattformen für die Luftfahrt integriert und verbessern so die Betriebsprognose und das Störungsmanagement.

Es wird erwartet, dass das Wachstum des Luftfahrt-Cloud-Marktes im Prognosezeitraum strukturell stark bleibt. Die Expansion wird durch Flottenwachstum, digitale Regulierung und langfristige Effizienzanforderungen unterstützt. Die regionalen Akzeptanzmuster variieren, aber Cloud-Plattformen werden für die Wettbewerbsfähigkeit der Luftfahrt und die Betriebskontinuität immer wichtiger.

Zu den wichtigsten Akteuren auf dem Luftfahrt-Cloud-Markt gehören AWS, Microsoft Azure, Google Cloud, IBM, Oracle, SITA und Salesforce. Beispielsweise betreibt AWS Airline-Plattformen wie die digitalen Dienste von Ryanair. Cloud-Technologie wird zunehmend eingesetzt, um die betriebliche Effizienz zu verbessern und das Kundenerlebnis zu verbessern. Wichtige Akteure wie AWS, Azure und Google Cloud gehen strategische Partnerschaften mit Fluggesellschaften auf der ganzen Welt ein, um KI-, Analyse- und Infrastrukturlösungen bereitzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Aviation-Cloud-Markt

- Marktgröße 2025: 7,58 Milliarden US-Dollar

- Marktgröße 2026: 8,67 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 24,67 Milliarden US-Dollar

- CAGR: 13,96 % von 2026–2034

- Nordamerika dominierte den globalen Cloud-Markt für die Luftfahrt mit einem Anteil von 37,42 % im Jahr 2025.

- Das Public-Cloud-Segment wird im Jahr 2026 voraussichtlich 51,03 % des Marktanteils ausmachen.

- Es wird erwartet, dass das Segment der Fluggesellschaften im Jahr 2026 einen dominanten Marktanteil von 64,34 % halten wird.

Nordamerika

Nordamerika war mit einem Umsatz von 2,84 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und wird voraussichtlich im Jahr 2026 einen Umsatz von 3,24 Milliarden US-Dollar erreichen, was auf die schnelle Einführung der Cloud im gesamten Flugbetrieb zurückzuführen ist.

Europa

Auf Europa entfielen im Jahr 2025 2,11 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 auf 2,43 Milliarden US-Dollar anwächst, unterstützt durch Initiativen zur digitalen Transformation bei Flughäfen und Fluggesellschaften.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 23,90 % des Weltmarktes, erreichte 1,81 Milliarden US-Dollar und soll bis 2026 auf 2,10 Milliarden US-Dollar ansteigen.

UNS.

Der Cloud-Markt für die Luftfahrt wird bis 2026 voraussichtlich 2,57 Milliarden US-Dollar erreichen, angetrieben durch Investitionen in das Passagiererlebnis, die betriebliche Effizienz und cloudbasierte Luftfahrtplattformen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,40 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Einführung von Cloud-Technologien im gesamten Flug- und Flughafenbetrieb.

Mehr lesen

Markttrends für Luftfahrt-Clouds

Die Entstehung von Multi-Cloud- und Hybrid-Cloud-Architekturen ist ein wichtiger Markttrend

Fluggesellschaften und Flughäfen setzen Multi-Cloud-Technologie ein, um eine Anbieterbindung zu vermeiden und die Systemzuverlässigkeit sicherzustellen. Der Trend, für bestimmte Aufgaben unterschiedliche Cloud-Anbieter zu nutzen und die Geschwindigkeit der verschiedenen Vorgänge zu verbessern, hat stark zugenommen. Durch die gleichzeitige Nutzung mehrerer Plattformen gewinnen Luftfahrtunternehmen an Flexibilität, optimieren die Kosten und passen den Service an regionale Anforderungen an.

Laut dem State of Multicloud Security Report von Microsoft hatten im Jahr 2024 fast 86 % der Unternehmen bereits eine Multicloud-Technologie eingeführt, da der Ansatz Vorteile wie erhöhte Agilität, Flexibilität und Auswahl bietet. Darüber hinaus hat die Multi-Cloud-Nutzung zur Aufrechterhaltung der Sicherheit zugenommen und es den Fluggesellschaften erleichtert, von veralteten IT-Systemen auf cloudbasierte Lösungen umzusteigen, was das Wachstum des Cloud-Marktes für die Luftfahrt ankurbelt.

- Im August 2024 ging Lufthansa Systems beispielsweise eine Partnerschaft mit Google Cloud ein, um ihre Global Aviation Cloud-Plattform in eine Multi-Cloud-Umgebung zu erweitern und damit ihre bestehenden Microsoft Azure-Dienste zu ergänzen.

Die Markttrends für Luftfahrt-Clouds spiegeln zunehmend den Übergang zu Hybrid- und Multi-Cloud-Strategien wider. Betreiber gleichen die Skalierbarkeit öffentlicher Clouds mit privaten Umgebungen aus, um Latenz-, Ausfallsicherheits- und behördliche Anforderungen zu erfüllen. Dieser Ansatz unterstützt die schrittweise Migration und schützt gleichzeitig sicherheitskritische Workloads.

Die Einführung von Software-as-a-Service nimmt in allen Luftfahrtbereichen weiter zu. Fluggesellschaften bevorzugen modulare Cloud-Anwendungen für das Crew-Management, die Wartungsplanung und die Wiederherstellung nach Störungen. Diese Plattformen reduzieren die Komplexität der Anpassung und beschleunigen die Bereitstellungszyklen. Die Integration künstlicher Intelligenz ist ein bestimmender Trend. Cloudbasierte Analyseplattformen verarbeiten Betriebsdaten, um vorausschauende Wartung, Kraftstoffoptimierung und Bedarfsprognosen zu unterstützen. Diese Fähigkeiten erhöhen die betriebliche Widerstandsfähigkeit und verbessern die finanzielle Leistung.

Die digitale Zwillingstechnologie gewinnt an Bedeutung. Flugzeughersteller und Fluggesellschaften nutzen in der Cloud gehostete digitale Zwillinge, um die Leistung zu simulieren, Lebenszykluskosten zu verwalten und die technische Zusammenarbeit zu unterstützen. Dieser Trend stärkt die strategische Rolle der Cloud über die operativen Systeme hinaus. Die Verbesserung der Cybersicherheit stellt einen weiteren wichtigen Trend dar. Cloud-Plattformen für die Luftfahrt umfassen zunehmend Zero-Trust-Architekturen, Verschlüsselung und kontinuierliche Überwachung. Diese Maßnahmen begegnen der steigenden Bedrohungslage und der regulatorischen Kontrolle, stärken das Vertrauen in die Cloud-Einführung und prägen langfristige Markttrends für Luftfahrt-Clouds.

Marktwachstumstreiber

Steigende Nachfrage nach digitaler Modernisierung und betrieblicher Effizienz zur Förderung des Marktwachstums

Der wichtigste Treiber des Marktes ist die zunehmende Betonung der Aktualisierung veralteter Systeme auf fortschrittliche digitale Plattformen für schnellere und effektivere Abläufe. Das wachsende Bedürfnis nach digitale Transformationin der Luftfahrtindustrie, gepaart mit der Nachfrage nach verbesserter betrieblicher Effizienz, wird voraussichtlich das Wachstum des Marktes im Prognosezeitraum vorantreiben.

Die digitale Transformation in der gesamten Luftfahrtindustrie ist der Haupttreiber des Luftfahrt-Cloud-Marktes. Fluggesellschaften und Flughäfen sind mit zunehmender betrieblicher Komplexität konfrontiert, die durch Verkehrswachstum, Kostendruck und regulatorische Anforderungen bedingt ist. Cloud-Plattformen ermöglichen eine zentrale Datenverwaltung, Echtzeitanalysen und skalierbare Rechenressourcen, die von Legacy-Systemen nicht effizient unterstützt werden können.

Anforderungen an die betriebliche Effizienz beschleunigen die Einführung zusätzlich. Cloudbasierte Flugbetriebs- und Wartungssysteme verbessern die Planungsgenauigkeit, reduzieren Verspätungen und ermöglichen eine vorausschauende Wartung. Diese Funktionen senken direkt die Betriebskosten und verbessern die Anlagenauslastung, sodass Cloud-Investitionen strategisch notwendig und nicht diskretionär sind.

Das Wachstum vernetzter Flugzeugökosysteme ist ein weiterer entscheidender Treiber. Moderne Flugzeuge erzeugen große Mengen an Telemetrie- und Leistungsdaten. Cloud-Plattformen stellen die Infrastruktur bereit, die zum Erfassen, Verarbeiten und Analysieren dieser Daten über Flotten und Regionen hinweg erforderlich ist. Durch die Integration mit den Operationszentralen der Fluggesellschaften werden das Situationsbewusstsein und die Entscheidungsgeschwindigkeit gestärkt. Auch die Erwartungen an das Fahrgasterlebnis beeinflussen die Akzeptanz. Cloud-fähige Kundenplattformen unterstützen Personalisierung, Echtzeitkommunikation und Servicewiederherstellung. Fluggesellschaften nutzen diese Möglichkeiten, um die Loyalität und die Umsatzentwicklung zu verbessern.

Fluggesellschaften und Flughäfen übernehmen in ihren Abläufen schnell die Cloud-Technologie für den Datenzugriff und die Automatisierung in Echtzeit, um eine höhere Effizienz und geringere Kosten zu erzielen.

- Beispielsweise unterzeichnete VirgiThe n Airlines im Juni 2025 einen Siebenjahresvertrag mit Tata Consultancy Services (TCS) zur Modernisierung zentraler Technologiesysteme, einschließlich Preisgestaltung, Sitzplatzzuteilung, Wartung und Prognose der Kundenpräferenzen. Die Partnerschaft nutzt fortschrittliche Technologien wie KI und IoT, um Abläufe zu rationalisieren.

Marktbeschränkungen

Bedenken hinsichtlich Datensicherheit und Datenschutz schränken die Marktexpansion ein

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes gehören im Prognosezeitraum zu den größten Hemmnissen für den Markt. Luftfahrtunternehmen verarbeiten hochsensible Informationen wie Passagierdaten, Flugbetrieb, Wartungs-, Reparatur- und Überholungsdaten der MRO.

Bei der Speicherung der Daten auf Cloud-Plattformen besteht das Risiko von Cyberangriffen, Hacking und unbefugtem Zugriff. Darüber hinaus wird erwartet, dass die strengen regulatorischen Anforderungen und die Notwendigkeit, kritische Infrastrukturen zu schützen, die vollständige Einführung von Cloud-Technologien behindern werden. Daher behindern weiterhin Bedenken hinsichtlich möglicher Datenschutzverletzungen das Wachstum des Marktes.

- Darüber hinaus erfordert die Migration sicherheitskritischer und personenbezogener Daten in die Cloud, dass Luftfahrtunternehmen die sich weiterentwickelnden luftfahrtspezifischen Sicherheitsvorschriften einhalten; zum Beispiel EASA-Informationssicherheitsstandards und Branchenleitlinien der IARA sowie Souveränitätsanforderungen wie die DSGVO/NIS2 der EU und andere regionale Cloud-Vorschriften. Es wird erwartet, dass diese Regulierungs- und Sicherheitsverpflichtungen die Marktexpansion im Prognosezeitraum einschränken werden.

Trotz der starken Nachfragegrundlagen ist der Cloud-Markt für die Luftfahrt mit mehreren strukturellen Einschränkungen konfrontiert. Bedenken hinsichtlich der Datensicherheit und -souveränität bleiben von größter Bedeutung. Luftfahrtsysteme verarbeiten sicherheitskritische und sensible Passagierdaten und erfordern die strikte Einhaltung nationaler und internationaler Vorschriften. Diese Anforderungen erschweren Cloud-Migrationsstrategien, insbesondere zwischen verschiedenen Gerichtsbarkeiten.

Die Integration älterer Systeme stellt eine weitere große Herausforderung dar. Fluggesellschaften und Flughäfen betreiben komplexe Technologie-Stacks, die über Jahrzehnte aufgebaut wurden. Die Migration geschäftskritischer Workloads auf Cloud-Plattformen erfordert eine sorgfältige Phasenplanung, Anpassung und Validierung, wodurch sich die Kosten und die Implementierungsfristen erhöhen.

Auch die Aversion gegenüber operationellen Risiken in der Luftfahrt dämpft die Einführungsgeschwindigkeit. Stakeholder legen Wert auf Systemzuverlässigkeit und Betriebszeit, was zu einem vorsichtigen Einsatz neuer Architekturen führt. Cloud-Ausfälle oder Leistungsprobleme können kaskadierende Auswirkungen auf den Betrieb haben und ein konservatives Beschaffungsverhalten verstärken.

Marktchancen

Cloud-native Transformation des Flug- und Flughafenbetriebs zur Schaffung lukrativer Wachstumschancen

Die Luftfahrtindustrie steht unter dem Druck, das Passagiererlebnis zu verbessern, ohne die Kosten zu überschreiten. Daher migrieren Fluggesellschaften und Flughäfen aktiv wichtige Abläufe wie Passagierservice, Einzelhandel und Gepäckabfertigung auf Cloud-Plattformen. Cloud-native Plattformen werden zu beliebten Tools für die Migration und Transformation wichtiger Abläufe. Fluggesellschaften sind mit schwankenden Anforderungen konfrontiert, die von Cloud-nativen Systemen problemlos bewältigt werden können. Mit SITA Flex können Flughäfen und Fluggesellschaften beispielsweise die Passagierabfertigung ortsunabhängig auf mobilen Geräten und Kiosksystemen einsetzen. Darüber hinaus zielt der zunehmende Trend zur schnellen Cloud-Migration darauf ab, Ausfallzeiten zu minimieren und einen unterbrechungsfreien Betrieb sicherzustellen.

- Beispielsweise schloss IndiGo Airlines im September 2024 die Cloud-Migration in weniger als 18 Monaten ab und schloss alle seine Rechenzentren, um die Skalierbarkeit und den Zugang zu modernen Technologien zu verbessern. Die Fluggesellschaft konzentriert sich jetzt hauptsächlich auf den Einsatz von KI.maschinelles Lernen, Datenanalyse und Business Intelligence, um seine Dienste zu verbessern.

Durch die tiefere Integration von Cloud-Plattformen in die Wertschöpfungsketten der Fluggesellschaften ergeben sich erhebliche Chancen. Durchgängige Transparenz von der Flugplanung bis zur Analyse nach dem Flug ermöglicht Leistungsoptimierung und Kostenkontrolle. Anbieter, die interoperable Lösungen anbieten, können einen erweiterten Umfang innerhalb der Kundenkonten erfassen.

Flughäfen bieten eine unzureichend genutzte Chance. Die Cloud-Einführung unterstützt intelligente Flughafeninitiativen, einschließlich vorausschauendem Passagierflussmanagement und Anlagenüberwachung. Da Flughafenbetreiber ihre Infrastruktur modernisieren, steigt die Nachfrage nach skalierbaren Cloud-Plattformen.

Schwellenländer bieten großes Wachstumspotenzial. Schnelles Verkehrswachstum und Infrastrukturinvestitionen schaffen günstige Bedingungen für Cloud-native Luftfahrtsysteme und umgehen bestehende Einschränkungen. Lokale Partnerschaften und konforme Bereitstellungsmodelle erleichtern den Einstieg. Fortschrittliche Analysen und Anwendungen der künstlichen Intelligenz schaffen Mehrwert. Cloud-Plattformen, die Betriebsdaten in umsetzbare Erkenntnisse umwandeln, stärken die Kundenbindung und die Preissetzungsmacht.

Marktherausforderungen

Hohe Integrationskosten behindern das Marktwachstum

Zahlreiche Fluggesellschaften und Flughäfen betreiben weiterhin geschäftskritische Anwendungen wie Reservierung, Abflugkontrolle, MRO und ATC-Unterstützung auf Großrechnern oder hochgradig angepassten Technologie-Stacks. Die Migration dieser aktuellen Technologien auf Cloud-basierte Technologien erfordert eine Umgestaltung und Umschulung des Personals. Eine solche Umstellung kann hohe Kosten und lange Zeitpläne verursachen, was die Einführung verlangsamen und die vollständige Integration von Cloud-Technologien in den Flugbetrieb behindern kann.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktsegmentierungsanalyse

Nach Typ

Die hohe Nachfrage nach kosteneffizienten und skalierbaren Cloud-Plattformen trug zum Wachstum des Public-Cloud-Segments bei

Auf der Grundlage der Art wird der Markt in klassifiziertPrivate Cloud, Public Cloud und Hybrid Cloud.

Öffentliche Cloud:

Das Public-Cloud-Segment wird im Jahr 2026 mit 51,03 % den größten Cloud-Marktanteil für die Luftfahrt ausmachen. Faktoren wie Kosteneffizienz, Skalierbarkeit und schnellere Bereitstellung treiben das Wachstum des Segments voran. Fluggesellschaften und Flughäfen investieren in die Integration öffentlicher Cloud-Technologie für Passagierservicesysteme (PSS), Abflugkontrolle, Einzelhandel und Analysen. Wichtige Anbieter wie AWS, Microsoft Azure und Google Cloud arbeiten mit verschiedenen Fluggesellschaften und Flughäfen zusammen.

- Beispielsweise erteilte der Lincoln Airport in Nebraska im Februar 2023 einen Auftrag an AeroCloud Systems, einen in Großbritannien ansässigen Anbieter von Flughafenmanagementlösungen, zur Implementierung einer cloudbasierten Flughafenbetriebsplattform mit dem Ziel, den Flughafenbetrieb zu verbessern und das Passagiererlebnis zu verbessern.

Die Einführung öffentlicher Clouds nimmt in nicht sicherheitskritischen Luftfahrtfunktionen rasch zu. Fluggesellschaften stellen öffentliche Cloud-Plattformen für Analysen, Passagiereinbindung, Umsatzmanagement und Tools für die Zusammenarbeit bereit. Die Skalierbarkeit und Elastizität öffentlicher Cloud-Dienste ermöglichen schnelles Experimentieren und Kostenoptimierung. Anbieter öffentlicher Clouds passen ihre Angebote zunehmend an regulierte Branchen an und verbessern so die Eignung für die Luftfahrt. Dieses Segment trägt erheblich zur Vergrößerung des Luftfahrt-Cloud-Marktes bei, insbesondere durch die Einführung von Software-as-a-Service.

Hybride Cloud:

Hybrid Cloud ist im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt, da Luftfahrtunternehmen sowohl Sicherheit und Kontrolle als auch Flexibilität und globale Skalierbarkeit benötigen, was durch die Hybrid Cloud-Technologie erreicht wird. Hybrid-Cloud-Architekturen stellen das am schnellsten wachsende Bereitstellungsmodell dar.

Luftfahrtakteure kombinieren private Umgebungen für geschäftskritische Systeme mit öffentlichen Cloud-Ressourcen für Analysen und kundenorientierte Anwendungen. Dieser Ansatz bringt Sicherheit, Flexibilität und Kosteneffizienz in Einklang. Die Einführung einer Hybrid Cloud spiegelt pragmatische Migrationsstrategien wider und ermöglicht eine schrittweise Transformation ohne Betriebsunterbrechung. Daher sind Hybridbereitstellungen von zentraler Bedeutung für Markttrends in der Luftfahrt-Cloud und zukünftige Plattformstrategien.

Private Cloud:

Private Cloud-Bereitstellungen sind nach wie vor weit verbreitet bei Luftfahrtakteuren, die sicherheitskritische und regulierte Arbeitslasten verwalten. Fluggesellschaften und Flughäfen nutzen private Cloud-Umgebungen, um die Kontrolle über sensible Betriebsdaten, Flugsysteme und behördliche Berichte zu behalten. Dieses Modell unterstützt die strikte Einhaltung von Luftfahrtbehörden und Datensouveränitätsvorschriften. Während die Einführung einer Private Cloud mit höheren Vorlauf- und Betriebskosten verbunden ist, bietet sie vorhersehbare Leistung und verbesserte Sicherheit. Große Netzbetreiber und Drehkreuzflughäfen bevorzugen Private Clouds für Kernbetriebssysteme und behalten so ihre Bedeutung auf dem Luftfahrt-Cloud-Markt bei.

Durch Architektur

Der steigende Bedarf an abonnementbasierten Cloud-Lösungen befeuerte das Wachstum des SaaS-Segments (Software as a Service).

Hinsichtlich der Architektur wird der Markt in SaaS (Software as a Service), PaaS (Platform as a Service) und IaaS (Infrastructure as a Service) eingeteilt.

Software as a Service (SaaS):

DerSaaS (Software as a Service)Es wird erwartet, dass das Segment im Jahr 2026 den größten Marktanteil von 44,49 % erobern wird. Fluggesellschaften und Flughäfen führen SaaS-Lösungen (Software as a Service) ein, um hohe Kapitalinvestitionen in IT-Hardware und unbefristete Lizenzen zu vermeiden. SaaS basiert auf einem abonnementbasierten Preismodell, das eine einfachere Budgetierung ermöglicht, was die Nachfrage voraussichtlich weiter ankurbeln wird. Darüber hinaus bieten Cloud-Lösungsanbieter SaaS-Lösungen an, die sich problemlos in IoT-Sensoren in Flugzeugen, Flughafensystemen und globalen Datenfeeds (Wetter, Verkehrsfluss und Treibstoffpreise) integrieren lassen, was eine schnellere Bereitstellung ermöglicht.

- Beispielsweise kündigte Air India im Juli 2024 die Einführung von iCargo, IBS Software, einer vollständig integrierten SaaS-Plattform zur Digitalisierung seines gesamten Frachtbetriebs an.

Aufgrund der einfachen Bereitstellung und der geringeren Belastung der Infrastruktur dominiert SaaS die Cloud-Einführung in der Luftfahrt. Fluggesellschaften und Flughäfen entscheiden sich zunehmend für SaaS-Lösungen für Crewmanagement, Wartungsplanung und Passagierservices. Standardisierte Funktionalität und Abonnementpreise verbessern die Kostenvorhersehbarkeit. SaaS-Anbieter integrieren die Einhaltung gesetzlicher Vorschriften und Best Practices der Branche und beschleunigen so die Einführung. Diese Architektur macht einen erheblichen Anteil des Luftfahrt-Cloud-Marktes bei Neubereitstellungen aus.

Plattform als Service (PaaS):

Es wird erwartet, dass das PaaS-Segment (Platform as a Service) im Untersuchungszeitraum das am schnellsten wachsende Segment sein wird, da Fluggesellschaften und Flughäfen zunehmend maßgeschneiderte Anwendungen benötigen, die auf Plattformen entwickelt werden, um ihre hochspezifischen Anforderungen zu erfüllen, anstatt sich ausschließlich auf COTS-Software (Commercial Off-The-Shelf) zu verlassen.

Die Einführung von PaaS unterstützt die Anwendungsentwicklung und -integration in Luftfahrt-Ökosystemen. Fluggesellschaften und Hersteller nutzen PaaS, um maßgeschneiderte Analysen, Datenpipelines und Betriebstools zu erstellen. Diese Architektur ermöglicht Innovationen und nutzt gleichzeitig verwaltete Infrastruktur- und Sicherheitsdienste. Die PaaS-Nachfrage ist bei digital ausgereiften Unternehmen, die eine proprietäre Differenzierung anstreben, am stärksten. Seine Rolle nimmt mit der Weiterentwicklung datengesteuerter Luftfahrtstrategien weiter zu.

Infrastruktur als Service (IaaS):

IaaS unterstützt grundlegende Computer-, Speicher- und Netzwerkanforderungen. Luftfahrtakteure setzen IaaS für die Migration älterer Systeme und Hochleistungsrechner-Workloads ein. Obwohl IaaS für Endbenutzer weniger sichtbar ist, unterstützt es eine breitere Cloud-Einführung. Seine Bedeutung liegt in der Ermöglichung von Skalierbarkeit und Notfallwiederherstellung und trägt indirekt zum Wachstum des Cloud-Marktes für die Luftfahrt bei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Das Segment der Fluggesellschaften liegt aufgrund steigender Ausgaben für die Modernisierung der IT-Infrastruktur an der Spitze

Basierend auf dem Endverbraucher ist der Markt in Fluggesellschaften, Flughäfen und Flugzeughersteller unterteilt.

Fluggesellschaften:

Es wird erwartet, dass das Segment der Fluggesellschaften im Jahr 2026 mit einem Marktanteil von 64,34 % die dominierende Stellung einnehmen wird. Fluggesellschaften modernisieren den Flugbetrieb, das Crew-Management und die Wartung durch Plattformdienste. Darüber hinaus tätigen Fluggesellschaften enorme Investitionen in die Modernisierung ihrer IT-Infrastruktur und die Umstellung auf Cloud-Lösungen, was das Wachstum des Segments vorantreibt.

- Beispielsweise beliefen sich die IT-Ausgaben der Fluggesellschaften im Jahr 2024 auf etwa 37 Milliarden US-Dollar, während die IT-Ausgaben der Flughäfen bei etwa 9 Milliarden US-Dollar lagen, wobei die meisten Fluggesellschaften und Flughäfen weitere Steigerungen planen.

Fluggesellschaften stellen das größte Endbenutzersegment im Cloud-Markt für die Luftfahrt dar. Sie setzen Cloud-Plattformen für den Flugbetrieb, die Wartung, das Umsatzmanagement und das Kundenerlebnis ein. Beim Akzeptanzverhalten stehen Zuverlässigkeit, Skalierbarkeit und die Einhaltung gesetzlicher Vorschriften im Vordergrund. Netzwerkbetreiber sind aufgrund der betrieblichen Komplexität führend bei Investitionen, während Billiganbieter die Cloud nutzen, um schlanke Abläufe zu unterstützen. Die Nachfrage der Fluggesellschaften verankert die allgemeine Marktexpansion.

Flughäfen:

Es wird erwartet, dass das Flughafensegment im Untersuchungszeitraum das am schnellsten wachsende Segment sein wird, da regulatorische und Cybersicherheitsanforderungen Flughäfen dazu ermutigen, verwaltete Cloud-Lösungen für Analysen und Sicherheitsüberwachung einzuführen.

- Beispielsweise ging der Noida International Airport im Februar 2025 eine Partnerschaft mit Kyndryl ein, um seine gesamte IT-Infrastruktur aufzubauen und zu verwalten und so einen Support rund um die Uhr und einen sicheren, technologiegesteuerten Betrieb zu gewährleisten.

Flughäfen nutzen zunehmend Cloud-Plattformen, um Kapazitäten, Vermögenswerte und Passagierströme zu verwalten. Cloudbasierte Systeme unterstützen die Echtzeitkoordination zwischen den Beteiligten und verbessern so die betriebliche Belastbarkeit. Die Akzeptanz ist an großen Drehkreuzen am stärksten, wo Komplexität und Volumen Investitionen rechtfertigen. Mit der Ausweitung intelligenter Flughafeninitiativen trägt die flughafenbedingte Nachfrage zum Wachstum des Luftfahrt-Cloud-Marktes bei.

Flugzeughersteller:

Flugzeughersteller nutzen Cloud-Plattformen für die Designzusammenarbeit, digitale Zwillinge und das Lebenszyklusmanagement. Die Cloud-Einführung unterstützt die technische Effizienz und Aftermarket-Services. Obwohl das Volumen kleiner ist, fördert dieses Segment hochwertige Anwendungsfälle und langfristige Plattformpartnerschaften.

Auf Antrag

Segment Passagierservices und Kundenerlebnisse führend aufgrund des wachsenden Bedarfs an cloudbasierter Personalisierung

Je nach Anwendung ist der Markt in Flugbetrieb und -planung, Flugzeuge, Wartung und Technik, Passagierservice und Kundenerlebnis, Besatzungsmanagement und -schulung und andere unterteilt.

Passagierservice und Kundenerlebnis:

Schätzungen zufolge wird der Weltmarkt im Jahr 2026 mit einem Marktanteil von 36,95 % vom Segment Passagierdienste und Kundenerlebnisse in Bezug auf den Marktanteil dominiert, mit einem Marktanteil von 36,95 %. Dies ist auf die steigende Nachfrage nach cloudbasierter Personalisierung, Selbstbedienungskiosken und Reiseaktualisierungen in Echtzeit zurückzuführen, die das Fahrgasterlebnis verbessern sollen.

Es wird erwartet, dass dieses Segment im Prognosezeitraum auch das am schnellsten wachsende Segment sein wird. Zahlreiche Fluggesellschaften nutzen AWS, um die Nachfrage nach Tarifen auf ihrer Website und in ihren mobilen Apps in Echtzeit abzuwickeln und so sicherzustellen, dass Kunden während der Hauptverkehrszeiten problemlos Flüge buchen können. Cloud-Plattformen unterstützen Personalisierung, Kommunikation und Servicewiederherstellung. Fluggesellschaften priorisieren diese Anwendungen, um die Kundenbindung und die Zusatzeinnahmen zu steigern.

- Beispielsweise hat Iberia Airlines im Juni 2025 seine geschäftskritischen Systeme auf AWS migriert, um die betriebliche Effizienz und Zuverlässigkeit zu steigern. Ziel der Fluggesellschaft war die Integration von KI, um das Passagiererlebnis zu verbessern und Innovationen zu beschleunigen.

Flugbetrieb und Flugplanung:

Cloudbasierte Flugbetriebssysteme ermöglichen dynamische Planung, Störungsmanagement und Treibstoffoptimierung. Fluggesellschaften verlassen sich auf Echtzeit-Datenintegration, um Pünktlichkeit und Kostenkontrolle zu verbessern. Aufgrund der messbaren betrieblichen Vorteile ist die Akzeptanz weit verbreitet.

Flugzeugwartung und -technik:

Wartungsanwendungen nutzen Cloud-Analysen für vorausschauende Wartung und Ersatzteilplanung. Diese Systeme reduzieren Ausfallzeiten, verlängern die Lebensdauer von Anlagen und unterstützen so eine starke Akzeptanz in allen Flotten.

Regionale Einblicke

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Marktanalyse für Luftfahrt-Clouds in Nordamerika:

North America Aviation Cloud Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 2,84 Milliarden US-Dollar, was 37,42 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 3,24 Milliarden US-Dollar erreichen wird. Zu den Faktoren, die die Dominanz vorantreiben, gehören die Einführung fortschrittlicher IT-Infrastruktur,Big-Data-Analyseund Cloud-Technologie von Carriern und Fluggesellschaften zur Optimierung des Betriebs und zur Steigerung der Effizienz.

Fluggesellschaften wie Southwest Airlines haben kritische Arbeitslasten auf AWS migriert, um die betriebliche Effizienz zu verbessern, während Alaska Airlines KI-gesteuerte Flugoptimierungstools nutzt, die in der Cloud gehostet werden, um das Routing und die Treibstoffeffizienz zu verbessern. Führende Cloud-Anbieter wie AWS, Microsoft Azure und Google Cloud konzentrieren sich auf die Entwicklung luftfahrtorientierter Lösungen für Fluggesellschaften und Flughäfen in der Region. Der US-Markt soll bis 2026 ein Volumen von 2,57 Milliarden US-Dollar erreichen.

- Beispielsweise beauftragte Southwest Airlines im Juni 2024 AWS mit der Modernisierung seiner veralteten IT-Systeme und der Verbesserung der betrieblichen Effizienz und des Passagiererlebnisses. Diese Entscheidung wurde nach dem IT-GAU der Fluggesellschaft im Dezember 2022 getroffen, der zu über 16.700 Flugannullierungen führte. Mit diesem Upgrade möchte die Fluggesellschaft den Passagierservice verbessern und zukünftige Störungen verhindern.

Nordamerika stellt einen führenden Aviation-Cloud-Markt dar, der durch eine frühe digitale Einführung und fortschrittliche regulatorische Rahmenbedingungen unterstützt wird. Fluggesellschaften und Flughäfen investieren stark in Cloud-Plattformen, um die betriebliche Belastbarkeit und datengesteuerte Entscheidungsfindung zu verbessern. Starke Technologie-Ökosysteme und etablierte Cloud-Anbieter ermöglichen eine schnelle Bereitstellung. Die Region behält einen hohen Marktanteil von Aviation Cloud durch kontinuierliche Innovation und unternehmensweite Einführung bei allen Interessengruppen der kommerziellen Luftfahrt in der Region.

Luftfahrt-Cloud-Markt der Vereinigten Staaten:

Der Luftfahrt-Cloud-Markt der Vereinigten Staaten wird durch komplexe Flugliniennetzwerke und einen dichten Flughafenbetrieb angetrieben. Der Schwerpunkt der Cloud-Einführung liegt auf der Optimierung des Flugbetriebs, der vorausschauenden Wartung und Plattformen für das Passagiererlebnis. Die Regulierungsaufsicht fördert sichere, konforme Architekturen. Hohe digitale Investitionen und ein starker Anbieterwettbewerb unterstützen das nachhaltige Wachstum des Aviation Cloud-Marktes bei wichtigen Interessenvertretern der kommerziellen Luftfahrt im ganzen Land, darunter Fluggesellschaften, Flughäfen, Dienstleister und landesweit tätige Technologiepartner.

Europa Aviation Cloud-Marktanalyse:

Der europäische Markt wurde im Jahr 2025 auf 2,11 Milliarden US-Dollar geschätzt und machte 27,90 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,43 Milliarden US-Dollar erreichen. Europa wird in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen, angetrieben durch den starken regulatorischen Druck zur Digitalisierung im Rahmen von EU-Programmen wie SESAR (Single European Sky ATM Research), das Fluggesellschaften und Flughäfen zur Modernisierung ihrer Abläufe verpflichtet.

Große europäische Fluggesellschaften wie die Lufthansa Group und Air France-KLM investieren stark in Cloud-Plattformen, um die Flugplanung zu rationalisieren, die vorausschauende Wartung zu verbessern und den Passagierservice zu verbessern. Der britische Markt soll bis 2026 ein Volumen von 0,58 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,8 Milliarden US-Dollar erreichen.

Der europäische Aviation-Cloud-Markt ist geprägt von regulatorischer Harmonisierung und strengen Datenschutzanforderungen. Fluggesellschaften priorisieren hybride Cloud-Architekturen, um Compliance, Skalierbarkeit und Latenzmanagement in Einklang zu bringen. Flughäfen nutzen Cloud-Plattformen, um die Kapazitätsplanung, die Nachhaltigkeitsberichterstattung und die Koordination der Interessengruppen zu verbessern. Koordinierte regulatorische Rahmenbedingungen und grenzüberschreitende Initiativen unterstützen ein konsistentes Wachstum des Aviation Cloud-Marktes in regionalen Luftfahrtökosystemen und bedienen mehrere nationale Fluggesellschaften, Flughafenbetreiber und Dienstleister.

Deutschland Aviation Cloud-Markt:

Der deutsche Aviation-Cloud-Markt legt Wert auf Effizienz, Zuverlässigkeit und Compliance-gesteuerte digitale Transformation. Fluggesellschaften und Flughäfen nutzen Cloud-Plattformen zur Wartungsoptimierung, Datenintegration und Betriebsplanung. Strenge technische Standards und regulatorische Disziplin beeinflussen die Beschaffungsstrategien. Investitionen in sichere Cloud-Umgebungen unterstützen ein stetiges Wachstum des Aviation Cloud-Marktes im Einklang mit den Prioritäten der Sicherheitsleistung und der Systemstabilität bei Fluggesellschaften, Flughäfen und Luftfahrtinfrastrukturorganisationen auf nationaler und regionaler Ebene.

Luftfahrt-Cloud-Markt im Vereinigten Königreich:

Der britische Aviation Cloud-Markt profitiert von einer fortschrittlichen digitalen Infrastruktur und innovationsorientierten politischen Rahmenbedingungen. Fluggesellschaften nutzen Cloud-Lösungen für das Störungsmanagement, die Personalplanung und die Kundenbindung. Flughäfen investieren in cloudbasierte Koordinationssysteme, um den Durchsatz und das Situationsbewusstsein zu verbessern. Unterstützende Regulierungsinitiativen sorgen für ein konsistentes Wachstum des Aviation Cloud-Marktes im gesamten kommerziellen Luftfahrtbetrieb, einschließlich Fluggesellschaften, Flughäfen, Bodenabfertigern, Dienstleistern und Luftfahrtbehörden im ganzen Land.

Marktanalyse für Aviation Cloud im asiatisch-pazifischen Raum:

Im Jahr 2025 hielt der asiatisch-pazifische Raum 23,90 % des Weltmarktes und erreichte einen Wert von 1,81 Milliarden US-Dollar. Bis 2026 soll er auf 2,1 Milliarden US-Dollar anwachsen. Der Markt im asiatisch-pazifischen Raum wächst aufgrund einer zunehmenden Flottenerweiterung, um dem steigenden Flugverkehr gerecht zu werden, und der steigenden Nachfrage nach betrieblicher Effizienz und kosteneffizientem Management erheblich. Beispielsweise gab China Airlines im Juni 2025 bekannt, dass sie plant, rund 2 Milliarden US-Dollar in die Anschaffung von bis zu 13 neuen Flugzeugen zu investieren, darunter fünf Airbus A350-900 und acht A321neo.

Darüber hinaus setzen Fluggesellschaften in der gesamten Region cloudbasierte Systeme ein, um große Passagiermengen effizient abzufertigen. Der japanische Markt soll bis 2026 ein Volumen von 0,4 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,75 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen.

- Beispielsweise beauftragte die Airports Authority of India (AAI) im Juli 2023 SITA mit der Integration cloudbasierter Passagier- und Gepäckabfertigungstechnologien an 43 Flughäfen, mit einer Skalierbarkeit auf 40 weitere über einen Zeitraum von sieben Jahren. Die Initiative modernisierte über 2.700 Passagierkontaktpunkte, verbesserte die Effizienz und die Selbstbedienungsoptionen und beförderte gleichzeitig über 500 Millionen Passagiere.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Aviation-Cloud-Markt, angetrieben durch Verkehrsausweitung, Flottenwachstum und Modernisierung der Infrastruktur. Fluggesellschaften setzen Cloud-native Systeme ein, um den betrieblichen Umfang und die Komplexität zu verwalten. Flughäfen nutzen digitale Plattformen, um die Effizienz, den Passagierfluss und die Anlagennutzung zu verbessern. Staatliche Unterstützung und die schnelle Einführung von Technologien beschleunigen das Marktwachstum von Aviation Cloud in Schwellen- und Industrieländern und bedienen Fluggesellschaften, Flughäfen, Hersteller, Dienstleister und Regulierungsbehörden.

Japan Aviation Cloud-Markt:

Der japanische Aviation Cloud-Markt legt Wert auf Betriebszuverlässigkeit, Automatisierung und Datengenauigkeit in allen Fluglinien- und Flughafensystemen. Fluggesellschaften nutzen Cloud-Plattformen, um die Wartungsplanung, Flugplanung und Sicherheitsanalysen zu verbessern. Flughäfen nutzen Cloud-Lösungen, um den Passagierfluss und die Koordination zu verbessern. Eine starke Technologiebereitschaft und eine disziplinierte Aufsicht unterstützen ein nachhaltiges Wachstum des Aviation Cloud-Marktes im Einklang mit Effizienzzielen für nationale Fluggesellschaften, Flughafenbetreiber, Dienstleister, Regulierungsbehörden und Partner.

China Aviation Cloud-Markt:

Chinas Aviation Cloud-Markt wird durch das schnelle Wachstum des Luftverkehrs, den Ausbau großer Flughäfen und staatlich geförderte digitale Initiativen vorangetrieben. Fluggesellschaften und Flughäfen nutzen Cloud-Plattformen, um die Datenintegration und die Betriebskoordination zu verwalten. Die Bevorzugung inländischer Cloud-Anbieter prägt die Wettbewerbsdynamik. Eine hohe Investitionsintensität unterstützt die Beschleunigung der landesweiten Expansion des Aviation Cloud-Marktes bei Fluggesellschaften, Flughäfen, Herstellern, Dienstleistern, Technologieunternehmen, Regulierungsbehörden und Luftfahrtbehörden.

Marktanalyse für Luftfahrt-Clouds in Lateinamerika:

Die Region Lateinamerika eroberte im Jahr 2025 4,22 % des Weltmarktes und generierte einen Umsatz von 0,32 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,35 Milliarden US-Dollar prognostiziert. Im Prognosezeitraum würden die Regionen Lateinamerika sowie der Nahe Osten und Afrika ein moderates Wachstum verzeichnen. Steigende Investitionen in Cloud-Technologie aufgrund einer steigenden Nachfrage nach Cloud-Diensten mit geringer Latenz und hoher Zuverlässigkeit treiben das Marktwachstum in der Region voran. Beispielsweise kündigte AWS im Mai 2025 eine große Investition zum Aufbau seiner ersten Rechenzentren und Cloud-Infrastruktur in Chile an und markierte damit nach Brasilien und Mexiko seine dritte Cloud-Region in Lateinamerika.

Lateinamerika stellt einen aufstrebenden Aviation Cloud-Markt dar, der durch schrittweise Digitalisierung und Infrastrukturverbesserungen unterstützt wird. Fluggesellschaften nutzen Cloud-Lösungen, um Planung, Wartung und Kostenkontrolle zu verbessern. Flughäfen setzen Cloud-Plattformen gezielt ein, um die Koordination zu verbessern. Die regulatorische Entwicklung variiert von Land zu Land und beeinflusst das Tempo der Einführung, aber das langfristige Wachstumspotenzial des Aviation Cloud-Marktes bleibt bei regionalen Fluggesellschaften, Flughäfen, Dienstleistern, Technologiepartnern, Regulierungsbehörden und Luftfahrtakteuren im Allgemeinen positiv.

Marktanalyse für Aviation Cloud im Nahen Osten und Afrika:

Der Nahe Osten und Afrika trug im Jahr 2025 etwa 0,5 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 6,57 % entspricht, und wird im Jahr 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika nutzen Flughäfen wie Dubai International (DXB), Hamad International (DOH) und King Abdulaziz International (JED) zunehmend Cloud-Technologie, um eine große Anzahl von Passagieren und Flugdaten abzuwickeln. Nationale Strategien wie Saudi Vision 2030 und die Smart-Airport-Initiativen der VAE beschleunigen die Einführung digitaler Infrastruktur, einschließlich biometrischer Passagierdienste auf Cloud-Plattformen. Fluggesellschaften in der gesamten Region arbeiten mit Cloud-Anbietern zusammen, um die betriebliche Effizienz zu steigern und das Passagiererlebnis zu verbessern.

- So war Saudia beispielsweise im Januar 2024 die erste Fluggesellschaft in Saudi-Arabien, die RISE mit SAP auf Google Cloud einführte, um die betriebliche Effizienz, Sicherheit und Kostenoptimierung durch cloudbasierte Luftfahrtlösungen zu verbessern.

Die Markteinführung von Aviation Cloud im Nahen Osten und in Afrika wird durch den Flughafenausbau, die Modernisierung der Fluggesellschaften und nationale digitale Initiativen vorangetrieben. Fluggesellschaften setzen Cloud-Plattformen für Betriebsabläufe und Kundensysteme ein. Flughäfen investieren in cloudbasierte Koordinations- und Sicherheitstools. Das Marktwachstum hängt von der Angleichung der Vorschriften, der Kontinuität der Investitionen und der durch Partnerschaften vorangetriebenen Fähigkeitsentwicklung bei Fluggesellschaften, Flughäfen, Dienstleistern, Regierungen, Regulierungsbehörden, Investoren und Betreibern ab.

Wettbewerbslandschaft der Luftfahrt-Cloud-Branche

Hauptakteure konzentrieren sich auf Partnerschaften mit Luftfahrtunternehmen zur Modernisierung von IT-Systemen

Der globale Markt wird von führenden Cloud-Technologie- und Serviceanbietern geprägt, die den Betrieb verschiedener Fluggesellschaften, Flughäfen und MROs kontinuierlich unterstützen und es ihnen ermöglichen, Abläufe zu digitalisieren und effizient zu skalieren.

Öffentliche Cloud-Anbieter wie AWS, Microsoft Azure und Google Cloud stellen Kerninfrastruktur, KI und Analysen bereit, während Unternehmen wie SITA, Amadeus und Lufthansa Systems luftfahrtspezifische Plattformen für Flugbetrieb, Passagierdienste und Wartung bereitstellen. Diese Unternehmen arbeiten aktiv mit globalen und regionalen Fluggesellschaften zusammen, um IT-Systeme zu modernisieren und die Widerstandsfähigkeit zu erhöhen.Cloud-ComputingDienste wie Microsoft Azure unterstützen auch vorausschauende Wartungsprogramme für Flugzeughersteller.

Anbieter nutzen zunehmend Technologien wie KI und IoT sowie Edge Computing, um die Entscheidungsfindung, Sicherheit und das Kundenerlebnis zu verbessern. Diese Unternehmen ergreifen verschiedene strategische Initiativen, wie etwa Investitionen in Forschung und Entwicklung und Partnerschaften mit Flughäfen, um ihre Marktpräsenz zu stärken.

Die Wettbewerbslandschaft der Luftfahrt-Cloud-Branche wird durch eine Kombination aus globalen Hyperscale-Cloud-Anbietern, auf die Luftfahrt spezialisierten Softwareanbietern und Nischenanbietern digitaler Lösungen definiert. Der Wettbewerb konzentriert sich auf die Einhaltung gesetzlicher Vorschriften, die Systemzuverlässigkeit, Fachkompetenz und die Fähigkeit, Cloud-Plattformen in sicherheitskritische Flugabläufe zu integrieren. Anbieter unterscheiden sich weniger hinsichtlich der Infrastruktur als vielmehr hinsichtlich der luftfahrtspezifischen Funktionalität und Servicetiefe.

Große globale Cloud-Anbieter nehmen eine starke Position ein, indem sie skalierbare Infrastruktur, fortschrittliche Analysen und Funktionen für künstliche Intelligenz anbieten. Ihr Marktanteil in der Luftfahrt-Cloud wird durch Partnerschaften mit Fluggesellschaften, Flughäfen und Erstausrüstern gestärkt. Allerdings verlassen sich diese Anbieter in der Regel auf luftfahrtorientierte Softwarepartner, um die branchenspezifischen regulatorischen, betrieblichen und Sicherheitsanforderungen zu erfüllen.

Eine zentrale Rolle im Ökosystem spielen Luftfahrtsoftwarespezialisten. Diese Anbieter liefern cloudnative Anwendungen für Flugbetrieb, Wartung, Besatzungsmanagement und Passagierdienste. Ihr Wettbewerbsvorteil liegt in fundierten Branchenkenntnissen, Zertifizierungserfahrung und langjährigen Beziehungen zu Luftfahrtbehörden. Software-as-a-Service-Bereitstellungsmodelle unterstützen wiederkehrende Umsätze und die Kundenbindung.

Aufstrebende Akteure konzentrieren sich auf Analysen, künstliche Intelligenz und Datenintegration. Sie zielen auf spezifische betriebliche Schwachstellen wie Störungsmanagement, vorausschauende Wartung und Optimierung des Fahrgasterlebnisses ab. Obwohl ihr Umfang begrenzt bleibt, beeinflussen sie Innovationen und beschleunigen die digitale Einführung.

Strategische Partnerschaften sind eine entscheidende Wettbewerbsstrategie. Anbieter arbeiten mit Cloud-Anbietern, Flugzeugherstellern und Systemintegratoren zusammen, um End-to-End-Lösungen bereitzustellen. Der Wettbewerbserfolg hängt zunehmend von der Ausrichtung des Ökosystems, der Glaubwürdigkeit der Sicherheit und der Fähigkeit ab, geschäftskritische Luftfahrtoperationen zu unterstützen und so das langfristige Wachstum des Luftfahrt-Cloud-Marktes zu beeinflussen.

TOP-AVIATION-CLOUD-UNTERNEHMEN IM PROFIL:

- Amazon Web Services, Inc. (USA)

- Microsoft Corporation – Azure(UNS.)

- IBM Cloud(UNS.)

- Accenture plc(Irland)

- Salesforce, Inc. (USA)

- Google LLC (USA)

- SITA (Schweiz)

- Collins Aerospace, ein Unternehmen von Raytheon Technologies (USA)

- Oracle Corporation(UNS.)

- Amadeus IT Group (Spanien)

Neueste Entwicklungen in der Luftfahrt-Cloud-Branche:

- Juli 2025:Accenture und Google Cloud wurden von Air France-KLM ausgewählt, um ein zu bauengenerative KIFactory mit dem Ziel, die Einführung skalierbarer KI in der Cloud zu beschleunigen.

- Juni 2025:TCS unterzeichnete einen Siebenjahresvertrag mit Virgin Atlantic zur Modernisierung seiner Kernsysteme mithilfe von KI und Cloud-Plattformen, um die Agilität und Skalierbarkeit zu verbessern.

- August 2024:Lufthansa Systems hat sich mit Google Cloud zusammengetan, um seine Global Aviation Cloud zu einer Multi-Cloud-Plattform zu erweitern und dabei auf der bestehenden Unterstützung mit Microsoft Azure aufzubauen.

- Oktober 2024:Adani Airport Holdings Ltd hat sich mit Thales zusammengetan, um die biometrische Cloud-Lösung Fly to Gate und ein Airport Operations Control Center auf seinen Flughäfen in Indien bereitzustellen.

- November 2023:Qatar Airways hat sich mit Google Cloud zusammengetan, um KI, maschinelles Lernen und Datenanalysen für personalisierte Passagierdienste zu nutzen. Die Zusammenarbeit würde dazu beitragen, umfangreiche strukturierte und unstrukturierte Daten zu analysieren, um das Reiseerlebnis zu verbessern und den Flug- und Flughafenbetrieb zu optimieren.

BERICHTSBEREICH

Die globale Cloud-Marktanalyse für die Luftfahrt bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Bericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,96 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ · Private Cloud · Öffentliche Cloud · Hybride Cloud |

|

Durch Architektur · SaaS (Software as a Service) · PaaS (Platform as a Service) · IaaS (Infrastructure as a Service) |

|

|

Vom Endbenutzer · Fluggesellschaften · Flughäfen · Flugzeughersteller |

|

|

Per Bewerbung · Flugbetrieb und Flugplanung · Flugzeugwartung und -technik · Passagierservice und Kundenerlebnis · Besatzungsmanagement und Schulung · Andere |

|

|

Nach Geographie · Nordamerika (nach Typ, Architektur, Endbenutzer, Anwendung und Land) o USA o Kanada · Europa (nach Typ, Architektur, Endbenutzer, Anwendung und Land) o Deutschland o Großbritannien o Frankreich o Russland o Restliches Europa · Asien-Pazifik (nach Typ, Architektur, Endbenutzer, Anwendung und Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Typ, Architektur, Endbenutzer, Anwendung und Land) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Typ, Architektur, Endbenutzer, Anwendung und Land) o VAE o Saudi-Arabien o Ägypten o Südafrika · Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 8,67 Milliarden US-Dollar und soll bis 2034 24,67 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,84 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 13,96 % aufweisen wird.

Das Public-Cloud-Segment war nach Typ führend auf dem Markt.

Die Schlüsselfaktoren, die den Markt antreiben, sind eine steigende Nachfrage nach digitaler Modernisierung und betrieblicher Effizienz.

Amazon Web Services, Inc. (USA), Microsoft Corporation Azure (USA), IBM Cloud (USA) und Accenture plc (Irland) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf