Marktgröße, Anteil und Branchenanalyse der digitalen Luftfahrt, nach Lösung (Software und Dienste), nach Anwendung (Flugzeugsysteme, Flughafeninformationssystem, Wartungsbetrieb, Flugverkehrsmanagement, Flugzeuggesundheitsüberwachung, Passagierdienste und andere), nach Konnektivität (Satellitenkonnektivität und Cloud-Konnektivität), nach Plattform (kommerzielle und zivile, militärische und allgemeine Luftfahrt), nach Endbenutzer (Fluggesellschaft, MROs, Flughafenbetreiber und OEMs) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

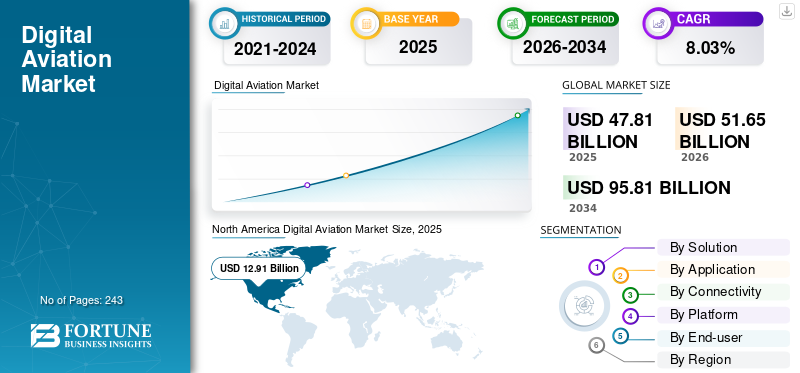

Der weltweite Markt für digitale Luftfahrt wird im Jahr 2025 47,81 Milliarden US-Dollar groß sein und voraussichtlich von 51,65 Milliarden US-Dollar im Jahr 2026 auf 95,81 Milliarden US-Dollar im Jahr 2034 wachsen, was einem durchschnittlichen jährlichen Wachstum von 8,03 % im Prognosezeitraum entspricht. Nordamerika dominierte den digitalen Luftfahrtmarkt mit einem Marktanteil von 27,01 % im Jahr 2025.

Digitale Lösungen finden vielfältige Anwendungsmöglichkeiten in der Luftfahrtindustrie. Dazu gehören unter anderem Flugbetrieb, Flugzeugwartung und Flugzeugdatenrechner. Diese digitalen Lösungen liefern die richtigen Informationen zur richtigen Zeit und ermöglichen es den Fluglinienbetreibern, mit minimalem Risiko und höchster Effizienz zu operieren, wenn Flugzeuge in der Luft, am Boden und im Hangar sind. In Verbindung mit Datenanalysen identifizieren diese Lösungen das Problem und beheben potenzielle Probleme, bevor sie zu einer Gefahr werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Digital Aircraft Operations ist beispielsweise eine Initiative der IATA, die Fluggesellschaften dabei unterstützt, Bereiche zu identifizieren und digitale Lösungen für verbesserte technische Abläufe zu implementieren. Zu diesen Tätigkeiten gehören Flugzeugwartungsarbeiten, Ersatzteilversorgungskette und -logistik sowie die Übertragung von Flugzeuganlagen.

Fluggesellschaften übernehmen jetzt digitale Betriebsstandards für die ständig steigende Flottenleistung, die durch e-fähige und vernetzte Flugzeuge bereitgestellt wird. Ziel ist es, die Wirksamkeit zu untersuchen und den Fluggesellschaften Umsetzungshilfen im Bereich des technischen Betriebs zu geben. Durch innovative Technologien und verbesserte Prozesse soll das Flugzeug in der Lage sein, dem Betreiber Daten über seine Geschichte, Lufttüchtigkeit, technischen Zustand und Kosten zur Verfügung zu stellen. Die Kenntnis dieser elektronischen Sprache ist ein grundlegender Wettbewerbsvorteil beim Aufbau der Zukunft der Fluggesellschaften. Unter Berücksichtigung der oben genannten Faktoren wird das Wachstum des digitalen Luftfahrtmarktes im Prognosezeitraum einen deutlichen Umsatzanstieg verzeichnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALER DIGITALER LUFTFAHRTMARKTÜBERBLICK

Marktgröße und Prognose:

- Marktgröße 2025: 47,81 Milliarden US-Dollar

- Marktgröße 2026: 51,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 95,81 Milliarden US-Dollar

- CAGR: 8,03 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den digitalen Luftfahrtmarkt mit einem Anteil von 27,01 % im Jahr 2025, angetrieben durch die hohe Akzeptanz vernetzter Flugzeuglösungen, die Präsenz großer OEMs und die schnelle MRO-Digitalisierung in den USA und Kanada.

- Nach Lösung wird erwartet, dass das Softwaresegment bis 2029 den größten Anteil halten wird, unterstützt durch die steigende Nachfrage nach digitalen Logbüchern, Systemen zur Überwachung des Flugzeugzustands und Tools für die vorausschauende Wartung.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die USA sind aufgrund ihrer umfangreichen Flottengröße, ihrer robusten Luftfahrtinfrastruktur und der frühen Einführung KI-gestützter Flottenoptimierungssysteme führend in der globalen digitalen Luftfahrtlandschaft.

- Indien: Wachsende MRO-Kapazitäten, Erweiterungen der Fluggesellschaften und die Einführung der Skywise Health Monitoring-Tools von Airbus treiben die schnelle digitale Transformation bei indischen Fluggesellschaften voran.

- Deutschland: Die digitalen Dienste von Lufthansa Technik und Europas wachsendes cloudbasiertes Flugzeugwartungs-Ökosystem stärken Deutschlands Rolle als wichtiger Mitwirkender im europäischen digitalen Luftfahrtsektor.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Flüge aufgrund der Kriegskrise in Russland und der Ukraine beeinträchtigt

Während Russland seinen Krieg gegen die Ukraine fortsetzt, nehmen die Auswirkungen auf die Luftfahrtindustrie zu. Neue Flugrouten, die Einstellung von Flugzeuglieferungen nach Russland und der Druck auf russische Titanlieferungen zählen zu den Folgen des Krieges in der Ukraine für die Luftfahrtbranche. Die Auswirkungen der anhaltenden Flugverbote für russische Flugzeuge schränken die Ziele, die russische Fluggesellschaften anfliegen können, erheblich ein. Fast ganz Europa ist für russische Reisende abgeschnitten und russische Frachtfluggesellschaften sind von den meisten der verkehrsreichsten Drehkreuze der Welt abgeschnitten. Zum Beispiel,

- Nach Angaben der IATA haben am 25. März 2022 36 Länder ihren Luftraum für Russian Airlines gesperrt, darunter europäische Länder, das Vereinigte Königreich und die USA. Im Gegenzug verbot Russland Fluggesellschaften aus den meisten dieser Länder die Einreise oder den Flug über Russland.

Auch die russische Invasion in der Ukraine wirkte sich auf die Ölpreise aus. Dies wird schwerwiegende Auswirkungen auf die Luftfahrtindustrie haben, da die Treibstoffpreise für die Fluggesellschaften im Hinblick auf die Betriebskosten äußerst wichtig sind. Die Nachfrage nach diesen digitalen Lösungen ist für Kraftstoffeinsparungen und andere Anwendungen zur Kraftstoffoptimierung erkennbar.

Neueste Trends im digitalen Luftfahrtmarkt

Zunehmende Einführung einer integrierten cloudbasierten Datenaustauschplattform zwischen Fluggesellschaften und MRO-Dienstleistern, um das Marktwachstum anzukurbeln

Traditionell werden interne und externe Daten zu Arbeitsabläufen von Fluggesellschaften, OEMs und MROs größtenteils in Papierbeständen gespeichert und verwaltet, was zu enormen Verzögerungen bei der Datenerfassung, der Transparenz des Compliance-Managements und der Prognose der Flugzeugverfügbarkeit führt. Die Luft- und Raumfahrtindustrie neigt dazu, Informationen mit geringer Integration zwischen Teilsektoren zu klassifizieren. Eine nahtlose Datenintegration zwischen verschiedenen Sektoren der Luftfahrtindustrie wie MROs und Fluggesellschaften würde den Erfolg einer integrierten Cloud-Datenaustauschtechnologie ermöglichen. Das Aufblühen dieser jüngsten technologischen Entwicklung würde zu einer höheren Leistung bei geringeren Kosten führen. Zum Beispiel,

- Im Juli 2022 kündigte EmpowerMX, ein führender cloudbasierter Anbieter von Optimierungslösungen und Wartungsplanungssoftware für Fluggesellschaften, MROs und OEMs, die Einführung von EMX Insights an. Der EMX Insight ist eine cloudbasierte Datenaustauschplattform. Die Lösung ist darauf ausgelegt, einen engeren Datenaustausch zwischen Wartungs-, Reparatur- und Überholungsorganisationen und Fluggesellschaften zu ermöglichen.

- Nordamerika verzeichnete ein Wachstum des digitalen Luftfahrtmarktes von 8,62 Milliarden US-Dollar im Jahr 2020 auf 9,48 Milliarden US-Dollar im Jahr 2021.

FAHRFAKTOREN

Wachsende KI-Technologie und Software für das Airline-Management, um das Marktwachstum voranzutreiben

Künstliche Intelligenz und ihre integrierten Technologien, die Datensätze erstellen, können Analysen, Maschinenwartung, Kundenservice und viele andere interne Prozesse und Aufgaben rationalisieren und automatisieren. Daher sind KI-Technologien für verschiedene Aspekte des Flugbetriebsmanagements nützlich. Führende Fluggesellschaften auf der ganzen Welt nutzen bereits künstliche Intelligenz in der Luftfahrt, um die betriebliche Effizienz zu verbessern, kostspielige Fehler zu vermeiden und die Sicherheit und den Komfort der Kunden zu erhöhen. Darüber hinaus werden durch die Einführung von KI in der Luftfahrtbranche die Betriebs- und Gemeinkosten erheblich gesenkt, indem ihre Flotten und Abläufe mithilfe KI-gestützter Systeme und Lösungen optimiert werden.

Im April 2022 gab Malaysia Airlines bekannt, dass die Fluggesellschaft eine Partnerschaft mit der Amadeus IT-Gruppe eingeht, um Dynamic Intelligence Hub (DIH) einzuführen, und verlängerte außerdem ihren Amadeus Altéa Passenger Service System-Vertrag. Das DIH ist eine Echtzeit-Data-Engineering-Plattform, die die Daten von Malaysia Airlines zentralisiert und Systeme mit künstlicher Intelligenz (KI) integriert.

Steigende Nachfrage nach Systemen zur Überwachung des Flugzeugzustands für regelmäßige Wartungsarbeiten, um den Markt anzukurbeln

DerFlugzeuggesundheitsüberwachungssystem (AHMS)ist eine Reihe von Ansätzen, Lösungen, Werkzeugen und Strategien, die mit einem Hardware- und Softwaresystem gekoppelt sind, das Flugzeugdaten aus der Ferne überwacht, um deren aktuelle oder zukünftige Wartungsfreundlichkeit und Leistung zu verstehen. Das System zur Überwachung des Flugzeugzustands besteht hauptsächlich aus zwei Komponenten: dem Air Health Monitoring Subsystem (AHMS) und dem Ground Health Diagnostic Subsystem (GHMS). AHMS nutzt Echtzeitdaten aus mehreren Datenquellen und Sensoren, die in Flugzeugkomponenten/-teile integriert sind, um die Sicherheit und Zuverlässigkeit des Flugzeugs zu verbessern. Darüber hinaus hat Airbus ein Gesundheitsüberwachungstool entwickelt, das Engineering, MCC und Linienwartung unterstützt, um Betriebsereignisse zu identifizieren, zu priorisieren, zu verarbeiten und zu analysieren und so deren Entscheidungsfindung, Effizienz und Reaktionsfähigkeit zu verbessern. Ungefähr 50 Fluggesellschaften aus der ganzen Welt haben mit Airbus eine Vereinbarung zur Implementierung von Gesundheitsüberwachungsdiensten in ihren Flugzeugen unterzeichnet. Zum Beispiel,

- Im März 2022 war IndiGo der jüngste Betreiber in Indien, der SHM (Skywise Health Monitoring) als wichtigstes zukünftiges Flottenleistungstool für die A320-Familie einführte. Der langjährige Kunde von Airbus wird die 55. Fluggesellschaft sein, die dieses innovative Tool zur Optimierung der Wartung ihrer Flotte einsetzt.

EINHALTENDE FAKTOREN

Hohe Kosten und betriebliche Komplexität der digitalen Luftfahrt könnten sich auf ihre Einführung auswirken

Die Kosten sind einer der wichtigsten Faktoren, die bei der Planung des Kaufs und der Nutzung digitaler Luftfahrtsoftware und -lösungen berücksichtigt werden. Da sich Technologien in Software und Ausrüstung ständig weiterentwickeln, muss die Software aktualisiert werden, um ihre Kompatibilität mit bestimmten Plattformen und Anwendungen zu gewährleisten. Darüber hinaus sind die Upgrades, die Systemintegration über die verschiedenen Plattformen und die hohen Wartungskosten dieser Systeme einige potenziell hemmende Faktoren in diesem Markt.

Die betriebliche Komplexität dieser digitalen Lösungen und Software ist ein weiterer Faktor, der das Marktwachstum der digitalen Luftfahrt behindert. Dank umfangreicher Programmiertechniken ist diese Software so programmiert, dass die Datensicherheit eines der Hauptanliegen ist. Darüber hinaus dauert die Implementierung dieser Software und Lösungen mehrere Monate, bis eine Machbarkeitsstudie durchgeführt wird, um die Abläufe in der Branche richtig zu verstehen. Allerdings variieren die Datenstandardmodelle in der Luftfahrtindustrie je nach regionalen Luftfahrtbehörden von Land zu Land. Die Komplexität der Abläufe und das Fehlen gemeinsamer Datenstandards können das Marktwachstum der digitalen Luftfahrt behindern.

Segmentierungsanalyse

Durch Lösungsanalyse

Das Softwaresegment hält aufgrund der zunehmenden Verbreitung softwarebasierter Dokumentationsplattformen den höchsten Marktanteil

Basierend auf der Lösung wird der Markt in Software und Dienstleistungen unterteilt. Schätzungen zufolge wird das Softwaresegment im Jahr 2021 das größte Segment sein und im Prognosezeitraum voraussichtlich das am schnellsten wachsende Segment sein. Es wird erwartet, dass die zunehmende Einführung softwarebasierter Lösungen wie digitale Wartungshandbücher, digitales Logbuch und andere Software zur Überwachung des Flugzeugzustands die Segmentexpansion im geschätzten Zeitraum vorantreiben wird.

Im Dienstleistungssegment wird im Untersuchungszeitraum ein deutliches Wachstum erwartet. Das Wachstum dieses Segments ist auf die zunehmenden cloudbasierten Netzwerkdienste in der Luftfahrtindustrie zurückzuführen. Darüber hinaus wird erwartet, dass die weltweit wachsende MRO-Branche im Prognosezeitraum eine entscheidende Rolle für das Wachstum des Dienstleistungssegments spielen wird.

Durch Anwendungsanalyse

Das Segment „Flugzeugsysteme“ wird den Markt aufgrund der weltweit wachsenden Flugzeugflotte dominieren

Basierend auf der Anwendung wird der Markt in Flugzeugsysteme segmentiert,Flughafeninformationssysteme, Wartungsarbeiten, Flugverkehrsmanagement, Überwachung des Flugzeugzustands, Passagierdienste und andere.

Das Segment Flugzeugsysteme dominierte den Markt im Jahr 2021. Das Wachstum des Segments ist auf die Fluggesellschaften und OEMs zurückzuführen, die für einen Anstieg der Nachfrage nach fortschrittlicher Software für das Flotten- und Bestandsmanagement gesorgt haben. Darüber hinaus werden wachsende Flugzeugflotten weltweit und die steigende Nachfrage nach digitalisierten Lösungen und Systemen sowohl in der kommerziellen als auch in der militärischen Flugzeugindustrie das Segmentwachstum ankurbeln.

Es wird erwartet, dass das Segment Wartungsmanagement im Prognosezeitraum mit der höchsten CAGR wachsen wird. Der wachsende Bedarf an Software zur Schulung des Wartungspersonals und zur Verwaltung von Lieferketten soll das Segmentwachstum ankurbeln. Darüber hinaus wird erwartet, dass die erhöhte Nachfrage nach MRO-Dienstleistungen, einschließlich vorausschauender und vorbeugender Wartungsarbeiten, das Segmentwachstum im Prognosezeitraum vorantreiben wird.

Durch Konnektivitätsanalyse

Das Segment Satellitenkonnektivität wird aufgrund der zunehmenden Verbreitung satellitengestützter Flugzeugnavigations- und Kommunikationssysteme das größte Segment sein

Basierend auf der Konnektivität ist der Markt in Satellitenkonnektivität und Cloud-Konnektivität unterteilt.

Es wird erwartet, dass das Segment der Satellitenkonnektivität im Untersuchungszeitraum das größte Segment sein wird. Das Wachstum ist auf die zunehmende Modernisierung der bestehenden Flugzeugflotte und die zunehmende Einführung satellitengestützter Flugzeugnavigations- und Kommunikationssysteme sowie anderer Instrumente und Systeme in Flugzeugen der modernen Generation zurückzuführen. Darüber hinaus liefern die über Satellitennetzwerke verbundenen Systeme Echtzeitinformationen und -daten für einen effizienten Flugzeugbetrieb.

Das Segment der Cloud-Konnektivität wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Das Wachstum des Segments ist auf die zunehmende Einführung digitalisierter Cloud-basierter Systeme zur Datenspeicherung und -verwaltung zurückzuführen. Beispielsweise ist das elektronische Flugbuch ein Beispiel für eine cloudbasierte, digitalisierte Lösung. Die EFB-Systemfunktionalität umfasst verschiedene andere gehostete Datenbanken und Anwendungen. EFB kann verschiedene Technologien, Formate und Kommunikationsformen nutzen.

Durch Plattformanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das kommerzielle und zivile Segment wächst aufgrund des wachsenden Flugpassagierverkehrs mit einer erheblichen jährlichen Wachstumsrate

Basierend auf der Plattform ist der Markt in kommerzielle und zivile, militärische und allgemeine Luftfahrt unterteilt.

Schätzungen zufolge wird das kommerzielle und zivile Segment im Jahr 2021 gemessen am Marktanteil das größte Segment sein. Es wird erwartet, dass die steigende Nachfrage nach Verkehrsflugzeugen aufgrund des wachsenden Flugpassagierverkehrs das Marktwachstum ankurbeln wird. Darüber hinaus akzeptieren Fluggesellschaften das Konzept von Billigfluggesellschaften, um ihre Einnahmen zu steigern.

Das Militärsegment wird im Jahr 2021 voraussichtlich einen Anteil von 35,16 % halten. Das Wachstum wird auf einen Anstieg zurückgeführtMilitärflugzeugeBeschaffung aufgrund kriegsähnlicher Situationen in verschiedenen Ländern auf der ganzen Welt. Darüber hinaus dürften die zunehmenden militärischen Modernisierungsprogramme durch die Einbindung digitaler Techniken das Segmentwachstum ankurbeln. Darüber hinaus dürften zunehmend digitalisierte Techniken und Lösungen für Militärflugzeuge für Kampf- und Transportanwendungen das Segmentwachstum ankurbeln.

Durch Endbenutzeranalyse

Das MRO-Segment wird aufgrund der steigenden Nachfrage nach MRO-Dienstleistungen das am schnellsten wachsende Segment sein

Basierend auf dem Endbenutzer ist der Markt in Fluglinienbetreiber, MROs, Flughafenbetreiber und OEMs unterteilt.

Das Segment der Fluglinienbetreiber wird als das Segment mit dem größten Marktanteil im Jahr 2021 eingeschätzt. Das Flugliniensegment wird voraussichtlich auf moderatem Niveau wachsen, da viele Fluggesellschaften auf der ganzen Welt geschlossen haben und einige nach der COVID-19-Pandemie mit erheblichen Rückschlägen konfrontiert sind. Allerdings sind die zunehmende Luftfrachtlast und der Passagierflugverkehr mit dem wachsenden Trend zu Billigfluggesellschaften die Hauptgründe für die wachsende Fluglinienflotte.

Das MRO-Segment dürfte im Untersuchungszeitraum das am schnellsten wachsende Segment mit der höchsten CAGR sein. Das Wachstum des Segments ist auf die steigende Nachfrage nach MRO-Dienstleistungen zurückzuführen. Darüber hinaus nimmt die Akzeptanz digitaler Techniken in der MRO-Branche für Anwendungen wie Wartungsplanung, Bestandsverwaltung, Überwachung des Flugzeugzustands und andere Anwendungen zu.

Das Segment Flughafenbetreiber wird von 2022 bis 2029 voraussichtlich ein deutliches Wachstum verzeichnen. Das Wachstum des Segments ist auf zunehmende Modernisierungsprogramme für die Flughafenentwicklung zur Erhöhung des Passagierkomforts und der Sicherheit zurückzuführen.

Regionale Analyse

North America Digital Aviation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der globale Markt der digitalen Luftfahrt wird in fünf Regionen untersucht, darunter Nordamerika, Europa, der asiatisch-pazifische Raum, der Nahe Osten und der Rest der Welt.

Nordamerika

Nordamerika dominierte den Markt mit einer Bewertung von 12,91 Milliarden US-Dollar im Jahr 2025 und 13,95 Milliarden US-Dollar im Jahr 2026. Im Vergleich zu anderen Ländern verfügten die USA in der Region über die größte Anzahl an Fluggesellschaften und MROs. Darüber hinaus gibt es in der Region mehr Luftfahrtprodukte und Flugzeughersteller, die im Prognosezeitraum ein hervorragendes Wachstum ermöglichen.

Europa

Aufgrund der Zunahme des Passagierflugverkehrs, der Präsenz namhafter OEMs und wichtiger Akteure wie Lufthansa Technik und Airbus wird für den Markt in Europa ein moderates Wachstum erwartet.

Asien-Pazifik

Der Markt für digitale Luftfahrt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die Digitalisierung in dieser Region verbessert die technischen Perspektiven in der Luftfahrtindustrie für ein effektives und effizientes Basismanagement, Betriebsmanagement und Linienmanagement. Darüber hinaus tragen die wachsenden Fluggesellschaften und die MRO-Branche in der Region zu Wachstumsfaktoren für den Markt bei.

Naher Osten

Es wird geschätzt, dass der Markt im Nahen Osten in Bezug auf Wachstum und Umsatz stärker wächst. Das Wachstum dieser Region ist auf die Präsenz einiger großer Fluggesellschaften und MRO-Anbieter in der Region zurückzuführen. Darüber hinaus investieren OEMs aus aller Welt in Ländern des Nahen Ostens und errichten Werke für die Komponenten- und Systemfertigung.

WICHTIGSTE INDUSTRIE-AKTEURE

SITA AERO entwickelte sich zu einem Marktführer mit einem starken Markenportfolio und Kunden aus der ganzen Welt

SITA AERO ist führend in der digitalen Luftfahrt. Das Unternehmen befasst sich mit der Bereitstellung digitaler Lösungen für Fluggesellschaften und Flughafenbetreiber. Das Unternehmen verfügt über eine globale Präsenz mit 2.500 Kunden auf der ganzen Welt und bietet Dienstleistungen für rund 400 Mitglieder weltweit an, was 90 % des weltweiten Fluggeschäfts ausmacht. Nahezu jeder Passagierflug ist auf die SITA-Technologie angewiesen. Andere Akteure, darunter Airbus SE, GE Aviation, die Boeing Company und IBM Corporation, sind einige prominente Akteure der digitalen Luftfahrt auf dem Markt, die über eine starke Länderpräsenz verfügen und Produkte und Dienstleistungen mit höchsten Qualitätsstandards anbieten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Collins Aerospace (USA)

- The Boeing Company (USA)

- GE Aviation(UNS.)

- Airbus SE (Frankreich)

- IBM Corporation (USA)

- SITA Aero (Schweiz)

- Oracle Corporation (USA)

- Ramco Systems Limited(Indien)

- Swiss Aviation Software (Schweiz)

- ATP Inc (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2022 –Der El Dorado International Airport (BOG) wäre der erste lateinamerikanische Flughafen, der A-CDM (Airport Collaborative Decision Making) integriert. Die Technologie minimiert Störungen und verbessert die Steuerung des Flugverkehrs durch eine verstärkte Zusammenarbeit zwischen den Beteiligten.

- Februar 2022 –Die Boeing Company gab bekannt, dass ANA (All Nippon Airways) eine fünfjährige Verlängerung der Maintenance Performance Toolbox von Boeing unterzeichnet hat. Die Fluggesellschaft setzt seit acht Jahren die digitale Lösung von Boeing für die effektive Verwaltung von Wartungsinformationen für ihre gesamte Triebwerks- und Flugzeugflotte ein.

- Januar 2022 –Die Oracle Corporation hat bekannt gegeben, dass Qatar Airways die Implementierung von Oracle Fusion Cloud Enterprise Performance Management (EPM) abgeschlossen hat, um die Flexibilität, Genauigkeit und Transparenz der Finanzplanung, Budgetierung und Prognose von Qatar Airways zu erhöhen. Diese Entwicklung wird Qatar Airways helfen, agil und einsichtig zu sein, um bessere Entscheidungen zu treffen.

- Dezember 2021 –Ramco Systems teilte Pläne mit, Pathfinder Aviation mit seiner Aviation M&E MRO Suite V5.9 auszustatten. Letzterer bietet eine Reihe von Dienstleistungen an, darunter Heliskiing, Vermessung und Erkundung, Luftkino, Brandbekämpfung, Öl und Gas und andere.

- Juli 2021 –GE Digital gab bekannt, dass sie das neueste Mitglied der Aviation Digital Alliance geworden sind, einer Partnerschaft, die erstmals 2019 gegründet wurde und die Luftfahrtsystemkompetenz der Wartungsabteilung von Delta Air Lines mit der Flugdatenerfassung und -erfassung kombiniertCloud-ComputingDienste der Airbus Skywise-Plattform.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie Hauptakteure, Typen und Anwendungen auf der Grundlage kommerzieller Plattformen. Darüber hinaus bietet der Bericht Einblicke in den Muttermarkt, die globalen Markttrends für Luftfahrtanalysen und MRO-Software für die Luftfahrt sowie die Wettbewerbslandschaft und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Größe des Weltmarktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Lösung, Anwendung, Konnektivität, Plattform, Endbenutzer und Geografie |

|

Durch Lösung

|

|

|

VonAnwendung

|

|

|

Durch Konnektivität

|

|

|

Nach Plattform

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 51,65 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 95,81 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum eine CAGR von 8,03 % aufweisen.

Auf Plattformbasis ist das kommerzielle und zivile Segment das führende Segment auf dem Markt.

SITA AERO, die Boeing Company, Airbus SE und IBM Corporation gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 243

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf