Marktgröße, Marktanteil und Branchenanalyse für Bekleidung, nach Typ (Freizeitkleidung/Modekleidung, formelle Kleidung, Badebekleidung, Oberbekleidung, Sportbekleidung und Aktivbekleidung, landwirtschaftliche Arbeitskleidung/Bauernhofbekleidung, Arbeitskleidung, ethnische Kleidung, Nachtwäsche und andere), nach Material (Synthetik, Baumwolle, Wolle, Leder, Denim, Satin und andere), nach Endbenutzer (Männer, Frauen, Kinder und Unisex), nach Kategorie (Masse/Economy, Premium und Luxus), nach Vertriebskanal (Supermärkte und Verbrauchermärkte, Spezialitäten). (Geschäfte/Markengeschäfte, Kaufhäuser

(Angebot gültig bis zum 15th Aug 2026)

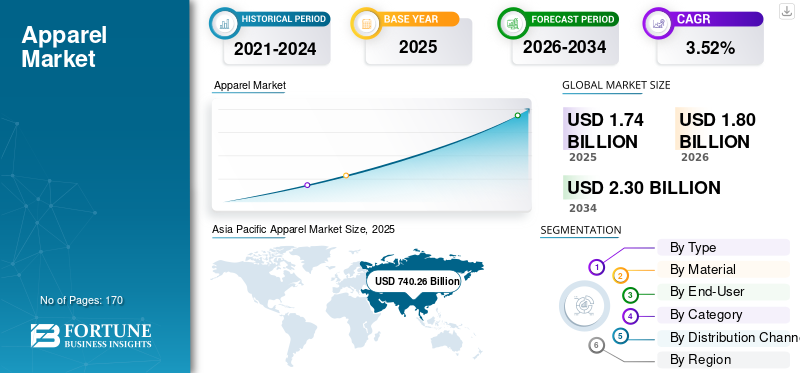

Größe und Anteil des Bekleidungsmarktes

Die globale Bekleidungsmarktgröße wurde im Jahr 2025 auf 1.749,67 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1.804,08 Milliarden US-Dollar im Jahr 2026 auf 2.307,04 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,52 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Bekleidungsmarkt mit einem Marktanteil von 41,03 % im Jahr 2025. Das Branchenwachstum wird durch sich entwickelnde Verbraucherpräferenzen, Fast-Fashion-Dynamik, Nachhaltigkeitsveränderungen und die Expansion des Omnichannel-Einzelhandels in entwickelten und aufstrebenden Volkswirtschaften weltweit vorangetrieben.

Der globale Bekleidungsmarkt ist ein dynamischer und expansiver Sektor, der eine breite Palette von Produkten des täglichen Bedarfs umfasstFreizeitkleidungbis hin zu High-End-Mode. Das Produktlebenszyklusmanagement spielt in diesem Markt eine wichtige Rolle, da es Bekleidungsunternehmen ermöglicht, wichtige Informationen effektiv zu verwalten und zu organisieren. Der weltweite Bekleidungsmarkt verzeichnete ein robustes Wachstum, das auf mehrere Schlüsselfaktoren zurückzuführen ist, darunter unter anderem der Aufstieg von Fast Fashion, steigende Verbraucherausgaben, Fortschritte in der Produktionstechnologie und die breite Akzeptanz von E-Commerce-Plattformen als bevorzugte Vertriebskanäle.

Da die diskretionären Ausgaben für Kleidung zunahmen, wurde Einkaufen zu einer Form der Unterhaltung, was wiederum die Bekleidungsindustrie revolutionierte. Unternehmen wie Zara und H&M sind führend darin, den Verbrauchern trendige, modische Kleidung in beispielloser Geschwindigkeit anzubieten. Dieses Modell trägt der steigenden Verbrauchernachfrage nach aktuellen Styles Rechnung und führt zu einer höheren Kauffrequenz.

Die wachsende Mittelschicht in Schwellenländern wie Indien, China, Brasilien, Argentinien, Südafrika und vielen südostasiatischen Ländern kurbelt den Bekleidungsabsatz zusätzlich deutlich an. Der Anstieg der Erwerbsbevölkerung hat die Kaufkraft der Verbraucher erhöht und zur Marktexpansion beigetragen. Laut der Periodic Labour Force Survey (PLFS) stieg beispielsweise die Beschäftigung in Indien von 46,8 % in den Jahren 2017–18 auf 56 % in den Jahren 2022–23, begleitet von einem bemerkenswerten Anstieg der Erwerbsbeteiligung von 49,8 % auf 57,9 %. Gleichzeitig sank die Arbeitslosenquote von 6 % auf 3,2 %, was auf eine positive Arbeitsmarktveränderung hindeutet.

Laut dem vom Entwicklungskommissar des Ministeriums für Kleinst-, Klein- und Mittelunternehmen im Jahr 2021 veröffentlichten Bericht wirkte sich die COVID-19-Pandemie negativ auf die Bekleidungsindustrie aus und schrumpfte die Marktgröße um etwa 30 %. Die Massenschließung öffentlicher Plätze und Büros sowie die Absage großer Veranstaltungen und Feiern führten zu einem Einbruch der Bekleidungsverkäufe, zitierte der Chef von Harry Rosen, einem der führenden kanadischen Einzelhändler für Herrenbekleidung. Der langfristige Wachstumstrend bei Bekleidung bleibt jedoch intakt, und die Branche erholt sich nach COVID-19, da die Beschränkungen in allen Ländern aufgehoben wurden.

Der Bekleidungsmarkt ist nach wie vor eine der dynamischsten und global vernetzten Konsumgüterindustrien, geprägt von wechselnden Modezyklen, sich verändernden Verbraucherpräferenzen und komplexen Lieferkettenstrukturen. Der Sektor agiert an der Schnittstelle zwischen Produktionseffizienz, Markenpositionierung und Innovation im Einzelhandel und ist daher äußerst empfindlich gegenüber makroökonomischen Trends und der Verbraucherstimmung.

Der Bekleidungsmarkt wächst weiter, unterstützt durch Bevölkerungswachstum, steigende verfügbare Einkommen in Schwellenländern und zunehmende digitale Durchdringung. Allerdings variieren die Wachstumsmuster je nach Segment erheblich. Während Premium- und Luxusbekleidung von der markengetriebenen Nachfrage profitiert, verlassen sich Massenmarktsegmente stark auf Preisstrategien und die Effizienz der Lieferkette.

Der Wachstumskurs des Bekleidungsmarktes wird zunehmend von der digitalen Transformation beeinflusst. Online-Einzelhandelskanäle haben die traditionelle Vertriebsdynamik verändert und ermöglichen es Marken, direkt mit Verbrauchern in Kontakt zu treten und gleichzeitig die Abhängigkeit von Zwischenhändlern zu verringern. Diese Verschiebung hat für einige Spieler zu besseren Margen geführt, aber auch zu einem intensiveren Wettbewerb geführt. Auch die Widerstandsfähigkeit der Lieferkette ist zu einer strategischen Priorität geworden. Störungen in der globalen Logistik und Rohstoffbeschaffung haben Unternehmen dazu veranlasst, ihre Produktionsstandorte zu diversifizieren und in Nearshoring-Strategien zu investieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Bekleidungsmarkt

- Marktgröße 2025: 1.749,67 Milliarden US-Dollar

- Marktgröße 2026: 1.804,08 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2.307,04 Milliarden US-Dollar

- CAGR: 3,52 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Bekleidungsmarkt mit einem Anteil von 41,03 % im Jahr 2025.

- Das Segment Freizeitkleidung/Modebekleidung machte im Jahr 2026 35,85 % des Marktes aus.

- Das Segment Kunststoffe hatte im Jahr 2026 einen Anteil von 56,23 %.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 740,26 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 769,67 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 466,78 Milliarden US-Dollar, was es zum zweitgrößten regionalen Markt macht.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 432,30 Milliarden US-Dollar, gestützt durch die starke Nachfrage nach hochwertiger und nachhaltiger Bekleidung.

UNS.

Der Bekleidungsmarkt soll bis 2026 ein Volumen von 399,77 Milliarden US-Dollar erreichen.

Japan

Der Bekleidungsmarkt soll bis 2026 ein Volumen von 98,33 Milliarden US-Dollar erreichen.

Mehr lesen

Trends auf dem Bekleidungsmarkt

Nachhaltigkeit und ethische Mode, begleitet von erhöhter Transparenz

Nachhaltigkeit und ethische Mode sind zu zentralen Säulen der Bekleidungsindustrie geworden. Verbraucher, insbesondere Millennials und die Generation Z, machen sich zunehmend Sorgen über die ökologischen und sozialen Auswirkungen ihrer Kleidungswahl. Verbraucher sind sehr daran interessiert zu wissen und zu verstehen, wo ihre Kleidung herkommt und was und wie sie hergestellt wird. Daher konzentrieren sich Marken auf eine transparente Lieferkette, umweltfreundliche Materialien und ethische Arbeitspraktiken, um dieser Nachfrage gerecht zu werden. Dies ist auf die Bereitschaft der Verbraucher zurückzuführen, mehr für umweltfreundliche und nachhaltige Upcycling-Kleidung zu zahlen. Einer der Schlüsselaspekte dieses Trends ist der Aufstieg der zirkulären Mode, bei der Kleidungsstücke unter Berücksichtigung ihres gesamten Lebenszyklus entworfen werden. Dazu gehört die Herstellung von Kleidung aus recycelten Materialien, die Förderung von Reparatur und Wiederverwendung sowie die Entwicklung von Geschäftsmodellen, die auf Vermietung, Weiterverkauf oder Upcycling basieren.

Große Marken wie H&M und Levi’s haben Recyclingprogramme und Second-Hand-Verkaufskanäle eingeführt. Dieser Wandel hat zu größerer Transparenz geführt, da Marken Berichte über ihre Lieferketten veröffentlichen, Zertifizierungen bereitstellen und sich für eine verantwortungsvolle Beschaffung einsetzen. Beispielsweise kündigte Loro Piana, die italienische Luxusbekleidungsmarke der LVMH Group, im September 2023 die Einführung einer bewussten und nachhaltigen Carryover-Kapselkollektion mit dem Namen „Loro“ an. Die Kollektion besteht aus recyceltem Kaschmir aus den Strickwarenüberschüssen des Unternehmens und ist in voller Größe erhältlich, von 8-jährigen Kindern bis 4XL für Damen und Herren. Als Reaktion auf diesen Trend überdenken Unternehmen traditionelle Modemodelle. Während Fast Fashion weiterhin beliebt ist, werden nachhaltige Praktiken zu einem Wettbewerbsvorteil. Dieser Trend hat sich nach der Pandemie beschleunigt, da Verbraucher ihre Konsummuster überdenken und nach zweckorientierten Marken suchen, die mit ihren Werten übereinstimmen.

Der Bekleidungsmarkt befindet sich in einem strukturellen Wandel, der durch verändertes Verbraucherverhalten und technologische Fortschritte vorangetrieben wird. Einer der auffälligsten Trends auf dem Bekleidungsmarkt ist die Verlagerung hin zu Fast Fashion, die durch schnelle Produktumsätze und kürzere Zyklen vom Design bis zum Verkauf gekennzeichnet ist. Dieses Modell ermöglicht es Marken, schnell auf sich ändernde Verbraucherpräferenzen zu reagieren, erhöht aber auch die betriebliche Komplexität. Ein weiterer prägender Trend ist die Digitalisierung. E-Commerce-Plattformen und mobile Anwendungen verändern die Art und Weise, wie Verbraucher Bekleidung entdecken und kaufen. Social-Media-Plattformen spielen eine wichtige Rolle bei der Beeinflussung von Kaufentscheidungen, insbesondere bei jüngeren Bevölkerungsgruppen.

Nachhaltigkeit hat sich zu einem wichtigen Schwerpunktbereich entwickelt. Verbraucher sind sich zunehmend der ökologischen und sozialen Auswirkungen bewusst, was Marken dazu veranlasst, nachhaltige Materialien und transparente Lieferketten einzusetzen. Dieser Trend ist in entwickelten Märkten besonders stark. Auch die Personalisierung gewinnt an Bedeutung. Marken nutzen Datenanalysen, um maßgeschneiderte Produkte und Erlebnisse anzubieten und so die Kundenbindung und -treue zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Marktdynamiken

Wachstumsfaktoren für den Bekleidungsmarkt

Zunehmende technologische Integration und Produktinnovation treiben das Marktwachstum voran

Die Bekleidungsindustrie hat in den letzten Jahren ein deutliches Wachstum der technologischen Integration verzeichnet, was ein wesentlicher Faktor für das globale Marktwachstum ist. Die Hersteller bringen innovative Produktreihen auf den Markt und nutzen die sich schnell verändernde Technologielandschaft durch die Integration neuer und fortschrittlicher Technologien. Diese neuen Produkteinführungen steigern die Nachfrage nach einer fortschrittlichen Produktpalette. Die sich verändernde Technologielandschaft mit der Einführung neuer innovativer Stoffe und Produktreihen beeinflusst das Verbraucherverhalten erheblich und führt zu einem globalen Marktwachstum.

Beispielsweise gab Brooks, ein bekannter Laufschuhhersteller, im Oktober 2023 seine Partnerschaft mit Hewlett-Packard Company bekannt, indem es einen Exhilarate-BL-Sneaker herausbrachte, der mit einer 3D-gedruckten Zwischensohlentechnologie namens „3DNA“ ausgestattet ist. Darüber hinaus stellte Nike im Juni 2023 Aerogami vor, seine neueste Performance-Bekleidungstechnologie, die die Atmungsaktivität genau dann verbessern soll, wenn Sportler sie brauchen.

Steigende Beteiligung an Sport- und Outdoor-Aktivitäten soll das Wachstum des Bekleidungsmarktes vorantreiben

Die Teilnahme an Sport- und Freizeitaktivitäten im Freien ist nicht auf eine bestimmte Altersgruppe beschränkt, da Menschen jeden Alters daran teilnehmen. Allerdings ist die Beteiligung der geriatrischen und jungen Altersgruppen im Alter von 65+ und 10-24 Jahren seit 2015 deutlich gestiegen und hat die Entwicklung der Bekleidungsindustrie in Nordamerika vorangetrieben. Laut der Outdoor Industry Association verzeichnete beispielsweise die geriatrische Bevölkerung in den USA seit 2019 einen Anstieg der Teilnahme an Outdoor-Freizeitaktivitäten um 2,5 Millionen oder 16,8 %.

Das Wachstum des Bekleidungsmarktes wird durch eine Kombination aus demografischen, wirtschaftlichen und technologischen Faktoren angetrieben. Bevölkerungswachstum und Urbanisierung in Schwellenländern erweitern die Verbraucherbasis und schaffen neue Nachfragemöglichkeiten in mehreren Bekleidungssegmenten. Steigende verfügbare Einkommen, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, unterstützen steigende Ausgaben für Bekleidung. Die Verbraucher in diesen Regionen verlagern ihre Bedürfnisse von grundlegenden Bekleidungsbedürfnissen hin zu modeorientierten Einkäufen und tragen so zur Marktexpansion bei.

Auch der technologische Fortschritt trägt zum Wachstum bei. Datenanalysen und künstliche Intelligenz ermöglichen eine bessere Bedarfsprognose und Bestandsverwaltung und verbessern so die betriebliche Effizienz. Diese Fähigkeiten ermöglichen es Unternehmen, effektiver auf sich ändernde Verbraucherpräferenzen zu reagieren. Der Ausbau der Sportbekleidungs- und Activewear-Segmente unterstützt das Wachstum zusätzlich. Gesundheits- und Wellnesstrends erhöhen die Nachfrage nach funktioneller und leistungsorientierter Bekleidung.

Beschränkende Faktoren

Zunehmender Wettbewerb durch lokale Marken, die Wert auf erschwingliche Preise legen, kann das Wachstum internationaler Marktteilnehmer gefährden

Internationale Marken sind aufgrund regionaler Modepräferenzen und erschwinglicherer Preisfaktoren häufig einer starken Konkurrenz durch inländische Hersteller ausgesetzt, was das Wachstum des Bekleidungsmarktes behindert. Lokale Hersteller haben ein besseres Verständnis für regionale Geschmäcker, kulturelle Nuancen und traditionelle Stile. Sie können ihre Produkte effizienter als internationale Marken so gestalten, dass sie die lokale Nachfrage befriedigen.

Darüber hinaus passen sich lokale Marken schnell an veränderte Trends und Kundenpräferenzen in ihrer Region an. Im Gegensatz dazu haben internationale Marken aufgrund der zentralisierten Entscheidungsfindung möglicherweise längere Vorlaufzeiten, und globale Lieferketten stellen die Marktexpansion zusätzlich vor Herausforderungen. Darüber hinaus haben lokale Hersteller aufgrund günstigerer Arbeitskräfte und Materialien in der Regel niedrigere Produktionskosten, sodass sie im Vergleich zu internationalen Marken, die möglicherweise hohe Gemeinkosten und Logistikkosten verursachen, günstigere Preise anbieten können. Diese Faktoren behindern die weitere Durchdringung internationaler Marken auf dem lokalen Markt und behindern das Marktwachstum.

Der Bekleidungsmarkt ist mit mehreren strukturellen Zwängen konfrontiert, die sich auf Rentabilität und Wachstum auswirken. Eine der größten Herausforderungen ist die Volatilität der Nachfrage, die durch veränderte Verbraucherpräferenzen und wirtschaftliche Unsicherheit verursacht wird. Bekleidung wird häufig als Kauf nach eigenem Ermessen betrachtet und reagiert daher empfindlich auf Schwankungen der Verbraucherausgaben. Die Komplexität der Lieferkette ist ein weiteres erhebliches Hindernis. Die Bekleidungsindustrie ist auf globale Beschaffungs- und Fertigungsnetzwerke angewiesen, die anfällig für Störungen sind. Logistikherausforderungen, Rohstoffpreisschwankungen und geopolitische Faktoren können sich auf Produktion und Vertrieb auswirken.

Besonders groß ist der Kostendruck. Steigende Löhne in Produktionszentren und steigende Kosten für Rohstoffe wie Baumwolle und Kunstfasern wirken sich auf die Margen aus. Unternehmen müssen Kostenmanagement mit der Aufrechterhaltung der Produktqualität in Einklang bringen. Auch die Bestandsverwaltung stellt Herausforderungen dar. Über- und Unterbestände können zu finanziellen Verlusten führen, insbesondere in Fast-Fashion-Segmenten mit kurzen Produktlebenszyklen.

Marktchancen

Der Bekleidungsmarkt bietet zahlreiche Chancen, die durch sich verändernde Verbraucherpräferenzen und technologische Innovationen entstehen. Eine der größten Chancen liegt in nachhaltiger Mode. Marken, die umweltfreundliche Praktiken und transparente Lieferketten anwenden, können sich differenzieren und das wachsende Interesse der Verbraucher wecken. Die Ausweitung des E-Commerce stellt eine weitere wichtige Chance dar. Online-Plattformen ermöglichen es Marken, ein globales Publikum zu erreichen und verringern so die Abhängigkeit von der physischen Einzelhandelsinfrastruktur. Direct-to-Consumer-Modelle verbessern die Margen und stärken die Kundenbeziehungen.

Schwellenländer bieten erhebliches Wachstumspotenzial. Steigende Einkommen und Urbanisierung erhöhen die Nachfrage nach Bekleidung, insbesondere im asiatisch-pazifischen Raum und in Afrika. Diese Regionen bieten Chancen sowohl für globale als auch für lokale Marken. Technologische Innovationen schaffen auch Chancen. Automatisierung in der Fertigung und digitale Designtools verbessern die Effizienz und verkürzen die Markteinführungszeit. Diese Fortschritte ermöglichen es Unternehmen, schnell auf sich ändernde Trends zu reagieren.

Analyse der Marktsegmentierung für Bekleidung

Nach Typanalyse

Große Auswahl an Größen im Freizeit-/Modebereich zur Förderung des Segmentwachstums

Nach Typ ist der Markt in Freizeitkleidung/Modekleidung, formelle Kleidung, Badebekleidung, Oberbekleidung,Sportbekleidung& Aktivbekleidung, landwirtschaftliche Arbeitskleidung/Landwirtschaftsbekleidung, Arbeitskleidung, ethnische Kleidung, Nachtwäsche und andere.

Freizeitkleidung / Modekleidung

Das Segment Freizeitkleidung/Modebekleidung wird voraussichtlich die Typenkategorie dominieren und im Jahr 2026 35,85 % des Marktanteils ausmachen, und es wird erwartet, dass es seine führende Position im Prognosezeitraum behaupten wird. Der sich ändernde Lebensstil der Verbraucher, der mehr Wert auf Komfort und Nützlichkeit legt, trägt zum Wachstum des Segments bei. Darüber hinaus ermöglicht die große Auswahl an Designs, Größen, Stilen und Farbtönen, die die Inklusivität widerspiegeln, den Verbrauchern, ihre Kleidung ihrem Geschmack und den aktuellen Modetrends anzupassen, was zu einer Marktexpansion führt.

Freizeit- und Modebekleidung stellen den größten Anteil am Bekleidungsmarkt dar, unterstützt durch eine hohe Kauffrequenz und kontinuierliche Produktaktualisierungszyklen. Dieses Segment arbeitet mit kurzen Vorlaufzeiten, was eine flexible Beschaffung und einen schnellen Lagerumschlag erfordert. Die Nachfrage ist eng mit sich entwickelnden Modetrends verknüpft, die zunehmend von digitalen Plattformen und Influencer-gesteuerten Inhalten geprägt werden. Das Segment Casual Wear/Fashion Wear wird im Jahr 2024 voraussichtlich einen Anteil von 35,68 % halten.

Städtische Verbraucher legen Wert auf Vielseitigkeit und bevorzugen Kleidungsstücke, die sich sowohl für soziale als auch berufliche und Freizeitaktivitäten eignen. Dieser Wandel hat die Bedeutung von Freizeitkleidung über die traditionellen Grenzen hinaus erweitert und ihre Dominanz auf dem Bekleidungsmarkt gestärkt. Marken reagieren darauf, indem sie Echtzeit-Datenanalysen in das Produktdesign und die Sortimentsplanung integrieren und so die Ausrichtung auf die Verbrauchernachfrage verbessern.

Der Margendruck bleibt aufgrund des intensiven Wettbewerbs und rabattorientierter Preisstrategien bestehen. Gleichzeitig beeinflussen Nachhaltigkeitsbedenken Kaufentscheidungen und veranlassen Marken, umweltbewusste Kollektionen einzuführen. Diese doppelte Dynamik verändert den Marktanteil von Bekleidung in diesem Segment, da die Verbraucher Erschwinglichkeit mit Umweltaspekten in Einklang bringen.

Formelle Kleidung

Die Nachfrage nach formeller Kleidung erfährt eher eine strukturelle Anpassung als eine Expansion. Der Wandel hin zu hybriden Arbeitsmodellen hat die Häufigkeit des Kaufs traditioneller Bürokleidung verringert, insbesondere in entwickelten Märkten. Allerdings steigt die Nachfrage nach semi-formeller und Business-Casual-Bekleidung, was die sich verändernden Erwartungen am Arbeitsplatz widerspiegelt.

Der anlassbezogene Konsum bleibt ein entscheidender Nachfragetreiber, insbesondere bei Veranstaltungen, Zeremonien und beruflichen Engagements. Dadurch konnte das Segment trotz rückläufiger Alltagsnutzung seine Relevanz behalten. Bei der Produktinnovation liegt der Schwerpunkt zunehmend auf Komfort, wobei Stretchstoffe und leichte Materialien integriert werden, um den modernen Vorlieben gerecht zu werden. Die regionalen Unterschiede sind erheblich, wobei formelle Kleidung in Märkten, in denen die Arbeitsplatznormen traditionell bleiben, weiterhin eine stärkere Nachfrage aufweist. Der Beitrag des Segments zum Wachstum des Bekleidungsmarktes ist daher ungleichmäßig, sodass Marken ihre regionalspezifischen Strategien anpassen müssen.

Bademode

Bademode ist ein saisonales Segment, dessen Nachfrage eng mit Tourismus- und Freizeitaktivitäten verknüpft ist. Das Wachstum konzentriert sich auf Regionen mit wachsender Mittelschicht und zunehmender Reisefrequenz. Die Produktdifferenzierung wird durch Design, Passform und Materialleistung bestimmt. Nachhaltigkeit wird zu einem entscheidenden Faktor, da Marken recycelte Stoffe und umweltfreundliche Produktionsprozesse verwenden. Die Premiumisierung ist offensichtlich, insbesondere in entwickelten Märkten, in denen Verbraucher Qualität und Design Vorrang vor dem Preis haben.

Die Bestandsverwaltung bleibt aufgrund der Nachfrageschwankungen eine entscheidende Herausforderung und erfordert präzise Prognosen und regionale Ausrichtung. Trotz ihrer Nischenposition trägt Bademode durch Innovation und Lifestyle-orientierten Konsum zu Trends auf dem Bekleidungsmarkt bei.

Oberbekleidung

Oberbekleidung stellt ein hochwertiges Segment dar, das sich durch längere Produktlebenszyklen und höhere durchschnittliche Verkaufspreise auszeichnet. Die Nachfrage wird durch klimatische Bedingungen beeinflusst, wodurch die regionale Dynamik von besonderer Bedeutung ist. In kälteren Märkten bleibt Oberbekleidung unverzichtbar, während sie in gemäßigten Regionen sowohl als funktionale als auch als modeorientierte Kategorie fungiert.

Technologische Fortschritte in der Stoffentwicklung verbessern die Produktleistung, einschließlich Wasserbeständigkeit, Isolierung und Leichtbauweise. Diese Innovationen unterstützen Premium-Preise und Markendifferenzierung. Verbraucher bewerten Oberbekleidung zunehmend nach Haltbarkeit und Funktionalität und nicht nach rein ästhetischen Gesichtspunkten. Die Stabilität des Segments trägt zu konsistenten Einnahmequellen im Bekleidungsmarkt bei und gleicht die Volatilität in trendempfindlicheren Kategorien aus.

Sport- und Aktivbekleidung

Das Segment Sport- und Aktivbekleidung wird im Untersuchungszeitraum 2024–2032 voraussichtlich das schnellste CAGR-Wachstum verzeichnen. Der steigende Bedarf an Sport- und Fitnessaktivitäten aufgrund des wachsenden Gesundheitsbewusstseins und des hektischen Arbeitsalltags befeuert die Nachfrage nachSportbekleidung& Sportbekleidung. Darüber hinaus steigern ein aktiver Lebensstil und die zunehmende Beteiligung der Bevölkerung an Outdoor- und sozialen Aktivitäten die Nachfrage nach Sport- und Aktivbekleidung oder anderer Outdoor-Bekleidung weltweit. Golfbekleidung, Basketballbekleidung und Wintersportbekleidung gehören zu den am schnellsten wachsenden Segmenten in der Kategorie Sport- und Aktivbekleidung.

Während die steigende Nachfrage nach OP-Bekleidung das Wachstum des Arbeitskleidungssegments vorantreibt, begünstigt die zunehmende Akzeptanz von Motorradbekleidung und Intimbekleidung die Expansion des anderen Segments. Angesichts des sich verschärfenden Wettbewerbs in den vorherrschenden Produktkategorien, darunter Freizeitkleidung und ethnische Kleidung, werden sich potenzielle Marktteilnehmer in den kommenden Jahren wahrscheinlich auf die Erschließung des wachstumsstarken Marktes für Unterwäsche konzentrieren.

Sportbekleidung und Aktivbekleidung verzeichnen weiterhin ein starkes Wachstum des Bekleidungsmarktes, unterstützt durch strukturelle Veränderungen hin zu einem gesundheitsbewussten Lebensstil. Die Integration von Sportbekleidung in die Alltagsmode hat den adressierbaren Markt erweitert und seine Position als wichtiger Wachstumstreiber gestärkt. Leistungsinnovationen bleiben im Mittelpunkt, wobei Fortschritte in den Bereichen Feuchtigkeitsmanagement, Dehnbarkeit und Haltbarkeit die Attraktivität des Produkts steigern. Marken nutzen auch digitale Ökosysteme, darunter Fitnessanwendungen und die Integration tragbarer Technologien, um die Einbindung der Verbraucher zu stärken.

Das Segment profitiert von höheren Margen im Vergleich zu traditionellen Bekleidungskategorien und zieht erhebliche Investitionen sowohl von etablierten als auch neuen Marktteilnehmern an. Sein Einfluss geht über die Funktionalität hinaus und prägt durch die Normalisierung komfortorientierter Kleidung breitere Trends auf dem Bekleidungsmarkt.

Landwirtschaftliche Arbeitskleidung / Landwirtschaftsbekleidung

Landwirtschaftliche Arbeitskleidung bleibt ein funktionsorientiertes Segment, wobei sich die Nachfrage auf die ländliche Wirtschaft konzentriert. Das Segment legt Wert auf Haltbarkeit, Schutz und Praktikabilität, wobei der Einfluss von Modetrends begrenzt ist. Das Wachstum bleibt stabil, aber regionalspezifisch und spiegelt das Ausmaß der landwirtschaftlichen Tätigkeit und die Größe der Arbeitskräfte wider. Der Schwerpunkt der Produktinnovation liegt auf der Verbesserung von Komfort und Belastbarkeit unter anspruchsvollen Bedingungen. Obwohl sein Beitrag zur Gesamtgröße des Bekleidungsmarktes begrenzt ist, sorgt es für eine konstante Nachfrage in den Zielregionen.

Arbeitskleidung

Arbeitskleidung bedient den Industrie- und Dienstleistungssektor, einschließlich Baugewerbe, Fertigung und Gastgewerbe. Die Nachfrage ist eng mit dem Beschäftigungsniveau und den gesetzlichen Anforderungen im Zusammenhang mit der Sicherheit am Arbeitsplatz verknüpft. Das Segment entwickelt sich durch den Einsatz fortschrittlicher Materialien weiter, die Haltbarkeit und Komfort verbessern und gleichzeitig Compliance-Standards erfüllen. Corporate Branding und einheitliche Standardisierung beeinflussen auch das Kaufverhalten, insbesondere bei großen Unternehmen.

Arbeitskleidung bietet im Vergleich zu modeorientierten Segmenten eine relativ vorhersehbare Nachfrage, was zur Stabilität auf dem Bekleidungsmarkt beiträgt.

Ethnische Kleidung

Ethnische Kleidung spiegelt kulturelle Identität und Tradition wider und erfreut sich in Regionen wie der Asien-Pazifik-Region und dem Nahen Osten einer starken Nachfrage. Konsummuster sind eng mit Festen, Zeremonien und gesellschaftlichen Ereignissen verknüpft, was zu zyklischen Nachfragespitzen führt. Das Segment entwickelt sich durch die Verschmelzung traditioneller und zeitgenössischer Designs weiter und erweitert seine Attraktivität für jüngere Verbraucher. Digitale Plattformen ermöglichen einen breiteren Marktzugang und ermöglichen es regionalen Stilen, ein globales Publikum zu erreichen.

Ethnische Kleidung trägt durch ihre starke regionale Präsenz und kulturelle Relevanz zum Anteil des Bekleidungsmarktes bei und unterstützt die anhaltende Nachfrage trotz globaler Modekonvergenz.

Nachtwäsche

Nachtwäsche wandelt sich von einem Grundbedarf zu einer Lifestyle-orientierten Kategorie. Vor allem im Premiumsegment legen Verbraucher immer mehr Wert auf Komfort, Stoffqualität und Design. Das Segment profitiert von einer stabilen Nachfrage, wobei das Wachstum durch das zunehmende Interesse an wohnorientierten Lebensstilen unterstützt wird. Zu den Produktinnovationen gehört die Verwendung atmungsaktiver und nachhaltiger Materialien, die sich an breiteren Trends auf dem Bekleidungsmarkt orientieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Materialanalyse

Überlegene funktionelle Eigenschaften steigern die Nachfrage nach synthetischer Kleidung

Synthetik

Synthetische Materialien dominieren aufgrund ihrer Kosteneffizienz und Anpassungsfähigkeit an verschiedene Bekleidungsarten. Ihr weit verbreiteter Einsatz in Sportbekleidung und Fast Fashion unterstützt die Produktion in großem Maßstab und wettbewerbsfähige Preise. Umweltbedenken führen zu einer allmählichen Verlagerung hin zu recycelten Kunststoffen und beeinflussen die Produktentwicklungsstrategien und die Einhaltung gesetzlicher Vorschriften.

Es wird erwartet, dass das Segment der synthetischen Materialien mit einem Marktanteil von 56,23 % im Jahr 2026 die Materialkategorie anführen wird und seine starke Position in den Prognosejahren beibehalten wird. Kunstfaserist bekannt für seine Vielseitigkeit, Haltbarkeit, einfaches Färben und Bedrucken, Knitterfestigkeit und schnelle Trocknung. Aufgrund dieser Eigenschaften eignen sich Kunststoffe hervorragend für vielfältige Anwendungen. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 56,37 % dominieren und im Prognosezeitraum eine CAGR von 4,23 % aufweisen wird. Darüber hinaus finden synthetische Materialien aufgrund ihrer verbesserten Eigenschaften umfangreiche Anwendungen unter anderem in Freizeit- oder Modebekleidung, Sportbekleidung, Aktivbekleidung, Arbeitskleidung und Nachtwäsche.

Baumwolle

Es wird prognostiziert, dass das Baumwollsegment im gesamten geplanten Zeitraum ein schnelles Wachstum verzeichnen wird. Zu den Faktoren, die zum Wachstum des Segments beitragen, gehören die natürlichen Eigenschaften der Materialien wie Atmungsaktivität, Komfort, hypoallergener Charakter und zeitlose Anziehungskraft auf Verbraucher aller Altersgruppen. Darüber hinaus dürfte die steigende Nachfrage umweltbewusster Verbraucher nach umweltfreundlichen und nachhaltigen Stoffmaterialien das Wachstum des Segments in den kommenden Jahren unterstützen.

Baumwolle bleibt aufgrund ihres Komforts und ihrer Vielseitigkeit ein Kernmaterial. Es wird häufig in mehreren Bekleidungskategorien eingesetzt und unterstützt eine konstante Nachfrage. Die mit der Agrarproduktion verbundene Preisvolatilität führt zu einer Unsicherheit auf der Angebotsseite, obwohl die Präferenz der Verbraucher für Naturfasern weiterhin relevant ist.

Wolle

Wolle wird vor allem mit hochwertiger Bekleidung und Oberbekleidung in Verbindung gebracht. Seine Isoliereigenschaften und Haltbarkeit unterstützen die Nachfrage in kälteren Regionen, während seine Premium-Positionierung zu höheren Margen beiträgt.

Leder

Leder konzentriert sich weiterhin auf Premiumsegmente, wobei die Nachfrage von Modetrends und ethischen Erwägungen beeinflusst wird. Der Aufstieg synthetischer Alternativen verändert dieses Segment allmählich.

Denim

Denim ist nach wie vor eine grundlegende Kategorie in der Freizeitkleidung. Seine Haltbarkeit und Anpassungsfähigkeit unterstützen die anhaltende Nachfrage, mit kontinuierlichen Innovationen bei Oberflächen und nachhaltigen Produktionsmethoden.

Satin

Satin wird in Nischen- und Premiumkategorien verwendet, insbesondere in Nachtwäsche und formeller Kleidung. Die Nachfrage wird durch Ästhetik und Komfort bestimmt.

Durch Endbenutzeranalyse

Verfügbarkeit einer Vielzahl von Optionen, um die Nachfrage nach Damenbekleidung anzukurbeln

Frauen

Das weibliche Endverbrauchersegment dominierte den globalen Bekleidungsmarkt mit einem Marktanteil von 41,03 % im Jahr 2026 und wird voraussichtlich seine dominierende Stellung im Prognosezeitraum behalten. Die Damenmodebranche hat im Vergleich zur Herrenmode einen Anstieg der Nachfrage erlebt, was auf den Zugang zu einer breiten Palette an Bekleidungskollektionen zurückzuführen ist, darunter Kleider, Jeans, Röcke, Blusen, Shorts, Leggings, Crop-Tops, Bralettes und Schals und viele andere.

Die gestiegene Nachfrage veranlasst Designer und Einzelhändler, der Damenmode den Vorrang zu geben und so den sich ständig ändernden Vorlieben eines großen Publikums gerecht zu werden. Darüber hinaus machen ihre Bereitschaft und Tendenz, mehr in Kleidung und Accessoires zu investieren, die Damenmode zu einem lukrativeren Sektor. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 40,89 % dominieren wird.

Männer

Die Nachfrage nach Herrenbekleidung stabilisiert sich mit der allmählichen Premiumisierung. Die Produktvielfalt nimmt zu, insbesondere im Casual- und Activewear-Segment.

Kinder

Kinderbekleidung verzeichnet aufgrund demografischer Faktoren und Ersetzungszyklen eine stetige Nachfrage. Das Wachstum bleibt in allen Regionen konstant.

Unisex

Unisex-Bekleidung gewinnt an Bedeutung, spiegelt die veränderte Einstellung der Verbraucher wider und vereinfacht Produktdesignstrategien. Es wird erwartet, dass das Unisex-Segment im prognostizierten Zeitraum die schnellste CAGR von 4,41 % aufweisen wird. Die wachsende junge Generation, darunter die Generation Z und die Millennials, die nach Kleidungsoptionen sucht, die die Grenzen zwischen traditionellen Geschlechterkategorien verwischen, steigert die Nachfrage nach Unisex-Kleidung. Dieser Wandel der Kundenpräferenzen hat zu einer starken Nachfrage nach Unisex-Kleidung in verschiedenen Altersgruppen und Bevölkerungsgruppen geführt.

Nach Kategorieanalyse

Große Auswahl an Mustern und Designs, um eine erhebliche Nachfrage nach Massenbekleidung zu schaffen

Basierend auf der Kategorie wird der Markt in Massen-/Economy-, Premium- und Luxussegmente unterteilt.

Masse / Wirtschaft

Das Segment der Massen-/Economy-Kategorie hatte im Jahr 2026 einen Marktwert von 1015,19 und ist bereit, im Prognosezeitraum kontinuierlich zu wachsen. Massenware wird in einer Vielzahl von Mustern und Designs mit kürzeren Durchlaufzeiten und erschwinglichen Preisen hergestellt, was zu einer höheren Umsatzgenerierung des Segments beiträgt. Das Massensegment dominiert das Volumen und ist durch Erschwinglichkeit und hohen Wettbewerb gekennzeichnet. Effiziente Lieferketten sind für die Aufrechterhaltung der Margen von entscheidender Bedeutung.

Darüber hinaus ermutigen ihre einfache Verfügbarkeit und Zugänglichkeit die Verbraucher dazu, häufiger in die Geschäfte zu gehen, was zu mehr Käufen führt. Interessanterweise tauschen Einzelhändler in einer Massenkategorie ausverkaufte Artikel gegen Neuankömmlinge aus, anstatt ihre Lagerbestände wieder aufzufüllen, was die Kaufhäufigkeit weiter steigert. Darüber hinaus haben Massenoptionen modische Kleidung bequemer gemacht und bieten innovative und stilvolle Optionen. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 54,55 % dominieren wird.

Prämie

Das Premiumsegment dürfte in den prognostizierten Jahren aufgrund der wachsenden Mittelschichtbevölkerung mit der höchsten CAGR von 3,98 % florieren. Die wachsende Interaktion zwischen Verbrauchern und Marken über Social-Media-Plattformen und Online-Einzelhandelskanäle ist ein entscheidender Aspekt, der die Marktexpansion vorantreibt. Premium-Bekleidung expandiert aufgrund steigender Einkommen und anspruchsvollem Konsum. Produktdifferenzierung und Markenwert steigern die Nachfrage.

Luxus

Schätzungen zufolge wird das Luxussegment im Prognosezeitraum aufgrund der steigenden Zahl von Millionären und der wachsenden Wahrnehmung der Verbraucher, dass Luxusgüter zu größerer gesellschaftlicher Akzeptanz beitragen, mit einer erheblichen jährlichen Wachstumsrate wachsen. Luxusbekleidung bleibt ein margenstarkes Segment, das von Exklusivität und Markentradition geprägt ist. Die Nachfrage konzentriert sich auf wohlhabende Verbraucher.

Durch Vertriebskanalanalyse

Verfügbarkeit beträchtlicher Rabatte zur Beschleunigung des Produktverkaufs in Supermärkten und Verbrauchermärkten

Nach Vertriebskanälen ist der Markt in Supermärkte und Verbrauchermärkte, Fachgeschäfte/Markengeschäfte, Kaufhäuser, Online-/E-Commerce und andere unterteilt.

Supermärkte und Verbrauchermärkte

Diese Kanäle bieten Zugänglichkeit und wettbewerbsfähige Preise, insbesondere für grundlegende Bekleidungskategorien. Das Segment Supermärkte und Verbrauchermärkte hatte im Jahr 2023 den größten Marktanteil. Die Verfügbarkeit beträchtlicher Rabatte macht Supermärkte und Verbrauchermärkte zu einer wichtigen Vertriebsplattform für Bekleidung weltweit. Stationäre Geschäfte und Offline-Einzelhandelsformate ermöglichen die persönliche Interaktion und vermitteln ein persönlicheres Erlebnis.

Die in solchen Geschäften anwesenden Vertriebsmitarbeiter bieten maßgeschneiderte Unterstützung, empfehlen Styling-Tipps und ergänzende Artikel und gehen auf alle damit verbundenen Bedenken ein, die das Erlebnis zusätzlich bereichern. Verbraucher können die Qualität des Stoffes anfassen und spüren, die Handwerkskunst begutachten und die Kleidung bei einer Probeprobe beurteilen. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 32,73 % dominieren wird.

Fachgeschäfte / Markengeschäfte

Fachgeschäfte unterstützen die Markenpositionierung und das Kundenerlebnis, insbesondere im Premium- und Luxussegment.

Kaufhäuser

Kaufhäuser bleiben relevant, sehen sich jedoch aufgrund der veränderten Einzelhandelsdynamik mit sinkenden Marktanteilen konfrontiert.

Online / E-Commerce

E-Commerce ist der am schnellsten wachsende Kanal und ermöglicht globale Reichweite und personalisierte Einkaufserlebnisse. Es verändert das Wachstum und die Wettbewerbsdynamik des Bekleidungsmarktes. Dem Online-/E-Commerce-Segment wird ein enormes Wachstum prognostiziert. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 4,42 % aufweisen wird. Online-Shopping-Plattformen haben es Verbrauchern erleichtert, auf eine große Auswahl an Kleidung zuzugreifen und bequem von zu Hause aus einzukaufen. Durch die Möglichkeit, eine Liste mit Lieferadressen und verschiedene Zahlungsoptionen hinzuzufügen, ist das Einkaufserlebnis unkomplizierter geworden, was das Wachstum des Marktes weiter intensiviert. Neben den traditionellen Einzelhandelskanälen konzentrieren sich Marken auf die Expansion im Online-Bekleidungshandelsmarkt und auf Direct-to-Consumer-Modelle, um eine direkte Beziehung zu den Kunden aufzubauen und personalisiertes Marketing sowie bessere Einblicke und Rückmeldungen der Verbraucher zu ermöglichen.

REGIONALE EINBLICKE

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Apparel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Analyse des Bekleidungsmarktes im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hatte den größten Marktanteil und erzielte im Jahr 2023 den höchsten Umsatz. Der regionale Marktwert betrug im Jahr 2024 712,76 Milliarden US-Dollar, und im Jahr 2023 lag der Marktwert mit 687,72 Milliarden US-Dollar an der Spitze der Region. Die große Zuschauerbasis ist der Hauptgrund für das regionale Wachstum. Zu den wenigen Faktoren, die das Wachstum des asiatisch-pazifischen Marktes antreiben, gehören das steigende verfügbare Einkommen, die wachsende Mittelschicht, die steigende Zahl berufstätiger Frauen und die zunehmende Beteiligung von Einzelpersonen an Sport- und anderen Outdoor-Aktivitäten.

Eine beträchtliche Anzahl junger Menschen kauft online ein, was zu einem erheblichen Anstieg der Bekleidungsverkäufe durch Giganten wie Tokopedia, Lazada und Shopee führt. Dieser Trend unterstreicht die sich verändernden Verbraucheranforderungen und unterstreicht die entscheidende Rolle der Technologie bei der Gestaltung der Branchenlandschaft. Der japanische Markt soll bis 2026 ein Volumen von 98,33 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 376,81 Milliarden US-Dollar erreichen. Der indische Markt soll bis 2026 ein Volumen von 141,06 Milliarden US-Dollar erreichen.

Verschiedene Kulturen und Stile beeinflussen den asiatischen Markt und bieten Herstellern lukrative Wachstumschancen zur Innovation ihrer Produktangebote. Darüber hinaus bietet der sich schnell entwickelnde Trend zur minimalistischen Mode Modemarken, die für ihre einfachen, aber eleganten Designs bekannt sind, die Möglichkeit, wettbewerbsfähig zu bleiben und das globale Marktwachstum zu fördern.

- Im asiatisch-pazifischen Raum wird das Segment Casual Wear/Fashion Wear im Jahr 2024 schätzungsweise einen Marktanteil von 36,36 % haben.

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden Bekleidungsmarkt dar, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und eine wachsende Mittelschicht. Die Nachfrage ist sehr unterschiedlich und spiegelt regionale kulturelle Einflüsse und unterschiedliche wirtschaftliche Bedingungen wider. Die Einführung des E-Commerce beschleunigt sich, insbesondere in Schwellenländern. Die Region trägt erheblich zum globalen Wachstum des Bekleidungsmarktes bei, unterstützt durch groß angelegte Produktionskapazitäten und steigende Verbraucherausgaben in mehreren Bekleidungskategorien. Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 740,26 Milliarden US-Dollar und trug damit 41,03 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 769,67 Milliarden US-Dollar prognostiziert.

Japanischer Bekleidungsmarkt

Der japanische Bekleidungsmarkt ist ausgereift und die Nachfrage wird durch Qualität, Design und den Ruf der Marke bestimmt. Verbraucher legen Wert auf Handwerkskunst und funktionale Innovation und unterstützen damit Premiumsegmente. Die alternde Bevölkerungsgruppe beeinflusst das Kaufverhalten und verlagert den Fokus auf Komfort und Praktikabilität. Trotz des begrenzten Bevölkerungswachstums bleibt der Markt stabil. Marken legen Wert auf Produktdifferenzierung und effiziente Einzelhandelsstrategien, um ihren Marktanteil im Bekleidungssektor in einem wettbewerbsintensiven Umfeld zu behaupten.

China-Bekleidungsmarkt

China trägt maßgeblich zur Größe des globalen Bekleidungsmarktes bei, unterstützt durch die schnelle Urbanisierung und eine wachsende Verbraucherbasis. Die Nachfrage verlagert sich in Richtung Premium- und Markenprodukte, was steigende Einkommen und sich verändernde Vorlieben widerspiegelt. Neben internationalen Playern gewinnen auch heimische Marken Marktanteile. Die Dominanz des E-Commerce und digitale Ökosysteme verändern die Einzelhandelsstrategien und ermöglichen es Unternehmen, effizient zu skalieren und Wachstumschancen in verschiedenen Verbrauchersegmenten zu nutzen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Analyse des europäischen Bekleidungsmarktes

Europa wächst rasant als drittgrößter Markt mit einem Wert von 432,30 Milliarden US-Dollar im Jahr 2025, was auf mehrere Faktoren zurückzuführen ist, darunter die zunehmende Betonung von Nachhaltigkeit, wechselnde Modetrends, die Ausweitung von E-Commerce-Kanälen und Innovationen bei Herstellungs- und Designtechniken. Der britische Markt soll bis 2026 ein Volumen von 94,77 Milliarden US-Dollar erreichen. Der deutsche Markt soll bis 2026 ein Volumen von 83,51 Milliarden US-Dollar erreichen. Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 ein Volumen von 432,3 Milliarden US-Dollar, was einem Anteil von 23,96 % entspricht, und wird im Jahr 2026 voraussichtlich 445,03 Milliarden US-Dollar erreichen.

Der europäische Bekleidungsmarkt zeichnet sich durch unterschiedliche Verbraucherpräferenzen und einen starken regulatorischen Schwerpunkt auf Nachhaltigkeit aus. Die Nachfrage wird durch Modeinnovationen beeinflusst, insbesondere im Premium- und Luxussegment. Umweltkonformität und Initiativen zur Kreislaufwirtschaft verändern die Produktions- und Beschaffungsstrategien. Die Region behält einen stabilen Anteil am Bekleidungsmarkt, unterstützt durch etablierte Marken und sich entwickelnde Einzelhandelsmodelle, die physische und digitale Kanäle in mehreren Ländern integrieren.

Deutschland Bekleidungsmarkt

Deutschland stellt einen wichtigen europäischen Bekleidungsmarkt dar, der durch eine starke Kaufkraft und strukturierte Einzelhandelsnetzwerke angetrieben wird. Nachfragetrends betonen Qualität, Langlebigkeit und Nachhaltigkeit, wobei Verbraucher ein vorsichtiges Ausgabeverhalten an den Tag legen. Der Markt weist ein stetiges Wachstum auf, das sowohl von inländischen Marken als auch von internationalen Akteuren getragen wird. Die Ausweitung des E-Commerce und die Logistikeffizienz verbessern die Vertriebskapazitäten und ermöglichen es Unternehmen, ihre Wettbewerbsposition auf dem breiteren europäischen Bekleidungsmarkt aufrechtzuerhalten.

Bekleidungsmarkt im Vereinigten Königreich

Der britische Bekleidungsmarkt spiegelt ein dynamisches Einzelhandelsumfeld wider, das von Fast Fashion und digitaler Transformation geprägt ist. Die Verbrauchernachfrage ist stark trendgesteuert, da neue Stile und Online-Einkaufskanäle schnell angenommen werden. Wirtschaftliche Unsicherheiten beeinflussen die Preissensibilität und fördern rabattorientierte Verkaufsstrategien. Trotz dieser Herausforderungen verzeichnet der Markt ein stabiles Wachstum, unterstützt durch Innovationen bei Einzelhandelsformaten und die starke Präsenz globaler und inländischer Modemarken.

Südamerika

Der südamerikanische Markt hatte im Jahr 2025 einen Wert von 4,71 Milliarden US-Dollar und machte 11,08 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,04 Milliarden US-Dollar erreichen.

Analyse des nordamerikanischen Bekleidungsmarktes

Es wird erwartet, dass Nordamerika im Prognosezeitraum erheblich wachsen wird, angeführt von den USA. Nordamerika wird im Jahr 2025 voraussichtlich die zweithöchste Marktgröße von 466,78 Milliarden US-Dollar ausmachen und im Prognosezeitraum die zweitschnellste wachsende CAGR von 2,8 % aufweisen. Das Aufkommen des Athleisure-Trends beeinflusst die nordamerikanischen Markttrends positiv. Auf Makroebene treibt die steigende Nachfrage nach Sport- und Aktivbekleidung das regionale Marktwachstum voran. Der US-Markt soll bis 2026 ein Volumen von 399,77 Milliarden US-Dollar erreichen. Die Region Nordamerika eroberte 2025 25,87 % des Weltmarktes und generierte einen Umsatz von 466,78 Milliarden US-Dollar. Bis 2026 soll sie 478,58 Milliarden US-Dollar erreichen.

Nordamerika verfügt über einen ausgereiften und dennoch robusten Bekleidungsmarkt, der durch hohe Konsumausgaben und eine starke Einzelhandelsinfrastruktur gestützt wird. Die Nachfrage wird durch Premiumisierung, Nachhaltigkeitsbewusstsein und schnelle digitale Akzeptanz geprägt. Die Verbreitung des E-Commerce nimmt weiter zu und beeinflusst die Vertriebsstrategien. Die Region verzeichnet ein stetiges Wachstum des Bekleidungsmarktes, wobei sich die Marken auf die Optimierung der Lieferkette und Direct-to-Consumer-Modelle konzentrieren, um angesichts der sich ändernden Verbrauchererwartungen und des Preisdrucks Marktanteile zu behaupten.

Bekleidungsmarkt der Vereinigten Staaten

Die Vereinigten Staaten dominieren den regionalen Bekleidungsmarkt, angetrieben durch eine große Verbraucherbasis und hohe diskretionäre Ausgaben. Die Nachfrage spiegelt eine starke Präferenz für Freizeit- und Aktivbekleidung sowie ein wachsendes Interesse an nachhaltigen Produkten wider. Digitale Einzelhandelskanäle verändern das Kaufverhalten weiterhin. Der Wettbewerb auf dem Markt bleibt intensiv, da sowohl globale Marken als auch aufstrebende Direct-to-Consumer-Akteure segmentübergreifend um Preisgestaltung, Innovation und Differenzierungsstrategien für das Kundenerlebnis konkurrieren.

Analyse des Bekleidungsmarktes für den Nahen Osten, Afrika und Lateinamerika

Der lateinamerikanische Bekleidungsmarkt weist ein moderates Wachstum auf, das von wirtschaftlichen Schwankungen und einem sich verändernden Verbraucherverhalten beeinflusst wird. Die Nachfrage konzentriert sich auf Massen- und Mittelklassesegmente, was die Preissensibilität widerspiegelt. Die Einzelhandelsinfrastruktur verbessert sich und unterstützt den schrittweisen Ausbau organisierter Einzelhandels- und E-Commerce-Kanäle. Trotz wirtschaftlicher Herausforderungen bietet der Markt Wachstumspotenzial durch Urbanisierung und zunehmende Einführung digitaler Einzelhandelsplattformen in wichtigen Ländern. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 96,23 Milliarden US-Dollar, was 5,33 % des Weltmarktanteils entspricht, und werden voraussichtlich im Jahr 2026 99,33 Milliarden US-Dollar erreichen.

Südamerika sowie der Nahe Osten und Afrika verzeichnen aufgrund der zunehmenden Beliebtheit nachhaltiger Kleidung ein beträchtliches Wachstum. Der Nahe Osten und Afrika wird im Jahr 2025 voraussichtlich der viertgrößte Markt mit 96,23 Milliarden US-Dollar sein. Die Marktgröße der VAE dürfte im Jahr 2025 einen Wert von 28,85 Milliarden US-Dollar haben. Darüber hinaus machen steigende Bekleidungsimporte diese regionalen Märkte für die Erschließung internationaler Unternehmen in den kommenden Jahren attraktiv.

Der Bekleidungsmarkt im Nahen Osten und in Afrika zeichnet sich durch vielfältige Konsummuster und starke kulturelle Einflüsse aus. Die Nachfrage variiert erheblich zwischen den Regionen, wobei Premiumsegmente in städtischen Zentren wachsen. Die Entwicklung des Einzelhandels und die Einführung des E-Commerce unterstützen das Marktwachstum. Wirtschaftliche Ungleichheiten und Herausforderungen in der Lieferkette beeinflussen jedoch weiterhin die allgemeine Dynamik und das Expansionspotenzial des Bekleidungsmarktes.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure nutzen mehrere Wachstumsstrategien, um wettbewerbsfähig zu bleiben

Der Weltmarkt ist hart umkämpft und fragmentiert, mit einer großen Zahl nationaler und internationaler Akteure. Marktteilnehmer verfolgen verschiedene organische und anorganische Wachstumsstrategien, um im Wettbewerb zu bestehen und in der Branche stark Fuß zu fassen. Zu diesen Strategien gehören unter anderem geografische Expansion, Produktinnovation und -einführung, Fusion, Partnerschaftsvereinbarung oder Übernahme. Das tief verwurzelte Vertriebsnetz globaler Marken beeinflusst den internationalen Markt, steht jedoch in starker Konkurrenz durch lokale Hersteller. Einige Branchenakteure investieren auch in digitale Fähigkeiten und erhöhen ihre Reichweite über soziale Medien und andere Online-Plattformen, um wettbewerbsfähig zu bleiben. Eine ihrer Stärken ist das Promi- und Influencer-Marketing, mit dem sie ein breiteres Publikum erreichen können.

Der Bekleidungsmarkt ist stark fragmentiert und durch die Koexistenz globaler Konzerne, regionaler Marken und aufstrebender Direktvertriebsanbieter gekennzeichnet. Die Wettbewerbspositionierung variiert erheblich zwischen den Segmenten, wobei Größe, Markenwert und Effizienz der Lieferkette als primäre Unterscheidungsmerkmale dienen.

Global Player behaupten durch diversifizierte Portfolios und ausgedehnte Vertriebsnetze einen starken Marktanteil im Bekleidungssektor. Diese Unternehmen nutzen die vertikale Integration und ermöglichen so eine strengere Kontrolle über Beschaffung, Produktion und Einzelhandelsabläufe. Ihre Fähigkeit, schnell auf wechselnde Modetrends zu reagieren, unterstützt die nachhaltige Marktführerschaft, insbesondere in den Fast-Fashion- und Premium-Segmenten.

Mittelständische und regionale Akteure konkurrieren durch lokalisierte Strategien, die sich auf kulturelle Relevanz, Preisflexibilität und gezielte Produktangebote konzentrieren. Diese Unternehmen zeigen oft eine stärkere Anpassungsfähigkeit an regionale Nachfragemuster und können so Nischenmarktsegmente erobern. Eine begrenzte Größe kann jedoch ihre Wettbewerbsfähigkeit hinsichtlich der Kosten und der globalen Markensichtbarkeit einschränken.

Das Aufkommen von Direct-to-Consumer-Marken verändert die Wettbewerbslandschaft. Diese Akteure legen Wert auf digitales Engagement, datengesteuerte Entscheidungsfindung und schlanke Betriebsmodelle. Durch die Umgehung traditioneller Einzelhandelskanäle verbessern sie die Margenstrukturen und erhalten gleichzeitig direkten Zugang zu Verbrauchereinblicken. Dieses Modell ist besonders effektiv in Premium- und Nischensegmenten, in denen die Markendifferenzierung von entscheidender Bedeutung ist.

Strategische Partnerschaften und Kooperationen werden zunehmend genutzt, um die Wettbewerbsposition zu verbessern. Bekleidungsunternehmen arbeiten mit Technologieanbietern, Logistikunternehmen und auf Nachhaltigkeit ausgerichteten Organisationen zusammen, um Lieferketten zu stärken und Produktangebote zu verbessern. Auch die Zusammenarbeit mit Designern und Influencern trägt dazu bei, die Sichtbarkeit der Marke und das Engagement der Verbraucher zu steigern.

Der Wettbewerb verschärft sich, da Nachhaltigkeit und Transparenz bei Kaufentscheidungen in den Mittelpunkt rücken. Unternehmen, die in ethische Beschaffung, zirkuläre Produktionsmodelle und digitale Transformation investieren, sind besser positioniert, um vom langfristigen Wachstum des Bekleidungsmarktes zu profitieren. Gleichzeitig beeinträchtigen Preisdruck und Herausforderungen bei der Bestandsverwaltung weiterhin die Rentabilität in der gesamten Branche.

Liste der Top-Bekleidungsunternehmen:

- VF Corporation(UNS.)

- Burberry Group plc (Großbritannien)

- Puma SE(Deutschland)

- Adidas AG (Deutschland)

- Nike Inc.(UNS.)

- H&M Hennes & Mauritz AB (Schweden)

- LVMH (Frankreich)

- KERING (Frankreich)

- PVH Corp. (USA)

- Inditex (Spanien)

Aktuelle wichtige Entwicklungen in der Bekleidungsindustrie

- Januar 2025:Nike, Inc. erweiterte sein digitales Einzelhandelsökosystem durch die Integration fortschrittlicher Tools zur Nachfrageprognose, um die Bestandszuteilung zu verbessern und Überproduktion zu reduzieren, die betriebliche Effizienz zu unterstützen und die Direktvertriebsmöglichkeiten durch Datenanalysen und auf künstlicher Intelligenz basierende Merchandising-Systeme zu verbessern.

- März 2025:Inditex S.A. beschleunigte seine Nearshoring-Strategie durch die Erhöhung der Produktionskapazität in Europa, um Durchlaufzeiten zu verkürzen und die Reaktionsfähigkeit der Lieferkette zu verbessern, indem es fortschrittliche Herstellungsprozesse und digitale Lieferkettenintegrationstechnologien nutzte, um sich an die sich schnell ändernden Nachfragemuster der Verbraucher anzupassen.

- September 2024:Die H&M Group hat eine Initiative zur Kreislaufwirtschaft für Mode eingeführt, die sich auf große Plattformen für das Recycling und den Wiederverkauf von Kleidungsstücken konzentriert. Ziel ist es, ihre Nachhaltigkeitspositionierung zu stärken und gleichzeitig Textilrecyclingtechnologien und digitale Rückverfolgbarkeitssysteme zu integrieren, um die Transparenz in der gesamten Lieferkette zu verbessern.

- Juni 2024:Die Adidas AG hat eine neue Linie von Performance-Bekleidung auf den Markt gebracht, bei der biobasierte und recycelte Materialien verwendet werden. Ziel ist es, die Umweltbelastung zu verringern und gleichzeitig die Produktleistungsstandards durch Materialinnovationen und fortschrittliche Textiltechniktechniken aufrechtzuerhalten.

- November 2024:PVH Corp. hat ein unternehmensweites digitales Transformationsprogramm implementiert, um die Omnichannel-Fähigkeiten zu verbessern und Kundendatenplattformen und fortschrittliche Analysetools zu integrieren, um die Personalisierung, die Bestandstransparenz und die Gesamteffizienz des Einzelhandels in allen globalen Betrieben zu verbessern.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie die Wettbewerbslandschaft, regionale Analysen und führende Produkttypen. Darüber hinaus bietet der Bericht Markteinblicke und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Marktbericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 3,65 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Material

|

|

|

Vom Endbenutzer

|

|

|

Nach Kategorie

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Bekleidungsmarktgröße auf 1.862,36 USD geschätzt Der Umsatz wird im Jahr 2026 auf 2.481,51 Milliarden US-Dollar steigen und bis 2034 voraussichtlich 2.481,51 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 3,65 % im Prognosezeitraum entspricht.

Der Markt wird im Prognosezeitraum (2026-2034) eine CAGR von 3,65 % aufweisen.

Zu den wichtigsten Wachstumstreibern gehören der Aufstieg von Fast Fashion, die zunehmende E-Commerce-Durchdringung, eine wachsende Mittelschichtbevölkerung in Schwellenländern und eine starke Verlagerung der Verbraucher hin zu nachhaltiger und ethischer Kleidung.

Die Region Asien-Pazifik ist führend auf dem globalen Bekleidungsmarkt und macht im Jahr 2025 über 41,03 % des weltweiten Marktanteils aus, was auf das steigende verfügbare Einkommen, die Jugenddemografie und die schnelle digitale Einführung in Ländern wie China und Indien zurückzuführen ist.

Der Markt ist nach Typ (Freizeitkleidung, formelle Kleidung, Sportbekleidung), Material (Baumwolle, Synthetik, Wolle), Endverbraucher (Männer, Frauen, Unisex), Kategorie (Masse, Premium, Luxus) und Vertriebskanal (Offline-Einzelhandel, E-Commerce, Supermärkte) segmentiert.

Sport- und Aktivbekleidung ist das am schnellsten wachsende Bekleidungssegment, angetrieben durch das wachsende Gesundheitsbewusstsein, die Fitnesskultur und die Nachfrage nach Sportbekleidung, die Leistung und Mode vereint.

Nachhaltigkeit verändert die Bekleidungsindustrie. Marken investieren in umweltfreundliche Materialien, ethische Lieferketten, Recycling von Kleidung und Secondhand-/Wiederverkaufsplattformen, um den Erwartungen der Verbraucher und gesetzlichen Standards gerecht zu werden.

Technologie ermöglicht Innovationen durch intelligente Textilien, 3D-Druck, KI-gestützte Designtools und virtuelle Anproben und verbessert so das Kundenerlebnis, die Produktanpassung und die Effizienz der Lieferkette.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 170

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf