Marktgröße, Anteil und Branchenanalyse für biobasiertes Polyethylenfuranoat, nach Anwendung (Verpackung, Folien, Fasern und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

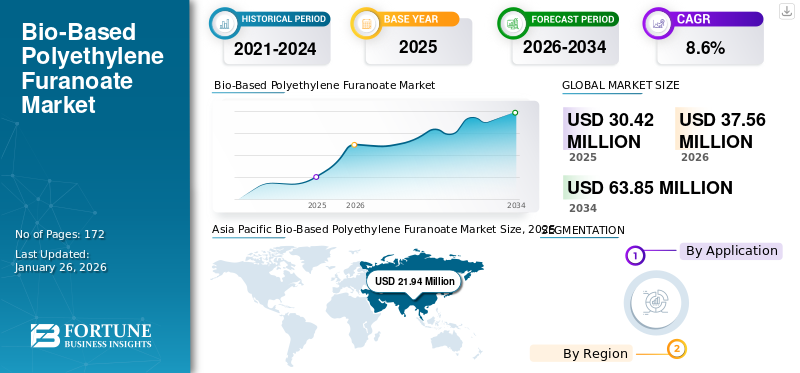

Die globale Marktgröße für biobasiertes Polyethylenfuranoat wurde im Jahr 2025 auf 30,42 Millionen US-Dollar geschätzt und wird voraussichtlich von 37,56 Millionen US-Dollar im Jahr 2026 auf 63,85 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,6 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für biobasiertes Polyethylenfuranoat mit einem Marktanteil von 72 % im Jahr 2025.

Biobasiertes Polyethylenfuranoat (PEF) ist ein vollständig erneuerbares und biologisch abbaubares Polymer, das aus biologischen Ressourcen gewonnen wird. PEF gilt als nachhaltige Alternative zu herkömmlichenPolyethylenterephthalat (PET),Es bietet ähnliche Eigenschaften, weist jedoch aufgrund seines erneuerbaren Ursprungs und seiner biologischen Abbaubarkeit eine geringere Umweltbelastung auf. PEF weist Vorteile wie verbesserte Barriereeigenschaften, höhere thermische Stabilität und einen geringeren CO2-Fußabdruck auf, was es zu einem attraktiven Material für Verpackungen und verschiedene Anwendungen in der Kunststoffindustrie macht.

Die Nachfrage nach biobasiertem Polyethylenfuranoat steigt, da Verbraucher und Industrie nach nachhaltigeren Alternativen zu herkömmlichen Kunststoffen suchen. Dieses biobasierte Material, das aus erneuerbaren Ressourcen gewonnen wird, bietet ähnliche Eigenschaften wie herkömmliches Polyethylen und reduziert gleichzeitig die Umweltbelastung erheblich. Da das Bewusstsein für ökologische Probleme wächst, wird erwartet, dass der Markt für biobasierte Materialien weiter wachsen wird, angetrieben durch Innovationen und regulatorische Maßnahmen zur Förderung der Nachhaltigkeit.

Zu den wichtigsten auf dem Markt tätigen Unternehmen gehören Swicofil AG, Sulzer Ltd, Avantium und AVA Biochem AG.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für biobasiertes Polyethylenfuranoat

- Marktgröße 2025: 30,42 Millionen US-Dollar

- Marktgröße 2026: 37,56 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 63,85 Mio. USD

- CAGR: 8,6 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für biobasiertes Polyethylenfuranoat mit einem Marktanteil von 72 % im Jahr 2025.

- Verpackungen sind das größte Anwendungssegment und tragen im Jahr 2024 den größten Marktanteil von biobasiertem Polyethylenfuranoat bei.

- Auch der Faserbereich trägt zum positiven Wachstum bei.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 21,94 Mio. USD 72,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 27,08 Mio. USD erreichen. Der asiatisch-pazifische Raum führt den Weltmarkt in Bezug auf Anteil und prognostizierte Wachstumsrate an.

Nordamerika

Der Markt wurde im Jahr 2025 auf 3,50 Millionen US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 4,32 Millionen US-Dollar erreichen, was auf strenge Umweltvorschriften und die zunehmende Verbreitung biobasierter Kunststoffe zurückzuführen ist.

Europa

Der regionale Markt belief sich im Jahr 2025 auf 3,08 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 3,80 Millionen US-Dollar erreichen, unterstützt durch strenge Nachhaltigkeitsrichtlinien und Fortschritte bei Biopolymer-Technologien.

UNS.

Der US-Markt verzeichnet ein starkes Wachstum aufgrund zunehmender Nachhaltigkeitsinitiativen und einer zunehmenden Präferenz für leistungsstarke biobasierte Alternativen zu herkömmlichen Kunststoffen.

Japan

Es wird erwartet, dass Japan ein stetiges Marktwachstum verzeichnen wird, unterstützt durch einen zunehmenden Fokus auf nachhaltige Verpackungen, fortschrittliche Materialinnovationen und Initiativen zur Kreislaufwirtschaft.

Mehr lesen

BIOBASIERTES POLYETHYLENFURANOATMarkttrends

Regulatorische Unterstützung und VerbraucherbewusstseinFördert das Marktwachstum

Regierungen setzen Richtlinien und Vorschriften zur Förderung biobasierter Materialien um, einschließlich Beschränkungen für den EinmalgebrauchKunststoffeund Extended Producer Responsibility (EPR)-Programme. Das zunehmende Bewusstsein der Verbraucher für Umweltthemen und nachhaltige Praktiken steigert die Nachfrage nach PEF und anderen biobasierten Alternativen. Darüber hinaus tragen auch Bemühungen, Verbraucher über die Vorteile von PEF aufzuklären, zu seiner zunehmenden Akzeptanz bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach nachhaltigen Verpackungslösungen treibt den globalen Markt an

Die steigende Nachfrage nach nachhaltigen Verpackungslösungen treibt die biobasierte Entwicklung voranMarkt für PolyethylenfuranoatWachstum. Da Unternehmen und Verbraucher gleichermaßen nach umweltfreundlichen Alternativen zu herkömmlichen Kunststoffen suchen, ist PEF aufgrund seiner biobasierten Natur eine attraktive Option. Hersteller von PEF machen sich diesen Treiber zunutze, indem sie Produkte anbieten, die den CO2-Fußabdruck reduzieren und gleichzeitig eine hohe Leistung und Vielseitigkeit bei Verpackungsanwendungen gewährleisten. Der Wandel hin zur Nachhaltigkeit verändert die Landschaft der Materialindustrie, wobei sich PEF zu einem Schlüsselakteur bei der Erfüllung umweltbewusster Verbraucherpräferenzen entwickelt.

MARKTBEGRENZUNGEN

Hohe Produktionskosten können das Marktwachstum bremsen

PEF wird hauptsächlich aus erneuerbaren Quellen wie Fruktose gewonnen, die im Allgemeinen teurer sind als die erdölbasierten Rohstoffe, die in herkömmlichen Kunststoffen verwendet werden. Die durch Wetterbedingungen und Landnutzungsfaktoren beeinflusste Variabilität des Agrarsektors kann auch zu Schwachstellen in der Lieferkette führen und die Kosten weiter erhöhen.

Ebenso ist die Verfügbarkeit biobasierter Rohstoffe im Vergleich zu herkömmlichen Kunststoffrohstoffen eingeschränkter. Diese Knappheit kann zu Problemen in der Lieferkette führen und zu höheren Produktionskosten führen.

MARKTCHANCEN

Steigende Investitionen in biobasierte Polymere und grüne Technologien treiben das Marktwachstum voran

Das Interesse der Anleger an biobasierten Polymeren nimmt deutlich zu, insbesondere an der Entwicklung von Alternativen zu Einwegkunststoffen. Diese Investition unterstützt die Massenproduktion von PEF und trägt dazu bei, die Kosten zu senken.

Ebenso konzentrieren sich die laufenden Forschungs- und Entwicklungsbemühungen auf die Optimierung von PEF-Produktionsprozessen, die Reduzierung von Kosten und die Verbesserung der Leistungsmerkmale. Dazu gehören Fortschritte bei Fermentationsprozessen und katalytischen Methoden. Eine solche neue Technologie schafft eine Chance im biobasierten BereichPolyethylenFuranoat-Markt.

HERAUSFORDERUNGEN DES MARKTES

Konkurrenz durch andere Biokunststoffe behindert das Marktwachstum

Die Konkurrenz durch andere Biokunststoffe wie PLA, PHA und Bio-PET kann aufgrund der begrenzten Verfügbarkeit und hohen Produktionskosten eine Herausforderung für den Markt für biobasiertes Polyethylenfuranoat darstellen.

PEF befindet sich noch in einem frühen Stadium der Einführung und erfordert weitere Investitionen in die Fertigung, um seine kommerzielle Verfügbarkeit zu erhöhen. Außerdem ist die Auswahl an Biokunststoffen, die für die Massenproduktion zur Verfügung stehen, kleiner als bei herkömmlichen Kunststoffen.

Handelsprotektionismus

Die Einführung von Zöllen auf biobasierte Chemikalienimporte, einschließlich wichtiger PEF-Rohstoffe wie zFurandicarbonsäure (FDCA), hat die Produktionskosten erhöht. Dies stellt eine besondere Herausforderung für Hersteller dar, die bei biobasierten Zwischenprodukten auf europäische oder asiatische Lieferanten angewiesen sind.

Die USA haben ihre Konzentration auf die inländische PEF-Produktion verstärkt, um die Importabhängigkeit zu verringern. Es bestehen jedoch weiterhin Herausforderungen bei der Ausweitung der Fermentationskapazität und der Erzielung wettbewerbsfähiger Preise ohne Subventionen oder langfristige Abnahmevereinbarungen.

Segmentierungsanalyse

Auf Antrag

Verpackung ist die führende Anwendung

Aufgrund geeigneter Produkteigenschaften

Je nach Anwendung wird der Markt in Verpackungen, Folien, Fasern und andere unterteilt.

Verpackungen sind das größte Anwendungssegment und tragen im Jahr 2024 den größten Marktanteil von biobasiertem Polyethylenfuranoat bei. PEF bietet hervorragende Barriereeigenschaften und ist daher geeignet fürLebensmittel- und Getränkeverpackungen. Seine hohe Leistungsfähigkeit und Recyclingfähigkeit machen es zu einer attraktiven Alternative zu herkömmlichen Kunststoffen wie PET. Es wird erwartet, dass die Nachfrage nach biobasiertem Polyethylenfuranoat in Verpackungen erheblich steigen wird, was auf die Präferenz der Verbraucher für umweltfreundliche Alternativen und regulatorische Anforderungen zur Reduzierung von Kunststoffabfällen zurückzuführen ist.

Auch der Faserbereich trägt zum positiven Wachstum bei. PEF-Fasern bieten Nachhaltigkeits- und Leistungsvorteile in Bekleidung, Textilien und industriellen Anwendungen. Die Textilindustrie erforscht PEF zunehmend zur Herstellung biologisch abbaubarer Fasern und spiegelt damit den wachsenden Trend zu umweltbewusster Mode wider.

Der Filmbereich verzeichnete ein bemerkenswertes Wachstum. Die hervorragenden Barriereeigenschaften von PEF machen es ideal für Anwendungen, bei denen Sauerstoff- und Feuchtigkeitsbeständigkeit von entscheidender Bedeutung sind.

Regionaler Ausblick auf den Markt für biobasiertes Polyethylenfuranoat

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Bio-Based Polyethylene Furanoate Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 21,94 Mio. USD 72,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 27,08 Mio. USD erreichen. Der asiatisch-pazifische Raum führt den Weltmarkt in Bezug auf Anteil und prognostizierte Wachstumsrate an. Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 21,94 Milliarden US-Dollar im Jahr 2025 und 27,08 Milliarden US-Dollar im Jahr 2026. Diese Dominanz wird durch die rasche Industrialisierung, die wachsende Nachfrage nach nachhaltigen Alternativen und das zunehmende Bewusstsein der Verbraucher für Umweltthemen angetrieben. Die Region verzeichnet außerdem erhebliche Investitionen in Forschung, Entwicklung und Produktionskapazität.

Nordamerika

Im Jahr 2025 machte Nordamerika 3,5 Millionen US-Dollar aus, was 12,00 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 4,32 Millionen US-Dollar wachsen. Nordamerika ist ein reifer Markt mit stetiger Nachfrage. Verschärfte Umweltvorschriften und ein hohes Verbraucherbewusstsein treiben die Nachfrage nach biobasiertem Polyethylenfuranoat voran. Die Region profitiert von einem gut etablierten biobasierten Sektor und bedeutenden Regierungsinitiativen. Der US-Markt verzeichnet ein dominantes Wachstum, angetrieben durch zunehmende Nachhaltigkeitsbedenken und die überlegenen Eigenschaften von PEF im Vergleich zu herkömmlichen Kunststoffen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 3,08 Millionen US-Dollar, was 10,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,8 Millionen US-Dollar erreichen. Europa verzeichnet aufgrund einer strengen Umweltpolitik und eines hohen Verbraucherbewusstseins für Nachhaltigkeitsthemen ein deutliches Wachstum. Die Region ist auch führend bei technologischen Fortschritten in der Produktion und Verarbeitung von Biopolymeren.

Lateinamerika

Die Region profitiert von reichlich vorhandenen landwirtschaftlichen Ressourcen und bietet eine starke biobasierte Produktionsbasis. Steigende Nachfrage nachnachhaltige Verpackungund Konsumgüter treiben ebenfalls das Marktwachstum voran. Der Markt in Lateinamerika erreichte im Jahr 2025 1,06 Millionen US-Dollar, was 3,50 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,31 Millionen US-Dollar erreichen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 0,85 Millionen US-Dollar und machte 3,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,05 Millionen US-Dollar erreichen. Zunehmende Umweltvorschriften und ein wachsender Fokus auf nachhaltige Entwicklung treiben das Marktwachstum voran. Die Region verzeichnet auch zunehmende Investitionen in biobasierte Technologien.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Ständige Expansion und Einführung neuartiger Produkte durch namhafte Unternehmen führten zu deren führenden Marktpositionen

Der Markt für biobasiertes Polyethylenfuranoat ist hart umkämpft. Wichtige Akteure konzentrieren sich auf Fusionen und Übernahmen, Nachhaltigkeit und Kapazitätserweiterung, um ihre Marktpräsenz zu stärken. Zu den wichtigsten globalen Unternehmen zählen unter anderem Swicofil AG, Sulzer Ltd, Avantium und AVA Biochem AG. Während Weltmarktführer in entwickelten Märkten führend sind, wachsen regionale Akteure in Entwicklungsländern aggressiv und stärken so den Wettbewerb in der Branche.

LISTE DER SCHLÜSSEL BIOBASIERTE POLYETHYLENFURANOAT-UNTERNEHMEN IM PROFIL

- Swicofil AG(Schweiz)

- Sulzer AG (Schweiz)

- TOYOBO CO., LTD. (Japan)

- Avantium(Niederlande)

- ALPLA (Österreich)

- Ursprungsmaterialien (USA)

- AVA Biochem AG(Schweiz)

- Stora Enso (Finnland)

- Terphane (USA)

- Tereos (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:Avantium N.V. hat sich mit Kirin Holdings zusammengetan, um die Verwendung des pflanzlichen und recycelbaren Materials des Unternehmens, PEF, für Kirin’s zu prüfenVerpackungund Flaschen in seiner gesamten Produktpalette.

- November 2023:Avantium N.V. ist eine strategische Partnerschaft mit PANGAIA eingegangen, in deren Rahmen PANGAIA das PEF von Avantium erwerben wird, um es in seine Bekleidungslinie zu integrieren, mit dem Ziel, Materialien und Produkte herzustellen, die recycelbar und frei von fossilen Brennstoffen sind.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Mio. USD) und Volumen (Kiloton) |

|

Segmentierung |

Auf Antrag

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 30,42 Millionen US-Dollar und soll bis 2034 63,85 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 21,94 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,6 % aufweisen wird.

Das Verpackungssegment war nach Anwendung marktführend.

Steigende Nachfrage nach nachhaltigen Verpackungslösungen zur Förderung der Marktexpansion.

Avantium, AVA Biochem AG, Swicofil AG, Sulzer Ltd und TOYOBO CO., LTD. gehören zu den führenden Playern auf dem Markt.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 172

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf