Marktgröße, Marktanteil und Branchenanalyse für Polyethylenfuranoat (PEF), nach Typ (biobasiert und pflanzlich), nach Anwendung (Verpackung, Folien, Fasern und andere) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

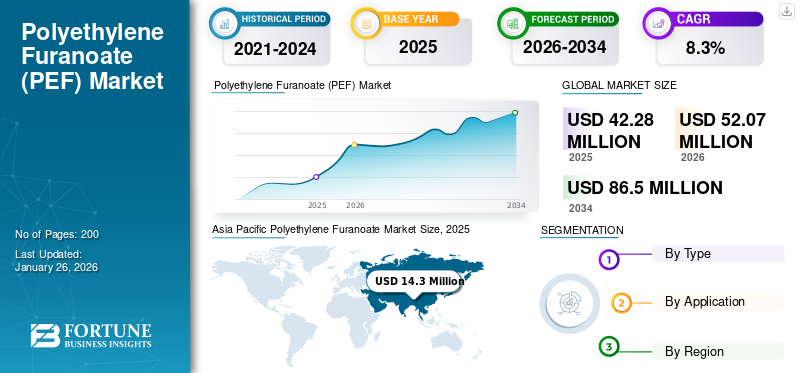

Die globale Marktgröße für Polyethylenfuranoat wurde im Jahr 2025 auf 42,28 Millionen US-Dollar geschätzt und wird voraussichtlich von 52,07 Millionen US-Dollar im Jahr 2026 auf 86,5 Millionen US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Markt für Polyethylenfuranoat mit einem Marktanteil von 34 % im Jahr 2025.

Polyethylenfuranoat (PEF) ist ein biobasierter und recycelbarer Polyester, der aus erneuerbaren Ressourcen wie Pflanzenzucker hergestellt wird. Es gilt als erneuerbarer, ungiftiger und recycelbarer Kunststoff, der durch herkömmliche oder erdölbasierte Polymere ersetzt werden kann. Darüber hinaus bietet dieser Kunststoff hervorragende Barriereeigenschaften und bietet eine verbesserte Festigkeit, gute Hitzebeständigkeit und Durchstoßfestigkeit, was ihn zu einer vielversprechenden Alternative zu herkömmlichen Kunststoffen auf Erdölbasis wie Polyethylenterephthalat macht. Zu den Hauptfaktoren, die das Wachstum von Polyethylenfuranoat beeinflussen, gehört die wachsende Nachfrage nachnachhaltige VerpackungLösungen aufgrund von Umweltbedenken, steigendes Bewusstsein für Kunststoffabfälle sowie wachsende Anwendungen in der Lebensmittel- und Getränkeindustrie. Darüber hinaus werden zunehmend günstige staatliche Vorschriften zur Förderung biobasierter Materialien in Verbindung mit zunehmenden Fortschritten in der Produktionstechnologie für eine effizientere und kostengünstigere PEF-Herstellung das Marktwachstum weiter ankurbeln. Zu den wichtigsten auf dem Markt tätigen Unternehmen gehören Avantium, Swicofil AG, Sulzer Ltd, TOYOBO CO., LTD. und ALPLA.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick über Polyethylenfuranoat

Marktgröße und Prognose:

- Marktgröße 2025: 42,28 Millionen US-Dollar

- Marktgröße 2026: 52,07 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 86,5 Mio. USD

- CAGR: 8,3 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Polyethylenfuranoat (PEF)-Markt mit einem Anteil von 34 % im Jahr 2025, angetrieben durch die steigende Nachfrage in den Bereichen Verpackung, Lebensmittel und Getränke, Textilien und Automobil in Ländern wie China, Japan und Indien. Dieses Wachstum wird durch die zunehmende Industrialisierung und die Einführung biobasierter Materialien aufgrund von Umweltbedenken weiter vorangetrieben.

- Nach Typ wird erwartet, dass biobasiertes PEF im Jahr 2025 aufgrund seiner Abhängigkeit von erneuerbaren Ressourcen und steigenden Investitionen in nachhaltige und auf die Kreislaufwirtschaft ausgerichtete Verpackungslösungen den größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Japan: Starke F&E-Kapazitäten und eine ausgereifte Verpackungs- und Textilindustrie fördern die Verwendung von hochleistungsfähigen biobasierten Kunststoffen wie PEF, insbesondere im Einklang mit Nachhaltigkeitszielen und Innovationen in der Materialwissenschaft.

- Vereinigte Staaten: Die steigende Nachfrage nach nachhaltigen Verpackungen in den Bereichen Lebensmittel, Getränke und Körperpflege sowie die Unterstützung von Biokunststoff-Startups und Forschungseinrichtungen fördern die Einführung von PEF.

- China: Als großer globaler Verpackungs- und Textilproduzent steigt Chinas Nachfrage nach erneuerbaren und recycelbaren Materialien wie PEF, unterstützt durch staatliche Nachhaltigkeitsinitiativen und inländische Innovationen.

- Europa: Angeführt von Richtlinien wie dem EU Green Deal und Verboten von Einwegkunststoffen setzt Europa auf PEF für Lebensmittelverpackungen, Textilien und Folien. Länder wie Deutschland, Frankreich und die Schweiz sind Vorreiter bei der Einführung zirkulärer und biobasierter Wirtschaftspraktiken.

POLYETHYLENFURANOAT Markttrends

Wachsende Nachfrage nach PEF gegenüber Polyethylenterephthalat (PET), um lukrative Chancen für den Markt zu schaffen

Die zunehmende weltweite Besorgnis über Umweltzerstörung und Verschmutzung durch Einwegartikel treibt die Nachfrage nach nachhaltigen und biologisch abbaubaren Materialien wie PEF gegenüber Polyethylenterephthalat voran. PEF ist eine biobasierte Alternative und bietet eine bessere Sauerstoff- und SauerstoffversorgungKohlendioxidBarriere im Vergleich zu PET. Diese Vorteile verlängern die Haltbarkeit von Getränken und machen PEF daher zur bevorzugten Wahl für die Verpackung empfindlicher Produkte wie Säfte, kohlensäurehaltige Getränke und Bier. Zu den weiteren Faktoren, die die PEF-Nachfrage beeinflussen, gehören die zunehmende Verlagerung hin zu nachhaltigen Materialien, zunehmende unterstützende staatliche Vorschriften zur Herstellung umweltfreundlicher Kunststoffe und zunehmende technologische Innovationen, wodurch die Anwendung von PEF ausgeweitet wird. Darüber hinaus wird Polyethylenfuranoat aus erneuerbaren Rohstoffen, einschließlich pflanzlichem Zucker, hergestellt. Dadurch gewinnt dieser Übergang an Dynamik, da Industrien und Kunden die Einführung nachhaltiger Kunststoffe anstreben. Darüber hinaus setzen die Regierungen in vielen Ländern strenge Richtlinien und Vorschriften um, um Plastikmüll zu reduzieren, indem sie Finanzmittel und Subventionen bereitstellen und Steuervorteile für erneuerbare Materialien einführen, die die Entwicklung von Technologien und die Herstellung umweltfreundlicher Produkte unterstützen. Daher führen solche Faktoren zur Innovation und Entwicklung von Polyethylenfuranoat, was es zu einer bevorzugten Wahl gegenüber Polyethylenterephthalat macht.

MARKTDYNAMIK

MARKTREIBER

Wachstum der Verpackungsindustrie lässt die Nachfrage nach Polyethylenfuranoat steigen

Das schnelle Wachstum der Verpackungsindustrie lässt die Nachfrage nach Polyethylenfuranoat steigen. Dies liegt an seiner Nachhaltigkeit, da es aus erneuerbaren pflanzlichen Quellen stammt und recycelbar ist. Aufgrund seiner hervorragenden Gasbarriereeigenschaften eignet es sich ideal für Getränkeflaschen, Lebensmittelverpackungen, Arzneimittelbehälter und flexible Folien, da es die Haltbarkeit verlängert und den Verderb reduziert. Darüber hinaus werden wachsende kontinuierliche Forschungs- und Entwicklungsbemühungen zur Verbesserung von Produktionsabläufen, zur Senkung der Produktionskosten und zur Verbesserung der PEF-Eigenschaften die PEF-Nachfrage weiter steigernVerpackung. Darüber hinaus ist PEF aufgrund seines geringeren Energieverbrauchs in der Produktion und seiner Ausrichtung an den Nachhaltigkeitszielen der Unternehmen eine attraktive Alternative zu herkömmlichen Kunststoffen in Branchen wie der Lebensmittel-, Kosmetik- und Pharmaindustrie.

MARKTBEGRENZUNGEN

Hohe Produktionskosten von PEF im Vergleich zu anderen Kunststoffen bremsen das Marktwachstum

Trotz der zahlreichen Vorteile von Polyethylenfuranoat führen seine hohen Produktionskosten zu Einschränkungen im Vergleich zu herkömmlichen Kunststoffen. Der komplexe Herstellungsprozess, der begrenzte Produktionsumfang und die hohen Kosten biobasierter Rohstoffe machen PEF teurer und stellen eine Herausforderung für Massenmarktanwendungen dar. Solange sich die Skaleneffekte nicht verbessern und die Produktionskosten sinken, zögern die Branchen möglicherweise, vollständig auf PEF umzusteigen, insbesondere in preissensiblen Märkten, in denen die Kosteneffizienz nach wie vor oberste Priorität hat. Daher wirken diese Faktoren als Hemmnis für den Markt.

HERAUSFORDERUNGEN DES MARKTES

Geringe kommerzielle Verfügbarkeit stellt eine Herausforderung für den Markt dar

Die kommerzielle Verfügbarkeit von PEF bleibt aufgrund der frühen Entwicklung seiner Produktionsinfrastruktur und des Mangels an großtechnischen Produktionsanlagen begrenzt. Die derzeitige Produktionsinfrastruktur für PEF ist nicht so weit entwickelt wie die für herkömmliche Kunststoffe, was zu einer beeinträchtigten Skalierbarkeit, Lieferengpässen und einer breiten Akzeptanz führt. Darüber hinaus ist die dominierende Marktpräsenz von konventionellenKunststoffeAufgrund ihrer geringen Kosten und der etablierten Produktionsinfrastruktur stellen sie eine erhebliche Herausforderung für die Einführung von PEF dar. Infolgedessen stehen Unternehmen, die auf PEF umsteigen möchten, vor der Herausforderung, eine stabile Versorgung sicherzustellen, was es für das Material schwierig macht, mit weit verbreiteten und kostengünstigen Kunststoffen zu konkurrieren.

Handelsprotektionismus

Die spezifischen Handelsprotektionismusmaßnahmen, die auf PEF abzielen, sind nicht umfassend dokumentiert. Der breitere Kontext von Zöllen auf biobasierte Materialien und die internationale Handelspolitik könnten den Markt für Polyethylenfuranoat beeinflussen. Darüber hinaus könnte die Einführung von Beschränkungen für herkömmliche Kunststoffe in Verbindung mit einer Handelspolitik zugunsten nachhaltiger Materialien die Wettbewerbsfähigkeit von PEF weltweit verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die Nachfrage nach Polyethylenfuranoat ist während Covid-19 deutlich gestiegen. Die größte Chance, die die COVID-19-Pandemie mit sich bringt, ist sie selbst. Die weltweit steigende Nachfrage nach Verpackungen hat die Nachfrage nach Polyethylenfuranoat angekurbelt. Viele führende Branchen wie zArzneimittel, Lebensmittel und Getränke sowie E-Commerce haben die Nachfrage nach biobasiertem Kunststoff für Verpackungen erhöht, um die Hygiene aufrechtzuerhalten und gleichzeitig die Umwelt zu schonen.

SEGMENTIERUNGSANALYSE

Nach Typ

Das biobasierte Segment dominierte den Markt aufgrund der Abhängigkeit von erneuerbaren Ressourcen

Basierend auf der Art wird der Markt in biobasierte und pflanzliche Produkte unterteilt.

Es wird erwartet, dass das biobasierte Segment im Jahr 2026 einen dominanten Marktanteil von 72,13 % halten wird. Biobasiertes PEF gewinnt an Bedeutung, da es auf erneuerbare Ressourcen, hauptsächlich pflanzlichen Zucker, und nicht auf fossile Brennstoffe setzt. Dies macht es zu einer Schlüssellösung, um die Abhängigkeit von erdölbasierten Kunststoffen zu verringern und den Kohlenstoffausstoß zu senken. Darüber hinaus investieren Industrien zunehmend in biobasierte PEF, um sich an den Zielen der Kreislaufwirtschaft zu orientieren, da globale Richtlinien und Nachhaltigkeitsinitiativen von Unternehmen auf biobasierte Alternativen drängen. Sein Potenzial für Recyclingfähigkeit und biologische Abbaubarkeit erhöht seine Attraktivität für nachhaltige Verpackungslösungen zusätzlich.

Andererseits profitiert der pflanzliche PEF insbesondere von den wachsenden landwirtschaftlichen und biotechnologischen Fortschritten, die eine effiziente Produktion von Rohstoffen wie Fruktose aus Mais, Zuckerrohr und anderen Biomassequellen ermöglichen. Der Vorstoß für pflanzliche Polymere wird auch durch die Verbrauchernachfrage nach „natürlichen“ und umweltfreundlichen Produkten angeheizt, insbesondere bei Lebensmittel-, Getränke- und Kosmetikverpackungen. Darüber hinaus können Unternehmen, die pflanzliches PEF nutzen, ihre Produkte als nachhaltig und ungiftig vermarkten, was die Markenwahrnehmung verbessert und umweltbewusste Verbraucher anzieht.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Verpackungssegment hält Mehrheitsanteil aufgrund wachsender Verbraucherpräferenz für nachhaltige Verpackungen

Basierend auf der Anwendung wird der Markt in Verpackungen, Folien, Fasern und andere unterteilt.

Im Jahr 2026 soll das Verpackungssegment mit einem Anteil von 72,52 % den Markt anführen. PEF gewinnt in der Verpackungsindustrie aufgrund seiner hervorragenden Barriereeigenschaften, die PET beim Schutz vor Sauerstoff, Kohlendioxid und Feuchtigkeit deutlich übertreffen, an Bedeutung. Aufgrund seiner hohen Festigkeit und hervorragenden Barriereeigenschaften gegen Gase wie Sauerstoff und Kohlendioxid, die zur Verlängerung der Haltbarkeit von Getränken beitragen, wird es hauptsächlich in der Verpackungsindustrie zur Herstellung von Flaschen eingesetzt. Darüber hinaus treiben die wachsende Präferenz der Verbraucher für nachhaltige Verpackungen sowie der regulatorische Druck zur Reduzierung von Kunststoffabfällen die Hersteller dazu, PEF als biobasierte und recycelbare Lösung einzuführen.

Die Nachfrage nach Polyethylenfuranoat in Folien steigt aufgrund ihrer überlegenen mechanischen Festigkeit, thermischen Stabilität und biologischen Abbaubarkeit. Diese Eigenschaften machen PEF zu einer ausgezeichneten Wahl für flexible Verpackungen, Lebensmittelverpackungen und Hochleistungsbeschichtungen, wodurch die Abhängigkeit von Folien auf Basis fossiler Brennstoffe verringert wird. Darüber hinaus fördert der zunehmende Fokus auf umweltfreundliche Alternativen in Branchen wie Elektronik, Lebensmittelverpackung und medizinischen Anwendungen den Wandel hin zu PEF-Folien, die sowohl Funktionalität als auch Nachhaltigkeit bieten.

PEF-Fasern erweisen sich aufgrund ihrer hohen Zugfestigkeit, Haltbarkeit und Feuchtigkeitsbeständigkeit als nachhaltige Alternative auf dem Textil- und Industriefasermarkt. Recycelte PEF-Fasern werden aufgrund ihrer Haltbarkeit und Nachhaltigkeit hauptsächlich in Sportbekleidung und Bekleidungsmode sowie Heimtextilien verwendet. Darüber hinaus erforschen Branchen wie die Automobil- und Baubranche PEF-Fasern für Verstärkungsanwendungen, angetrieben durch den Bedarf an leichten, leistungsstarken und biologisch abbaubaren Materialien.

REGIONALER AUSBLICK AUF DEN POLYETHYLENFURANOAT-MARKT

Basierend auf der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Polyethylene Furanoate Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum den PEF-Markt dominieren wird, da die Nachfrage aus Endverbraucherindustrien wie Verpackung, Lebensmittel und Getränke, Automobilindustrie usw. steigtTextil-. Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 14,3 Millionen US-Dollar geschätzt und machte 34,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 17,69 Millionen US-Dollar erreichen. Darüber hinaus verzeichnen Länder wie China, Japan und Indien aufgrund der schnellen Industrialisierung und des zunehmenden Bewusstseins für nachhaltige Materialien ein deutliches Wachstum. Darüber hinaus treiben die boomende Lebensmittel- und Getränkeindustrie sowie die steigende Nachfrage nach nachhaltigen Textilien in Südostasien das Wachstum des Polyethylenfuranoat-Marktes voran. Der japanische Markt wird bis 2026 einen Wert von 3,61 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 5,41 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 4,72 Milliarden US-Dollar haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 9,9 Mio. USD 23,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 12,16 Mio. USD erreichen. Nordamerika hält einen erheblichen Anteil am PEF-Markt. Das Wachstum ist auf erhebliche Investitionen in nachhaltige Technologien, fortschrittliche Infrastruktur und strenge Umweltvorschriften zurückzuführen. Darüber hinaus treiben das hohe Verbraucherbewusstsein und die Nachfrage nach umweltfreundlichen Verpackungslösungen die Einführung von PEF in Nordamerika weiter voran. In dieser Region erleben die USA und Kanada einen Wandel hin zu biobasierten und recycelbaren Verpackungen, insbesondere in der Lebensmittel-, Getränke- und Körperpflegeindustrie. Darüber hinaus beschleunigt die Präsenz großer Forschungseinrichtungen und Biokunststoff-Startups die Innovation und Kommerzialisierung von PEF-basierten Produkten in der Region. Der US-Markt wird bis 2026 auf 9,3 Milliarden US-Dollar geschätzt.

Europa

Auf Europa entfielen im Jahr 2025 11,81 Millionen US-Dollar, was 28,00 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 14,54 Millionen US-Dollar erreichen wird. Europa mit einem starken Schwerpunkt auf Nachhaltigkeit und Prinzipien der Kreislaufwirtschaft stellt einen bedeutenden Markt für PEF dar, insbesondere im Lebensmittel- und Getränkeverpackungssektor. Darüber hinaus gibt es einen zunehmenden globalen Wandel hin zu nachhaltigen Verpackungen, der durch strenge Umweltrichtlinien wie den EU Green Deal und das Verbot von Einwegkunststoffen vorangetrieben wird. Regierungen und Organisationen fördern die Verwendung biobasierter Materialien wie PEF, um den CO2-Fußabdruck und den Plastikmüll zu reduzieren. Das Bewusstsein der Verbraucher und die Nachfrage nach umweltfreundlichen Produkten in Ländern wie Deutschland, der Schweiz, Spanien und Frankreich ermutigen die Industrie zusätzlich dazu, PEF für Verpackungen, Folien und Textilien einzuführen. Der deutsche Markt wird bis 2026 auf 5,19 Milliarden US-Dollar geschätzt.

Rest der Welt

Der Rest der Welt umfasst Lateinamerika sowie den Nahen Osten und Afrika. Der wachsende Fokus auf nachhaltige Landwirtschaft und biobasierte Industrien ist ein wesentlicher Treiber für die Einführung von PEF in diesen Regionen. Darüber hinaus wachsen das Umweltbewusstsein, zunehmende Regierungsinitiativen zur Förderung von Kreislaufwirtschaftspraktiken und die steigende Nachfrage nach nachhaltigen Verpackungslösungen für Lebensmittel, Getränke uswKosmetikatreiben das Marktwachstum in diesen Regionen weiter voran.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Zunehmende Forschungs- und Entwicklungsaktivitäten sowie Produkterweiterung bleiben wichtige Marktstrategien von Unternehmen

Der globale PEF-Markt ist konsolidiert, wichtige Akteure agieren weltweit und dominieren den Markt mit patentierten Technologien. Zu den namhaften Unternehmen zählen Avantium, Stora Enso, Toyobo, Sulzer, Origin Materials, Inc., Alpla Group und Swicofil. Diese Unternehmen konzentrieren sich stark auf Investitionen in Forschungs- und Entwicklungsaktivitäten, um die Eigenschaften von Polyethylenfuranoat zu verbessern, Fortschritte bei biobasierten Polymeren zu nutzen und den Anwendungsbereich zu erweitern, um der wachsenden Nachfrage nach nachhaltigen Verpackungslösungen gerecht zu werden.

Liste der wichtigsten Marktteilnehmer, die im Bericht vorgestellt werden

- Swicofil AG(Schweiz)

- Sulzer AG (Schweiz)

- TOYOBO CO., LTD. (Japan)

- Avantium(Niederlande)

- ALPLA (Österreich)

- Ursprungsmaterialien (USA)

- AVA Biochem AG (Schweiz)

- Danone (Frankreich)

- Stora Enso(Finnland)

- Sukano (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Avantium N.V. hat eine gemeinsame Entwicklungsvereinbarung mit Amcor Rigid Packaging U.S. unterzeichnet, um die Verwendung von Avantiums PEF in starren Behältern für verschiedene Produkte zu untersuchen, darunter Getränke, Lebensmittel, Medizin, Pharmazie, Körperpflege und Haushalt. Darüber hinaus hat sich Amcor zu einer mehrjährigen Kapazitätsreservierung für PEF aus einer künftigen Anlage im industriellen Maßstab verpflichtet, die auf einer Technologielizenz von Avantium basiert. Diese Vereinbarung garantiert Amcor bevorzugten Zugang zu PEF-Volumen, die vom zukünftigen Lizenznehmernetzwerk von Avantium produziert werden.

- Februar 2025:Avantium N.V. unterzeichnete eine Zusammenarbeit mit EPC Engineering & Technologies GmbH, um die kontinuierliche PEF-Polyester-Produktionstechnologie voranzutreiben, mit dem Ziel, 100 Kilotonnen pro Jahr und mehr Kapazitäten zu erreichen. Diese Zusammenarbeit wird die Expertise beider Unternehmen bündeln, um die kontinuierliche Polymerisation von PEF („PEF cPol-Technologie“) zu kommerzialisieren.

- November 2024:Avantium N.V. arbeitete mit Kirin Holdings zusammen, um die Anwendungen des pflanzlichen und wiederverwertbaren Materials PEF des Unternehmens für Flaschen und andere Verpackungen des Produktportfolios von Kirin zu untersuchen.

- November 2023:Avantium N.V. arbeitete mit Albert Heijn zusammen, um Verpackungen nachhaltiger zu gestalten. Refresco, der globale unabhängige Anbieter von Getränkelösungen, produziert die neue Fruchtsaftflasche von Albert Heijn aus PEF. Mit dieser Zusammenarbeit wird dies die erste PEF-Anwendung sein, die in Albert-Heijn-Filialen eingeführt wird, sobald Avantiums kommerzielle PEF-Anlage in Betrieb ist. Albert Heijn ist die erste Supermarktkette weltweit, die PEF-Verpackungen für Eigenmarkenprodukte einführt.

- November 2023:Avantium N.V. ist eine strategische Partnerschaft mit PANGAIA eingegangen, in deren Rahmen PANGAIA den PEF von Avantium zur Verwendung in ihrer Bekleidungskollektion erwerben wird, um fossilfreie und recycelbare Produkte und Materialien herzustellen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen und Endverbrauchsbranchen des Produkts. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Mio. USD) |

|

Wachstumsrate |

CAGR von 8,3 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 42,28 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich einen Wert von 86,5 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 8,3 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Nach Anwendung war das Verpackungssegment im Jahr 2025 marktführend.

Das Wachstum der Verpackungsindustrie lässt die Nachfrage nach Polyethylenfuranoat steigen.

Avantium, Swicofil AG, Sulzer Ltd, TOYOBO CO., LTD. und ALPLA sind die wichtigsten Akteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Es wird erwartet, dass die zunehmende Akzeptanz nachhaltiger Produkte und die wachsende Nachfrage nach PEF gegenüber PET die Akzeptanz vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf