Butadien-Marktgröße, Anteil und Branchenanalyse, nach Derivat (Acrylnitril-Butadien-Styrol (ABS), Adiponitril (ADN), Nitril-Butadien-Latex (NBL), Styrol-Butadien-Latex (SBL), Polybutadien-Kautschuk (PBR), Styrol-Butadien-Kautschuk (SBR) und andere), nach Endverbrauchsindustrie (Automobilindustrie und Transport, Kunststoffe und (Elektronik, Bau und Infrastruktur, Gesundheitswesen und Medizin und andere) und regionale Prognose, 2026–2034

Butadien-Marktgröße und Zukunftsaussichten

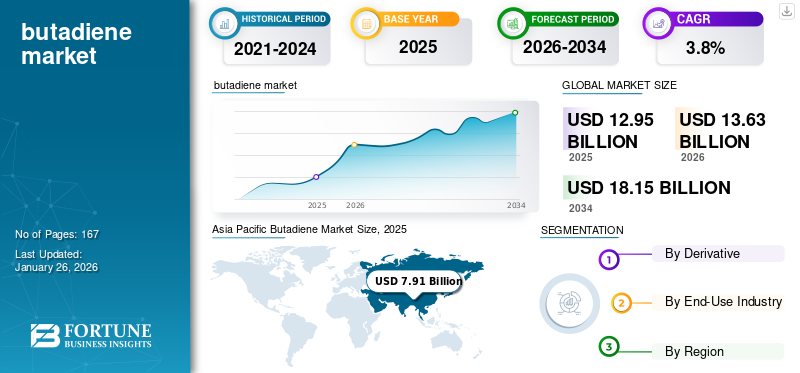

Die globale Butadien-Marktgröße wurde im Jahr 2025 auf 12,95 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,63 Milliarden US-Dollar im Jahr 2026 auf 18,15 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,8 % aufweist. Der asiatisch-pazifische Raum dominierte den Butadienmarkt mit einem Marktanteil von 61 % im Jahr 2025.

Butadien ist ein wichtiger petrochemischer Baustein, der hauptsächlich als Monomer bei der Herstellung von Synthesekautschuken und Thermoplasten verwendet wird. Es bietet entscheidende Eigenschaften wie Elastizität, Widerstandsfähigkeit und Abriebfestigkeit und ist daher unverzichtbar in Autoreifen, industriellen Gummiwaren, Kunststoffen und Spezialchemikalien. Seine Vielseitigkeit gewährleistet eine weit verbreitete Verwendung in Branchen, in denen Leistung, Haltbarkeit und Kosteneffizienz von entscheidender Bedeutung sind, sowie Alternativen, einschließlich natürlicher ProdukteGummioder andere Polymere reichen nicht aus.

Der Markt wird von INEOS, Sinopec, LyondellBasell, TPC Group und Versalis angeführt. Ihre großen Produktionskapazitäten, die Integration über nachgelagerte Derivate wie SBR, PBR und ABS sowie ihre etablierte Präsenz in wichtigen Regionen ermöglichen es ihnen, den Markt zu dominieren. Kontinuierliche Investitionen in Technologie-Upgrades, Kapazitätserweiterungen und Partnerschaften mit der Automobil- und Kunststoffindustrie stärken ihren Wettbewerbsvorteil und ihren globalen Einfluss weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Butadien-Markt

- Marktgröße 2025: 12,95 Milliarden US-Dollar

- Marktgröße 2026: 13,63 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,15 Milliarden US-Dollar

- CAGR: 3,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Butadienmarkt mit einem Anteil von 61,00 % im Jahr 2025.

- Das Segment Polybutadienkautschuk (PBR) hatte im Jahr 2026 einen Anteil von 33,35 %.

- Das Segment Automobil & Transport hatte im Jahr 2026 einen Anteil von 43,65 %.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 7,91 Milliarden US-Dollar und soll bis 2026 auf 8,32 Milliarden US-Dollar anwachsen.

Europa

Auf Europa entfielen im Jahr 2025 2,88 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 3,03 Milliarden US-Dollar erwartet.

Nordamerika

Nordamerika belief sich im Jahr 2025 auf 1,60 Milliarden US-Dollar und soll im Jahr 2026 1,70 Milliarden US-Dollar erreichen.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 1,52 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika erwirtschaftete im Jahr 2025 0,27 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,28 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Reifenproduktion steigert die Produktnachfrage

Die Automobil- und Reifenindustrie ist der Hauptmotor für das Marktwachstum.Synthetische Kautschukewie SBR und PBR, die beide stark auf Butadien angewiesen sind, sind für die Herstellung langlebiger Hochleistungsreifen unverzichtbar. Da die Mobilität in Schwellenländern zunimmt und sich die Ersatzzyklen in reifen Märkten verkürzen, erzeugen Reifenhersteller eine stetig steigende Nachfrage.

Diese Ausweitung der Reifenproduktion führt direkt zu einem höheren Verbrauch und zwingt die Hersteller dazu, Kapazitäts-, Preis- und Rohstoffstrategien an das Wachstum des Automobilsektors anzupassen. Für Marktteilnehmer ist es von entscheidender Bedeutung, mit den Trends in der Reifenbranche Schritt zu halten, da diese nach wie vor der entscheidende Faktor für die kurz- und mittelfristigen Aussichten sind.

- Die U.S. Tire Manufacturers Association geht davon aus, dass die US-Reifenlieferungen im Jahr 2024 338,9 Millionen Einheiten erreichen werden, verglichen mit 331,9 Millionen Einheiten im Jahr 2023.

MARKTBEGRENZUNGEN:

Rohstoffverschiebungen schränken die konsistente Versorgung ein

Aufgrund seiner Abhängigkeit vom Steamcracker-Betrieb ist der Markt mit strukturellen Einschränkungen konfrontiert. Da es als Nebenprodukt entsteht, wirken sich Änderungen im Cracker-Rohstoff direkt auf die Verfügbarkeit aus. Die zunehmende Abhängigkeit der Industrie von leichteren Strömen wie Ethan begünstigt die Ethylenproduktion, liefert jedoch weniger Nebenprodukte, einschließlich Butadien. Diese Verschiebung hat in Regionen wie Nordamerika zu Angebotsknappheit geführt, selbst wenn die nachgelagerte Nachfrage stabil bleibt.

- Die Internationale Energieagentur betont, dass leichtere Rohstoffe wie Ethan weitaus geringere Ausbeuten an Nebenprodukten wie Butadien produzieren als schwerere Naphtha-Rohstoffe.

MARKTCHANCEN:

Wachstum bei der Einführung von Elektrofahrzeugen treibt den Markt voran

Die beschleunigte Einführung vonElektrofahrzeugeschafft eine große Chance für Produzenten. Elektrofahrzeuge benötigen Spezialreifen mit geringerem Rollwiderstand und höherer Haltbarkeit, um höheres Drehmoment und Batteriegewicht zu bewältigen. Diese Leistungsstandards erhöhen die Nachfrage nach synthetischem Kautschuk wie SBR und PBR, die beide auf Butadien basieren. Da die Verbreitung von Elektrofahrzeugen weltweit zunimmt, verlassen sich Reifenhersteller stärker auf diese Materialien, was zu einer strukturellen Anziehungskraft auf die Nachfrage führt.

- Die Internationale Energieagentur berichtet, dass der weltweite Verkauf von Elektroautos im Jahr 2024 17 Millionen Einheiten überstieg, was mehr als 20 Prozent aller Neuwagenverkäufe ausmacht.

Der starke Zusammenhang zwischen dem Wachstum von Elektrofahrzeugen und fortschrittlichen Reifenanforderungen eröffnet dem Markt eine langfristige Chance. Im Gegensatz zu zyklischen Nachfrageverschiebungen spiegelt diese Verknüpfung einen strukturellen Trend in der Mobilität wider und bietet den Herstellern einen dauerhaften Wachstumskanal, wenn der Automobilsektor auf neue Technologien umsteigt.

Markttrends für Butadien:

Der Wandel hin zu leichterem Cracker-Rohstoff verändert die Marktdynamik

Ein wichtiger Trend, der den Markt prägt, ist die Hinwendung zu leichteren Cracker-Rohstoffen wie Ethan, insbesondere in Nordamerika und im Nahen Osten. Während diese Verschiebung die Wirtschaftlichkeit von Ethylen verbessert, verringert sie die Ausbeute an Nebenprodukten, einschließlich Butadien. Da sich weltweit immer mehr Cracker für leichtere Schieferplatten entscheiden, ist das Angebot in der Branche im Verhältnis zur Nachfrage knapper, was Hersteller und Endverbraucher dazu zwingt, ihre Beschaffungsstrategien und die regionale Ausgewogenheit zu überdenken.

- Die US-Energieinformationsbehörde berichtete, dass die Ethanproduktion in den USA im Jahr 2024 durchschnittlich 2,8 Millionen Barrel pro Tag erreichte, was einem Anstieg von 7 Prozent gegenüber 2023 entspricht, was eine anhaltende Verlagerung hin zu leichterem Rohstoffeinsatz in Crackern widerspiegelt.

HERAUSFORDERUNGEN DES MARKTES:

Preisvolatilität stellt eine anhaltende Herausforderung für die Marktstabilität dar

Eine der größten Herausforderungen auf dem Markt ist die Preisvolatilität, die durch seinen Status als Nebenprodukt von Steamcrackern verursacht wird. Da die Produktion von der Ethylenproduktion und der Auswahl der Rohstoffe und nicht von der direkten Nachfrage abhängt, schwankt das Angebot häufig nicht mit den Verbrauchstrends. Dieses Missverhältnis führt zu starken Preisschwankungen, die die Beschaffungsplanung für nachgeschaltete Anwender und das Margenmanagement für Hersteller erschweren.

- Der Europäische Rat der Chemischen Industrie (Cefic) betont die Abhängigkeit von NebenproduktenPetrochemieB. Butadien, erhöht die Anfälligkeit für die Volatilität des Rohstoff- und Energiemarktes und führt zu Ungleichgewichten zwischen Angebots- und Nachfragezyklen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Ableitung

Steigende Nachfrage nach Hochleistungsreifen stärkt die Rolle von Polybutadienkautschuk

Auf der Grundlage der Segmentierung von Derivaten wird der Markt in Acrylnitril-Butadien-Styrol (ABS), Adiponitril (ADN), Nitril-Butadien-Latex (NBL), Styrol-Butadien-Latex (SBL), Polybutadien-Kautschuk (PBR) unterteilt.Styrol-Butadien-Kautschuk (SBR),und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Polybutadienkautschuk (PBR) hatte im Jahr 2026 einen bedeutenden Butadien-Marktanteil von 33,35 %. PBR wird zu einem der kritischsten Derivate auf dem Markt, da sich die Automobiltrends hin zu höheren Leistungsanforderungen verschieben. PBR bietet Widerstandsfähigkeit, Verschleißfestigkeit und geringe Wärmeentwicklung und ist daher in Premium- und Hochleistungsreifenformulierungen unverzichtbar. Neben Reifen findet es auch in Golfbällen, Industriebändern und schlagfesten Kunststoffen Verwendung, was seine Vielseitigkeit widerspiegelt. Diese Anwendungen machen PBR zu einem strategischen Wachstumsanker im Gesamtmarkt.

Nach Endverbrauchsindustrie

Die Automobil- und Transportbranche sorgt aufgrund der steigenden Produktnachfrage aus der Reifenproduktion für nachhaltiges Marktwachstum

Im Hinblick auf die Endverwendung wird der Markt in Automobil und Transport unterteilt.Kunststoffeund Elektronik, Bau und Infrastruktur, Gesundheitswesen und Medizin und andere.

Den größten Anteil hatte im Jahr 2025 das Segment Automobil & Transport. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 43,65 % dominieren. Der Automobil- und Transportsektor sorgt weiterhin für eine weltweite Nachfrage, vor allem durch die Abhängigkeit von PBR und SBR bei der Reifenproduktion. Diese Materialien bieten Haltbarkeit, Kraftstoffeffizienz und Sicherheit und sind daher sowohl für Neu- als auch für Ersatzreifen unverzichtbar. Der steigende Fahrzeugbesitz in Schwellenländern gepaart mit stetigen Austauschzyklen in reifen Märkten stellt sicher, dass die Automobilnachfrage ein stabiler und widerstandsfähiger Produktwachstumskanal bleibt.

- Michelin berichtete in seinen Ergebnissen für 2024, dass der weltweite Markt für Pkw- und Leicht-Lkw-Reifen um 2 % wuchs und die Ersatznachfrage um 4 % stieg. Diese Daten spiegeln zwar nur das Segment der Personenkraftwagen und leichten Nutzfahrzeuge wider, stellen jedoch den größten Absatzmarkt für SBR und PBR dar und sind somit ein verlässlicher Indikator für den Aufwärtstrend der Produktnachfrage.

Das Segment Bau & Infrastruktur wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,7 % wachsen.

Regionaler Ausblick auf den Butadienmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

ASIEN-PAZIFIK

Asia Pacific Butadiene Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt der asiatisch-pazifische Raum 61,00 % des Weltmarktes und erreichte einen Wert von 7,91 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 8,32 Milliarden US-Dollar prognostiziert. Der asiatisch-pazifische Raum ist die führende Region für die Produktnachfrage, verankert in seiner riesigen Automobilindustrie und den wachsenden nachgelagerten Reifen- und Kunststoffkapazitäten. Das rasante Wachstum des Fahrzeugbesitzes in China, Indien und Südostasien hat die Region sowohl zum größten Verbraucher als auch zum größten Produzenten von synthetischem Kautschuk gemacht. Lokale Kapazitätserweiterungen verringern die Abhängigkeit von Importen und verleihen der Region eine strukturell belastbare Nachfragebasis. Im Jahr 2026 wird der chinesische Markt schätzungsweise 4,25 Milliarden US-Dollar erreichen.

- Der chinesische Verband der Automobilhersteller (CAAM) berichtete, dass China im Jahr 2024 31,28 Millionen Fahrzeuge produzierte, darunter über 10 Millionen Fahrzeuge mit neuer Energie, und festigte damit seine Rolle als größter globaler Automobilstandort und wichtiger Treiber der Produktnachfrage.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

EUROPA

Der europäische Markt wurde im Jahr 2025 auf 2,88 Milliarden US-Dollar geschätzt und machte 22,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 3,03 Milliarden US-Dollar erreichen. Es wird erwartet, dass Europa in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen wird. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 3,7 % verzeichnen und im Jahr 2025 einen Wert von 2,88 Milliarden US-Dollar erreichen. Europas Produktnachfrage wird durch leistungsstarke Automobilanwendungen und strenge regulatorische Standards geprägt. Reifenhersteller und OEMs benötigen weiterhin fortschrittliche Synthesekautschuke, um die Ziele in Bezug auf Haltbarkeit und Effizienz zu erreichen, und sichern so ihre Rolle trotz langsamerem Volumenwachstum im Vergleich zu APAC. Auch Bau- und Spezialkunststoffe bieten stabile Absatzmärkte. Aufgrund dieser Faktoren wird erwartet, dass das Vereinigte Königreich im Jahr 2026 einen Wert von 0,46 Milliarden US-Dollar, Deutschland einen Wert von 0,76 Milliarden US-Dollar und Frankreich einen Wert von 0,42 Milliarden US-Dollar verzeichnen wird.

NORDAMERIKA

Auf Nordamerika entfielen im Jahr 2025 1,6 Milliarden US-Dollar, was 12,00 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,7 Milliarden US-Dollar erreichen wirdSUVsund leichte Lkw, die leistungsorientiertes Gummi benötigen. Innovationen in der Reifentechnologie und regulatorische Bemühungen um Effizienzstandards unterstützen den konsistenten Verbrauch von SBR und PBR in der gesamten Region. Im Jahr 2026 wird der US-Markt schätzungsweise 1,52 Milliarden US-Dollar erreichen.

- Laut einem Bericht über die nordamerikanische Produktion und den Verkauf wird die Produktion von leichten Fahrzeugen in den USA im Jahr 2024 voraussichtlich bei etwa 15,5 Millionen Einheiten liegen, was der starken OEM-Aktivität entspricht und auf eine starke Reifennachfrage hindeutet.

LATEINAMERIKA

Die Region Lateinamerika eroberte im Jahr 2025 2,10 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,27 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,28 Milliarden US-Dollar prognostiziert. Lateinamerika bietet eine mittelfristige Wachstumschance, da der Automobilbesitz zunimmt und die lokale Reifen- und Gummiproduktion zunimmt. Brasilien bleibt das Zentrum der Automobilproduktion in der Region, während der steigende Konsum der Mittelschicht die Nachfrage nach Ersatzreifen ankurbelt. Es wird erwartet, dass dieser allmähliche Aufbau nachgelagerter Industrien im Laufe der Zeit zu einer stärkeren Anziehungskraft führen wird.

MITTLERER OSTEN UND AFRIKA

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 0,29 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 2,00 % entspricht, und werden voraussichtlich 0,3 Milliarden US-Dollar im Jahr 2026 erreichen. Der Nahe Osten und Afrika tragen derzeit einen kleineren Anteil zur globalen Nachfrage bei, bleiben aber als aufstrebende Automobil- und Infrastrukturmärkte von strategischer Bedeutung. Während ein Großteil der Region auf den Import von synthetischem Kautschuk und Derivaten angewiesen ist, schaffen der zunehmende Fahrzeugbesitz und die Industrialisierung zusätzliche Chancen für ein Nachfragewachstum.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Die Konsolidierung unter den weltweit führenden Petrochemieunternehmen stärkt die Angebots- und Innovationskapazität

Der Weltmarkt ist mäßig konsolidiert, wobei eine Gruppe großer petrochemischer und synthetischer Kautschukhersteller die Produktion, technologische Verbesserungen und Handelsströme vorantreibt. Diese großen Akteure legen Wert auf Kapazitätserweiterungen, Downstream-Integration und strategische Partnerschaften mit Reifen-, Automobil- und Kunststoffherstellern, um die langfristige Nachfrage zu sichern und ihre Positionen in der Wertschöpfungskette zu stärken.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen INEOS, Sinopec, LyondellBasell, TPC Group und Versalis. Ihr breites Produktportfolio an SBR-, PBR- und ABS-Derivaten in Kombination mit umfangreichen Cracker- und Verarbeitungskapazitäten verschafft ihnen erheblichen Einfluss sowohl auf regionalen als auch auf globalen Märkten. Ihre Integration in nachgelagerte synthetische Kautschuke und Kunststoffe stärkt die Marktkontrolle weiter.

Weitere namhafte Teilnehmer wie LG Chem, LANXESS, SIBUR, Borealis und Shell Chemicals steigern die Wettbewerbsfähigkeit am Markt durch gezielte Investitionen. Dazu gehört die Forschung und Entwicklung biobasierter Produkte, neuElastomerQualitäten, zirkuläre Rohstoffinitiativen und Kooperationen mit Automobil- und Elektronikkunden. Insgesamt verbessern solche Initiativen die Innovationspipelines und unterstützen eine breitere Einführung von Produktderivaten in wachstumsstarken Endverbrauchsbranchen wie der Automobilindustrie, der Kunststoff- und Elektronikindustrie sowie dem Baugewerbe.

LISTE DER WICHTIGSTEN BUTADIEN-UNTERNEHMEN IM PROFIL:

- INEOS(VEREINIGTES KÖNIGREICH.)

- Hülse(VEREINIGTES KÖNIGREICH.)

- TPC-Gruppe(UNS.)

- LyondellBasell Industries Holdings B.V. (Niederlande)

- Versalis S.p.A.(Italien)

- Borealis GmbH (Österreich)

- PJSC SIBUR Holding (Russland)

- LG Chem (Südkorea)

- LANXESS (Deutschland)

- China Petrochemical Technology Development Co., Ltd. (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024:Borealis kündigte Durchbrüche bei Kreislauftechnologien zur Umwandlung von Abfällen in Rohstoffe für seine chemische Produktion an. Diese Initiativen zielen darauf ab, die Abhängigkeit von neuen fossilen Rohstoffen zu verringern und es Crackern zu ermöglichen, recycelte Rohstoffe zu verarbeiten, was sich indirekt auf die Dynamik der Butadienversorgung auswirkt.

- März 2024:Das Werk Voronezhsintezkauchuk von SIBUR begann mit der Produktion neuer Butadienkautschuke, darunter Neodym-Polybutadien und löslicher Butadien-Styrol-Kautschuk. Das Projekt mit einem Wert von 800 Millionen Rubel hält die Gesamtkapazität bei 160 ktpa, fügt aber höherwertige Qualitäten hinzu.

- August 2023:INEOS und Sinopec unterzeichneten ihr zweites 50:50-Joint Venture zum Bau einer ABS-Anlage mit 300.000 Tonnen pro Jahr in Tianjin, China, unter Verwendung der Terluran-Technologie. Die Inbetriebnahme ist für April 2025 geplant. Dies folgt auf ihr erstes 600.000 tpa ABS-Projekt in Ningbo.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Dieser Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Derivat, Endverbrauchsindustrie und Region |

|

Durch Ableitung |

|

|

Nach Endverbrauchsindustrie |

|

|

Nach Region |

o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie)

o Deutschland (nach Endverbrauchsindustrie) o Großbritannien (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie)

o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Übriger Asien-Pazifik-Raum (nach Endverbrauchsindustrie)

o Brasilien (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) o Übriges Lateinamerika (nach Endverbrauchsindustrie)

o Saudi-Arabien (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Die globale Butadien-Marktgröße soll von 13,63 Milliarden US-Dollar im Jahr 2026 auf 18,15 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,8 % im Prognosezeitraum entspricht

Im Jahr 2025 lag der Marktwert bei 7,91 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 3,8 % aufweisen wird.

Das Segment Polybutadienkautschuk (PBR) führte den Markt nach Derivaten an.

Die Schlüsselfaktoren für den Markt sind die steigende Reifennachfrage im Automobil- und Transportsektor.

INEOS, Sinopec, LyondellBasell, TPC Group und Versalis sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Zu den Faktoren, die die Einführung von Elektrofahrzeugen voraussichtlich begünstigen werden, gehören die zunehmende Einführung von Elektrofahrzeugen sowie die wachsende Bau-, Elektronik- und Gesundheitsbranche.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf