BVLOS-UAV-Marktgröße, -Anteil und Branchenanalyse, nach Plattformtyp (Starrflügel-, Drehflügel- und Hybrid-VTOL-UAVs), nach Komponente (Flugzeugzelle und -strukturen, Antriebs- und Energiesystem, Avionik- und Flugsteuerungssystem, Überwachungs- und Erkennungs- und Vermeidungssystem, Nutzlasten und Missionssysteme und andere), nach Anwendung (Infrastrukturinspektion und -versorgung, Präzisionslandwirtschaft, Fracht, Paket- und medizinische Lieferung, Verteidigung, ISR und taktische Missionen), nach Ende Benutzer (kommerzielle Unternehmen, zivile Regierungs- und öffentliche Sicherheitsbehörden s

BVLOS UAV-Marktgröße und Zukunftsaussichten

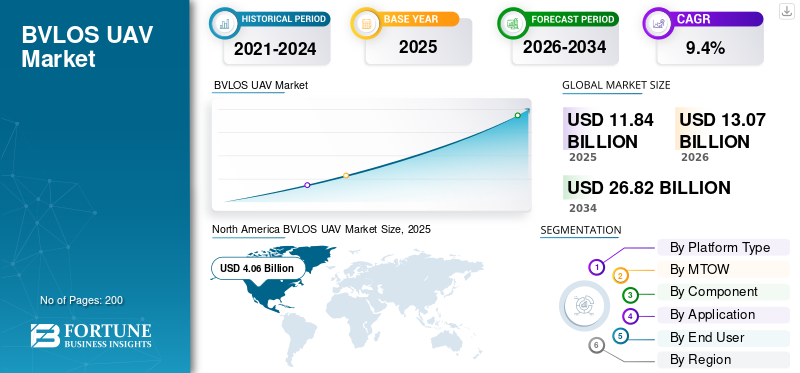

Die Größe des BVLOS-UAV-Marktes wurde im Jahr 2025 auf 11,84 Milliarden US-Dollar geschätzt. Der Markt soll von 13,07 Milliarden US-Dollar im Jahr 2026 auf 26,82 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,4 % aufweisen. Nordamerika dominierte den BVLOS-UAV-Markt mit einem Marktanteil von 34,29 % im Jahr 2025.

Der globale BVLOS-UAV-Markt umfasst unbemannte Flugsysteme, die außerhalb der Sichtlinie betrieben werden können, anstatt innerhalb der Sichtlinie zu bleiben. Der Markt gewinnt an Dynamik, da die Nachfrage nach Langstreckenmissionen steigt, darunter Infrastrukturinspektion, Umweltüberwachung, öffentliche Sicherheit und Verteidigungsüberwachung. Darüber hinaus wird das Wachstum durch verbesserte Regulierungswege, fortschrittliche Drohnentechnologien, größere Echtzeitdatenfähigkeiten und den Bedarf an betrieblicher Flexibilität in großem Maßstab in Sektoren wie Versorgungsunternehmen, Logistik und Regierungsbetrieben unterstützt.

Zu den wichtigsten Marktteilnehmern zählen General Atomics, Baykar, Airbus, Leonardo und IAI. Diese Unternehmen tragen zum Ausbau des BVLOS-Drohnenbetriebs durch stärkere Plattformen, Ausdauerverbesserungen und eine bessere Missionsintegration bei. Diese Unternehmen treiben den Markt voran, indem sie die globalen autonomen BVLOS-Drohnenfähigkeiten weiterentwickeln, die Nutzlast- und Überwachungsleistung stärken und eine breitere Einführung in Verteidigungs-, kommerziellen und zivilen Anwendungen unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

BVLOS UAV-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 11,84 Milliarden US-Dollar

- Marktgröße 2026: 13,07 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 26,82 Milliarden US-Dollar

- CAGR: 9,4 % von 2026–2034

- Nordamerika dominierte den BVLOS-UAV-Markt mit einem Anteil von 34,29 % im Jahr 2025.

- Das Segment der Hybrid-VTOL-UAVs wird voraussichtlich mit 14,2 % das schnellste CAGR-Wachstum verzeichnen.

- Das Segment von 25 kg bis 150 kg wird voraussichtlich die schnellste CAGR von 11,5 % verzeichnen.

Nordamerika

Nordamerika war im Jahr 2025 führend auf dem Markt, unterstützt durch hohe Verteidigungsausgaben und die Ausweitung der BVLOS-Vorschriften.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte mit einer jährlichen Wachstumsrate von 10,7 % das schnellste Wachstum verzeichnen, angetrieben durch steigende Verteidigungsinvestitionen und die Einführung kommerzieller UAVs.

Europa

Europa hatte im Jahr 2025 einen Anteil von 26,74 %, gestützt durch eine starke Verteidigungsnachfrage und einen ausgereiften Regulierungsrahmen.

UNS.

3,66 Milliarden US-Dollar im Jahr 2025, was einem jährlichen Wachstum von 8,3 % im Prognosezeitraum entspricht.

Japan

Japan 0,41 Milliarden US-Dollar im Jahr 2025, was etwa 14,31 % des Umsatzes im asiatisch-pazifischen Raum entspricht.

Mehr lesen

BVLOS UAV-MARKTRENDS

Regulatorische Normalisierung des routinemäßigen BVLOS-Betriebsprägt das Marktwachstum

Einer der deutlichsten BVLOS-Drohnenmarkttrends ist die Verlagerung von Remote-Testaktivitäten hin zu einem strukturierteren Weg hin zu Routineeinsätzen. Der Markt wird nicht mehr nur von der Plattformlebensdauer oder der Nutzlastfähigkeit geprägt; Es wird zunehmend davon beeinflusst, wie schnell die Regulierungsbehörden funktionsfähige Betriebsrahmen für BVLOS-Systeme entwickeln. Sobald die Betreiber klarere Regeln erhalten, werden die kommerziellen Argumente für die Überwachung von Infrastrukturinspektionen, öffentlicher Sicherheit, Logistik und anderen Langstreckenmissionen viel stärker. Infolgedessen bewegt sich der Markt vom experimentellen Einsatz zur betrieblichen Skalierung, was das Vertrauen bei Herstellern, Betreibern und Endbenutzern stärkt.

- Im August 2025 stellte die Federal Aviation Administration (FAA) ihre vorgeschlagene BVLOS-Regel vor und beschrieb sie als einen Rahmen für die sichere Normalisierung des Drohnenbetriebs außerhalb der Sichtlinie mit detaillierten Anforderungen zu Betrieb, Flugzeugherstellung, Trennung von anderen Flugzeugen, Genehmigungen,Sicherheit, Berichterstattung und Aufzeichnungen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach Echtzeitüberwachung und Infrastrukturüberwachung mit großer Reichweitetreibt das Marktwachstum voran

Ein wesentlicher Treiber des weltweiten BVLOS-UAV-Marktwachstums ist der steigende Bedarf an BVLOS-fähigen Plattformen, die Echtzeitinformationen für Langstreckenmissionen liefern können, ohne auf visuelle Sichtlinienoperationen beschränkt zu sein. Endbenutzer verlangen mehr von BVLOS-Drohneneinsätzen, die die betriebliche Flexibilität in den Bereichen öffentliche Sicherheit, Notfallreaktion, Grenzüberwachung und Infrastrukturinspektion verbessern. In Umgebungen, in denen Betreiber weite geografische Gebiete in großem Maßstab abdecken müssen, spielt BVLOS eine wichtige Rolle, da herkömmliche BVLOS-Missionen mit direkter Sichtlinie für den routinemäßigen industriellen und staatlichen Einsatz eingeschränkt sind. Infolgedessen verlagert sich die Nachfrage hin zu fortschrittlicheren Drohnentechnologien, die im Prognosezeitraum dauerhafte, datenreiche Operationen unterstützen können.

- Im April 2025 kündigte die britische Regierung über 8 Millionen US-Dollar zur Unterstützung neuer Flugtechnologien an, darunter 21,3 Millionen US-Dollar für die Zivilluftfahrtbehörde, um den Regulierungsweg für Drohnen und routinemäßige BVLOS-Anwendungsfälle zu schaffen. Die verlinkte britische BVLOS-Roadmap hebt insbesondere vorrangige Anwendungen hervor, darunter NHS, Rettungsdienste, Infrastrukturvermessung und kommerzielle Lieferdienste, und unterstreicht, dass die Nachfrage nach Missionen in der realen Welt den Markt vorantreibt.

MARKTBEGRENZUNGEN

Die Komplexität der Regulierung und die Anforderungen an die Luftraumintegration bremsen weiterhin das Wachstum

Viele BVLOS-fähige Drohnen sind technologisch bereit, aber das Wachstum des Marktes wird durch ein Betriebsumfeld gebremst, einschließlich regulatorischer Rahmenbedingungen und Verkehrsmanagementsysteme, die noch nicht vollständig für BVLOS-Systeme bereit sind. In Europa fallen Operationen vom Typ BVLOS im Allgemeinen in eine bestimmte Kategorie, in der Betreiber vor dem Flug eine Betriebsgenehmigung der nationalen Behörde benötigen, während andere Märkte noch schrittweise Wege zur routinemäßigen Nutzung entwickeln. Dies verlangsamt die kommerzielle Ausweitung, verzögert den groß angelegten Einsatz und macht es für Betreiber schwieriger, Langstrecken- und Echtzeit-Missionsfähigkeiten in den Bereichen Infrastruktur, Logistik und öffentliche Sicherheit vollständig zu nutzen.

MARKTCHANCEN

Die Ausweitung der kommerziellen Zustellung, der Ferninspektion und der Korridore für den öffentlichen Dienst bietet eine große Chance

Eine große Marktchance besteht darin, die BVLOS-Fähigkeit in wiederholbare kommerzielle Abläufe umzuwandeln, insbesondere in den Bereichen Lieferung, Ferninspektion von Anlagen, Versorgungsüberwachung und Notfallunterstützung. Die Chance ist groß, da viele Endnutzer Drohnen nicht mehr nur für Pilotprojekte wollen; Sie suchen nach BVLOS-fähigen Systemen, die in großem Maßstab arbeiten, Echtzeitdaten generieren und Langstreckenmissionen mit größerer betrieblicher Flexibilität unterstützen können, als herkömmliche Sichtliniensysteme bieten können. Da die Regulierungsbehörden breitere Wege für routinemäßige BVLOS-Drohnenoperationen eröffnen, wird der adressierbare Markt für Infrastrukturbetreiber, Logistikanbieter, Gesundheitsnetzwerke und öffentliche Behörden viel größer. Diese Verschiebung bietet dem Markt im Prognosezeitraum eine starke Expansionsmöglichkeit; Wichtig ist, dass im Bereich der Überwachung der Infrastrukturinspektion und -lieferung die wirtschaftlichen Aspekte bereits klar sind.

HERAUSFORDERUNGEN DES MARKTES

Testrückschläge und Systemzuverlässigkeitsrisiken bleiben eine große Herausforderung für das Marktwachstum

Eine große Herausforderung auf dem Weltmarkt ist der Nachweis einer konsistenten Systemzuverlässigkeit während der Tests und beim Übergang in den Betriebseinsatz. Hyperschallprogramme müssen unter extremer thermischer Belastung, Hochgeschwindigkeitsmanövern und strengen Genauigkeitsanforderungen arbeiten, was die Validierung erschwert. Selbst bei einer starken Nachfrage nach Präzisionsschlagfähigkeiten können fehlgeschlagene oder verzögerte Tests die Entwicklung und den Einsatz von Hyperschallwaffensystemen verlangsamen und die Unsicherheit in der gesamten Hyperschallwaffenindustrie erhöhen.

- Im Oktober 2025 startete die australische Zivilluftfahrtsicherheitsbehörde (CASA) ihren breitflächigen BVLOS-Test, der es Betreibern ermöglicht, größere Gebiete mit weniger Genehmigungen und größerer Flexibilität zu planen und zu überfliegen. CASA sagte auch, dass die neuen Wege wahrscheinlich Rettungsdienste, Landwirtschaft, Infrastrukturinspektion und Umweltüberwachung unterstützen werden.

Auswirkungen anhaltender Konflikte

Anhaltende Konflikte beschleunigen die Nachfrage nach permanenter Überwachung und weitreichendem ISR und treiben den Markt an

Anhaltende Konflikte treiben den Markt voran, indem sie die Nachfrage nach BVLOS-fähigen Systemen erhöhen, die Echtzeitinformationen, Überwachung und taktische Erkenntnisse in Einsatzumgebungen über große Entfernungen liefern können. In einem von Konflikten geprägten Umfeld benötigen Betreiber Plattformen, die länger in der Luft bleiben können, größere Bereiche außerhalb der Sichtlinie abdecken und Grenzüberwachung, Truppenschutz, Zielverfolgung und Gefechtsfeld-ISR unterstützen, ohne nur auf bemannte Mittel angewiesen zu sein. Dies drängt Regierungen zu höherwertigen BVLOS-UAV-Beschaffungen, einer stärkeren Nutzlastintegration und widerstandsfähigeren Befehls- und Kontrollarchitekturen. Infolgedessen steigern Konflikte nicht nur die kurzfristige Nachfrage, sondern beschleunigen auch strukturelle Investitionen in unbemannte Fähigkeiten in ganz Europa, im Nahen Osten und in Teilen des asiatisch-pazifischen Raums.

- Im April 2025 berichtete SIPRI, dass die weltweiten Militärausgaben im Jahr 2024 2,718 Billionen US-Dollar erreichten, wobei der starke Anstieg in Europa größtenteils auf den anhaltenden Krieg zwischen Russland und der Ukraine und im Nahen Osten auf den Krieg in Gaza und weitere regionale Spannungen zurückzuführen sei.

Segmentierungsanalyse

Nach Plattformtyp

Das Starrflügler-Segment ist Marktführer aufgrund seiner Langstreckeneinsatzfähigkeit und der Effizienz der großflächigen Überwachung

In Bezug auf den Plattformtyp wird der Markt in Starrflügel-, Drehflügel- und Hybrid-VTOL-UAVs eingeteilt.

Das Starrflügelsegment dominierte den Markt im Jahr 2025, da es besser für Langstreckeneinsätze, dauerhafte ISR, Grenzüberwachung, Seeüberwachung und Inspektionsmissionen zur großflächigen Überwachung der Infrastruktur geeignet ist als Drehflügelplattformen. In einer BVLOS-Umgebung sind Ausdauer, Abdeckungsradius und Missionsökonomie wichtiger als die Schwebefähigkeit allein, und das verschafft Starrflügelsystemen einen strukturellen Vorteil. Dies gilt insbesondere für Anwendungsfälle im Verteidigungs-, Zivilverwaltungs- und Industriebereich, wo Betreiber BVLOS-fähige Plattformen benötigen, die länger in der Luft bleiben, breitere Korridore abdecken und effizientere Informationen in Echtzeit über große Einsatzgebiete liefern können.

- Im Oktober 2025 gab OCCAR bekannt, dass das Eurodrone-Programm seine Critical Design Review (CDR) abgeschlossen, die Reife des Systemdesigns bestätigt und den Beginn der Prototypenproduktion und der Bodentests ermöglicht hat. OCCAR beschreibt Eurodrone als das erste vollständig europäische MALE RPAS, das für weltweite ISTAR-Missionen gebaut wurde, was die anhaltende Dominanz von Starrflügelsystemen auf dem Markt direkt unterstützt.

Das Segment der Hybrid-VTOL-UAVs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,2 % wachsen.

Von MTOW

Über 150 kg dominieren den Markt aufgrund der längeren Lebensdauer, Nutzlastkapazität und Missionseignung für ISR-Einsätze über große Entfernungen

Auf der Grundlage des MTOW wird der Markt in weniger als 25 kg, 25 kg bis 150 kg und über 150 kg eingeteilt.

Das Segment über 150 kg hatte im Jahr 2025 den größten globalen BVLOS-UAV-Marktanteil, da BVLOS-Missionen im oberen Preissegment auf Ausdauer,SensorNutzlast und beständige Abdeckung statt kompakter Größe allein. Darüber hinaus eignen sich größere Plattformen besser für die Fernüberwachung, Grenzsicherung, Seepatrouille, Verteidigungs-ISR und großflächige Überwachungsinfrastrukturinspektion; Bei diesen Anwendungen benötigen Betreiber eine stärkere Nutzlastintegration und eine nachhaltige Flugleistung. Infolgedessen halten schwerere BVLOS-fähige Systeme weiterhin den Spitzenanteil, insbesondere bei verteidigungs- und regierungsgeführten Programmen, bei denen Echtzeitinformationen und Flexibilität bei mehreren Missionen wichtiger sind als die Portabilität kleiner Plattformen.

Es wird erwartet, dass das Segment von 25 kg bis 150 kg mit einem CAGR von 11,5 % im Prognosezeitraum am schnellsten wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Flugzeugzellen und -strukturen dominieren den Markt aufgrund ihres direkten Einflusses auf Ausdauer, Nutzlastintegration und strukturelle Zuverlässigkeit

Basierend auf den Komponenten ist der Markt in Flugzeugzellen und -strukturen, Antriebs- und Energiesysteme, Avionik- und Flugsteuerungssysteme, Kommunikation, Befehls- und Kontrollsysteme (C2), Navigations-, Überwachungs- und Erkennungs- und Vermeidungssysteme, Nutzlasten und Missionssysteme und andere unterteilt.

Flugzeugzellen und -strukturen dominierten den Markt im Jahr 2025, da im BVLOS-Betrieb das strukturelle Design der Plattform die aerodynamische Effizienz, Ausdauer, Nutzlastunterbringung und Missionsstabilität bestimmt. Darüber hinaus ist die Flugzeugzelle bei BVLOS-fähigen Systemen, die über große Entfernungen eingesetzt werden, nicht nur ein Gehäuseelement; Es ist die Grundlage, die eine kontinuierliche ISR, großflächige Überwachung, Infrastrukturinspektion und andere Missionen ermöglicht, die eine zuverlässige Leistung außerhalb der Sichtlinie erfordern. Infolgedessen hält die Komponente weiterhin den Spitzenanteil, insbesondere in den Kategorien Starrflügler und größerer UAVs, wo sich die strukturelle Effizienz direkt auf den Betriebswert auswirkt.

Das Navigations-, Überwachungs- und Erkennungs- und Vermeidungssystem ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,5 % wachsen.

Auf Antrag

Verteidigungs-, ISR- und taktische Missionen dominierten den Markt aufgrund der anhaltenden Nachfrage nach Überwachung und höherwertiger verteidigungsorientierter Beschaffung

Basierend auf der Anwendung ist der Markt in Infrastrukturinspektion und Versorgung, Kartierung und Vermessung, Präzisionslandwirtschaft, Fracht, Paket- und medizinische Lieferung, Verteidigung, ISR und taktische Missionen und andere unterteilt.

Verteidigungs-, ISR- und taktische Missionen dominierten den Markt im Jahr 2025, da die Einführung von BVLOS-UAVs immer noch von Missionen dominiert wird, die eine dauerhafte Abdeckung, sichere Befehls- und Kontrollfunktionen sowie Echtzeitinformationen über weitreichende Einsatzbereiche erfordern. In diesem Markt sind die wertvollsten Programme in der Regel an Grenzüberwachung, ISR auf dem Gefechtsfeld, Seeüberwachung und taktische Überwachung gebunden und nicht an kurzzeitige zivile Flüge. Dies verschafft verteidigungsgeführten Anwendungen einen strukturellen Vorteil, insbesondere für BVLOS-fähige Plattformen, die außerhalb der Sichtlinie betrieben werden, wo Ausdauer, Nutzlastintegration und Missionszuverlässigkeit am wichtigsten sind. Darüber hinaus bestärkt der anhaltende Schwerpunkt auf MALE-Klassen- und zertifizierbaren ISR-Plattformen auch die Ansicht, dass dieses Anwendungssegment im gesamten Prognosezeitraum das größte bleiben wird.

Fracht-, Paket- und medizinische Lieferungen sind das am schnellsten wachsende Segment auf dem Markt und werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,4 % wachsen.

Vom Endbenutzer

Anwender im Verteidigungs- und Militärbereich dominierten den Markt aufgrund höherer Beschaffungsintensität und anhaltender Verteidigungsmodernisierung

Basierend auf dem Endverbraucher ist der Markt in kommerzielle Unternehmen, zivile Regierungs- und öffentliche Sicherheitsbehörden sowie Verteidigungs- und Militäranwender unterteilt.

Im Jahr 2025 dominierten Verteidigungs- und Militäranwender den Markt, da der BVLOS-UAV-Wertpool immer noch von Missionen angeführt wird, die eine dauerhafte Überwachung, sichere Führung und Kontrolle sowie eine Abdeckung über große Entfernungen anstelle von kommerziellen Flügen mit kurzer Dauer erfordern. Darüber hinaus finanzieren militärische Endnutzer größere BVLOS-fähige Plattformen, eine höherwertige Nutzlastintegration und fortschrittlichere Echtzeit-ISR-Funktionen für Operationen außerhalb der Sichtlinie. Dadurch bleibt die Nachfrage nach Verteidigungsgütern höher als die zivile und kommerzielle Einführung, insbesondere in den Bereichen Grenzsicherung, Meeresüberwachung, taktische Überwachung und umfassendere Geheimdienstmissionen.

Das Segment der Handelsunternehmen wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,9 % verzeichnen.

Regionaler Ausblick auf den BVLOS UAV-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America BVLOS UAV Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt aufgrund einer starken Nachfrage nach Verteidigungsgütern, einer frühen regulatorischen Normalisierung und einer schnelleren kommerziellen Skalierung

Nordamerika dominiert den Markt, da die Region die weltweit umfangreichste Nachfragebasis für Verteidigungs-UAVs mit dem fortschrittlichsten Vorstoß in Richtung routinemäßiger BVLOS-fähiger Operationen vereint. In den USA besteht weiterhin eine starke Nachfrage nach ISR-Systemen mit großer Reichweite und taktischen Systemen, während sich auch das breitere regionale Ökosystem schneller in Richtung einer kommerziellen und zivilen Einführung für die öffentliche Sicherheit, Logistik und Infrastrukturinspektion bewegt. Darüber hinaus ist Nordamerika führend, weil es nicht auf einen einzigen Wachstumsmotor angewiesen ist; Es verfügt über Stärke im militärischen Beschaffungswesen, regulatorische Dynamik und die Verbesserung der operativen Rahmenbedingungen für BVLOS-Drohneneinsätze, die alle Hand in Hand arbeiten. Die Militärausgabendaten von SIPRI für das Jahr 2024 zeigen, dass 38 % der weltweiten Militärausgaben auf Nordamerika entfielen, während die FAA bereits mit der formellen Regelung der routinemäßigen BVLOS-Integration begonnen hat.

US-amerikanischer BVLOS-UAV-Markt

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 3,66 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,3 %.

Europa

Europa bleibt ein wichtiger Markt und hielt im Jahr 2025 rund 26,74 % des Weltmarktes, da die Region eine hohe Verteidigungsnachfrage mit einer sich stetig weiterentwickelnden regulatorischen und industriellen Basis verbindet. Für diese Studie schließt Europa Russland mit ein, was die Bedeutung der Region bei Langzeit-ISR, Grenzüberwachung und unbemannten Systemen auf Militärniveau weiter stärkt. Der Markt wird auch durch die Entwicklung autonomer Plattformen unterstützt, wobei Eurodrone im Oktober 2025 einen wichtigen Programmmeilenstein erreicht, während die Agentur der Europäischen Union für Flugsicherheit weiterhin einen strukturierten Weg für die Einführung von BVLOS bei Drohneneinsätzen mit höherem Risiko aufbaut.

Frankreich BVLOS UAV-Markt

Der Markt in Frankreich erreichte im Jahr 2025 etwa 0,48 Milliarden US-Dollar, was etwa 15,11 % des weltweiten Umsatzes entspricht.

Russland BVLOS UAV-Markt

Dank seines aggressiven Einsatz- und Testplans liegt Russland im unmittelbaren regionalen Wettlauf an der Spitze. Sein Markt wird im Jahr 2025 etwa 0,68 Milliarden US-Dollar betragen, was etwa 21,41 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist eine der wichtigsten Wachstumsregionen auf dem Markt und wird im Prognosezeitraum voraussichtlich mit der höchsten jährlichen Wachstumsrate von 10,7 % wachsen, da dort eine hohe Nachfrage nach Verteidigungsgütern mit wachsenden Möglichkeiten für den zivilen und industriellen Einsatz verbunden ist. Die Daten von SIPRI aus dem Jahr 2024 zeigen, dass auf Asien und Ozeanien 629 Milliarden US-Dollar an Militärausgaben entfielen, wobei auf China allein 50 % dieser regionalen Gesamtausgaben entfielen, was das Ausmaß der Nachfrage nach Fernüberwachung und verteidigungsbezogenen UAVs unterstreicht. Darüber hinaus verstärken Länder wie Japan und Australien die operative Dynamik der Region.

Beispielsweise wählte Japan im November 2024 den MQ-9B SeaGuardian für Langstreckeneinsätze auf See aus, und im Oktober 2025 startete Australien seinen großflächigen BVLOS-Test, um Genehmigungen für großräumigere Einsätze flexibler zu gestalten. Diese Mischung macht den asiatisch-pazifischen Raum zu einer Region, in der die militärische Modernisierung und die breitere Ausweitung der BVLOS-Anwendungsfälle gemeinsam voranschreiten.

China BVLOS UAV-Markt

China erlebt ein schnelles Wachstum, das durch die Ausweitung der Drohnenlogistik, -inspektion und -verteidigung vorangetrieben wird, wobei der Drohnenlieferungssektor voraussichtlich einer der größten im asiatisch-pazifischen Raum sein wird. Im Jahr 2025 lag der Umsatz bei rund 0,99 Milliarden US-Dollar, was etwa 34,92 % des weltweiten Umsatzes entspricht.

Japan BVLOS UAV-Markt

Der japanische Markt belief sich im Jahr 2025 auf rund 0,41 Milliarden US-Dollar und machte etwa 14,31 % des weltweiten Umsatzes aus.

Rest der Welt

Der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) hält einen vergleichsweise kleineren Marktanteil. Dennoch wird im Prognosezeitraum mit einem durchschnittlichen jährlichen Wachstum von 8,9 % gerechnet. Verteidigung, Grenzsicherung und Überwachung treiben das Wachstum in der Region Naher Osten und Afrika voran, während Anwendungsfälle in den Bereichen Landwirtschaft, Versorgung, Bergbau und industrielle Inspektion in Lateinamerika wichtiger sind. Die Daten von SIPRI aus dem Jahr 2024 zeigen, dass der Nahe Osten 243 Milliarden US-Dollar für das Militär ausgab, Afrika rund 52,1 Milliarden US-Dollar und Lateinamerika 53,6 Milliarden US-Dollar.

BVLOS-UAV-Markt in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von rund 0,55 Milliarden US-Dollar, was etwa 31,02 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika BVLOS UAV-Markt

Aufgrund anhaltender regionaler Konflikte und der Notwendigkeit fortschrittlicher Präzisionsschlagfähigkeiten. Der Markt im Nahen Osten und in Afrika belief sich im Jahr 2025 auf rund 1,22 Milliarden US-Dollar und wird bis 2034 voraussichtlich 2,49 Milliarden US-Dollar erreichen, was etwa 68,98 % des weltweiten Umsatzes im Jahr 2025 entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Etablierte Marktführer für UAVs im Verteidigungsbereich und exportorientierte Hersteller prägen den Wettbewerb auf dem Markt

Der globale Markt für UAVs außerhalb der Sichtlinie (BVLOS) ist hart umkämpft und fragmentiert, angetrieben durch schnelle Fortschritte in den Bereichen Autonomie, KI und behördliche Genehmigungen. Wichtige Akteure der Branche konzentrieren sich zunehmend auf Hybridflugzeugzellen, langlebige Plattformen und „Drohne in einer Box" (DiaB)-Lösungen sowohl für Verteidigungs- als auch für kommerzielle Anwendungen. General Atomics, IAI, Baykar, Airbus und Leonardo gehören nach wie vor zu den wichtigsten Akteuren, da sich der Wettbewerb auf Plattformen konzentriert, die Fernüberwachung, Grenzsicherung, Seeüberwachung und taktische Operationen außerhalb der Sichtlinie unterstützen können. Der Markt wird daher weniger durch kostengünstige Drohnenmengen als vielmehr durch Plattformzuverlässigkeit, Systemreife und die Fähigkeit, komplexe BVLOS-Drohnenoperationen zu unterstützen, geprägt.

Auch die jüngsten Plattform- und Programmentwicklungen fördern die Wettbewerbsdynamik. Baykar meldete im Jahr 2025 Exporte in Höhe von 2,2 Milliarden US-Dollar, was seine wachsende internationale Präsenz unterstreicht, während Airbus im Juni 2025 bekannt gab, dass der erste SIRTAP-Prototyp für Bodentests bereit sei.

LISTE DER WICHTIGSTEN BVLOS-UAV-UNTERNEHMEN IM PROFIL

- General Atomics Aeronautical Systems, Inc. (USA)

- Northrop Grumman Corporation (USA)

- Baykar Technologies (Türkiye)

- Israel Aerospace Industries Ltd. (Israel)

- Elbit Systems Ltd. (Israel)

- Airbus SE(Niederlande)

- Leonardo S.p.A. (Italien)

- Turkish Aerospace Industries, Inc. (Türkiye)

- Boeing Company/Insitu Inc. (USA)

- AeroVironment, Inc. (USA)

- Safran Electronics & Defense (Frankreich)

- Lockheed Martin Corporation (USA)

- Parrot Drones SAS (Frankreich)

- Quantum-Systems GmbH (Deutschland)

- Delair SAS (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Das Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw) und die NATO Support and Procurement Agency (NSPA) gaben die Beschaffung von acht ferngesteuerten Flugsystemen (RPAS) vom Typ MQ-9B SeaGuardian von General Atomics Aeronautical Systems, Inc. bekannt.

- Oktober 2025:Elbit Systems gab einen Vertrag im Wert von rund 120,00 Millionen US-Dollar über die Lieferung unbemannter Hermes 900-Flugsysteme für die weiträumige Meeresüberwachung an einen internationalen Kunden bekannt.

- Oktober 2025:OCCAR gab bekannt, dass Eurodrone seine Critical Design Review (CDR) abgeschlossen, die Designphase abgeschlossen und das Programm für die Prototypenproduktion und Bodentests freigegeben hat; Wert nicht bekannt gegeben.

- Juni 2025:Airbus gab bekannt, dass der erste SIRTAP-Prototyp die Montage abgeschlossen hat und bereit ist, mit den Bodentests in Getafe, Spanien, zu beginnen. Der Erstflug ist für Ende 2025 geplant und die erste Auslieferung nach Spanien ist für 2027 geplant. Wert nicht bekannt gegeben.

- Juni 2025:Die Royal Air Force gab bekannt, dass der Protector RG Mk1 in Dienst gestellt wurde, was das erste ferngesteuerte Luftsystem darstellt, das zum Fliegen im britischen Luftraum zugelassen ist; Wert nicht bekannt gegeben.

- April 2025:AeroVironment sicherte sich vom italienischen Verteidigungsministerium einen Auftrag über 46,60 Millionen US-Dollar für das VTOL-Flugzeugsystem JUMP 20, einschließlich Luftfahrzeugen, Ingenieurdienstleistungen, anfänglicher Wartung und technischer Unterstützung vor Ort.

- Februar 2025:AeroVironment erhielt über Arcturus UAV einen Auftrag im Wert von 181,00 Millionen US-Dollar von der dänischen Verteidigungs- und Logistikorganisation zur Lieferung des unbemannten mittelgroßen Flugzeugsystems JUMP 20 im Rahmen eines 10-Jahres-Rekordprogramms für die dänischen Streitkräfte.

BERICHTSBEREICH

Die globale BVLOS UAV-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften sowie Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattformtyp

|

|

Von MTOW

|

|

|

Nach Komponente

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,84 Milliarden US-Dollar und soll bis 2034 26,82 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 4,06 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,4 % aufweisen wird.

Das Segment der Starrflügelflugzeuge war nach Plattformtyp Marktführer.

Die steigende Nachfrage nach Echtzeitüberwachung und Infrastrukturüberwachung über große Entfernungen treibt das Wachstum voran.

Zu den wichtigsten Marktteilnehmern zählen General Atomics Aeronautical Systems, Northrop Grumman, Baykar Technologies, Israel Aerospace Industries (IAI), Airbus und Elbit Systems.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf