Marktgröße, Anteil und Branchenanalyse für Träger-Screening nach Typ (gezieltes Krankheitsträger-Screening, erweitertes Träger-Screening (ECS) und kundenspezifisches Panel-Screening), nach Technologie (DNA-Sequenzierung, Polymerase-Kettenreaktion (PCR), Microarray-basiertes Screening und andere), nach Indikation (Hämoglobinopathien, Mukoviszidose, spinale Muskelatrophie (SMA), Fragiles X und andere), nach Probentyp (Blut, Speichel und andere), Nach Dienstleistern (klinische Labore, Krankenhauslabore, Direct-to-Consumer (DTC)-Testunternehmen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Carrier-Screening

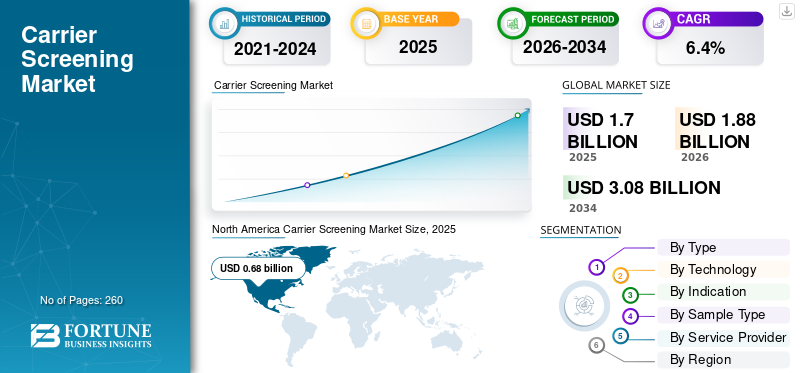

Die globale Marktgröße für Carrier-Screening wurde im Jahr 2025 auf 1,70 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,88 Milliarden US-Dollar im Jahr 2026 auf 3,08 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,4 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Carrier-Screening-Markt mit einem Marktanteil von 40 % im Jahr 2025.

Beim Trägerscreening handelt es sich um einen Gentest, der feststellt, ob eine Person ein Gen für eine bestimmte Erbkrankheit trägt, auch wenn sie selbst keine Symptome aufweist. Es wird empfohlen, sich vor oder während der Schwangerschaft über das Risiko der Übertragung einer rezessiven genetischen Störung auf das Kind zu informieren. Die steigende Zahl genetischer Erkrankungen steigert die Nachfrage nach Träger-Screening weiter und treibt dadurch die Akzeptanzrate von Produkten und Dienstleistungen auf dem Markt voran.

- Laut Daten, die die Weltgesundheitsorganisation (WHO) im Jahr 2025 veröffentlicht hat, wird beispielsweise geschätzt, dass etwa 7,9 Millionen Geburten oder 6 % aller Geburten pro Jahr weltweit mit einem genetischen oder teilweise genetischen Defekt erfolgen.

Darüber hinaus nehmen die strategischen Initiativen wichtiger Marktteilnehmer zu, um ihren Marktanteil zu verbessern und das Bewusstsein dafür zu schärfen personalisierte Medizin und Begleitdiagnostika dürften die Testvolumina bei der Patientenpopulation auf dem Markt steigern. In Verbindung mit einem wachsenden Fokus auf Forschungs- und Entwicklungsaktivitäten zur Entwicklung und Einführung neuartiger Screening-Tests bei wichtigen Akteuren, darunter Natera, Inc., Labcorp, Quest Diagnostics Incorporated, Myriad Genetics, Inc. und anderen, wird erwartet, dass dies das Wachstum des globalen Marktes für Träger-Screening vorantreibt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Carrier-Screening-Markt WICHTIGSTE ERKENNTNISSE DES MARKTES

- Marktgröße 2025: 1,70 Milliarden US-Dollar

- Marktgröße 2026: 1,88 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,08 Milliarden US-Dollar

- CAGR: 6,4 % von 2026–2034

- Nordamerika dominierte den Carrier-Screening-Markt mit einem Anteil von 40 % im Jahr 2025.

- Das NGS-Segment führte den Markt mit einem Anteil von 73,3 % im Jahr 2025 an.

- Das Segment der klinischen Labore dominierte im Jahr 2026 mit einem Anteil von 57,0 %.

Nordamerikaner

Nordamerika lag mit 0,68 Milliarden US-Dollar im Jahr 2025 an der Spitze und wird voraussichtlich im Jahr 2026 0,72 Milliarden US-Dollar erreichen, was auf die starke Einführung von Gentests und die Gesundheitsinfrastruktur zurückzuführen ist.

Europa

Es wird erwartet, dass Europa im Jahr 2026 0,50 Milliarden US-Dollar erreichen wird, unterstützt durch NHS- und Genomics England-Initiativen sowie steigende Testmengen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,34 Milliarden US-Dollar erreichen und sich zum zweitgrößten regionalen Markt entwickeln.

UNS.

Schätzungsweise 0,72 Milliarden US-Dollar im Jahr 2026, unterstützt durch die hohe Akzeptanz fortschrittlicher genetischer Screenings und eine starke Erstattungsabdeckung

Japan

Wachsende Nachfrage, bedingt durch ein zunehmendes Bewusstsein für genetische Störungen und die zunehmende Einführung präzisionsmedizinischer Screening-Programme.

Mehr lesen

Marktdynamik:

Markttreiber

Technologische Fortschritte und steigendes Bewusstsein zur Steigerung des Marktwachstums

Der globale Markt für Trägerscreening verzeichnet ein starkes Wachstum, da Technologie, Politik und klinische Praxis zusammenkommen und die Nachfrage bestimmen. Einer der bedeutendsten Einflüsse war die weit verbreitete Einführung des Next-Generation-Sequencing (NGS). Diese Technologie hat Tests erschwinglicher gemacht, die Kosten pro Test gesenkt und das gleichzeitige Screening mehrerer Erkrankungen durch ECS-Panels (Extended Carrier Screening) ermöglicht. Schätzungen zufolge sind die Sequenzierungskosten zwischen 2018 und 2023 um über 40 Prozent gesunken. Infolgedessen sind Labore weltweit von herkömmlichen Einzelgen-PCR-Tests zu umfassenderen, Panel-basierten Ansätzen übergegangen, die die Genauigkeit verbessern und das Gesamttestvolumen erhöhen.

Darüber hinaus hatten auch regulatorische Änderungen erhebliche Auswirkungen auf den Gesamtmarkt. Im Jahr 2021 aktualisierte das American College of Medical Genetics (ACMG) seine Richtlinien, um ECS allen zu empfehlen, die eine Schwangerschaft planen, unabhängig von der ethnischen Herkunft. Dieser integrative Ansatz führte zu einem starken Anstieg der Tests in den gesamten USA und förderte die Einführung in anderen Regionen wie Europa, Australien und Teilen Asiens. Darüber hinaus steigt die Zahl der In-vitro-Fertilisation (IVF) Verfahren und die Integration des Trägerscreenings in standardmäßige Vorurteils- und IVF-Prozesse haben die Nachfrage weiter angekurbelt. In Fruchtbarkeitskliniken wird mittlerweile häufig ECS eingesetzt, um das Risiko von Erbkrankheiten zu senken.

- Beispielsweise stieg nach Angaben der American Society for Reproductive Medicine (ASRM) die Gesamtzahl der IVF-Zyklen, die in den 371 berichtenden SART-Mitgliedskliniken durchgeführt wurden, von 389.993 im Jahr 2022 auf 432.641 im Jahr 2023.

Darüber hinaus haben Sensibilisierungskampagnen, die sich auf Erkrankungen wie Thalassämie, spinale Muskelatrophie (SMA) und Mukoviszidose konzentrieren, auch zu einer breiteren Akzeptanz des genetischen Screenings geführt. Die frühzeitige Identifizierung des Trägerstatus kann dazu beitragen, schwere genetische Störungen zu verhindern, was wiederum Gesundheitsdienstleister, Regierungen und Versicherer dazu motiviert, den Zugang zu Tests zu erweitern. Zusammengenommen führen diese Faktoren zu einer schnelleren Akzeptanz und tieferen Marktdurchdringung sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen und tragen so zum Wachstum des globalen Marktes für Träger-Screening bei.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit Tests zur Begrenzung der Produktakzeptanz

Während der weltweite Markt für Carrier-Screening weiter wächst, schränken mehrere Herausforderungen seine vollständige Einführung noch immer ein. Die größte Hürde bleiben die Testkosten, insbesondere in Entwicklungsländern. Auch wenn Next-Generation-Sequencing (NGS) erschwinglicher geworden ist, liegen die Kosten für Panels zum erweiterten Carrier-Screening (ECS) in vielen Regionen immer noch zwischen 250 und 600 US-Dollar. Ohne flächendeckenden Versicherungsschutz bleiben diese Kosten für weite Teile der Bevölkerung unerschwinglich. Auch die Erstattungsrichtlinien variieren stark. Einige Länder, wie die USA, Australien und einige europäische Länder, subventionieren Tests; Allerdings bieten viele Gesundheitssysteme in Asien, Lateinamerika und Afrika kaum oder gar keine Unterstützung für Tests.

Darüber hinaus verhindert die uneinheitliche Annahme von Screening-Richtlinien eine groß angelegte Einführung, da viele Gesundheitsbehörden weiterhin auf abstammungsbasierte oder krankheitsspezifische Ansätze setzen. Das Fehlen standardisierter nationaler oder internationaler Rahmenwerke verzögert die Integration in öffentliche Gesundheitsprogramme. Während beispielsweise die USA und Australien jetzt universelles ECS empfehlen, beschränkt der britische NHS die Tests immer noch auf Hochrisikogruppen, was den breiteren Zugang verlangsamt.

Darüber hinaus hemmt auch der Mangel an ausgebildeten Fachkräften das Wachstum. Das Trägerscreening erfordert in der Regel eine genetische Beratung sowohl vor als auch nach dem Test; In vielen Regionen mangelt es jedoch an ausreichend qualifizierten Fachkräften, um den steigenden Bedarf zu decken. Dieses Defizit zeigt sich besonders deutlich in schnell wachsenden Fruchtbarkeitsmärkten wie Indien und Südostasien.

Daher sind alle oben genannten Faktoren in Verbindung mit einem strengen Regulierungsszenario für die Zulassung verwandter Produkte für die verringerte Nachfrage und Akzeptanzrate dieser Tests verantwortlich, was das Marktwachstum voraussichtlich weiter behindern wird.

Marktchancen

Durchdringung von Carrier Screening in Schwellenmärkten zur Schaffung von Marktchancen

Der globale Markt für Carrier-Screening wird voraussichtlich stark wachsen, da sich in allen Regionen und Technologien neue Möglichkeiten ergeben. Eine der größten Chancen liegt in der Durchdringung von ECS in Schwellenmärkten. Länder wie Indien, Brasilien, Indonesien und die GCC-Staaten verzeichnen ein stetiges Wachstum bei Fruchtbarkeitsbehandlungen und ein zunehmendes Bewusstsein für genetische Störungen. Da jedes Jahr mehr als 140 Millionen Geburten im asiatisch-pazifischen Raum und in Afrika registriert werden, könnte selbst die teilweise Einführung des Carrier-Screenings zu einem zusätzlichen Marktwert in Milliardenhöhe führen.

Darüber hinaus tragen auch staatlich geförderte genetische Gesundheitsprogramme dazu bei, diese Chance zu gestalten. Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Katar betreiben bereits landesweite voreheliche Screening-Initiativen mit Schwerpunkt auf Hämoglobinopathien, und mehrere erwägen derzeit die Einbeziehung umfassenderer ECS-Panels (Expanded Carrier Screening). Parallel dazu investiert China in großem Umfang in Genomik und die Gesundheitsinfrastruktur der Bevölkerung eröffnen eine weitere große Grenze für die Marktexpansion.

Die wachsende Verbindung zwischen Trägerscreening, IVF und präkonzeptioneller Versorgung verändert die weltweite Marktnachfrage nach Trägerscreening weiter, und führende Fruchtbarkeitszentren bieten zunehmend gebündelte Gentestpakete an, die Trägerscreening mit Aneuploidietests und polygener Risikobewertung kombinieren. Darüber hinaus hilft die Integration von Tools der künstlichen Intelligenz, die die Varianteninterpretation unterstützen, zusammen mit automatisierten Laborabläufen, Laboren dabei zu helfen, Durchlaufzeiten zu verkürzen und die Betriebskosten zu senken. Strategische Partnerschaften zwischen Sequenzierungsanbietern und Fruchtbarkeitskliniken schaffen zudem neue Geschäftsmodelle und damit eine erhebliche Marktchance.

Marktherausforderungen

Begrenzte und resistente Diagnose in Entwicklungsländern, um das Marktwachstum zu behindern

Der Fokus liegt zunehmend auf strategischen Initiativen von Regierungs- und Nichtregierungsorganisationen, um das Bewusstsein der Patienten für die Früherkennung und Überwachung genetischer Krankheiten zu schärfen. Allerdings kommt es immer häufiger zu einer verspäteten Diagnose genetischer Erkrankungen, die auf verschiedene Faktoren zurückzuführen ist, wie z. B. verspätete Überweisungen von Patienten mit genetischen Erkrankungen sowie begrenzte Fachkenntnisse in der genetischen Beratung zur Identifizierung von Krankheiten, insbesondere in Schwellenländern.

Darüber hinaus stellen ethische, rechtliche und kulturelle Aspekte Herausforderungen dar. Bedenken hinsichtlich der reproduktiven Entscheidungsfindung, der Offenlegung von Trägern und der genetischen Privatsphäre lösen in bestimmten Bevölkerungsgruppen Widerstand aus. Diese Herausforderungen schränken insgesamt die globale Einheitlichkeit und Skalierbarkeit von Träger-Screening-Programmen in Entwicklungsländern ein.

Markttrends für Carrier-Screening

Bevorzugte Verlagerung von gezielten Tests zu erweiterten Multi-Gen-Panels, um die Nachfrage nach Tests anzukurbeln

Mehrere wichtige Trends verändern den Carrier-Screening-Markt. Erstens setzt sich weltweit der rasche Übergang von gezielten Tests zu erweiterten Multi-Gen-Panels fort. Im Jahr 2023 sind bereits mehr als 70 % der Tests in Nordamerika Panel-basiert, und Europa und die APAC-Region verfolgen einen ähnlichen Weg. Die laborübergreifende Standardisierung von Panels erhöht das klinische Vertrauen und vereinfacht die Kostenträgerrichtlinien.

Darüber hinaus ist ein weiterer wichtiger Trend die Normalisierung der Probenentnahme zu Hause und von Speichelsets, vorangetrieben von DTC-Genomik-Akteuren und IVF-Zentren, die sich an komfortorientierte Patienten richten. Dadurch wurden Zugangsbarrieren gesenkt und die Tests auf ländliche und abgelegene Bevölkerungsgruppen ausgeweitet. Diese Trends verkürzen die Bearbeitungszeit und ermöglichen eine Vergrößerung des Testvolumens. Zusammengenommen deuten diese Trends auf eine klare Verlagerung hin zu KI-gestützten, patientenzentrierten Trägerscreening-Ökosystemen mit hohem Durchsatz hin.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Steigende Zahl von ECS-Tests (Expanded Carrier Screening) soll Segmentdominanz ermitteln

Je nach Typ ist der Markt in gezieltes Krankheitsträger-Screening, erweitertes Träger-Screening (ECS) und kundenspezifisches Panel-Screening unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment des erweiterten Träger-Screenings (ECS) hatte im Jahr 2025 den größten globalen Marktanteil für Träger-Screening. Das Wachstum wird hauptsächlich durch die zunehmende Anzahl von Tests zum erweiterten Träger-Screening (ECS) vorangetrieben, die Hunderte von Genen gleichzeitig abdecken, unabhängig von ethnischer Zugehörigkeit oder Familiengeschichte. Dies gepaart mit der zunehmenden Konzentration von Gesundheitsorganisationen auf veröffentlichte Richtlinien zur Einbeziehung von Trägerscreenings. Beispielsweise bietet das American College of Medical Genetics and Genomics (ACMG) Richtlinien zur Vorurteils- und pränatalen Trägeruntersuchung an.

Das Segment der kundenspezifischen Panel-Screenings wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,9 % wachsen.

Durch Technologie

Die zunehmende Prävalenz genetischer Störungen fördert das segmentale Wachstum von Next-Generation Sequencing (NGS).

Basierend auf der Technologie ist der Markt in Next-Generation-Sequencing (NGS) unterteilt. Polymerase-Kettenreaktion (PCR), Microarray-basiertes Screening und andere Technologien.

Das Segment „Next-Generation-Sequencing“ (NGS) dominierte im Jahr 2025 den Weltmarkt. Nach Technologie hatte das Segment „Next-Generation-Sequencing“ (NGS) im Jahr 2025 einen Anteil von 73,3 %. Das Wachstum ist auf die zunehmende Prävalenz genetischer Störungen wie Hämoglobinopathien, Mukoviszidose, spinale Muskelatrophie (SMA), fragiles X-Syndrom und andere zurückzuführen, was zu einer hohen Nutzung der nächsten Generation führt Sequenzierung (NGS) und trug damit zum Wachstum des Segments bei. Darüber hinaus tragen ein Rückgang der Sequenzierungskosten pro Gen, eine Ausweitung der ECS-Panels und eine Erhöhung der Kostenerstattung für Tests zum Segmentwachstum bei.

Das Segment der Polymerase-Kettenreaktion (PCR) ist mit einer prognostizierten Rate von 6,0 % im Prognosezeitraum auf Wachstum eingestellt.

Durch Angabe

Die wachsende Prävalenz von Hämoglobinopathien führte zur Dominanz dieses Segments

Basierend auf der Indikation wird der Markt in Hämoglobinopathien, Mukoviszidose, spinale Muskelatrophie (SMA), fragiles X-Syndrom und andere unterteilt.

Das Segment Hämoglobinopathien dominierte den Markt im Jahr 2025. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 28,9 % dominieren. Der überwiegende Anteil wird auf die wachsende Prävalenz von Hämoglobinopathien wie Thalassämie und Sichelzellenanämie zurückgeführt, was wiederum zu einer steigenden Zahl von Träger-Screening-Tests weltweit führt.

- Laut den im Global State of Thalassemia Awareness Report 2023 von BGI Genomics veröffentlichten Daten tragen beispielsweise 5,2 % der Weltbevölkerung Hämoglobinanomalien, was dazu führt, dass jedes Jahr etwa 300.000 bis 400.000 Kinder mit schweren Hämoglobinopathien geboren werden. Thalassämie, eine erbliche Hämoglobinopathie, tritt bei etwa 4,4 von 10.000 Lebendgeburten auf und kommt häufiger in Küstengebieten des Mittelmeerraums, in Afrika, im Nahen Osten, in Südostasien und im Süden Chinas vor.

Das Segment der spinalen Muskelatrophie (SMA) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,1 % wachsen.

Nach Probentyp

Bevorzugte Blutprobe zur genauen Diagnose führte zur segmentalen Dominanz

Basierend auf der Probenart wird der Markt in Blut, Speichel und andere unterteilt.

Das Blutsegment dominierte im Jahr 2025 den Markt. Die hohe Präferenz von Blutproben durch klinische Labore ist auf deren hohe Effizienz und Genauigkeit bei der Krankheitsdiagnose und -überwachung zurückzuführen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 73,7 % halten.

- Laut Statistiken des Royal College of Pathologists werden beispielsweise jährlich 500 Millionen biochemische und 130 Millionen hämatologische Tests durchgeführt, was bedeutet, dass in England und Wales pro Person 14 Tests durchgeführt werden.

Darüber hinaus wird prognostiziert, dass das Speichelsegment im Studienzeitraum mit einer jährlichen Wachstumsrate von 6,8 % wachsen wird.

Nach Dienstanbieter

Das zunehmende Testvolumen in klinischen Labors führte zu einer segmentalen Dominanz

Je nach Leistungserbringer gliedert sich der Markt in klinische Labore, Krankenhauslabore, Direct-to-Consumer (DTC) Prüfunternehmen und andere.

Das Segment der klinischen Labore dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz genetischer Erkrankungen, ein wachsender Patientenpool, eine wachsende Anzahl von Testvolumina und eine Zunahme der Anzahl klinischer Labore sind Schlüsselfaktoren für das Segmentwachstum im Markt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 57,0 % halten.

- Laut Statistiken der American Clinical Laboratory Association sind beispielsweise in den USA etwa 322.488 klinische Labore in Betrieb.

Darüber hinaus wird prognostiziert, dass das Segment der Direct-to-Consumer (DTC)-Testunternehmen im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 7,0 % wachsen wird.

Regionaler Ausblick auf den Carrier-Screening-Markt

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika:

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 0,62 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 0,68 Milliarden US-Dollar den Spitzenanteil. Die Dominanz der Region wird auf mehrere Faktoren zurückgeführt, darunter die wachsende Prävalenz genetischer Erkrankungen, die Entwicklung der Gesundheitsinfrastruktur, angemessene Erstattungsrichtlinien, die zunehmende Einführung technologisch fortschrittlicher Technologien und andere. Im Jahr 2026 wird der US-Markt schätzungsweise 0,72 Milliarden US-Dollar erreichen.

- Beispielsweise werden nach den von den Centers for Disease Control & Prevention (CDC) im Jahr 2024 veröffentlichten Daten in den USA jährlich etwa 350 Millionen Tests durchgeführt.

North America Carrier Screening Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa und Asien-Pazifik:

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen. Während des Untersuchungszeitraums wird die europäische Region voraussichtlich eine Wachstumsrate von 6,0 % verzeichnen und im Jahr 2026 einen Wert von 0,50 Milliarden US-Dollar erreichen. Die breite Einführung von NGS durch den NHS und Genomics England, eine wachsende Anzahl von Testvolumina, strenge Regulierungsstandards, die weit verbreitete Implementierung digitaler Pathologiesysteme, die steigende Nachfrage nach diesen Träger-Screening-Diensten, verbesserter Zugang zur Gesundheitsversorgung, strategische Regierungsinitiativen und andere sind einige der Faktoren, die das Wachstum des Marktes in der Region unterstützen. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie Großbritannien im Jahr 2026 eine Bewertung von 0,07 Milliarden US-Dollar, Deutschland von 0,11 Milliarden US-Dollar und Frankreich von 0,08 Milliarden US-Dollar verzeichnen werden. Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 schätzungsweise 0,34 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region auf dem Markt sichern. In der Region wird Indien voraussichtlich 0,07 Milliarden US-Dollar erreichen, während China bis 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen wird.

Lateinamerika und Naher Osten und Afrika

Im Untersuchungszeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein erhebliches Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich eine Bewertung von 0,16 Milliarden US-Dollar erreichen. Die zunehmende Prävalenz genetisch bedingter Krankheiten, das zunehmende Bewusstsein für die frühe Krankheitsdiagnose, zunehmende Modernisierungsprojekte im Gesundheitswesen und die Verbesserung der Gesundheitssysteme treiben die Produktakzeptanz in diesen Regionen voran. Im Nahen Osten und in Afrika soll GCC im Jahr 2026 einen Wert von 0,06 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Zunehmende Anzahl von Testbänden unter den Hauptakteuren trägt zu ihrer Dominanz bei

Ein robustes und diversifiziertes Dienstleistungsportfolio, gepaart mit technologisch fortschrittlichen Labors und einer bedeutenden globalen Markenpräsenz, ist einer der entscheidenden Faktoren für die Dominanz dieser Akteure auf dem Markt. Natera, Inc., Labcorp, Quest Diagnostics Incorporated und Myriad Genetics, Inc. sind führende Marktteilnehmer im Jahr 2025. Darüber hinaus bieten wichtige Akteure ein breites Spektrum an ECS- und NIPT-Tests an und verfügen über eine starke Marktdurchdringung bei geburtshilflichen und gynäkologischen Tests.

- Natera, Inc. bietet beispielsweise Horizon an, das ein umfassendes Screening mit modernster Technologie, einschließlich Next-Generation-Sequenzierung, bietet. Horizon sucht nach Genen, die mit bestimmten vererbten genetischen Erkrankungen in Zusammenhang stehen, einschließlich häufig untersuchter Erkrankungen wie z Mukoviszidose, spinale Muskelatrophie, fragiles X-Syndrom und Sichelzellenanämie.

Andere wichtige Akteure, darunter Fulgent Genetics, BGI Group, Berry Genomics, Eurofins Scientific und andere, bauen ihren Marktanteil ebenfalls durch strategische Initiativen aus, die darauf abzielen, ihre geografische Präsenz in Schwellenländern zu erhöhen und so ihre Dienstleistungen zu stärken.

Liste der wichtigsten Carrier-Screening-Unternehmen im Profil:

- Natera, Inc. (UNS.)

- Labcorp (USA)

- Quest Diagnostics Incorporated. (UNS.)

- Myriad Genetics, Inc. (UNS.)

- Fulgent Genetics (USA)

- BGI-Gruppe (China)

- Beerengenomik (China)

- Eurofins Scientific (Luxemburg)

- CENTOGENE GmbH (Deutschland)

- YOURGENE HEALTH (Großbritannien)

- MedGenome (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2024 – Yourgene Health (Teil der Novacyt-Unternehmensgruppe), ein führender internationaler Molekulardiagnostikkonzern, gibt bekannt, dass das Unternehmen die Akkreditierung gemäß den neuen EU-Anforderungen der In-vitro-Diagnostikverordnung (IVDR) für den Yourgene Cystic Fibrosis Base Assay erhalten hat.

- Januar 2024 – Natera, Inc., ein weltweit führender Anbieter von zellfreien DNA-Tests (cfDNA), gab bekannt, dass es Vermögenswerte im Bereich der reproduktiven Gesundheit von Invitae erworben hat. Diese Vermögenswerte beziehen sich auf das nicht-invasive pränatale Screening- und Trägerscreening-Geschäft von Invitae.

- Oktober 2022 – Ambry Genetics, ein führender Anbieter klinischer Diagnosetests und eine Tochtergesellschaft von REALM IDx, hat ein neues reproduktives Gesundheitsprogramm gestartet, das auf seinem CARE ProgramTM (Comprehensive Assessment, Risk, and Education) basiert. Diese digitale Plattform verbessert die Erfahrung von Patienten und Anbietern, indem sie einen einfacheren Zugang zu genetischer Aufklärung, Tests, Berichterstattung und Beratung ermöglicht.

- Februar 2020 – Asuragen, Inc., ein Molekulardiagnostikunternehmen, das hochwertige, benutzerfreundliche Produkte für komplexe Tests in der Genetik und Onkologie liefert, gab bekannt, dass sein AmplideX Fragile X Dx und Carrier Screen Kit von der US-amerikanischen Food and Drug Administration (FDA) zugelassen wurde.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Analyse des globalen Carrier-Screening-Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Typen, Anwendungen, Techniken und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,4 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Technologie, Indikation, Probentyp, Dienstleister und Region |

|

Nach Typ |

|

|

Durch Technologie |

|

|

Durch Angabe |

|

|

Nach Probentyp |

|

|

Nach Dienstanbieter |

|

|

Nach Region |

Nordamerika (nach Typ, nach Technologie, nach Indikation, nach Probentyp, nach Dienstleister und nach Land)

Europa (nach Typ, nach Technologie, nach Indikation, nach Probentyp, nach Dienstleister und nach Land/Subregion)

Asien-Pazifik (nach Typ, nach Technologie, nach Indikation, nach Probentyp, nach Dienstleister und nach Land/Subregion)

Lateinamerika (nach Typ, nach Technologie, nach Indikation, nach Probentyp, nach Dienstleister und nach Land/Subregion)

Naher Osten und Afrika (nach Typ, nach Technologie, nach Indikation, nach Probentyp, nach Dienstleister und nach Land/Subregion)

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1,70 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 3,08 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 0,68 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,4 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Typisch gesehen ist das Segment des erweiterten Trägerscreenings (ECS) das führende Segment in diesem Markt.

Technologische Fortschritte und steigendes Bewusstsein gehören zu den Hauptfaktoren für das Wachstum des Marktes.

Natera, Inc., Labcorp, Quest Diagnostics Incorporated und Myriad Genetics, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 260

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf