Marktgröße, Anteil und Branchenanalyse für Chemikalienlizenzen, nach Typ (C2-Derivate, C1-Derivate, C3-Derivate, C4-Derivate und andere), nach Endverbrauchsindustrie (Petrochemie, Öl und Gas, anorganische Chemikalien, Agrochemikalien, organische Chemikalien, Pharmazeutika und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

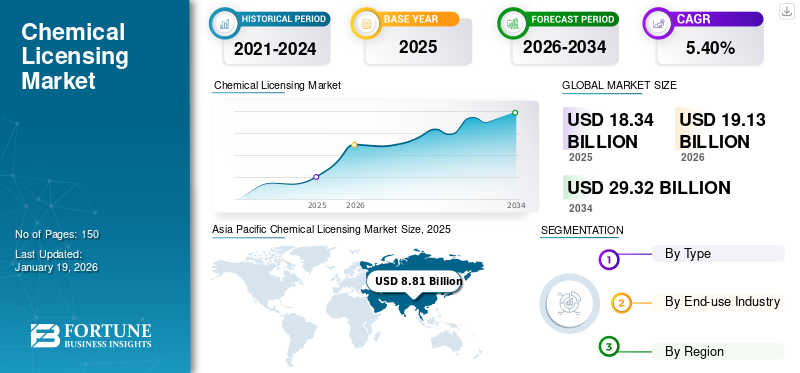

Die Größe des weltweiten Marktes für Chemikalienlizenzen wurde im Jahr 2025 auf 18,34 Milliarden US-Dollar geschätzt. Es wird erwartet, dass er von 19,13 Milliarden US-Dollar im Jahr 2026 auf 29,32 Milliarden US-Dollar im Jahr 2034 wächst, bei einer jährlichen Wachstumsrate von 5,40 % im Prognosezeitraum 2026–2034. Der asiatisch-pazifische Raum dominierte den Markt für Chemikalienlizenzen mit einem Marktanteil von 48 % im Jahr 2025.

Bei der Lizenzierung von Chemikalien handelt es sich um die Übertragung von geistigen Eigentumsrechten und proprietären Technologien von einem Lizenzgeber auf einen Lizenznehmer, wodurch der Lizenznehmer diese Technologien für Produktion und Entwicklung nutzen kann. Lizenzen decken in der Regel eine Reihe chemischer Prozesse ab, darunter solche zur Herstellung von Kraftstoffen,Schmierstoffeund Spezialchemikalien. In den Verträgen sind häufig Lizenzgebühren enthalten, bei denen es sich um Zahlungen des Lizenznehmers an den Lizenzgeber auf der Grundlage eines Prozentsatzes des Umsatzes oder einer festen Gebühr pro produzierter Einheit mit der lizenzierten Technologie handelt.

Im Allgemeinen wird dem Lizenznehmer technische Unterstützung vom Lizenzgeber bereitgestellt, einschließlich Schulung, technischem Support und Zugang zu proprietärem Know-how, um eine effektive Implementierung sicherzustellen. Leistungsgarantien sind ebenfalls enthalten, um sicherzustellen, dass die lizenzierte Technologie bestimmte Leistungsstandards erfüllt, was dem Lizenznehmer Sicherheit bietet und Risiken mindert. Dieses chemische Lizenzmodell ermöglicht es Unternehmen, auf fortschrittliche Technologien zuzugreifen, ohne dass eine eigenständige Entwicklung erforderlich ist, und steigert so ihre Produktionskapazitäten und Wettbewerbsfähigkeit auf dem Markt.

Exxon Mobil Corporation, BASF SE, Dow Inc., LyondellBasell Industries Holdings B.V., Mitsubishi Chemical Corporation und Chevron Phillips Chemical Company LLC sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem globalen Markt für Chemikalienlizenzen

Marktgröße und Prognose:

- Marktgröße 2025: 18,34 Milliarden US-Dollar

- Marktgröße 2026: 19,13 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 29,32 Milliarden US-Dollar

- CAGR: 5,40 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum lag 2025 mit einem Anteil von 48 % an der Spitze und stieg von 8,81 Milliarden US-Dollar im Jahr 2025 auf 9,22 Milliarden US-Dollar im Jahr 2026.

- Nach Typ: C2-Derivate dominieren aufgrund ihrer Kosteneffizienz und breiten industriellen Anwendungen.

- Nach Endverbrauch: Das Segment Petrochemie ist führend, unterstützt durch die Nachfrage nach effizienten und nachhaltigen Produktionstechnologien.

Wichtige Länder-Highlights:

- China: Großer Beitragszahler mit schneller Industrialisierung und starker Nachfrage nach lizenzierten petrochemischen Technologien.

- Indien: Zunehmende Einführung nachhaltiger chemischer Prozesse und Lizenzkooperationen.

- USA: Fokus auf Innovation, Digitalisierung und grüne Chemie, was die Lizenznachfrage ankurbelt.

- Deutschland: Einhaltung gesetzlicher Vorschriften und Forschungs- und Entwicklungsstärke zur Unterstützung umweltfreundlicher lizenzierter Technologien.

- Japan: Wachsender Schwerpunkt auf fortschrittlicher und energieeffizienter Chemieproduktion.

Markttrends für Chemikalienlizenzen

Innovationen in der chemischen Herstellung zur Förderung der Einführung lizenzierter Technologien

Grüne Chemie verändert die chemische Produktion, indem sie Nachhaltigkeit in lizenzierte Technologien integriert. Diese Innovationen zielen darauf ab, Abfall zu reduzieren, den Energieverbrauch zu optimieren und erneuerbare Ressourcen zu nutzen, um sicherere Alternativen zu herkömmlichen Methoden zu bieten. Enzymatische Katalyse und biobasierte Synthese bieten beispielsweise schonende Lösungen, die Kosten senken, Vorschriften erfüllen und gleichzeitig die Verbrauchernachfrage nach umweltfreundlichen Produkten ansprechen.

- Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 8,81 Milliarden US-Dollar im Jahr 2025 auf 8,81 Milliarden US-Dollar im Jahr 2026.

Auch die Digitalisierung spielt eine Schlüsselrolle bei der Steigerung der Wirksamkeit lizenzierter Technologien. KI,maschinelles Lernenund Automatisierung verbessern die Prozessgenauigkeit und beschleunigen Forschung und Entwicklung. Tools wie prädiktive Modellierung und IoT-Überwachung bieten Echtzeit-Einblicke für bessere Entscheidungsfindung und Sicherheit. Da die Branche Effizienz und Innovation in den Vordergrund stellt, sind Technologien, die grüne Chemie mit digitalen Fähigkeiten kombinieren, von entscheidender Bedeutung für die Steigerung der Wettbewerbsfähigkeit und die Erweiterung der Marktreichweite.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Verbesserung der Einhaltung gesetzlicher Vorschriften und Umweltstandards zur Unterstützung des Marktwachstums

Strengere staatliche Vorschriften zur Reduzierung der Umweltverschmutzung zwingen die Chemieunternehmen dazu, lizenzierte Technologien einzuführen, die den Standards entsprechen. Diese Technologien umfassen sauberere Produktionsmethoden, Abfallreduzierung und Ressourceneffizienz und helfen Unternehmen, Strafen zu vermeiden und sich an Nachhaltigkeitszielen zu orientieren. Initiativen, darunter die Kreislaufwirtschaft und CO2-Reduktionsziele, steigern die Nachfrage nach diesen Lösungen weiter.

Umweltstandards fördern die Einführung lizenzierter Technologien, indem sie die Nachhaltigkeit fördern. Abkommen wie das Pariser Abkommen motivieren Unternehmen zur Umsetzung umweltfreundlicher Prozesse. Lizenzierte Technologien für diejenigen, die erneuerbare Rohstoffe oder energieeffiziente Methoden verwenden, bieten einen Wettbewerbsvorteil durch Minimierung der Umweltbelastung. Durch die Nutzung dieser Innovationen können Unternehmen Vorschriften einhalten, ihr umweltfreundliches Image verbessern und wachsende grüne Märkte erschließen, was solche Technologien für das Branchenwachstum unerlässlich macht.

MARKTBEGRENZUNGEN

Lizenzvereinbarungen erfordern häufig erhebliche Vorabinvestitionen, die den Markt behindern können

Lizenzvereinbarungen im Bereich der chemischen Technologie erfordern häufig erhebliche Vorabinvestitionen, die das Wachstum des Marktes für chemische Lizenzen behindern können. Die mit der Erlangung von Lizenzrechten verbundenen Kosten, einschließlich Gebühren und Due Diligence, können insbesondere für kleinere Unternehmen erhebliche finanzielle Hürden darstellen. Darüber hinaus erfordert die Anpassung der lizenzierten Technologie an bestimmte Produktionsprozesse in der Regel höhere Investitionen in Infrastruktur und Fachpersonal, was die Gesamtkosten erhöht. Die Einhaltung regulatorischer Standards stellt eine weitere finanzielle Belastung dar und kann den Markteintritt eines Produkts verzögern, was potenzielle Lizenznehmer abschreckt.

Darüber hinaus kann die Abhängigkeit von Lizenzgebern für Updates und Support Innovationen behindern, da Unternehmen möglicherweise weniger geneigt sind, in ihre eigene Entwicklung zu investieren. Zusammenfassend lässt sich sagen, dass die Lizenzierung von Chemikalien zwar den Zugang zu fortschrittlichen Technologien ermöglichen kann, die hohen Vorabkosten jedoch die Innovation und das Gesamtwachstum des Marktes einschränken können.

MARKTCHANCEN

Zunehmender Fokus auf Nachhaltigkeit schafft Marktchancen für lizenzierte Technologien

Die zunehmende Betonung der Nachhaltigkeit verändert die chemische Industrie durch die Lizenzierung innovativer Technologien, die die Umweltleistung verbessern. Unternehmen nutzen lizenzierte Lösungen, darunter fortschrittliche Katalyse und grüne Chemie, um strenge Vorschriften einzuhalten und sich in einem Markt hervorzuheben, der zunehmend auf Umweltfreundlichkeit ausgerichtet ist. Kooperationen zwischen Forschungseinrichtungen und Industrie steigern Innovation und betriebliche Effizienz.

Darüber hinaus führt die Investition in diese lizenzierten Technologien oft zu erheblichen Kosteneinsparungen durch die Reduzierung von Abfall und Energieverbrauch. Dieser globale Austausch von Best Practices stellt die Einhaltung gesetzlicher Vorschriften sicher und stärkt den Ruf der Marke bei Verbrauchern und Investoren. Da Nachhaltigkeit zu einem integralen Bestandteil von Unternehmensstrategien wird, ist die Lizenzierung von Chemikalien ein wichtiges Instrument für Unternehmen, die ihr Wachstum vorantreiben und eine umweltfreundlichere Zukunft schaffen möchten.

HERAUSFORDERUNGEN DES MARKTES

Erhebliche Hürden im Zusammenhang mit dem Schutz des geistigen Eigentums und der Einhaltung gesetzlicher Vorschriften können eine Marktherausforderung darstellen

Chemische Innovationen erfordern erhebliche Investitionen in Forschung und Entwicklung, weshalb starke Rahmenbedingungen für geistiges Eigentum (IP) für den Schutz proprietärer Prozesse und Formeln unerlässlich sind. Lizenzvereinbarungen müssen ein Gleichgewicht zwischen der Gewährung des Zugriffs für Lizenznehmer und der Verhinderung unbefugter Änderungen gewährleisten. Transnationale Geschäfte stehen aufgrund unterschiedlicher Patentgesetze und -vorschriften in den einzelnen Gerichtsbarkeiten vor Herausforderungen. Die Einhaltung von Sicherheits- und Umweltstandards, einschließlich REACH (Europa) oder TSCA (USA), erhöht die Komplexität und zwingt Lizenzgeber dazu, Verträge häufig auf der Grundlage regulatorischer Änderungen zu aktualisieren.

Darüber hinaus ist es von entscheidender Bedeutung, die strategischen Interessen von Lizenzgebern und Lizenznehmern angesichts der sich entwickelnden Marktanforderungen, insbesondere in Richtung nachhaltiger Praktiken, in Einklang zu bringen. Dieser Wandel führt häufig zu Neuverhandlungen der Bedingungen, um umweltfreundliche Technologien zu berücksichtigen und gleichzeitig den Wert des geistigen Eigentums zu wahren. Insbesondere in Branchen wie der Agrochemie, in denen die regionale Nachfrage schwankt, kann es zu Konflikten über Gewinnbeteiligung und Betriebskontrolle kommen. Transparente Kommunikation, adaptive Lizenzstrukturen und klare Streitbeilegungsmechanismen sind für die Förderung einer langfristigen Zusammenarbeit unerlässlich.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hat den Markt stark beeinträchtigt. Sperrmaßnahmen und Bewegungseinschränkungen haben die Prüfungen und Verhandlungen vor Ort verlängert und Vereinbarungen erschwert. Bei grenzüberschreitenden Projekten kam es aufgrund von Reisebeschränkungen zu Verzögerungen. In wirtschaftlicher Hinsicht führte die Rezession dazu, dass die finanziellen Ressourcen der Chemieunternehmen gekürzt wurden, was sie vorsichtiger machte und Technologien mit kurzen Amortisationszeiten Vorrang einräumte. Die Pandemie hat auch die digitale Transformation beschleunigt und das Interesse an der Lizenzierung digitaler Technologien erhöhtIntelligente Fertigungund Industrieplattformen. Der Schwerpunkt lag stärker auf Gesundheit und Sicherheit, was zu einer hohen Nachfrage nach chemischen Lizenzierungstechnologien im Zusammenhang mit bioziden Materialien und Umweltschutz führte, insbesondere im öffentlichen Raum, beispielsweise in Krankenhäusern und Schulen.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

In jüngster Zeit haben Handelsprotektionismus und geopolitische Veränderungen die Lizenzierung von Chemikalien in Frage gestellt. Erhöhte Zölle, strengere Exportkontrollen und komplexe Handelspolitiken behindern den grenzüberschreitenden Technologiefluss. Beispielsweise hat der Handelskrieg zwischen den USA und China die Kosten für Chemieunternehmen erhöht und die Vergabe internationaler Technologielizenzen erschwert. Geopolitische Spannungen können Lieferketten stören, den Zugang zu wichtigen Materialien einschränken und sich auf die Lizenzierung auswirken. Änderungen in der Handelspolitik, wie z. B. Zölle und Exportbeschränkungen, wirken sich zusätzlich auf den Chemiehandel aus, erhöhen die Kosten und verändern die Wettbewerbsfähigkeit auf den Weltmärkten. Folglich müssen Chemieunternehmen komplexe Handelsvorschriften bewältigen, um regulatorische Risiken zu vermeiden.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

In der Zeit nach der Pandemie weisen die Forschungs- und Entwicklungstrends bei der Lizenzierung von Chemikalien mehrere Schlüsselmerkmale auf. Die Digitalisierung steht im Mittelpunkt. Unternehmen nutzen KI und maschinelles Lernen, um die Materialsuche zu optimieren und die Zusammenarbeit über digitale Plattformen zu verbessern. Darüber hinaus diversifizieren sich die Investitionen in Forschung und Entwicklung in folgende Bereiche:erneuerbare Energie, biobasierte Chemikalien und elektronische Chemikalien, insbesondere da sich die globale Energiewende beschleunigt. Die Zusammenarbeit hat sich vertieft, da Unternehmen mit Universitäten und Institutionen zusammenarbeiten, um komplexe Herausforderungen zu bewältigen, wobei die Lizenzierung eine entscheidende Rolle beim Zugriff auf externe Technologien spielt. Schließlich wird die Lokalisierung von Forschung und Entwicklung aufgrund von Handelsprotektionismus und geopolitischen Veränderungen immer wichtiger, was Unternehmen dazu veranlasst, ihre unabhängigen Innovationsfähigkeiten zu verbessern und die lokale Technologielizenzierung zu erhöhen.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Segment C2-Derivate dominiert aufgrund seiner Kosteneffizienz und seines Einsatzes in einem breiten Anwendungsspektrum

Je nach Typ wird der Markt in C2-Derivate, C1-Derivate, C3-Derivate, C4-Derivate und andere unterteilt.

Das Segment der C2-Derivate wird den Markt voraussichtlich mit einem Anteil von 37,27 % im Jahr 2026 dominieren und im Prognosezeitraum voraussichtlich eine deutliche jährliche Wachstumsrate verzeichnen. Unter C2-Derivaten versteht man in erster Linie organische Verbindungen, die sich von Ethylen ableiten, wie zEthanol, Ethylenoxid, Vinylacetat usw. Diese Derivate finden umfangreiche Anwendungen in Branchen wie Kunststoffen, synthetischen Fasern, synthetischem Kautschuk, Lösungsmitteln und Pharmazeutika und sorgen für eine starke Nachfrage nach verwandten chemischen Technologien. C2-Derivate werden aus Ethylen, einem der wichtigsten chemischen Grundstoffe, mit stabiler Versorgung und relativ geringen Kosten gewonnen. Chemische Technologien im Zusammenhang mit C2-Derivaten können Lizenznehmern helfen, die Produktionskosten zu senken und den wirtschaftlichen Nutzen zu steigern, was sie auf dem Markt äußerst attraktiv macht.

Das Segment C1-Derivate hält einen erheblichen Marktanteil. Bei diesen Derivaten handelt es sich in erster Linie um organische Verbindungen, die von Einzelkohlenstoffmolekülen wie Methan, Methanol, Methylchlorid, Formaldehyd und Chlormethan abgeleitet sind. Diese Derivate finden umfangreiche Anwendungen in Branchen wieKunststoffe, Pharmazeutika, synthetische Fasern und Elektronik, was zu einer starken Nachfrage nach verwandten chemischen Technologien führt.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Kontinuierliche Entwicklung neuer petrochemischer Prozesse steigerte das Segmentwachstum

Nach Endverbrauchsindustrie ist der Markt in Petrochemie, Öl und Gas, anorganische Chemikalien, Agrochemikalien, organische Chemikalien, Pharmazeutika und andere unterteilt.

Es wird erwartet, dass das Segment der Petrochemie den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 31 % leistet. Petrochemieunternehmen sind auf fortschrittliche Prozesstechnologien angewiesen, um die Effizienz zu steigern, Kosten zu senken und Umweltvorschriften einzuhalten. Die laufende Entwicklung neuer petrochemischer Prozesse und die Modernisierung bestehender Anlagen stimulieren die Nachfrage nach Technologielizenzen in diesem Segment zusätzlich. Chemieunternehmen nutzen Lizenzen für organische Massenchemikalien und Petrochemikalien, um Einnahmen aus Prozessinnovationen zu erzielen. Mit der Weiterentwicklung der chemischen Industrie wird erwartet, dass die Nachfrage nach Chemikalienlizenzen im petrochemischen Bereich steigt.

DerÖl und GasDas Segment hält einen erheblichen Anteil, da es eine breite Palette von Technologien umfasst, wie z. B. die Schwefelentfernungs- und Schwefelmanagementtechnologien von GTC Vorro für die Upstream-Bohrlochkopfbehandlung, die Midstream-Zentralverarbeitung und nachgelagerte Raffinierungsprozesse, einschließlich Fluid Catalytic Cracking (FCC)-Benzin und Diesel mit extrem niedrigem Schwefelgehalt (ULSD). Die kontinuierliche Innovation in der Öl- und Gasindustrie, angetrieben durch die wachsende Lizenznachfrage, ist der Hauptfaktor, der zum Marktwachstum beiträgt. Das Segment Anorganische Chemikalien wird im Jahr 2024 voraussichtlich einen Anteil von 9,2 % halten.

REGIONALER AUSBLICK AUF DEN CHEMIE-LIZENZMARKT

Der Markt ist in Regionen in Nordamerika, im asiatisch-pazifischen Raum, in Europa, Lateinamerika sowie im Nahen Osten und in Afrika unterteilt.

Asien-Pazifik

Asia Pacific Chemical Licensing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt machte im Jahr 2025 8,81 Milliarden US-Dollar aus, was 48,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 9,22 Milliarden US-Dollar erreichen. Der Markt wird durch die schnelle Industrialisierung und Infrastrukturentwicklung in China, Japan und Südkorea angetrieben. China hatte im Jahr 2024 mit einem Wert von 8,43 Milliarden US-Dollar den größten Marktanteil. Der Aufstieg der Mittelschicht und die zunehmende Industrialisierung steigern den Bedarf an fortschrittlichen chemischen Prozessen und Materialien. Kooperationspartnerschaften zwischen lokalen Firmen und multinationalen Konzernen sind weit verbreitet, da Unternehmen versuchen, etablierte Technologien zu nutzen, um ihre Produktionskapazitäten zu verbessern. Allerdings variieren die Herausforderungen wie der Schutz des geistigen Eigentums und die Einhaltung gesetzlicher Vorschriften erheblich von Land zu Land in dieser vielfältigen Region, was sich auf die Leichtigkeit des Technologietransfers und der Lizenzvereinbarungen auswirken kann. Der japanische Markt soll bis 2026 ein Volumen von 0,81 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 auf 5,67 Milliarden US-Dollar wachsen und der indische Markt soll bis 2026 ein Volumen von 0,71 Milliarden US-Dollar erreichen.

- In China wird das Segment Agrochemikalien im Jahr 2024 voraussichtlich einen Marktanteil von 8,5 % haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika konnte eine starke Präsenz auf dem Weltmarkt behaupten und erreichte im Jahr 2025 einen Wert von 4,13 Milliarden US-Dollar, was einem Anteil von 23,00 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 4,31 Milliarden US-Dollar erreichen. In Nordamerika zeichnet sich die Landschaft der Chemikalienlizenzierung durch einen starken Schwerpunkt auf Innovation und Nachhaltigkeit aus. Die Region profitiert von einer robusten Forschungs- und Entwicklungsinfrastruktur mit erheblichen Investitionen in grüne Chemie und fortschrittliche Herstellungsverfahren.

Die USA sind das führende Land in der Region. Die Präsenz großer Chemieunternehmen und ein kollaboratives Umfeld zwischen akademischen Institutionen, Industrieakteuren und Regierungsbehörden fördern eine Atmosphäre, die für den Technologietransfer im Land geeignet ist. Dieser Trend wird durch strenge Umweltvorschriften im Land verstärkt, die auf sauberere Technologien drängen, wodurch Lizenzvereinbarungen für Unternehmen, die wettbewerbsfähig bleiben und gleichzeitig regulatorische Standards einhalten wollen, immer wichtiger werden. Der US-Markt wird bis 2026 schätzungsweise 4,07 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 3,56 Milliarden US-Dollar und trug damit 19,00 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 3,7 Milliarden US-Dollar prognostiziert. Europas Chemikalienlizenzierungslandschaft ist hochentwickelt und zeichnet sich durch einen Fokus auf Nachhaltigkeit, Kreislaufwirtschaft und Einhaltung gesetzlicher Vorschriften aus. Die strengen Umweltvorschriften der Europäischen Union sowie die Green-Deal-Initiative treiben Innovationen bei chemischen Prozessen voran und führen zu einem rasanten Kommerzialisierungsschub nachhaltiger Technologien. Unternehmen schließen zunehmend Lizenzvereinbarungen ab, um Innovationen zu teilen, insbesondere in Bereichen wie Biokunststoffe, erneuerbare Rohstoffe und energieeffiziente Prozesse. Die starke Präsenz von Forschungseinrichtungen und Industriekonsortien in Europa erleichtert den Wissensaustausch und gemeinsame Forschungs- und Entwicklungsbemühungen und erhöht die Attraktivität von Lizenzvereinbarungen. Der britische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 1,32 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,56 Milliarden US-Dollar 3,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,58 Milliarden US-Dollar erreichen. In Lateinamerika entwickelt sich der Markt allmählich weiter, beeinflusst sowohl von lokalen Bedürfnissen als auch von globalen Trends. Die reichen natürlichen Ressourcen der Region bieten Möglichkeiten für die chemische Produktion und Innovation, insbesondere in den Bereichen Landwirtschaft und Biokraftstoffe. Darüber hinaus suchen lokale Unternehmen zunehmend nach Partnerschaften mit internationalen Firmen, um Zugang zu fortschrittlichen Technologien zu erhalten und ihre Wettbewerbsfähigkeit auf dem Markt zu verbessern. Die Betonung nachhaltiger Praktiken, insbesondere in der Landwirtschaft, weckt zunehmend das Interesse an Lizenzvereinbarungen, die sich auf umweltfreundliche Technologien konzentrieren.

Naher Osten und Afrika

Im Jahr 2025 machte der Nahe Osten und Afrika 1,27 Milliarden US-Dollar aus, was 7,00 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,32 Milliarden US-Dollar anwachsen. Die Region Naher Osten und Afrika ist ein aufstrebender Markt mit einem starken Fokus auf die Öl- und Gasverarbeitung Petrochemie. Die enorme natürliche Ressourcenbasis der Region unterstützt eine florierende Chemieindustrie, und die Nationen investieren stark in die Diversifizierung ihrer Volkswirtschaften. Lizenzvereinbarungen können den Technologietransfer erleichtern, der effizientere und nachhaltigere chemische Prozesse fördert und sich an den Zielen der Region für industrielles Wachstum orientiert und gleichzeitig Umweltbedenken berücksichtigt. Mit zunehmender Reife des Marktes besteht Potenzial für eine verstärkte Zusammenarbeit mit internationalen Unternehmen, die lokales Fachwissen und Ressourcen nutzen möchten.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure übernehmen Produktentwicklungsstrategien, um ihre Marktdominanz zu behaupten

Exxon Mobil Corporation, BASF SE, Dow Inc., LyondellBasell Industries Holdings B.V., Mitsubishi Chemical Corporation und Chevron Phillips Chemical Company LLC sind die Hauptakteure auf dem Markt. Große Investitionen von Unternehmen fließen in die Entwicklung von Additiven, die den sich wandelnden Anforderungen an Nachhaltigkeit und Leistung gerecht werden. Darüber hinaus haben die Unternehmen Partnerschaften geschlossen, um neue Produkte zu entwickeln und Kompetenzen aufzubauen. Partnerschaften mit Schwerpunkt auf Forschung und Entwicklung von Technologieanbietern sind die Strategien der Marktteilnehmer, um ihre Präsenz weltweit zu erhöhen und sich im Wettbewerb zu behaupten.

LISTE DER WICHTIGSTEN CHEMIE-LIZENZUNTERNEHMEN IM PROFIL

- Exxon Mobil Corporation(UNS.)

- BASF SE(Deutschland)

- Dow Inc. (USA)

- LyondellBasell Industries Holdings B.V.(Niederlande)

- Mitsubishi Chemical Corporation(Japan)

- Chevron Phillips Chemical Company LLC (USA)

- Johnson Matthey plc (Großbritannien)

- Eastman Chemical Company (USA)

- Mitsui Chemicals, Inc. (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025 –Mitsubishi Chemical gab bekannt, dass seine Tochtergesellschaft, MU Ionic Solutions Corporation, eine Patentlizenzvereinbarung mit CATL abgeschlossen hat, die CATL Zugriff darauf gewährtLithium-Ionen-Akku-verwandte Patente. Im Mittelpunkt der Vereinbarung steht die MP1-Technologie zur Kathodengrenzflächensteuerung der nächsten Generation, wobei Mitsubishi Chemical die Patente an CATL lizenziert.

- Mai 2025 –Himadri Specialty Chemical unterzeichnete eine Technologielizenzvereinbarung mit dem australischen Batteriematerialhersteller Sicona, was einen Schritt zur Lokalisierung fortschrittlicher Lithium-Ionen-Batteriematerialien in Indien darstellt. Durch die Vereinbarung erhält Himadri die exklusiven Rechte zur Nutzung, Vermarktung und Produktion von Siconas proprietärer Silizium-Kohlenstoff-Anodentechnologie (SiCx) in Indien.

- März 2025 – Die Mitsubishi Chemical Group (MCG Group) hat mit der SNF Group eine Lizenzvereinbarung für die Technologie der MCG Group zur Herstellung von N-Vinylformamid (NVF) unterzeichnet. NVF ist ein Rohstoff zur Herstellung funktioneller Polymere. Durch diese Vereinbarung wird SNF die lizenzierte Fertigungstechnologie nutzen, um mit der kommerziellen Produktion von NVF zu beginnen.

- November 2024 –ExxonMobil hat eine Lizenzvereinbarung mit der Neuvokas Corporation geschlossen, dem Hersteller von GatorBar, einem führenden Bewehrungsstab aus GFK-Verbundwerkstoff. ExxonMobil erhält die exklusiven Rechte zur Unterlizenzierung des Herstellungsprozesses von Neuvokas außerhalb Nordamerikas und trägt so zur Erweiterung des globalen Marktes für Verbundbewehrungsstäbe in der Betonbewehrung bei.

- April 2024 –KBR und Sumitomo Chemical haben eine Allianz geschlossen, die KBR zum exklusiven Lizenzpartner für Sumitomos fortschrittliche Propylenoxid-durch-Cumol-Technologie (POC) macht.Propylenoxidwird hauptsächlich zur Herstellung von Polyurethanen verwendet, die in Produkten wie Schäumen, Beschichtungen, Klebstoffen und Dichtstoffen für wachsende Industrien wie das Baugewerbe und die Automobilindustrie enthalten sind.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Endverbrauchsindustrie. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 5,40 % von 2026 bis 2034 |

|

Segmentierung

|

Nach Typ

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 18,34 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 29,32 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,40 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Nach Endverbrauchsindustrie war das Segment Petrochemie im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit 48 % den höchsten Marktanteil.

Strengere staatliche Vorschriften und Umweltstandards sind Schlüsselfaktoren für das Marktwachstum.

Es wird erwartet, dass Innovationen in der chemischen Produktion, wie etwa grüne Chemie und Digitalisierung, die Produktakzeptanz vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf