Marktgröße, Anteil, Wachstum und Branchenanalyse für Cloud-Sicherheit, nach Sicherheitstyp (Identity and Access Management (IAM), Data Loss Prevention (DLP), Security Information and Event Management (SIEM), Business Continuity and Disaster Recovery und andere), nach Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen (KMU), nach Endbenutzer (IT und Telekommunikation, Banken, Finanzen, Sicherheit und Versicherungen (BFSI), Gesundheitswesen und Biowissenschaften, Fertigung, Einzelhandel, Regierung, Energie und Versorgungsunternehmen, und andere) und regionale Prognose, 2026-2034

Marktgröße für Cloud-Sicherheit

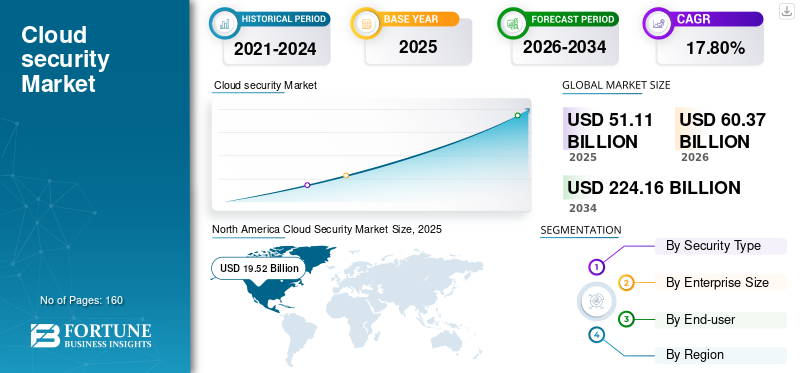

Die Größe des globalen Cloud-Sicherheitsmarktes wurde im Jahr 2025 auf 51,11 Milliarden US-Dollar geschätzt und wird voraussichtlich von 60,37 Milliarden US-Dollar im Jahr 2026 auf 224,16 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 17,80 % im Prognosezeitraum entspricht. Nordamerika dominierte den Cloud-Sicherheitsmarkt mit einem Marktanteil von 38,00 % im Jahr 2025.

Die COVID-19-Pandemie beschleunigte weltweit die Nachfrage nach Cloud-Sicherheit, was zu einem über den Erwartungen liegenden Wachstum von 11,6 % im Jahr 2020 im Vergleich zu 2019 führte. Dieser Anstieg ist größtenteils auf die schnelle Umstellung auf Remote-Arbeitsmodelle und die verstärkte Migration hin zu Cloud-Infrastrukturen zurückzuführen, die den Schwerpunkt auf die Sicherung von Cloud-Umgebungen verstärkten. Folglich hat die Pandemie die Einführung von Cloud-Sicherheitslösungen in verschiedenen Sektoren erheblich vorangetrieben.

Der Cloud-Sicherheitsmarkt umfasst verschiedene Cloud-Sicherheitslösungen, die von führenden Anbietern angeboten werden. Lösungen für das Identitäts- und Zugriffsmanagement (IAM), die von Unternehmen wie Forgerock, Oracle und IBM bereitgestellt werden, umfassen Multi-Faktor-Authentifizierung, Single Sign-On und Profilverwaltung zur Sicherung des Benutzerzugriffs. Data Loss Prevention (DLP)-Angebote von Symantec, Trend Micro, Trustwave und Digital Guardian schützen sensible Daten durch Klassifizierungs-, Überwachungs- und Präventionstechnologien. Anbieter wie IBM, Micro Focus und McAfee bieten SIEM-Lösungen (Security Information and Event Management) zur Überwachung und Reaktion auf Bedrohungen. Darüber hinaus ermöglichen die Business Continuity and Disaster Recovery (BCDR)-Produkte von Splunk und Rapid7 mit robusten Backup- und Wiederherstellungs-Frameworks Widerstandsfähigkeit gegen Störungen.

Es wird erwartet, dass die Auswirkungen von COVID-19 im Analysezeitraum zu einem erheblich hohen Wachstum dieses Marktes führen werden. Dies ist auf die deutlich beschleunigte Einführung von Cloud-Sicherheitslösungen zurückzuführen, die durch die zunehmende Einführung cloudbasierter Lösungen unterstützt wird.

Software-as-a-Service (SaaS)Es ist davon auszugehen, dass dieses Modell das Betriebsmodell der Organisation stören wird. Aufgrund der Auswirkungen von COVID-19 auf den Geschäftsbetrieb wird der Einsatz von Containern wahrscheinlich zunehmen, was die Nachfrage nach robusten Sicherheitslösungen ankurbeln wird. Die Nachfrage nach Hybrid Clouds steigt kontinuierlich, was auf die Skalierbarkeit und das nahtlose Benutzererlebnis der Cloud zurückzuführen ist. Darüber hinaus dürften Serverless Computing und steigende DevOps-Effizienz das Marktwachstum im Cloud-Sicherheitsmarkt ankurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Cloud-Sicherheit

Krypto-Jacking zur Erhöhung der Cloud-Sicherheit Marktanteil während der Prognose

Der unterschiedliche Wert von Kryptowährungen, die auf bessere Entscheidungsfähigkeiten zugeschnitten sind, führt zu Krypto-Jacking-Angriffen in der Cloud. CoinStomp beispielsweise ist eine Malware, die aus Shell-Skripten besteht, die versuchen, die von Netzwerksicherheitsanbietern gehosteten Cloud-Computing-Instanzen für das Mining von Kryptowährungen auszunutzen.

Die IT-Sicherheitsnutzer und die Anbieter haben die Möglichkeit, die notwendigen Gegenmaßnahmen umzusetzen. Ein verlangsamter Trend bei der Exposition der ÖffentlichkeitCloud-SpeicherServices weist darauf hin, dass Organisationen Gegenmaßnahmen ergreifen, um Sicherheitsbedenken auszuräumen. Die Verbreitung von Malware-Angriffen wie CoinStomp dürfte die Einführung von Cloud-Sicherheitsdiensten wie Benutzer- und Datenverwaltung, Identitäts- und Zugriffsverwaltung und anderen vorantreiben.

Die Einführung von Managed Container Services wird weiterhin ein vorherrschender Trend auf dem Markt sein

In den letzten Jahren hat die Einführung von Containern in der gesamten IT-Branche explosionsartig zugenommen. Mehrere Organisationen nutzen verwaltete oder native Kubernetes-Orchestrierung. Unternehmen nutzen beliebte verwaltete Dienste in der Cloud wie Google Kubernetes Engine, Azure Kubernetes Service, Amazon Elastic Container Service für Kubernetes und andere. Solche Managed-Services-Plattformen erleichtern Entwicklern die Verwaltung, Bereitstellung und Skalierung von Anwendungsfällen in Containern.

Aufgrund ihrer Skalierbarkeit, Portabilität und Effizienz wird die Containerisierung für die Bereitstellung und Verwaltung von Anwendungen in der Cloud immer beliebter. Da immer mehr Unternehmen Containerisierungstechnologien wie Docker und Kubernetes einsetzen, ist die Nachfrage nach verwalteten Containerdiensten mit integrierten Sicherheitsfunktionen gestiegen. Während Container zahlreiche Vorteile bieten, bringen sie auch neue Sicherheitsherausforderungen mit sich, wie z. B. Container-Escape-Schwachstellen, Image-Sicherheit und Bedenken hinsichtlich der Netzwerksicherheit. Verwaltete Containerdienste begegnen diesen Herausforderungen, indem sie integrierte Sicherheitsfunktionen wie Container-Image-Scanning, Laufzeitschutz und Netzwerksegmentierung bereitstellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Cloud-Sicherheitsmarkt

Verstärkte Einführung von Cloud-Computing-Lösungen und -Diensten zur Förderung des Marktwachstums

Einer der Haupttreiber für das Marktwachstum ist die zunehmende Implementierung von Cloud Computing.CybersicherheitLösungen basieren auf komplexen mathematischen Prognosemodellen zur Überwachung großer Datenmengen und strukturierter Informationen. Durch den Einsatz der Cloud-Technologie kann diese Datenüberwachung in einer sicheren und zuverlässigen Umgebung erfolgen.

Große Akteure wie Cisco System, IBM Corporation und andere widmen sich der Einführung von Cloud Computing in Cybersicherheitslösungen. Diese Cloud-Computing-Dienste basieren auf „Analytics-as-a-Service“-Angeboten (AaaS), die Endbenutzer dabei unterstützen, unsichere Bedrohungen schnell zu verfolgen und zu kontrollieren. Darüber hinaus wird das Wachstum durch die wachsende Nachfrage nach Massenspeicheranwendungen zum Speichern und Sichern von Daten mit fortschrittlichen Sicherheitsmodellen gefördert.

Darüber hinaus sind Cloud-Workloads sehr dynamisch, da Instanzen als Reaktion auf sich ändernde Anforderungen schnell hoch- und heruntergefahren werden. Herkömmliche Sicherheitsansätze, die auf Perimeterverteidigungen und statischen Richtlinien basieren, reichen für die Absicherung dynamischer Cloud-Umgebungen nicht aus. Cloud-Sicherheitslösungen nutzen Automatisierung, maschinelles Lernen und Verhaltensanalysen, um sich an die Dynamik von Cloud-Workloads anzupassen und Sicherheitsbedrohungen in Echtzeit zu erkennen und darauf zu reagieren.

EINHALTENDE FAKTOREN

Budget und Datenschutz gelten als erhebliche Markthindernisse

Mit dem Aufkommen fortschrittlicher Sicherheitsbedrohungen und intelligenterer Angriffstools steigt der Bedarf an fortschrittlichen IT-/Netzwerksicherheitslösungen zur Bewältigung solcher Angriffe exponentiell. Die herkömmlichen Sicherheitslösungen von Organisationen können die Unternehmen nicht vor Bedrohungen im Zusammenhang mit der Netzwerk-, Cloud-, Anwendungs- und Endpunktsicherheit schützen.

Für die Entwicklung technologisch fortschrittlicher Gegenstücke sind für die Sicherheitsanbieter enorme Summen erforderlich. Die hohen Kosten solcher Lösungen schränken ihre Akzeptanz bei Unternehmen, insbesondere KMU, erheblich ein. Außerdem steigen die Kapitalausgaben der Anbieter von Sicherheitslösungen mit der Erweiterung des F&E-Teams. Zu den weiteren hervorgehobenen Herausforderungen des Marktes zählen Datenverlust/-leckage, Datenschutz/Vertraulichkeit und unbefugter Zugriff auf Sicherheitsplattformen.

Marktsegmentierungsanalyse für Cloud-Sicherheit

Nach Sicherheitstypanalyse

Data Loss Prevention (DLP) weist im Prognosezeitraum eine signifikante Wachstumsrate auf

Basierend auf dem Sicherheitstyp ist der Markt in Identitäts- und Zugriffsmanagement (IAM), Data Loss Prevention (DLP), Sicherheitsinformations- und Ereignismanagement (SIEM), Geschäftskontinuität und Notfallwiederherstellung und andere (Betriebsmanagement usw.) unterteilt.

Das Segment Identitäts- und Zugriffsmanagement war marktführend und machte im Jahr 2026 37,97 % des Weltmarktanteils aus.Identitäts- und Zugriffsmanagement (IAM)umfasst mehrere Technologien, darunter Multi-Faktor-Authentifizierung (MFA), Passwortverwaltung, Single Sign-On (SSO) und Profilverwaltung. Die zunehmende Cloud-Einführung führt direkt zu einer verstärkten Akzeptanz von IAM-Lösungen.

Es wird erwartet, dass Data Loss Prevention (DLP) im Prognosezeitraum für den Cloud-Sicherheitsmarkt mit hoher CAGR wachsen wird, was hauptsächlich auf die zunehmende Akzeptanz von Datensicherheits- und Netzwerksicherheitslösungen bei Unternehmen aufgrund der steigenden Zahl von Datenschutzverletzungen zurückzuführen ist. DLP ist eine spezielle Produktreihe, die kritische Daten in Unternehmen mithilfe von Fingerabdruck-, Klassifizierungs- und exakten Datenabgleichstechnologien identifiziert, schützt und überwacht.

Es wird erwartet, dass die Nachfrage nach Lösungen für das Sicherheitsinformations- und Ereignismanagement (SIEM) sowie für Geschäftskontinuität und Notfallwiederherstellung in den kommenden Jahren steigen wird. Sichtbarkeit und Risikobewertung dürften die Nachfrage nach SIEM-Lösungen steigern. SIEM hat verschiedene Anwendungsfälle in der modernen Bedrohungslandschaft, darunter Compliance-Vorschriften, IoT-Sicherheit und die Abwehr von Insider-Bedrohungen. Im Anschluss an die Endpunkt-, Netzwerk- und DLP-Tools bieten verschiedene Cloud-Sicherheits-Frameworks Unternehmen einen ganzheitlichen Ansatz zur Implementierung von Sicherheitsfunktionen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Unternehmensgrößenanalyse

Große Unternehmen können während der COVID-19-Pandemie Wachstum durch die weit verbreitete Einführung von Netzwerksicherheitslösungen erzielen

Basierend auf der Unternehmensgröße wird der Markt in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt.

Große Unternehmen müssen ihre Infrastruktur zwingend skalieren, um den Anforderungen und neuen Anforderungen der Remote-Arbeitskräfte gerecht zu werden. Darüber hinaus müssen die Unternehmen die Infrastrukturunterstützung für ihre Dienste und Produkte aufrechterhalten. Dies sind einige der Faktoren, die voraussichtlich zu einem Anstieg der Cloud-Ausgaben von Unternehmen um 21 % beitragen werden.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird von der Unternehmensgröße dominiert und hält im Jahr 2026 59,14 % des globalen Marktanteils. Es wird erwartet, dass kleine und mittlere Unternehmen ihre Cloud-Ausgaben aufgrund eines Rückgangs der Investitionsausgaben reduzieren werden, der auf eine geringere Nachfrage nach Produkten, Dienstleistungen und Budgetinflexibilität während der Pandemiekrise zurückzuführen ist.

Durch Endbenutzeranalyse

Die IT- und Telekommunikationsbranche soll ein potenzieller Kunde robuster Sicherheitslösungen sein

Basierend auf dem Endbenutzer ist der Markt in IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und Biowissenschaften, Fertigung, Einzelhandel, Regierung, Energie und Versorgungsunternehmen und andere unterteilt.

Hochleistungsfähige 5G-Netzwerke mit geringer Latenz ermöglichen unbegrenzte Konnektivität für mobile Anwendungen und verbundene Geräte, die ein hohes Maß an Sicherheit und Datenschutz erfordern. Telekommunikationsunternehmen nutzen die KI- und Datenanalysevorteile der Cloud in großem Umfang. Infolgedessen dürfte der IT- und Telekommunikationssektor den größten Marktanteil halten. Das Endbenutzersegment IT und Telekommunikation wird im Jahr 2026 voraussichtlich 27,08 % des Weltmarktanteils erreichen.

Die Einführung der Cloud ist ein wichtiger Strategietreiberdigitale Transformationim gesamten Einzelhandel. Die Phasen der digitalen Einzelhandelsstrategie, darunter isolierter Einzelhandel, vernetzter Einzelhandel, analysegesteuerter Einzelhandel und intelligenter Einzelhandel, haben den Bedarf an robusten Sicherheitslösungen erhöht.

Cloud Computing verändert die Gesundheitslandschaft, indem es Echtzeit-Datenverarbeitung, Backup und Geschäftskontinuität sowie den Austausch von Gesundheitsinformationen in die tägliche Praxis integriert. Aufgrund der Echtzeitverarbeitung sind Compliance und Datenschutz zur Priorität geworden. Daher bietet das Gesundheitswesen lukrative Marktchancen für Cloud-Sicherheit für Cloud-Sicherheitsunternehmen.

REGIONALE EINBLICKE

North America Cloud Security Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 machte Nordamerika 19,52 Milliarden US-Dollar aus, was 38,00 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 22,65 Milliarden US-Dollar anwachsen. Regierungsbehörden und private Akteure in Ländern wie den Vereinigten Staaten, Kanada und anderen erhöhen ihre Investitionen in Sicherheitslösungen, indem sie verschiedene Initiativen starten und Forschung und Entwicklung in die bestehenden Lösungsangebote einbeziehen. Beispielsweise startete MIT Researcher in den USA im April 2021 eine neue, auf den Datenschutz ausgerichtete Initiative, um KI-gesteuerte Analysen und veränderte Einstellungen zu personenbezogenen Daten anzugehen. Dabei geht es um die Zusammenarbeit in fünf verschiedenen technischen Bereichen: Datenschutz, Datenportabilität, Datenbanksysteme, KI und maschinelles Lernen, Mensch-Computer-Interaktion und neue Informationsarchitekturen.

Seit dem Ausbruch von COVID-19 ist ein deutlicher Anstieg von Angriffen auf virtuelle private Netzwerke (VPN) und Fernzugriffe zu verzeichnen. Die Infrastructure Security Agency (CISA) und das US Department of Homeland Security (DHS) für Cybersicherheit berichteten von einem massiven Anstieg von Phishing- und Ransomware-Angriffen. Daher wird erwartet, dass die Akzeptanz von Netzwerksicherheitsdiensten in den USA in naher Zukunft zunehmen wird. Der US-Markt wird voraussichtlich 14,44 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 12,18 Milliarden US-Dollar 24,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 14,74 Milliarden US-Dollar erreichen. Regierungsbehörden und private Akteure in Ländern wie China, Japan, Indien, Ozeanien, Südkorea, Südostasien und anderen erhöhen ihre Investitionen in Cloud-Sicherheit, indem sie die Regeln und Vorschriften verschärfen. Beispielsweise hat die australische Regierung im Oktober 2020 ihr Datenschutzgesetz verschärft und durch die Reform des Privacy Act 1988 Feedback eingeholt. Das Gesetz konzentriert sich auf den Schutz personenbezogener Daten, indem es einen verhältnismäßigen und praktischen Rahmen für die Implementierung der Datenschutzsoftware bietet und gute Datenschutzpraktiken fördert. Solche Regierungsinitiativen dürften das Wachstum des Cloud-Sicherheitsmarktes unterstützen.

- Der Wert des asiatisch-pazifischen Marktes wird bis 2026 auf 14,74 Milliarden US-Dollar geschätzt, wobei Japan auf 2,93 Milliarden US-Dollar, China auf 3,47 Milliarden US-Dollar und Indien auf 1,74 Milliarden US-Dollar kommt.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 12,98 Milliarden US-Dollar, was 25,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 15,36 Milliarden US-Dollar erreichen. Aufgrund der zunehmenden Verbreitung von IoT-vernetzten Geräten, der zunehmenden Häufigkeit von Cyberkriminalität, Datenschutzverletzungen und der zunehmenden Einführung datenbasierter Technologien zeigt Europa eine enorme Nachfrage nach Cybersicherheitslösungen und -diensten. Darüber hinaus haben die von den EU-Regierungen umgesetzten strengen Regeln, Gesetze und Vorschriften zum Datenschutz, wie etwa die DSGVO, die Nachfrage nach Sicherheitslösungen im öffentlichen und privaten Sektor angeheizt, um die Regierungsnormen in allen europäischen Ländern zu erfüllen.

Die zunehmende wirtschaftliche Bedeutung der Sicherheit hat die nationalen Sicherheitsinvestitionen im Nahen Osten und in Afrika gestärkt. Länder wie Oman, Katar, die Vereinigten Arabischen Emirate (VAE), Bahrain und andere schreiten energisch in Richtung Digitalisierung im Sicherheits- und Überwachungssektor, was voraussichtlich die Akzeptanz von Sicherheitslösungen erhöhen wird. Der britische Markt liegt bei 3,15 Milliarden US-Dollar und der deutsche Markt bei 3,64 Milliarden US-Dollar.

Im April 2021 hat die brasilianische Regierung ein Toolkit zur Unterstützung der Einhaltung des Datenschutzes eingeführt. Die Plattform bietet Sicherheit und Datenschutz und zielt darauf ab, brasilianische Fachkräfte auszubilden, die mit der Datenverarbeitung arbeiten. In ähnlicher Weise wurde im September 2020 nach mehreren Diskussionen und Verschiebungen das Bundesgesetz des brasilianischen Allgemeinen Datenschutzgesetzes (LGPD) durchgesetzt, um seine Staatsangehörigen und ihre Daten und Privatsphäre durch die Schaffung einer nationalen Datenschutzbehörde zu schützen. Solche strengen staatlichen Regeln und Vorschriften dürften in der gesamten Region zu einer enormen Nachfrage nach fortschrittlichen Sicherheitslösungen führen. Der britische Markt liegt bei 3,15 Milliarden US-Dollar und der deutsche Markt bei 3,64 Milliarden US-Dollar.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 3,52 Milliarden US-Dollar und machte 7,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 4,22 Milliarden US-Dollar erreichen.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 2,91 Milliarden US-Dollar, was 6,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 3,41 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Marktteilnehmer verbessern ihr Lösungsangebot und gehen Partnerschaften ein, um ihren Marktanteil zu erhöhen

Marktführende Akteure wie Microsoft Corporation, Cisco Systems, Inc., IBM Corporation, Palo Alto Networks, Inc., Broadcom Inc. und andere streben danach, ihr Produktangebot durch die Integration fortschrittlicher Technologien zu verbessern. Andere Akteure gehen strategische Partnerschaften ein, um ihre Marktposition zu festigen und sich einen Wettbewerbsvorteil zu verschaffen.

- August 2021– Check Point Software Technologies Ltd. hat das Cloud-E-Mail-Sicherheitsunternehmen von Avanan übernommen. Diese Übernahme wird Check Point Software dabei helfen, ein sicheres E-Mail-Sicherheitsangebot bereitzustellen und die Remote-Mitarbeiter darüber hinaus vor bösartigen Collaboration-Suites, Dateien, URLs und Phishing über E-Mail und Netzwerk zu schützen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Trend Micro Incorporated (Japan)

- Cisco Systems, Inc.(UNS.)

- McAfee, Inc. (USA)

- Palo Alto Networks, Inc.(UNS.)

- Check Point Software Technologies (Israel)

- Microsoft Corporation (USA)

- IBM Corporation(UNS.)

- Splunk Inc. (USA)

- Alphabet Inc. (USA)

- Amazon.com (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024–Check Point Software Technologies hat eine neuartige Infinity AI Copilot-Plattform auf den Markt gebracht. Es hilft IT-Teams, die Effizienz von Cloud-Technologien durch den Einsatz von KI-Technologie zu steigern.

- Oktober 2023–Palo Alto Networks erwarb Dig Security, ein Startup-Unternehmen für Cloud-Datensicherheit, für 400 Millionen US-Dollar. Mit dieser Übernahme möchte das Unternehmen die Data Security Posture Management (DSPM)-Technologie von Dig in seine Prisma Cloud-Plattform integrieren.

- September 2023–Check Point Software Technologies hat Atmosec übernommen, einen Anbieter von SaaS-Sicherheitslösungen. Mit dieser Übernahme möchte das Unternehmen sein SaaS-Sicherheitsangebot erweitern, um SaaS-Anwendungen zu unterstützen.

- Mai 2023–Cisco Systems, Inc. gab seine Pläne zur Übernahme von Lightspin Technologies Ltd. bekannt, einem Unternehmen für Cloud-Sicherheitssoftware. Diese Übernahme wird Cisco dabei helfen, durchgängige Cloud-Sicherheit bereitzustellen, indem das Cloud Security Posture Management (CSPM) in Cloud-native Ressourcen integriert wird.

- Juli 2021–Die Microsoft Corporation hat CloudKnox Security übernommen. Diese Übernahme wird Microsoft dabei helfen, Cloud-Berechtigungsverwaltung und einheitlichen privilegierten Zugriff anzubieten.

BERICHTSBEREICH

Der globale Marktforschungsbericht umfasst qualitative und quantitative Einblicke in das Produkt sowie eine detaillierte Analyse der Marktgröße und Wachstumsrate für alle möglichen Marktsegmente. Der Bericht geht näher auf die Marktdynamik, aufkommende Trends und die Wettbewerbslandschaft ein. Zu den wichtigsten im Bericht bereitgestellten Erkenntnissen zählen die Akzeptanztrends von Cloud-Sicherheitslösungen durch einzelne Segmente, aktuelle Branchenentwicklungen wie Fusionen und Übernahmen, eine konsolidierte SWOT-Analyse der Hauptakteure, Partnerschaften und Geschäftsstrategien führender Marktteilnehmer, wichtige Markttrends für Cloud-Sicherheit sowie makro- und mikroökonomische Indikatoren.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 17,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Sicherheitstyp

Nach Unternehmensgröße

Vom Endbenutzer

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 51,11 Milliarden US-Dollar geschätzt wurde und voraussichtlich von 60,37 Milliarden US-Dollar im Jahr 2026 auf 224,16 Milliarden US-Dollar im Jahr 2034 wachsen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 19,52 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum von 17,80 % CAGR aufweisen.

Es wird erwartet, dass das Segment Identitäts- und Zugriffsmanagement im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die zunehmende Akzeptanz von Cloud-Lösungen und -Diensten zur Speicherung kritischer Geschäftsdaten sind einige der Faktoren, die zum Wachstum des Marktes beitragen.

Microsoft Corporation, Cisco Systems, Inc., IBM Corporation, Palo Alto Networks, Inc., Broadcom Inc. und andere sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2023.

Zunehmende Akzeptanz von Netzwerksicherheitsdiensten in Regierungsbehörden, um das Marktwachstum voranzutreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf