Marktgröße, Anteil und Branchenanalyse für Ladestationen für Nutzfahrzeuge, nach Ladeinfrastrukturtyp (AC-Laden, DC-Schnellladen und ultraschnelles Laden), nach Fahrzeugtyp (Elektrobusse, Elektro-Lkw und elektrische leichte Nutzfahrzeuge (eLCVs)), nach Depottyp (private Flottendepots, öffentliche Ladedepots und kommunale/staatliche Flottendepots), nach Ladegerätleistung (unter 50 kW, 50–150 kW, 150–350 kW und über 350). kW), nach Endbenutzern (Logistik- und E-Commerce-Unternehmen, öffentliche Verkehrsbehörden, Industrie- und Versorgungsflotten sowie externe Ladebetreiber) und regionale Prognos

Marktgröße und Zukunftsaussichten für CV-Depot-Ladegeräte

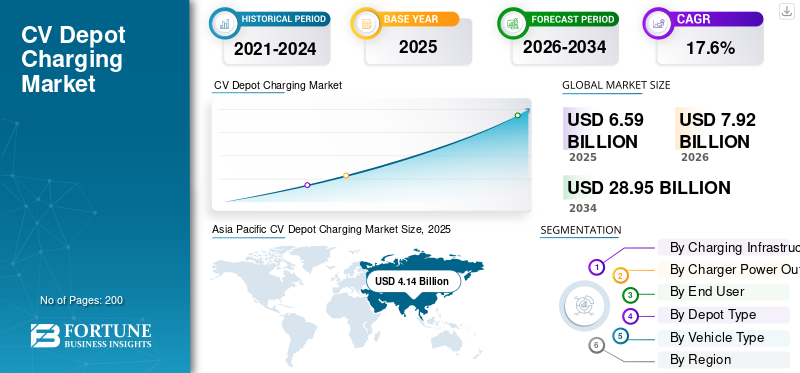

Die Größe des weltweiten Marktes für Ladestationen für Nutzfahrzeuge wurde im Jahr 2025 auf 6,59 Milliarden US-Dollar geschätzt. Der Markt soll von 7,92 Milliarden US-Dollar im Jahr 2026 auf 28,95 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,6 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für CV-Depot-Ladegeräte mit einem Marktanteil von 62,82 % im Jahr 2025.

Beim CV-Depotladen handelt es sich um eine zentralisierte Ladeinfrastruktur, die in Flottendepots für Elektro-Lkw und -Busse installiert wird. Es ermöglicht effizientes und geplantes Laden und unterstützt einen optimierten Flottenbetrieb, Energieoptimierung und reduzierte Ausfallzeiten. Das Marktwachstum wird durch die zunehmende Elektrifizierung der Flotte, strenge Emissionsvorschriften, steigende Kraftstoffkosten, Fortschritte in der Ladeinfrastruktur, staatliche Anreize und die wachsende Nachfrage nach effizienten, skalierbaren und kostengünstigen Produkten vorangetriebenNutzfahrzeugOperationen.

Zu den wichtigsten Marktteilnehmern zählen ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint und Tesla. Diese Akteure konkurrieren durch leistungsstarke Ladelösungen, intelligentes Energiemanagement, Netzwerkausbau und integrierte digitale Flottenladeplattformen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für das Laden von Nutzfahrzeugdepots

Die Integration intelligenter Energiemanagementsysteme treibt das Marktwachstum voran

Der Markt erlebt einen starken Wandel hin zur Integration intelligenter Energiemanagementsysteme in die Ladeinfrastruktur von Depots. Diese Systeme ermöglichen Echtzeitüberwachung, Lastausgleich und optimierten Energieverbrauch und helfen Flottenbetreibern, Stromkosten zu senken und Netzüberlastungen zu vermeiden. Fortschrittliche Softwareplattformen ermöglichen außerdem eine vorausschauende Wartung und Ladeplanung auf der Grundlage von Flottennutzungsmustern. Diese Art von Markttrends für das Laden von Nutzfahrzeugdepots wird durch die zunehmende Digitalisierung und die Einführung des Internets der Dinge (IoT) weiter unterstützt. Dadurch können Betreiber ihre Anlagenauslastung maximieren und gleichzeitig die betriebliche Effizienz und Nachhaltigkeit in großen Ladedepots für Nutzfahrzeuge sicherstellen.

- Im Januar 2026 brachte Hypercharge Networks beispielsweise Hypercorp Energy Solutions auf den Markt und integrierte Batterieenergiespeichersysteme (BESS) in seine Equion-Plattform mithilfe intelligenter Laststeuerung, Standortüberwachung, Demand-Response-Integration und SaaS-basiertem Energiemanagement, um die Ladeeffizienz von Elektrofahrzeugen und die Netzauslastung zu optimieren.

Steigender Bedarf an kürzeren Fahrzeugausfallzeiten, um die Marktexpansion anzukurbeln

Der zunehmende Bedarf an kürzeren Fahrzeugausfallzeiten treibt die Einführung von Hochleistungsladelösungen für Elektrofahrzeuge in Depotumgebungen voran. Ladegeräte mit höherer Ausgangskapazität ermöglichen ein schnelleres Laden von Elektro-Lkw und -Bussen und stellen sicher, dass die Fahrzeuge innerhalb kürzerer Zeiträume betriebsbereit sind. Dieser Trend ist insbesondere für Logistik- und ÖPNV-Flotten mit engen Zeitplänen von Bedeutung. Mit steigenden Batteriekapazitäten steigt auch die Nachfrage nach ultraschneller Ladeinfrastruktur, was Hersteller dazu veranlasst, skalierbare und hocheffiziente Ladesysteme zu entwickeln, die auf die Anforderungen kommerzieller Flotten zugeschnitten sind.

- Im Januar 2026 ging XCharge North America beispielsweise eine Partnerschaft mit Energy Plus ein, um in Brooklyn ein batterieintegriertes GridLink-Depot mit 44 Einheiten einzurichten. Es bietet 9,46 MWh Speicher, bidirektionalen Energiefluss, Lastverlagerung außerhalb der Spitzenzeiten und unterstützt 88 Ladeplätze für stark nachgefragte städtische Flotten.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Strenge Emissionsnormen zur Förderung der Marktexpansion

Regierungen in allen Regionen setzen strenge Emissionsnormen und CO2-Reduktionsziele um und zwingen Flottenbetreiber zur Umstellungelektrische Nutzfahrzeuge. Richtlinien wie Nullemissionsvorschriften, Niedrigemissionszonen und CO2-Besteuerung drängen Unternehmen dazu, sauberere Transportalternativen einzuführen. Mit der Elektrifizierung von Flotten steigt der Bedarf an dedizierter Depot-Ladeinfrastruktur erheblich. Dieser regulatorische Vorstoß beschleunigt die Einführung von Fahrzeugen und schafft gleichzeitig eine Nachfrage nach zuverlässigen und skalierbaren Ladelösungen, wodurch ein nachhaltiges Wachstum in der Ladebranche für Nutzfahrzeugdepots vorangetrieben wird.

- Beispielsweise überstieg der weltweite Absatz von Elektrobussen im Jahr 2024 70.000 Einheiten, was vor allem auf das erneute Wachstum in China zurückzuführen ist, während die Märkte außerhalb Chinas geringfügig um 5 % wuchsen, obwohl sich der Absatz im Vergleich zum Niveau von 2020 fast verdreifachte.

Ausbau der E-Commerce- und Last-Mile-Lieferdienste zur Steigerung der Marktnachfrage

Durch das rasante Wachstum von E-Commerce und Last-Mile-Lieferdiensten steigt die Zahl der Nutzfahrzeuge auf der Straße deutlich. Flottenbetreiber stehen unter dem Druck, die betriebliche Effizienz zu steigern und gleichzeitig die Umweltbelastung zu reduzieren, was zu einer zunehmenden Verbreitung von Elektrofahrzeugen führt. Dies steigert unmittelbar die Nachfrage nach depotbasierter Ladeinfrastruktur, in der Fahrzeuge über Nacht oder im Leerlauf geladen werden können. Die Skalierbarkeit und der zentrale Charakter des Depot-Ladens machen es zu einer idealen Lösung für große Logistikflotten und unterstützen so eine starke Marktexpansion.

- Beispielsweise bestellte Amazon im Januar 2025 über 200 Mercedes-Benz eActros 600 Elektro-Lkw mit 600+ kWh-Batterien und einer Reichweite von 500 km und nutzte 360-kW-Ladegeräte, die eine Aufladung von 20–80 % in ca. 1 Stunde ermöglichen, um Logistikvorgänge mit hoher Kilometerleistung zu unterstützen.

Wachsende öffentlich-private Partnerschaften zur Beschleunigung der Infrastrukturentwicklung fördern das Marktwachstum

Verschiedene Regierungen bieten Subventionen, Steuervorteile und Förderprogramme an, um den Aufbau der Ladeinfrastruktur für Elektrofahrzeuge zu fördern. Diese Anreize reduzieren die anfänglichen Kapitalinvestitionen, die für die Einrichtung von Depotladesystemen erforderlich sind, und ermutigen Flottenbetreiber und private Investoren, solche Lösungen einzuführen. Auch öffentlich-private Partnerschaften spielen eine entscheidende Rolle bei der Beschleunigung des Infrastrukturausbaus. Da die finanziellen Hürden abnehmen, investieren immer mehr Unternehmen in Ladestationen und tragen so zum Gesamtwachstum und zur Reife des Marktes bei.

- Beispielsweise investierte Outpost im März 2026 in EV Realty, um die gemeinsame Depotinfrastruktur für Elektro-Lkw auf allen US-Güterkorridoren zu erweitern. Dies ermöglicht den sofortigen Zugang zu netzbereiten Standorten und entwickelt gleichzeitig leistungsstarke Ladestationen für eine skalierbare Flottenelektrifizierung und reduzierte Vorlaufkosten.

MARKTBEGRENZUNGEN

Hohe Anfangsinvestitionen behindern die Marktexpansion

Trotz langfristiger Kostenvorteile stellen die hohen Vorabinvestitionen für die Ladeinfrastruktur im Depot weiterhin ein erhebliches Hindernis dar. Die mit Netzausbauten, der Installation von Hochleistungsladegeräten und der Integration von Energiemanagementsystemen verbundenen Kosten können erheblich sein. Kleine und mittlere Flottenbetreiber sind häufig mit finanziellen Engpässen konfrontiert, was ihre Fähigkeit, in eine solche Infrastruktur zu investieren, einschränkt. Darüber hinaus erschweren die Unsicherheit über die Kapitalrendite und die Weiterentwicklung der Ladetechnologiestandards die Einführung zusätzlich und bremsen so das Marktwachstum in bestimmten Segmenten.

MARKTCHANCEN

Die Integration erneuerbarer Energiequellen in Depot-Ladesysteme bietet mehrere Wachstumschancen

Die Integration vonerneuerbare EnergieDie Einbindung von Solar- und Windenergiequellen in Depot-Ladesysteme bietet den Marktteilnehmern eine große Chance. Durch die Erzeugung sauberer Energie vor Ort können Betreiber die Abhängigkeit vom Netzstrom verringern und die Betriebskosten senken. Energiespeichersysteme verbessern diese Fähigkeit noch weiter, indem sie überschüssige Energie für die spätere Nutzung speichern. Dieser Ansatz verbessert die Nachhaltigkeit und bietet langfristige Kostenvorteile, was ihn zu einem attraktiven Angebot für Flottenbetreiber macht, die effiziente und umweltfreundliche Ladelösungen suchen.

- Beispielsweise sicherte sich Renewable Properties im August 2025 20 Millionen US-Dollar für die Entwicklung eines 4-MW-EV-Depots in Kalifornien mit 16 Gleichstrom-Schnellladegeräten (50–350 kW) und 48 Level-2-Einheiten, das mittelschwere Flotten und eine netzintegrierte Ladeerweiterung unterstützt.

Die Entwicklung von Charging-as-a-Service-Modellen erweitert die Marktzugänglichkeit

Das Aufkommen von Charging-as-a-Service (CaaS)-Modellen schafft neue Wachstumschancen auf dem Markt. Mit diesen Modellen können Flottenbetreiber die Ladeinfrastruktur ohne erhebliche Vorabinvestitionen bereitstellen, da sich die Dienstleister um Installation, Wartung und Betrieb kümmern. Dies reduziert finanzielle Risiken und beschleunigt die Akzeptanz, insbesondere bei kleineren Flottenbetreibern. Darüber hinaus machen flexible Zahlungsstrukturen und abonnementbasierte Modelle Ladelösungen zugänglicher, wodurch die potenzielle Kundenbasis erweitert und das Marktwachstum vorangetrieben wird.

- Beispielsweise hat L-Charge im Januar 2026 10 Millionen US-Dollar aufgebracht, um modulare netzunabhängige Ladelösungen für Elektrofahrzeuge zu skalieren, die „Charging-as-a-Service“ mit schneller Bereitstellung anbieten, Netzeinschränkungen umgehen und eine Flottenelektrifizierung innerhalb von Wochen in allen Logistik- und Last-Mile-Liefersegmenten ermöglichen.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen der bestehenden Netzinfrastruktur behindern die Produktnachfrage

Eine der größten Herausforderungen auf dem Markt ist die Beschränkung der bestehenden Netzinfrastruktur auf die Unterstützung groß angelegter Depotladungen. Hochleistungsladesysteme erfordern eine erhebliche Stromversorgung, was insbesondere in städtischen oder industriellen Gebieten zu einer Belastung der lokalen Netze führen kann. Die Modernisierung der Netzinfrastruktur erfordert behördliche Genehmigungen, Zeit und zusätzliche Investitionen, was die Projektumsetzung verzögert. Darüber hinaus ist die Koordination zwischen Versorgungsunternehmen, Ladeanbietern und Flottenbetreibern oft komplex, was zu Engpässen bei der Bereitstellung führt und das Gesamtmarktwachstum verlangsamt.

Segmentierungsanalyse

Nach Ladeinfrastrukturtyp

Die zunehmende Elektrifizierung der Flotte steigert das Wachstum des Gleichstrom-Schnellladesegments

Basierend auf der Art der Ladeinfrastruktur wird der Markt in AC-Laden, DC-Schnellladen und ultraschnelles Laden unterteilt.

Das DC-Schnellladesegment dominiert den Markt, da es Nutzfahrzeugflotten mit engen Zeitplänen schnell und zuverlässig aufladen kann. Flottenbetreiber legen Wert auf die Minimierung von Ausfallzeiten, weshalb sich Gleichstrom-Schnellladegeräte ideal für Depotumgebungen mit hoher Fahrzeugauslastung eignen. Ihre Kompatibilität mit mittelschweren und schweren LastenElektrofahrzeugesorgt zusammen mit der Skalierbarkeit für große Depots für eine breite Akzeptanz. Die steigenden Anforderungen an die Elektrifizierung der Flotte und die betriebliche Effizienz erhöhen die Nachfrage nach Gleichstrom-Schnellladeinfrastruktur in den Bereichen Logistik und öffentlicher Verkehr weiter.

- Beispielsweise brachte Splitvolt im März 2026 die Gleichstrom-Schnellladegeräte V-40 (40 kW) und S-80 (bis zu 160 kW mit Doppelausgang) mit OCPP-Integration, RFID-Zugriff und kompaktem modularem Design auf den Markt. Es ermöglicht skalierbares Depotladen mit mittlerer Leistung für Flotten mit Platz- und Netzbeschränkungen.

Das ultraschnelle Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,3 % wachsen. Die steigende Nachfrage nach minimalen Ladezeiten, steigenden Batteriekapazitäten und der Bedarf an Flottenbetrieben mit hohem Durchsatz beschleunigen die Einführung in großen Gewerbedepots und Langstreckenanwendungen.

Durch die Ausgangsleistung des Ladegeräts

Ausgewogenes Angebot an Ladegeschwindigkeit steigert Wachstum im Segment 50–150 kW

Basierend auf der Ladegerätleistung wird der Markt in unter 50 kW, 50–150 kW, 150–350 kW und über 350 kW unterteilt.

Das 50–150-kW-Segment dominiert den Markt aufgrund seines ausgewogenen Angebots an Ladegeschwindigkeit, Infrastrukturkosten und Netzkompatibilität. Es wird häufig in Depot-Ladeeinrichtungen für mittelschwere Nutzfahrzeuge eingesetzt, bei denen das Laden über Nacht oder nach Zeitplan ausreicht. Flottenbetreiber bevorzugen diese Baureihe, da sie den Investitionsaufwand minimiert und gleichzeitig einen zuverlässigen Betrieb gewährleistet. Seine Skalierbarkeit und einfache Integration in bestehende Netzsysteme unterstützen außerdem die starke Akzeptanz in Logistik-, Kommunal- und öffentlichen Transportdepots weltweit.

- Beispielsweise erweiterte Indonesien im November 2025 die Ladeinfrastruktur für Elektrofahrzeuge um 299 % auf 3.233 Ladestationen und setzte Wechselstrom- (7–22 kW), schnelle Gleichstrom- (50–150 kW) und ultraschnelle (200–400 kW) Systeme ein, um eine groß angelegte Elektrifizierung und eine wachsende Beteiligung des Privatsektors zu unterstützen.

Das Segment über 350 kW wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,7 % wachsen. Die steigende Nachfrage nach ultraschnellen Durchlaufzeiten, steigenden Batteriekapazitäten und der Ausbau von Langstrecken-Elektroflotten treiben die Einführung von Hochleistungsladelösungen in der gesamten modernen Depotinfrastruktur voran.

Vom Endbenutzer

Die Elektrifizierung großer Busflotten zur Reduzierung städtischer Emissionen fördert das Segmentwachstum der öffentlichen Verkehrsbehörden

Basierend auf dem Endverbraucher ist der Markt in Logistik- und E-Commerce-Unternehmen, öffentliche Verkehrsbetriebe, Industrie- und Versorgungsflotten sowie Drittanbieter von Ladestationen unterteilt.

Das Segment der öffentlichen Verkehrsbetriebe hält aufgrund der groß angelegten Elektrifizierung der Busflotten und staatlicher Initiativen zur Reduzierung städtischer Emissionen den größten Marktanteil. Feste Routen und ein zentralisierter Depotbetrieb machen den Einsatz der Ladeinfrastruktur effizienter und vorhersehbarer. Erhebliche öffentliche Mittel und politische Unterstützung beschleunigen die Einführung zusätzlich. Die kontinuierliche Flottenerweiterung städtischer Mobilitätssysteme sowie lange Betriebszeiten sorgen für eine konstante Nachfrage nach zuverlässigen und leistungsstarken Depot-Ladelösungen in Großstädten weltweit.

- Beispielsweise entwickelte der Helix Water District im Februar 2026 ein 11 Millionen US-Dollar teures EV-Depot mit 87 Ladegeräten (40–640 kW) und einer Kapazität von 5,9 MW, das ein KI-basiertes Lastmanagement integriert, um die Elektrifizierung mittelschwerer und schwerer Flotten und die gemeinsame Aufladung des öffentlichen Sektors zu unterstützen.

Das Segment der Drittanbieter-Ladebetreiber wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,6 % wachsen. Zunehmendes Outsourcing der Ladeinfrastruktur, steigendLaden als ServiceModelle und die wachsende Nachfrage nach skalierbaren Lösungen führen zu einer schnellen Akzeptanz bei Flottenbetreibern, die geringere Kapitalinvestitionen anstreben.

Nach Depottyp

Staatliche Elektrifizierungsprogramme treiben Kommunen voran/Nachfrage im Segment der staatlichen Flottendepots

Basierend auf dem Depottyp ist der Markt in private Flottendepots, öffentliche/gemeinsam genutzte Ladedepots und kommunale/staatliche Flottendepots unterteilt.

Das Segment der kommunalen/staatlichen Flottendepots dominiert den Markt aufgrund groß angelegter Elektrifizierungsinitiativen der öffentlichen Hand. Diese Depots unterstützen Busse, Nutzfahrzeuge und Serviceflotten, die auf festen Routen verkehren, und ermöglichen so eine effiziente zentrale Aufladung. Eine starke staatliche Finanzierung, politische Vorgaben und langfristige Nachhaltigkeitsziele treiben den Ausbau der Infrastruktur voran. Darüber hinaus sorgen vorhersehbare Nutzungsmuster und hohe Fahrzeugvolumina für eine anhaltende Nachfrage nach zuverlässigen, leistungsstarken Ladesystemen in städtischen und überregionalen Verkehrsnetzen.

Das Segment der öffentlichen/gemeinsamen Ladestationen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,6 % wachsen. Die steigende Nachfrage nach flexiblem Ladezugang, gemeinsamen Infrastrukturmodellen und Drittanbietern beschleunigt die Akzeptanz bei verschiedenen Flottenbetreibern, die nach kosteneffizienten Lösungen suchen.

Nach Fahrzeugtyp

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der elektrischen leichten Nutzfahrzeuge (eLCVs) ist aufgrund ihres umfangreichen Einsatzes bei der Zustellung auf der letzten Meile führend

Basierend auf dem Fahrzeugtyp ist der Markt in Elektrobusse, Elektro-Lkw und elektrische leichte Nutzfahrzeuge (eLCVs) unterteilt.

Das Segment der elektrischen leichten Nutzfahrzeuge (eLCVs) dominiert den Markt aufgrund ihres umfangreichen Einsatzes in der städtischen Logistik, im E-Commerce und bei der Zustellung auf der letzten Meile. Hohe Flottenvolumina, häufige tägliche Nutzung und vorhersehbare Depot-Rückgabezyklen machen sie ideal für die Depotaufladung. Die schnelle Elektrifizierung durch Logistikunternehmen und die günstigen Gesamtbetriebskosten unterstützen die Akzeptanz zusätzlich. Darüber hinaus sorgt ihre Kompatibilität mit Ladeinfrastrukturen mittlerer Leistung für einen kostengünstigen Einsatz und sorgt für eine starke Nachfrage im gesamten städtischen Flottenbetrieb weltweit.

- Beispielsweise setzte Amazon im Juni 2025 über 30.000 elektrische Lieferwagen von Rivian in den USA ein, die über ADAS, 360°-Sicht und integrierte Telematik verfügen. Das Unternehmen liefert jährlich über 1 Milliarde Pakete aus und treibt gleichzeitig die Elektrifizierung großer Flotten und die Nachfrage nach Depot-Ladevorgängen voran.

Das Segment der Elektrobusse wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,8 % wachsen. Steigende staatliche Investitionen in die Elektrifizierung des öffentlichen Nahverkehrs, den Betrieb fester Routen und steigende Nachhaltigkeitsziele beschleunigen die Einführung der CV-Depot-Ladeinfrastruktur für große Busflotten.

Regionaler Ausblick auf den CV-Depot-Lademarkt

Geografisch ist der Markt in Europa, Nordamerika, Südamerika, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific CV Depot Charging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält aufgrund der aggressiven Elektrifizierung von Nutzfahrzeugflotten, insbesondere in China und Indien, den größten Marktanteil beim Laden von Nutzfahrzeugdepots. Starke staatliche Vorgaben, Subventionen und groß angelegte Programme zur Elektrifizierung des öffentlichen Verkehrs treiben den Ausbau der Infrastruktur voran. Die Region profitiert von einer hohen Konzentration an Produktionskapazitäten und einem wachsenden Logistikbedarf. Darüber hinaus erhöhen die rasche Urbanisierung und der wachsende E-Commerce-Sektor den Bedarf an effizienten Depot-Ladelösungen. Kontinuierliche Investitionen in den Netzausbau und die Energieinfrastruktur unterstützen das nachhaltige Wachstum des Marktes für das Laden von Nutzfahrzeugdepots in der gesamten Region.

- Beispielsweise erweiterte QUCEV im Januar 2026 die kommerzielle Produktion von Elektrofahrzeugen mit Schwerpunkt auf Schwerlastfahrzeugen, darunter 55-Tonnen-Lastkraftwagen und 28-Tonnen-Transport-Elektrofahrzeuge. Das Unternehmen nutzt BYDBatterieTechnologie und skaliert die Produktionskapazität, um die Elektrifizierung industrieller Flotten in den Bereichen Logistik und Bau zu unterstützen.

China-Lademarkt für CV-Depots

Schätzungen zufolge wird Chinas Markt im Jahr 2026 etwa 3,30 Milliarden US-Dollar erreichen, was etwa 41,6 % des weltweiten Umsatzes ausmacht. Strenge staatliche Vorgaben, große Flotten von Elektrobussen und die Führungsrolle inländischer Hersteller treiben den nachhaltigen Ausbau und die Dominanz der Infrastruktur voran.

Japanischer CV-Depot-Lademarkt

Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von rund 0,26 Milliarden US-Dollar erreichen, was etwa 3,3 % des weltweiten Umsatzes ausmacht. Das Wachstum wird durch Smart-City-Initiativen, technologische Innovationen und die schrittweise Elektrifizierung kommerzieller Transportflotten unterstützt.

Indischer CV-Depot-Lademarkt

Schätzungen zufolge wird der indische Markt im Jahr 2026 etwa 0,66 Milliarden US-Dollar erreichen, was etwa 8,4 % des weltweiten Umsatzes ausmacht. Das schnelle Wachstum des E-Commerce, staatliche Anreize und die zunehmende Elektrifizierung der Flotte beschleunigen den Ausbau der Infrastruktur und die Marktexpansion.

Europa

Europa hat den zweitgrößten Marktanteil, angetrieben durch strenge Emissionsvorschriften und ehrgeizige CO2-Neutralitätsziele. Regierungen investieren stark in den elektrischen öffentlichen Nahverkehr und die Elektrifizierung der Logistik und steigern so die Marktnachfrage. Gut etablierte Netze und unterstützende Maßnahmen wie Subventionen und Anreize beschleunigen die Einführung. Darüber hinaus verbessert die zunehmende Zusammenarbeit zwischen öffentlichen und privaten Interessengruppen den Ausbau der Infrastruktur. Der starke Fokus der Region auf Nachhaltigkeit und saubere Mobilität treibt weiterhin eine stetige und strukturierte Marktexpansion voran.

- Beispielsweise eröffnete die BVG im Dezember 2025 in Berlin ein 6,6 Hektar großes und für 220 Fahrzeuge ausgelegtes Elektrobusdepot im Wert von 162,7 Millionen US-Dollar und unterstützte die groß angelegte Flottenelektrifizierung mit einer erweiterten Depot- und Terminal-Ladeinfrastruktur, die bis 2027 in Betrieb gehen soll.

Deutschland-Markt für CV-Depot-Ladegeräte

Schätzungen zufolge wird der deutsche Markt bis 2026 ein Volumen von rund 0,25 Milliarden US-Dollar erreichen, was etwa 3,1 % des weltweiten Umsatzes ausmacht. Ein starkes Automobil-Ökosystem, Emissionsvorschriften und die Elektrifizierung der Logistik treiben die stetige Einführung der Depot-Ladeinfrastruktur voran.

Britischer CV-Depot-Lademarkt

Schätzungen zufolge wird der britische Markt bis 2026 etwa 0,31 Milliarden US-Dollar erreichen, was etwa 3,9 % des weltweiten Umsatzes ausmacht. Staatliche Förderung, Netto-Null-Ziele und die Einführung von Elektrobussen beschleunigen den Einsatz skalierbarer Depot-Ladelösungen.

Nordamerika

Nordamerika stellt den drittgrößten Marktanteil dar, unterstützt durch die zunehmende Einführung von Elektro-Lkw und -Bussen in den USA und Kanada. Staatliche Förderprogramme und Investitionen des privaten Sektors beschleunigen den Ausbau der Ladeinfrastruktur. Durch den Ausbau der E-Commerce- und Logistiknetzwerke steigt die Nachfrage nach Depot-Ladelösungen weiter. Darüber hinaus tragen technologische Fortschritte und die Präsenz großer Anbieter von Ladelösungen zum Marktwachstum bei. Regionale Unterschiede in der Politik und der Netzbereitschaft führen jedoch zu einem mäßigen, aber stetigen Expansionskurs in der gesamten Region.

- Beispielsweise erweiterte das Massachusetts Clean Energy Center (MassCEC) im März 2026 das MOR-EV Trucks-Programm und bot Rabatte von bis zu 100.000 US-Dollar pro Fahrzeug an, unterstützte die Elektrifizierung gewerblicher Flotten, senkte Anschaffungskosten und beschleunigte die Einführung emissionsfreier Lkw sowie Anreize für die Ladeinfrastruktur.

US-Markt für CV-Depot-Ladegeräte

Schätzungen zufolge wird der US-Markt bis 2026 ein Volumen von rund 0,74 Milliarden US-Dollar erreichen, was etwa 9,4 % des weltweiten Umsatzes ausmacht. Die zunehmende Einführung von Elektro-Lkw, staatliche Anreize und wachsende Logistiknetzwerke treiben starke Infrastrukturinvestitionen und Wachstum voran.

Südamerika

Südamerika ist die am schnellsten wachsende Region und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,6 % wachsen. Länder wie Brasilien und Chile investieren in Elektrobusflotten und nachhaltige urbane Mobilitätslösungen. Das wachsende Bewusstsein für Umweltvorteile und steigende Kraftstoffkosten fördern die Elektrifizierung von Flotten. Internationale Fördermittel und Partnerschaften unterstützen den Ausbau der Infrastruktur. Da sich die regulatorischen Rahmenbedingungen weiterentwickeln und Pilotprojekte zu vollständigen Implementierungen führen, erlebt die Region eine rasche Einführung von Depot-Ladelösungen.

- Beispielsweise startete Buenos Aires im August 2025 seine erste vollelektrische Buslinie mit 12 chinesischen Asiastar-Bussen, um Versuche zur Elektrifizierung städtischer Flotten zu unterstützen und den internationalen Einsatz von Elektromobilitätslösungen in Lateinamerika auszuweiten.

Naher Osten und Afrika

Die Region Naher Osten und Afrika verzeichnet ein allmähliches Wachstum, angetrieben durch Regierungsinitiativen zur Diversifizierung der Energiequellen und zur Verringerung der Abhängigkeit von fossilen Brennstoffen. Investitionen in Smart Cities und nachhaltige urbane Mobilitätsprojekte unterstützen die Einführung elektrischer Nutzfahrzeuge. Die Elektrifizierung des öffentlichen Nahverkehrs in ausgewählten Städten führt zu einer Nachfrage nach Ladeinfrastruktur für Depots. Allerdings stellen die begrenzte Netzinfrastruktur und die hohen Anfangsinvestitionskosten Herausforderungen dar. Dennoch wird erwartet, dass zunehmende politische Unterstützung und Pilotprojekte eine stetige langfristige Marktentwicklung vorantreiben werden.

- Im Oktober 2025 wurde von großen Plattformen die Deliver-E Coalition ins Leben gerufen, um emissionsfreie Lieferungen zu beschleunigen und die Einführung von Elektrofahrzeugen, die Elektrifizierung der Flotte und den Austausch bewährter Praktiken zu fördern. Es unterstützt den Ausbau der Ladeinfrastruktur und reduziert Emissionen durch großflächige Elektrifizierung von Zwei- und Dreirädern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Branchenakteure schließen Partnerschaften mit Flottenbetreibern, um sich einen Wettbewerbsvorteil zu verschaffen

Der Markt ist mäßig fragmentiert, wobei globale Energiekonzerne, Anbieter von Ladelösungen und Technologieunternehmen in verschiedenen Regionen miteinander konkurrieren. Große Player wie ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint und Tesla konkurrieren durch leistungsstarke Ladesysteme, intelligentes Energiemanagement und integrierte digitale Plattformen. Unternehmen konzentrieren sich auf skalierbare Depotlösungen, softwaregesteuerte Ladungsoptimierung und Partnerschaften mit Flottenbetreibern. Strategische Kooperationen, Akquisitionen und Möglichkeiten zur Netzintegration stärken die Wettbewerbsposition weiter.

- Beispielsweise führte ABB im November 2025 ein SCADA-basiertes Lastmanagement am LKW-Ladehub von Greenlane mit 400-kW-Ladegeräten ein, das dynamischen Lastausgleich, priorisierten Lastabwurf und Netzschutz ermöglicht und gleichzeitig bis zu 200 Elektro-Lkw pro Tag unterstützt.

LISTE DER WICHTIGSTEN CV-DEPOT-LADUNGSUNTERNEHMEN IM PROFIL

- ABB E-Mobilität(Schweiz)

- Siemens (Deutschland)

- ChargePoint (USA)

- BP-Puls (UK)

- Shell Recharge (Großbritannien)

- Kempower(Finnland)

- i-Charging (Portugal)

- Alpitronic (Italien)

- Tritium (Australien)

- EVBox (Frankreich)

- Wallbox (Spanien)

- EO-Aufladung (Großbritannien)

- Blink Charging (USA)

- Eaton (Irland)

- Delta Electronics (Taiwan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Kempower implementierte Depot- und On-Route-Ladestationen für die NEW Group in Deutschland. Die Installation umfasst ein 1,2-MW-System mit modularen Leistungseinheiten, 16 Ladesatelliten und 350-kW-Stromabnehmern, die eine dynamische Lastverteilung und einen effizienten Elektrobusbetrieb ermöglichen.

- Januar 2026: bp Pulse kündigte in Kalifornien einen Ladehub für Elektro-Lkw der Klassen 6–8 mit Hochleistungsladegeräten für Schwerlastflotten an. Das Projekt unterstützt die Elektrifizierung des Fernverkehrs und erweitert die depotbasierte Infrastruktur über wichtige Güterverkehrskorridore.

- Dezember 2025:Singapurs LTA startete eine Ausschreibung für flüssigkeitsgekühlte Ladegeräte für Elektrobusse mit integrierten Managementsystemen. Die Lösung ermöglicht SoC-basiertes intelligentes Laden über mehrere Depots hinweg und unterstützt so eine skalierbare Flottenelektrifizierung und optimierte Energienutzung.

- Oktober 2025: Kempower setzte in Karlsruhe 16 Leistungseinheiten und 44 Steuereinheiten ein. Die Entwicklung zeichnet sich durch eine dynamische Stromverteilung, ein platzsparendes Deckendesign und die cloudbasierte ChargEye-Software für skalierbares und effizientes Laden von Elektrobusflotten aus.

- Juni 2025: Der Bezirk Illinois hat ein Ladedepot für 25 elektrische Schulbusse eingerichtet und verwaltete Ladesysteme integriert, um den täglichen Betrieb zu unterstützen, den Energieverbrauch zu optimieren und den emissionsfreien Schultransport voranzutreiben.

- Mai 2025: Venedig setzte 44 ABB Terra 184 DC-Schnellladegeräte (bis zu 180 kW) mit einer Netzkapazität von 5 MVA ein. Das System ermöglicht das Laden von Depots über Nacht, Echtzeitüberwachung und ein skalierbares Energiemanagement für den Betrieb von Elektrobusflotten.

- Oktober 2024: Siemens hat mit Unibuss einen Vertrag über die Bereitstellung von Depot360 Managed Services abgeschlossen, die intelligentes Laden, Lastverlagerung, Spitzenausgleich und KI-basierte Überwachung ermöglichen, um den Energieverbrauch zu optimieren und die Effizienz einer Flotte von 259 Elektrobussen zu verbessern.

- September 2024:New York hat in Buffalo sein größtes Depot für Elektrobusse eingeweiht. Die Anlage verfügt über 36 Stromabnehmer-Ladegeräte und eine skalierbare Umspannwerksinfrastruktur, die bis zu 50 Busse unterstützt und eine vollständige Elektrifizierung der Flotte bis 2035 ermöglicht.

BERICHTSBEREICH

Die globale Marktanalyse für CV-Depotladungen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Ladeinfrastrukturtyp, Nach Ladegerätleistung, Nach Endbenutzer, Nach Depottyp, Nach Fahrzeugtyp und nach Region |

| Nach Ladeinfrastrukturtyp |

|

| Durch die Ausgangsleistung des Ladegeräts |

|

| Vom Endbenutzer |

|

| Nach Depottyp |

|

| Nach Fahrzeugtyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,59 Milliarden US-Dollar und soll bis 2034 28,95 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 4,14 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 17,6 % aufweisen wird.

Das Segment der elektrischen leichten Nutzfahrzeuge (ELCVs) ist hinsichtlich der Fahrzeugtypen marktführend.

Strenge Emissionsnormen sind die Schlüsselfaktoren für den Markt.

Zu den wichtigsten Marktteilnehmern zählen ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint und Tesla.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf