Marktgröße, Anteil und Branchenanalyse für Cybersicherheits-Mesh, nach Komponente (Lösungen und Dienste), nach Bereitstellung (Cloud und vor Ort), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU) und große Unternehmen), nach Schicht (Sicherheitsanalyse und -intelligenz, verteilte Identitätsstruktur, konsolidiertes Richtlinien- und Statusmanagement und konsolidierte Dashboards), nach Branche (BFSI, Einzelhandel und E-Commerce, Gesundheitswesen, IT und Telekommunikation, Regierung und Verteidigung, Fertigung und andere), und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

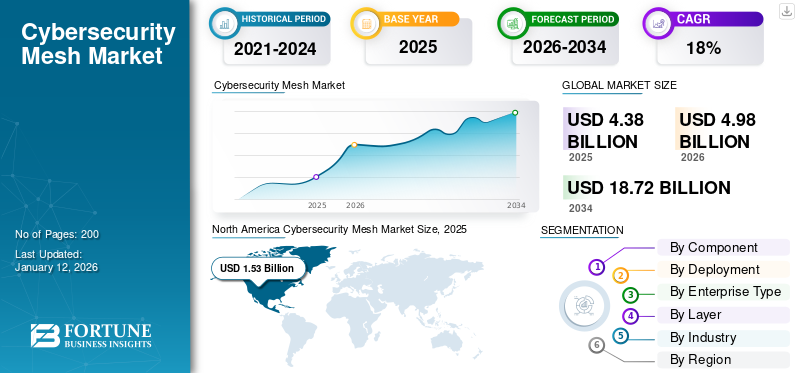

Die globale Marktgröße für Cybersicherheitsnetze wurde im Jahr 2025 auf 4,38 Milliarden US-Dollar geschätzt. Der Markt soll von 4,98 Milliarden US-Dollar im Jahr 2026 auf 18,72 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 18 % aufweisen. Nordamerika dominierte den Cybersicherheits-Mesh-Markt mit einem Marktanteil von 35 % im Jahr 2025.

Unter Cybersecurity Mesh versteht man eine flexible, unterschiedliche Art von Sicherheitsarchitektur, die darauf abzielt, digitale Vermögenswerte in komplexen und dezentralen IT-Umgebungen zu schützen. Unternehmen nutzen dieses System, um identitätszentrierte Sicherheitsrichtlinien einheitlich an jedem Standort durchzusetzen und so das Paradigma kritischer Hybrid-Cloud-, Multi-Cloud- oder Edge-Computing-Infrastrukturen zu unterstützen. Der Markt wächst rasant, aufgrund einer Zunahme vonCybersicherheitBedrohungen, Einführung von Zero-Trust-Modellen und die Notwendigkeit einer adaptiven Erkennung und Reaktion auf Bedrohungen in Echtzeit.

Zu den wichtigsten Akteuren, die diesen Markt dominieren, gehören IBM, Palo Alto Networks, Cisco Systems, Fortinet, Forcepoint und F5. Ihre Führungsrolle wird durch ein breites Portfolio, kontinuierliche Innovation, strategische Partnerschaften und eine wachsende globale Präsenz unterstützt. Diese Unternehmen konzentrieren sich auf die Bereitstellung integrierter Sicherheitsplattformen, die Bedrohungsinformationen, Endpunktschutz und Identitätsmanagement kombinieren, um sich entwickelnden Cyberrisiken effektiv zu begegnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM CYBERSECURITY MESH-MARKT

- Marktgröße 2025: 4,38 Milliarden US-Dollar

- Marktgröße 2026: 4,98 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,72 Milliarden US-Dollar

- CAGR: 18,0 % von 2026–2034

- Nordamerika dominierte den Cybersicherheits-Mesh-Markt mit einem Anteil von 35,0 % im Jahr 2025.

- Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,70 % wachsen.

- Das Cloud-Bereitstellungssegment wird im Jahr 2026 voraussichtlich 64,32 % des Marktes ausmachen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,53 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,72 Milliarden US-Dollar erreichen, unterstützt durch die fortschrittliche Einführung von Cybersicherheit, eine starke digitale Infrastruktur und strenge Datenschutzvorschriften.

Europa

Auf Europa entfielen im Jahr 2025 1,43 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 1,66 Milliarden US-Dollar erreichen wird, was auf die zunehmende Einführung von Zero-Trust-Architekturen und die zunehmende Cloud-Migration zurückzuführen ist.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 0,91 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,05 Milliarden US-Dollar erreichen, angetrieben durch steigende Investitionen in die Cybersicherheit und beschleunigte Initiativen zur digitalen Transformation.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2025 ein Volumen von 1,42 Milliarden US-Dollar erreichen, gestützt durch hohe Ausgaben der Unternehmen für Cybersicherheit und die weit verbreitete Einführung fortschrittlicher Sicherheits-Frameworks.

Japan

Bis 2026 wird der Markt voraussichtlich 0,28 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Cloud-Einführung, das wachsende Bewusstsein für Cyber-Bedrohungen und Investitionen in eine belastbare Sicherheitsinfrastruktur.

Mehr lesen

AUSWIRKUNGEN DER KI

Die Implementierung von KI unterstützt Unternehmen dabei, Daten flexibel und präzise zu schützen

KIspielt eine entscheidende Rolle bei der Neugestaltung des Cybersicherheits-Mesh-Marktes, indem es intelligente, anpassungsfähige und effiziente Sicherheits-Frameworks ermöglicht. Es verbessert die Bedrohungserkennung, automatisiert Reaktionen und unterstützt die Entscheidungsfindung in Echtzeit für die Verwaltung der heutigen komplexen und verteilten IT-Umgebungen.

- InFebruar 2025,OpenText hat Core Threat Detection and Response eingeführt, eine KI-gestützte Cybersicherheitslösung auf Microsoft Azure. Es lässt sich in Microsoft Defender, Entra ID und Security Copilot integrieren, um Bedrohungen schnell zu erkennen und darauf zu reagieren. Die Plattform nutzt adaptive KI, um interne und externe Bedrohungen zu bekämpfen und Unternehmen dabei zu helfen, die Sicherheit zu verbessern, ohne bestehende Systeme zu überarbeiten.

Während Unternehmen auf Zero Trust und Cloud-basierte Infrastrukturen umsteigen, bietet das KI-gesteuerte Cybersicherheitsnetz die Flexibilität und Präzision, die zum Schutz verschiedener digitaler Assets erforderlich sind. Während hohe Kosten, Integrationsprobleme und Fachkräftemangel weiterhin Hindernisse darstellen, steigt der Bedarf an intelligenteren Sicherheitslösungen weiter.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Cybersicherheitsbedrohungen steigern die Nachfrage nach Cybersicherheitsnetzen bei führenden Unternehmen

Die Anzahl und Komplexität von Cyber-Bedrohungen nimmt weiterhin in einem beispiellosen Tempo zu, und die traditionelle Sicherheit kann nicht mithalten. Da die Anzahl der Geräte und die Nutzung der Cloud weiter steigen, gibt es mehr Angriffspunkte oder potenziell angreifbare Punkte.

- Laut Viking Cloud wird die Cyberkriminalität Unternehmen bis 2025 voraussichtlich bis zu 10,5 Billionen US-Dollar kosten, wobei die potenziellen Verluste bis 2029 auf 15,63 Billionen US-Dollar ansteigen werden.

Cybersecurity Mesh verbessert die herkömmliche Sicherheit, indem es eine flexible, konsistente und koordinierte Verteidigung bietet, die Unternehmen dabei hilft, sich entwickelnde Cyber-Bedrohungen besser zu erkennen und darauf zu reagieren. Dadurch können Sicherheitskontrollen in allen Sicherheitsumgebungen aufeinander aufbauen, wodurch Sicherheitslücken reduziert werden und eine umfassendere Abdeckung im gesamten Unternehmen gewährleistet wird.

MARKTBEGRENZUNGEN

Das Fehlen eines Standardprotokolls oder -rahmens kann die Einführung von Sicherheitstools einschränken

Ein Hauptproblem bei der Einführung von Cybersicherheits-Mesh-Architekturen ist die Anzahl der Systeme, mit denen gearbeitet werden kann, einschließlich Cloud-Diensten und lokalen Umgebungen.IoTGeräte und ältere Legacy-Infrastruktur.

- Laut einer aktuellen Studie von Palo Alto Networks geben fast 64 % der britischen Organisationen an, dass komplexe Technologie und schlechte Interoperabilität die größten Hindernisse für die Stärkung ihrer Sicherheitslage darstellen.

Alle Unternehmen verwenden unterschiedliche Technologien, was die Schnittstelle erschwert. Das Fehlen von Standardprotokollen oder Frameworks zwischen den Sicherheitstools verschiedener Anbieter verschärft das Problem. Mangelnde konsistente Interoperabilität führt zu eingeschränkter Sichtbarkeit und Datensilos führen insgesamt zu einer geringeren Sicherheitswirksamkeit

MARKTCHANCEN

Der einheitliche Schutz von Cybersecurity Mesh verstärkt seine branchenübergreifende Akzeptanz

Die weltweite Ausweitung der Datenschutzbestimmungen führt dazu, dass Unternehmen ihre Sicherheitsstrategien verschärfen und ganzheitlichere Rahmenbedingungen einführen. Cybersecurity Mesh bietet eine konsolidierte Perspektive, die einen einheitlichen Schutz in allen Umgebungen garantiert, von vor Ort über die Cloud bis hin zu Remote-Standorten.

Seine Fähigkeiten zur Erkennung und Reaktion auf Bedrohungen in Echtzeit ermöglichen es Unternehmen, schnell auf Risiken zu reagieren und Compliance einzuhalten, wodurch letztendlich die Wahrscheinlichkeit von Datenschutzverletzungen und Strafen verringert wird. Cybersecurity Mesh wird zunehmend zu einer wichtigen Lösung zur Erfüllung regulatorischer Compliance-Anforderungen und ermöglicht gleichzeitig flexible Geschäftsinitiativen.

HERAUSFORDERUNGEN DES MARKTES

Widerstand gegen organisatorische Veränderungen aufgrund unklarer Vorteile kann das Marktwachstum behindern

Der Übergang zu einem Cybersicherheits-Mesh-Modell erfordert mehr als nur Technologieänderungen; Es erfordert einen Wandel in der Denkweise und Kultur der Organisation. Dazu gehört die Einführung von Zero-Trust-Prinzipien, die sich auf kontinuierliche Verifizierung und strenge Zugangskontrolle konzentrieren, was für viele ungewohnt und herausfordernd sein kann. Stakeholder, einschließlich Führungs- und Sicherheitsteams, sträuben sich möglicherweise aufgrund von Bedenken hinsichtlich der Komplexität, Störungen oder unklaren Vorteilen.

CYBERSECURITY MESH-MARKTRENDS

Der Aufstieg von Zero-Trust-Sicherheitsmodellen wird zu einem wichtigen Trend auf dem Markt

Der Aufstieg von Zero-Trust-Sicherheitsmodellen treibt die Einführung von Cybersicherheitsnetzen voran, indem sie identitätsbasierte, dezentrale Sicherheit in hybriden und Cloud-nativen Umgebungen ermöglichen. Da Unternehmen auf Cloud-First-Strategien und komplexe IT-Infrastrukturen umsteigen, reichen herkömmliche perimeterbasierte Abwehrmaßnahmen nicht mehr aus.

- Laut IBM haben 41 % der Unternehmen bereits eine Zero-Trust-Architektur implementiert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Das Segment „Lösungen“ dominiert mit erweiterten Funktionen zur Erkennung und Reaktion von Bedrohungen

Bezogen auf die Komponenten wird der Markt in Lösungen und Dienstleistungen kategorisiert.

Das Lösungssegment war mit einem Marktanteil von 68,76 % im Jahr 2026 führend auf dem Markt. Dies ist darauf zurückzuführen, dass Unternehmen Investitionen in umfassende Sicherheitstools, die Bedrohungserkennung, Zugriffskontrolle und Richtliniendurchsetzung ermöglichen, priorisieren. Die Nachfrage nach integrierten und effektiven Cybersicherheitslösungen treibt weiterhin das Wachstum des Marktes für Cybersicherheitsnetze voran. Darüber hinaus zwingt die zunehmende Komplexität von Cyber-Bedrohungen Unternehmen dazu, fortschrittliche Lösungsangebote einzuführen, die Echtzeitschutz und automatisierte Reaktionsfähigkeiten bieten können.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,70 % wachsen.

Durch Bereitstellung

Die Vorherrschaft der Cloud-Bereitstellung fördert das Wachstum des Marktes

Basierend auf der Bereitstellung wird der Markt in Cloud und On-Premise unterteilt.

DerWolkeEs wird erwartet, dass das Segment den Markt mit einem Anteil von dominieren wird64,32 %im Jahr 2026. Nach Bereitstellung hielt das Cloud-Segment im Jahr 2025 einen Anteil von 63,20 %, da immer mehr Unternehmen Cloud-First-Strategien übernehmen und adaptive Sicherheitslösungen benötigen, die dynamische und hybride Infrastrukturen effektiv schützen können. Darüber hinaus unterstützen auch die jüngsten Produktverbesserungen durch Technologieunternehmen diesen Trend.

- InMai 2025,Tigeras kostenloses Kontingent für Calico Cloud stärkte die Kubernetes-Sicherheit durch verbesserte Sichtbarkeit, Richtlinienkontrolle und Mikrosegmentierung, die Kernelemente eines Cybersicherheitsnetzes sind. Es bietet Einblicke in den Datenverkehr in Echtzeit und sichere Kommunikation zwischen Clustern mit WireGuard und ermöglicht so einen adaptiveren und integrierten Schutz für alle Workloads ohne zusätzliche Kosten.

Das Cloud-Segment dürfte im Prognosezeitraum mit einer Wachstumsrate von 20,40 % florieren.

Nach Ebene

Die Sicherheitsanalyse- und Intelligence-Schicht beherrscht den Markt aufgrund der Zunahme von Cyberangriffen

Basierend auf der Ebene wird der Markt segmentiertSicherheitsanalysenund Intelligenz, verteilte Identitätsstruktur, konsolidiertes Richtlinien- und Statusmanagement sowie konsolidierte Dashboards.

Im Jahr 2024 hielten Sicherheitsanalysen und -informationen den größten Marktanteil. Diese Ebene ist für die Erkennung, Analyse und Reaktion auf Bedrohungen in Echtzeit von entscheidender Bedeutung und ermöglicht es Unternehmen, tiefere Einblicke in Sicherheitsereignisse zu gewinnen. Das zunehmende Volumen und die Komplexität von Cyberangriffen steigern die Nachfrage nach fortschrittlichen Analyse- und Intelligence-Tools und machen diese Ebene zu einem zentralen Schwerpunkt für die Stärkung der gesamten Cybersicherheitslage. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 29,6 % halten.

Darüber hinaus wird prognostiziert, dass die verteilte Identitätsstruktur während des Untersuchungszeitraums mit einer jährlichen Wachstumsrate von 22,40 % wachsen wird.

Nach Unternehmenstyp

Große Unternehmen treiben den Markt durch beschleunigte Akzeptanz und Investitionen voran

Basierend auf der Unternehmensart wird der Markt in große Unternehmen und kleine und mittlere Unternehmen unterteilt.

Im Jahr 2024 hielten große Unternehmen aufgrund ihres größeren Bedarfs an robusten und skalierbaren Sicherheits-Frameworks zum Schutz umfangreicher und komplexer IT-Umgebungen den größten Marktanteil.Es wird erwartet, dass das Segment der Großunternehmen mit einem weltweiten Beitrag von 72,39 % im Jahr 2026 den Markt anführen wird.Große Unternehmen verfügen oft über mehr Ressourcen, um in fortschrittliche Cybersicherheitslösungen zu investieren und einem umfassenden Schutz vor komplexen Bedrohungen Priorität einzuräumen.

Darüber hinaus wird für KMU im Untersuchungszeitraum ein jährliches Wachstum von 19,80 % prognostiziert.

Nach Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die hohe Nachfrage nach Cybersicherheitsnetzen in BFSI trug zum Segmentwachstum bei

Auf der Grundlage der Branche wird der Markt in BFSI, Einzelhandel und E-Commerce, Gesundheitswesen, IT und Telekommunikation, Regierung und Verteidigung, Fertigung und andere unterteilt.

Der Sektor Banken, Finanzdienstleistungen und Versicherungen (BFSI) hält aufgrund der hohen Anfälligkeit des Sektors für Cyber-Bedrohungen und strenger regulatorischer Anforderungen für den Datenschutz den größten Marktanteil bei Cybersicherheitsnetzen.

- Laut Hindu hat der Economic Survey 2024-25 hervorgehoben, dass Banken am stärksten von Cybersicherheitsvorfällen betroffen sind, wobei fast 20 % aller gemeldeten Cyberangriffe auf Finanzinstitute abzielen.

Regionaler Ausblick auf den Cybersicherheits-Mesh-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Cybersecurity Mesh Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,53 Milliarden US-Dollar und eroberte damit 35,00 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 1,72 Milliarden US-Dollar prognostiziert. Zu den Faktoren, die die Dominanz der Region begünstigen, gehören die starke Einführung fortschrittlicher Cybersicherheits-Frameworks, die Präsenz wichtiger Marktteilnehmer, erhöhte Investitionen in die digitale Infrastruktur und strenge regulatorische Anforderungen zur Verbesserung des Datenschutzes. Im Jahr 2025 wird der US-Markt schätzungsweise 1,42 Milliarden US-Dollar erreichen.

Europa und Asien-Pazifik

Für Europa und den asiatisch-pazifischen Raum wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Jahr 2025 repräsentierte Europa 1,43 Milliarden US-Dollar, was 32,70 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 1,66 Milliarden US-Dollar anwachsen. Dies ist vor allem auf die zunehmende Akzeptanz von Zero-Trust-Architekturen zurückzuführen Cloud-Migrationund das zunehmende Bewusstsein für die Widerstandsfähigkeit der Cybersicherheit führen zu einer hohen Nachfrage nach Mesh-Sicherheitslösungen. Aufgrund dieser Faktoren rechnet Großbritannien mit einem Wert von 0,43 Milliarden US-Dollar, Deutschland mit 0,36 Milliarden US-Dollar im Jahr 2026 und Frankreich mit 0,24 Milliarden US-Dollar im Jahr 2025. Nach Europa erwirtschaftete der asiatisch-pazifische Markt im Jahr 2025 0,91 Milliarden US-Dollar, was 20,60 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 1,05 Milliarden US-Dollar erreichen und sich sichern die Position der drittgrößten Region. Schätzungen zufolge werden Indien und China im Jahr 2026 jeweils 0,15 Milliarden US-Dollar bzw. 0,42 Milliarden US-Dollar erreichen. Der japanische Markt wird bis 2026 voraussichtlich 0,28 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Im Prognosezeitraum würden Lateinamerika sowie der Nahe Osten und Afrika ein moderates Wachstum verzeichnen. Im Jahr 2025 hielt Lateinamerika 2,80 % des Weltmarktes und erreichte einen Wert von 0,12 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,13 Milliarden US-Dollar prognostiziert. Zunehmende Initiativen zur digitalen Transformation, zunehmende Cyberangriffe und ein zunehmender Fokus der Regierung auf Cybersicherheits-Frameworks dürften die Nachfrage in diesen Regionen ankurbeln. Im Nahen Osten und in Afrika wird GCC im Jahr 2025 voraussichtlich 0,09 Milliarden US-Dollar erreichen. Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,38 Milliarden US-Dollar, was 8,70 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,42 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Ein breites Produktangebot mit einem starken Vertriebsnetz stärkt die führende Position der Hauptakteure

Ein breites Produktangebot in Kombination mit starken globalen Vertriebsnetzen hat dazu beigetragen, dass wichtige Unternehmen ihre führende Position behaupten konnten. Der Markt weist eine halbkonsolidierte Struktur auf, mit mehreren großen Akteuren und zahlreichen kleineren Unternehmen, die Innovation und Expansion vorantreiben.

IBM, Palo Alto Networks, Forcepoint, Cisco Systems, Fortinet und F5 sind einige der dominierenden Unternehmen in diesem Bereich. Diese Akteure zeichnen sich durch umfassende Lösungen aus, die fortschrittliche Bedrohungserkennung, Identitätsmanagement und automatisierte Reaktionsfunktionen integrieren. Ihre globale Reichweite, ihr umfangreiches Partner-Ökosystem und ihre laufenden Investitionen in Forschung und Entwicklung ermöglichen es ihnen, skalierbare und anpassungsfähige Sicherheits-Frameworks für eine Vielzahl von Branchen bereitzustellen.

LISTE DER WICHTIGSTEN UNTERSUCHTEN CYBERSECURITY-Mesh-UNTERNEHMEN

- IBM Corporation (USA)

- Palo Alto Networks (USA)

- Forcepoint (USA)

- Microsoft (USA)

- Check Point Software Technologies Ltd (Israel)

- Cisco Systems, Inc.(UNS.)

- Fortinet, Inc.(UNS.)

- Appgate (USA)

- Sophos Ltd (Großbritannien)

- SonicWall(UNS.)

- Aryaka Networks, Inc. (USA)

- F5, Inc.(UNS.)

- Mesh Security, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Bitdefender hat der Übernahme von Mesh Security zugestimmt, einem Anbieter fortschrittlicher E-Mail-Sicherheitslösungen. Durch die Übernahme werden die XDR- und MDR-Plattformen GravityZone von Bitdefender verbessert und der Schutz vor Phishing, BEC und anderen E-Mail-Bedrohungen erhöht. Der MSP-freundliche, zweischichtige Ansatz von Mesh kombiniert sichere E-Mail-Gateways und Verteidigung auf Postfachebene und bietet skalierbaren und effizienten Bedrohungsschutz.

- Mai 2025:Naoris Protocol, eine dezentrale Cybersicherheits-Mesh-Plattform, hat in einer strategischen Finanzierungsrunde unter der Leitung von Mason Labs und mit Unterstützung von Frekaz Group, Level One Robotics und Tradecraft Capital 3 Millionen US-Dollar eingesammelt. Die überzeichnete Runde folgt einer sechsmonatigen technischen Due-Diligence-Prüfung und signalisiert ein starkes institutionelles Interesse an quantenresistenter Blockchain-Sicherheit.

- April 2025:Fenix24, ein Cyber-Disaster-Recovery-Unternehmen, hat appNovi übernommen, um seine Argos99-Incident-Response-Plattform mit Cybersecurity Mesh Architecture (CSMA) zu stärken. Dies folgt auf die frühere Übernahme von vArmour, die die Zuordnung der Angriffsoberfläche, die Asset-Sichtbarkeit und die Sicherung der betrieblichen Widerstandsfähigkeit verbessert.

- Dezember 2024:Axiad hat Axiad Mesh auf den Markt gebracht, die weltweit erste Lösung für das Identitätsrisikomanagement, die darauf ausgelegt ist, Identitätsquellen zu vereinheitlichen und Identitätsrisiken unternehmensübergreifend automatisch zu erkennen, zu quantifizieren und zu beheben. Mithilfe von maschinellem Lernen bietet Axiad Mesh Einblick in Identitätsbedrohungen, weist Risikobewertungen zu und lässt sich in Tools wie Microsoft Entra ID und CrowdStrike integrieren.

- November 2024:Mesh Security hat Mesh CSMA 1.0 auf den Markt gebracht, eine Cybersecurity Mesh Architecture (CSMA)-Plattform, die für moderne, Cloud-orientierte Unternehmen entwickelt wurde. Die Plattform vereint Sicherheitstools, Daten und Infrastruktur in einem autonomen Verteidigungssystem und bietet Bedrohungserkennung in Echtzeit, prädiktive Analysen und automatisierte Risikobehebung.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 18 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente · Lösungen · Dienstleistungen |

|

Durch Bereitstellung · Wolke · Lokal |

|

|

Nach Unternehmenstyp · Kleine und mittlere Unternehmen (KMU) · Große Unternehmen |

|

|

Nach Ebene · Sicherheitsanalysen und -informationen · Distributed Identity Fabric · Konsolidierte Richtlinien- und Statusverwaltung · Konsolidierte Dashboards |

|

|

Nach Branche · BFSI · Einzelhandel und E-Commerce · Gesundheitspflege · IT und Telekommunikation · Regierung und Verteidigung · Fertigung · Andere (Energie und Versorgung usw.) |

|

|

Nach Geographie · Nordamerika (nach Komponente, Bereitstellung, Unternehmenstyp, Ebene, Branche und Land) o USA o Kanada o Mexiko · Europa (nach Komponente, Bereitstellung, Unternehmenstyp, Ebene, Branche und Land) o Großbritannien o Deutschland o Frankreich o Italien o Spanien o Russland o Benelux o Nordische Länder o Restliches Europa · Asien-Pazifik (nach Komponente, Bereitstellung, Unternehmenstyp, Ebene, Branche und Land) o China o Indien o Japan o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums · Naher Osten und Afrika (nach Komponente, Bereitstellung, Unternehmenstyp, Ebene, Branche und Land) o Türkei o Israel o GCC o Nordafrika o Südafrika o Rest von MEA · Südamerika (nach Komponente, Bereitstellung, Unternehmenstyp, Ebene, Branche und Land) o Brasilien o Argentinien · Rest Südamerikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,98 Milliarden US-Dollar und soll bis 2034 18,72 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,53 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 18 % aufweisen wird.

Das BFSI-Segment war Branchenführer im Markt.

Zunehmende Cybersicherheitsbedrohungen sind ein entscheidender Faktor für das Marktwachstum.

IBM Corporation, Palo Alto Networks, Forcepoint und Fortinet gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2026 mit dem größten Anteil.

Es wird erwartet, dass das Gesundheitssegment mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf