Marktgröße, Anteil und Branchenanalyse für Datenschutz, nach Lösung (Datenarchivierung und eDiscovery, Datenverschlüsselung, Tokenisierung und Maskierung, Datensicherung und -wiederherstellung, Datenautorisierung und -zugriff, Datenverwaltung und -konformität, Notfallwiederherstellung, Verhinderung von Datenverlust (DLP) und andere), nach Bereitstellung (lokal und in der Cloud), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU) und große Unternehmen), nach Branche (IT und Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und E-Commerce, Fertigung, Regierung, Luft- und Raumfahrt

WICHTIGE MARKTEINBLICKE

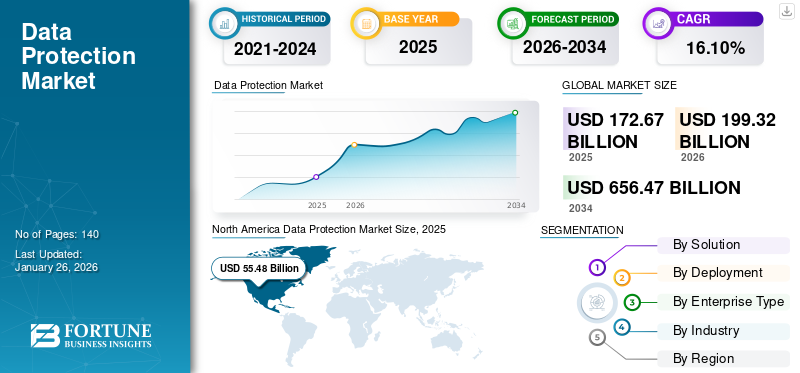

Die Größe des globalen Datenschutzmarktes wurde auf USD geschätzt172,67Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen199,32Milliarden im Jahr 2026 auf USD656,47Milliarden bis 2034, was einem CAGR von entspricht16.10% im Prognosezeitraum. Nordamerika dominierte den globalen Datenschutzmarkt mit einem Anteil von31,50% im Jahr 2025.

Beim Schutz von Daten geht es darum, sie vor Beschädigung, Diebstahl oder Verlust zu schützen und sie bei Bedarf wiederherstellen zu können. Beim Datenschutz gibt es drei Hauptaspekte: traditionelle Methoden wie Backups, Datensicherheit und Datenschutz.

Cyberangriffe und Datenschutzverletzungen kommen immer häufiger vor und haben schwerwiegende Folgen. Im Jahr 2023 ergab ein IBM-Bericht, dass die durchschnittlichen Kosten einer Datenschutzverletzung weltweit 4,45 Millionen US-Dollar betrugen. In den USA lag dieser Durchschnitt im Jahr 2022 bei 9,44 Millionen US-Dollar, mehr als doppelt so hoch wie der weltweite Durchschnitt. Daher ist die Gewährleistung der Sicherheit und des Schutzes von Daten für viele Branchen auf der ganzen Welt unerlässlich geworden.

Während der COVID-19-Pandemie mussten viele Mitarbeiter von zu Hause aus arbeiten, was die Notwendigkeit einer Ferndatensicherung mit sich brachte. Infolgedessen begannen Unternehmen schnell, Lösungen für den Datenschutz einzuführen, um sicherzustellen, dass die Daten unabhängig vom Standort der Mitarbeiter geschützt sind. Dazu gehört der Schutz der Daten auf Laptops zu Hause ebenso wie im zentralen Rechenzentrum im Büro. Die Einführung dieser Lösungen hat zu einem erheblichen Wachstum des Marktes geführt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE zum Datenschutzmarkt

- Marktgröße 2025: 172,67 Milliarden US-Dollar

- Marktgröße 2026: 199,32 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 656,47 Milliarden US-Dollar

- CAGR: 16,10 % von 2026–2034

- Nordamerika dominierte den Datenschutzmarkt mit einem Wert von 55,48 Milliarden US-Dollar im Jahr 2025.

- Das Cloud-Segment hatte im Jahr 2026 den größten Marktanteil.

- Das BFSI-Segment hatte im Jahr 2026 den größten Marktanteil.

Nordamerika

Nordamerika: Wert auf 62,80 Milliarden US-Dollar im Jahr 2026.

Asien-Pazifik

Asien-Pazifik: Erreichte 2026 47,19 Milliarden US-Dollar.

Europa

Europa: Erwirtschaftete im Jahr 2026 53,26 Milliarden US-Dollar.

UNS.

USA: Voraussichtlich 43,09 Milliarden US-Dollar im Jahr 2026.

Japan

Japan: Voraussichtlich 9,18 Milliarden US-Dollar im Jahr 2026.

Mehr lesen

GENERATIVE KI-WIRKUNG

Steigende Nachfrage nach Datenschutz mithilfe generativer KI-Funktionen zur Steigerung des Marktwachstums

Generative KIist ein leistungsstarkes Tool im Bereich der Cybersicherheit, das große Datenmengen aus verschiedenen Quellen analysieren und Unternehmen dabei helfen kann, komplexe Bedrohungen zu erkennen, die herkömmliche Sicherheitstools möglicherweise übersehen. Durch die Erkennung von Mustern und Anomalien kann es auf potenzielle Cyberangriffe oder böswillige Aktivitäten hinweisen. Das wachsende Potenzial generativer KI wirft jedoch auch erhebliche Bedenken hinsichtlich des Datenschutzes auf.

Organisationen, die KI implementieren, müssen den verantwortungsvollen Umgang mit personenbezogenen Daten, den Schutz der Privatsphäre, die Einhaltung relevanter Datenschutzgesetze und die Förderung der Kompetenz der Mitarbeiter im Umgang mit sensiblen Daten priorisieren. Durch die Implementierung datenschutzbasierter Praktiken können Unternehmen die Leistungsfähigkeit der generativen KI nutzen und gleichzeitig die Datenschutzrechte des Einzelnen wahren und die Datensicherheit gewährleisten.

- Nach Ansicht von Branchenexperten haben neue Vorschriften zu Cybersicherheit und Datenschutz, wie beispielsweise der Digital Personal Data Protection Act von 2023, die Bedeutung von Investitionen in Cybersicherheit unterstrichen. Tatsächlich wird erwartet, dass die Cyber-Investitionen von 11 % im Jahr 2023 auf 14 % im Jahr 2024 steigen werden, was die zunehmende Bedeutung der Cybersicherheit in der Gesamtstrategie eines Unternehmens unterstreicht.

Markttrends im Bereich Datenschutz

Aufstieg der Zero-Trust-Architektur und zunehmende Sicherheitsbedenken treiben das Marktwachstum voran

Zero Trust Architecture (ZTA) ist ein neuer Sicherheitsansatz, der aufgrund seiner Fähigkeit, die Datenabwehr zu stärken, immer beliebter wird. Dieser innovative Sicherheitsansatz gewährt Benutzern oder Systemen im Netzwerk einer Organisation nicht automatisch Zugriff. Stattdessen erfordert ZTA eine ständige Überprüfung und Validierung aller Benutzer, Geräte und Anwendungen, die Zugriff auf Ressourcen suchen, um so unbefugten Zugriff zu verhindern und sensible Daten zu schützen.

Durch die Implementierung der Zero Trust Architecture (ZTA) können Unternehmen ihre Sicherheitslage verbessern und die Angriffsfläche minimieren. Dieser Ansatz soll Insider-Bedrohungen und externe Angriffe wirksam abwehren und so einen robusten Schutz der Daten trotz erhöhter Cyber-Risiken gewährleisten. Branchenexperten gehen davon aus, dass bis 2026 etwa 10 % der großen Unternehmen über ein messbares und ausgereiftes Zero-Trust-Modell verfügen werden. Derzeit verfügen weniger als 1 % der Unternehmen über ein ausgereiftes Zero-Trust-Modell.

- Im Januar 2024 brachte der Cloud-Sicherheitsanbieter Zscaler seine Zero Trust SASE-Lösung zusammen mit der allgemeinen Verfügbarkeit seiner SD-WAN-Lösung auf den Markt, die beide auf einer Zero-Trust-Architektur basieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren des Datenschutzmarktes

Globale regulatorische Compliance-Anforderungenum die Marktexpansion voranzutreiben

Schnell aufkommende und ausgereifte Technologien, geopolitische Instabilität, steigende Erwartungen von Aktionären und Regulierungsbehörden sowie ein Mangel an verfügbaren Talenten stellen große Herausforderungen für globale Wirtschafts- und Cybersicherheitsführer dar.

- Im dritten Quartal 2022 war die Bildungs-/Forschungsbranche mit der höchsten Zahl an Cyberangriffen konfrontiert, während der Gesundheitssektor am stärksten von Ransomware-Angriffen betroffen war. Branchenstudien zufolge nahmen weltweite Angriffe um 28 % zu.

Da immer mehr soziale und wirtschaftliche Aktivitäten online stattfinden, werden Privatsphäre und Datenschutz immer wichtiger. Die Handels- und Entwicklungskonferenz der Vereinten Nationen (UCTAD) berichtet, dass 137 von 194 Ländern Gesetze zur Gewährleistung des Datenschutzes und der Privatsphäre umgesetzt haben. Zu den wichtigsten Gesetzen zum Schutz von Daten weltweit gehören die Datenschutz-Grundverordnung (DSGVO), das Gesetz zum Schutz personenbezogener Daten (PIPL), das Datenschutzgesetz (DSL), das Datenschutzgesetz von 1974 und das Allgemeine Datenschutzgesetz. Dies unterstreicht die wachsende Notwendigkeit, diese Gesetze einzuhalten. Es wird erwartet, dass dieser wachsende Bedarf das Marktwachstum in den kommenden Jahren vorantreiben wird.

EINHALTENDE FAKTOREN

Mangel an Experten und Budgetbeschränkungen für KMU dürften das Marktwachstum behindern

Der Bedarf an fortschrittlichen Online-Sicherheitslösungen nimmt aufgrund der wachsenden Zahl von Sicherheitsbedrohungen rapide zu. Veraltete Netzwerksicherheitslösungen reichen nicht aus, um Unternehmen vor fortschrittlichen Cloud-, Endpunkt- und Netzwerksicherheitsbedrohungen zu schützen. Der Mangel an Fachkräften und Experten für die Entwicklung und Weiterentwicklung von Sicherheitslösungen gilt als wesentlicher hemmender Faktor. Darüber hinaus behindern die hohen Kosten für die Aktualisierung und Implementierung von Internet-Sicherheitslösungen und -diensten die Akzeptanz von Lösungen zum Schutz von Daten bei KMU.

Die COVID-19-Pandemie hat die Lücken im Bildungsniveau verschärft, was in Zukunft zu einem Mangel an Cybersicherheitsfachkräften führen könnte. Sicherheitsbetriebszentren stellen ständig erfahrenes Personal ein, um sich gegen nachrichtendienstliche Angriffe, Cloud-Speicher und andere neue Bedrohungen zu verteidigen. Gelingt es nicht, qualifizierte Fachkräfte für die Bewältigung dieser sich entwickelnden Herausforderungen zu gewinnen, könnte dies die allgemeine Sicherheitslage von Unternehmen gefährden.

Marktsegmentierungsanalyse für Datenschutz

Durch Lösungsanalyse

Das Segment Data Loss Prevention (DLP) hielt aufgrund der zunehmenden Datensensibilität den größten Anteil

Je nach Lösung unterteilt sich der Markt in Datenarchivierung und eDiscovery, Datenverschlüsselung,Tokenisierungund Maskierung, Datensicherung und -wiederherstellung, Datenautorisierung und -zugriff, Datenverwaltung und -konformität, Notfallwiederherstellung, Data Loss Prevention (DLP) und andere (Datenprüfung und -überwachung).

Im Jahr 2023 eroberte das Segment Data Loss Prevention den größten Marktanteil. Heutzutage installieren Unternehmen eine Datenklassifizierung zur Verhinderung von Datenverlusten, die es ihnen ermöglicht, gezielte Schutzmaßnahmen auf verschiedene Datenkategorien basierend auf der Sensibilität anzuwenden. Große und mittlere Unternehmen setzen geeignete Sicherheitskontrollen mit einem klar definierten Klassifizierungsrahmen ein, z. B. Verschlüsselung, Schutz vor Datenverlust oder Zugriffskontrollrichtlinien, die auf jede Datenklassifizierungsebene zugeschnitten sind.

- Im Juni 2023 stellte McAfee kürzlich in Zusammenarbeit mit Dell Technologies eine neue Sicherheitslösung namens McAfee Business Protection vor. Diese umfassende Sicherheitssuite wurde speziell für Kleinunternehmer entwickelt und soll diese vor verschiedenen Cyber-Bedrohungen und Schwachstellen schützen. Die Suite bietet eine Reihe von Funktionen wie Identitäts- und Dark-Web-Überwachung, VPN, Web-Schutz für sicheres Surfen und mehr. Mit McAfee Business Protection können die kleinen Unternehmenskunden von Dell jetzt einen sichereren Arbeitsplatz haben, wenn es um Cybersicherheit geht.

Es wird erwartet, dass das Angebot für Datenverschlüsselung, Tokenisierung und Maskierung im Prognosezeitraum die höchste CAGR verzeichnen wird. Diese Lösungen ermöglichen es Unternehmen, große Mengen kritischer Informationen, die in der Cloud oder auf dem Server gespeichert sind, zu sichern und die Vertraulichkeit digitaler Daten zu schützen. Darüber hinaus dürfte die zunehmende Notwendigkeit, die Einhaltung von Zahlungssicherheitsrichtlinien sicherzustellen und das Niveau der Betrugsprävention aufrechtzuerhalten, zahlreiche Wachstumschancen auf dem Markt schaffen.

Durch Bereitstellungsanalyse

Das Cloud-Segment war marktführend aufgrund von Zunehmende Akzeptanz cloudbasierter Lösungen

Es wird erwartet, dass das Cloud-Segment den Markt anführt und im Jahr 2026 weltweit 56,61 % ausmacht. Nach der Bereitstellung wird der Markt in Cloud und On-Premise unterteilt. Das Cloud-Segment hatte im Jahr 2023 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen.Sicherheitslösungenfür Big Data im Cloud-Bereitstellungsmodus bieten Unternehmen cloudbasierte Lösungen, die Skalierbarkeit, verbesserte IT-Sicherheit und Geschwindigkeit bieten. Da immer mehr Anwendungen in der Cloud bereitgestellt werden, wird die Nachfrage nach Lösungen zum Schutz von Daten in verschiedenen Branchen voraussichtlich stark ansteigen.

Die On-Premise-Software wird auf den unternehmenseigenen Servern installiert und gewartet. Es bietet mehr Kontroll- und Anpassungsoptionen mit vollständiger Kontrolle über Sicherheitslösungen für große Datenmengen wie Firewalls der nächsten Generation und Intrusion-Prevention-Systeme der nächsten Generation. Allerdings erfordern On-Premise-Bereitstellungen Vorabinvestitionen, IT-Infrastruktur sowie regelmäßige Updates und Wartung.

Nach Unternehmenstypanalyse

Steigende Akzeptanz des Datenschutzes bei großen Unternehmen zur Steigerung des Marktwachstums

Basierend auf der Unternehmensart wird der Markt in kleine und mittlere Unternehmen (KMU) und große Unternehmen unterteilt. Den größten Marktanteil hatten große Unternehmen55,49 %im Jahr 2026. Sie verbessern ihre Sicherheitsrichtlinien und -architektur durch die Einbindung von Big Data, um kritische Vermögenswerte vor Cyberangriffen zu schützen. Die Einführung des Datenschutzes durch große Unternehmen zielt in erster Linie darauf ab, Rechenzentren, Endpunkte, Netzwerke, Benutzer, Anwendungen und Geräte vor unbefugter Nutzung und böswilligen Ransomware-Angriffen zu schützen.

KMU dürften in den kommenden Jahren die höchsten Wachstumsraten verzeichnen. Die Einführung von Bring Your Own Device (BYOD), cloudbasierten Diensten und mobiler Technologie ist bei kleinen und mittleren Unternehmen (KMU) zu einem beliebten Trend geworden, der zu einer Steigerung ihrer Rentabilität und der gesamten Organisationsstruktur führt. Allerdings hat dieser Trend auch zu einem Anstieg der Sicherheitsbedenken geführt. Aus diesem Grund konzentrieren sich KMU nun auf die Implementierung von Sicherheitslösungen für Big Data, um sicherzustellen, dass ihre Daten und persönlichen Informationen sicher und vor Hackerangriffen und Sicherheitsverletzungen geschützt sind.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der BFSI-Sektor hielt den größten Marktanteil aufgrund von Zunehmende Cyber-Angriffe

Basierend auf der Branche ist der Markt in IT &Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und E-Commerce, Fertigung, Regierung, Luft- und Raumfahrt und Verteidigung und andere. Der BFSI-Sektor hielt den größten Marktanteil22,14 %im Jahr 2026. Der BFSI-Sektor (Banken, Finanzdienstleistungen und Versicherungen) unterliegt strengen Vorschriften, die strenge Regeln und Compliance-Standards für den Datenschutz durchsetzen. Banken und Versicherungsunternehmen in diesem Sektor müssen HIPAA, DSGVO und regionale Finanzdatenschutzgesetze einhalten. Diese Notwendigkeit der Compliance erfordert die Umsetzung robuster Maßnahmen zum Schutz der Daten. Folglich spielt der BFSI-Sektor eine entscheidende Rolle dabei, zum Wachstum des globalen Datenschutzmarktes beizutragen. In fast jedem Gebiet gelten Finanzgesetze, die ihre Geschäftstätigkeit zum Schutz von Daten regeln, zum Beispiel:

- Der Gramm-Leach-Bliley Act (GLBA) in den Vereinigten Staaten

- Die Datenschutz-Grundverordnung (DSGVO) in der Europäischen Union

- Der Datensicherheitsstandard der Zahlungskartenindustrie (PCI DSS)

- Das Gesetz zum Schutz digitaler personenbezogener Daten (DPDPA) in Indien

Die verarbeitende Industrie dürfte im Prognosezeitraum mit der höchsten CAGR wachsen. Datenschutz und Sicherheit beziehen sich auf die Maßnahmen, die ergriffen werden, um kritische Daten vor unbefugtem Zugriff, Änderung, Offenlegung und Verlust zu schützen. Es spielt eine entscheidende Rolle bei der Verhinderung von Cyberangriffen und Störungen, die sich auf den Produktionsbetrieb und die Geschäftskontinuität auswirken könnten. Nach Angaben von Branchenexperten entfielen im dritten Quartal 2023 sage und schreibe 68 % aller Ransomware-Angriffe auf Unternehmen auf das verarbeitende Gewerbe. Darüber hinaus erlebten Hersteller siebenmal mehr Ransomware-Angriffe als die Lebensmittel- und Getränkeindustrie. Im selben Jahr mussten 44 % der Unternehmen ihre Produktion aufgrund von Cyberangriffen vorübergehend einstellen.

REGIONALE EINBLICKE

Der globale Marktumfang ist in fünf Regionen unterteilt: Nordamerika, Südamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik.

North America Data Protection Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominierte den Markt mit einer Bewertung von 55,48 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 62,8 Milliarden US-Dollar im Jahr 2026 erreichen. Im Jahr 2024 hielt Nordamerika den höchsten Marktanteil. Die Verbreitung hochentwickelter Cyber-Bedrohungen in Nordamerika hat den Bedarf an robusten Lösungen zum Schutz von Daten erhöht. Während Cyberkriminelle ihre Taktiken immer weiter verfeinern, erkennen Unternehmen in der Region die Bedeutung der Implementierung umfassender Sicherheitsmaßnahmen zum Schutz ihrer lebenswichtigen Vermögenswerte. Dieses Bewusstsein treibt einen kontinuierlichen Investitionszyklus in Datenschutztechnologie voran und positioniert Nordamerika als Vorreiter bei der Entwicklung und Umsetzung innovativer Lösungen. Der US-Markt soll bis 2026 ein Volumen von 43,09 Milliarden US-Dollar erreichen.

- Im April 2024 gingen CrowdStrike, ein globales Cybersicherheitsunternehmen, und Rubrik eine strategische Partnerschaft ein. Ziel der Partnerschaft war es, Verstöße gegen kritische Informationen zu verhindern und die Transformation der Datensicherheit zu beschleunigen. Die beiden Unternehmen werden Rubrik Security Cloud und die KI-basierte CrowdStrike Falcon XDR-Plattform nutzen. Diese Zusammenarbeit würde es Unternehmen ermöglichen, Angriffe auf sensible Daten schnell zu erkennen, zu untersuchen und zu stoppen.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 39,7 Milliarden US-Dollar aus, was 23,70 % des weltweiten Marktes entspricht, und soll bis 2026 auf 47,19 Milliarden US-Dollar anwachsen. Die rasche Einführung der Digitalisierung, maschinelles Lernen, KI und das Internet der Dinge (IoT) in Indien, Australien, Südkorea und China haben zur Entstehung riesiger Datenbestände geführt, die vor verschiedenen Sicherheitsbedrohungen und -risiken geschützt werden müssen. Um diese Cyberprobleme anzugehen, setzen Regierungen Gesetze und Vorschriften um, wie den Information Technology Act, 2000 (ITA oder IT Act) in Indien, den Cybersecurity Act in Singapur und den Security of Critical Infrastructure Protection Act in Australien. Dies hat zu einer erhöhten Nachfrage nach datenzentrierten Sicherheitslösungen geführt. Der japanische Markt soll bis 2026 ein Volumen von 9,18 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 11,06 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 8,85 Milliarden US-Dollar erreichen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 46,26 Milliarden US-Dollar, was 26,70 % des Weltmarktanteils entspricht, und soll im Jahr 2026 53,26 Milliarden US-Dollar erreichen. Europa ist von der zunehmenden Digitalisierung in verschiedenen Sektoren wie Finanzen, Einzelhandel und Regierung betroffen. Der zunehmende Datenverkehr treibt die Nachfrage nach Produkten zum Schutz der Daten in der gesamten Region voran. Darüber hinaus sind auch die Nutzung von Cloud-Speicher und die zunehmende Häufigkeit von Cyberangriffen wesentliche Faktoren, die zur Expansion des Marktes beitragen. Der britische Markt wird bis 2026 voraussichtlich 11,12 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 12,37 Milliarden US-Dollar erreichen wird.

Der Nahe Osten, Afrika und Südamerika verzeichnen aufgrund der zunehmenden Einführung von Technologien ein WachstumSmartphoneDurchdringung, Investitionen in Datensicherheit und eine breite Akzeptanz der Cloud-Technologie.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 17,76 Milliarden US-Dollar 10,40 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 20,72 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 13,47 Milliarden US-Dollar und machte 7,70 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 15,35 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Datenschutzmarkt

Produktverbesserungen und strategische Kooperationen verschiedener Akteure zur Etablierung der Marktpräsenz

Wichtige Marktteilnehmer wie IBM, Oracle, HPE, Thales, NetApp und andere erweitern ihre geografischen Grenzen weltweit durch die Einführung branchenspezifischer Lösungen. Diese Unternehmen binden strategisch lokale Partner ein, um starken regionalen Einfluss zu erlangen. Darüber hinaus bringen große Unternehmen auf dem Markt neue Produkte auf den Markt, um ihre Kunden zu gewinnen und zu halten.

- Im Juli 2023,LTIMindtree gab die Ausweitung seiner Partnerschaft mit Rubrik bekannt, um eine neue Datenschutzplattform namens V-Protect auf den Markt zu bringen. Diese Plattform würde Wiederherstellungs- und Datenschutzdienste anbieten, die auf der Technologie und Schulung von Rubrik basieren. LTIMindtree würde die Technologie von Rubrik mit seiner eigenen Verwaltung, Implementierungsunterstützung, Analyse, Produktdurchdringungsfähigkeiten und professionellen Dienstleistungen integrieren.

Liste der profilierten Schlüsselunternehmen:

- IBM Corporation (USA)

- Broadcom (USA)

- Hewlett Packard Enterprise Development LP(UNS.)

- Thales-Gruppe(Frankreich)

- Forcepoint (USA)

- Oracle Corporation (USA)

- McAfee, LLC (Großbritannien)

- NetApp Inc.(UNS.)

- Quest Software Inc.(UNS.)

- Acronis International GmbH (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2024 –Informatica hat eine neue Lösung namens Informatica Cloud Data Access Management (CDAM) auf den Markt gebracht. Diese Lösung entstand aus der Übernahme von Privitar durch Informatica, einem führenden Anbieter umfassender Produkte für das Datenzugriffsmanagement. CDAM ist jetzt in die Intelligent Data Management Cloud (IDMC) integriert, die wichtigste Datenverwaltungsplattform von Informatica. Diese KI-gestützte Lösung ist eine entscheidende Komponente der Datenzugriffsverwaltung und nutzt die gemeinsame Metadatenbasis von IDMC.

- März 2023 –IBM und Cohesity haben eine Zusammenarbeit zur Verbesserung der Datenresilienz und -sicherheit in Hybrid-Cloud-Umgebungen angekündigt. Ziel dieser Partnerschaft war es, Cyber-Resilienz-, Datenmanagement- und Datenschutzfunktionen beider Unternehmen zu kombinieren und eine neue Lösung namens IBM Storage Defender einzuführen. Diese Lösung würde den Datenschutz von Cohesity als integralen Bestandteil des Angebots integrieren.

- September 2023 –CrowdStrike kündigte neue Innovationen zur Vereinfachung des IT- und Sicherheitsmanagements durch den Übergang von Einzeltools zu einer einheitlichen Plattform an, die auf der CrowdStrike Falcon-Plattform basiert. Zu den Neuerungen gehören Datenschutz, Exposure Management und IT-Automatisierung.

- August 2023 –Fortinet, ein globaler Anbieter von Cybersicherheitslösungen, die die Konvergenz von Netzwerk und Sicherheit vorantreiben, hat neue Verbesserungen seines SASE-Angebots angekündigt. Die FortiSASE-Lösung umfasst jetzt erweiterte Integrationen innerhalb des Fortinet-WLAN-Portfolios, die Unternehmen dabei helfen würden, ihre Mikrozweigstellen und zugehörigen Geräte besser zu schützen.

- Dezember 2023 –Thales gab die Übernahme von Imperva bekannt, einem amerikanischen Unternehmen, das Folgendes anbietetCybersicherheitSoftware und Dienstleistungen. Diese Übernahme ermöglichte es Thales, sein Cybersicherheitsportfolio um ein äußerst komplementäres Lösungsangebot zu erweitern, das Kunden dabei helfen kann, ihre Anwendungen, Daten und Identitäten in ihrem gesamten digitalen Ökosystem zu schützen.

BERICHTSBEREICH

Der Forschungsbericht bezieht prominente Regionen weltweit ein, um ein besseres Wissen über die Branche zu erhalten. Darüber hinaus bietet es Einblicke in die neuesten Branchentrends und eine Analyse von Technologien, die sich weltweit schnell durchsetzen. Darüber hinaus werden die Treiber und Einschränkungen des Marktes hervorgehoben, sodass der Leser ein umfassendes Verständnis der Branche erlangen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026–2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 16,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Lösung

Durch Bereitstellung

Nach Unternehmenstyp

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights hatte der Markt im Jahr 2025 einen Wert von 172,67 Milliarden US-Dollar.

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 656,47 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum 2026–2034 eine CAGR von 16,10 % verzeichnen.

Nach Lösungen hielt das Segment Data Loss Prevention (DLP) im Jahr 2025 den größten Marktanteil.

Steigende Cyber-Bedrohungen in Verbindung mit strengen Datenschutzbestimmungen sind ein Schlüsselfaktor für die Marktexpansion.

Unter anderem IBM, Oracle, HPE, Thales und Broadcom sind die Top-Player auf dem Markt.

Der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR verzeichnen.

Nach Branchen betrachtet dürfte das verarbeitende Gewerbe im Prognosezeitraum die höchste CAGR verzeichnen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf