Analyse der Marktgröße, des Marktanteils und der Auswirkungen von COVID-19 auf Spitzenwerte bei Kraftwerken, nach Typ (Erdgas, Wasserkraft, Diesel und andere), nach Endnutzer (Industrie, Gewerbe, Wohngebäude und Versorgungsunternehmen) und regionaler Prognose, 2026–2034

Höchste Marktgröße für Kraftwerke

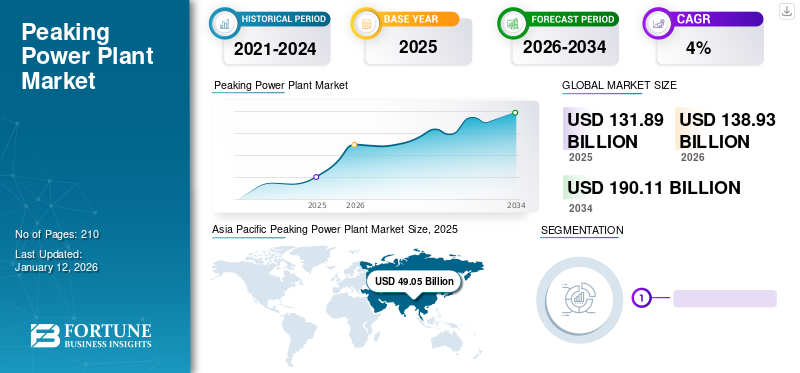

Die globale Marktgröße für Spitzenkraftwerke wurde im Jahr 2025 auf 131,89 Milliarden US-Dollar geschätzt und soll von 138,93 Milliarden US-Dollar im Jahr 2026 auf 190,11 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 37,19 % im Jahr 2025. Der Peaking-Kraftwerksmarkt in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 42,30 Milliarden US-Dollar erreichen.

Ein Spitzenkraftwerk, auch Peaker-Kraftwerk genannt, ist eine Art Stromerzeugungsanlage, die dazu dient, Strom in Zeiten hoher Nachfrage, der sogenannten Spitzennachfrage, bereitzustellen. Diese Anlagen werden typischerweise eingesetzt, um kurzfristige Spitzen im Stromverbrauch zu decken, die häufig zu bestimmten Tageszeiten oder in bestimmten Jahreszeiten auftreten. Spitzenkraftwerke zeichnen sich durch ihre Fähigkeit aus, die Produktion schnell zu starten und hochzufahren, um in Zeiten der Spitzennachfrage Strom zu liefern. Sie sind häufig mit Technologien ausgestattet, die es ihnen ermöglichen, schnell auf Nachfrageänderungen zu reagieren und so eine zuverlässige Stromversorgung in Zeiten sicherzustellen, in denen die regulären Grundlastkraftwerke möglicherweise nicht ausreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Durch COVID-19 verursachte Unterbrechungen der Lieferkette behinderten das Marktwachstum

Die Pandemie hat die Herstellungsprozesse weltweit gestört. In vielen Ländern kam es zu Fabrikschließungen, einer verringerten Verfügbarkeit von Arbeitskräften und Unterbrechungen bei der Produktion von Komponenten, die für Spitzenanlagen von entscheidender Bedeutung sind. Dies führte zu Verzögerungen bei der Anschaffung von Turbinen, Generatoren, Steuerungssystemen und anderen wichtigen Geräten. Die Spitzenkraftwerksbranche ist häufig auf ein globales Netzwerk von Zulieferern für Spezialkomponenten angewiesen. Beschränkungen im internationalen Reise- und Handelsverkehr erschwerten die Koordinierung und den Empfang von Sendungen, was zu Projektverzögerungen und erhöhten Kosten führte. Sperrungen und Reisebeschränkungen beeinträchtigten den Transport schwerer und übergroßer Komponenten, die für Peaker-Anlagen benötigt werden. Diese logistischen Herausforderungen verlangsamten die Lieferung der Ausrüstung an die Projektstandorte und verkürzten die Bauzeitpläne zusätzlich.

Höchste Trends auf dem Kraftwerksmarkt

Zunehmende Integration der Energiespeichertechnologie zur Steigerung des Marktwachstums

Die Peaker-Anlagen sind mit integrierten Energiespeichersystemen, beispielsweise Batterien, ausgestattet. Dadurch können sie überschüssige Energie in Zeiten geringer Nachfrage speichern und bei Spitzenbedarf schnell entladen, was eine flexiblere und reaktionsfähigere Lösung für Netzschwankungen darstellt. Der Trend steht im Einklang mit dem umfassenderen Vorstoß hin zu saubererer Energie. Durch die Kombination von Spitzenkraftwerken mit Energiespeichern besteht Potenzial für eine bessere Integration vonerneuerbare EnergieQuellen, die sich mit der Herausforderung der Variabilität und Intermittenz im Zusammenhang mit Wind- und Solarenergie befassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Spitzenkraftwerksmarkt

Neue Technologien werden eine Schlüsselrolle bei der Ankurbelung des Marktwachstums spielen

Es wird erwartet, dass neue Technologien eine Schlüsselrolle bei der Expansion des Marktes spielen werden. Einige wichtige neue Technologien werden sich wahrscheinlich auf das Spitzenwachstum des Kraftwerksmarkts auswirken. Kontinuierliche Fortschritte inBatterieTechnologien verbessern die Energiespeicherkapazitäten von Spitzenkraftwerken. Eine verbesserte Energiedichte, eine längere Lebensdauer und schnellere Reaktionszeiten tragen zu einer größeren Flexibilität bei der Bewältigung von Spitzenlasten bei.

Schwankungen in der Stromnachfrage kurbeln das Marktwachstum an

Der Strombedarf schwankt im Laufe des Tages aufgrund von Faktoren wie Wachzeiten, Arbeitsplänen und häuslichen Aktivitäten erheblich. Spitzenkraftwerke sind so konzipiert, dass sie die höchsten Punkte dieses täglichen Bedarfs decken und eine zuverlässige Versorgung in Zeiten erhöhten Verbrauchs, oft als Spitzenzeiten bezeichnet, gewährleisten. Auch saisonale Schwankungen, die durch Faktoren wie Wetterbedingungen beeinflusst werden, wirken sich auf die Stromnachfrage aus. In Jahreszeiten mit erhöhtem Energieverbrauch, etwa im Sommer oder Winter, spielen Spitzenkraftwerke eine entscheidende RolleHeizungs-, Lüftungs- und Klimaanlagen (HVAC).sind sehr gefragt.

EINHALTENDE FAKTOREN

Übergang zu saubereren Energiequellen zur Einschränkung des Marktwachstums

Der zunehmende Einsatz erneuerbarer Energiequellen wie Wind und Sonne verändert die Dynamik des Energiemarktes. Diese erneuerbaren Quellen bieten zusammen mit Fortschritten bei den Energiespeichertechnologien Alternativen zur Deckung des Spitzenbedarfs, ohne auf herkömmliche Spitzenkraftwerke angewiesen zu sein. Erneuerbare Energiequellen sind zwar sauber, weisen jedoch häufig Schwankungen und Schwankungen auf. Das Wachstum von Energiespeicherlösungen und Fortschritte bei Netzmanagementtechnologien tragen dazu bei, diese Herausforderungen zu bewältigen und möglicherweise die Abhängigkeit von Spitzenkraftwerken zu verringern. Regierungen, Unternehmen und Verbraucher legen zunehmend Wert auf Nachhaltigkeit und Umweltverantwortung.

In Regionen mit einem starken Fokus auf saubere Energieziele könnten traditionelle Spitzenkraftwerke, die auf fossilen Brennstoffen basieren, einen Wettbewerbsnachteil erleiden. Unterstützende Richtlinien, Anreize und Vorschriften zur Förderung von Projekten im Bereich der erneuerbaren Energien können ein Umfeld schaffen, das sauberere Alternativen gegenüber herkömmlichen Spitzenkraftwerken bevorzugt. Dies kann sich auf die Marktdynamik und die Attraktivität von Investitionen in traditionelle Peaking-Einrichtungen auswirken.

Marktsegmentierungsanalyse für Spitzenkraftwerke

Nach Typanalyse

Das Erdgassegment führte aufgrund seiner hohen Effizienz und geringeren Emissionen den Markt an

Basierend auf der Art wird der Markt segmentiertErdgas, Wasserkraft, Diesel und andere.

Das Erdgassegment war mit einem Marktanteil von 47,4 % im Jahr 2026 führend am Markt. Das Erdgassegment im Spitzenkraftwerksmarkt umfasst Kraftwerke, die hauptsächlich Erdgas als Brennstoffquelle nutzen. Diese Anlagen sind so konzipiert, dass sie schnell auf Zeiten hoher Stromnachfrage reagieren und in Spitzenlastzeiten zusätzliche Energie ins Netz einspeisen können. Erdgasturbinen können schnell gestartet und auf die volle Leistung hochgefahren werden, was sie ideal für die Deckung kurzfristiger Spitzen im Strombedarf macht, was ein Merkmal von Spitzenkraftwerken ist.

Das Wasserkraftsegment wird aufgrund mehrerer Schlüsselfaktoren oft als zweitwichtigste Quelle der Stromerzeugung angesehen. Wasserkraft stellt eine zuverlässige und konsistente Stromquelle dar, indem sie die Energie fließenden Wassers nutzt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Steigender Strombedarf in Industrieanlagen fördert Segmentwachstum

Basierend auf dem Endverbraucher wird der Markt in Industrie, Gewerbe, Wohnen und Versorgung unterteilt.

Das Industriesegment ist aufgrund des zunehmenden Einsatzes von Spitzenlastkraftwerken zur Deckung des Strombedarfs von Industrieanlagen das dominierende Segment auf dem Markt. Industrielle Spitzenkraftwerke werden strategisch in der Nähe oder innerhalb von Industriegebieten platziert, um in Zeiten hoher Stromnachfrage zuverlässig und zeitnah Strom bereitzustellen. Das Industriesegment dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 39,69 %.

Das kommerzielle Segment des Marktes bezieht sich auf den Einsatz von Spitzenlastkraftwerken, um den Strombedarf gewerblicher Einrichtungen zu decken. Zu diesen Einrichtungen gehören Bürogebäude, Einzelhandelszentren, Hotels und andere gewerbliche Einrichtungen, in denen zeitweise ein hoher Energiebedarf herrscht. Aufgrund seiner Installation in verschiedenen Räumen ist dieses Segment das zweitgrößte in der Branche.

REGIONALE EINBLICKE

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Peaking Power Plant Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 49,05 Milliarden US-Dollar und machte 37,19 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 51,85 Milliarden US-Dollar erreichen, da Länder wie China und Indien durch eine schnelle Urbanisierung und Industrialisierung gekennzeichnet sind, die zu konzentrierten Phasen hoher Energienachfrage führt. Der japanische Markt soll bis 2026 ein Volumen von 3,72 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 31,77 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,35 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 32 Milliarden US-Dollar 24,26 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 33,89 Milliarden US-Dollar erreichen. In Nordamerika, einschließlich der USA und Kanada, wird der Markt von Faktoren wie einer wachsenden Betonung der Netzzuverlässigkeit, dem Erdgasreichtum und den Bemühungen zur Integration erneuerbarer Energien beeinflusst. Auch Umweltvorschriften und -richtlinien spielen bei der Gestaltung der Energielandschaft eine Rolle. Der US-Markt soll bis 2026 ein Volumen von 31,41 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 27,55 Milliarden US-Dollar, was 20,89 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 28,97 Milliarden US-Dollar erreichen wird. Europa war Vorreiter bei der Einführung erneuerbarer Energien, und der Spitzenwert des Kraftwerksmarktanteils könnte zu einer Integration mit sauberen Energielösungen führen. Die Ziele der Europäischen Union zur Reduzierung der Treibhausgasemissionen und zur Erhöhung des Anteils erneuerbarer Energien können sich auf die Wahl der Technologien in Spitzenkraftwerken auswirken. Der britische Markt wird bis 2026 voraussichtlich 4,53 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 5,66 Milliarden US-Dollar erreichen wird.

Lateinamerika

Im Jahr 2025 betrug der lateinamerikanische Markt 16,97 Milliarden US-Dollar, was 12,87 % der weltweiten Nachfrage entspricht, und wird im Jahr 2026 voraussichtlich 17,62 Milliarden US-Dollar erreichen. In Lateinamerika tragen Faktoren wie Bevölkerungswachstum, industrielle Expansion und Bemühungen zur Modernisierung der Energieinfrastruktur zur Expansion des Marktes bei.

Naher Osten

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 6,32 Milliarden US-Dollar, was 4,79 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 6,6 Milliarden US-Dollar erreichen. Der Nahe Osten mit seinem heißen Klima und der zunehmenden Urbanisierung steht vor Herausforderungen im Zusammenhang mit dem Spitzenenergiebedarf für die Kühlung.

Wichtige Akteure der Branche

Führende Akteure wie GE bieten eine Reihe von Gasturbinentechnologien für eine effiziente Stromerzeugung an, um ihre Marktpositionen zu stärken

Zu den wichtigsten Branchenakteuren in diesem Marktanteil zählen General Electric, Siemens AG, Mitsubishi Hitachi Power Systems, Wärtsilä Corporation und MAN Energy Solutions. Diese Unternehmen sind dafür bekannt, fortschrittliche Technologien und Lösungen für die Spitzenstromerzeugung bereitzustellen und so der steigenden Nachfrage nach flexiblen und zuverlässigen Energiequellen gerecht zu werden.

General Electric (GE) ist ein wichtiger Akteur auf dem Weltmarkt und bietet eine Reihe von Produkten anGasturbineTechnologien für eine effiziente und flexible Stromerzeugung. Die Siemens AG ist ein weiterer führender Anbieter, der für seine fortschrittlichen Gasturbinen- und GuD-Kraftwerkslösungen bekannt ist. Mitsubishi Hitachi Power Systems ist auf Gasturbinen spezialisiert und verfügt über eine bedeutende Präsenz in der globalen Stromerzeugungsindustrie. Die Wärtsilä Corporation ist bekannt für ihr Fachwissen bei flexiblen Stromerzeugungslösungen, einschließlich Gas- und Dual-Fuel-Motoren, die für Spitzenlastanwendungen geeignet sind. MAN Energy Solutions ist ein wichtiger Akteur und bietet ein vielfältiges Portfolio an Kraftwerkstechnologien, darunter Gasturbinen und Motoren.

LISTE DER TOP-PEAKING-KRAFTWERK-UNTERNEHMEN:

- Wartsilaa (USA)

- General Electric (USA)

- MAN Energy Solutions(UNS.)

- Edina(UNS.)

- Gama Investment A.S (USA)

- Clarke Energy(UNS.)

- WSP (USA)

- APR Energy (USA)

- ENGIE (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023 –GE Vernova und Duke Energy bündeln ihre Kräfte für die erste Peaker-Anlage des Landes, die vollständig mit grünem Wasserstoff betrieben wird, und markieren damit eine bedeutende Zusammenarbeit bei der Weiterentwicklung nachhaltiger Energielösungen.

- Juni 2023-TotalEnergies und das belgische Start-up Tree Energy Solutions (TES) haben ihre gemeinsame Initiative zum Bau einer Anlage für synthetisches Erdgas in den USA angekündigt. Diese Anlage wird „grünen“ Wasserstoff nutzen undKohlendioxidZiel ist es, ein methanähnliches Gas zu erzeugen, das zur Verbrennung als Kraftstoff geeignet ist, mit dem Ziel, jährlich 100.000 bis 200.000 Tonnen synthetisches Erdgas zu produzieren.

- April 2023 –Centrica Business Solutions erweitert sein Energieportfolio durch den Bau einer gasbetriebenen 20-MW-Peak-Anlage in Worcestershire, die wasserstofftauglich ausgelegt ist.

- Februar 2023 –Peak Power sicherte sich eine Entwicklungspartnerschaft im Wert von 200 Milliarden US-Dollar mit Madison Energy Investments.

- Oktober 2022 –Vistra erklärte seine Absicht, die Betriebsdauer des Kernkraftwerks Comanche Peak von Luminant bis 2053 zu verlängern und strebte eine Verlängerung um 20 Jahre über die ursprünglichen Lizenzen hinaus an. Das Unternehmen reichte seinen Antrag auf Lizenzverlängerung offiziell bei der Nuclear Regulatory Commission ein.

BERICHTSBEREICH

Der Forschungs- und Business-Intelligence-Bericht bietet eine detaillierte Analyse des Marktes. Darüber hinaus enthält es Einzelheiten zur Einführung von Spitzenkraftwerken in mehreren Regionen. Informationen über Trends, Treiber, Chancen, Bedrohungen und Beschränkungen des Marktes können den Stakeholdern außerdem dabei helfen, wertvolle Einblicke in den Markt zu gewinnen. Der Bericht bietet eine detaillierte Wettbewerbslandschaft, indem er Informationen zu den wichtigsten Marktteilnehmern sowie deren Strategien und wichtigsten Erkenntnisse präsentiert.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Nach Endbenutzer und Nach Region |

|

Segmentierung |

By Geben Sie ein

By Endbenutzer

|

|

Nach Region

|

Häufig gestellte Fragen

Eine Studie von Fortune Business Insights besagt, dass die globale Marktgröße im Jahr 2025 16,97 Milliarden US-Dollar betrug.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 49,05 Milliarden US-Dollar.

Gemessen am Endverbraucher hält das Industriesegment einen dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 190,11 Milliarden US-Dollar erreichen.

Neue Technologien spielen eine Schlüsselrolle bei der Förderung des Marktwachstums.

Wärtsilä, General Electric, MAN Energy Solutions, Edina, Gama Investment A.S, Clarke Energy, WSP, APR Energy und ENGIE sind einige der Top-Player, die aktiv auf dem Markt tätig sind.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf