Marktgröße, Anteil und Branchenanalyse für dezentrale klinische Studien, nach Typ (Lösungen und Dienstleistungen), nach Design (vollständig dezentralisierte Studien und hybride dezentrale Studien), nach Phase (Phase I, Phase II, Phase III und Phase IV), nach Therapiebereich (Onkologie, Infektionskrankheiten, Neurologie, Kardiologie und andere), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, Unternehmen für medizinische Geräte, CROs und andere) und regional Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für dezentrale klinische Studien

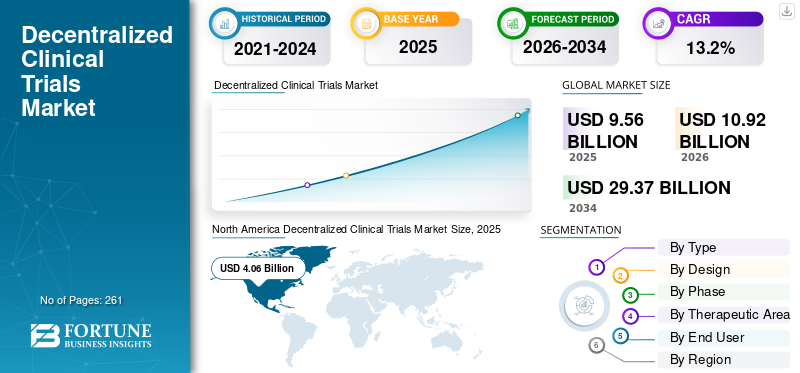

Die globale Marktgröße für dezentrale klinische Studien wurde im Jahr 2025 auf 9,56 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 10,92 Milliarden US-Dollar im Jahr 2026 auf 29,37 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,2 % aufweisen. Nordamerika dominierte den Markt für dezentrale klinische Studien mit einem Marktanteil von 42,46 % im Jahr 2025.

Unter dezentralen klinischen Studien (DCTs) versteht man klinische Studien, bei denen einige oder alle studienbezogenen Aktivitäten an einem Ort stattfinden, der vom Standort des Prüfers getrennt ist. Die steigende Zahl klinischer Studien führt zu einer zunehmenden Akzeptanz vondigitale GesundheitTechnologien und Telemedizin sowie die Ausweitung dezentraler Studien führen zu einer zunehmenden Akzeptanz dieser Lösungen und Dienstleistungen im Markt. Die zunehmende Zahl chronischer Krankheiten, der Onkologie und der Pipelines für Spezialmedikamente treibt die Akzeptanz klinischer Studien weiter voran.

- Laut den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten für das Jahr 2025 wurden beispielsweise in Frankreich etwa 50.768 klinische Studien durchgeführt.

Darüber hinaus trägt der zunehmende Fokus auf das Angebot innovativer Dienstleistungen, darunter Thermo Fisher Scientific Inc. und Labcorp, weiter zur Nachfrage nach diesen Lösungen und Dienstleistungen auf dem Markt bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DEZENTRALISIERTE KLINISCHE VERSUCHSMARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 9,56 Milliarden US-Dollar

- Marktgröße 2026: 10,92 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 29,37 Milliarden US-Dollar

- CAGR: 13,2 % von 2026–2034

- Nordamerika dominierte den Markt für dezentrale klinische Studien mit einem Marktanteil von 42,46 % im Jahr 2025.

- Das Lösungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,3 % wachsen.

- Das vollständig dezentrale Studiensegment wird im Prognosezeitraum voraussichtlich mit einer Wachstumsrate von 13,5 % florieren.

Nordamerika

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 3,64 Milliarden US-Dollar den dominierenden Anteil und war auch im Jahr 2025 mit 4,06 Milliarden US-Dollar der führende Markt.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 12,6 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 2,97 Milliarden US-Dollar erreichen.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Markt im Jahr 2026 ein Volumen von 2,25 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt kann analytisch auf etwa 4,22 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 38,6 % des weltweiten Umsatzes ausmacht.

Japan

Schätzungen zufolge wird der japanische Markt im Jahr 2026 ein Volumen von rund 0,43 Milliarden US-Dollar erreichen, was etwa 4,0 % des weltweiten Umsatzes ausmacht.

Mehr lesen

Markttrends für dezentrale klinische Studien

Einführung künstlicher Intelligenz zur Steigerung der Nachfrage nach dezentralen Studien

KI-gestützte Analysen werden zunehmend eingesetzt, um die Patientenidentifizierung, die Fernüberwachung, den Studienabgleich und die Teilnehmerbindung zu verbessern. The sponsors and contract research organizations are increasingly adopting artificial intelligence and digital tools to screen electronic health records, claims data, registries, real-world data sources, and genomic datasets to identify eligible individuals faster and match them with suitable studies. Dezentrale klinische Studien nutzen Telemedizin, tragbare Geräte, Fernüberwachung von Patienten und digitale Datenerfassungsplattformen, um die Belastung der Patienten zu verringern und die Zeitpläne für Studien zu verkürzen. Dies ist besonders wichtig bei Studiendesigns für seltene Krankheiten, Onkologie, Neurologie und chronische Krankheiten, bei denen die Rekrutierungspools fragmentiert und die Zulassungskriterien für Patienten komplex sind.

Darüber hinaus wird künstliche Intelligenz zunehmend eingesetzt, um die Auswahl klinischer Standorte, die prädiktive Einschreibungsplanung, die Bewertung des Patientenrisikos, die Überwachung der Einhaltung und die Vorhersage von Studienabbrüchen zu verbessern. In dezentralen Studien, bei denen Patienteninteraktionen über Telegesundheitsplattformen stattfinden, helfen ePRO/eCOA-Tools und Analyseplattformen Sponsoren dabei, betriebliche Risiken in Echtzeit zu überwachen.

- Laut den von der Tufts University School of Medicine veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass die Verwendung vonkünstliche Intelligenzzur Unterstützung klinischer Studienaktivitäten führt zu einer Zeitersparnis von 18 %.

Marktdynamik

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstum in den Pipelines für chronische Krankheiten, Onkologie und seltene Krankheiten zur Förderung der Marktexpansion

Die wachsende Prävalenz chronischer Erkrankungen, darunter Krebs, seltene Krankheiten und komplexe Spezialkrankheiten, steigert die Nachfrage nach dezentralen klinischen Studien. Diese therapeutischen Indikationen erfordern häufig eine Langzeitüberwachung, einen verbesserten Patientenzugang, häufige Nachuntersuchungen, eine Verfolgung realer Ergebnisse und die Rekrutierung schwer erreichbarer Patientengruppen.

- Laut den vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten aus dem Jahr 2026 wurde beispielsweise berichtet, dass weltweit etwa 586.665 klinische Studien registriert wurden.

Diese Aspekte, zusammen mit steigenden Gesundheitsausgaben, dem Ausbau der Gesundheitsinfrastruktur, der steigenden Nachfrage nach maßgeschneiderter Medizin und dem wachsenden Bedarf, die Effizienz und Zugänglichkeit klinischer Studien zu verbessern, treiben die Marktdurchdringungsrate dieser Lösungen und Dienstleistungen weiter voran. Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der wachsenden Zahl wichtiger Unternehmen, die neuartige dezentrale Dienste anbieten, zur globalen Dezentralisierung beitragen werdenMarkt für klinische StudienWachstum.

Marktbeschränkungen

Hohe Implementierungskosten behindern das Marktwachstum

DCTs verbessern den Patientenzugang, die Rekrutierung, die Bindung und die Effizienz langfristiger Studien. Ihre anfängliche Einführung erfordert jedoch enorme Kosten für Systemvalidierung, digitale Plattformen, Cybersicherheit, Telemedizin-Workflows, eConsent, eCOA/ePRO-Tools, direkte Patientenlogistik und andere.

Darüber hinaus erfordern DCT-Systeme eine Schulung des Personals, IT-Unterstützung, Kostenerstattungskoordination, Neugestaltung der Arbeitsabläufe und die Verwaltung verschiedener Plattformen über verschiedene Studien hinweg, was zu Herausforderungen bei der Implementierung führt. Darüber hinaus führt die unsachgemäße Integration digitaler Plattformen zu verzögertem Start, höherer Betriebsbelastung, inkonsistenten Datenflüssen und zusätzlichen Kosten für die Überwachung und Fehlerbehebung durch Anbieter und behindert so das Marktwachstum.

- Laut der von Thermo Fisher Scientific Inc. veröffentlichten Statistik aus dem Jahr 2024 gaben beispielsweise etwa 52,7 % der Befragten an, in dezentralen klinischen Studien Technologien mehrerer Anbieter zu nutzen, was zu den steigenden Kosten beitrug.

Marktchancen

Ausweitung klinischer Studien in Schwellenländern zur Schaffung von Marktchancen

Die Ausweitung klinischer Studienaktivitäten in Entwicklungsländern bietet eine lukrative Marktchance. Die Sponsoren klinischer Studien weiten Studienstudien über die traditionellen klinischen Studienumgebungen hinaus aus. Darüber hinaus fördern die wachsende Patientenpopulation, die Entwicklung der klinischen Forschungsinfrastruktur, das steigende Potenzial zur Patientenrekrutierung und das wachsende Bewusstsein für die Dezentralisierung klinischer Studien in Entwicklungsländern, darunter China, Mexiko und andere, die Einführung dieser Dienste. Darüber hinaus führen unter anderem steigende Gesundheitsausgaben zu einer wachsenden Nachfrage nach dezentralen Lösungen und Dienstleistungen für klinische Studien.

- Laut den von der International Trade Administration veröffentlichten Statistiken für 2025 belaufen sich die Gesundheitsausgaben in Brasilien auf etwa 135,0 Milliarden US-Dollar.

Marktherausforderungen

Begrenzte klinische Studien in Schwellenländern behindern das Marktwachstum

Es besteht eine wachsende Nachfrage nach neuartigen dezentralen klinischen Studien in der Patientenpopulation. Der eingeschränkte Zugang zur Gesundheitsversorgung in Schwellenländern bleibt jedoch eine zentrale Herausforderung auf dem Weltmarkt. Der Mangel an entwickelter Infrastruktur und Logistiknetzwerken für klinische Studien, geschultem Fachpersonal, Herausforderungen bei der Einhaltung gesetzlicher Vorschriften und einer begrenzten Anzahl von Sponsoren führen dazu, dass die Unternehmen und Sponsoren weniger dezentrale Studien durchführen und dadurch das Marktwachstum behindern.

- Laut den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten aus dem Jahr 2025 wurden beispielsweise in Brasilien nur 22.832 klinische Studien durchgeführt.

SEGMENTIERUNGSANALYSE

Nach Typ

Die zunehmende Nutzung dezentraler Studien verstärkte die Dominanz des Dienstleistungssegments

Je nach Typ wird der Markt in Lösungen und Dienstleistungen eingeteilt.

Das Dienstleistungssegment hielt im Jahr 2025 den größten Anteil. Das Segmentwachstum ist auf die zunehmende DCT-Einführung zurückzuführen, die zu einer wachsenden Nachfrage nach diesen Dienstleistungen führt, einschließlich Patientenrekrutierung und -bindung, eConsent-Implementierung,TelegesundheitKoordination und andere. Darüber hinaus wird erwartet, dass eine wachsende Zahl von Unternehmen und Sponsoren, die innovative Dienstleistungen für hybride klinische Studien anbieten, weiterhin zum globalen Marktwachstum beitragen wird.

- Laut den von Thermo Fisher Scientific Inc. veröffentlichten Daten aus dem Jahr 2024 antworteten beispielsweise 87,3 % der Befragten, dass an ihrem Standort in den letzten 12 Monaten mindestens eine klinische Studie stattgefunden habe, bei der dezentrale Elemente zum Einsatz kamen.

Das Lösungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,3 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Mit Absicht

Die zunehmende Akzeptanz hybrider dezentraler Versuche führte zur Dominanz dieses Segments

Aufgrund des Designs ist der Markt in vollständig dezentrale Studien und hybride dezentrale Studien unterteilt.

Das Segment der hybriden dezentralen Studien dominierte im Jahr 2025 den Weltmarkt. Das Segmentwachstum ist auf die zunehmende Prävalenz chronischer Krankheiten und das Bewusstsein für dezentrale klinische Studien zurückzuführen, was zu einer zunehmenden Durchführung von Studien führte und so zum Segmentwachstum beitrug.

- Laut Statistiken der Weltgesundheitsorganisation (WHO) aus dem Jahr 2025 wurden beispielsweise in Indien etwa 17.360 klinische Studien der Phase III durchgeführt.

Das vollständig dezentrale Studiensegment wird im Prognosezeitraum voraussichtlich mit einer Wachstumsrate von 13,5 % florieren.

Nach Phase

Steigende Zahl klinischer Phase-III-Studien führte zur Dominanz des Segments

Nach Phase ist der Markt in Phase I, Phase II, Phase III und Phase IV unterteilt.

Das Phase-III-Segment dominierte im Jahr 2025 den weltweiten Marktanteil dezentraler klinischer Studien mit einem Anteil von 46,7 %. Das Segmentwachstum ist auf die zunehmende Anzahl klinischer Phase-III-Studien zurückzuführen, die zu einer steigenden Servicenachfrage führt.

- Beispielsweise wurden nach Angaben der Weltgesundheitsorganisation (WHO) aus dem Jahr 2025 in Japan etwa 7.305 klinische Studien der Phase III durchgeführt.

Das Phase-IV-Segment wird im Prognosezeitraum voraussichtlich mit einer Wachstumsrate von 12,1 % wachsen.

Nach Therapiegebiet

Die wachsende Prävalenz verschiedener Krebsarten führte zur Dominanz des Segments Onkologie

Basierend auf dem Therapiegebiet ist der Markt in Onkologie, Infektionskrankheiten,Neurologie, Kardiologie und andere.

Das Segment Onkologie dominierte den Markt im Jahr 2025. Die steigende Prävalenz verschiedener Krebsarten, darunter Prostatakrebs und andere, die steigende Nachfrage nach dezentralen klinischen Studien und die wachsende Zahl von Unternehmen, die unter anderem hybride Dienstleistungen anbieten, sind einige der entscheidenden Faktoren, die zum Wachstum des Segments beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 31,4 % halten.

- Laut den vom National Cancer Institute (NCI) veröffentlichten Daten aus dem Jahr 2026 wurde beispielsweise berichtet, dass in den USA schätzungsweise etwa 333.830 neue Fälle von Prostatakrebs auftreten.

Darüber hinaus wird für das Kardiologiesegment im Prognosezeitraum ein jährliches Wachstum von 12,8 % prognostiziert.

Vom Endbenutzer

Steigende Zahl von Pharma- und Biotechnologieunternehmen stärkte die segmentale Dominanz

Je nach Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, Medizingeräteunternehmen, CROs und andere unterteilt.

Das Segment Pharma- und Biotechnologieunternehmen dominierte den Markt im Jahr 2025. Die steigende Zahl hybrider klinischer Studien, das wachsende Bewusstsein für dezentrale klinische Studien und die zunehmende Zahl vonpharmazeutischund Biotechnologieunternehmen sind unter anderem einige der Schlüsselfaktoren, die zum Wachstum des Segments beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 50,3 % halten.

- Laut den von Cross River Therapy veröffentlichten Daten aus dem Jahr 2026 wurde beispielsweise berichtet, dass es in den USA etwa 5.000 Unternehmen gibt.

Darüber hinaus wird für das Segment der Medizingeräteunternehmen im Prognosezeitraum ein jährliches Wachstum von 14,8 % prognostiziert.

Regionaler Ausblick auf den Markt für dezentrale klinische Studien

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Decentralized Clinical Trials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 3,64 Milliarden US-Dollar den dominierenden Anteil und war auch im Jahr 2025 mit 4,06 Milliarden US-Dollar der führende Markt. Die zunehmende Zahl klinischer Studien, die zunehmende Einführung dezentraler klinischer Lösungen und Dienstleistungen und die wachsende Zahl vonmedizinisches GerätUnternehmen sind unter anderem einige der Schlüsselfaktoren, die zum Wachstum des Segments beitragen.

- Laut den von der Weltgesundheitsorganisation (WHO) veröffentlichten Statistiken für das Jahr 2025 wurden beispielsweise in den USA etwa 41.351 klinische Studien der Phase II durchgeführt.

US-Markt für dezentrale klinische Studien

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 4,22 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 38,6 % des weltweiten Umsatzes entspricht.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 12,6 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 2,97 Milliarden US-Dollar erreichen. Es wird erwartet, dass die zunehmende Prävalenz chronischer Erkrankungen und interventioneller Studien das regionale Marktwachstum unterstützen wird.

Britischer Markt für dezentrale klinische Studien

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,61 Milliarden US-Dollar erreichen, was etwa 5,6 % des weltweiten Umsatzes entspricht.

Deutschland: Markt für dezentrale klinische Studien

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,53 Milliarden US-Dollar erreichen, was etwa 4,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Markt im Jahr 2026 ein Volumen von 2,25 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Weltmarkt sichern. Die steigenden Gesundheitsausgaben und die steigende Nachfrage nach innovativen dezentralen Studienplattformen dürften das regionale Marktwachstum unterstützen.

Japans Markt für dezentrale klinische Studien

Schätzungen zufolge wird der japanische Markt im Jahr 2026 ein Volumen von rund 0,43 Milliarden US-Dollar erreichen, was etwa 4,0 % des weltweiten Umsatzes ausmacht. Es wird erwartet, dass der Markt wachsen wird, da wichtige Unternehmen zunehmend Wert auf die Bereitstellung innovativer, patientenzentrierter Studiendesigns legen.

Chinas Markt für dezentrale klinische Studien

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein, wobei der Umsatz im Jahr 2026 voraussichtlich rund 0,97 Milliarden US-Dollar erreichen wird, was etwa 8,9 % des weltweiten Umsatzes entspricht.

Indischer Markt für dezentrale klinische Studien

Schätzungen zufolge wird der indische Markt im Jahr 2026 etwa 0,22 Milliarden US-Dollar erreichen, was etwa 2,0 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,59 Milliarden US-Dollar erreichen. Das Wachstum ist auf den zunehmenden Zugang zur Gesundheitsversorgung und die Verbesserung dezentraler Modelle in der Region zurückzuführen. Es wird erwartet, dass auch der Nahe Osten und Afrika wachsen, da immer mehr Schlüsselunternehmen sich auf die Verbesserung ihrer Lösungen und Servicekanäle auf dem Markt konzentrieren. Im Nahen Osten und in Afrika soll der GCC-Markt im Jahr 2026 einen Wert von 0,25 Milliarden US-Dollar erreichen.

Markt für dezentrale klinische Studien in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich rund 0,14 Milliarden US-Dollar erreichen, was etwa 1,2 % des weltweiten Umsatzes entspricht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Ausbau der Technologien für klinische Studien durch führende Akteure zur Stärkung ihrer Dominanz

Ein starkes Produkt- und Dienstleistungsportfolio sowie ein erheblicher Schwerpunkt auf strategischen Initiativen sind einer der Schlüsselfaktoren, die zur weltweiten Dominanz dieser Schlüsselunternehmen beitragen. Thermo Fisher Scientific Inc. und Labcorp waren im Jahr 2025 wichtige Marktteilnehmer. Darüber hinaus dürfte der wachsende Fokus großer Unternehmen auf den Ausbau der Technologie für klinische Studien ihre Präsenz stärken und weiter zu ihrem Marktanteil beitragen.

- Beispielsweise gab LabCorp, ein globales Biowissenschaftsunternehmen, im Mai 2020 bekannt, dass Covance, sein Arzneimittelentwicklungsunternehmen, sein Technologie-Ökosystem erweitert, um die Einführung dezentraler klinischer Studien zu beschleunigen.

Auch andere wichtige Akteure, darunter ICON plc und andere, wachsen auf dem Markt. Dies ist in erster Linie darauf zurückzuführen, dass sie zunehmend Wert auf Übernahmen und Fusionen anderer Unternehmen legen, um ihre Präsenz auf dem Markt zu festigen.

Liste der wichtigsten dezentralen Unternehmen für klinische Studien im Profil

- IQVIA (USA)

- ICON plc (Irland)

- Thermo Fisher Scientific Inc.(UNS.)

- Parexel International (MA) Corporation (USA)

- Medpace(UNS.)

- Labcorp(UNS.)

- Oracle (USA)

- Signant Health (USA)

- Fortrea (USA)

- Tecex Medical (Luxemburg)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025: Cenmed, ein Unternehmen für Laborvertrieb und Lieferkettenlösungen, hat mit Curavit Clinical Research, einem virtuellen Auftragsforschungsunternehmen (VCRO), das auf dezentrale klinische Studien (DCTs) spezialisiert ist, zusammengearbeitet, um die Effizienz und Skalierbarkeit von Kitting- und Logistikdienstleistungen für die klinische Forschung zu verbessern.

- September 2024:Signant Health arbeitete mit IQVIA zusammen, einem globalen Anbieter von fortschrittlichen Analysen, Technologielösungen und klinischen Forschungsdienstleistungen. Der Schritt zielte darauf ab, die Verfügbarkeit seiner zu erweiterneClinical-Lösungenindem Sie der IQVIA One Home for Sites-Initiative beitreten.

- Februar 2024:PCM Trials, der größte unabhängige Anbieter mobiler Forschungskrankenschwesternbesuche für dezentrale klinische Studien (DCTs), hat EmVenio Research mit Sitz in Durham, North Carolina, übernommen.

- Januar 2024:Labcorp, ein globales Unternehmen für innovative und umfassende Labordienstleistungen, hat mit Hawthorne Effect, Inc., einer Komplettlösung für klinische Studien, die Technologie integriert, zusammengearbeitet, um dezentrale Möglichkeiten für klinische Studien für Pharma-, Biotech- und Medizingerätesponsoren zu verbessern.

- Oktober 2023:Elligo Health Research, die gesundheitsfördernde Forschungsorganisation, hat sich mit Avallano, einem Unternehmen für Datenschutz und Gesundheitstechnologie, zusammengetan, um myTrialsConnectSM zu starten, eine skalierbare Forschungsgemeinschaft auf Basis künstlicher Intelligenz (KI), die für Patienten, Anbieter, Standorte und die Biopharmaindustrie entwickelt wurde.

- Juli 2023:Signant Health hat DSG übernommen, einen Anbieter vonElektronische Datenerfassung (EDC)und Direct Data Capture (DDC)-Technologie innerhalb einer einheitlichen eClinical-Suite, um seine eClinical Solution Suite für traditionelle und dezentrale klinische Studien zu erweitern.

- März 2023:Florence Healthcare arbeitete mit IQVIA zusammen, um sicherzustellen, dass Forschungsstandorte, die an IQVIA-Studien teilnehmen, Zugriff auf Standortaktivierungstechnologie haben. Durch diese Zusammenarbeit nutzt IQVIA die Site-Enablement-Plattform von Florence, SiteLink, für Studien, um Engpässe bei klinischen Studien an Standorten zu reduzieren, die durch sich wiederholende, manuelle Dokumentenabläufe verursacht werden.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für dezentrale klinische Studien und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Typ, Design, Phase, Therapiebereich und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Design, Phase, therapeutischem Bereich, Endbenutzer und Region |

| Nach Typ |

|

| Mit Absicht |

|

| Nach Phase |

|

| Nach Therapiegebiet |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 9,56 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 29,37 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,06 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 13,2 % aufweisen.

Nach Typ war das Dienstleistungssegment im Jahr 2025 das führende Segment in diesem Markt.

Ein Anstieg der Pipelines für chronische Krankheiten, Onkologie und seltene Krankheiten sowie die Einführung neuartiger dezentraler klinischer Studiendienste ist einer der Hauptfaktoren für das Marktwachstum.

Thermo Fisher Scientific Inc. und Labcorp sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die wachsende Zahl klinischer Studien, die steigende Nachfrage nach dezentralen klinischen Studien und der Ausbau der Gesundheitsinfrastruktur sind einige der Schlüsselfaktoren, die voraussichtlich die Akzeptanz des Dienstes steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf