Marktgröße, Marktanteil von Drohnennutzlasten, Kriegsauswirkungen zwischen Russland und der Ukraine und Branchenanalyse, nach Klasse (Mikro-UAVs (unter 2 kg), Mini-UAVs (2–20 kg), kleine UAVs (20–50 kg) und taktische UAVs (MALE & HALE), nach Plattform (Starrflügel und Drehflügel), nach Nutzlasttyp (EO/IR, Kameras, Suche und Rettung, Signalintelligenz, elektronische Intelligenz, Lasersensoren, CBRN Sensoren und andere), nach Anwendung und regionale Prognose, 2026–2034

Marktgröße und Zukunftsausblick für Drohnennutzlasten

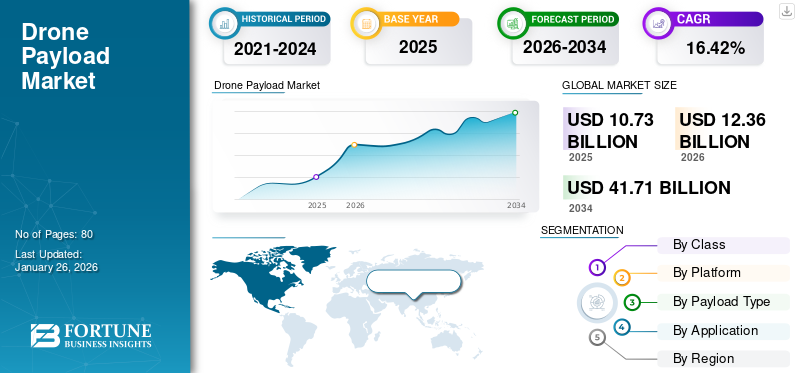

Die globale Marktgröße für Drohnennutzlasten wurde im Jahr 2025 auf 10,72 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,36 Milliarden US-Dollar im Jahr 2026 auf 41,71 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 16,42 % aufweist. Nordamerika dominierte den Markt für Drohnennutzlasten mit einem Marktanteil von 34,12 % im Jahr 2025.

Nutzlasten verwandeln Drohnen von einfachen Flugplattformen in vielseitige Werkzeuge, die in der Lage sind, Präzisionsaufgaben in Branchen wie Landwirtschaft, Energie, Logistik, Bauwesen und öffentliche Sicherheit auszuführen. In der Verteidigung ist die Integration elektrooptischer, infraroter und elektronischer Kriegsführungssysteme für Geheimdienst-, Überwachungs-, Aufklärungs- und taktische Missionen unverzichtbar geworden.

Der Markt entwickelt sich zu einem entscheidenden Faktor sowohl für kommerzielle als auch für Verteidigungsoperationen, angetrieben durch die steigende Nachfrage nach fortschrittlichen Sensoren, Bildgebungssystemen, Kommunikationsmodulen und Frachtlieferlösungen. Der Markt profitiert von Fortschritten bei Miniaturisierung, Edge-Computing und modularen Designs, die es Drohnen unterschiedlicher Größe ermöglichen, immer anspruchsvollere Nutzlasten zu transportieren. Gleichzeitig prägen regulatorische Rahmenbedingungen, Datenschutzbedenken und Beschränkungen des Nutzlastgewichts weiterhin die Akzeptanzmuster. Mit dem rasanten Wachstum bei KI-gestützten Analysen, multispektralen Sensoren und Liefernutzlastsystemen steht der Markt vor einer nachhaltigen Expansion, da die Industrie nach höherer Effizienz, Automatisierung und Echtzeit-Entscheidungsfähigkeiten strebt.

Der Markt bietet eine Mischung aus etablierten Verteidigungsunternehmen, spezialisierten Sensorentwicklern und anderenkommerzielle DrohneInnovatoren. Unternehmen wie Lockheed Martin, Northrop Grumman und Thales dominieren das verteidigungsorientierte Nutzlastsegment mit fortschrittlichen Überwachungs- und Kommunikationssystemen. Auf kommerzieller Seite sind DJI, Parrot SA und Skydio führend mit modularen Nutzlasten und KI-gestützten Bildgebungslösungen. Spezialisierte Firmen wie Teledyne FLIR, AeroVironment und Quantum Systems sind stark in den Bereichen Wärmebildtechnik, LiDAR und taktische Nutzlasten. Darüber hinaus bieten Technologielieferanten wie Velodyne LiDAR und Trimble Präzisionskartierungssensoren an, während Israel Aerospace Industries (IAI) und Elbit Systems den Markt durch militärische Nutzlasten und Lösungen für die elektronische Kriegsführung stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für DrohnennutzlastenImbissbuden

- Marktgröße 2025: 10,72 Milliarden US-Dollar

- Marktgröße 2026: 12,36 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 41,71 Milliarden US-Dollar

- CAGR: 16,42 % von 2026–2034

- Nordamerika dominierte den Markt für Drohnennutzlasten mit einem Anteil von 34,12 % im Jahr 2025.

- Das Segment der taktischen UAVs (MALE und HALE) hielt im Jahr 2026 den führenden Marktanteil von 43,51 %.

- Das Segment der Drehflügler hatte im Jahr 2026 mit 73,26 % den größten Anteil.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 3,66 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 4,19 Milliarden US-Dollar erwartet, angetrieben durch starke Verteidigungsinvestitionen und UAV-Modernisierungsprogramme.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 ein Volumen von 3,26 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich auf 3,80 Milliarden US-Dollar anwachsen, da der Einsatz von Drohnen in den Sektoren Verteidigung, Landwirtschaft und Logistik zunimmt.

Europa

Europa verzeichnete im Jahr 2025 2,53 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,92 Milliarden US-Dollar erreichen, unterstützt durch zunehmende Überwachungs- und Grenzsicherungsanwendungen.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 3,51 Milliarden US-Dollar, unterstützt durch die zunehmende Beschaffung von Militärdrohnen und fortschrittliche Initiativen zur ISR-Nutzlastintegration.

Japan

Wachsende Investitionen in Industriedrohnen, Katastrophenmanagementsysteme und autonome Flugtechnologien unterstützen die Marktexpansion in kommerziellen und Verteidigungsanwendungen.

Mehr lesen

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der Krieg zwischen Russland und der Ukraine beschleunigte die militärische Nachfrage, veränderte Lieferketten und beschleunigte feldgesteuerte Innovationen

Der Russland-Ukraine-Konflikt hatte ausgeprägte und vielfältige Auswirkungen auf das Wachstum des Drohnennutzlastmarktes, insbesondere durch die Beschleunigung der militärischen Nachfrage und die Anregung schneller, praktischer Innovationen. Der Konflikt zeigte den operativen Wert kleiner, kostengünstiger UAVs, die mit effektiver Nutzlast ausgestattet sind, von improvisierter Munition und Zielbestimmung bis hin zur Aufklärung mithilfe handelsüblicher EO/IR, Wärmebildkameras und Signal-Intelligence-Kits. Diese Validierung auf dem Gefechtsfeld steigerte das Interesse der Verteidigungsbeschaffung an schnell einsetzbaren Nutzlasten, modularen Nutzlastschächten und robusten Sensorreihen und verkürzte die Beschaffungszyklen für bestimmte Ausrüstungsklassen. Gleichzeitig hat der Krieg Schwachstellen in den Lieferketten für High-End-Komponenten (Spezialoptiken, Trägheitsmesseinheiten, HF-Komponenten) offengelegt, was einige Hersteller dazu veranlasste, nach alternativen Lieferanten zu suchen, kritische Produktion an Land durchzuführen oder Produkte auf der Grundlage leicht verfügbarer Teile umzugestalten.

Daten aus dem Einsatzgebiet trieben auch Innovationen bei der Abwehr von UAV-Nutzlasten, Spoofing- und Net-Capture-Systemen sowie bei Software zur Schwarmkoordination und autonomen Zielerkennung voran und beschleunigten damit Fähigkeiten, die zuvor experimentell waren. Auf der kommerziellen Seite verschärften verschärfte geopolitische Risiken und Exportkontrollen den Verkehr von Dual-Use-Sensoren und -Elektronik, was den internationalen Vertrieb und die Zusammenarbeit erschwerte. Der humanitäre Bedarf und der Wiederaufbaubedarf in und in der Nähe von Konfliktgebieten führen zu einer Nischennachfrage nach Nutzlasten, die auf Schadensbewertung, Minenerkennung und Kommunikationsweiterleitung spezialisiert sind. Die veränderte öffentliche Wahrnehmung mit der Sichtbarkeit bewaffneter Drohnen löste eine erneute Debatte über Ethik und Vorschriften aus, die sich langfristig auf die kommerzielle Akzeptanz bestimmter Nutzlasttypen auswirken könnte. Insgesamt fungierte der Konflikt sowohl als Schmelztiegel für eine schnelle Fähigkeitsdemonstration als auch als treibende Kraft für die Widerstandsfähigkeit der Lieferkette und die operative Verstärkung in der gesamten Drohnennutzlastindustrie.

Markttrends für Drohnennutzlasten

Schnelle Miniaturisierung und Sensorfusion verändern das Nutzlastdesign, um das Marktwachstum zu betonen

Der Markt bewegt sich entschieden in Richtung leichterer, stärker integrierter Systeme, die mehrere Sensor-, Kommunikations- und Wirkungsfähigkeiten in einzelnen modularen Einheiten vereinen. Fortschritte in HalbleiterFertigung, Batterieenergiedichte und MEMS-Sensoren ermöglichen die Anbringung von Nutzlasten, für die früher große Plattformen erforderlich waren, auf kleinen, agilen UAVs. Dieser Wandel erweitert die Anwendungsfälle von der industriellen Inspektion und Präzisionslandwirtschaft bis hin zur Lieferung auf der letzten Meile und taktischer Aufklärung. Gleichzeitig reduzieren softwaregesteuerte Funktionen wie integrierte KI, Edge Computing und Echtzeit-Datenkomprimierung die Abhängigkeit von Verbindungen mit hoher Bandbreite. Dies ermöglicht sinnvolle autonome Drohnen, die ohne ständige menschliche Aufsicht Bilder vorverarbeiten, Anomalien erkennen und Navigationsentscheidungen treffen können.

Auch die Interoperabilität gewinnt zunehmend an Bedeutung. Nutzlasten werden immer häufiger auf standardmäßigen physischen und elektrischen Halterungen sowie auf offenen Datenformaten aufgebaut, sodass Betreiber Sensoren schnell plattformübergreifend austauschen können. Der Kommerzialisierungsdruck zwingt Hersteller dazu, „Payload-as-a-Service“- oder Abonnementmodelle anzubieten, bei denen Kunden für Analysen und Ergebnisse statt für Rohhardware bezahlen, was die Akzeptanz bei Unternehmen beschleunigt, denen es an interner Drohnenkompetenz mangelt. Die regulatorische Entwicklung verläuft in einigen Regionen ungleichmäßig. Klarere Regeln für die Sichtweite (BVLOS) und die Luftraumintegration eröffnen den Weg zu größeren Einsätzen, was skalierbare und vernetzte Nutzlastsysteme begünstigt. Umweltbedenken drängen bei der Entwicklung auf recycelbare Materialien und einen geringeren Stromverbrauch. Kurz gesagt, der Markttrend geht zu kompakten, multifunktionalen, intelligenten Nutzlasten, die plattformunabhängig sind und durch Softwareanalysen unterstützt werden, wodurch Drohnen von Einzweckwerkzeugen in anpassungsfähige Datenerfassungsknoten innerhalb größerer digitaler Arbeitsabläufe umgewandelt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTCHANCEN

Branchenspezifische Vertikalisierung und serviceorientierte Nutzlastangebote zur Beschleunigung des Marktwachstums

Für Unternehmen, die Hardware-Exzellenz mit domänenspezifischer Software und Dienstleistungen kombinieren, gibt es zahlreiche Chancen auf dem Markt. Durch die vertikale Gestaltung von Nutzlasten und Analysen, die auf die Bedürfnisse einer bestimmten Branche abgestimmt sind (z. B. Pipelines, Präzisionsweinbau, Dachinspektionen, Küstenerosionsüberwachung), steigt die Zahlungsbereitschaft, da Kunden schlüsselfertige Lösungen erhalten, die direkt auf betriebliche KPIs abgestimmt sind. Bei den Nutzlasten, die routinemäßige, wiederholbare Missionen ermöglichen, besteht erheblicher Raum für Wachstum. modular LiDARund Photogrammetriepakete, die auf Bau- und Vermessungsabläufe zugeschnitten sind; thermische und akustische Sensoren für die vorbeugende Wartung von Energieanlagen; Multispektrale Nutzlasten gebündelt mit Agronomie-Dashboards für Pflanzenberater. Eine weitere große Chance sind Payload-as-a-Service und Managed Operations, da viele Unternehmen die Flugplanung, Datenerfassung und Analyse lieber auslagern, als Ausrüstung zu kaufen und Piloten einzustellen. Daher werden Anbieter, die validierte Ergebnisse zu Abonnementbedingungen liefern können, stetige Einnahmen erzielen.

Innovationen bei Hybridantriebssystemen, Batterien mit höherer Energiedichte und Wasserstoff-Brennstoffzellen für größere Drohnen können die Lebensdauer verlängern und langfristige See- oder Pipeline-Überwachungsmissionen ermöglichen. Städtische Logistik- und Flugtaxi-Ökosysteme, in denen regulatorische Rahmenbedingungen eine Nachfrage nach standardisierten Frachtbehältern und sicheren Freigabemechanismen darstellen. Schließlich bieten Sekundärmärkte wie Nachrüstsätze zur Modernisierung älterer Plattformen, Ersatzteil-Ökosysteme und sichere Kommunikationsmodule für sensible Vorgänge wiederkehrende Einnahmequellen. Unternehmen, die auf Interoperabilität, strenge Datenpipelines und klare ROI-Kennzahlen für Kunden Wert legen, sind am besten in der Lage, diese Chancen in Skalierung umzusetzen.

MARKTREIBER

Nachfrage nach hochwertigen Daten und Automatisierung von kommerziellen und Verteidigungsnutzern zur Ankurbelung des Marktwachstums

Der Haupttreiber des Marktes ist der wachsende Bedarf an verwertbaren, hochauflösenden Daten in vielen Branchen, gepaart mit dem Bestreben, sich wiederholende oder gefährliche Aufgaben zu automatisieren. Sektoren wie die Landwirtschaft benötigen präzise multispektrale und hyperspektrale Bildgebung, um den Input zu optimieren und die Gesundheit der Pflanzen zu überwachen; Versorgungs- und Energieunternehmen benötigen Wärme- und LiDAR-Sensoren, um Anlagen schnell und sicher zu prüfen. Bauwesen und Bergbau nutzen Photogrammetrie und LiDAR zur Volumen- und Fortschrittsverfolgung; und Logistikakteure experimentieren mit speziellen Frachtbehältern und Freigabemechanismen für Punktlieferungen. Öffentliche Sicherheit und Verteidigung treiben weiterhin die Nachfrage nach elektrooptischer/infraroter (EO/IR), Signalaufklärung usw. anelektronische Kriegsführungerneute Nutzlasten. Verbesserungen bei der Datenverarbeitung an Bord von KI, photogrammetrischer Software und Cloud-Analysen erhöhen den Wert jedes Einsatzes, indem sie rohe Sensorausgaben in Entscheidungen und KPIs umwandeln, was Investitionen in bessere Nutzlasten bestätigt.

Arbeitskräftemangel und Kostendruck fördern die Automatisierung, da die manuelle Inspektion einer Übertragungsleitung teuer und langsam ist. Mittlerweile kann eine Drohne mit Wärmebildkamera und automatischer Fehlererkennung die gleiche Arbeit schneller und mit weniger Risiko erledigen. Sinkende Kosten für Sensoren, zunehmender Wettbewerb zwischen Komponentenlieferanten und modulare Nutzlastbuchten, die eine schnelle Integration unterstützen, verringern die Eintrittsbarrieren für neue Nutzlasttypen. Schließlich machen Geschäftsmodell-Innovationsleasing, Managed Services und ergebnisbasierte Verträge fortschrittliche Nutzlasten für mittelständische Unternehmen wirtschaftlich zugänglich, was die Nachfrage und die laufende Produktentwicklung weiter ankurbelt.

MARKTBEGRENZUNGEN

Regulatorische Unsicherheit und Probleme bei der Luftraumintegration behindern das Marktwachstum

Trotz der starken Nachfrage verlangsamen mehrere Beschränkungen das Wachstum und erschweren die Kommerzialisierung. Regulatorische Fragmentierung zwischen Ländern und Regionen mit Einschränkungen hinsichtlich des Einsatzortes und der Art und Weise, wo und mit Nutzlast ausgerüstete Drohnen eingesetzt werden können; Inkonsistente Regeln für BVLOS-Flüge, Nachtbetrieb und städtische Luftmobilität schränken viele hochwertige Anwendungen ein, die Großraum- oder Routineflüge erfordern. Zertifizierungs- und Lufttüchtigkeitsprozesse für Nutzlasten, die für bemannte Flugzeuge oder den Gütertransport bestimmt sind, sind oft langwierig und kostspielig, benachteiligen kleinere Innovatoren und erhöhen die Markteintrittsbarrieren. Datenschutz- und Datenschutzbedenken führen zu betrieblichen Einschränkungen, wenn bestimmte Sensoren (z. B. dauerhafte hochauflösende Bildgebung oder Signalüberwachung) gesetzlichen und öffentlichen Akzeptanzgrenzen unterliegen, die potenzielle Anwendungsfälle einschränken.

Technische Einschränkungen wie begrenzte Flugdauer (BatterieLebensdauer), Kompromisse zwischen Nutzlastgewicht und Auftrieb sowie elektromagnetische Störungen in überfüllten HF-Umgebungen schränken den Umfang und die Dauer von Missionen ein. Die Fragilität der Lieferkette für High-End-Komponenten (Spezialoptik, Chips) kann die Produktion verzögern und die Kosten erhöhen; Geopolitische Spannungen und Exportkontrollen erhöhen die Unsicherheit für Hersteller, die auf grenzüberschreitende Beschaffung angewiesen sind. Darüber hinaus erfordert die Komplexität der Integration, die dafür sorgt, dass Sensoren, Prozessoren und Kommunikation nahtlos zusammenarbeiten und mit Unternehmens-IT-Systemen arbeiten, kompetentes Engineering und maßgeschneiderte Software, was die Zeit bis zur Bereitstellung und die Kosten erhöht. Insgesamt halten diese Beschränkungen einige Sektoren davon ab, das Potenzial der Drohnennutzlast vollständig auszuschöpfen, bis die Regulierungsharmonisierung, Zertifizierungswege und technischen Einschränkungen gelockert werden.

HERAUSFORDERUNGEN DES MARKTES

Technische Integration, Interoperabilität und Vertrauen in autonome Analysen sind große Herausforderungen auf dem Markt

Der Marktanteil von Drohnennutzlasten steht vor mehreren praktischen und systemischen Herausforderungen, die über Regulierung und Kosten hinausgehen. Die technische Integration bleibt eine Herausforderung, da die Kombination verschiedener Sensoren (LiDAR, SAR, Multispektral, Gasdetektoren), Stromversorgungssysteme, Kommunikationsfunkgeräte und Edge-Computing-Einheiten in einem kompakten, vibrationsfesten Paket, das bei allen Temperaturen zuverlässig funktioniert, nicht trivial ist. Jede zusätzliche Fähigkeit verkompliziert das Wärmemanagement, die elektromagnetische Verträglichkeit und die Gewichtsverteilung und erfordert häufig eine kundenspezifische Konstruktion, die den Preis und die Markteinführungszeit erhöht. Die Interoperabilität zwischen Nutzlasten und heterogenen Drohnenplattformen ist ein Problem der Branche. Trotz des wachsenden Interesses an Standardhalterungen und APIs erfordern viele ältere Plattformen und maßgeschneiderte Nutzlasten immer noch Adapter und Klebesoftware, was die betriebliche Flexibilität verringert.

Eine weitere wichtige Herausforderung besteht in der Zuverlässigkeit und Erklärbarkeit der On-Board-Analytics-Kunden, um automatisierten Erkennungen und Klassifizierungen zu vertrauen, insbesondere in sicherheits- oder lebenskritischen Kontexten. Fehlalarme oder unerklärliche KI-Entscheidungen können das Vertrauen untergraben und zu Haftungsproblemen führen. Das Datenmanagement ist komplex, da hochauflösende Sensoren riesige Datensätze erzeugen, die die Speicher-, Übertragungs- und Analysepipelines belasten und robuste Edge-Filterung und sichere Cloud-Workflows erfordern. Operativ erfordert eine Skalierung über Pilotprojekte hinaus ausgereifte Wartung, Ersatzteilversorgung und geschultes Personal. Viele Unternehmen unterschätzen die erforderlichen Personal- und Prozessänderungen. Schließlich gibt auch die Cybersicherheit zunehmend Anlass zur Sorge, da Nutzlasten, die sensible Bilder, Telemetriedaten oder abgefangene Signale übertragen, attraktive Ziele darstellen und die Sicherung der gesamten Firmware, Kommunikation und Cloud des gesamten Stacks komplex und ressourcenintensiv ist. Um diese Herausforderungen zu meistern, sind Industriestandards, stärkere Integrationen, eine solide Validierung der Analysen und Investitionen in die betriebliche Reife erforderlich.

SEGMENTIERUNGSANALYSE

Nach Klasse

Erhöhte Nachfrage nach taktischen UAVs (MALE & HALE), bedingt durch die Notwendigkeit einer dauerhaften Überwachung und vielseitiger Kampffähigkeiten

Nach Klassen ist der Markt in Mikro-UAVs (unter 2 kg), Mini-UAVs (2–20 kg), kleine UAVs (20–50 kg) und taktische UAVs (MALE & HALE) unterteilt.

Das Segment der taktischen UAVs ((MALE) und (HALE)) wird im Jahr 2026 mit einem Anteil von 43,51 % den größten Markt erobern, das Segment wird voraussichtlich mit einem Anteil von 43,32 % dominieren. Die UAV-Segmente Medium Altitude Long Endurance (MALE) und High Altitude Long Endurance (HALE) verzeichnen aufgrund ihrer Fähigkeit, schwerere, anspruchsvollere Nutzlasten über längere Zeiträume zu transportieren, eine starke Nachfrage auf dem Markt. Diese UAVs sind für das Militär von entscheidender Bedeutung, da sie dauerhafte Überwachungs-, Aufklärungs- und Angriffsfähigkeiten bieten und häufig in umkämpften oder schwer zugänglichen Umgebungen eingesetzt werden.

Das Segment der kleinen UAVs (20–50 kg) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,4 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Plattform

Die Nutzlasten von Drehflügeldrohnen dominieren aufgrund der VTOL-Fähigkeit und der betrieblichen Vielseitigkeit

Das Plattformsegment wird in Starrflügel und Drehflügel unterteilt.

Das Drehflügelsegment wird mit einem Anteil von 73,26 % im Jahr 2026 den größten Markt erobern. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 73,21 % dominieren. Das Drehflügelsegment hält einen starken und wachsenden Marktanteil aufgrund seiner inhärenten Fähigkeit, vertikale Starts und Landungen (VTOL) durchzuführen, an Ort und Stelle zu schweben und in engen oder rauen Umgebungen effektiv zu operieren. Diese Fähigkeiten machen Rotationsdrohnen äußerst wertvoll für Missionen, die eine Beobachtung aus nächster Nähe, einen schnellen Einsatz und eine hohe Manövrierfähigkeit erfordern.

Es wird erwartet, dass das Starrflüglersegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 17,1 % wachsen wird.

Nach Nutzlasttyp

Steigende Nachfrage nach EO/IR-Drohnennutzlasten aufgrund verbesserter Überwachungs- und Zielerfassungsfähigkeiten

Das Segment Nutzlasttyp ist unterteilt in EO/IR, Kameras, Suche und Rettung, Signalaufklärung, elektronische Aufklärung, Lasersensoren,CBRN-Sensoren, und andere.

Das EO/IR-Segment wird mit einem Anteil von 23,34 % im Jahr 2026 den größten Markt erobern. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 23,29 % dominieren. Das elektrooptische/infrarote (EO/IR) Nutzlastsegment verzeichnet aufgrund seiner entscheidenden Rolle bei der Bereitstellung hochauflösender Bildgebung, Tag-Nacht-Überwachung und präziser Zielerfassung für militärische und kommerzielle Anwendungen ein Marktwachstum. EO/IR-Sensoren ermöglichen es Drohnen, Objekte unter verschiedenen Umgebungsbedingungen, einschließlich schlechten Lichtverhältnissen, Nebel oder Rauch, zu erkennen und zu verfolgen, was sie für Aufklärungs-, Überwachungs- und Aufklärungsmissionen (ISR) unverzichtbar macht.

Es wird erwartet, dass das Kamerasegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 20,2 % wächst.

Auf Antrag

Das Segment „Kampf- und Kampfunterstützungseinsätze“ ist aufgrund der Anforderungen moderner Kriegsführung und der steigenden Nachfrage nach fortschrittlichen Kampfunterstützungsfähigkeiten marktführend

Je nach Anwendung wird der Markt in Perimetersicherheit und Grenzmanagement, Kampf- und Kampfunterstützungseinsätze, Situationsbewusstsein, Katastrophenmanagement und Ersthelfer, Vermessung, Kartierung und Überwachung, Präzisionslandwirtschaftsmanagement, Kraftwerksmanagement, Anlagen- und Betriebsmanagement, medizinische Notfalllogistik und andere unterteilt.

Das Segment Kampf- und Kampfunterstützungseinsätze wird mit einem Anteil von 28,66 % im Jahr 2026 den größten Markt erobern. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 28,56 % dominieren. Das Segment Kampf- und Kampfunterstützungseinsätze ist einer der bedeutendsten Nachfragegeneratoren im Markt. Moderne Militäroperationen sind zunehmend auf unbemannte Systeme angewiesen, die mit fortschrittlichen Nutzlasten ausgestattet sind, um das Situationsbewusstsein, die Zielpräzision und die Überlebensfähigkeit zu verbessern. Für Kampfeinsätze tragen Drohnen elektrooptische/Infrarotkameras (EO/IR), Radar mit synthetischer Apertur (SAR), Laserbezeichner und bewaffnete Nutzlasten für Angriffsaufgaben, sodass Streitkräfte Ziele präzise angreifen und gleichzeitig die Risiken für das Personal minimieren können.

Das Segment der medizinischen Notfalllogistik wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,8 % wachsen.

REGIONALER AUSBLICK AUF DEN DROHNEN-NUTZLASTMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 3,66 Milliarden US-Dollar aus, was 34,12 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 4,19 Milliarden US-Dollar erreichen. Nordamerika ist aufgrund hoher Verteidigungsausgaben, fortschrittlicher UAV-Programme und der schnellen Einführung kommerzieller Drohnen in der Landwirtschaft, Energie und Logistik führend auf dem Weltmarkt. Die USA und Kanada konzentrieren sich auf ISR, EO/IR und Präzisionsnutzlasten, unterstützt durch robuste F&E- und Regulierungsrahmen, die einen groß angelegten Einsatz und Innovation ermöglichen.

US-Markt für Drohnennutzlasten

Im Jahr 2025 wird der US-Markt schätzungsweise 3,51 Milliarden US-Dollar erreichen. Die USA sind aufgrund erheblicher Verteidigungsinvestitionen, fortschrittlicher UAV-Programme und einer zunehmenden kommerziellen Akzeptanz in der Landwirtschaft, Energie, Infrastrukturinspektion und Logistik führend auf dem Markt. Die hohe Nachfrage nach EO/IR-, LiDAR-, Wärme- und Multisensor-Nutzlasten wird durch den Bedarf an präziser Intelligenz, Überwachung und betrieblicher Effizienz getrieben.

Europa

Im Prognosezeitraum verzeichnete Europa im Jahr 2025 eine Marktgröße von 2,53 Milliarden US-Dollar, was 23,57 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 2,92 Milliarden US-Dollar erreichen. Europa weist eine stetige Nachfrage auf, die durch die Modernisierung der Streitkräfte, Sicherheitsüberwachung und industrielle Anwendungen angetrieben wird. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investieren in Rotations- und Starrflügeldrohnen, die mit EO/IR, LiDAR und thermischen Nutzlasten ausgestattet sind, und legen dabei Wert auf Interoperabilität, Einhaltung gesetzlicher Vorschriften und Integration in bestehende Verteidigungs- und Industrieinfrastrukturen.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 3,26 Milliarden US-Dollar aus, was 30,39 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 3,8 Milliarden US-Dollar anwächst. Der asiatisch-pazifische Markt wächst schnell, angetrieben durch steigende Verteidigungsbudgets, wachsende UAV-Produktion und kommerzielle Akzeptanz in der Landwirtschaft, im Bergbau und bei der Infrastrukturüberwachung. Länder wie China, Indien und Japan priorisieren MALE/HALE-UAV-Nutzlasten, fortschrittliche Bildgebungssysteme und Multisensorpakete, um die Sicherheit und betriebliche Effizienz zu verbessern.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 9,19 % zum Weltmarkt bei, mit einer Bewertung von 0,99 Milliarden US-Dollar, und wird im Jahr 2026 voraussichtlich 1,13 Milliarden US-Dollar erreichen. Der Nahe Osten verzeichnet eine steigende Nachfrage nach Drohnennutzlasten für Grenzüberwachung, Modernisierung der Verteidigung und Überwachung der Energieinfrastruktur. Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Israel investieren stark in EO/IR-, Radar- und ISR-Nutzlasten, um die strategische Verteidigung zu stärken und regionale Sicherheitsoperationen zu unterstützen.

Afrika soll im Jahr 2025 einen Wert von 555,80 Millionen US-Dollar erreichen. Der Einsatz von Drohnen in Afrika nimmt allmählich zu, vor allem für Grenzüberwachung, Wildereibekämpfung, Landwirtschaft und Katastrophenmanagement. Länder wie Südafrika und Kenia sind zwar aufgrund der Infrastruktur und der regulatorischen Reife begrenzt, erforschen jedoch UAV-Nutzlasten für Überwachungs- und Ressourcenmanagementanwendungen.

Lateinamerika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,29 Milliarden US-Dollar und machte 2,73 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,33 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt entwickelt sich stetig weiter und umfasst Anwendungen in der Landwirtschaft, im Bergbau und in der Umweltüberwachung. Brasilien, Mexiko und Chile setzen EO/IR, LiDAR und multispektrale Nutzlasten ein, um das Ressourcenmanagement zu optimieren, den Sicherheitsbetrieb zu verbessern und die Effizienz kommerzieller UAVs zu verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure steigern das Marktwachstum durch fortschrittliche Nutzlastinnovation und Verteidigungsmodernisierung

Der Markt wird von einer Vielzahl wichtiger Akteure geprägt, die von globalen Rüstungsunternehmen bis hin zu spezialisierten Sensorentwicklern und kommerziellen Drohnenherstellern reichen. Verteidigungsgiganten wie Lockheed Martin, Northrop Grumman, Thales, Elbit Systems und Israel Aerospace Industries (IAI) treiben das Wachstum durch die Entwicklung fortschrittlicher ISR, elektronischer Kriegsführung und Kampfnutzlasten voran, die auf militärische UAVs zugeschnitten sind. Im kommerziellen Bereich dominieren Unternehmen wie DJI, Parrot und Skydio mit modularen Nutzlastsystemen und KI-gestützter Bildgebung für Branchen wie Landwirtschaft, Bauwesen und Logistik.

Spezialisierte Unternehmen wie Teledyne FLIR, Velodyne LiDAR, Trimble und Quantum Systems stärken den Markt mit Wärmebild-, LiDAR- und Präzisionskartierungstechnologien. Dieses Wachstum wird durch steigende Investitionen in Programme zur Modernisierung der Verteidigung, den zunehmenden Einsatz von Drohnen in industriellen Anwendungen und kontinuierliche technologische Innovation vorangetrieben. Durch das Angebot von Nutzlasten, die hohe Leistung mit Anpassungsfähigkeit kombinieren, erweitern diese Akteure den Umfang von Drohneneinsätzen sowohl in militärischen als auch in kommerziellen Ökosystemen.

LISTE DER WICHTIGSTEN DROHNEN-NUTZLAST-UNTERNEHMEN IM PROFIL:

- AeroVironment, Inc. (USA)

- Autel Robotics(UNS.)

- Parrot Drone S.A.S.(Schweiz)

- Yuneec (China)

- BAE Systems PLC (Großbritannien)

- Boeing (USA)

- Elbit Systems Ltd. (Israel)

- General Atomics Aeronautical Systems (USA)

- Sechseck AB(Schweden)

- Israel Aerospace Industries (Israel)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation (USA)

- SZ DJI Technology Co. Ltd. (China)

- Teledyne Technologies Inc. (USA)

- Textron Systems Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2025- Terra Drone Corporation, ein führendes, auf Drohnentechnologie und Urban Air Mobility (UAM) spezialisiertes Unternehmen mit Sitz in Japan, hat mit PT eine Vertriebspartnerschaftsvereinbarung (im Folgenden als „Vereinbarung“ bezeichnet) geschlossen. Yanmar Diesel Indonesia (im Folgenden „Yanmar Diesel Indonesia“ genannt), eine Tochtergesellschaft der Yanmar Holdings Co., Ltd., für den Vertrieb seiner selbst entwickelten landwirtschaftlichen Drohnen.

- Juli 2025- RRP Defence (RRP Group) hat über seine Tochtergesellschaft Vimananu eine strategische Allianz mit dem französisch-amerikanischen Unternehmen CYGR geschlossen, um in Indien eine hochmoderne Drohnenfertigungsanlage zu errichten. Diese Initiative mit Sitz in Navi Mumbai zielt darauf ab, Indiens „Make in India“-Kampagne durch die Produktion zu stärkenunbemannte Luftfahrzeuge (UAVs)für Verteidigung, Überwachung und industrielle Zwecke.

- Juni 2025- Das International Rice Research Institute (IRRI) und Davao Unmanned Aerial Payload Type (DUAS) haben ihre dauerhafte Zusammenarbeit durch die Formalisierung eines Memorandum of Agreement (MOA) am IRRI-Hauptsitz in Los Baños, Laguna, verstärkt.

- März 2025- Leonardo und Baykar sind eine Partnerschaft eingegangen, die sich auf unbemannte Technologien konzentriert. Diese Vereinbarung nutzt die industriellen Synergien und komplementären Stärken beider Unternehmen im unbemannten Sektor. Das Joint Venture mit Hauptsitz in Italien umfasst die Konstruktion, Entwicklung, Produktion und Wartung unbemannter Flugsysteme.

- Juli 2024– Thales, ein weltweit führendes Unternehmen im Luft- und Raumfahrtsektor, hat zusammen mit Garuda Aerospace ein Memorandum of Understanding (MoU) unterzeichnet, um die Entwicklung des Drohnen-Ökosystems in Indien zu fördern. Diese Partnerschaft soll Innovationen fördern und die Weiterentwicklung technologischer Nutzlasttypen vorantreiben, die einen sicheren Drohnenbetrieb ermöglichen und so die Ausweitung drohnenbasierter Anwendungen in Indien unterstützen.

BERICHTSBEREICH

Der Forschungsbericht zum Wachstum des Drohnennutzlastmarktes bietet eine umfassende Analyse, indem er die wichtigsten Unternehmen, Produktkategorien und Hauptanwendungen auf dem Markt ermittelt. Darüber hinaus skizziert der Bericht Markttrends und bedeutende Fortschritte in diesem Sektor. Neben den zuvor genannten Elementen umfasst der Bericht verschiedene Faktoren, die zum beschleunigten Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| EIGENSCHAFTEN | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,42 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung Nach Region |

Nach Klasse

|

|

Nach Plattform

|

|

|

Nach Nutzlasttyp

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 10,72 Milliarden US-Dollar und soll bis 2034 41,71 Milliarden US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 16,42 %.

Das Segment der taktischen UAVs (MALE & HALE) dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Das Rotary-Wing-Segment dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

AeroVironment, Inc. (USA), Autel Robotics (USA), Parrot Drone S.A.S. (Schweiz), Yuneec (China) und BAE Systems PLC (Großbritannien) gehören zu den führenden OEMs auf dem Markt.

Nordamerika dürfte der größte Anteilseigner auf dem Markt sein.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 80

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf