Marktgröße, Anteil und Branchenanalyse für individuelle Krankenversicherungen, nach Typ (Health Maintenance Organization (HMO), Preferred Provider Organization (PPO), Exclusive Provider Organization (EPO) und andere), nach Kostenträger (privat und öffentlich), nach Modus (offline und online), nach Vertriebskanal (Direktvertrieb, Agenten, Makler, Banken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

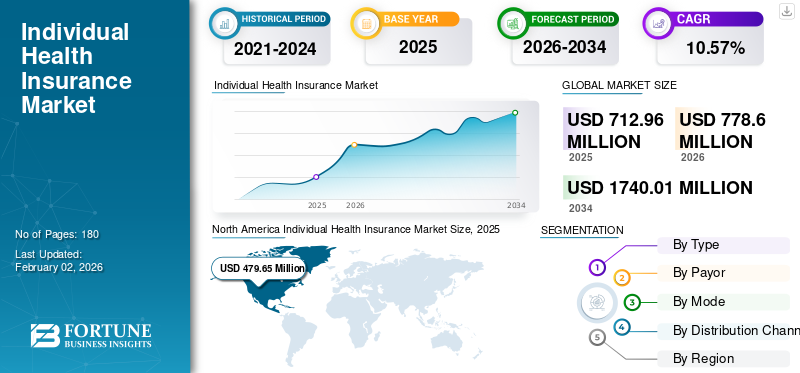

Die globale Marktgröße für individuelle Krankenversicherungen wurde im Jahr 2025 auf 712,96 Millionen US-Dollar geschätzt und wird voraussichtlich von 778,6 Millionen US-Dollar im Jahr 2026 auf 1.740,01 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,57 % im Prognosezeitraum entspricht. Nordamerika dominierte den individuellen Krankenversicherungsmarkt mit einem Marktanteil von 33,11 % im Jahr 2025.

Unter einer individuellen Krankenversicherung versteht man eine persönliche Krankenversicherung, die eine auf die eigenen Bedürfnisse zugeschnittene medizinische Versorgung bietet. Der Markt wird unter anderem durch die zunehmende Prävalenz verschiedener chronischer Erkrankungen, steigende Pro-Kopf-Gesundheitsausgaben, eine steigende Zahl traumatischer Verletzungen und Operationen bei Patienten sowie ein zunehmendes Bewusstsein für die Verfügbarkeit verschiedener individueller Versicherungspläne beeinflusst.

- Laut den von den Centers for Medicare & Medicaid Services (CMS) veröffentlichten Statistiken für 2024 wurde berichtet, dass die Gesundheitsausgaben in den USA etwa 14.570,0 USD pro Person betragen.

Mehrere große Versicherungsanbieter wie UnitedHealth Group, Cigna Healthcare und andere konzentrieren sich auf die Einführung neuer Versicherungspläne, die ein breites Spektrum an Krankenversicherungsanwendungen abdecken, und dürften ihren Marktanteil weiter behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Häufigkeit länger andauernder Erkrankungen steigert die Produktnachfrage bei Einzelpersonen

Die zunehmende Prävalenz chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und andere Erkrankungen führen zu einer erhöhten Zahl von Konsultationen und Eingriffen, auch chirurgischen Eingriffen. Die zunehmende Alterung der Bevölkerung ist einer der entscheidenden Faktoren, die dazu beitragen, dass die Zahl der Patienten, die an diesen Erkrankungen leiden, zunimmt. Daher treiben die zunehmende geriatrische Bevölkerung und die Gesundheitskosten die Nachfrage nach Krankenversicherungsplänen für Einzelpersonen maßgeblich voran.

- Laut Statistiken der Centers for Disease Control and Prevention (CDC) wurden in den USA von 2022 bis 2023 etwa 36,7 Millionen neue Krebsfälle gemeldet.

Die zunehmende Nachfrage nach Krankenversicherungsplänen, gepaart mit der wachsenden Konzentration wichtiger Akteure auf das Angebot innovativer Versicherungspläne, wird wahrscheinlich die wachsende Akzeptanz dieser Pläne unterstützen und so zum globalen Individuum beitragenKrankenversicherungsmarktWachstum.

MARKTBEGRENZUNGEN

Steigende Versicherungsprämien behindern die Marktentwicklung

In der Bevölkerung besteht ein wachsender Bedarf an diesen Versicherungen. Eines der Hauptprobleme, das die Umsetzung dieser Pläne einschränkt, sind jedoch die hohen Prämien, die mit diesen Versicherungsplänen verbunden sind. Die mit den Krankenversicherungsprämien verbundenen direkten Kosten sind aufgrund steigender Gesundheitskosten, zunehmender Schadensersatzansprüche usw. überbewertet. Steigende Versicherungsprämien der wichtigsten Anbieter schränken die Akzeptanz dieser Produkte ein und dürften die Markterweiterung insbesondere in Schwellenländern wie Brasilien, Mexiko und anderen erheblich behindern.

- Laut den vom Commonwealth Fund veröffentlichten Daten aus dem Jahr 2020 hatten beispielsweise nur 23 % der Menschen in Brasilien eine private Kranken-/Krankenhausversicherung.

Daher wird erwartet, dass die mit diesen Versicherungspolicen verbundenen hohen Prämien in Verbindung mit einem begrenzten Bewusstsein für diese Policen die Akzeptanzrate in der Bevölkerung weltweit beeinträchtigen.

MARKTCHANCEN

Konzentrieren Sie sich auf Initiativen und kundenorientierte VersicherungsmodelleFördert Marktchancen

Die wachsende Nachfrage nach maßgeschneiderten Versicherungsprodukten in der breiten Bevölkerung führt zu starken Bemühungen der Krankenkassen, zu einer stärker kundenorientierten Strategie überzugehen und Versicherungsmodelle und -produkte zu entwickeln, die auf individuelle Anforderungen und Präferenzen eingehen.

Die Unternehmen sind bestrebt, Anwendungen und verschiedene Produkte einzuführen, die dem steigenden Bedarf an personalisierten Produkten in der Allgemeinbevölkerung mit unterschiedlichen Beschwerden, Krankheiten und Altersgruppen gerecht werden.

- Beispielsweise hat die Bajaj Allianz General Insurance im Juni 2025 eine einzigartige „staatliche Krankenversicherung“ auf den Markt gebracht, die einen Krankenschutz bietet, der auf die spezifischen medizinischen Bedürfnisse, Behandlungskosten und andere Faktoren zugeschnitten ist.

Neben maßgeschneiderten Krankenversicherungsprodukten hat die zunehmende Konzentration von Versicherungsunternehmen auf kundenorientierte Geschäftsmodelle und die Einführung solcher Modelle positive Auswirkungen, indem sie die Kundenbindung erleichtert, die Kundenbindung maximiert und so zu höheren Kundenbindungsraten führt.

Die zunehmenden technologischen Fortschritte, die eine digitale Transformation im Versicherungssektor und strategische Kooperationen zwischen verschiedenen Insurtech-Unternehmen und anderen ermöglichen, bergen ungenutztes Potenzial für das Unternehmen, indem sie die Kosten für die Kundenakquise senken und höhere Einnahmen pro Kunde erzielen. Dadurch wird erwartet, dass sie zur Größe des globalen Marktes für individuelle Krankenversicherungen beitragen.

HERAUSFORDERUNGEN DES MARKTES

Zunehmende Bedenken hinsichtlich Cyberangriffen und Datenschutz schränken die Akzeptanz ein

Der zunehmende Einsatz vonBig-Data-Technologiein der Krankenversicherungsbranche bietet zahlreiche Vorteile, wie z. B. geringere Betriebskosten, verbesserte Rentabilität der Branche und andere. Die Technologie birgt jedoch Herausforderungen, einschließlich Datenlecks persönlicher Informationen wie biometrischer, medizinischer und Gesundheitsinformationen der versicherten Person.

Der Datenverlust solcher sensibler Informationen birgt die Gefahr einer illegalen Nutzung der Daten, was zu einer Verletzung der Menschenwürde führt. Daher stellt die zunehmende Nutzung von Big Data in der Versicherungsbranche eine Herausforderung für den Schutz der Privatsphäre von Einzelpersonen dar, was voraussichtlich die Akzeptanz dieser Versicherungsprodukte in der allgemeinen Bevölkerung weltweit einschränken wird.

Darüber hinaus ist das Fehlen spezieller Gesetze und Vorschriften zur Bekämpfung von Versicherungsbetrug einer der Hauptgründe für Datenschutzbedenken und Cyberangriffe.

- Laut einem Artikel der China Daily aus dem Jahr 2023 gab es beispielsweise zwischen 2021 und 2023 rund 1.213 Fälle im Zusammenhang mit Krankenversicherungsbetrug.

Weitere wichtige Herausforderungen

- Unsichere Vorschriften können die Produkteinführung einschränken:Häufige Änderungen der Gesundheitspolicen und Versicherungsvorschriften führen zu Instabilität bei Versicherern und Versicherungsnehmern.

- Begrenztes Verbraucherbewusstsein behindert Produktnachfrage:Es wird erwartet, dass ein begrenztes Verständnis der Versicherungsleistungen, insbesondere in Schwellenregionen, die Marktdurchdringung einschränken wird.

Individuelle Markttrends für Krankenversicherungen

Zunehmende Integration von künstlicher Intelligenz und Automatisierung für schnellere Ansprüche

Weltweit gibt es bei den Marktteilnehmern eine zunehmende Tendenz, künstliche Intelligenz und maschinelles Lernen in Versicherungsprodukte zu integrieren. Es wird erwartet, dass die Entwicklung und Integration von künstlicher Intelligenz und maschinellem Lernen mehrere Herausforderungen bewältigen und eine bessere Betrugserkennung, Risikobewertung und personalisierte Angebote ermöglichen wird.

Darüber hinaus optimiert die durch künstliche Intelligenz gesteuerte Automatisierung die Schadensbearbeitung weiter, reduziert Fehler und trägt dazu bei, Genehmigungen zu beschleunigen und Verwaltungskosten zu senken. Die Hauptakteure nutzendigitale TransformationAnpassung an moderne Trends und Verbesserung des Betriebs und des Gesamtservices für die Kunden durch die Einführung innovativer Versicherungsprodukte auf dem Markt.

- Beispielsweise startete Future Generali India Life Insurance Company Ltd. im April 2025 eine Plattform für künstliche Intelligenz, die darauf abzielt, die Beurteilung der angemessenen Deckung für die Krankenversicherungsanforderungen einer Person zu vereinfachen.

Die mit innovativen Versicherungsprodukten einhergehenden Vorteile haben die Akzeptanzrate dieser Produkte weltweit erhöht.

Andere wichtige Trends

- Bevorzugung einer wertorientierten Versorgung bei den Versicherern:Versicherer entwerfen Pläne, die Kosteneffizienz und bessere Patientenergebnisse in den Vordergrund stellen und wertorientierte Versorgungsmodelle unterstützen.

- Zunehmender Fokus auf die Bereitstellung von Subventionen durch Regierungsorganisationen:Erweiterte Subventionen, insbesondere in den USA im Rahmen des Affordable Care Act, haben zu einem Anstieg der Anmeldungen für individuelle Pläne geführt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Handelsschutz

Die Versicherer in den USA haben darauf hingewiesen, dass die steigenden Kosten für medizinische Geräte undArzneimittelkönnte ab 2026 zu höheren Versicherungsprämien für Privatpersonen führen und sich auf die Kostenstrukturen und Produktpreise auf dem Markt auswirken.

Segmentierungsanalyse

Nach Typ

Die zunehmende Umsetzung der Richtlinien der Health Maintenance Organization (HMO) treibt das Segmentwachstum voran

Je nach Typ wird der Markt in Health Maintenance Organization (HMO), Preferred Provider Organization (PPO), Exclusive Provider Organization (EPO) und andere eingeteilt.

Die Health Maintenance Organization (HMO) lag im Jahr 2024 bei den individuellen Krankenversicherungen an der Spitze. Die wachsenden Vorteile der Policen von Health Maintenance Organizations, wie unter anderem vergleichsweise niedrigere Prämien, Flexibilität und mehr Deckung, führen zu einer steigenden Nachfrage nach diesen Policen in der Allgemeinbevölkerung.

- Beispielsweise hat Leadway Health HMO im Dezember 2024 den Leadway Health HMO International Health Plan mit einer Deckungssumme von bis zu 2,0 Millionen US-Dollar eingeführt, um sicherzustellen, dass Versicherungsnehmer in Gesundheitseinrichtungen weltweit erstklassige medizinische Versorgung erhalten.

Es wird prognostiziert, dass die Preferred Provider Organizations (PPO) im geplanten Jahr mit einer erheblichen CAGR wachsen werden. Das Wachstum ist auf den steigenden Bedarf zurückzuführen, der darüber hinaus die Aufmerksamkeit namhafter Versicherungsanbieter auf die Einführung neuartiger Krankenversicherungsprodukte für Einzelpersonen auf dem Markt lenkt.

Von Zahler

Zunehmender Fokus auf maßgeschneiderte Pläne bei privaten Versicherern, um das Segmentwachstum anzukurbeln

Basierend auf dem Zahler ist der Markt in einen privaten und einen öffentlichen Markt unterteilt.

Das Privatsegment hielt im Jahr 2024 den dominierenden Marktanteil. Das Wachstum ist auf die wachsenden Vorteile privater Versicherungen zurückzuführen, wie z. B. schnellerer Service, Flexibilität, umfassender Versicherungsschutz und andere, was zu einer wachsenden Akzeptanzrate und Nachfrage nach privaten Krankenversicherungen bei Privatpersonen führt.

- Nach Angaben des U.S. Census Bureau waren beispielsweise im Jahr 2023 etwa 65,4 % der Menschen in den USA durch eine private Krankenversicherung versichert.

Es wird geschätzt, dass das öffentliche Segment im Prognosezeitraum mit einer beträchtlichen CAGR wachsen wird. Die steigenden Gesundheitskosten sowie die Einführung innovativer Krankenversicherungspolicen für Einzelpersonen durch Regierungsorganisationen dürften die zunehmende Akzeptanz dieser Versicherungsprodukte auf dem Markt aufrechterhalten.

Nach Modus

Steigende Zahl von Agenten und Maklern, um das Wachstum des Offline-Segments anzukurbeln

Je nach Modus ist der Markt in Offline- und Online-Markt unterteilt.

Das Offline-Segment dominierte den Markt im Jahr 2024. Dies ist auf bestimmte Faktoren zurückzuführen, darunter personalisierte Beratung, ein geringeres Risiko von Cyberbetrug sowie die wachsende Akzeptanzrate und Nachfrage dieser individuellen Versicherungspläne in der allgemeinen Bevölkerung weltweit. Dies dürfte zusammen mit der zunehmenden Zahl lizenzierter Versicherungsagenturen und -makler auch das Wachstum des Segments auf dem Markt unterstützen.

- Laut den von AgentMethods veröffentlichten Daten für 2024 sind beispielsweise in den USA 927.600 lizenzierte Agenturen und Makler tätig.

Andererseits wird erwartet, dass auch das Online-Segment im Prognosezeitraum mit einer erheblichen CAGR wachsen wird. Die zunehmenden Vorteile von Online-Krankenversicherungsplänen wie Bequemlichkeit, Flexibilität, erhöhte Transparenz, einfache Dokumentation und andere führen zu einer zunehmenden Auswahl der Verbraucher an diesen Versicherungsplänen.

Nach Vertriebskanal

Steigende Agentenpopulation zur Steigerung des Segmentwachstums

Basierend auf dem Vertriebskanal wird der Markt in Direktvertrieb, Agenten, Makler, Banken und andere unterteilt.

Das Segment der Vermittler dominierte den Markt im Jahr 2024. Das Wachstum ist auf die zunehmende Zahl von Krankenversicherungsvertretern zurückzuführen, was zu einer steigenden Akzeptanzrate für individuelle Krankenversicherungen in der Bevölkerung führt, was voraussichtlich weiter zum Wachstum des Segments beitragen wird.

- Laut den von AgentMethods veröffentlichten Daten für 2024 sind beispielsweise in den USA 902.500 Lebens- und Krankenversicherungsvertreter tätig.

Andererseits wird erwartet, dass das Direktvertriebssegment im Prognosezeitraum mit einer erheblichen CAGR wächst. Das Wachstum ist auf die zunehmende Fokussierung auf die Steigerung des Bekanntheitsgrads dieser Versicherungsprodukte über die Websites und Portale des Unternehmens zurückzuführen.

Regionaler Ausblick auf den individuellen Krankenversicherungsmarkt

Nach Regionen erstreckt sich der Markt über Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika.

Nordamerika

North America Individual Health Insurance Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 479,65 Millionen US-Dollar aus, was 33,11 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 524,28 Millionen US-Dollar anwachsen. Die steigenden Pro-Kopf-Gesundheitsausgaben, angemessene Erstattungsrichtlinien, eine entwickelte Gesundheitsinfrastruktur, eine zunehmende Konzentration auf strategische Initiativen bei Regierungsorganisationen und die wachsende Zahl von Versicherern, die neuartige Policen einführen, tragen zur wachsenden Akzeptanzrate von Krankenversicherungspolicen in der Region bei.

- Laut den vom U.S. Census Bureau veröffentlichten Daten aus dem Jahr 2024 hatten etwa 92 % der Menschen in den USA eine Krankenversicherung.

UNS.

Die zunehmende Prävalenz verschiedener chronischer Erkrankungen, darunter Krebs und Herz-Kreislauf-Erkrankungen, und die Einführung innovativer Versicherungspolicen mit verbessertem Krankenversicherungsschutz sind einige der entscheidenden Faktoren, die die wachsende Nachfrage nach diesen Policen auf dem Markt begünstigen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 127,57 Millionen US-Dollar, was 27,17 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 138,72 Millionen US-Dollar erreichen. Das Wachstum ist auf die zunehmende Prävalenz chronischer Erkrankungen zurückzuführen, was zu einer steigenden Nachfrage nach neuartigen Versicherungspolicen in der Allgemeinbevölkerung führt. Es wird erwartet, dass die steigende Nachfrage und wachsende strategische Initiativen von Regierungsorganisationen zur Sensibilisierung für die Vorteile von Krankenversicherungsplänen die Einführung dieser Produkte auf dem Markt weiter unterstützen werden.

- Laut Statistiken der British Heart Foundation aus dem Jahr 2025 wurde beispielsweise berichtet, dass im Vereinigten Königreich etwa 6,4 Millionen Menschen an Kreislauf-Herzerkrankungen leiden.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 87,87 Millionen US-Dollar 26,52 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 96,36 Millionen US-Dollar erreichen. Darüber hinaus wird erwartet, dass eine wachsende Zahl prominenter Akteure, die sich auf Fusionen und Übernahmen mit anderen Akteuren konzentrieren, um ihre Markenpräsenz zu stärken, das Marktwachstum unterstützen wird.

- Nach Angaben der chinesischen Regierung aus dem Jahr 2023 sind beispielsweise etwa 297 Millionen Menschen in China 60 Jahre und älter.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 11,49 Millionen US-Dollar, was 25,06 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 12,41 Millionen US-Dollar erreichen. Steigende Gesundheitsausgaben, wachsendes Bewusstsein für die Vorteile von Krankenversicherungspolicen und ein wachsender Fokus wichtiger Akteure auf die Bereitstellung innovativer Versicherungspolicen sind einige der entscheidenden Faktoren, die zum Marktwachstum beitragen. Dies dürfte zusammen mit der wachsenden Zahl von Agenten und Maklern in der Region, die sich auf eine zunehmende Zahl von Versicherungsansprüchen konzentrieren, das Marktwachstum weiter unterstützen.

- Laut den vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten für 2023 stiegen beispielsweise die Gesundheitsausgaben in Brasilien von 8,3 % des BIP im Jahr 2010 auf 9,2 % im Jahr 2018.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 6,38 Millionen US-Dollar geschätzt und machte 24,57 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 6,82 Millionen US-Dollar erreichen. Das Wachstum dieser Region ist auf die wachsende Zahl von Insurtech-Unternehmen zurückzuführen, die sich auf die Integration von Technologie konzentrieren, um neuartige Policen auf dem Markt bereitzustellen. Darüber hinaus dürfte eine wachsende Zahl strategischer Initiativen von Regierungsorganisationen zur Ausweitung der allgemeinen Abdeckung in Ländern des Nahen Ostens das Wachstum des Marktes weiter unterstützen.

- Beispielsweise verabschiedete die südafrikanische Regierung im August 2024 das National Health Bill, um den allgemeinen Krankenversicherungsschutz für die allgemeine Bevölkerung des Landes auszuweiten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Einführung neuer Versicherungspolicen bei großen Unternehmen stärkt die Marktposition

Der globale Markt ist fragmentiert, wobei viele Versicherungsanbieter einen erheblichen Teil des Marktanteils der einzelnen Krankenversicherungen ausmachen.

UnitedHealth Group und China Post Life Insurance Co., Ltd. gehören zu den größten Unternehmen der Branche. Das Wachstum ist auf verschiedene Faktoren zurückzuführen, darunter eine starke Fokussierung auf die Einführung neuer Versicherungsprodukte, Akquisitionen und Partnerschaften zwischen anderen Akteuren und andere Faktoren auf dem Markt.

- Im März 2023 startete China Post Life Insurance Co., Ltd. den „Health Insurance + Service“, um die Produkte und Dienstleistungen für die Krankenversicherung, insbesondere für individuelle Versicherungspläne, zu verbessern.

Neben anderen Akteuren wächst auch Elevance Health auf dem Markt, da sich das Unternehmen verstärkt auf die Geschäftsausweitung in Entwicklungsländern wie China, Brasilien und anderen konzentriert. Es wird erwartet, dass der wachsende Fokus auf die Bereitstellung innovativer Versicherungspolicen ihren wachsenden Marktanteil weiter unterstützen wird.

Liste der Schlüssel Profilierung einzelner Krankenkassen

- China Post Life Insurance Co., Ltd. (China)

- UnitedHealth Group (USA)

- AIA Group Ltd. (Hongkong)

- Bupa Global(VEREINIGTES KÖNIGREICH.)

- Elevance Health (USA)

- AXA(Frankreich)

- Cigna Healthcare(UNS.)

- CVS Gesundheit(UNS.)

- Allianz (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Die Krankenversicherungsgesellschaft Curative hat Curative gegründetTelegesundheitmit dem Ziel, seinen Mitgliedern weltweit schnelle und nahtlose Gesundheitsdienstleistungen anzubieten. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

- Februar 2025:AXA hat AXA Health Max Elite eingeführt, einen lebenswichtigen Versicherungsplan, der über 150 Erkrankungen abdeckt, darunter psychische Störungen und andere. Dies half dem Unternehmen, seine globale Präsenz zu stärken.

- Mai 2024:AXA hat sich mit Daman, einem Krankenversicherer aus den Vereinigten Arabischen Emiraten, zusammengetan, um einen neuen internationalen privaten Krankenversicherungsplan auf den Markt zu bringen, mit dem Ziel, sein Produktportfolio zu stärken.

- April 2024:Pivot Health hat sich mit der Pan-American Life Insurance Company (PALIC) zusammengetan, um kurzfristige Krankenversicherungen (STM) in mehr als 25 US-Bundesstaaten zu vermarkten. Dies half dem Unternehmen, seine geografische Präsenz zu stärken.

- November 2021:Enhance Health, LLC hat in Zusammenarbeit mit Bain Capital Insurance eine Medicare-Versicherungsvertriebs- und Pflegenavigationsplattform entwickelt. Dies half dem Unternehmen, seine Präsenz zu stärken.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,57 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ

|

|

Von Zahler

|

|

|

Nach Modus

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 712,96 Millionen US-Dollar und soll bis 2034 einen Wert von 1.740,01 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 712,96 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,57 % aufweisen wird.

Das Segment der Gesundheitserhaltungsorganisationen (HMO) war nach Typ marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Prävalenz chronischer Erkrankungen, wachsende Pro-Kopf-Gesundheitsausgaben und die wachsende Zahl von Produkteinführungen.

UnitedHealth Group, Elevance Health und China Post Life Insurance Co., Ltd. sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Das gestiegene Bewusstsein für innovative individuelle Krankenversicherungen, die Einführung neuartiger Versicherungsprodukte und eine steigende Nachfrage nach diesen Produkten in Entwicklungsländern begünstigen die Produktakzeptanz.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf