Marktgröße, Anteil und Branchenanalyse für Elastomere, nach Typ (Duroplastische Elastomere und thermoplastische Elastomere (TPE)), nach Anwendung (Automobilindustrie, Industrie, Konsumgüter, Medizin und andere) und regionale Prognose, 2026–2034

ELASTOMERE-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

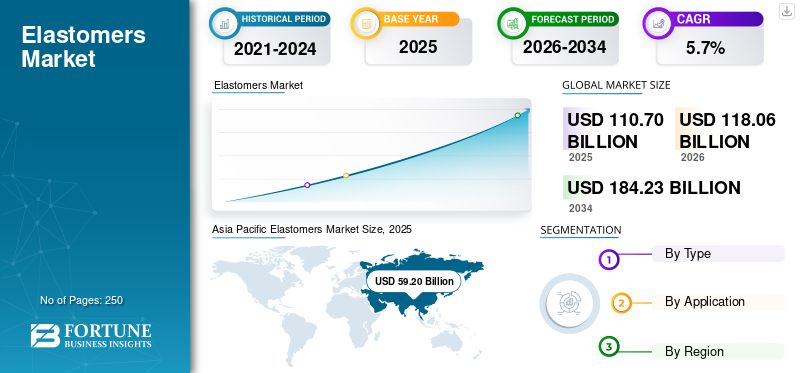

Die globale Marktgröße für Elastomere wurde im Jahr 2025 auf 110,70 Milliarden US-Dollar geschätzt. Der Markt soll von 118,06 Milliarden US-Dollar im Jahr 2026 auf 184,23 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Elastomermarkt mit einem Marktanteil von 53,47 % im Jahr 2025.

Elastomere sind Polymermaterialien, die sich durch ihre Fähigkeit auszeichnen, sich unter Belastung erheblich zu verformen und beim Lösen in ihre ursprüngliche Form zurückzukehren. Aufgrund ihrer elastischen Erholungseigenschaft sind sie unverzichtbar für Anwendungen, die Flexibilität, Belastbarkeit, Schlagfestigkeit und Dichtungsleistung erfordern. Sie werden grob in duroplastische Elastomere eingeteiltThermoplastische Elastomere (TPE), die jeweils unterschiedliche Verarbeitungs- und Leistungsmerkmale bieten. Duroplastische Elastomere bieten eine hervorragende Hitze- und Chemikalienbeständigkeit, während TPEs Recyclingfähigkeit und einfachere Verarbeitung bieten. Der Markt wird durch eine starke Nachfrage aus den Bereichen Automobil, Industriemaschinen, Konsumgüter und Medizin angetrieben. Die zunehmende Betonung leichter Materialien, Haltbarkeit und Nachhaltigkeit stärkt die Akzeptanz zusätzlich. Da die Industrie nach Materialien sucht, die Flexibilität mit mechanischer Festigkeit kombinieren, spielen sie weiterhin eine entscheidende Rolle in verschiedenen Anwendungen und stärken so den langfristigen Wachstumskurs des Marktes. Die wichtigsten Marktteilnehmer sind ExxonMobil Corporation, Dow Inc., BASF SE, LANXESS AG und Arlanxeo Holding B.V.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Elastomermarkt

- Marktgröße 2025: 110,70 Milliarden US-Dollar

- Marktgröße 2026: 118,06 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 184,23 Milliarden US-Dollar

- CAGR: 5,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Elastomermarkt mit einem Anteil von 53,47 % im Jahr 2025.

- Das Segment der thermoplastischen Elastomere (TPEs) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,4 % wachsen.

- Das medizinische Segment wird im Prognosezeitraum voraussichtlich die höchste CAGR von 6,8 % verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum war Marktführer, angetrieben durch eine starke Automobilproduktion, Industrialisierung und Infrastrukturentwicklung.

Europa

Europa behauptete eine bedeutende Position, unterstützt durch die Elektrifizierung der Automobilindustrie und die Nachfrage nach nachhaltigen Elastomerlösungen.

Nordamerika

Nordamerika verzeichnete ein stabiles Wachstum, unterstützt durch die Produktion von Elektrofahrzeugen, Luft- und Raumfahrtanwendungen und industrielle Automatisierung.

UNS.

Der Markt wurde im Jahr 2025 auf etwa 16,53 Milliarden US-Dollar geschätzt, unterstützt durch die Nachfrage nach Elektrofahrzeugen und der Luft- und Raumfahrt.

Japan

Der Markt erreichte im Jahr 2025 rund 8,6 Milliarden US-Dollar, angetrieben durch fortschrittliche Automobiltechnik und spezielle Industrieanwendungen.

Mehr lesen

Markttrends für Elastomere

Fokus auf Nachhaltigkeitsbewusstsein und Leichtbauanforderungen zur Neugestaltung von Produktinnovationen

Der Markt entwickelt sich aufgrund des wachsenden Nachhaltigkeitsbewusstseins und der Leichtbauinitiativen in allen Branchen weiter. Ein wichtiger Trend ist die zunehmende Einführung von TPEs als recycelbare Alternative zu herkömmlichen duroplastischen Kautschuken. Automobilhersteller integrieren zunehmend TPEs, um das Fahrzeuggewicht zu reduzieren und die Kraftstoffeffizienz zu verbessern. Darüber hinaus gewinnen biobasierte und recycelte Elastomerformulierungen an Bedeutung, da Unternehmen ihren CO2-Fußabdruck reduzieren wollen. Fortschritte in der Polymermischungstechnologie verbessern die Materialleistung und erweitern den Einsatz in Hochtemperatur- und chemisch anspruchsvollen Umgebungen. Im medizinischen Bereich steigt die Nachfrage nach hypoallergenen und sterilisationsbeständigen Elastomeren. Diese sich weiterentwickelnden Regulierungs- und Leistungsanforderungen verändern die Produktentwicklungsstrategien und treiben so die Innovation auf dem Markt voran.

MARKTDYNAMIK

MARKTREIBER

Produktion und industrielle ExpansionIn erster Linie nachhaltiges Marktwachstum vorantreiben

Der Haupttreiber des Marktes ist das anhaltende Wachstum der Automobilproduktion weltweit. Elastomere werden häufig in Reifen, Dichtungen, Schläuchen und Vibrationskontrollkomponenten verwendet. Die zunehmende Fahrzeugproduktion und die steigende Nachfrage nach langlebigen und leichten Materialien unterstützen direkt die Marktexpansion. Darüber hinaus Industriemaschinen undBaumaschinenverlassen sich im Hinblick auf Flexibilität und Schlagfestigkeit stark auf Elastomerkomponenten. Das Wachstum bei Konsumgütern wie Schuhen und Elektronik verstärkt die Nachfrage zusätzlich. Der Ausbau der Infrastruktur und die Ausweitung der Produktionstätigkeit in Schwellenländern tragen ebenfalls zu einem erhöhten Konsum bei. Diese strukturellen Industrie- und Verbrauchertrends sorgen für eine stabile Nachfrage und unterstützen so ein nachhaltiges Wachstum des Marktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Volatilität der Rohstoffpreise und Umweltvorschriften schränken die Rentabilität ein

Der Markt ist mit Beschränkungen konfrontiert, die vor allem auf die Volatilität der Rohstoffpreise und Umweltvorschriften zurückzuführen sind. Viele Elastomere werden aus petrochemischen Rohstoffen gewonnen und reagieren daher empfindlich auf Schwankungen der Rohölpreise. Darüber hinaus erhöhen strenge Umweltrichtlinien in Bezug auf die Herstellung von synthetischem Kautschuk und die Abfallentsorgung die Compliance-Kosten. Die mit duroplastischen Elastomeren verbundenen Entsorgungsprobleme schränken die Recyclingfähigkeit und die Attraktivität der Nachhaltigkeit ein. Auch regulatorische Beschränkungen für bestimmte Zusatzstoffe und chemische Komponenten wirken sich auf die Formulierungsflexibilität aus. Dieser Kosten- und Regulierungsdruck kann die Gewinnmargen verringern und die Expansionsmöglichkeiten einschränken, wodurch die Gesamtwachstumsrate des Marktes abgeschwächt wird.

MARKTCHANCEN

Elektrifizierung und Ausbau des Gesundheitswesens schaffen neue Wachstumspfade

Der globale Wandel hin zur Elektromobilität und zum Ausbau des Gesundheitswesens bietet erhebliche Chancen für den Markt. Elektrofahrzeuge erfordern fortschrittliche Dichtungs-, Schwingungsdämpfungs- und Wärmemanagementkomponenten, was die Nachfrage nach Elastomeren erhöht. Darüber hinaus fördert das Wachstum der Infrastruktur für erneuerbare Energien Anwendungen in der Kabelisolierung und Industrieausrüstung. Weiteres Potenzial bietet der Gesundheitssektor, da sie häufig in medizinischen Schläuchen, Spritzen und Schutzausrüstungen eingesetzt werden. Auch Schwellenländer mit rasanter Industrialisierung und Urbanisierung generieren neue Nachfrage. Technologische Fortschritte bei Spezialelastomeren mit verbesserter Haltbarkeit und chemischer Beständigkeit erweitern die Anwendungsmöglichkeiten. Diese expandierenden Endverbrauchsindustrien schaffen ein starkes Wachstumspotenzial für den Elastomermarkt und stärken somit die langfristigen Aussichten für den Markt.

HERAUSFORDERUNGEN DES MARKTES

Leistungsoptimierung und Wettbewerbssubstitution beeinflussen die Marktdynamik

Eine zentrale Herausforderung auf dem Markt besteht darin, Leistungsoptimierung und Kosteneffizienz in Einklang zu bringen. Endverbraucher verlangen zunehmend Elastomere, die eine hohe Hitzebeständigkeit, chemische Stabilität und mechanische Haltbarkeit bieten. Um diese Eigenschaften zu erreichen, sind häufig fortschrittliche Formulierungen und höhere Produktionskosten erforderlich. Hinzu kommt die Konkurrenz durch alternative Materialien wie AdvancedKunststoffeund Verbundwerkstoffe beeinflussen Kaufentscheidungen. Auch die Sicherstellung der Recyclingfähigkeit bei gleichbleibender Leistung stellt technische Hürden dar. Hersteller müssen kontinuierlich in Forschung und Entwicklung investieren, um in sich entwickelnden Anwendungsumgebungen wettbewerbsfähig zu bleiben. Diese technologischen und wettbewerbsbezogenen Herausforderungen prägen die Produktentwicklungszyklen und beeinflussen somit die langfristige Marktdynamik.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Entwicklung biobasierter Elastomere, recycelbarer TPE-Formulierungen und leistungsstarker Spezialkautschuke. Innovationen zielen darauf ab, die Hitzebeständigkeit, die chemische Beständigkeit und die Leichtbaueigenschaften zu verbessern. Diese Fortschritte verbessern die Wettbewerbsfähigkeit und Nachhaltigkeitspositionierung.

SEGMENTIERUNGSANALYSE

Nach Typ

Vernetzte Molekülstruktur duroplastischer Elastomere für überlegene mechanische Stabilität

Je nach Typ wird der Markt in duroplastische Elastomere und thermoplastische Elastomere (TPE) unterteilt.

Duroplastische Elastomere zeichnen sich durch eine vernetzte Molekularstruktur aus, die sich beim Aushärten bildet und für hervorragende Hitzebeständigkeit, chemische Stabilität und langfristige mechanische Integrität sorgt. Diese Materialien werden häufig in anspruchsvollen Anwendungen wie Automobildichtungen, Industrieschläuchen, Dichtungen und Schwingungsdämpfern eingesetzt. Aufgrund ihrer Widerstandsfähigkeit gegen Verformung unter Belastung und ihrer Fähigkeit, ihre Leistung auch in extremen Umgebungen aufrechtzuerhalten, sind sie für Hochtemperatur- und Hochleistungsanwendungen geeignet. Allerdings können Duroplaste nicht umgeschmolzen oder umgeformt werden, was die Recyclingfähigkeit einschränkt. Trotz der Herausforderungen im Bereich Nachhaltigkeit erfreut sich die leistungsorientierte Nachfrage aus der Automobil- und Industriebranche weiterhin großer Beliebtheit, wodurch duroplastische Elastomere weiterhin ein bedeutendes Segment auf dem Weltmarkt bleiben.

Thermoplastische Elastomere vereinen die Elastizität von Gummi mit den Verarbeitungsvorteilen von Thermoplasten. Im Gegensatz zu Duroplasten können TPEs geschmolzen und wiederverarbeitet werden, was die Ziele einer nachhaltigen Herstellung und Recyclingfähigkeit unterstützt. Aufgrund ihres geringen Gewichts und ihrer Designflexibilität werden sie zunehmend in Fahrzeuginnenräumen, Unterhaltungselektronik, medizinischen Geräten und Schuhen eingesetzt. TPEs bieten zudem eine kosteneffiziente Verarbeitung durch Spritzguss- und Extrusionstechniken. Das wachsende Umweltbewusstsein und die Nachfrage nach wiederverwertbaren Materialien beschleunigen deren Einführung. Da die Industrie leichten und nachhaltigen Lösungen Vorrang einräumt, gewinnen TPEs immer mehr an Bedeutung und bauen so ihren Marktanteil aus. Das Segment wächst im Prognosezeitraum mit einer CAGR von 6,4 %.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Schnelle Produktion von Elektrofahrzeugen und Anforderungen an eine hohe Energiedichte treiben die Nachfrage im Automobilsegment voran

Basierend auf der Anwendung wird der Markt in Automobil, Industrie, Konsumgüter, Medizin und andere unterteilt.

Aufgrund ihrer umfassenden Verwendung in Reifen, Dichtungen, Dichtungen, Schläuchen, Buchsen und Vibrationskontrollkomponenten stellt das Automobilsegment im Jahr 2025 den größten Marktanteil von Elastomeren dar. Sie verbessern die Haltbarkeit, Flexibilität und Beständigkeit gegenüber Hitze und Chemikalien in Fahrzeugen. Steigende globale Fahrzeugproduktion, einschließlichElektrofahrzeuge, unterstützt die anhaltende Nachfrage. Leichtbauinitiativen zur Verbesserung der Kraftstoffeffizienz treiben die Einführung fortschrittlicher Elastomermaterialien weiter voran. Darüber hinaus erfordern strenge Sicherheits- und Leistungsstandards hochwertige Dichtungs- und Dämpfungskomponenten. Mit der Ausweitung der Elektrifizierungs- und Mobilitätslösungen nimmt der Einsatz von Elastomeren in Batteriedichtungen und Kabelisolierungen zu, sodass die Automobilindustrie weiterhin das dominierende Anwendungssegment bleibt.

Das Industriesegment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,3 % wachsen. Sie werden häufig in Industriemaschinen, Baumaschinen, Förderbändern, Dichtungen und Schläuchen eingesetzt. Aufgrund ihrer Flexibilität und Beständigkeit gegen Verschleiß und Chemikalien sind sie für anspruchsvolle Industrieumgebungen geeignet. Das Wachstum der Produktionsleistung und der Infrastrukturprojekte in den Schwellenländern unterstützt den stabilen Konsum. Darüber hinaus verstärkt die Expansion des Energie- und Bergbausektors die Nachfrage nach langlebigen Elastomerkomponenten weiter. Auch industrielle Automatisierung und Modernisierung tragen zum Ersatzbedarf bei. Während das Wachstum im Vergleich zur Automobilindustrie moderat ausfällt, sorgt die konstante Industrieaktivität für einen zuverlässigen Verbrauch und stärkt so das Industriesegment im Markt.

Das medizinische Segment verzeichnete im Prognosezeitraum das höchste CAGR von 6,8 %. Medizinische Anwendungen basieren auf Elastomeren für Schläuche, Spritzen, Handschuhe, Dichtungen und tragbare Geräte. Biokompatibilität, chemische Beständigkeit und Flexibilität sind entscheidende Leistungsfaktoren. Wachsende globale Gesundheitsausgaben und der Ausbau der medizinischen Infrastruktur unterstützen die steigende Nachfrage. Darüber hinaus schaffen Fortschritte bei minimalinvasiven Verfahren und tragbaren Geräten zur Gesundheitsüberwachung neue Anwendungsbereiche. TPEs werden aufgrund ihrer Sterilisationskompatibilität und geringeren allergenen Risiken zunehmend bevorzugt. Die strikte Einhaltung gesetzlicher Vorschriften gewährleistet hohe Materialstandards. Diese gesundheitsbezogenen Anforderungen unterstützen eine stetige Segmentexpansion und stärken damit die Medizin als wachsenden Anwendungsbereich auf dem Markt.

Regionaler Ausblick auf den Elastomermarkt

Nach Regionen ist der Markt in den asiatisch-pazifischen Raum, Europa, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Elastomers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt aufgrund der starken Automobilproduktion, der schnellen Industrialisierung und der Infrastrukturentwicklung. China, Indien, Japan und Südkorea sind wichtige Produktionszentren für Fahrzeuge, Konsumgüter und Industrieausrüstung und treiben die Nachfrage nach Elastomeren erheblich an. Die wachsende Mittelschicht und das steigende verfügbare Einkommen fördern den Konsum von Konsumgütern und Elektronik zusätzlich. Darüber hinaus steigert die Expansion des Bau- und Energiesektors die Nachfrage nach Elastomeren in Industriequalität. Kostengünstige Fertigung und integrierte petrochemische Lieferketten steigern die regionale Wettbewerbsfähigkeit. Zusammengenommen positionieren diese strukturellen Wachstumstreiber den asiatisch-pazifischen Raum als den größten und am schnellsten wachsenden regionalen Markt und stärken so seine Führungsposition in der globalen Industrie.

China-Elastomermarkt

Chinas Markt wird voraussichtlich einer der größten weltweit sein. Im Jahr 2025 wird ein Umsatz von rund 30,13 Milliarden US-Dollar verzeichnet, was etwa 27,2 % des weltweiten Marktumsatzes entspricht. Das Wachstum wird durch die groß angelegte Automobilproduktion, den Ausbau der Infrastruktur und ein starkes Inland vorangetriebenPetrochemieKapazität.

Indischer Elastomermarkt

Die Größe des indischen Marktes im Jahr 2025 wurde auf rund 11,86 Milliarden US-Dollar geschätzt, was etwa 10,7 % des weltweiten Umsatzes ausmacht. Die Expansion wird durch eine steigende Fahrzeugproduktion, ein Wachstum im Baugewerbe und eine steigende Industrieproduktion unterstützt.

Japanischer Elastomermarkt

Der japanische Marktwert belief sich im Jahr 2025 auf rund 8,6 Milliarden US-Dollar, was etwa 7,8 % des weltweiten Marktumsatzes entspricht. Die Nachfrage wird durch fortschrittliche Automobiltechnik, leistungsstarke Elastomerinnovationen und spezielle Industrieanwendungen angekurbelt.

Europa

Der europäische Markt ist von strengen Umweltauflagen und der rasanten Elektrifizierung der Automobilindustrie geprägt. Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Automobilzentren, die die Elastomernachfrage nach Dichtungen, Dichtringen und Schwingungskontrollsystemen ankurbeln. Nachhaltigkeitsinitiativen fördern die Einführung recycelbarer TPEs und biobasierter Formulierungen. Das Wachstum bei erneuerbaren Energien und Industrieautomation unterstützt die Nachfrage zusätzlich. Allerdings bremsen die Kosten für die Einhaltung gesetzlicher Vorschriften und ein langsameres Wirtschaftswachstum die Expansion. Trotz dieser Einschränkungen sorgen eine starke industrielle Basis und eine Ausrichtung auf Nachhaltigkeit für eine stabile Nachfrage und stärken so die Bedeutung Europas auf dem Weltmarkt.

Britischer Elastomermarkt

Der britische Markt hatte im Jahr 2025 einen Wert von rund 2,45 Milliarden US-Dollar, was 2,2 % des weltweiten Marktumsatzes entspricht. Die Nachfrage wird durch Automobilmontagebetriebe und wachsende Investitionen in die industrielle Automatisierung gestützt.

Deutschland Elastomermarkt

Die Marktgröße in Deutschland erreichte im Jahr 2025 etwa 5,94 Milliarden US-Dollar, was etwa 5,4 % des Weltmarktumsatzes entspricht. Das Wachstum wird durch die Elektrifizierung der Automobilindustrie und die Einführung nachhaltiger TPEs vorangetrieben.

Nordamerika

Nordamerika stellt einen reifen und dennoch stabilen Markt dar, der von fortschrittlicher Fertigung und einer steigenden Produktion von Elektrofahrzeugen angetrieben wird. Die USA sind aufgrund der starken Automobil-, Luft- und Raumfahrt- und Medizinindustrie führend bei der Nachfrage. Das Wachstum der Elektrofahrzeugproduktion erhöht die Produktnutzung inBatterieDichtungen und Kabelisolierung. Darüber hinaus unterstützen die Modernisierung der Infrastruktur und die industrielle Automatisierung einen stabilen Verbrauch. Die Region profitiert von etablierten petrochemischen Lieferketten und Innovationen bei Spezialelastomeren. Während die Wachstumsraten im Vergleich zum asiatisch-pazifischen Raum moderat sind, stützen hochwertige Anwendungen und der technologische Fortschritt die Nachfrage und sichern so die strategische Position Nordamerikas auf dem Markt.

US-Elastomermarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 analytisch auf etwa 16,53 Milliarden US-Dollar geschätzt, was etwa 14,9 % des weltweiten Umsatzes entspricht. Die Expansion wird durch das Wachstum der Elektrofahrzeugproduktion, die Nachfrage in der Luft- und Raumfahrtbranche und starke petrochemische Lieferketten unterstützt.

Lateinamerika, Naher Osten und Afrika

Lateinamerika zeigt ein allmähliches Wachstum, das durch Automobilmontagebetriebe und Infrastrukturprojekte in Brasilien und Mexiko unterstützt wird. Die industrielle Expansion und die Herstellung von Konsumgütern tragen zu einer steigenden Elastomernachfrage bei. Obwohl die lokale Produktionskapazität begrenzt ist, unterstützt das importgetriebene Angebot den Konsum. Konjunkturelle Schwankungen können das Wachstumstempo beeinflussen, aber langfristige Infrastrukturinvestitionen sorgen für Stabilität. Diese Faktoren tragen zu einer moderaten regionalen Expansion bei und stärken damit die Position Lateinamerikas als Entwicklungsmarkt. Die Region Naher Osten und Afrika verzeichnet eine stetige Nachfrage, die durch Infrastrukturentwicklung, Bauwachstum und Initiativen zur industriellen Diversifizierung angetrieben wird. Sie werden in Baumaterialien, Industrieschläuchen und Energieanwendungen eingesetzt. Die GCC-Länder investieren in die nachgelagerte Produktion und den Ausbau der Petrochemie und stützen so die lokale Nachfrage. Während die Automobilproduktion begrenzt bleibt, sorgen die Industrie- und Energiesektoren für einen konstanten Verbrauch. Diese strukturellen Entwicklungen tragen zu einem allmählichen regionalen Wachstum bei und stärken somit die Rolle der Region Naher Osten und Afrika auf dem Markt.

GCC-Elastomermarkt

Der GCC-Markt erreichte im Jahr 2025 einen Wert von rund 2,56 Milliarden US-Dollar, was 2,3 % des weltweiten Marktumsatzes entspricht. Das Wachstum wird durch die Ausweitung des Baugewerbes und nachgelagerte Initiativen zur Diversifizierung der Petrochemie vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Konzentrieren Sie sich auf nachhaltige TPEs und Innovationen, die den Branchenwettbewerb beschleunigen

Der Markt ist mäßig konsolidiert und durch die Präsenz großer multinationaler Chemieunternehmen mit vertikal integrierten petrochemischen Betrieben gekennzeichnet. Der Wettbewerb wird durch Produktleistung, Kosteneffizienz und Innovation bei Spezialelastomeren bestimmt. Führende Akteure konzentrieren sich auf nachhaltige und leistungsstarke TPEssynthetische Kautschukeum den sich verändernden Automobil- und Industrieanforderungen gerecht zu werden. Strategische Kooperationen mit OEMs und langfristige Lieferverträge stärken die Wettbewerbsposition. Darüber hinaus verschärfen regionale Kapazitätserweiterungen in Asien und im Nahen Osten den globalen Wettbewerb. Hohe Kapitalinvestitionen und die Integration von Rohstoffen schaffen Eintrittsbarrieren und stärken so die Dominanz etablierter Hersteller auf dem Markt.

LISTE DER WICHTIGSTEN ELASTOMER-UNTERNEHMEN IM PROFIL

- ExxonMobil Corporation(UNS.)

- Dow Inc.(UNS.)

- BASF SE(Deutschland)

- LANXESS AG(Deutschland)

- Arlanxeo Holding B.V. (Niederlande)

- Kraton Corporation (USA)

- Sinopec Corporation (China)

- JSR Corporation (Japan)

- LG Chem Ltd. (Südkorea)

- SABIC (Saudi-Arabien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Syensqo hat das branchenweit erste zertifizierte Portfolio an Elastomeren und Schmierflüssigkeiten auf den Markt gebracht, die aus erneuerbaren und zirkulären Rohstoffen hergestellt werden. Die Initiative unterstützt die Reduzierung des CO2-Fußabdrucks und erhöht die Nachhaltigkeitstransparenz, wodurch das Engagement des Unternehmens für zirkuläre, leistungsstarke Materiallösungen für Mobilitäts- und Industriemärkte gestärkt wird.

- Juli 2025:AGC gab die Einführung eines innovativen Fluorelastomers bekannt, das ohne den Einsatz von Tensiden oder fluorierten Polymerisationslösungsmitteln hergestellt wird. Das neue Produkt verbessert die Umweltverträglichkeit und behält gleichzeitig eine hohe Hitze-, Chemikalien- und Ölbeständigkeit bei. Diese Entwicklung unterstützt nachhaltige Herstellungspraktiken und stärkt das fortschrittliche Elastomer-Portfolio von AGC für Automobil- und Industrieanwendungen.

- März 2025:Nordmann gab eine neue Partnerschaft mit WACKER bekannt, um den Vertrieb und den technischen Support für Siliconelastomere zu stärken. Die Zusammenarbeit zielt darauf ab, die Marktreichweite zu erweitern und den Kundenzugang zu Hochleistungssilikonmaterialien für Industrie- und Spezialanwendungen zu verbessern und so die gemeinsame Kompetenz bei Elastomerlösungen zu stärken.

- Februar 2025:Prism Worldwide hat sich mit Sherwood Industries zusammengetan, um nachhaltige TPEs auf dem Markt für extrudierten Gummi einzuführen. Der Schwerpunkt der Zusammenarbeit liegt auf der Einbindung recycelter Materialien, um die Umweltbelastung zu verringern und gleichzeitig Leistungsstandards aufrechtzuerhalten und Initiativen zur Kreislaufwirtschaft bei Elastomeranwendungen zu unterstützen.

- September 2022:Arkema kündigte eine Erhöhung seiner Produktionskapazität für Pebax-Elastomere an, um der steigenden Nachfrage aus Sport-, Verbraucher- und fortschrittlichen Mobilitätsanwendungen gerecht zu werden. Die Erweiterung unterstützt das Wachstum bei leichten Hochleistungsmaterialien und stärkt Arkemas Position bei Spezialelastomeren für nachhaltige und hochwertige Märkte.

- Mai 2021:ENEOS gab die Gründung eines neuen Unternehmens bekannt, das sich auf fortschrittliche Elastomermaterialien konzentriert, um seine Spezialkunststoffe zu stärkenGummiDer Schritt zielt darauf ab, Forschung und Entwicklung, Produktionseffizienz und Kommerzialisierungsfähigkeiten zu verbessern, insbesondere für Automobil- und Industrieanwendungen, und so die langfristige Wettbewerbsfähigkeit bei Hochleistungselastomeren zu unterstützen.

- Mai 2021:Avient kündigte die Einführung von GLS-Thermoplastelastomeren mit integrierter antimikrobieller Technologie an, die das mikrobielle Wachstum auf Produktoberflächen hemmen soll. Die neuen Materialien zielen auf medizinische, Verbraucher- und High-Touch-Anwendungen ab, die eine verbesserte Hygieneleistung bei gleichzeitiger Beibehaltung der für TPEs typischen Flexibilität und Haltbarkeit erfordern.

BERICHTSBEREICH

Der Elastomer-Marktbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Anwendung. Darüber hinaus bietet es wertvolle Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD), Volumen (Millionen Tonnen) |

| Wachstumsrate | CAGR von 5,7 % von 2026 bis 2034 |

| Segmentierung | Nach Typ, Anwendung, Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 110,70 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 184,23 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,7 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Automobilsegment war im Jahr 2025 führend bei der Anwendung.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Die Produktions- und Industrieerweiterung ist der Schlüsselfaktor für die Aufrechterhaltung des Marktwachstums.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf