Marktgröße, Anteil und Branchenanalyse für Hochleistungselastomere, nach Typ (Silikonelastomere, Polyurethanelastomere (TPU), thermoplastische Elastomere (TPE), hydrierter Nitril-Butadien-Kautschuk, Acrylelastomere (ACE), Fluorelastomere (FKM) und andere), nach Endverwendung (Automobilindustrie, industrielle Fertigung, Öl und Gas, Elektronik, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Hochleistungselastomere

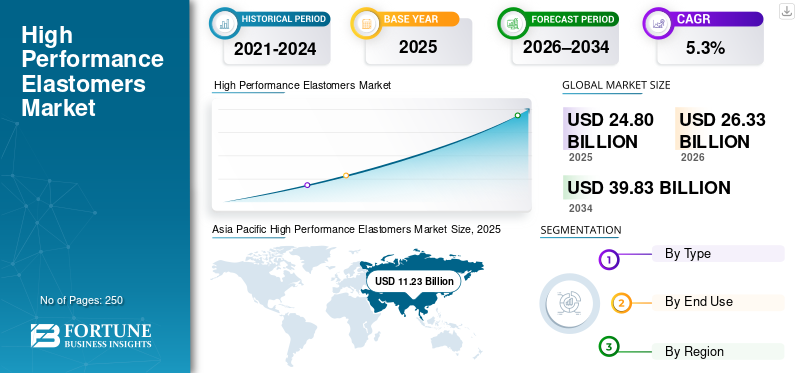

Die globale Marktgröße für Hochleistungselastomere wurde im Jahr 2025 auf 24,80 Milliarden US-Dollar geschätzt. Der Markt soll von 26,33 Milliarden US-Dollar im Jahr 2026 auf 39,83 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Hochleistungselastomere mit einem Marktanteil von 45,28 % im Jahr 2025.

Hochleistungselastomere (HPEs) sind technische Polymermaterialien, die so formuliert sind, dass sie ihre Elastizität behalten und gleichzeitig eine außergewöhnliche Beständigkeit gegen Hitze, aggressive Chemikalien, Kraftstoffe, Dampf und Oxidation bieten. Seine außergewöhnlichen Eigenschaften ermöglichen eine lange Lebensdauer bei mechanischen Zyklen unter Bedingungen, bei denen herkömmliche Gummis schnell aushärten, aufquellen, reißen oder ihre Dichtkraft verlieren. Sie sind für hochbeanspruchte Dichtungs- und Schutzfunktionen in der Automobilindustrie von entscheidender BedeutungElektrofahrzeuge, Öl- und Gas- und chemische Verarbeitung, Luft- und Raumfahrt sowie Elektronik. Mit steigenden Betriebstemperaturen, einer Diversifizierung der Flüssigkeitschemie und strengeren Zuverlässigkeitsanforderungen wird die Nachfrage nach HPEs natürlich steigen, da diese Materialien das Leckagerisiko, ungeplante Ausfallzeiten und garantiebedingte Ausfälle direkt reduzieren.

Der globale Markt wird von einer relativ konzentrierten Gruppe von Herstellern und Compoundeuren von Spezialpolymeren angetrieben, die über umfassendes Fachwissen in den Bereichen Fluorchemie, Silikonchemie und hochbeständiges Gummidesign verfügen. Zu den Hauptakteuren in den großen HPE-Familien gehören Avient Corporation, Chemours, Dow und Evonik AG im Bereich Fluorelastomere und Perfluorelastomere. Die Wettbewerbsposition wird durch eine enge Zusammenarbeit mit OEMs und Komponentenherstellern, schnellere Qualifizierungsunterstützung und kontinuierliche Investitionen in anwendungsspezifische Formulierungen gestärkt, die das Leckagerisiko verringern und die Betriebszeit kritischer Systeme verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Hochleistungselastomere

Die Umstellung auf thermoplastische und Fluorelastomer-Typen in rauen Umgebungen beschleunigt den Produktverbrauch

In rauen Umgebungen entscheiden sich Kunden zunehmend für thermoplastische Elastomere, bei denen es auf Neugestaltung und Verarbeitungsgeschwindigkeit ankommt, und auf Fluorelastomerfamilien, bei denen die chemische Beständigkeit von entscheidender Bedeutung ist. Thermoplastische Elastomere können schnellere Formzyklen, einfacheres Recycling in ausgewählten Anwendungsfällen und leichtere Designs ermöglichen, was sie für großvolumige Teile attraktiv macht, bei denen moderate Leistungsanforderungen mit Kosten- und Produktivitätszielen einhergehen. Fluorelastomere und verwandte High-End-Qualitäten werden für anspruchsvolle Dichtungsanwendungen bevorzugt, die Kraftstoffen, Ölen, Lösungsmitteln und erhöhten Temperaturen ausgesetzt sind und bei denen Ausfallrisiken kostspielig sind. Dieser Mix-Shift unterstützt die Produktnachfrage durch die Ausweitung des Einsatzes technischer Elastomere sowohl bei Großserien- als auch bei Premium-Komponenten.

- Beispielsweise sagte der indische Premierminister im Januar 2026, dass das Land plant, bis 2030 über 100 Milliarden US-Dollar in den Öl- und Gassektor zu investieren, was die Nachfrage nach Hochleistungselastomeren ankurbeln wird.

Darüber hinaus gewinnen biobasierte Elastomere an Bedeutung, da die Industrie versucht, die Abhängigkeit von fossilen Rohstoffen zu verringern, ohne die Leistung zu beeinträchtigen. Diese Materialien nutzen erneuerbare Rohstoffe und werden zunehmend in der Automobil-, Konsumgüter- und ausgewählten Industriebranche eingesetzt. Während die aktuellen Mengen noch begrenzt sind, verbessern laufende Forschungs- und Entwicklungsarbeiten die Hitzebeständigkeit, Haltbarkeit und Verarbeitungskompatibilität.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage der Automobilindustrie nach hochtemperatur- und chemikalienbeständigen Materialien zur Förderung des Marktwachstums

Automobilsysteme laufen heißer und verbrauchen aggressivere Flüssigkeiten als zuvor, was den Bedarf an Hochleistungsprodukten erhöht. Turbomotoren, fortschrittliche Getriebe und eine dichtere Verpackung unter der Motorhaube setzen Dichtungen und Schläuche über lange Zeiträume hohen Temperaturen, Ölen, Kühlmitteln und Kraftstoffmischungen aus. Gleichzeitig,E-Mobilitätführt neue Belastungspunkte ein, darunter Batteriekühlkreisläufe, Wärmemanagementmodule und Anforderungen an die elektrische Isolierung, an denen Leckagen oder Schwellungen Sicherheits- und Garantierisiken darstellen können. OEMs und Zulieferer bevorzugen daher Elastomertypen, die über lange Betriebszyklen hinweg ihre Elastizität, einen niedrigen Druckverformungsrest und eine stabile Dichtkraft beibehalten. Daher wird es ein stetiges Wachstum bei Premium-Elastomerprodukten für Dichtungen, O-Ringe, Schläuche und Formdichtungen in der Automobilindustrie geben, was das globale Marktwachstum für Hochleistungselastomere im Prognosezeitraum vorantreiben wird.

MARKTBEGRENZUNGEN

Der regulatorische Druck und der Bedarf an VOC-armen und nachhaltigen Formulierungen können die Marktexpansion einschränken

Vorschriften und Kundenstandards drängen Lieferanten dazu, VOCs, gefährliche Zusatzstoffe und Emissionen aus der Elastomerverarbeitung und Fertigteilen zu reduzieren. Dies gibt zwar eine klare Richtung vor, kann aber auch kurzfristig die Marktexpansion verlangsamen. Die Neuformulierung von Verbindungen zur Erfüllung der VOC-armen und Nachhaltigkeitsziele erfordert oft neue Rohstoffe, aktualisierte Härtungssysteme und zusätzliche Tests, was die Entwicklungskosten erhöht und die Qualifizierungszeit verlängert. Bei sensiblen Anwendungen wie Kabineninnenräumen, medizinischen Geräten und Elektronik fordern Käufer möglicherweise eine geringe Menge an extrahierbaren Stoffen und eine strenge Dokumentation, was die Compliance-Anstrengungen weiter erhöht. Kleinere Prozessoren können den Wechsel aus Kostengründen verzögern, und einige Hochleistungschemikalien müssen möglicherweise einer strengeren Prüfung unterzogen werden. Daher kann die Akzeptanz ungleichmäßig ausfallen, bis sich die Lieferketten stabilisieren und konforme Qualitäten effizient skaliert werden.

MARKTCHANCEN

Wachsende Akzeptanz in der Luft- und Raumfahrt sowie in der Medizin, um lukrative Marktchancen zu schaffen

Anwendungen in der Luft- und Raumfahrt sowie in der Medizin belohnen Materialien, die eine hohe Zuverlässigkeit bei strikter Einhaltung der Vorschriften bieten. In der Luft- und Raumfahrt werden Elastomere in Kraftstoffsystemen, Hydraulikdichtungen, Tür- und Fensterdichtungen, Schwingungsisolierung und Wärmeschutzteilen verwendet, wo die Leistung über große Temperaturschwankungen, Druckänderungen und die Einwirkung von Kraftstoffen und Hydraulikflüssigkeiten hinweg konstant bleiben muss. Bei medizinischen Anwendungen wird die Nachfrage durch Komponenten zur Medikamentenverabreichung und Flüssigkeitshandhabung, tragbare Geräte, Dichtungen und Schläuche gestützt, bei denen Sauberkeit, Biokompatibilität und ein geringer Gehalt an extrahierbaren Stoffen von entscheidender Bedeutung sind. Diese Sektoren erfordern in der Regel lange Qualifizierungszyklen, bieten aber auch hohe Margen, sobald die Materialien genehmigt sind. Da die Flugzeugproduktion steigt und die Geräte für das Gesundheitswesen wachsen, kann der Bedarf an anwendungsspezifischen Produkten und konformen Qualitäten attraktive langfristige Chancen auf dem Markt schaffen.

Segmentierungsanalyse

Nach Typ

Das Segment Silikonelastomere liegt aufgrund der breiten Verwendung in Wärme-, Dichtungs- und Elektroisolationsanwendungen an der Spitze

Je nach Typ wird der Markt in Silikonelastomere unterteilt.Polyurethan-Elastomere(TPU)

Thermoplastische Elastomere (TPE), hydrierter Nitril-Butadien-Kautschuk, Acrylelastomere (ACE), Fluorelastomere (FKM) und andere.

Das Segment Silikonelastomere hatte im Jahr 2025 den weltweit größten Marktanteil bei Hochleistungselastomeren, unterstützt durch seine breite Akzeptanz in den Bereichen Hochtemperaturdichtung, elektrische Isolierung und langlebige flexible Teile. Es bedient ein breites Spektrum an Endverbrauchsbereichen, einschließlich, aber nicht beschränkt auf, Automobil, Industrieausrüstung, Elektronik und Medizin. Seine Fähigkeit, die Elastizität über einen weiten Temperaturbereich aufrechtzuerhalten, Witterungseinflüssen und UV-Strahlung zu widerstehen und eine stabile Leistung bei dynamischen Dichtungsanwendungen zu liefern, macht es zur bevorzugten Wahl in diesen Bereichen. Da die Elektrifizierung zunimmt und Wärmemanagementsysteme immer anspruchsvoller werden, bleiben Silikonelastomere weiterhin eine Kernmaterialfamilie und werden bis 2034 ein stetiges Wachstum verzeichnen.

Polyurethan-Elastomere (TPU) stellen das am schnellsten wachsende Segment dar und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 6 %, angetrieben durch die steigende Nachfrage nach Abriebfestigkeit, Zähigkeit und Flexibilität bei der Leichtbaukonstruktion im Innen-/Außenbereich von Kraftfahrzeugen, Kabelummantelungen, Industriebändern/-rollen sowie ausgewählten medizinischen und Verbraucheranwendungen. Die Verarbeitbarkeit und Designvielfalt von TPU unterstützen eine schnellere Teileumwandlung und eine höhere Funktionsintegration, was zunehmend geschätzt wird, da OEMs nach Haltbarkeit, reduziertem Teilegewicht und verbesserter Lebenszyklusleistung streben.

Nach Endverbrauch

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Automobilsegment liegt aufgrund des umfangreichen Einsatzes in den Bereichen Dichtung, Wärmemanagement und Haltbarkeit unter der Motorhaube an der Spitze

Basierend auf der Endverwendung ist der Markt in Automobil, Industriefertigung, Öl und Gas, Elektronik, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung und andere unterteilt.

Der größte Anteil entfiel im Jahr 2025 auf das Automobilsegment, unterstützt durch den starken Einsatz von Elastomeren in Dichtungen, O-Ringen, Schläuchen, Manschetten, Halterungen und Wetterdichtungen in Antriebsstrang- und Fahrwerkssystemen. Die Nachfrage wird durch die Elektromobilität weiter verstärkt, wo Elastomere in Batteriekühlkreisläufen, bei der Abdichtung von Wärmeschnittstellen und bei der hochzuverlässigen Flüssigkeitshandhabung von entscheidender Bedeutung sind. Angesichts steigender Hitzebelastungen, strengerer Anforderungen zur Leckageverhinderung und längerer Garantieerwartungen priorisieren OEMs weiterhin Materialien, die die Dichtkraft aufrechterhalten und Ölen, Kühlmitteln und Kraftstoffen widerstehen.

Die industrielle Fertigung ist ein weiteres wichtiges Endverbrauchssegment, da Elastomere die Zuverlässigkeit der Ausrüstung und die Betriebszeit der Anlage direkt unterstützen. Sie werden häufig verwendetPumps, Ventile, Kompressoren, rotierende Geräte, Förderbänder, Dichtungen und Vibrationskontrollteile, bei denen ein Ausfall zu Stillständen und hohen Wartungskosten führen kann. Das Wachstum bleibt im Prognosezeitraum konstant bei einer durchschnittlichen jährlichen Wachstumsrate von 4,7 %, da die Industrie ihre Ausrüstung modernisiert, die Automatisierung erhöht und Systeme mit höherer Effizienz einführt, die mit engeren Toleranzen arbeiten.

Das Gesundheitssegment wächst weiter, da medizinische Geräte und Flüssigkeitshandhabungssysteme Elastomere mit sauberer Leistung, geringem Anteil an extrahierbaren Stoffen und konsistentem mechanischem Verhalten erfordern. Zu den Anwendungen gehören Dichtungen, Membranen, Schlauchschnittstellen, Wearables und Gerätegehäuse, bei denen die Materialstabilität für Sicherheit und Produktleistung von entscheidender Bedeutung ist. Mit einem CAGR von 5,4 % in den prognostizierten Jahren bietet das Gesundheitswesen ein attraktives Wachstum für Lieferanten, die Compliance-Anforderungen erfüllen und die Qualifizierung bei Geräteherstellern unterstützen können.

Regionaler Ausblick auf den Markt für Hochleistungselastomere

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific High Performance Elastomers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 11,23 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 seinen führenden Anteil im Wert von 12,00 Milliarden US-Dollar halten. Die Dominanz des asiatisch-pazifischen Raums auf dem Markt wird durch seine große Produktionsbasis und den hohen nachgelagerten Verbrauch in China, Japan, Südkorea und Taiwan untermauert, unterstützt durch starke Cluster in den Bereichen Automobil, Elektronik, industrielle Fertigung und chemische Verarbeitung. Die Region profitiert von einer skalenorientierten Produktion, umfassenden Komponentenlieferketten und einer wachsenden lokalen OEM-Produktion.

China-Markt für Hochleistungselastomere

Aufgrund des starken Beitrags des asiatisch-pazifischen Raums und der Produktionsstärke Chinas wird erwartet, dass der chinesische Markt im Jahr 2026 einen Umsatz von 0,51 Milliarden US-Dollar verzeichnen wird, was etwa 26 % des weltweiten Umsatzes ausmacht.

Indischer Markt für Hochleistungselastomere

Der indische Markt soll im Jahr 2026 1,33 Milliarden US-Dollar erreichen. Der indische Markt wird durch die steigende Nachfrage aus der Automobil- und Elektrofahrzeugfertigung angetrieben, wo langlebige Dichtungs- und Wärmemanagementmaterialien für eine langlebige Leistung benötigt werden.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt und erreicht im Jahr 2025 ein Volumen von 5,78 Milliarden US-Dollar. Der nordamerikanische Markt wird durch eine starke Nachfrage aus der Automobil-, Luft- und Raumfahrtbranche sowie der industriellen Fertigung gestützt, wo hochtemperaturbeständige, chemikalienbeständige Dichtungen unerlässlich sind. Das Wachstum wird durch den Ausbau der Elektronik- und Medizinproduktion sowie durch den zunehmenden Einsatz hochwertiger Elastomere in hochzuverlässigen, konformitätsorientierten Komponenten verstärkt.

US-Markt für Hochleistungselastomere

Der US-Markt im Jahr 2026 wird auf 5,51 Milliarden US-Dollar geschätzt, was etwa 21 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um durchschnittlich 4,8 % wachsen und im Jahr 2025 einen Wert von 5,04 Mrd. Branchen wie die Luft- und Raumfahrtindustrie sowie die Medizinbranche treiben zusammen mit strengeren Nachhaltigkeitsnormen die Einführung leistungsfähigerer und emissionsärmerer Elastomerformulierungen weiter voran.

Deutschland-Markt für Hochleistungselastomere

Der deutsche Markt wird im Jahr 2026 voraussichtlich 1,34 Milliarden US-Dollar erreichen, was etwa 5 % des weltweiten Umsatzes entspricht. Deutschlands Spitzenposition im Automobil- und Industriebau setzt auf hochtemperaturbeständige und langlebige Dichtungs- und Schlauchmaterialien.

Britischer Markt für Hochleistungselastomere

Der britische Markt wird im Jahr 2026 schätzungsweise 0,74 Milliarden US-Dollar erreichen, was etwa 3 % des weltweiten Umsatzes ausmacht. Das Wachstum wird durch die Nachfrage in den Bereichen Luft- und Raumfahrt, Automobil und industrielle Wartung nach langlebigen Dichtungs- und Schwingungskontrollmaterialien unterstützt.

Lateinamerika

Der Marktwert Lateinamerikas belief sich im Jahr 2025 auf 1,44 Milliarden US-Dollar. Die Nachfrage der Region hängt mit der Öl- und Gasindustrie, dem Bergbau und der Schwerindustrie zusammen, wo Elastomere Abrieb, Druck und aggressiven Feldflüssigkeiten ausgesetzt sind. Die Automobilnachfrage ist vorhanden, aber das Wachstum ist stärker auf Ersatz und Wartung zurückzuführen, da die Werke Zuverlässigkeit und kostengünstige Haltbarkeit in den Vordergrund stellen.

Markt für Hochleistungselastomere in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich 0,72 Milliarden US-Dollar erreichen, was etwa 3 % des weltweiten Umsatzes ausmacht. Die Nachfrage nach Hochleistungselastomeren in Brasilien wird durch die Öl- und Gasindustrie gestützt, wo Dichtungen und Schläuche Hitze, Kraftstoffen und aggressiven Chemikalien standhalten müssen.

Naher Osten und Afrika

Der Marktwert des Nahen Ostens und Afrikas belief sich im Jahr 2025 auf 1,30 Milliarden US-Dollar. Die Nachfrage in der Region wird von der Petrochemie, der Raffination und der Gasverarbeitung angeführt, wo hohe Temperaturen und aggressive Chemikalien hochwertige Dichtungsmaterialien erfordern. Wachstum kommt auch aus der Entsalzungs- und Wasserinfrastruktur, die Elastomere in Membranen, Pumpen und Chemikaliendosiersystemen verwendet.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anwendungstechnik und zuverlässigkeitsorientierte Formulierung bestimmen die Wettbewerbspositionierung

Die globale Hochleistungselastomerindustrie wird von einer konzentrierten Gruppe von Spezialmateriallieferanten mit ausgeprägter Expertise in Polymerchemie, Compoundierung und Endanwendungstechnik geprägt. Die Wettbewerbsdifferenzierung wird zunehmend durch langfristige Dichtungszuverlässigkeit, Beständigkeit gegenüber Hitze und aggressiven Medien sowie stabile Leistung über eine längere Lebensdauer bestimmt und nicht nur durch den Produktionsmaßstab. Wichtige Akteure wie Chemours, Solvay, AGC, Dow und Evonik AG behaupten starke Marktpositionen durch breite Elastomerportfolios, kundenspezifische Mischungsentwicklung und enge technische Zusammenarbeit mit OEMs, Tierlieferanten und Dichtungsherstellern. Auf dem gesamten Markt konzentrieren sich die Innovationen auf Typen mit höherer Temperatur und längerer Lebensdauer, saubere und wenig extrahierbare Materialien für elektronische und medizinische Zwecke sowie nachhaltigere Formulierungen mit niedrigem VOC-Gehalt, die Kunden dabei helfen, gesetzliche und Zuverlässigkeitsziele zu erreichen.

LISTE DER WICHTIGSTEN HOCHLEISTUNGSELASTOMERE-UNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Avient Corporation (USA)

- Chemours (USA)

- Dow(UNS.)

- Envalior(Niederlande)

- Evonik AG(Deutschland)

- ExxonMobil(UNS.)

- Erstes Graphen(Australien)

- Mitsubishi Chemical Group Corporation (Japan)

- Mitsui Plastics, Inc. (USA)

- Radici-Gruppe (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Auf wichtigen Branchenveranstaltungen präsentierte die Wacker Chemie AG fortschrittliche Siliconelastomer-Lösungen für E-Mobilität, Stromnetze, Sensoren und Hochleistungsindustrieanwendungen und hob Innovationen bei hochtemperaturbeständigen, UV-beständigen Elastomertypen hervor.

- Oktober 2024:Daikin Industries hat seine Produktionskapazität für Fluorelastomer (FKM) in Asien erweitert, um die steigende Nachfrage aus der Automobilelektrifizierung zu bedienenHalbleiterFluid-Handling-Anwendungen und stärkt so die Versorgungssicherheit für hochtemperaturbeständige, chemikalienbeständige Dichtungsmaterialien.

- Juli 2024:Chemours hat im Rahmen seines Viton™-Portfolios neue emissionsarme und wenig extrahierbare Elastomertypen entwickelt, die als Reaktion auf strengere regulatorische und Kundenleistungsanforderungen auf Automobil-, Elektronik- und saubere Industrieumgebungen ausgerichtet sind.

- März 2024:Die Wacker Chemie AG kündigte Kapazitäts- und Formulierungserweiterungen für Spezialsilikonelastomere mit Schwerpunkt auf Wärmemanagement, E-Mobilitätskomponenten und medizinischen Geräten an und spiegelt die gestiegene Nachfrage nach langlebigen und hochreinen Elastomerlösungen wider.

- September 2023:Solvay stärkte seine Plattform für Spezialelastomere durch die Erweiterung der Anwendungsentwicklungskapazitäten fürFluorelastomereund Hochleistungsthermoplaste mit dem Ziel, OEM-spezifische Dichtungslösungen in der Luft- und Raumfahrt, der Automobilindustrie und der industriellen Verarbeitung zu unterstützen.

BERICHTSBEREICH

Die globale Marktanalyse für Hochleistungselastomere bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ, Endverwendung und Region |

|

Nach Typ |

· Silikonelastomere · Polyurethan-Elastomere (TPU) · Thermoplastische Elastomere (TPE) · Hydrierter Nitril-Butadien-Kautschuk · Acrylelastomere (ACE) · Fluorelastomere (FKM) · Andere |

|

Nach Endverbrauch |

· Automobil · Industrielle Fertigung · Öl und Gas · Elektronik · Gesundheitspflege · Luft- und Raumfahrt und Verteidigung · Andere |

|

Nach Region |

· Nordamerika (nach Typ, nach Endverwendung und Land) o USA (nach Endverwendung) o Kanada (nach Endverwendung) · Europa (nach Typ, nach Endverwendung und Land/Subregion) o Deutschland (nach Endverwendung) o Großbritannien (nach Endverwendung) o Frankreich (nach Endverwendung) o Italien (nach Endverwendung) o Spanien (nach Endverwendung) o Restliches Europa (nach Endverwendung) · Asien-Pazifik (nach Typ, nach Endverwendung und Land/Subregion) o China (nach Endverwendung) o Indien (nach Endverwendung) o Japan (nach Endverwendung) o Südkorea (nach Endverwendung) o Rest des asiatisch-pazifischen Raums (nach Endverwendung) · Lateinamerika (nach Typ, nach Endverwendung und Land/Subregion) o Brasilien (nach Endverwendung) o Mexiko (nach Endverwendung) o Rest Lateinamerikas (nach Endverwendung) · Naher Osten und Afrika (nach Typ, nach Endverwendung und Land/Subregion) o GCC (nach Endverwendung) o Südafrika (nach Endverwendung) o Rest des Nahen Ostens und Afrikas (nach Endverwendung) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 24,80 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 39,83 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 11,23 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,3 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Automobilsegment war im Jahr 2025 Marktführer.

Es wird erwartet, dass die steigende Nachfrage der Automobilindustrie nach hochtemperaturbeständigen, chemikalienbeständigen Materialien das Marktwachstum vorantreiben wird.

Chemours, Solvay, AGC, Dow und Evonik AG gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die Umstellung auf Thermoplast- und Fluorelastomer-Typen bei Anwendungen in rauen Umgebungen beschleunigt den Verbrauch von Hochleistungselastomeren.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf