ESG im verarbeitenden Gewerbe: Marktgröße, Anteil und Branchenanalyse, nach Servicetyp (ESG-Strategie und -Beratung, Umweltdienstleistungen, ESG-Berichterstattung und -Offenlegung, Implementierung und Integration, Risiko, Compliance und Governance, ESG-Services für die Lieferkette, verwaltete ESG-Services und andere), nach Typ (Umwelt, Soziales und Governance), nach Branche (Automobilindustrie, Metalle und Bergbau, Chemie, Elektronik, Lebensmittel und Getränke, Industriemaschinen und -ausrüstung, Kunststoffe und Verpackungen und andere) und regional Prognose, 2026 – 2034

ESG in der Marktgröße des verarbeitenden Gewerbes und Zukunftsaussichten

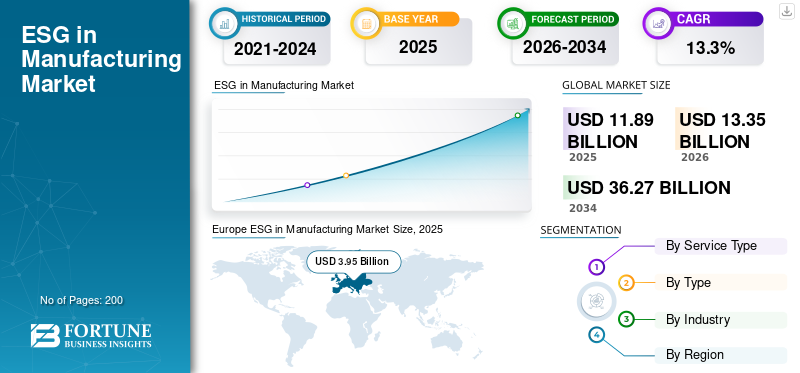

Der globale ESG-Wert im verarbeitenden Gewerbe wurde im Jahr 2025 auf 11,89 Milliarden US-Dollar geschätzt. Der Markt soll von 13,35 Milliarden US-Dollar im Jahr 2026 auf 36,27 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,3 % aufweisen. Europa dominierte die ESG im Fertigungsmarkt mit einem Marktanteil von 33,22 % im Jahr 2025.

Unter ESG in der Fertigung versteht man die Dienstleistungen, die zum Entwerfen, Implementieren, Verwalten, Messen und Berichten von Umwelt-, Sozial- und Governance-Praktiken (ESG) in den gesamten Betriebsabläufen und Lieferketten des Unternehmens erforderlich sind. Strenge Regulierungsrichtlinien, Umweltvorschriften und zunehmende Investitionen in die CO2-Bilanzierung befeuern die Marktnachfrage nach ESG-Rahmenwerken. Mehrere Fertigungsunternehmen haben aufgrund ihrer veralteten Infrastruktur enorme CO2-Emissionen. Aus diesem Grund setzen sich wichtige Akteure für Netto-Null-Emissionen und Abfallmanagement ein. Steigende Investitionen in ESG-Performance, grüne Anleihen, nachhaltigkeitsbezogene Finanzierung und die wachsende Bedeutung von Scope-3-Emissionen treiben das Marktwachstum voran. Steigende Kohlenstoffpreise und Energiekosten drängen Unternehmen zusätzlich dazu, ESG-Praktiken zu integrieren.

- Beispielsweise weitete TÜV SÜD im Februar 2025 seine Zertifizierungs- und Auditdienstleistungen für industrielle Nachhaltigkeit in ganz Südostasien aus.

Wichtige Akteure wie Accenture, Ernst & Young, Deloitte usw. sind einige der wichtigsten Akteure auf dem Markt. Die Hauptakteure konzentrieren sich auf die ESG-Integration in der Lieferkette, die Digitalisierung von ESG und Investitionen in fortschrittliche ESG-Berichterstattung. Mehrere solcher strategischen Schritte der Marktteilnehmer zur Steigerung der ESG im Fertigungsmarktanteil in verschiedenen Regionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

ESG IN DEN MARKTRENDS DER VERARBEITUNG

Zunehmender Fokus auf Scope-3-Emissionsmanagement zur Stärkung des Marktwachstums

Entlang der Wertschöpfungskette gibt es mehrere indirekte Emissionen, die relativ komplex und schwer zu messen sind. Scope-3-Emissionen machen mehr als zwei Drittel des gesamten CO2-Fußabdrucks aus und erzeugen eine enorme Marktnachfrage nach Emissionsmanagement. Regulatorische Zwänge, ESG-Rahmenwerke, wie z. B. auf Treibhausgasemissionsprotokollen basierende Zielinitiativen, fordern zunehmend eine Reduzierung der Scope-3-Emissionen. Große Produktionsfirmen und Konzerne drängen alle auf ESG-Anforderungen in der gesamten Wertschöpfungskette, indem sie Emissionen vorschreiben, melden und begrenzen.

- Im September 2025 ging Ecolab beispielsweise eine fünfjährige ESG-fokussierte Zusammenarbeit mit der Siam Cement Group (SCG) ein, um die Wassereffizienz, Emissionsreduzierung und nachhaltige Herstellungsprozesse zu verbessern. Die Partnerschaft integriert digitale Überwachungs- und zirkuläre Ressourcenmanagementlösungen in allen Industrieanlagen von SCG.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

End-to-End-ESG-Strategien treiben die Marktnachfrage an

Die Fertigung erfordert eine tiefgreifende betriebliche Transformation, bei der ESG-Strategien auf Aktivitäten und Industrieprozesse auf Werksebene zugeschnitten werden müssen. Dies steigert die Nachfrage nach Prozess-Re-Engineering-Dienstleistungen, Nachhaltigkeits-Roadmaps und funktionsübergreifender ESG-Integrationsberatung. Darüber hinaus benötigen Unternehmen Unterstützung bei der Abstimmung von ESG-Zielen mit Geschäfts-KPIs, um sicherzustellen, dass Nachhaltigkeitsinitiativen sowohl zur Compliance als auch zur Rentabilität beitragen. Produktionsunternehmen durchlaufen komplexe Arbeitsabläufe, die die Beschaffung von Rohstoffen, Produktionsprozesse, Logistik und Vertrieb umfassen und alle unterschiedliche ökologische und soziale Auswirkungen haben. Da Hersteller weltweit expandieren, besteht die Notwendigkeit, einheitliche ESG-Praktiken über mehrere Standorte hinweg aufrechtzuerhalten, was die Abhängigkeit von Beratungs- und Managed Services weiter erhöht. Insgesamt spiegelt dieser Trend eine Verlagerung von isolierten ESG-Bemühungen hin zu einer ganzheitlichen, unternehmensweiten ESG-Transformation wider, wodurch Integrationsdienste zu einem entscheidenden und wiederkehrenden Umsatztreiber im ESG-Wachstum im verarbeitenden Gewerbe werden.

- Beispielsweise eröffnete LEGO im April 2025 eine seiner nachhaltigsten, mit erneuerbaren Energien betriebenen Produktionsstätten, die auf die Minimierung von Emissionen und Ressourcenverbrauch ausgelegt ist.

MARKTBEGRENZUNGEN

Begrenzte interne Fachkompetenz und Widerstand gegen betriebliche Veränderungen

Viele Fertigungsunternehmen, insbesondere traditionelle und mittelständische Unternehmen, arbeiten mit veralteten Systemen und etablierten Prozessen, die eher auf Kosten und Effizienz als auf Nachhaltigkeit optimiert wurden. Die Einführung von ESG-Praktiken erfordert oft grundlegende Änderungen in den Produktionsabläufen, Beschaffungsrichtlinien und Compliance-Strukturen, die auf internen Widerstand stoßen können. Mitarbeiter und Betriebsleitung können ESG-Initiativen als störend oder unwesentlich interpretieren, insbesondere wenn kein unmittelbarer finanzieller Nutzen erkennbar ist. Insgesamt verlangsamt diese Kombination aus begrenztem Fachwissen und Widerstand gegen Veränderungen die ESG-Integration und stellt ein wesentliches Hindernis für das Wachstum von ESG-Dienstleistungen im verarbeitenden Gewerbe dar.

MARKTCHANCEN

Steigende Nachfrage nach ESG-Assurance-, Audit- und Zertifizierungsdiensten, um Marktchancen zu eröffnen

Da Hersteller zunehmend Nachhaltigkeitsberichte und ESG-Kennzahlen veröffentlichen, fordern Stakeholder wie Investoren, Regulierungsbehörden und Kunden verifizierte und zuverlässige Daten anstelle von selbst gemeldeten Behauptungen. Dies hat zu einem starken Bedarf an Validierungsdiensten Dritter geführt, die die ESG-Leistung unabhängig bewerten und die Einhaltung globaler Standards sicherstellen können.

Fertigungsindustrien, insbesondere solche mit hohen Umwelt- und Sozialrisiken wie die Chemie-, Metall- und Automobilbranche, stehen unter stärkerer Beobachtung, weshalb regelmäßige ESG-Audits und -Zertifizierungen unerlässlich sind. Unternehmen suchen nach Dienstleistungen, die Emissionsdaten validieren, die Einhaltung von Rahmenwerken wie GRI und TCFD bewerten und Zertifizierungen in Bezug auf Umwelt- und Sozialpraktiken bereitstellen können.

HERAUSFORDERUNGEN DES MARKTES

Das Management von ESG über mehrstufige globale Lieferketten hinweg könnte das Marktwachstum einschränken

Eine der größten Herausforderungen bei der ESG-Einführung in der Fertigung ist die Verwaltung der Compliance in mehrstufigen, weltweit verteilten Lieferketten. Vielen Lieferanten, insbesondere in Schwellenländern, fehlen möglicherweise die Ressourcen, das Bewusstsein oder die Infrastruktur, um ESG-Daten genau zu verfolgen und zu melden. Daher stehen Hersteller vor der Herausforderung, zuverlässige Daten zu sammeln, ESG-Standards durchzusetzen und eine konsistente Compliance auf allen Ebenen sicherzustellen. Darüber hinaus kann die Durchsetzung der ESG-Compliance die Lieferantenbeziehungen belasten, insbesondere wenn der Kostendruck hoch ist und Lieferanten der betrieblichen Effizienz Vorrang vor Nachhaltigkeitsinvestitionen geben.

Segmentierungsanalyse

Nach Servicetyp

Umweltdienstleistungen dominieren den Markt aufgrund einer breiten Palette von Branchenanwendungen

Basierend auf der Art der Dienstleistung ist der Markt in ESG-Strategie und -Beratung, Umweltdienstleistungen, ESG-Berichterstattung und -Offenlegung, Implementierung und Integration, Risiko, Compliance und Governance, ESG-Lieferkettendienstleistungen, verwaltete ESG-Dienstleistungen und andere unterteilt.

Umweltdienstleistungen haben den höchsten ESG-Anteil im verarbeitenden Gewerbe, vor allem aufgrund des direkten und unmittelbaren regulatorischen Drucks auf die Einhaltung von Umweltvorschriften. Fertigungsindustrien wie die Chemie-, Metall-, Automobil- und Lebensmittelverarbeitung sind äußerst ressourcenintensiv und unterliegen strengen Vorschriften in Bezug auf CO2-Emissionen, Abfallmanagement, Wasserverbrauch und Umweltschutz. Daher sind Hersteller gezwungen, erheblich in Dienstleistungen wie CO2-Bilanzierung, Energieaudits, Lebenszyklusanalysen (LCA) und Nachhaltigkeitsberatung zu investieren.

ESG-Dienstleistungen in der Lieferkette verzeichnen im Zeitraum 2026–2034 die höchste Wachstumsrate von etwa 12,7 %, was auf den zunehmenden Fokus auf Scope-3-Emissionen und die Verantwortung der Wertschöpfungskette zurückzuführen ist. Ein erheblicher Teil der ökologischen und sozialen Auswirkungen eines Herstellers liegt außerhalb seiner direkten Geschäftstätigkeit, innerhalb seines Lieferantennetzwerks und nachgelagerter Aktivitäten. Da globale Vorschriften und Rahmenwerke wie CSRD und SBTi die vollständige Transparenz der Wertschöpfungskette betonen, stehen Hersteller unter wachsendem Druck, die ESG-Leistung auf allen Lieferantenebenen zu überwachen und zu verwalten.

- Im Juni 2025 ging Amcor beispielsweise eine Partnerschaft mit Alter Eco ein, um recycelbare Papierprodukte auf den Markt zu bringenVerpackungDadurch wird der Materialverbrauch im Vergleich zu herkömmlichen Lösungen um mehr als 60 % reduziert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Das Umweltsegment dominiert den Markt aufgrund der direkten Auswirkungen auf die Produktionsaktivitäten

Je nach Typ wird der Markt in Umwelt, Soziales und Governance unterteilt.

Das Umweltsegment dominiert den Marktumsatzanteil auf dem Weltmarkt, vor allem aufgrund der direkten Auswirkungen der Produktionsaktivitäten auf natürliche Ressourcen und Emissionen. Branchen wie die Chemie-, Metall-, Automobil- und Lebensmittelverarbeitung sind äußerst energie- und ressourcenintensiv, was zu erheblichen Kohlenstoffemissionen, Wasserverbrauch und Abfallerzeugung führt. Dies macht die Einhaltung der Umweltvorschriften zu einer zentralen betrieblichen Priorität und nicht zu einer diskretionären Initiative. Darüber hinaus zwingen strenge Umweltvorschriften in wichtigen Regionen, insbesondere in Europa und Nordamerika, Unternehmen dazu, ihre Umweltauswirkungen kontinuierlich zu überwachen und zu reduzieren.

Das Governance-Segment verzeichnet im Zeitraum 2026–2034 die höchste Wachstumsrate von etwa 14,1 %, was auf den zunehmenden Bedarf an Transparenz, Rechenschaftspflicht und standardisierter ESG-Berichterstattung zurückzuführen ist. Da regulatorische Rahmenbedingungen wie CSRD, TCFD und andere globale Offenlegungsstandards immer strenger werden, müssen Hersteller genaue, überprüfbare und umfassende ESG-Daten bereitstellen. Dadurch steigt die Nachfrage nach Dienstleistungen rund um ESG-Reporting, Compliance-Management, Risikobewertung und interne Governance-Strukturierung deutlich.

Nach Branche

Das Chemiesegment dominiert den Markt aufgrund von Raffinerie-Upgrades und der Entwicklung neuer Infrastruktur

Basierend auf der Branche ist der Markt in Automobil, Metalle und Bergbau, Chemie, Elektronik, Lebensmittel und Getränke, Industriemaschinen und -ausrüstung unterteilt.Kunststoffe& Verpackung und andere.

Das Chemiesegment dominierte im Jahr 2025 den Marktanteil, vor allem aufgrund des hohen Umwelt- und Regulierungsrisikos, das mit chemischen Produktionsprozessen verbunden ist. In der Branche geht es um den Umgang mit gefährlichen Stoffen, den Ausstoß flüchtiger organischer Verbindungen (VOCs) und die erhebliche Abfallerzeugung, was sie zu einem der am stärksten regulierten Sektoren weltweit macht. Daher müssen Chemiehersteller umfassend in ESG-bezogene Dienstleistungen wie Umwelt-Compliance-Beratung, Emissionsüberwachung, Abfallmanagementberatung und Lebenszyklusbewertungen investieren.

Das Elektroniksegment verzeichnet im Zeitraum 2026–2034 mit 15,4 % die höchste Wachstumsrate, was auf die zunehmende Betonung der Lieferkettentransparenz, der Ressourcennachhaltigkeit und der Einhaltung gesetzlicher Vorschriften in der globalen Elektronikproduktion zurückzuführen ist. Die Branche ist stark globalisiert und verfügt über komplexe, mehrstufige Lieferketten, die sich über mehrere Länder erstrecken, wodurch sie besonders Scope-3-Emissionen und ESG-Risiken der Lieferanten ausgesetzt ist.

ESG im regionalen Ausblick auf den Fertigungsmarkt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe ESG in Manufacturing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa stellt den fortschrittlichsten und regulierungsgesteuertesten ESG-Markt für die Fertigung dar, der durch strenge Richtlinien wie die Corporate Sustainability Reporting Directive (CSRD), die EU-Taxonomie und den Carbon Border Adjustment Mechanism (CBAM) vorangetrieben wird. Aufgrund mehrerer dieser Faktoren dominiert Europa den Weltmarkt. Diese Vorschriften schreiben umfassende ESG-Offenlegungen vor, wodurch ESG-Dienstleistungen für die Compliance unverzichtbar und nicht nur optional sind. Auch europäische Hersteller stehen unter dem Druck, Transparenz in der Lieferkette zu gewährleisten, was das Wachstum bei ESG-Audits und Scope-3-Beratung bei Lieferanten vorantreibt. Der Markt ist sehr ausgereift und die Einführung von ESG-Rahmenwerken und Berichtsstandards ist weit verbreitet, was zu einem stetigen und stabilen Wachstum führt.

Britisches ESG im Fertigungsmarkt

Der britische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,62 Milliarden US-Dollar erreichen, was etwa 4,6 % des weltweiten Marktumsatzes entspricht.

Deutschland ESG im Fertigungsmarkt

Der deutsche Markt soll im Jahr 2026 ein Volumen von 1,01 Milliarden US-Dollar erreichen, was etwa 7,5 % des weltweiten Umsatzes entspricht.

Nordamerika

Nordamerika zeichnet sich durch starke institutionelle Rahmenbedingungen, investorenbedingten Druck und fortschrittliche Beratungsökosysteme aus. Ein wichtiger Wachstumstreiber ist die zunehmende Betonung von ESG-bezogener Finanzierung und Investorenkontrolle, bei der Unternehmen Transparenz und Rechenschaftspflicht in Bezug auf Nachhaltigkeitspraktiken nachweisen müssen. Darüber hinaus zwingen regulatorische Entwicklungen wie die Offenlegungspflichten der SEC zum Klimaschutz die Hersteller dazu, strukturierte ESG-Berichts- und Governance-Rahmenwerke einzuführen. Darüber hinaus treibt die Präsenz großer multinationaler Hersteller mit globalen Lieferketten die Nachfrage nach ESG-Dienstleistungen in der Lieferkette und Scope-3-Emissionsmanagement voran.

US-ESG im Fertigungsmarkt

Der US-Markt ist einer der reifsten Märkte in Nordamerika und wird im Jahr 2026 schätzungsweise einen Wert von 3,50 Milliarden US-Dollar erreichen. Das Wachstum wird hauptsächlich durch den Druck der Investoren, regulatorische Entwicklungen und Nachhaltigkeitsverpflichtungen der Unternehmen vorangetrieben. Große Fertigungsunternehmen aus Branchen wie Chemie, Automobil und Industriemaschinen investieren aktiv in ESG-Strategien, Risikomanagement und Berichtsdienste, um den Erwartungen der Stakeholder gerecht zu werden. Der zunehmende Fokus auf Dekarbonisierung, Energieeffizienz und Unternehmensführung beschleunigt die Nachfrage nach Umwelt- und Beratungsdienstleistungen.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt, angetrieben durch seine Position als globales Produktionszentrum und die zunehmende Integration in internationale Lieferketten. Länder wie China, Indien, Japan und die ASEAN-Staaten erleben aufgrund exportorientierter Compliance-Anforderungen, insbesondere aus Europa und Nordamerika, eine schnelle Einführung von ESG. Die große und vielfältige Industriebasis der Region schafft eine starke Nachfrage nach Implementierungs-, Integrations- und Lieferketten-ESG-Dienstleistungen. Die Komplexität mehrstufiger Lieferketten im asiatisch-pazifischen Raum steigert auch die Nachfrage nach Scope-3-Emissionsmanagement und ESG-Audits für Lieferanten. Insgesamt bietet der asiatisch-pazifische Raum ein hohes Wachstumspotenzial mit einer starken Nachfrage nach betrieblichen und Lieferketten-ESG-Dienstleistungen.

China ESG im Fertigungsmarkt

Es wird prognostiziert, dass Chinas Markt im Jahr 2026 im asiatisch-pazifischen Raum dominant bleiben wird und der Umsatz 1,53 Milliarden US-Dollar erreichen wird, was etwa 11,4 % des weltweiten Umsatzes entspricht.

Indien ESG im Fertigungsmarkt

Die Größe des indischen Marktes im Jahr 2026 wird voraussichtlich 0,56 Milliarden US-Dollar betragen, was etwa 4,2 % des Weltmarktes ausmacht.

ASEAN ESG im Fertigungsmarkt

Der ASEAN-Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,56 Milliarden US-Dollar erreichen, was etwa 4,2 % des Umsatzes ausmacht.

Südamerika

Der Markt in Südamerika wird von ressourcenbasierten Industrien und einer exportorientierten Fertigung angetrieben, insbesondere in Ländern wie Brasilien und Argentinien. Die starke Präsenz der Region in der Bergbau-, Landwirtschafts- und Lebensmittelverarbeitungsindustrie schafft einen Bedarf an ESG-Dienstleistungen, die sich auf Umweltkonformität, Nachhaltigkeit und Transparenz der Lieferkette konzentrieren. Während sich die regulatorischen Rahmenbedingungen im Vergleich zu entwickelten Regionen noch weiterentwickeln, liegt der Schwerpunkt zunehmend auf ESG-Offenlegungen und Nachhaltigkeitsinitiativen. Der Markt profitiert auch vom steigenden Bewusstsein der Hersteller und dem zunehmenden Interesse der Investoren an nachhaltigem Wirtschaften.

Brasilien ESG im Fertigungsmarkt

Der brasilianische Markt wird im Jahr 2026 voraussichtlich 0,55 Milliarden US-Dollar erreichen, was etwa 4,1 % des Weltmarktes entspricht.

Naher Osten und Afrika

Der Markt in der Region Naher Osten und Afrika ist im Entstehen begriffen, entwickelt sich jedoch rasch weiter, angetrieben durch wirtschaftliche Diversifizierung und Nachhaltigkeitsinitiativen. Im Nahen Osten investieren die GCC-Länder stark in nachhaltige Industrieinfrastruktur und Energiewendeprogramme, wie z. B. Saudi Vision 2030 und Nachhaltigkeitsstrategien der VAE. Diese Initiativen schaffen Nachfrage nach ESG-Beratung, Umweltdienstleistungen und Umsetzungsunterstützung. In Afrika ist Südafrika aufgrund seiner etablierten industriellen Basis und regulatorischen Rahmenbedingungen, insbesondere im Bergbau und in der Schwerindustrie, führend bei der Einführung von ESG.

GCC ESG im Fertigungsmarkt

Der GCC-Markt wird im Jahr 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen, was etwa 2,5 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Zusammenarbeit und fortschrittliche Produkteinführung zur Förderung der Marktdurchdringung

Wichtige Akteure auf dem ESG-Markt im verarbeitenden Gewerbe ergreifen eine Reihe strategischer Maßnahmen, um ihre Marktposition zu stärken, das Serviceangebot zu erweitern und langfristige Werte zu schaffen. Viele Firmen streben auch Fusionen und Übernahmen (M&A) an, um Nischenkompetenz in Bereichen wie CO2-Bilanzierung, Lebenszyklusbewertung und ESG-Berichterstattung zu erwerben und so ihre Fachkompetenzen zu stärken. Zunehmende Betonung der Ausweitung der geografischen Präsenz, insbesondere in wachstumsstarken Regionen wie dem asiatisch-pazifischen Raum und dem Nahen Osten, um die aufkommende ESG-Nachfrage zu erschließen. Darüber hinaus führen Akteure wiederkehrende Umsatzmodelle über verwaltete ESG-Dienste ein und bieten ihren Kunden kontinuierliche Überwachung, Berichterstattung und Compliance-Unterstützung.

- Beispielsweise erwarb Bureau Veritas im Februar 2025 SPIN360, ein Nachhaltigkeitsberatungsunternehmen, das sich auf Lebenszyklusanalysen und Rückverfolgbarkeit der Lieferkette spezialisiert hat.

Liste der wichtigsten ESG-Faktoren in produzierenden Unternehmen im Profil

- Accenture plc(Irland)

- Deloitte Touche Tohmatsu Limited (Großbritannien)

- PricewaterhouseCoopers (PwC)(VEREINIGTES KÖNIGREICH.)

- Ernst & Young (EY) (Großbritannien)

- KPMG International(Niederlande)

- Umweltressourcenmanagement (Großbritannien)

- SLR-Beratung(VEREINIGTES KÖNIGREICH.)

- Bureau Veritas (Frankreich)

- SGS SA (Schweiz)

- Mckinsey & Company (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Accenture hat sich mit einem Konsortium globaler Industriehersteller zusammengetan, um umfassende ESG-Transformationsdienste bereitzustellen, einschließlich Dekarbonisierungs-Roadmaps und betrieblicher Nachhaltigkeitsintegration.

- Juli 2025:Deloitte hat seine auf Fertigungskunden zugeschnittenen ESG-Assurance- und Reporting-Services erweitert, um den CSRD- und ISSB-Standards zu entsprechen.

- Juni 2025:ERM hat ein Boutique-Nachhaltigkeitsberatungsunternehmen übernommen, das auf industrielle Dekarbonisierung und Lebenszyklusbewertungen spezialisiert ist. Die Übernahme stärkt die Fähigkeit von ERM, End-to-End-ESG-Beratungsdienste für Fertigungskunden anzubieten.

- Mai 2025:PwC hat sich mit einem globalen Automobil-OEM-Netzwerk zusammengetan, um ESG-Risikobewertungs- und Compliance-Dienstleistungen für Zulieferer bereitzustellen.

- April 2025:SGS hat erweiterte ESG-Verifizierungs- und Zertifizierungsdienste für Hersteller eingeführt, einschließlich der Validierung des CO2-Fußabdrucks und der Nachhaltigkeitskennzeichnung.

BERICHTSBEREICH

Die globale ESG-Marktanalyse im verarbeitenden Gewerbe umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Servicetyp, Typ, Branche und Region |

| Nach Servicetyp |

|

| Nach Typ |

|

| Nach Branche |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,89 Milliarden US-Dollar und soll bis 2034 36,27 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,95 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 13,3 % aufweisen wird.

Nach Dienstleistungsart dominiert das Segment Umweltdienstleistungen den Marktumsatz.

End-to-End-ESG-Strategien treiben die Marktnachfrage an.

Accenture, Deloitte, PwC, Ernst & Young und KPMG International sind die Hauptakteure auf dem Weltmarkt.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf