Marktgröße, Anteil und Branchenanalyse für künstliche Intelligenz in Europa, nach Komponente (Hardware, Software und Dienste), nach Bereitstellung (vor Ort und in der Cloud), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen), nach Technologie (ML, NLP, Computer Vision, Robotik und Automatisierung sowie Expertensysteme), nach Funktion (Personalwesen, Marketing und Vertrieb, Produkt-/Dienstleistungsbereitstellung, Servicebetrieb, Risiko und Lieferkettenmanagement), nach Branche (Gesundheitswesen, Automobil, BFSI, Einzelhandel, Fertigung, Landwirtschaft, Regierung, IT und

WICHTIGE MARKTEINBLICKE

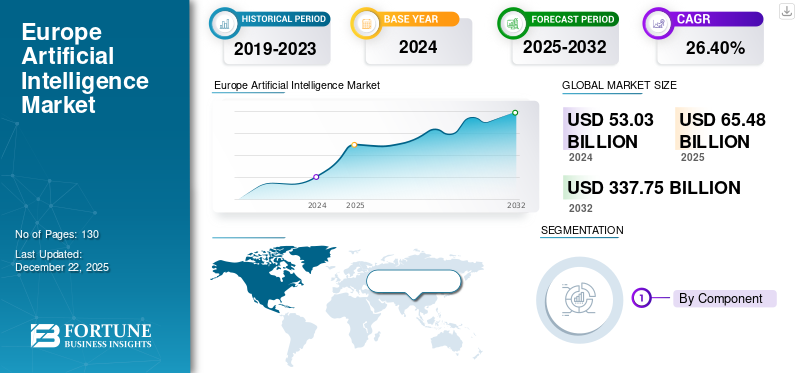

Die Marktgröße für künstliche Intelligenz in Europa wurde im Jahr 2024 auf 53,03 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 65,48 Milliarden US-Dollar im Jahr 2025 auf 337,75 Milliarden US-Dollar im Jahr 2032 wachsen wird, was einem Wachstum von 26,40 % im Prognosezeitraum entspricht.

Mit einem strategischen Schwerpunkt auf digitaler Souveränität, ethischer KI und innovationsgetriebenem Wachstum entwickelt sich Europa zu einer globalen Kraft bei der Entwicklung und Einführung künstlicher Intelligenz. Die Region hat die frühen Experimente hinter sich gelassen und integriert nun KI in großem Umfang in kritische Sektoren wie Gesundheitswesen, Finanzdienstleistungen, Mobilität und industrielle Fertigung. Unterstützt durch einen soliden Regulierungsrahmen, hochmoderne Forschungseinrichtungen und erhebliche öffentlich-private Investitionen kultiviert Europa ein ausgesprochen verantwortungsvolles und menschenzentriertes KI-Ökosystem. Im Jahr 2025 beschleunigte die Region die Kommerzialisierung von KI-Technologien und stärkte ihre Position als MarktführerKI-Governance, Infrastruktur und grenzüberschreitende Zusammenarbeit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen generativer KI

Die generative KI-Bewegung gestaltet die europäische KI-Landschaft neu und stimuliert Kreativität und Innovation in den Bereichen Inhaltsgenerierung, Automatisierung und Mensch-Computer-Interaktion. Es wird sowohl im öffentlichen als auch im privaten Sektor in Bereichen wie Medien, Gesundheitswesen und Kundenservice immer schneller übernommen, wo Endbenutzer von einer verbesserten Entscheidungsfindung und einer verbesserten Personalisierung der Erfahrungen profitieren können. Europas Fokus auf Transparenz und ethische KI könnte auch die Entwicklung sicherer und offener generativer Modelle beeinflussen, die mit der Regulierung im Einklang stehen und Europas Position als verantwortungsbewusster Marktführer bei der Einführung von KI stärken. Zum Beispiel,

- InMärz 2025,Meta brachte seinen generativen KI-Assistenten Meta in 41 europäischen Ländern auf den Markt, mehr als ein Jahr nach seinem US-Debüt. Aufgrund der strengen EU-Datenvorschriften bot der Assistent (im Gegensatz zur Bildgenerierung in den USA) nur Textantworten an und wurde nicht auf EU-Benutzerdaten geschult.

Auswirkungen gegenseitiger Zölle

Gegenseitige Zölle können den europäischen KI-Markt stören, indem sie die Kosten für wichtige Importe wie KI-Chips und Cloud-Dienste erhöhen. Zum Beispiel,

- Wenn die EU als Reaktion auf Handelshemmnisse einen Zoll von 20 % auf in den USA hergestellte KI-Hardware erhebt, könnten französische KI-Startups, die auf diese Chips angewiesen sind, mit höheren Kosten und Projektverzögerungen konfrontiert werden.

Dies könnte die Innovation kurzfristig verlangsamen und Europa gleichzeitig dazu drängen, mehr in die lokale KI-Infrastruktur zu investieren und die Abhängigkeit von ausländischer Technologie zu verringern.

Markttrends für künstliche Intelligenz in Europa

Die weit verbreitete Einführung von KI in allen Branchen steigert das Marktwachstum

Ein wichtiger Trend auf dem Markt ist die umfassende Implementierung von KI-Funktionen in Marketing, Logistik uswCybersicherheitProgramme. Zum Beispiel,

- Laut Eurostat hatten im Jahr 2024 über 13 % der Unternehmen in der Europäischen Union mit mindestens 10 Mitarbeitern die Technologie der künstlichen Intelligenz eingeführt, was einem Anstieg von 5,5 % gegenüber 2023 entspricht.

KI-Videowerbung hilft Unternehmen, Kosten zu senken und die Bereitstellung von Marketingkampagnen zu beschleunigen. Gleichzeitig nutzen Logistikunternehmen KI-Agenten zur Entscheidungsfindung in Echtzeit, um Lieferketten zu optimieren und die Effizienz zu steigern. KI verbessert auch die Bedrohungserkennung und -reaktion im Bereich der Cybersicherheit, bringt jedoch auch neue Herausforderungen mit sich.

Wichtige Erkenntnisse· Der europäische Markt für künstliche Intelligenz wird im Jahr 2032 voraussichtlich einen Wert von 337,75 Milliarden US-Dollar haben. · Nach Komponenten machte das Softwaresegment im Jahr 2024 rund 49,8 % des europäischen Marktanteils für künstliche Intelligenz aus. · Durch die Bereitstellung wird das Cloud-Segment im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,8 % wachsen. · Je nach Unternehmenstyp machte die Segmentierung der Großunternehmen im Jahr 2024 rund 59,7 % des Marktes aus. · Nach Funktion wird das Risikosegment im Prognosezeitraum voraussichtlich mit einer CAGR von 29,2 % wachsen. · Nach Technologie machte maschinelles Lernen im Jahr 2024 rund 40,2 % des Marktes aus. · Nach Angaben der Branche wird das Gesundheitssegment im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 34,0 % wachsen. · Der Markt für künstliche Intelligenz im Vereinigten Königreich hatte im Jahr 2024 einen Wert von 13,15 Milliarden US-Dollar. · Nach Regionen wird für Frankreich im Prognosezeitraum ein jährliches Wachstum von 30,4 % prognostiziert. |

Wachstumsfaktoren für den Markt für künstliche Intelligenz in Europa

Steigende Verfügbarkeit strukturierter und unstrukturierter Daten zur Steigerung des Marktwachstums

Die zunehmende Verfügbarkeit strukturierter und unstrukturierter Daten in allen Branchen ist ein wesentlicher Faktor, der die Implementierung von KI-Technologien in Europa beschleunigt. Im Zuge der digitalen Transformation von Unternehmen entstehen riesige Datenmengen aus Kunden, verbundenen Geräten, sozialen Medien und Geschäftsprozessen. Die schiere Datenmenge erfordert hochentwickelte KI-Tools, die Muster erkennen und Erkenntnisse für prädiktive Analysen ableiten können. Unternehmen nutzen zunehmend KI, um wichtige Entscheidungen zu unterstützen, die Effizienz zu steigern und sich einen Wettbewerbsvorteil zu verschaffen.

Marktbeschränkungen für künstliche Intelligenz in Europa

Datenschutz und regulatorische Herausforderungen behindern das Marktwachstum

Das strenge regulatorische Umfeld in der Region, insbesondere im Rahmen der Datenschutz-Grundverordnung, ist ein wesentliches Hemmnis für das Wachstum des europäischen Marktes für künstliche Intelligenz. Zum Beispiel,

- Das EU-KI-Gesetz ist der erste globale Rechtsrahmen für künstliche Intelligenz, der sicherstellen soll, dass KI in Europa sicher, ethisch und vertrauenswürdig ist. Es klassifiziert KI-Systeme in vier Risikostufen: inakzeptabel, die verboten sind; hohes Risiko, das strengen Transparenz-, menschlichen Aufsichts- und Datenqualitätsstandards genügen muss; begrenztes Risiko, das eine klare Offenlegung erfordert; und minimales Risiko, das keinen zusätzlichen Regeln unterliegt.

Darüber hinaus stellen die Kosten für die Wartung und Aktualisierung von KI-Systemen eine ständige finanzielle Belastung dar. Dadurch entsteht eine Kluft zwischen großen Unternehmen, die es sich leisten können, und kleineren, was die Marktdurchdringung verlangsamt.

Marktsegmentierungsanalyse für künstliche Intelligenz in Europa

Nach Komponente

Basierend auf den Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Es wird erwartet, dass das Softwaresegment den größten europäischen Marktanteil für künstliche Intelligenz hält. Dies liegt an der hohen Nachfrage nach KI-Algorithmen, maschinellem Lernen,Verarbeitung natürlicher Spracheund KI-Softwarelösungen aus verschiedenen Branchen. Zum Beispiel,

- InJuni 2025,Nvidia hat sich mit Perplexity und Mistral AI zusammengetan, um Europas KI-Infrastruktur zu stärken und lokalisierte KI-Modelle in mehreren europäischen Sprachen zu entwickeln. Mistral hat in Frankreich Mistral Compute eingeführt, eine KI-Plattform mit 18.000 Nvidia-Chips, um Europas KI-Unabhängigkeit zu stärken.

Europäische Unternehmen konzentrieren sich auf KI-Softwarelösungen, die skalierbar und anpassbar sind, um Daten zu verarbeiten und Arbeitsabläufe zu automatisieren.

Es wird erwartet, dass das Hardware-Segment im Prognosezeitraum mit der höchsten CAGR auf dem Markt wächst, da zunehmend in Infrastruktur investiert wird, die speziell für KI-Anwendungen entwickelt wurde, wie z. B. spezielle KI-Chips, GPUs und Edge-Computing-Geräte. Die Bemühungen des Kontinents, souveräne KI- und Rechenzentren aufzubauen, gepaart mit der Weiterentwicklung energieeffizienter Hardware, beschleunigen die Hardware-Einführung in der Region.

Durch Bereitstellung

Basierend auf der Bereitstellung ist der Markt in On-Premise und Cloud unterteilt.

Das Cloud-Segment hält aufgrund seiner Skalierbarkeit, Flexibilität und Kosteneffizienz den größten Marktanteil. Organisationen auf dem ganzen Kontinent implementieren cloudbasierte KI-Lösungen, um eine enorme Rechenleistung zu nutzen, ohne eine umfangreiche interne Infrastruktur zu benötigen. Sie erleichtern auch die Implementierung von KI-Diensten und die Zusammenarbeit von Teams, die über verschiedene Standorte verteilt sind. Darüber hinaus unterstützen auch die jüngsten Investitionen in der Region diesen Trend. Zum Beispiel,

- InJuli 2025,Oracle kündigte an, über einen Zeitraum von fünf Jahren 3,51 Milliarden US-Dollar in den Ausbau der KI- und Cloud-Infrastruktur in Deutschland und den Niederlanden zu investieren und 2,34 Milliarden US-Dollar für Deutschland und 1,17 Milliarden US-Dollar für die Niederlande bereitzustellen. Diese Erweiterung zielt darauf ab, Unternehmen und den öffentlichen Sektor mit fortschrittlichen, souveränen Cloud- und KI-Diensten zu unterstützen und so die lokale Innovation und die Einhaltung der EU-Datenvorschriften zu fördern.

Nach Unternehmenstyp

Basierend auf der Unternehmensart wird der Markt in Großunternehmen und KMU unterteilt.

Es wird erwartet, dass große Unternehmen den Mehrheitsanteil halten, da sie schon lange in die digitale Transformation investieren. Viele dieser Unternehmen sind in mehreren Ländern tätig und benötigen KI-Systeme zur Verwaltung ihrer Aktivitäten und Prozesse. Ihre Prioritäten gehen über die bloße Kosteneffizienz hinaus und umfassen strategische Initiativen wie Nachhaltigkeit, ethische KI-Anwendung und Wettbewerbsfähigkeit.

- Nach Angaben der Europäischen Kommission war die Einführung von KI im Jahr 2024 bei größeren Unternehmen in der EU deutlich häufiger, wobei etwa 41 % der Unternehmen 250 oder mehr Mitarbeiter beschäftigten und die Technologie nutzten. Im Vergleich dazu hatten im gleichen Zeitraum nur 21 % der mittelständischen Unternehmen und 11 % der Kleinunternehmen KI eingeführt.

Es wird erwartet, dass kleine und mittlere Unternehmen (KMU) in Europa aufgrund der zunehmenden Verfügbarkeit von KI-Lösungen, die auf spezifische Nischenbedürfnisse eingehen und lokale Vorschriften einhalten, mit der höchsten CAGR wachsen. Europäische KMU nutzen KI, um die Geschäftsflexibilität zu verbessern, die Kundenpersonalisierung zu verbessern und die Widerstandsfähigkeit der Lieferketten zu stärken, oft unterstützt durch EU-finanzierte Programme und Initiativen.

Nach Funktion

Basierend auf der Funktion wird der Markt in Personalwesen, Marketing und Vertrieb, Produkt-/Dienstleistungsbereitstellung, Servicebetrieb, Risiko usw. unterteilt.Lieferkettenmanagement, und andere.

Aufgrund der regionalen Unterstützung bei der Automatisierung öffentlicher Dienstleistungen, der Fertigung und des Kundenerlebnisses dürfte sich das Segment Service Operations den größten Anteil sichern. Auf dem Markt für KI werden wahrscheinlich Unternehmen, insbesondere in den Bereichen Versorgung, Telekommunikation und Mobilität, KI einsetzen, um die Bereitstellung von Diensten zu optimieren, mehrsprachige Servicesysteme zu verwalten und Beschäftigungsengpässe durch Unterstützung der Servicekontinuität zu beheben. Zum Beispiel,

- Die Europäische Kommission hat im Oktober 2024 GPT@EC eingeführt, ein sicheres KI-Tool, das die Mitarbeiterproduktivität steigern soll, indem es Aufgaben wie das Verfassen und Zusammenfassen von Dokumenten unterstützt. Es wurde intern entwickelt und begrenzt die Datenexposition durch den Verzicht auf Plattformen von Drittanbietern.

Es wird erwartet, dass das Risikofunktionssegment die größte durchschnittliche jährliche Wachstumsrate (CAGR) innerhalb des europäischen KI-Marktes verzeichnen wird, was auf eine verstärkte behördliche Kontrolle, steigende Cybersicherheitsbedrohungen und eine wachsende Nachfrage nach Compliance und Betrugsprävention im Finanzsektor zurückzuführen ist.

Durch Technologie

Basierend auf der Technologie ist der Markt in maschinelles Lernen, Verarbeitung natürlicher Sprache undComputer Vision, Robotik und Automatisierung sowie Expertensysteme.

Maschinelles Lernen ist die führende Technologie im europäischen Bereich der künstlichen Intelligenz. Es stellt den größten Marktanteil dar und wird in den nächsten Jahren auch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Die Dominanz dieses Segments wird auf seine Vielseitigkeit in verschiedenen Sektoren zurückgeführt, darunter Gesundheitswesen, Finanzen, Fertigung und öffentliche Dienste, wo es die Grundlage für die meisten verfügbaren Anwendungsfälle bildet (z. B. vorausschauende Wartung, personalisierte Gesundheitsversorgung und Betrugserkennung). Zum Beispiel,

- Laut Itransition verzeichneten europäische Banken, die von traditionellen statistischen Methoden auf maschinelles Lernen umstiegen, einen Umsatzanstieg bei neuen Produkten um bis zu 10 % und einen Rückgang der Kundenabwanderung um 20 %. Durch diesen Übergang konnten die Vertriebsleistung und die Kundenbindung deutlich verbessert werden.

Europäische Organisationen setzen maschinelles Lernen ein, um die betriebliche Effizienz zu verbessern und gleichzeitig strenge regulatorische und ethische Überlegungen einzuhalten.

Nach Branche

Basierend auf der Branche ist der Markt in Gesundheitswesen, Automobil, Einzelhandel, BFSI, Fertigung, Landwirtschaft, Regierung und öffentlicher Sektor, IT und Telekommunikation, Energie und Versorgung sowie Bildung unterteilt.

Das BFSI-Segment (Banken, Finanzdienstleistungen und Versicherungen) wird den größten Anteil in Europa einnehmenMarkt für künstliche Intelligenz, unterstützt durch eine starke Finanzinfrastruktur, wachsende Nachfrage nach Automatisierung und strenge Einhaltung gesetzlicher Vorschriften. Zum Beispiel,

- Laut der European Banking Federation werden innerhalb der nächsten fünf Jahre voraussichtlich 83 % der Finanzdienstleistungsunternehmen KI-Technologien eingeführt haben, was die Branche zu einer der Branchen macht, die am schnellsten von der KI-Integration betroffen sind.

Finanzinstitute nutzen zunehmend KI zur Betrugserkennung, Kreditbewertung, Risikobewertung und Kundendienstautomatisierung, um die Sicherheit und betriebliche Effizienz zu verbessern.

Es wird erwartet, dass das Gesundheitssegment die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreicht, da KI dazu beiträgt, die Patientenergebnisse durch fortschrittliche Diagnostik, Fernüberwachung und automatisierte Datenanalyse zu verbessern und Herausforderungen wie die Alterung der Bevölkerung und steigende Gesundheitskosten zu bewältigen. Daher sind KI-Lösungen für eine effiziente, skalierbare medizinische Versorgung von entscheidender Bedeutung.

Nach Land

Je nach Land ist der Markt in Großbritannien, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Skandinavien und das übrige Europa unterteilt.

Es wird erwartet, dass das Vereinigte Königreich den größten Marktanteil behalten wird, was vor allem auf ein robustes Technologie-Ökosystem, etablierte akademische Institutionen und solide staatliche Unterstützung bei der Entwicklung des Ökosystems für KI zurückzuführen ist. Zum Beispiel,

- Im Juli 2025 unterzeichneten OpenAI und die britische Regierung eine strategische Partnerschaft, um das Londoner Büro von OpenAI zu erweitern und in die KI-Infrastruktur, einschließlich Wachstumszonen und, zu investierenRechenzentren. Die Zusammenarbeit zielt darauf ab, öffentliche Dienste zu stärken, das Wirtschaftswachstum anzukurbeln und die KI-Sicherheitsforschung zu verbessern.

Frankreich hingegen wird voraussichtlich mit der höchsten CAGR wachsen, unterstützt durch erhebliche Investitionen sowohl des privaten als auch des öffentlichen Sektors in die KI-Entwicklung und einer umfassenden nationalen Strategie für KI. Zuletzt wurde das Wachstum auch durch die schnelle Expansion von KI-Startups in den Bereichen Mobilität, Gesundheitswesen und intelligente Fertigung vorangetrieben.

Liste der wichtigsten Unternehmen auf dem europäischen Markt für künstliche Intelligenz

Der europäische Markt für künstliche Intelligenz wird zunehmend von einer neuen Generation innovativer Unternehmen geprägt, die globale etablierte Unternehmen herausfordern und Europas einzigartige KI-Identität definieren. Besonders hervorzuheben ist Evolution AI, das sich auf die intelligente Dokumentenverarbeitung für Finanzinstitute spezialisiert hat und skalierbare und sichere Automatisierungslösungen anbietet, die den strengen Datenschutzstandards Europas entsprechen. Das in Großbritannien ansässige Unternehmen Wavye macht bedeutende Fortschritte bei der Anwendung von KI auf autonome Fahrtechnologien und konzentriert sich dabei auf visionsbasierte Systeme, die sowohl kosteneffizient als auch sicherheitsorientiert sind.

Unterdessen erlangt Mistral AI mit Hauptsitz in Frankreich rasch Anerkennung für seine Arbeit im offenen Gewichtgenerative KIund positioniert sich als europäische Alternative zu den in den USA dominierten Anbietern von Stiftungsmodellen. Diese KI-Unternehmen repräsentieren zusammen mit einer wachsenden Kohorte von KI-Startups und forschungsorientierten Spin-outs Europas Vorstoß in Richtung technologischer Souveränität, ethischer KI und spezialisierter, domänenfokussierter Innovation. Ihr Aufstieg spiegelt eine Verlagerung von der Abhängigkeit von importierten Plattformen hin zu einem eigenständigeren und global wettbewerbsfähigeren KI-Ökosystem wider.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Evolution AI (Großbritannien)

- Wayve (Großbritannien)

- ai(VEREINIGTES KÖNIGREICH.)

- Synthesia (Großbritannien)

- Aleph Alpha(Deutschland)

- Instinktwerkzeuge(Deutschland)

- Mistral AI (Frankreich)

- Dataiku (Frankreich)

- Cardo AI (Italien)

- iGenius (Italien)

- Maxilect (Russland)

- Concetto Labs(Russland)

- SimbirSoft(Russland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Deutschland und NVIDIA arbeiten gemeinsam am Aufbau der ersten industriellen KI-Cloud Europas und starten damit das ehrgeizigste KI-Fertigungsprojekt des Kontinents. Diese KI-Fabrik ist auf den Einsatz von 10.000 NVIDIA-GPUs ausgelegt und würde Fertigungsprozesse wie Design, Konstruktion, Simulation und Robotik beschleunigen.

- Februar 2024:Bei der InvestAI-Initiative der Europäischen Union handelt es sich um eine öffentliche Investition in Höhe von 51,91 Milliarden US-Dollar, die darauf abzielt, die KI-Innovation in ganz Europa voranzutreiben, indem insgesamt 207,65 Milliarden US-Dollar mit Beiträgen des Privatsektors mobilisiert werden. Der Schwerpunkt liegt auf der Schaffung von KI-Gigafabriken, die mit modernsten Chips ausgestattet sind, um fortschrittliche KI-Modelle für kritische Sektoren wie das Gesundheitswesen und die Industrie zu trainieren.

BERICHTSBEREICH

Der europäische Marktbericht für künstliche Intelligenz bietet eine detaillierte Bewertung der Branchenlandschaft und hebt wichtige Trends, Treiber und strategische Entwicklungen wie Partnerschaften, Investitionen und technologische Fortschritte hervor. Es untersucht die zunehmende Integration von KI in verschiedenen Sektoren wie Finanzen, Gesundheitswesen und Fertigung sowie einen zunehmenden Fokus auf KI-gesteuerte Automatisierungs- und Entscheidungstools. Der Bericht untersucht auch die Auswirkungen generativer KI, den Ausbau von KI-Forschungszentren und den Anstieg der Nachfrage nach KI-gestützten Analysen und personalisierten Lösungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 26,40 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente · Hardware · Prozessoren (GPU, FPGA, ASIC und CPU) · Speichersysteme · Speichergeräte · Software · Dienstleistungen · KI-Strategieberatung/Beratungsdienste · Systemintegration und -bereitstellung · KI-Modellentwicklung · Prozessautomatisierung und -optimierung · KI-Training · KI-gestütztes Kundenerlebnis · Support und Wartung |

|

Durch Bereitstellung · Vor Ort · Wolke · Öffentliche Cloud · Private Cloud · Hybride Cloud |

|

|

Nach Unternehmenstyp · Große Unternehmen · Kleine und mittlere Unternehmen (KMU) |

|

|

Durch Technologie · Maschinelles Lernen · Überwachtes Lernen · Unüberwachtes Lernen · Verstärkungslernen · Verarbeitung natürlicher Sprache (NLP) · Spracherkennung · Textanalyse · Sprachübersetzung · Computer Vision · Bilderkennung · Objekterkennung · Robotik und Automatisierung · Expertensysteme · Regelbasiertes Expertensystem · Wissensbasiertes System |

|

|

Nach Funktion · Personalwesen · Marketing und Vertrieb · Produkt-/Dienstleistungsbereitstellung · Servicebetrieb · Risiko · Lieferkettenmanagement · Sonstiges (Strategie und Unternehmensfinanzierung) |

|

|

Nach Branche · Gesundheitspflege · Diagnose-KI · Klinische KI · Krankenhausmanagementsystem · Automobil · Autonomes Fahrzeug · KI in Mobility-as-a-Service · BFSI · Betrugserkennung · Risikomanagement · Algorithmischer Handel · Einzelhandel · Kundenanalysen · KI-gestütztes Marketing und Vertrieb · Supply-Chain-Automatisierung · Herstellung · Vorausschauende Wartung · KI-gesteuerte Robotik und Automatisierung · Landwirtschaft · Intelligente Landwirtschaft · Ertragsüberwachung und -optimierung · Erkennung von Pflanzenkrankheiten · Regierung und öffentlicher Sektor · Smart City-Initiativen · KI für die Strafverfolgung · Katastrophenmanagement · IT und Telekommunikation · Netzwerkoptimierung · KI-Chatbots · Intelligente Anrufweiterleitung · Energie und Versorgungsunternehmen · Netzverwaltung · KI im Management erneuerbarer Energien · Ausbildung · Adaptive Lernplattform · KI-gestützte Lerntools |

|

|

Nach Land · Vereinigtes Königreich · Deutschland · Frankreich · Italien · Spanien · Russland · Benelux · Nordische Länder · Restliches Europa |

Häufig gestellte Fragen

Laut Fortune Business Insights hatte der europäische Markt für künstliche Intelligenz im Jahr 2024 einen Wert von 53,03 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2025–2032) eine CAGR von 26,40 % aufweisen wird.

Nach Branchen betrachtet wird die BFSI-Branche den Markt anführen.

Evolution AI, Wayve, Data.ai und Cardo AI sind die führenden Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf