EUV-Lithographie-Marktgröße, Anteil und Branchenanalyse, nach Ausrüstung (Lichtquelle, Optik, Maske und andere), nach Endbenutzer (Hersteller integrierter Geräte und Gießereien) und regionale Prognose, 2026 – 2034

WICHTIGE MARKTEINBLICKE

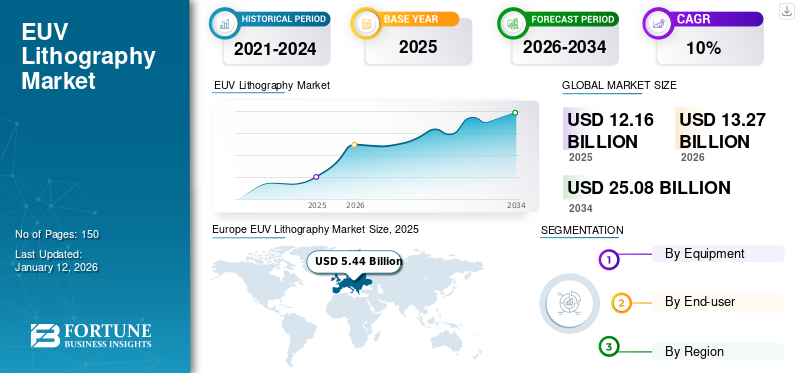

Die globale Marktgröße für EUV-Lithographie wurde im Jahr 2025 auf 12,16 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,27 Milliarden US-Dollar im Jahr 2026 auf 25,08 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,28 % aufweist. Europa dominierte den Markt mit einem Anteil von 44,71 % im Jahr 2025.

EUV-Licht, auch als extrem ultraviolettes Licht bekannt, das für die Mikrochip-Lithographie entwickelt wurde, bedeckt einen Mikroprozessor-Wafer mit einem lichtempfindlichen Material und setzt ihn vorsichtig dem Licht aus. Dadurch wird ein Muster auf dem Wafer entworfen, das für weitere Schritte im Mikrochip-Designprozess verwendet wird. Es ermöglicht die Herstellung von Chips durch Strukturen von weniger als 7 Nanometern und verschiebt damit die Grenzen des Mooreschen Gesetzes. Diese Regel hat das Wachstum der Rechenleistung beschleunigt, indem die Anzahl der Transistoren auf einem Mikrochip etwa alle zwei Jahre erhöht wird.

Der Weltmarkt steht vor einem erheblichen Wachstum, angetrieben durch die steigende Produktnachfrage in Rechenzentren.Unterhaltungselektronikund Skalierbarkeit in mehreren Anwendungen. Zu den wichtigsten Marktteilnehmern zählen ASML (Niederlande), Samsung Electronics Co. Ltd. (Südkorea) und KLA Corporation (USA) mit Produkten wie TWINSCAN EXE:5000 und Samsung 7LPP-Modulen. Die Zukunft des Marktes wird wahrscheinlich von technologischen Innovationen geprägt sein, die sich auf die Verbesserung der Haltbarkeit und Effizienz unter extremen Bedingungen konzentrieren.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt. Trotz der hohen Nachfrage führten die pandemiebedingten Sicherheitsprotokolle und Einschränkungen bei der Halbleiterfertigung, insbesondere in Asien, teilweise zu einer Verlangsamung der Produktion. Obwohl sich große Halbleiterunternehmen durch die Implementierung neuer Sicherheitsprotokolle angepasst haben, kam es zu Verzögerungen bei der Implementierung und Kalibrierung neuer Maschinen, die hochqualifiziertes Personal erforderten. Diese Verzögerungen führten in Kombination mit Komponentenmangel zu Engpässen bei der Produktion und Installation des Produkts.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Verstärkter Einsatz generativer KI in Herstellungsprozessen zur Ankurbelung des Marktwachstums

Generative KIhat aufgrund der Fortschritte in der Prozessoptimierung, Fehlererkennung und Designautomatisierung erhebliche Auswirkungen auf den Markt. Die EUV-Lithographie ist für die Halbleiterindustrie von entscheidender Bedeutung und ermöglicht es Herstellern, kleinere und komplexere Chips herzustellen. Diese KI-Modelle helfen bei der Optimierung von Lithographiemustern und Simulationsmodellen und verbessern so die Präzision und Geschwindigkeit von EUV-Prozessen. Durch die Analyse großer Datensätze aus früheren Fertigungsläufen kann generative KI optimierte Muster generieren, die Fehler minimieren, die Ausbeute verbessern und Versuch und Irrtum in Fertigungsprozessen reduzieren. Daher werden diese Faktoren das globale Wachstum des EUV-Lithographiemarktes ankurbeln.

MARKTDYNAMIK

Markttreiber

Steigende Komplexität integrierter Schaltkreise in Halbleitergeräten treibt die Produktnachfrage voran

Da integrierte Schaltkreise (ICs) immer komplexer werden, besteht ein zunehmender Bedarf an Halbleitergeräten mit komplexeren und innovativeren Designs. Da ICs immer fortschrittlicher werden, benötigen sie detaillierte Lithografieverfahren, um die erwartete Funktionalität und Leistung zu erreichen. Diese Komplikation wird durch verschiedene Faktoren verursacht, wie z. B. die Notwendigkeit kleinerer Strukturgrößen, die Forderung nach einer besseren Transistordichte und die Integration neuer Gerätearchitekturen. Die EUV-Lithographie ist ein wesentlicher Treiber für den Markt, da sie die Konstruktion dieser komplizierten ICs ermöglicht. Die EUV-Lithografietechnologie nutzt hochintensives UV-Licht mit einer kleineren Wellenlänge, um kleinere und komplexere Designs auf Chipwafern zu erstellen. Da die EUV-Lithographie eine höhere Auflösung und eine bessere Kontrolle über einige Schlüsselabmessungen bietet, ermutigt sie Chiphersteller, die Genauigkeit und Präzision zu erreichen, die für hochmoderne integrierte Schaltkreisdesigns unerlässlich sind. Diese Faktoren werden das Wachstum des Marktes vorantreiben.

Marktbeschränkungen

Höhere Kosten für die Implementierung eines EUV-Lithographiesystems könnten das Marktwachstum behindern

Die höheren Kosten im Zusammenhang mit der Durchführung der EUV-Lithographie sind ein wichtiger hemmender Faktor. Die Technologie erfordert den Einsatz exklusiver und vielfältiger Geräte wie EUV-Masken, Lichtquellen und Fotolacke. Der aktuelle Preis von EUV-Maschinen ist um ein Vielfaches höher als der von veralteten optischen Lithographiegeräten. Dieser Preisfaktor stellt ein Hindernis für kleinere darHalbleiterHersteller oder Gießereien, die möglicherweise nicht über die wirtschaftlichen Ressourcen verfügen, um die EUV-Lithographietechnologie zu implementieren. Diese Technologie erfordert außerdem den Einsatz bestimmter komplexer Geräte, was zu höheren Implementierungskosten führt. Zu den Schlüsselkomponenten dieser Technologie gehören EUV-Lichtquellen, Masken, Fotolacke und Scanner. Die Herstellung, Entwicklung und Wartung dieser Komponenten ist teuer.

Darüber hinaus erschweren technische Herausforderungen wie die Notwendigkeit robuster Häutchen zum Schutz von Fotomasken und die Hürde bei der Skalierung von Labortechniken auf die industrielle Produktion die Einführung. Da diese Bedenken jedoch ausgeräumt werden, wird die EUV-Lithographie immer wichtiger für die Herstellung von Speichergeräten und fortschrittlichen Prozessoren, die moderne Elektronik antreiben.

Marktchancen

Steigender Einsatz von Rechenzentren zur Steigerung der Produktnachfrage

Die Entwicklung der EUV-Lithographie in der Fertigung bietet eine erhebliche Marktchance. Speichergeräte wie NAND-Flash und DRAM spielen in mehreren elektronischen Geräten eine wichtige Rolle, darunterSmartphones, Computer und Rechenzentren. Mit dem Fortschritt der Speichertechnologie steigt die Nachfrage nach schnelleren und energieeffizienten Speicherlösungen mit höherer Kapazität. Die EUV-Lithographie bietet einzigartige Vorteile, die sie zu einer attraktiven Wahl für die Herstellung innovativer Speichergeräte machen. Durch den Einsatz der EUV-Lithographie können Speicherhersteller somit die Einschränkungen der herkömmlichen optischen Lithographie überwinden, die Schwierigkeiten hat, die erforderliche Musterauflösung und Zuverlässigkeit für fortschrittliche Speicherdesigns zu erreichen.

EUV-LITHOGRAPHIE-MARKTRENDS

Steigende Nachfrage nach fortschrittlichen Halbleiterknoten in mehreren Chips, um den Marktfortschritt voranzutreiben

Das Wachstum des Marktes wird maßgeblich durch die steigende Nachfrage nach innovativen Halbleiterknoten vorangetrieben, vor allem bei der Produktion von 5-nm-Chips und darunter. Da Technologieführer, darunter Samsung und TSMC, ihre Fertigungskapazitäten für die Entwicklung hochmoderner Prozessoren verbessern, ist die EUV-Lithographie für die Erzielung der für diese Knoten erforderlichen hohen Auflösung von entscheidender Bedeutung. Zum Beispiel,

- TSMC hat sich mit ASML zusammengetan, um seine EUV-Kapazität zu erhöhen, um diesen Trend hervorzuheben und sicherzustellen, dass sie den steigenden Anforderungen von Anwendungen gerecht werden, einschließlichkünstliche Intelligenzund 5G-Technologie.

Dieser wachsende Fokus auf Miniaturisierung und Leistung ist ein Schlüsselfaktor für den Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Gerätetyp

Die Verwendung von Lichtquellengeräten nimmt bei Herstellern von Halbleitergeräten zur Herstellung kleinerer Chips zu

Auf der Grundlage des Gerätetyps wird der Markt in Lichtquelle, Optik, Maske und andere unterteilt.

Das Diagnostiksegment wird den Markt voraussichtlich mit einem Anteil von 41,26 % im Jahr 2026 dominieren. Das Segment wächst erheblich, da der Halbleitersektor die Produktion kleinerer, leistungsfähigerer Chips vorantreibt. Diese Nachfrage wird auf die Schlüsselrolle zurückgeführt, die die EUV-Lithographie bei der Schaffung strukturierter Sub-10-Nanometer-Topographien auf Silizium-basierten Wafern spielt, was für Halbleiterausrüstung der nächsten Generation wichtig ist. Zunehmende Innovationen in der Lichtquellentechnologie, erhebliche Investitionen namhafter Hersteller von Halbleiterchips, Kooperationen zwischen Herstellern zur Erleichterung technologischer Entwicklungen und zunehmende Unterstützung von Regierungen für die Durchführung groß angelegter Halbleiterforschung und -entwicklung sind die Hauptfaktoren für das Wachstum des Segments.

Aufgrund der hohen Nachfrage nach innovativen Halbleiterbauelementen wird erwartet, dass das Maskensegment im Prognosezeitraum die höchste CAGR verzeichnen wird. Da die EUV-Lithographie die Herstellung von Halbleitern mit einer Größe von weniger als 7 Nanometern ermöglicht, sind Präzision und Komplexität bei der Herstellung von Masken erheblich gestiegen. Masken oder Fotomasken spielen eine entscheidende Rolle bei der Übertragung der Schaltkreisumrisse auf Chipwafer, und die Genauigkeit dieses Prozesses hat einen direkten Einfluss auf die Ausbeute und Leistung des Endprodukts.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Die steigende Nachfrage nach fortschrittlichen elektronischen Geräten förderte die Produktakzeptanz bei Herstellern integrierter Geräte

Basierend auf dem Endbenutzer wird der Markt in integrierte Gerätehersteller und Gießereien unterteilt.

Das Segment der integrierten Gerätehersteller (Integrated Device Manufacturer, IDM) hält im Jahr 2024 den größten globalen Marktanteil bei der EUV-Lithographie. IDM-Unternehmen, die sich mit der Herstellung, dem Design und dem Verkauf von Halbleiterprodukten befassen, implementieren schrittweise die EUV-Lithographie, um die Einschränkungen der Chipleistung, -leistung und -fläche (PPA) zu überwinden. Diese Implementierung wird durch die steigende Nachfrage nach fortschrittlicheren elektronischen Geräten in verschiedenen Anwendungen wie Mobilgeräten, Computern, IoT und Automobil vorangetrieben. Darüber hinaus ist die EUV-Lithographie mit ihrer Fähigkeit, extrem feine Strukturen auf Siliziumwafern zu strukturieren, von entscheidender Bedeutung für die Herstellung von Halbleiterbauelementen der nächsten Generation. Das Segment soll im Jahr 2026 einen Marktanteil von 53,92 % erobern.

Es wird erwartet, dass das Segment der Gießereien im Prognosezeitraum die höchste CAGR von 12,27 % verzeichnen wird, da es eine entscheidende Rolle bei der Transformation der Halbleiterproduktion spielt. Während das Chipherstellungsgeschäft seinen anhaltenden Trend hin zu kleineren, dominanteren und energiesparenderen Verfahren fortsetzt, verlassen sich Gießereien zunehmend auf die Technologie der extremen Ultraviolett-Lithographie, um diesen komplexen technischen Anforderungen gerecht zu werden. Die EUV-Lithographietechnologie, die dafür bekannt ist, äußerst detaillierte Strukturen auf Wafern auf Siliziumbasis zu erzeugen, ist von entscheidender Bedeutung für die Herstellung fortschrittlicher Halbleiter, die für verschiedene Anwendungen wie künstliche Intelligenz, Smartphones, Hochleistungsrechnen und Automobilindustrie benötigt werden.

EUV-LITHOGRAPHIE-MARKT REGIONALER AUSBLICK

Europa

Europe EUV Lithography Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Europa 5,44 Milliarden US-Dollar und trug damit 44,71 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 6,02 Milliarden US-Dollar prognostiziert. Der Markt wird von Entwicklungen in der Halbleitertechnologie und einem robusten Forschungs- und Entwicklungsökosystem angetrieben. Der britische Markt wächst und wird im Jahr 2026 voraussichtlich 1,09 Milliarden US-Dollar erreichen. Europäische Halbleiterhersteller und Forschungseinrichtungen nutzen die EUV-Lithographie, um die Grenzen der Chipreduzierung und Routineschlüssel zu überwinden und sich an die sich schnell entwickelnde Technologielandschaft anzupassen. Zum Beispiel,

- Oktober 2023: Intel hat zwei neue Chipfabriken in Deutschland gestartet. Intel und die Bundesregierung investierten rund 30 Milliarden US-Dollar in den Bau zweier hochmoderner Halbleiterfabriken in Deutschland. Diese Investition umfasst ein 4,6-Milliarden-Dollar-Chipwerk in Polen und eine 25-Milliarden-Dollar-Fabrik in Israel und stellt damit eine Reihe erheblicher Investitionen in die Halbleiterindustrie dar.

Darüber hinaus sind die ständige Weiterentwicklung und Einführung innovativer Technologien die Haupttreiber des deutschen EUV-Lithographiemarktes. Die erweiterten Kompetenzen, die verbesserte Wirksamkeit und die innovativen Produktmerkmale locken mehr Kunden und Unternehmen dazu, diese Lösungen zu akzeptieren. Deutschland soll im Jahr 2026 einen Marktwert von 1,39 Milliarden US-Dollar haben. Frankreich soll im Jahr 2025 einen Marktwert von 1,11 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,8 Milliarden US-Dollar, was einem Anteil von 14,80 % entspricht. Im Jahr 2026 wird ein Wert von 1,89 Milliarden US-Dollar erwartet. Die Region verzeichnete ein deutliches Wachstum auf dem Weltmarkt, unterstützt durch die steigende Nachfrage nach kleineren, dominanteren Halbleiterbauelementen in einer Reihe von Branchen, darunter Telekommunikation, Computer und Unterhaltungselektronik. Während das Streben nach Reduzierung weitergeht und Halbleiterunternehmen die Grenzen des Mooreschen Gesetzes ausreizen, hat sich die EUV-Lithographie zu einer entscheidenden Technologie entwickelt, die die Herstellung von Chips mit Strukturgrößen deutlich unter 10 Nanometern ermöglicht. Dies treibt die Entwicklung des Marktes in der Region voran. Schätzungen zufolge wird der US-Markt im Jahr 2026 1,18 Milliarden US-Dollar einnehmen.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 3,4 Milliarden US-Dollar aus, was 27,96 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,73 Milliarden US-Dollar erreichen. Die Region verzeichnet im Prognosezeitraum aufgrund ihrer starken Halbleiterproduktionsbasis und der Präsenz führender Halbleitergießereien die höchste CAGR von 12,34 %. Es wird erwartet, dass China im Jahr 2025 über 1,03 Milliarden US-Dollar verfügen wird. Taiwan, Südkorea und China verfügen über einige der weltweit größten Halbleiterhersteller und -gießereien, darunter TSMC, Samsung und SMIC. Diese Unternehmen sind führend bei der Umsetzung modernster Fertigungstechnologien, einschließlich der EUV-Lithographie, die das Wachstum des regionalen Marktes vorantreiben werden. Indien wird im Jahr 2026 voraussichtlich 0,50 Milliarden US-Dollar gewinnen. Frankreich wird im Jahr 2025 voraussichtlich 0,95 Milliarden US-Dollar erreichen.

Naher Osten und Afrika (MEA) und Südamerika

Im Jahr 2025 machte der Nahe Osten und Afrika 0,9 Milliarden US-Dollar aus, was 7,38 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,96 Milliarden US-Dollar anwachsen. Die Märkte im Nahen Osten und in Afrika sowie in Südamerika sind noch im Entstehen begriffen, weisen aber großes Potenzial auf. Viele Länder in der MEA-Region haben erhebliche Investitionen in den Ausbau ihrer Halbleiterfertigungskapazitäten getätigt. Daher haben mit der Einführung der EUV-Lithographietechnologie in der Region konsequente Investitionen das Wachstum der lokalen Halbleiterindustrie in MEA vorangetrieben.

Auch für den südamerikanischen Markt wird ein moderates Wachstum erwartet. Weltweit investieren Regierungen erheblich in Forschung und Entwicklung und unterstützen so die Entwicklung der EUV-Lithographie. Das Wachstum des Marktes könnte jedoch durch wirtschaftliche Herausforderungen und eine unvollständige technologische Infrastruktur in der Region behindert werden. Der GCC-Markt dürfte im Jahr 2025 ein Volumen von 0,29 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,63 Milliarden US-Dollar 5,15 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,67 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Effektive Strategien und Entwicklung fortschrittlicher Produkte zur Unterstützung der Marktentwicklung

Zahlreiche namhafte Unternehmen entwickeln innovative Produkte, um ihre Marktpräsenz weltweit zu steigern. Um ihre Position als führender Anbieter von EUV-Lithografie zu festigen, gehen diese Unternehmen neben Akquisitionen auch Partnerschaften mit lokalen und internationalen Unternehmen ein. Zusätzlich zu den oben genannten Strategien liegt ein starker Fokus auf der Umsetzung effektiver Pläne, um einen signifikanten Marktanteil zu erobern. Die verstärkte Nachfrage nach EUV-Lithographie in vielen Branchen spielt eine Schlüsselrolle bei der Schaffung positiver Marktaussichten.

Liste der wichtigsten EUV-Lithografieunternehmen im Profil:

- ASML(Niederlande)

- Samsung Electronics Co. Ltd. (Südkorea)

- Canon Inc. (Japan)

- KLA Corporation (USA)

- NTT Advanced Technology Corporation (Japan)

- Nikon Corporation (China)

- ZEISS Gruppe (Deutschland)

- ADVANTEST CORPORATION (Japan)

- SÜSS MicroTec SE (Deutschland)

- AGC Inc. (Japan)

- Ushio Inc.(Japan)

- Energetiq Technology Inc. (USA)

- Photronics, Inc. (USA)

- Toppan Fotomasken (Japan)

- Rigaku Corporation(Japan)

- Zygo Corporation(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2024:Die Amphenol Corporation hat das Carlisle Interconnect Technologies (CIT)-Geschäft von Carlisle übernommen. Die Übernahme verbesserte das Produktportfolio von Amphenol für hochentwickelte Verbindungslösungen für anspruchsvolle Umgebungen. Dieser Schritt soll dem Unternehmen dabei helfen, seinen Kunden in den kommerziellen Luft-, Verteidigungs- und Industriemärkten ein umfassenderes Technologieangebot anzubieten.

- August 2024:Imec etablierte Logik- und DRAM-Strukturen mit High NA EUV-Lithographie. Bei der Markteinführung wurden dedizierte Wafer-Stacks organisiert und High-NA-EUV-Basisverfahren auf den 0,55-NA-EUV-Scanner verlagert.

- Juni 2024:ASML und Imec haben ein EUV-Lithographielabor mit hoher NA eröffnet, um eine schnellere Einführung in der Massenfertigung zu ermöglichen. Der Start brachte ein breiteres Ökosystem von Ausrüstungs- und Materiallieferanten mit einem High NA-Musterprogramm und Handhabungstools für Meteorologie mit sich.

- Oktober 2023: Canon Inc. stellte den FPA-1200NZ2C vor, ein Gerät zur Herstellung von Halbleitern mit Nanoimprint-Lithographie (NIL). Die Technologie half dabei, den Vorschlag einer Chipschaltung auf einen Halbleiterwafer zu drucken.

- Februar 2023:Applied Materials Inc. hat eine fortschrittliche Designtechnologie auf den Markt gebracht, die es Chipherstellern ermöglicht, Hochleistungstransistoren zu erzeugen und die Verkabelung mit weniger EUV-Lithographieschritten zu verbinden. Dies wird die Kosten, Schwierigkeiten und Umweltauswirkungen der innovativen Chipherstellung reduzieren.

INVESTITIONSANALYSE UND CHANCEN

Der Markt konzentriert sich auf Forschungs- und Entwicklungsaktivitäten zur Entwicklung fortschrittlicherer, effizienterer und kostengünstigerer Lösungen. Unternehmen arbeiten zunehmend mit kleinen Organisationen zusammen, was Möglichkeiten für Fusionen und Übernahmen bietet. Der Markt ist stark konsolidiert, da ASML der einzige Hersteller von Lithografiemaschinen ist, die extrem ultraviolettes Licht verwenden. Die Organisation produziert und verkauft ihre Werkzeuge an globale Halbleiterhersteller wie Intel, Samsung und Taiwan Semiconductor Manufacturing Company (TSMC). Fast 25 % der Einnahmen des Unternehmens stammen aus dem Verkauf von EUV-Lithographiesystemen, was sein Monopol bei der Kommerzialisierung industrieller EUV-Lithographiesysteme stärkt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,28 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Ausrüstung, Endbenutzer und Region |

|

Segmentierung |

Nach Ausrüstung

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

ASML (Niederlande), Samsung Electronics Co. Ltd. (Südkorea), Canon Inc. (Japan), KLA Corporation (USA), NTT Advanced Technology Corporation (Japan), Nikon Corporation (China), ZEISS Group (Deutschland), ADVANTEST CORPORATION (Japan), SÜSS MicroTec SE (Deutschland) |

Häufig gestellte Fragen

Der Marktwert soll bis 2034 25,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 wird der Markt auf 12,16 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,28 % verzeichnen.

Es wird erwartet, dass das Segment der Lichtquellenausrüstung den Markt anführt.

Die zunehmende Komplexität integrierter Schaltkreise in Halbleitergeräten ist der Schlüsselfaktor für das Marktwachstum.

ASML, Samsung Groups Co. Ltd., Canon Inc., NTT Advanced Technology Corporation, Nikon Corporation, KLA Corporation, ADVANTEST CORPORATION, Ushio Inc., TOPPAN PHOTOMASKS und SÜSS MicroTec SE sind die Top-Player auf dem Markt.

Europa wird voraussichtlich den höchsten Marktanteil halten.

Nach Endverbrauchern wird erwartet, dass das Gießereisegment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf