Marktgröße, Anteil und Branchenanalyse für Füllstoff-Masterbatches, nach Trägerpolymeren (Polyethylen (PE) und Polypropylen (PP)), nach Endverbrauchsindustrie (Verpackung, Automobil, Bauwesen, Landwirtschaft, Konsumgüter und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

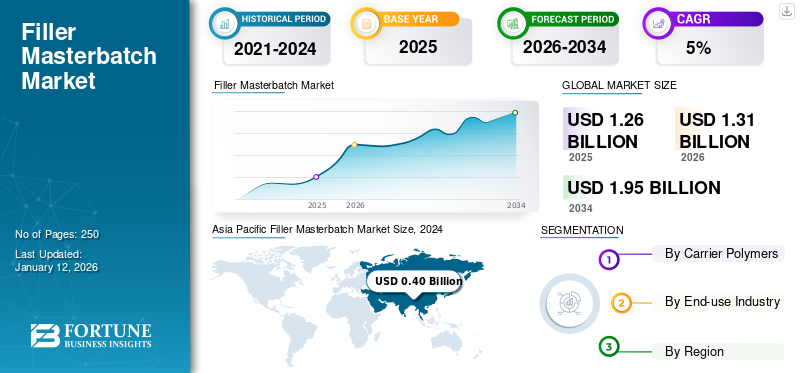

Die weltweite Marktgröße für Füllstoff-Masterbatch wurde im Jahr 2025 auf 1,26 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,31 Milliarden US-Dollar im Jahr 2026 auf 1,95 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Füllstoff-Masterbatches mit einem Marktanteil von 33 % im Jahr 2025.

Füllstoff-Masterbatch ist eine konzentrierte Mischung aus Füllstoffen und einem Polymerträgerharz, die üblicherweise in der Kunststoffindustrie verwendet wird, um die Eigenschaften von Polymeren zu modifizieren und zu verbessern. Durch den Einsatz billigerer Füllstoffe können die Produktionskosten gesenkt werden, da ein Teil des teureren Polymers ersetzt wird. Darüber hinaus verbessern diese Masterbatches physikalische Eigenschaften wie Steifigkeit, Haltbarkeit und Schlagfestigkeit. Die zunehmende Verwendung gängiger Füllstoffe wie Calciumcarbonat, Talk, Ton, Glimmer uswTitandioxidwird voraussichtlich das Marktwachstum weltweit in den kommenden Jahren ankurbeln.

Plastika Kritis S.A., Plastiblends India Ltd., LyondellBasell Industries und Plasmix, Megaplast sind die Hauptakteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Füllstoff-Masterbatches

Marktgröße und Prognose:

- Marktgröße 2025: 1,26 Milliarden US-Dollar

- Marktgröße 2026: 1,31 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1,95 Milliarden US-Dollar

- CAGR: 33 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für Füllstoff-Masterbatches mit einem Anteil von 33,06 % im Jahr 2025, angetrieben durch expandierende Industriesektoren und eine steigende Nachfrage nach erschwinglichen Kunststoffprodukten in China, Indien und Vietnam.

- Beim Trägerpolymer dürfte Polyethylen (PE) im Jahr 2025 den größten Marktanteil behalten, unterstützt durch die starke Nachfrage aus dem Verpackungssektor und seine Fähigkeit, die mechanische Festigkeit, Durchstoßfestigkeit und Gesamtleistung der Folie zu verbessern.

Wichtige Länder-Highlights:

- China: Marktführer mit groß angelegten Fertigungskapazitäten, hoher Kunststoffproduktion und zunehmendem Einsatz kostengünstiger Füllstoffe in Verpackungs-, Bau- und Automobilanwendungen.

- Vereinigte Staaten: Das Wachstum wird durch die Nachfrage nach leichten Automobilkomponenten, Innovationen bei nachhaltigen Verpackungen und eine starke inländische Kunststoffproduktion unterstützt.

- Indien: Die steigende Nachfrage aus der Verpackungs-, Bau- und Agrarindustrie sowie staatliche Initiativen zur Förderung kostengünstiger und nachhaltiger Kunststoffe treiben die Marktexpansion voran.

- Europa: Das Wachstum wird durch Nachhaltigkeitsvorschriften vorangetrieben, die umweltfreundliche Kunststoffe und die Einführung leistungsorientierter Füllstoff-Masterbatches in verschiedenen industriellen Anwendungen fördern.

FÜLLSTOFF-MASTERBATCH-MARKTRENDS

Nachhaltigkeitsinitiativen und der Wandel hin zu umweltfreundlichen Lösungen sind wichtige Trends

Der globale Fokus auf Nachhaltigkeit ist ein zentraler Trend im Markt. Vorschriften wie der Circular Economy Action Plan der Europäischen Union und der US-amerikanische „Break Free from Plastic Pollution Act“ ermutigen Hersteller, nachhaltigere Lösungen einzuführen. Mit diesen Masterbatches können Unternehmen ihre Nachhaltigkeitsziele erreichen, indem sie den Einsatz von Neuware reduzierenPlastikund Förderung von Recyclingbemühungen.

Viele Unternehmen entwickeln mittlerweile Calciumcarbonat-Füllstoff-Masterbatches aus natürlichen und erneuerbaren Quellen oder integrieren biologisch abbaubare Füllstoffe wie Stärke oder PLA-basierte Materialien. Zum Beispiel in derVerpackungIn der Branche verwenden Marken diese umweltfreundlichen Füllstoffe in Einkaufstüten und Agrarfolien, um ihren ökologischen Fußabdruck zu minimieren und die Kompostierbarkeit zu verbessern. Dies hilft ihnen, sich an globalen Initiativen wie dem EU Green Deal und den indischen Regeln für die Entsorgung von Kunststoffabfällen zu orientieren.

MARKTDYNAMIK

MARKTREIBER

Kostensenkung in der Polymerverarbeitung zur Ankurbelung des Marktwachstums

Die zunehmende Betonung der Senkung der Produktionskosten bei gleichzeitiger Beibehaltung der Qualität hat zu einer zunehmenden Akzeptanz von Füllstoffen geführtMasterbatchesüber verschiedene Branchen hinweg. Durch den Einsatz kostengünstiger Füllstoffe wie Calciumcarbonat und Talk können Hersteller erhebliche Kosteneinsparungen erzielen und gleichzeitig hochwertige Kunststoffprodukte herstellen.

Beispielsweise verwenden die Hersteller bei der Herstellung von gewebten Säcken aus Polypropylen (PP) 20–30 % Calciumcarbonat-Füllstoff-Masterbatch, um die Abhängigkeit von reinem PP-Harz zu verringern. Durch diese Vorgehensweise können die Rohmaterialkosten um 15–20 % gesenkt und gleichzeitig Eigenschaften wie Steifigkeit und Bedruckbarkeit verbessert werden. Dadurch wird das Endprodukt erschwinglicher und funktionaler.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Volatilität der Rohstoffpreise und Qualitätsbedenken schränken die Marktexpansion ein

Schwankungen der Preise für Füllstoffe und Polymere, die durch Marktbedingungen oder Unterbrechungen der Lieferkette verursacht werden, können sich erheblich auf die Gesamtproduktionskosten auswirken und zu Preisinstabilität führen. Darüber hinaus können eine schlechte Dispersion und die Verwendung minderwertiger Füllstoffe die Produktqualität beeinträchtigen. Beispielsweise kann bei Dünnschichtanwendungen wie Einkaufstüten eine unzureichende Verteilung der Füllstoffe zu Problemen wie Nadellöchern, verringerter Zugfestigkeit und ungleichmäßiger Foliendicke führen. Diese Mängel können zu einer hohen Ausschussrate bei Qualitätskontrollen und einer Zunahme von Kundenbeschwerden führen, was Unternehmen dazu zwingt, in verbesserte Compoundierungs- und Dispergiertechnologien zu investieren oder riskieren, Verträge zu verlieren.

MARKTCHANCEN

Konzentrieren Sie sich auf biologisch abbaubare und recycelte Füllstoffe, um das Marktwachstum positiv zu beeinflussen

Da die Nachfrage nach Spezialkunststoffen wächst, entwickelt sich der Markt mit fortschrittlichen Produkten, die verbesserte Eigenschaften wie UV-Beständigkeit, antimikrobielle Wirkung und höhere Belastbarkeit bieten. Es wird erwartet, dass diese Fortschritte das Marktwachstum weiter vorantreiben werden, da die Industrie leistungsorientiertere Lösungen verlangt.

Angesichts der zunehmenden Verbote von Einwegkunststoffen stellen Unternehmen Masterbatches her, die recycelte mineralische Füllstoffe oder biologisch abbaubare Polymere enthalten, die in der Umwelt sicher abgebaut werden. Einige Anbieter bieten beispielsweise Calciumcarbonat-Masterbatches an, die die biologische Abbaubarkeit verbessernPolyethylenFolien, die es Verpackungsunternehmen ermöglichen, „umweltfreundliche“ oder „grüne“ Produkte zu vermarkten und umweltbewusste Verbraucher zu gewinnen. Es werden Investitionen in Forschung und Entwicklung getätigt, um biologisch abbaubare und umweltfreundliche Füllstoff-Masterbatches zu entwickeln, die der gestiegenen Nachfrage nach nachhaltigen Materialien gerecht werden.

HERAUSFORDERUNGEN DES MARKTES

Technische Einschränkungen bei der Verwendung von Masterbatches in Kunststoffen dürften das Marktwachstum behindern

Das Ausbalancieren der Leistungsmerkmale von Füllstoff-Masterbatches bei der Einarbeitung großer Mengen an Füllstoffen kann komplex sein. Zu viele Füllstoffe können die physikalischen Eigenschaften von Kunststoffen verändern und sie für bestimmte Anwendungen ungeeignet machen.

Im Automobilsektor streben die Hersteller beispielsweise einen verstärkten Einsatz von Füllstoffen an, um Kosten und Gewicht bei Kunststoffteilen im Innenraum zu senken. Allerdings kann die Zugabe von zu viel Talk oder Calciumcarbonat die Schlagfestigkeit verringern, wodurch die Teile spröde werden und die Gefahr von Rissen steigt. Um dieses Problem anzugehen, müssen Formulierer spezielle Haftvermittler oder Oberflächenbehandlungen für Füllstoffe entwickeln, um die Zähigkeit beizubehalten und gleichzeitig die gewünschten Kosteneinsparungen zu erzielen.

Segmentierungsanalyse

Von Carrier Polymers

Steigende Anwendungen in der Lebensmittel-, E-Commerce- und Einzelhandelsbranche treiben das Polyethylen (PE)-Segment voran

Basierend auf Trägerpolymeren wird der Markt in Polyethylen (PE) und unterteilt Polypropylen (PP).

Das Segment Polyethylen (PE) hatte einen deutlich größeren Marktanteil, getrieben durch die starke Nachfrage aus dem Verpackungsbereich. Mit der steigenden Nachfrage nach flexiblen Verpackungen im Lebensmittel-, E-Commerce- und Einzelhandelsbereich steigt der Einsatz von Polyethylen (PE). Dieser Trend hilft Herstellern, ihre Kosten- und Leistungsziele zu erreichen. Füllstoffe erhöhen die mechanische Festigkeit, Durchstoßfestigkeit und Dicke von PE-Folien, was wiederum den Abfall reduziert und die Gesamtleistung der Folie verbessert.

Für das Segment Polypropylen (PP) wird im Prognosezeitraum ein stetiges Wachstum erwartet. Gewebte PP-Beutel, Jumbo-Beutel und Bastbänder verwenden 20–30 % Füllstoff-Masterbatch, um die Produktionskosten zu senken. Dies verschafft den Herstellern einen erheblichen Preisvorteil, insbesondere in preissensiblen Märkten wie Landwirtschaft, Zement und Düngemittelverpackungen. In Anwendungen wie Automobilinnenräumen und Haushaltsgeräten (z. B. Waschmaschinenteilen) bietet PP mit Füllstoff-Masterbatch leichte und dennoch stabile Komponenten, die die Kosteneffizienz steigern.

Nach Endverbrauchsindustrie

Bedarf an kostengünstigen und leichten Verpackungsmaterialien, um das Wachstum des Verpackungssegments anzukurbeln

Der Markt ist nach Endverbrauchsindustrie in Verpackung, Automobil, Bauwesen, Konsumgüter, Landwirtschaft und andere segmentiert.

Das Verpackungssegment dominierte den Markt im Jahr 2024. Da die Nachfrage nach Verpackungen, insbesondere in den Bereichen Lebensmittel und Getränke, Einzelhandel und E-Commerce, steigt, wird der Bedarf an kostengünstigen und leichten Verpackungsmaterialien immer wichtiger. Der Einsatz von Füllstoff-Masterbatches ermöglicht es Herstellern, Kosten zu senken und gleichzeitig die Leistungsstandards einzuhalten.

Für den Bausektor wird im Prognosezeitraum ein deutliches Wachstum erwartet. Die steigende Nachfrage nach Kunststoffmaterialien in Bauanwendungen wie Isolierungen, Rohren und Fensterprofilen treibt den Aufstieg von Füllstoff-Masterbatches in diesem Sektor voran. Darüber hinaus wird erwartet, dass der Fokus auf kostengünstige Lösungen und verbesserte Leistungseigenschaften bei Baukunststoffen das Wachstum des Marktes für Füllstoff-Masterbatches weiter vorantreiben wird.

The consumer goods segment is expected to experience significant growth. Die wachsende Mittelschicht und das steigende verfügbare Einkommen in den Schwellenländern haben zu einer erheblichen Nachfrage nach Konsumgütern aus Kunststoff geführt, darunter Elektronik, Haushaltsgeräte und Körperpflegeprodukte. These masterbatches are used to lower production costs while maintaining the quality and durability of these products.

Regionaler Ausblick auf den Füllstoff-Masterbatch-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Filler Masterbatch Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 0,42 Milliarden US-Dollar im Jahr 2025 und 0,43 Milliarden US-Dollar im Jahr 2026. Wichtige Beitragszahler, darunter China, Indien und Vietnam, verfügen über expandierende Industriesektoren und eine steigende Nachfrage nach erschwinglichen Kunststoffprodukten. Zu den wichtigsten Markttreibern in diesen Ländern zählen die Verpackungs-, Bau- und Automobilindustrie.

Nordamerika

Nordamerika verzeichnet aufgrund der steigenden Nachfrage im Automobil- und Bausektor ein deutliches Wachstum. Der Schwerpunkt auf Leichtbaumaterialien und nachhaltige Kunststoffe steigert die Nachfrage nach Masterbatches in der Region. Die USA sind führend auf dem nordamerikanischen Markt für Füllstoff-Masterbatches, angetrieben durch die starke Nachfrage nach der Kunststoffproduktion. Darüber hinaus wächst der Bedarf an leichten Automobilkomponenten und Innovationen in nachhaltige Verpackungtreibt die Nachfrage nach leistungsorientierten Masterbatches weiter voran.

Europa

Europa ist eine weitere Schlüsselregion, wobei Deutschland den Markt anführt. Der Fokus auf Nachhaltigkeit und die wachsende Nachfrage nach leistungsstarken, umweltfreundlichen Kunststoffen haben zum Einsatz von Füllstoff-Masterbatches in verschiedenen Anwendungen geführt.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Länder wie Brasilien, ein wichtiger Akteur in der Region, erleben Fortschritte, die durch die expandierende Verpackungs- und Automobilindustrie vorangetrieben werden. Die zunehmende Urbanisierung und Industrialisierung erhöhen die Produktnachfrage in diesem Bereich.

Naher Osten und Afrika

Der Nahe Osten, insbesondere Saudi-Arabien, ist aufgrund seiner Diversifizierung in Branchen jenseits des Öls, einschließlich Infrastrukturentwicklung und Bau, vielversprechend, in denen Masterbatches in verschiedenen Anwendungen eingesetzt werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen übernehmen Innovationsstrategien, um Kompetenz zu gewinnen

Der globale Markt ist fragmentiert mit Unternehmen wie Plastika Kritis S.A., Plastiblends India Ltd., LyondellBasell Industries, Plasmix, Megaplast und anderen sowie kleinen und mittleren regionalen Akteuren, die in verschiedenen Teilen der Welt tätig sind. Wichtige Unternehmen haben auf der ganzen Welt starke geografische Präsenzen aufgebaut. Sie verfügen über fortschrittliche Technologien und Produktangebote, um Marktkompetenz zu erlangen.

LISTE DER SCHLÜSSEL FÜLLSTOFF-MASTERBATCH-UNTERNEHMEN IM PROFIL

- Plastika Kritis S.A.(Griechenland)

- Plastiblends India Ltd.(Indien)

- LyondellBasell Industries (Niederlande)

- Plasmix (Indien)

- GCR-Kunststofflösungen(Spanien)

- Shivam Polychem (Indien)

- Megaplast(Vietnam)

- US Masterbatch JSC (Vietnam)

- Bajaj Plast Pvt. Ltd. (Indien)

- Alok Masterbatches Pvt. Ltd. (Indien)

BERICHTSBEREICH

Die globale Marktanalyse liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu Füllstoff-Masterbatches in wichtigen Regionen/Ländern, wichtige Branchenentwicklungen, neue Produkteinführungen, Einzelheiten zu Partnerschaften sowie Fusionen und Übernahmen. Es deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Kilotonnen) |

|

Segmentierung |

Von Carrier Polymers

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der weltweite Marktwert im Jahr 2026 bei 1,31 Milliarden US-Dollar und soll bis 2034 einen Wert von 1,95 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,42 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 5 % aufweist.

Im Jahr 2025 war das Segment Polyethylen (PE) nach Trägerpolymeren Marktführer.

Es wird erwartet, dass der technologische Fortschritt das Marktwachstum vorantreiben wird, da die Industrie leistungsorientiertere Lösungen verlangt.

Plastika Kritis S.A., Plastiblends India Ltd., LyondellBasell Industries, Plasmix und Megaplast sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Der zunehmende Fokus auf die Senkung der Produktionskosten bei gleichzeitiger Aufrechterhaltung der Qualität dürfte die Produktakzeptanz begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf