Marktgröße, Anteil und Branchenanalyse von Fahrerüberwachungssystemen, nach Systemintegration (Augenverfolgungssystem, Fahreridentifikation, Lenkverhaltensüberwachungssystem und Herzfrequenzüberwachungssystem), nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), nach Sensorsuite (kamerabasiertes NIR/IR (monokular), Stereo/Tiefe (Dual-Cam/ToF-unterstützt), RGB + NIR-Hybrid und Kamera + Sensorfusions-Add-ons), nach ADAS-Ebene (Ebene). L2/L2+ und Level L3) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Fahrerüberwachungssysteme

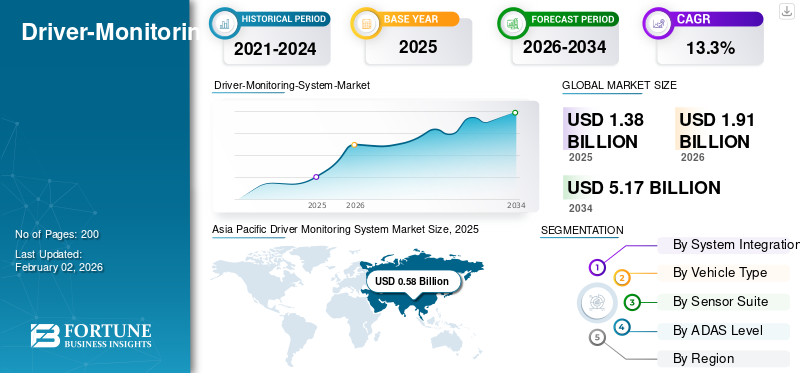

Die Marktgröße für Fahrerüberwachungssysteme wurde im Jahr 2025 auf 1,38 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 1,91 Milliarden US-Dollar im Jahr 2026 auf 5,17 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Fahrerüberwachungssysteme mit einem Marktanteil von 42,03 % im Jahr 2025.

Ein Fahrerüberwachungssystem (DMS) ist eine Sicherheitstechnologie in der Kabine, die Infrarot-/Nahinfrarotkameras zusammen mit Computer Vision nutzt, um die Augen, den Blick, die Kopfhaltung, das Schließen der Augenlider und das Gähnen eines Fahrers zu verfolgen und so Ablenkung und Schläfrigkeit zu erkennen. Einige Implementierungen umfassen Lenkmoment, Spurhaltedaten, Sitz/PPG Sensorenoder die Verfolgung von Herzfrequenzsignalen. Wenn die Aufmerksamkeit nachlässt, gibt das DMS eskalierende Warnungen aus, wodurch die Freisprechfunktionen eingeschränkt werden, und kann in Modi mit höherer Automatisierung sichere Stoppmanöver auslösen. Durch die Integration in ADAS und HMI trägt DMS dazu bei, gesetzliche und Bewertungsanforderungen zu erfüllen und gleichzeitig die Unfallvermeidung in der Praxis zu verbessern.

Der Markt wächst schnell, da DMS durch Vorschriften und Sicherheitsbewertungen von einer Premium-Option zu einer Kernanforderung werden. Die allgemeine EU-Sicherheitsverordnung und die Euro-NCAP-Protokolle sowie die IIHS-Schutzmaßnahmen in Nordamerika treiben die standardmäßige Ausstattung von Fahrzeugsicherheitsfunktionen auf neuen Plattformen voran. Die meisten kurzfristigen Volumenanwendungen nutzen monokulare IR-Kameras; Stereo-/Tiefen- und Sensorfusion mit Insassenüberwachungstechnologie werden jedoch immer beliebter, um eine robuste Freisprechüberwachung und frühe Level-3-Funktionen (L3) zu ermöglichen. Die Akzeptanz liegt bei Personenkraftwagen vorn, mit zunehmender Ausstattung in LCV-Flotten und selektiven HCV-Programmen. Zu den Hauptakteuren zählen Valeo, Bosch, Continental, Magna, Denso, Panasonic Automotive, Hyundai Mobis, Aptiv, ZF, Forvia, Gentex, Visteon, Marelli, Seeing Machines, Smart Eye, Cipia, Jungo, Eyeris, emotions3D, Tobii und Xperi.

US-Zölle auf chinesische Autos und Komponenten wirken sich auf die Kostenstrukturen von DMS aus, indem sie die Preise für Komponenten wie Kameras, IR-Strahler, Optiken und Halbleiter aus China erhöhen. Um das Stücklistenrisiko zu verwalten, beschleunigen Tier-1-Unternehmen und OEMs die lokalen Lieferketten in Mexiko, Kanada und den zugehörigen asiatischen Lieferanten und beschaffen gleichzeitig die Schlüsselmodule doppelt. Kurzfristig können Zölle die Einführung in den neuen Marktsegmenten verlangsamen oder die Margen schmälern. Längerfristig werden sie die nordamerikanischen Lieferketten katalysieren, was zu einer Verkürzung des Risikos und der Vorlaufzeiten führt. Trotz des Gegenwinds sorgt der Sicherheitsbewertungsdruck dafür, dass DMS seine Roadmaps einhält, mit Beschaffungsverschiebungen statt der Entfernung von Funktionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Antriebsüberwachungssysteme

- Marktgröße 2025: 1,38 Milliarden US-Dollar

- Marktgröße 2026: 1,91 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,17 Milliarden US-Dollar

- CAGR: 13,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Fahrerüberwachungssysteme mit einem Anteil von 42,03 % im Jahr 2025.

- Eye-Tracking-Systeme hatten aufgrund der Einhaltung gesetzlicher Vorschriften und fortschrittlicher Fahrerüberwachungsfunktionen den größten Anteil.

- Aufgrund hoher Produktionsmengen und zunehmender DMS-Integrationsanforderungen dominierten Personenkraftwagen den Markt.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 einen Umsatz von 0,58 Milliarden US-Dollar und hatte den größten regionalen Marktanteil.

Europa

Der europäische Regulierungsrahmen beschleunigt die Einführung von DMS, wobei sich die Compliance-Anforderungen bis 2026 auf alle Fahrzeugzulassungen erstrecken.

Nordamerika

In Nordamerika ist ein starkes Nachfragewachstum zu verzeichnen, das auf Sicherheitsbewertungen und die Ausweitung der freihändigen ADAS-Funktionen zurückzuführen ist.

UNS.

Wachsende NCAP-Anforderungen und Bewertungen des freihändigen Fahrens unterstützen den breiteren Einsatz von DMS-Technologien.

Japan

Die zunehmende Einführung fortschrittlicher Fahrerassistenz- und Kabinenüberwachungstechnologien trägt zum Marktwachstum bei.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Regulierungs- und Sicherheitsbewertungsvorschriften zur Ablenkungs- und Schläfrigkeitserkennung treiben die Nachfrage im Marktwachstum an

Der größte Einzelfaktor für das Marktwachstum von Fahrerüberwachungssystemen ist der Regulierungs- und Sicherheitsbewertungsdruck, der nun ausdrücklich die Erkennung von Schläfrigkeit oder Ablenkung erfordert oder belohnt. In Europa sehen die Durchführungsbestimmungen der allgemeinen Sicherheitsverordnung die Genehmigung von Fahrermüdigkeits- und Aufmerksamkeitswarnungen vor, wobei die Durchsetzung ab 2024 auf alle Registrierungen bis 2026 übergeht, wodurch DMS praktisch zu einer unverzichtbaren Anforderung wird. In den USA hat das Insurance Institute for Highway Safety Schutzbewertungen für Teilautomatisierungen eingeführt, die die Strenge der Fahrerüberwachung eines Fahrzeugs bewerten und OEMs dazu drängen, die Überwachung der Freisprechfunktionen zu verschärfen. Gleichzeitig gab Smart Eye bekannt, dass mehr als 2 Millionen Fahrzeuge im Einsatz sind und dass Hunderte von ausgezeichneten Programmen bei Dutzenden von OEMs ein Beweis dafür sind, dass die Ausstattung skaliert und nicht nur in der Pilotphase ist.

Lieferanten erweitern ihre Funktionen, um sie an den regulatorischen Geltungsbereich anzupassen. Hyundai Mobis hat eine Kabinenüberwachungssuite vorgestellt, die zehn risikoreiche Verhaltensweisen von Fahrgästen und Fahrern anzeigt, und Gentex hat eine Vorschau auf ein in den Spiegel integriertes DMS als Teil seines Innensystemportfolios der nächsten Generation gegeben. Wichtig ist, dass diesen Regeln und Bewertungen Sicherheitsgründe des öffentlichen Sektors zugrunde liegen. Folglich werden konforme Systeme entwickelt, um zu warnen, zu eskalieren und in höheren Automatisierungsmodi dabei zu helfen, sichere Stopp-Strategien auszulösen. Diese kombinierte Mandats-, Bewertungs- und Zulieferer-Skalierungsschleife verringert die Unsicherheit für Automobilhersteller, verankert DMS fest in globalen Plattform-Roadmaps und verschiebt den Markt stetig von monokularem IR hin zu zuverlässigeren Stereo-/Tiefen- und Sensorfusionskonfigurationen, da freihändige L2/L2+- und frühe L3-Programme immer beliebter werden.

MARKTBEGRENZUNGEN

Zunehmende Risiken in Bezug auf Datenschutz, biometrische Daten und Cybersicherheits-Compliance behindern das Marktwachstum

Ein großes Hemmnis auf dem Markt ist das Risiko von Datenschutz, biometrischen Daten usw Cybersicherheit Compliance, die die Einführung verlangsamt, Neugestaltungszyklen verlängert und Rechtsstreitigkeiten auslösen kann. In der EU haben Datenschutzbehörden spezielle Richtlinien für vernetzte Fahrzeuge herausgegeben, die eine strikte Zweckbindung, Minimierung und Kantenverarbeitung für Bilder im Innenraum erfordern, was die Integrationskosten und den Zeitaufwand für die Installation von kamerabasiertem DMS und OMS erhöht. Chinas Sicherheitsregeln für Automobildaten fügen eine weitere Ebene hinzu und schreiben Lokalisierung, Sicherheitsbewertungen und einen besonderen Umgang mit sensiblen Bilddaten im Fahrzeug vor, was globale Plattformen und Softwareanalyse-Pipelines verkompliziert.

In den USA führen biometrische Datenschutzgesetze zu einer spürbaren rechtlichen Belastung. Jüngste Sammelklagen richteten sich gegen Kameras, die dem Fahrer zugewandt waren, weil sie angeblich Gesichtsgeometrien erfassten, ohne die erforderliche Einwilligung einzuholen oder die erforderlichen Offenlegungen vorzunehmen. Es kommt zu Vergleichen, die darauf hinweisen, dass Fuhrparks und Anbieter einer echten Haftung ausgesetzt sind, wenn sie die Vorschriften nicht einhalten. Parallel zum Datenschutz verlangen Cyber-Zulassungsregelungen (z. B. UN R155) von OEMs, dass sie den umfassenden Schutz von Sensoren und Datenpfaden in der Kabine nachweisen, und die Genehmigung kann verweigert werden, wenn Bedrohungsanalysen oder -minderungen unvollständig sind, was zu einem weiteren Zeitplan- und Kostenrisiko für DMS-Einführungen führt.

Aktuelle Produktaktualisierungen verdeutlichen, wie Datenschutzbeschränkungen regionale Veröffentlichungen behindern können. Beispielsweise erschweren Funktionen zur Aufmerksamkeitsüberwachung, die an Bildverarbeitungssysteme gebunden sind, die in einem Markt eingeführt werden, in einem anderen aber noch nicht verfügbar sind, die Validierung, den Support und die Einreichung von Zulassungsanträgen. OEMs und Tier-1-Unternehmen müssen Einwilligungsflüsse, Schwärzungen auf dem Gerät, Kontrollen der Aufbewahrungsgrenzen und robuste Cybersicherheitsmaßnahmen aufbauen und diese dann gegen Audits und Klagen verteidigen. Jede Datenschutz- oder Cyber-Lücke kann den SOP verzögern, was zur Entfernung von Funktionen in unteren Ausstattungsvarianten führt, oder zu konservativen Sensorentscheidungen führen, was insgesamt die gleichmäßige, zuverlässige DMS-Penetration verlangsamt.

MARKTCHANCEN

Die beschleunigte Einführung fortschrittlicher Wärmemanagementsysteme für Elektro- und Hybridfahrzeuge schafft vorteilhafte Wachstumschancen

Eine große Chance für den globalen Markt für Fahrerüberwachungssysteme (Driver Monitoring System, DMS) ist die schnelle Ausweitung von Compliance-DMS zu vollständigen Innenraumerkennungsplattformen, die die Aufmerksamkeit des Fahrers, Beeinträchtigungsprüfungen, Insassenüberwachung, Erkennung der Anwesenheit von Kindern und personalisiertes HMI bündeln und so breitere Sicherheitsgutschriften, Softwarefunktionen und neue Einnahmequellen erschließen. Regulierungsbehörden und Ratingagenturen legen bereits die Weichen. Hyundai Mobis hat vor Kurzem eine In-Cabin-Suite vorgestellt, die Körperhaltung, Blick, Handynutzung, Sicherheitsgurtstatus und sogar die Kindersicherheit auf dem Rücksitz verfolgt und damit die Absicht der OEMs signalisiert, über bloße Schläfrigkeitswarnungen hinauszugehen.

Die US-Behörden verzeichneten im Jahr 2022 3.308 Todesfälle durch abgelenktes Fahren und hielten damit den Druck auf eine robuste, kamerabasierte Aufmerksamkeitsüberwachung aufrecht. Mit Blick auf die Zukunft vereinheitlichen die EU-Umsetzungsvorschriften für Schläfrigkeit und Ablenkung Genehmigungsvorlagen, während der Fahrplan von Euro NCAP die Leistung der Fahrerüberwachung mit der Förderung eines Marktes verbindet, in dem DMS für OEMs und Tier-1-Unternehmen das Tor zu besser gestellten Innenraumerkennungsfunktionen ist Sicherheitsführerschaft und wiederkehrender Softwarewert.

Markttrends für Fahrerüberwachungssysteme

Freihändige und automatisierte Funktionen zur Überwachung und Überwachung

Ein wichtiger Trend, der die Markttrends für Fahrerüberwachungssysteme umgestaltet, ist die Umstellung auf aufsichtsrechtliches Gatekeeping für freihändige und automatisierte Funktionen. Anstatt nur vor Müdigkeit zu warnen, bestimmt das DMS jetzt, ob und wie lange Funktionen wie Spurzentrierung und Autobahnassistent aktiv bleiben können, und eskaliert von visuellen/haptischen Hinweisen zu Verlangsamungen oder sicheren Stopps, wenn die Aufmerksamkeit nachlässt.

GM Super Cruise nutzt eine Kamera, die den Fahrer aufmerksam macht, um den Freisprechbetrieb zu ermöglichen; Ford BlueCruise setzt auf a maschinelles Lernen, auf den Fahrer gerichtete IR-Kamera zur Überprüfung der Sicht auf die Straße; und Mercedes-Benz DRIVE PILOT kombiniert bedingte Automatisierung mit Fahrerstatusprüfungen und betrieblichen Einschränkungen. Mit Blick auf die Zukunft deuten Ankündigungen zu Systemen der nächsten Generation, einschließlich Plänen für leistungsfähigere Freisprech-Erlebnisse später in diesem Jahrzehnt, auf einen noch engeren Zusammenhang zwischen der Robustheit von DMS und der Verfügbarkeit automatisierten Fahrens hin. Dieser Trend hilft dem Markt erheblich, indem er das DMS von einem passiven Alarmmodul zu einem zentralen Sicherheitsregler verlagert, der in ADAS/HAD-Stacks eingebettet ist, die Standardausstattung erweitert, die technischen Anforderungen erhöht und einen kontinuierlichen Softwarewert schafft, während sich Algorithmen mit Bewertungen und behördlichen Testprotokollen weiterentwickeln.

Patentanalyse

- Patentnummer: US11685385B2

- Titel: Fahrerüberwachungssystem

- Ausgabejahr: Juni 2023

- Erfinder: Yang Yang; Douglas L. Welk

- Derzeitiger Bevollmächtigter: Aptiv Technologies AG

- Ursprünglicher Zessionar (bei Einreichung): Aptiv Technologies Ltd

Das Patent betrifft einen Controller, der Fahrer-Monitor-Sensordaten (z. B. Kamera) erfasst. Gleichzeitig arbeitet das Fahrzeug im autonomen Modus, berechnet die Bewertung für Fahrerüberwachungsmetriken und leitet eine Überwachungsbewertung ab, um die Bereitschaft des Fahrers zu bestimmen und einen Bewusstseinsstatus anzuzeigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Systemintegration

Das Eye-Tracking-System dominiert aufgrund seiner effektiven Funktionsweise und erfüllt die Anforderungen von Aufsichtsbehörden und Sicherheitsvorschriften

Basierend auf der Systemintegration wird der Markt in Eye-Tracking-Systeme, Fahreridentifikationssysteme, Lenkverhaltensüberwachungssysteme und Herzfrequenzüberwachungssysteme unterteilt.

Die Eye-Tracking-Kamera DMS ist das Rückgrat der modernen Aufmerksamkeitsüberwachung, da sie die Signale für Augenlidschluss, Blick und Kopfhaltung direkt misst, die Aufsichtsbehörden und Sicherheitsbeurteiler jetzt benötigen. Im Juni 2024 stellte Europa die Genehmigungsvorlagen für die Warnung vor Müdigkeit und Aufmerksamkeit des Fahrers und die erweiterte Warnung vor Ablenkung des Fahrers fertig und ging von neuen Typen im Jahr 2024 auf alle Registrierungen bis 2026 über, was die Integration von Kamera-DMS in Plattformdesigns gewährleistet. Im November 2024 wird in der US-amerikanischen NCAP-Roadmap Ablenkung oder Schläfrigkeit explizit als eine der geplanten Aktualisierungen der Bewertung aufgeführt, um sicherzustellen, dass OEMs hinsichtlich der Qualität der Eye-Tracking-Überwachung bewertet werden. Gemeinsam Regelsetzung, Bewertungsdruck, Skalennachweispunkte und Verbesserung Verpackung Mean Eye-Tracking behält den größten Anteil und ermöglicht gleichzeitig den Upselling der Identifikations- und Beeinträchtigungsfunktionen, die das Marktwachstum weiter steigern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Personenkraftwagen, die das größte Volumen aufweisen und DMS benötigen, führen zu ihrer Dominanz in diesem Segment

Berücksichtigt wurden je Fahrzeugtyp Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge.

Bei den DMS-Umsätzen sind Personenkraftwagen führend, da Mandate und Ratings zunächst auf M1-Fahrzeuge für den Massenmarkt abzielen und so die schnellste Compliance-Anziehungskraft und die größte Einheitenbasis schaffen. Die OEM-Aktivitäten rund um die überwachte Automatisierung konzentrieren DMS weiter auf Autos. Im Januar 2025 weiteten die US-Behörden eine Untersuchung zu Freisprechsystemen aus und unterstrichen damit, dass die kamerabasierte Aufmerksamkeit des Fahrers als Torwächter für die Verfügbarkeit dieser Funktionen fungiert. Ende 2025 kündigte GM ein für 2028 geplantes Highway-System der nächsten Generation an, das eine noch engere Verbindung zwischen DMS-Robustheit und automatisierten Fähigkeiten im Passagiersegment impliziert. Bei 92,5 Millionen weltweit produzierten Fahrzeugen im Jahr 2024 ist sogar eine bescheidene Ausweitung der DMS-Integration erforderlich Personenkraftwagen sorgt für den größten absoluten Umsatzanstieg. Paketierte Funktionen wie Fahrer-ID und Erkennung der Anwesenheit von Kindern erhöhen den Wert pro Auto und stärken die PC-Führung.

Von Sensor Suite

Monokulares NIR/IR bleibt die Hauptanwendung und sorgt für ein ausgewogenes Verhältnis zwischen Einhaltung gesetzlicher Vorschriften, Leistung, Verpackung und Kosten

Basierend auf der Sensorsuite wird der Markt in kamerabasiertes NIR/IR (monokular), Stereo/Tiefe (Dual-Cam/ToF-unterstützt), RGB+ NIR-Hybrid und Kamera + Sensor-Fusion-Add-ons differenziert.

Monokulare NIR/IR bleiben die dominierende Sensorreihe, da sie ein Gleichgewicht zwischen Einhaltung gesetzlicher Vorschriften, Leistung, Verpackung und Kosten herstellen. Im Januar 2025 zeigte ein großer Tier-1-Sender eine spiegelintegrierte Fahrer-/Kabinenüberwachung sowie eine Komprimierung von Stücklisten und Verkabelungen. Im März 2025 stellte ein weiterer Tier-1 ein Kabinenüberwachungssystem vor, das Körperhaltung und Gerätenutzung analysiert und sich beide auf IR-beleuchtete Kameras konzentriert. Dadurch bleibt der Anteil des Monokulars kurzfristig erhalten und es entsteht gleichzeitig ein sauberes Upgrade für Tiefen- und Fusionskonfigurationen, bei denen freihändiges Aushalten, Okklusionshandhabung oder Beeinträchtigungsprüfungen mehr Vertrauen erfordern, und unterstützt das Marktwachstum, ohne dass frühe Investitionen gescheitert werden.

Nach ADAS-Level

L2/L2+ behält seine Führungsposition aufgrund der DMS-gesteuerten Freisprechüberwachung

Nach ADAS-Ebene ist der Markt in Ebene L2/L2+ und Ebene L3 unterteilt.

Level L2/L2+ dominiert den Marktanteil von Fahrerüberwachungssystemen, da es bereits weit verbreitet ist und nun DMS als Überwachung für Freisprechfunktionen nutzt. Die europäische Verordnung vom Juni 2024 in Bezug auf Schläfrigkeit und Ablenkung wird im Jahr 2026 auf alle Registrierungen angewendet und macht die Aufmerksamkeitsüberwachung auch außerhalb des Bereichs der Automatisierung zum Standard. Im Laufe des Jahres 2025 verstärkten Nachrichtenzyklen die Rolle von DMS bei der Gating-Automatisierung. Die US-Behörden haben die Ermittlungen zu einer großen Freisprechflotte ausgeweitet. Gleichzeitig gaben Ankündigungen Ende 2025 einen Ausblick auf Freisprech-/Augen-aus-Funktionen der nächsten Generation, die ohne robuste Fahrerstatusprüfungen nicht skalierbar wären. Insgesamt bleiben L2/L2+ aufgrund von Ratingprüfungen, behördlichen Zeitplänen und OEM-Produktplänen der größte Einnahmepool für DMS.

Gleichzeitig wächst L3 von einer kleineren Basis aus und profitiert vom gleichen Kamera-Stack, wodurch sichergestellt wird, dass die Expansion des Segments das Gesamtmarktwachstum fördert.

REGIONALER AUSBLICK AUF DEN FAHRERÜBERWACHUNGSSYSTEM-MARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Die DMS-Nachfrage in Nordamerika wird durch den Druck der Bewertungen und den Übergang von DMS von Warnungen zu Gatekeeping für Freisprechfunktionen angetrieben. Im Jahr 2024 führte das Insurance Institute for Highway Safety Schutzbewertungen für Teilautomatisierungen ein, die Fahrerüberwachungstechnologien ausdrücklich bewerten. Dabei befand es die meisten Systeme für unzureichend, was zu OEM-Upgrades bei den Modellen von 2025 bis 2026 führte. Zusammengenommen beschleunigen Bewertungen, Sicherheitsdaten und die Größe der Zulieferer den Einbau in Personenkraftwagen und Ausstattungen mit hohem Inhalt, gefolgt von LCV-Flotten, während Versicherer und große Betreiber Aufmerksamkeitsüberwachungsfunktionen festlegen. In den USA dienen Ratings und Politik als treibende Faktoren für die Produktnachfrage. Die NCAP-Roadmap formalisiert die DMS-Erwartungen, während Ablenkungsschäden ebenfalls dokumentiert werden. Diese Kräfte, kombiniert mit OTA-aufrüstbaren Innenräumen, verlagern das DMS von Premium-Optionen auf die Standardüberwachung über freihändige Fahrerassistenzsysteme (Advanced Driver Assistance Systems, ADAS).

Asien-Pazifik

Asia Pacific Driver Monitoring System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert hinsichtlich des Volumens und ist auch die am schnellsten wachsende Region, da DMS zum Supervisor für Freisprech- und L2/L2+-Funktionen in einer Region mit zunehmenden automatisierten Funktionen wird. Hyundai Mobis hat ein In-Cabin-Überwachungssystem eingeführt, das Blick, Körperhaltung, Gerätenutzung und Anwesenheit von Kindern verfolgt und damit einen Übergang vom einfachen DMS zur Innenraumerkennung markiert. Der globale Programmumfang unterstützt auch die Einführung in der Region, wobei Seeing Machines bis zum Geschäftsjahr 2024 2,2 Millionen Fahrzeuge anstrebt und die Programmauszeichnungen von Smart Eye Kapazität und Algorithmusreife für chinesische, japanische und koreanische Plattformen bereitstellen. Da die Grenzwerte für die Freisprech-Ausdauer und die Missbrauchsprävention steigen, verlagert sich der asiatisch-pazifische Raum von der monokularen IR-Dominanz hin zu Stereo/ToF und Sensorfusion bei Premium- und Exportmodellen, wodurch der DMS-Umsatz pro Fahrzeug steigt und die Führungsposition der Region im globalen Wachstum gestärkt wird.

Europa

Europa ist führend bei der Kodifizierung von Vorschriften und hat DMS zu einem De-facto-Standard gemacht. Im Juni 2024 erließ die EU die Durchführungsverordnung 2024/1721, mit der die Genehmigungsvorlagen für die Warnung vor Müdigkeit und Aufmerksamkeit des Fahrers und die erweiterte Warnung vor Ablenkung des Fahrers fertiggestellt wurden, die ab 2024 für neue Typen und bis 2026 für alle Registrierungen gelten und das kamerabasierte DMS in Plattformpläne einbinden. Die Regelung sorgt für einen schnellen Durchzug Personenkraftwagen, gefolgt von leichten Nutzfahrzeugen als Flotten und versichererspezifischen Aufmerksamkeits- und Ablenkungskontrollen. Dies beschleunigt die Installation von Geräten pro Fahrzeug (Kamera, Beleuchtung, Computer und Software) und unterstützt Europas Rolle beim globalen DMS-Wachstum bis 2026 und darüber hinaus.

Rest der Welt

Das Marktwachstum im Rest der Welt (RoW) beschleunigt sich stetig, da sich regulatorische Ideen und Bewertungspraktiken verbreiten und DMS-Pakete von Anbietern mit Bewohnerüberwachung für Schwellenländer bereitgestellt werden. Viele RoW-Programme beginnen mit monokularem IR und fügen dann Sensorfusion hinzu, wenn Flotten oder Premium-CKD-Programme eine stärkere Missbrauchsprävention erfordern. Obwohl die Vorschriften weniger einheitlich sind als in der EU, hat der Fokus im NCAP-Stil auf Ablenkung und die weltweite Publizität rund um schwache Schutzmaßnahmen für die Aufmerksamkeit des Fahrers die Erwartungen geweckt und Importeure und Monteure dazu veranlasst, DMS in mehr Ausstattungsvarianten zu spezifizieren. Da die Teilelokalisierung zunimmt, profitieren die RoW-Märkte von sinkenden Modulpreisen und der OTA-Unterstützung, was schnellere Aktualisierungszyklen und eine Anpassung an globale ADAS-Roadmaps ermöglicht. Die Kombination aus Lieferantengröße, streuenden Standards und Kostensenkungskursen sorgt dafür, dass RoW auf einem kontinuierlichen Aufwärtstrend bleibt und einen bedeutenden Beitrag zur globalen DMS-Expansion nach 2026 leistet.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Neigung zu freihändigen, internen sensorisierten Systemen mit Konnektivität und kontinuierlicher Innovation durch Unternehmen treibt den Wettbewerb auf dem Markt voran

Seeing Machines gilt weithin als der Spezialist an vorderster Front für Automobil-DMS und erlangt seine Führungsposition durch frühe Forschungstiefe, robuste OEM-Validierungen und duale Wege im Embedded- und Aftermarket-Bereich. Zu den Produktlinien gehören eingebettete DMS-Software/Hardware-IP für Personenkraftwagen sowie die Guardian-Lösung für gewerbliche Flotten, die beide auf die Einhaltung der EU-DDAW/ADDW-Vorlagen und globalen Bewertungsprotokolle ausgelegt sind. Zu den wichtigsten Besonderheiten gehören die Aufmerksamkeitsschätzung mit geringer Latenz, die Missbrauchserkennung für Freisprechfunktionen und die skalierbare Integration, die Spiegel-, Cluster- oder Dachkonsolenkonfigurationen unterstützt und so eine schnelle Einführung über mehrere OEM-Programme hinweg ermöglicht.

Die Tier-1-Systemintegratoren Bosch, Continental, Valeo, ZF, Forvia, Magna, Denso, Panasonic Automotive Market, Hyundai Mobis, Aptiv, Visteon und Marelli konkurrieren um die Ausstattung von DMS mit Innenelektronik, Displays, Spiegeln und Domänencontrollern. Die Differenzierung konzentriert sich auf Euro NCAP-Leistung, Robustheit bei schlechten Lichtverhältnissen, Okklusionsbehandlung und Integrationsformfaktoren. Flotten beschleunigen die Akzeptanz durch Aftermarket-Kits, während Pkw durch Vorschriften und Sicherheitsbewertungen, die die Qualität der Fahrerüberwachung zunehmend bewerten, die Skalierung vorantreiben. Wichtige Akteure und Anbieter konvergieren bei skalierbaren IR-Kameramodulen, spiegelintegrierten Paketen und OTA-aktualisierbarer Software, wobei Partnerschaften zwischen Tier-1-Unternehmen und KI-Spezialisten den globalen, gesetzeskonformen Einsatz beschleunigen.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON FAHRERÜBERWACHUNGSSYSTEMEN IM PROFIL:

- Valeo (Frankreich)

- Bosch (Deutschland)

- Kontinental (Deutschland)

- Magna International (Kanada)

- Denso Corporation (Japan)

- Panasonic Automotive Systems (Japan)

- Hyundai Mobis (Südkorea)

- Aptiv (Irland)

- ZF-Gruppe (Deutschland)

- Forvia (Frankreich)

- Gentex Corporation (USA)

- Visteon Corporation (USA)

- Marelli (Japan)

- Maschinen sehen (Australien)

- Smart Eye (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Oktober 2025 betonte Magna, dass sein spiegelintegriertes DMS, das mit einem Automotive News PACE Award 2024 ausgezeichnet wurde, mit einem führenden deutschen OEM skaliert und in China und Europa expandiert. Magna positionierte die Lösung als die erste auf dem Markt erhältliche und regulierungsbereite Lösung und unterstrich, wie die Innenintegration die visuelle Beeinträchtigung reduziert und gleichzeitig die Anforderungen an Ablenkung und Schläfrigkeit erfüllt. Das Unternehmen bekräftigte die Bedeutung der Zukunftssicherheit durch Modularität für verschiedene Fahrzeuglinien. Es verknüpfte das DMS mit einer größeren Suite von Innenraumsensoren, um Autoherstellern dabei zu helfen, Sicherheitsfunktionen und Benutzererfahrung zu verbessern, während globale Plattformen die Überwachung im Innenraum standardisieren.

- Im Juli 2025 kündigte Nota AI eine Zusammenarbeit mit Renesas an, um ein hocheffizientes DMS auf der RA8P1-MCU bereitzustellen und eine Echtzeit-Aufmerksamkeitsanalyse auf einem stromsparenden Controller mit kleinem Platzbedarf zu demonstrieren. Die Partnerschaft zeigt, wie KI-Optimierung und eingebettete NPUs die Fahrerüberwachung in kostenempfindlichen Ausstattungen und kompakten Steuergeräten ermöglichen und so die Akzeptanz über Premiumfahrzeuge hinaus erweitern können.

- Im Juni 2025 machte Harman die Medien auf neue Technologien aufmerksam, die darauf abzielen, die Ablenkung des Fahrers zu überwachen und zu reduzieren, und präsentierte Elemente aus seinem Portfolio. Der Ansatz kombiniert AR-Anzeigestrategien mit physiologischer und Verhaltenserkennung, um die Straße im Auge zu behalten und Warnungen zu modulieren. In der Berichterstattung wurde die steigende Notwendigkeit zur Eindämmung hervorgehoben Smartphone-gesteuerte Ablenkung und Integration von Einblicken in den Fahrerzustand mit HMI und ADAS-Gating. Die Nachrichtenredaktion von Harman positionierte diese Funktionen als Teil einer umfassenderen, sicherheitsorientierten Roadmap für das Erlebnis in der Kabine, die durch Software und vernetzte Dienste weiterentwickelt werden kann.

- Im Februar 2025 stellte Hyundai Mobis ein In-Cabin-Überwachungssystem vor, das mehr als zehn riskante Verhaltensweisen aufspüren soll, darunter Telefongebrauch, nicht angeschnallte Insassen, Hände vom Lenkrad und die Anwesenheit von Kindern auf dem Rücksitz. Das System kombiniert Kameras mit Softwarelogik, um Haltung, Position und biometrische Signale zu analysieren, visuelle und akustische Warnungen auszugeben und europäische OEMs für Bestellungen anzusprechen. Mobis wies darauf hin, dass die ASPICE-Zertifizierung und die Leistung die NCAP-Schwellenwerte übertreffen, und signalisierte gleichzeitig einen Fahrplan zur Verbesserung der Gesundheitsfunktionen und eine 2.0-Version für Flotten als Beweis für die schnelle Entwicklung von einem einfachen DMS zu einem umfassenden Innensensorsystem.

- Im Januar 2025 führte FEV CogniSafe ein, ein KI-gestütztes DMS, das Deep Learning und Computer Vision nutzt, um Ablenkung, Müdigkeit und Unaufmerksamkeit in Echtzeit zu überwachen, selbst unter schwierigen Bedingungen. Das Unternehmen positionierte CogniSafe als ganzheitliche Lösung, die mehrere Sensoren und Analysen kombiniert, um die Bereitschaft des Fahrers aufrechtzuerhalten, was besonders wichtig ist, da halbautomatische Funktionen immer weiter verbreitet werden und die gesetzlichen Anforderungen strenger werden. Durch Nachrichten wurden Sicherheitsergebnisse hervorgehoben, Unfälle durch menschliches Versagen reduziert und die zunehmende behördliche Kontrolle der Fahrerüberwachung beim teilautomatisierten Fahren berücksichtigt. Die Einführung zeigt, dass Ingenieurbüros über die Einhaltung von Vorschriften hinaus eine robuste Zustandsschätzung vornehmen, die für globale Plattformen geeignet ist.

- Im September 2021 erweiterte Tesla sein kamerabasiertes DMS über reine Sichtautos hinaus und führte es über das Software-Update 2021.32.5 auch für Fahrzeuge mit Radar ein. Die Kabinenkamera verfolgt die Aufmerksamkeit des Fahrers und kann die Lenkradeingaben reduzieren, indem die Verarbeitung auf dem Gerät erfolgt, um Datenschutzbedenken auszuräumen. Durch die Einführung wurde auch die geografische Verfügbarkeit von den USA auf Kanada und Mexiko ausgeweitet, was den Wechsel von Tesla von der Drehmomenterkennung hin zu direkten, sichtbasierten Aufmerksamkeitsprüfungen signalisiert, die die Nutzung des Telefons und die Blickrichtung besser erkennen. Besitzer berichteten von weniger falschen Eingabeaufforderungen, wenn DMS aktiv war, was auf eine strengere Überwachung der Freisprechfunktionen in der gesamten Flotte schließen lässt.

- Im Mai 2021 führte Tesla ein auf Kabinenkameras basierendes DMS für Model 3 und Model Y ein, das über die Kontrolle des Lenkdrehmoments hinausgeht und nun auch die Blick- und Augenlidbeurteilung während der Autopilot-Nutzung ermöglicht. Die Funktion war ursprünglich auf Fahrzeuge ohne Radar in den USA ausgerichtet, mit dem Hinweis, dass eine breitere Abdeckung folgen würde. In der Freigabedokumentation wurde erklärt, dass Kameradaten im Auto verbleiben, es sei denn, ein Benutzer stimmt der Datenfreigabe zu. Gleichzeitig ordnet das System Unaufmerksamkeitszuständen Wahrscheinlichkeiten zu und kann von der Warnung bis zum Abschalten der Hilfeleistung eskalieren. Die Verschiebung markierte Teslas frühen Schwenk hin zur direkten Aufmerksamkeitsvalidierung, einer Voraussetzung für eine sicherere überwachte Automatisierung.

BERICHTSBEREICH

Die globale Marktanalyse für Fahrerüberwachungssysteme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Marktprognose für Fahrerüberwachungssysteme bietet eine umfassende Wettbewerbslandschaft, die Marktanteile, neue Chancen und Profile der wichtigsten Akteure in der Automobilindustrie umfasst.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Systemintegration, nach Fahrzeugtyp, nach Sensorsuite, nach ADAS-Ebene und nach Region |

| Durch Systemintegration |

|

| Nach Fahrzeugtyp |

|

| Von Sensor Suite |

|

| Nach ADAS-Level |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,38 Milliarden US-Dollar und soll bis 2032 5,17 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 0,58 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer CAGR von 13,3 % wächst.

Das Level-L2/L2+-Segment führte das ADAS-Level-Segment an.

Regulierungs- und Sicherheitsbewertungsvorschriften für Ablenkung und Schläfrigkeitserkennung treiben die Nachfrage auf dem Markt an und tragen zu dessen Wachstum bei.

Zu den Top-Playern auf dem Markt gehören Seeing Machines, Smart Eye, Cipia, Tobii, Xperi, Eyeris und Hyundai Mobis.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf