Marktgröße, Anteil und Branchenanalyse für Futtermittelzusatzstoffe, nach Typ (Aminosäuren, Vitamine und Mineralien, Antioxidantien und andere), nach Tierart (Rinder, Geflügel, Schweine und andere), nach Form (trocken und flüssig), nach Beschaffenheit (natürlich und synthetisch) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

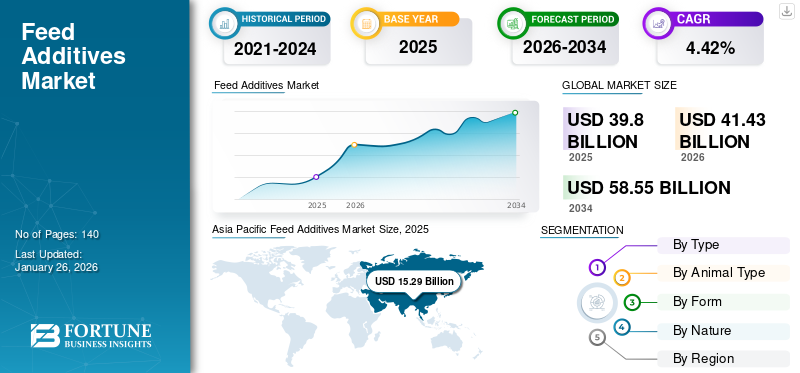

Die globale Marktgröße für Futtermittelzusatzstoffe wurde im Jahr 2025 auf 39,80 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 41,43 Milliarden US-Dollar im Jahr 2026 auf 58,55 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,42 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Futtermittelzusatzstoffe mit einem Marktanteil von 38,41 % im Jahr 2025.

Tierfutterzusatzstoffe sind wichtige Bestandteile in der Futtermittelproduktion, da sie die Futterverwertungseffizienz, die Tiergesundheit und den Stoffwechsel verbessern. Diese Zusatzstoffe werden weltweit in großem Umfang eingesetzt und kommen verschiedenen Tieren und Vögeln, darunter auch Geflügel, zugute. Sie tragen zu einer verbesserten Wachstumsleistung bei, erhöhen die Schmackhaftigkeit des Futters, liefern wichtige Nährstoffe und optimieren die Futterverwertung.

Angesichts steigender Futtermittelstandards, wachsendem Verbraucherbewusstsein und der Nachfrage nach gesunden tierischen Nebenprodukten suchen Hersteller von Futtermittelzusatzstoffen nach rückstandsfreien und natürlicheren Alternativen zu herkömmlichen Zusatzstoffen. Zu den lebenswichtigen Zusatzstoffen, die im Futter am häufigsten verwendet werden, gehören Präbiotika, Probiotika, Kräuter und Futterenzyme. Kräuter, wie zZimtKreuzkümmel, Sellerie und ihre Pflanzenextrakte werden auch in Futtermitteln als Zusatzstoffe verwendet. Diese pflanzlichen Kräuter besitzen medizinische Eigenschaften, die dazu beitragen, die entzündungshemmenden Eigenschaften von Futtermitteln zu verbessern und gleichzeitig als Antioxidans, antimikrobielles Mittel, zur Verbesserung der Verdaulichkeit und als Immunstimulans zu wirken. Darüber hinaus werden Zusatzstoffe verwendet, um der Tierernährung Geschmack und Farbe zu verleihen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Futtermittelzusatzstoffe

- Marktgröße 2025: 39,80 Milliarden US-Dollar

- Marktgröße 2026: 41,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 58,55 Milliarden US-Dollar

- CAGR: 4,42 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Futtermittelzusatzstoffe mit einem Marktanteil von 38,41 % im Jahr 2025.

- Das Aminosäuresegment wird im Jahr 2026 einen Marktanteil von 40,07 % ausmachen und wird voraussichtlich seine Dominanz im Prognosezeitraum behalten.

- Das Geflügelsegment wird im Jahr 2026 voraussichtlich 35,99 % des Marktes ausmachen und seine Dominanz im Prognosezeitraum behalten.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 38,41 % des Weltmarktes und erwirtschaftete einen Umsatz von 15,29 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 16,03 Milliarden US-Dollar prognostiziert.

Nordamerika

Nordamerika trug im Jahr 2025 etwa 10,32 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 25,92 % entspricht, und wird im Jahr 2026 voraussichtlich 10,71 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 7,28 Milliarden US-Dollar, was 18,30 % der weltweiten Nachfrage entspricht, und soll trotz der Herausforderungen im Geflügelsektor im Jahr 2026 auf 7,5 Milliarden US-Dollar wachsen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 8,37 Milliarden US-Dollar erreichen. Das Land ist der zweitgrößte Tierfutterproduzent der Welt mit über 5.000 Futtermittelproduktionsanlagen, die jährlich über 200 Millionen Tonnen fertiges Tierfutter produzieren.

Japan

Der Markt für Futtermittelzusatzstoffe soll bis 2026 ein Volumen von 0,93 Milliarden US-Dollar erreichen, unterstützt durch die laufende Modernisierung der Futtermittelindustrie des Landes und eine stetige Tierproduktion.

Mehr lesen

Markttrends für Futtermittelzusatzstoffe

Wachsende Beliebtheit für funktionelle Futtermittel zur Steigerung der Produktnachfrage

Futter spielt eine entscheidende Rolle bei der Beeinflussung der Immunität, des Wachstums und der Gesamtleistung von Tieren. Unternehmen der Futtermittelindustrie haben funktionelle Nahrungsergänzungsmittel und mit Zusatzstoffen angereicherte Lebensmittel entwickelt, die physiologische Vorteile bieten und die Immunität von Tieren verbessern können. Lebensmittelzusatzstoffe haben sehr unterschiedliche Funktionen, wie z. B. die Regulierung von Stress, die Verbesserung der Darmgesundheit und die Stärkung der Krankheitsresistenz.

Zu den wichtigsten Zusatzstoffen bei der Herstellung funktioneller Lebensmittel gehören:Enzyme, Antioxidantien, Mykotoxinbinder, Probiotika und Präbiotika, Pflanzenextrakte und photobiotische Verbindungen. Diese funktionellen Zusatzstoffe werden Futterformulierungen zugesetzt und durch verschiedene Verarbeitungsmethoden in Pellets eingearbeitet. Der Zusatz dieser Zusatzstoffe zu Tierfutter kann die allgemeine physiologische Qualität von Tieren verbessern und dadurch ihren Marktwert steigern. Mit der raschen Kommerzialisierung der Viehwirtschaft in Entwicklungsländern werden viele Tierhaltungsbetriebe nur gegründet, um bestimmten Marktanforderungen gerecht zu werden. Dies macht häufig die Einarbeitung funktioneller Zusatzstoffe in Tierfutter erforderlich. Es wird erwartet, dass dieser Trend in den Schwellenländern zu beobachten ist und das Marktwachstum im Prognosezeitraum ergänzt. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 13,70 Milliarden US-Dollar im Jahr 2023 auf 14,46 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des US-Zolls

Die USA gelten als eines der am weitesten entwickelten Länder der Welt, insbesondere was die Produktionsmengen im Futter- und Viehsektor betrifft. Bei der Einfuhr bestimmter Zusatzstoffe ist das Land jedoch immer noch auf China angewiesen. Überwiegend etwa 70 % davonAminosäuren(Threonin, Lysin und andere), die von der US-amerikanischen Futtermittelindustrie verwendet werden, werden aus China importiert. Diese Situation verschärfte sich, als der amerikanische Präsident Donald Trump die Nachricht verkündete, dass auf alle vom Land importierten Endprodukte Zölle erhoben würden.

Gemäß der neuen Tarifstruktur werden die USA einen Zoll von 25 % auf die Einfuhr von Zusatzstoffen aus dem chinesischen Markt erheben. Dieser hohe Tarif kann den Gesamtpreis der Zusatzstoffe erhöhen, was sowohl für Verbraucher als auch für Tierhalter den Kauf erschwert. Obwohl das Tarifgesetz bis Juni 2025 auf Eis gelegt wird, wird dennoch damit gerechnet, dass es erhebliche Auswirkungen auf den Markt haben wird.

Marktdynamik

Markttreiber

Steigende Nachfrage nach tierischen Proteinen zur Steigerung des Zusatzstoffverkaufs

Den Bevölkerungsprognosen der Vereinten Nationen zufolge wird die Weltbevölkerung im Jahr 2050 voraussichtlich mehr als 9,7 Milliarden Menschen erreichen, was zu einem steigenden Bedarf führttierisches Eiweiß. Der Verzehr von tierischem Eiweiß hat in den letzten Jahren deutlich zugenommen. Die Tierfutterindustrie verstärkt ihre Produktionsanstrengungen, um dieser wachsenden Nachfrage gerecht zu werden und gleichzeitig Nachhaltigkeit zu gewährleisten und die Umweltauswirkungen der Tierhaltung zu verringern. Mehrere Faktoren, wie das Konsumverhalten und die tägliche Ernährung des Menschen, bestimmen den Bedarf an tierischem Eiweiß in der normalen Ernährung des Menschen. Es wird erwartet, dass die Industrie für tierische Proteine aufgrund der gesundheitlichen Vorteile, die mit dem Verzehr von Fleisch und tierischen Nebenprodukten verbunden sind, wachsen wird.

Tierprodukte tragen 30 % zum weltweiten landwirtschaftlichen Wert und 19 % zum Lebensmittelproduktionswert bei und liefern fast 35 % des Proteins und 15 % der in der menschlichen Nahrung verbrauchten Energie. Befriedigung der Verbrauchernachfrage nach Milch, Fleisch,Eierund anderen tierischen Nebenprodukten hängt in hohem Maße von einer stetigen Versorgung mit geeigneten, kostengünstigen und sicheren Futtermitteln ab. Mit der wachsenden Nachfrage nach Qualitätsfuttermitteln wächst auch der Bedarf an Zusatzstoffen, die verschiedene funktionelle Vorteile bieten können. Angesichts der vielversprechenden Zukunftsaussichten für die Tierproteinindustrie wird der wachsende Bedarf an Zusatzstoffen das Marktwachstum im Prognosezeitraum ergänzen.

Wachsendes Bewusstsein für Tiergesundheit und Ernährung treibt das Branchenwachstum voran

Das steigende Bewusstsein für Tierernährung und -gesundheit ist ein wesentlicher Treiber für die Stärkung des Potenzials der Branche. Heutzutage machen sich die meisten Verbraucher Sorgen um die Gesundheit ihrer Tiere und sind immer auf der Suche nach Produkten, die ihre allgemeine Gesundheit verbessern können. Dieses Anliegen fördert das Bewusstsein und die Verwendung von Zusatzstoffen, die bekanntermaßen das allgemeine Wohlbefinden des Tieres fördern. Angesichts dieser Nachfrage konzentrieren sich die Marktteilnehmer auf die Erweiterung ihres Produktangebots und versuchen, neue Zusatzstoffe für Tiere einzuführen.

Marktbeschränkungen

Steigende Kosten für Futterrohstoffe schränken das Marktwachstum für Zusatzstoffe ein

Eine der wesentlichen Herausforderungen für Marktteilnehmer in der Futtermittel- und Ernährungsindustrie sind die steigenden Futtermittelkosten, die bei einigen Arten mehr als 70 % der Gesamtproduktionskosten ausmachen. In Schwellenländern stoßen Viehzüchter oft auf finanzielle Engpässe, die sie daran hindern, teures Futter zu kaufen. Deshalb verwenden sie für ihre Tiere lokal oder selbst produziertes Mischfutter, wodurch die Fleischqualität aus solchen Ländern teilweise unter der Durchschnittsqualität liegt. Daher steigen die Kosten fürTierfutterschränkt die wachsende Dynamik des Marktes ein.

Marktchancen

Technologische Fortschritte in der Futtermittelzusatzstoffindustrie schaffen Wachstumschancen

Technologische Fortschritte in der Futtermittelzusatzstoffindustrie eröffnen zahlreiche Wachstumschancen für den Markt. Heutzutage suchen die meisten Verbraucher nach Zusatzstoffen mit verbesserter Qualität und minimalen Auswirkungen auf die Umwelt. Um dieser steigenden Nachfrage gerecht zu werden, setzen die führenden globalen Akteure auf fortschrittliche Technologien. Zum Beispiel,Nanotechnologieeingesetzt werden, die eine präzise Nährstoffzufuhr gewährleisten und die Umweltbelastung minimieren. Darüber hinaus setzen Unternehmen automatisierte Fütterungssysteme wie Roboterfütterer ein, die das präzise Mischen und Verteilen des Futters unterstützen. Darüber hinaus stellt diese fortschrittliche Technologie sicher, dass jedes Tier eine angemessene Menge an Nährstoffen erhält. Infolgedessen erhöht ein solcher Technologieeinsatz die Wachstumschancen auf dem Markt.

Marktherausforderungen

Falsche Vorstellungen hinsichtlich der Verwendung von Zusatzstoffen beeinträchtigen das Marktpotenzial

Unzureichendes Bewusstsein für die Verwendung von Zusatzstoffen ist eine erhebliche Herausforderung für Hersteller weltweit. Den meisten Verbrauchern weltweit mangelt es an ausreichendem Wissen und sie haben falsche Vorstellungen über Zusatzstoffe, insbesondere über Zusatzstoffe auf chemischem Ursprung und ohne Antibiotika. Darüber hinaus haben einige der Zusatzstoffe, insbesondere Antibiotika, negative Auswirkungen auf die Tiergesundheit. Solche Faktoren schrecken Verbraucher von Zusatzstoffen ab. Somit schaffen die oben genannten Faktoren Hürden für das Wachstum des globalen Marktes für Tierfutterzusatzstoffe.

Segmentierungsanalyse

Nach Typ

Das Segment Aminosäuren hält den größten Anteil, da es für die optimale Leistung der Tiere von entscheidender Bedeutung ist

Je nach Typ ist der Markt in Aminosäuren, Vitamine und Mineralien unterteilt.Antioxidantien, und andere.

Das Aminosäuresegment wird im Jahr 2026 einen Marktanteil von 40,07 % ausmachen und wird voraussichtlich seine Dominanz im Prognosezeitraum behalten. Das richtige Gleichgewicht der Aminosäuren im regulären Diätfutter ist entscheidend für eine optimale Tierleistung. Ein unzureichender Gehalt dieser Aminosäuren könnte zu Problemen bei der Fleischproduktion, der Eierproduktion und der Qualität führen. Aminosäurezusätze bieten Flexibilität bei den Futterzutaten und ermöglichen Unternehmen einen höheren Gewinn. Diese Aminosäuren gleichen auch bestimmte Aminosäuredefizite aus, die durch günstigere Alternativen verursacht werden. Die dem Futter überwiegend zugesetzten Aminosäuren sind L-Methionin, L-Valin, L-Lysin, L-Tryptophan, L-Thionin und L-Arginin.

Zu den essentiellen Mineralien für die Ernährung von Tieren gehören Kochsalz, Kalzium, Zink, Schwefel, Jod, Eisen, Molybdän, Magnesium, Kobalt und Selen. Alle Nutztiere benötigen im Allgemeinen mehr Kochsalz, als ihre Nahrung enthält, und es wird ihnen routinemäßig zugeführt. Neben anderen lebenswichtigen Mineralstoffen ist die Wahrscheinlichkeit eines Mangels an Phosphor und Kalzium am größten, da sie für verschiedene Funktionen, wie Knochenentwicklung, Milchproduktion und die Bildung von Eierschalen, stark nachgefragt werden. Gute Quellen für Kalzium und Phosphor sind Knochenmehl, Dicalciumphosphat und defluoridiertes Phosphat. Eierschalen werden aus nahezu reinem Material hergestelltKalziumkarbonat. Kalzium kann leicht aus zerkleinertem Kalkstein, zerkleinerten Muscheln oder Mergel gewonnen werden, die alle reich an Kalzium sind. Es wird erwartet, dass antioxidative Zusatzstoffe im Prognosezeitraum mit einem beträchtlichen CAGR wachsen werden, was hauptsächlich auf die wachsende Nachfrage aus der Geflügelindustrie im asiatisch-pazifischen Raum zurückzuführen ist.

Nach Tierart

Die zunehmende Kommerzialisierung des Geflügelgeschäfts kurbelte weltweit die Segmentexpansion an

Basierend auf der Tierart ist der weltweite Futtermittelmarkt in Rinder, Geflügel, Schweine und andere unterteilt. Das Segment Sonstige besteht hauptsächlich aus Schafen, Ziegen uswAquafutter.

Das Geflügelsegment wird im Jahr 2026 voraussichtlich 35,99 % des Marktes ausmachen und seine Dominanz im Prognosezeitraum behalten. Zu den wichtigsten Untereinheiten im Geflügelsegment gehören hinsichtlich der Arten Ente, Huhn, Truthahn und Gans. Diese Geflügelarten werden zur Fleisch- und Eierproduktion gezüchtet. Unter allen Arten ist das Huhn weltweit die wichtigste Brutart. Der Geflügelsektor ist einer der am schnellsten wachsenden landwirtschaftlichen Teilsektoren in Schwellenländern. Es wird erwartet, dass Faktoren wie ein hohes Einkommensniveau, eine hohe Bevölkerungszahl und Urbanisierung zum Marktwachstum in der Zukunft beitragen werden.

Neben dem Geflügelsektor verbraucht auch die Viehfutterindustrie große Zusatzstoffe und ist damit der zweitgrößte Markt. Laut USDA-Statistik hat der weltweite Rinderbestand im Jahr 2022 eine Milliarde überschritten. Rinder ernähren sich hauptsächlich von Hülsenfrüchten, Gräsern, Klee,Alfalfa, und Heu. Um die Verdaulichkeit ihrer normalen Ernährung zu verbessern, werden diese Zusatzstoffe während des Produktionsprozesses hinzugefügt. Darüber hinaus werden dem Futter Antioxidantien zugesetzt, um eine Verschlechterung zu verhindern.

- Das Rindersegment wird im Jahr 2024 voraussichtlich einen Anteil von 27,81 % halten.

- Das Schweinesegment wird im Jahr 2024 voraussichtlich einen Anteil von 26,05 % haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Form

Das Trockensegment dominierte aufgrund seiner längeren Haltbarkeit den Markt

Basierend auf der Form wird der Weltmarkt in trocken und flüssig aufgeteilt.

Von beiden war die Trockenkategorie führend und erzielte den größten Marktanteil bei Futtermittelzusatzstoffen. Im Gegensatz zu flüssigen Zusatzstoffen sind trockene Zusatzstoffe leicht zu handhaben und zu lagern. Es wird erwartet, dass das Trockensegment im Jahr 2026 einen dominanten Marktanteil von 70,07 % halten wird. Darüber hinaus ist es länger haltbar, da es widerstandsfähiger gegen Feuchtigkeit und Temperaturschwankungen ist. Zu den trockenen Zusatzstoffen, die einen hohen Bedarf aufweisen, gehören Vitamine, Mineralien, Aminosäuren und andere. Es ist auch wirtschaftlich, vor allem aufgrund der geringeren Versandkosten. Infolgedessen steigern solche Vorteile die Auslastungsrate weltweit.

Das Liquid-Segment gilt als das am schnellsten wachsende Segment und dürfte in Zukunft im gleichen Tempo wachsen. Einfache Verabreichung, verbesserte Gleichmäßigkeit der Nährstoffzufuhr und Vielseitigkeit steigern das Potenzial des Segments.

Von Natur aus

Das synthetische Segment führt aufgrund seiner Kosteneffizienz den Weltmarkt an

Basierend auf der Natur ist der Markt in natürliche und synthetische Produkte unterteilt.

Im Jahr 2026 soll das synthetische Segment mit einem Anteil von 66,16 % den Markt anführen. Im Vergleich zur natürlichen Kategorie sind synthetische Zusatzstoffe kostengünstig und stärken die Nährstoffaufnahme bei Tieren. Diese Inhaltsstoffe können auf den Zustand oder die Bedürfnisse eines bestimmten Tieres abgestimmt werden, was die Leistung des Tieres weiter verbessert. Darüber hinaus kann die Aufnahme solcher Inhaltsstoffe in die tägliche Ernährung von Tieren das Risiko lebensmittelbedingter Krankheiten minimieren. Somit können die oben genannten Faktoren den Verkauf synthetischer Zusatzstoffe erleichtern.

Der Natursektor erwies sich als das am schnellsten wachsende Segment und dürfte in den kommenden Jahren das gleiche Tempo beibehalten. Das zunehmende Bewusstsein für natürliche Zusatzstoffe und die verbesserte Futtereffizienz natürlicher Zusatzstoffe fördern das Wachstum.

Regionaler Ausblick auf den Markt für Futtermittelzusatzstoffe

Die globale Marktstudie berücksichtigt verschiedene Regionen: Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika.

Asien-Pazifik

Asia Pacific Feed Additives Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum eroberte im Jahr 2025 38,41 % des Weltmarktes und erwirtschaftete einen Umsatz von 15,29 Milliarden US-Dollar. Im Jahr 2026 soll er 16,03 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum hatte im Jahr 2025 aufgrund der Präsenz von China und Indien, die zu den fünf größten Tierfutterproduktionsländern weltweit gehören, den größten Marktanteil. Das Wachstum in dieser Region ist auf die anhaltende Konsolidierung und Modernisierung der Futtermittelindustrie in China, Indien, Vietnam und Japan zurückzuführen. In dieser Region hielt das Geflügelsegment den größten Marktanteil der Tierart. Dies ist vor allem auf die Präsenz zahlreicher Kleinbauern und die Wettbewerbsfähigkeit großer Handelsunternehmen im Geflügelsektor zurückzuführen, die alle um die Expansion in neue Regionen wetteifern. Der japanische Markt soll bis 2026 ein Volumen von 0,93 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 8,63 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,49 Milliarden US-Dollar erreichen.

Darüber hinaus sind weitere Faktoren, die das Branchenwachstum im asiatisch-pazifischen Raum vor allem steigern, der ständig wachsende Viehbestand, ungenutztes Potenzial in Schwellenländern, florierende Endverbraucherindustrien und der wachsende Konsum von Haustierprodukten. Darüber hinaus tragen die veränderte Kaufkraft der Bevölkerung und die günstige Bevölkerungsstruktur der Region dazu bei, die Tierfutterindustrie in der Region zu ergänzen.

- Im asiatisch-pazifischen Raum wird das Geflügelsegment im Jahr 2024 schätzungsweise einen Marktanteil von 38,93 % haben.

- Im asiatisch-pazifischen Raum wird das Schweinesegment im Jahr 2024 schätzungsweise einen Marktanteil von 28,22 % haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika trug im Jahr 2025 etwa 10,32 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 25,92 % entspricht, und wird voraussichtlich 10,71 Milliarden US-Dollar im Jahr 2026 erreichen. Gründe für das Wachstum sind die steigende Nachfrage nach proteinhaltigen Produkten und die zunehmende Konzentration auf Tierschutz und Gesundheit. Darüber hinaus ist in der Region eine starke Tendenz zu biologischen und natürlichen tierischen Produkten zu beobachten, was den Einsatz von Zusatzstoffen weiter vorantreibt.

Unter Nordamerika dominieren die USA und sind der zweitgrößte Tierfutterproduzent der Welt. In den USA gibt es über 5.000 Futtermittelhersteller, die jährlich über 200 Millionen Tonnen Fertigfutter produzieren. Die drei größten Verbraucher von Tierfutter in den USA sindRindfleischRinder, Schweine und Broiler. Nach Angaben der AFIA (American Feed Industry Association) stehen North Carolina, Iowa, Kalifornien, Texas und Minnesota beim Tierfutterverbrauch an der Spitze. Darüber hinaus gehört Mexiko zu den fünf größten Tierfutterproduzenten der Welt. Der US-Markt soll bis 2026 ein Volumen von 8,37 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 7,28 Milliarden US-Dollar, was 18,30 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 7,5 Milliarden US-Dollar wachsen. Laut einem Bericht von Alltech lag die europäische Legehennenfutterproduktion im Jahr 2021 bei 30,9 Millionen Tonnen, ging jedoch im Jahr 2022 um 1 % auf 30,6 Millionen Tonnen zurück. Im Jahr 2022 beeinträchtigten Vogelgrippe, andere Krankheiten und hohe Rohstoffkosten die Legehennenindustrie in vielen europäischen Märkten. In der Region herrschte ein angespannter Geflügelmarkt mit hohen Preisen. Es wird erwartet, dass die Geflügelproduktion zurückgeht und die Preise aufgrund des anhaltenden Drucks durch die Vogelgrippe und der hohen Produktionskosten hoch bleiben. Bei britischem Geflügel ging die Selbstversorgung im Jahr 2023 zurück, wobei die Importe aus den Niederlanden, Polen und Thailand leicht zunahmen. Der britische Markt soll bis 2026 ein Volumen von 0,75 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,56 Milliarden US-Dollar erreichen soll.

Im Jahr 2022 verzeichnete Europa, das mengenmäßig in den meisten Futtermittelkategorien Rückgänge verzeichnete, den größten Rückgang beim Kuhfutter im Vergleich zum Vorjahr. Einem Bericht von Alltech zufolge belief sich die Rinderfutterproduktion in Europa im Jahr 2021 auf 17,5 Millionen Tonnen und ging im Jahr 2022 auf 15,7 Millionen Tonnen zurück. Dem Bericht zufolge meldeten einige Länder in der Region zwar deutliche Zuwächse, die gesamte Tierfutterproduktion ging jedoch um mehr als 10 % zurück. Aufgrund der niedrigen Preise meldete Bulgarien eine leichte Verlagerung von der Milch- zur Rindfleischproduktion. In vielen Fällen haben Dürre und steigende Rindfleischpreise zu einer Nahrungsergänzung geführt.

Südamerika

Die brasilianische Futtermittelindustrie ist die drittgrößte Industrie der Welt, vor allem aufgrund ihrer großen Rohstoffproduktionskapazität und der beträchtlichen Größe des Landes, verbunden mit seinem hohen Fleischkonsum. Die landwirtschaftliche Produktion Brasiliens ist im letzten Jahrzehnt rasant gewachsen, angetrieben durch die steigende globale Nachfrage und den technologischen Fortschritt. Der Anstieg der brasilianischen Exportnachfrage nach Protein treibt die Futtermittelindustrie weiter an, die bestrebt ist, ihre Produktion auszuweiten, um dieser gestiegenen Nachfrage gerecht zu werden.

Der wachsende Vieh-, Geflügel- undAquakulturSektoren machen Brasilien gut geeignet für Nischenmärkte wie Zusatzstoffe und Zutaten. Steigende Preise für Mais- und Sojaschrot steigen weiter und üben Druck auf die Futtermittelindustrie aus. Futtermittelzusatzstoffe und -bestandteile sind wichtig, um finanziellen Druck und Unsicherheiten zu lindern und sicherzustellen, dass Tiere ausreichend nahrhaftes Futter erhalten. Da Brasilien und andere südamerikanische Länder beliebte Investitionsziele in der Futtermittelindustrie sind, wird erwartet, dass die südamerikanische Region im Analysezeitraum mit der höchsten CAGR wächst.

Lateinamerika undNaher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 1 Milliarde US-Dollar und trug damit 2,50 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,02 Milliarden US-Dollar prognostiziert. Die Region Naher Osten und Afrika befindet sich noch im Anfangsstadium und wird in den kommenden Jahren voraussichtlich im gleichen Tempo wachsen. Der steigende Viehbestand und die zunehmende Zahl von Tierfleischakteuren in der Region treiben das Wachstum voran.

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 5,92 Milliarden US-Dollar, was 14,86 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 6,17 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Unternehmen konzentrieren sich auf Fusionen, Übernahmen und Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Verschiedene regionale und internationale Schlüsselakteure entwickeln kontinuierlich fortschrittliche Strategien, um sich einen Wettbewerbsvorteil gegenüber anderen Wettbewerbern zu verschaffen. Viele Unternehmen gründen Fusionen, Übernahmen, Partnerschaften und setzen Kooperationsstrategien ein, um Marktwachstum zu ermöglichen. Beispielsweise erwarb das Tiergesundheits- und Ernährungsunternehmen Novus International, Inc. im Januar 2023 das Biotech-Unternehmen Agrivida Inc. Durch diese Übernahme würde Novus Eigentümer der von Agrivida entwickelten proprietären INTERIUS-Technologie zur Einbettung von Zusatzstoffen in das Getreide werden.

Liste der wichtigsten Futtermittelzusatzstoffunternehmen im Profil

- Cargill, Incorporated(UNS.)

- ADM (USA)

- Ajinomoto Co., Inc. (Japan)

- Evonik Industries (Deutschland)

- DuPont (USA)

- Novozymes (Dänemark)

- DSM(Niederlande)

- Adisseo(China)

- Hansen Holding (Dänemark)

- Kemin Industries, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2024:Volac, ein in Großbritannien ansässiges Additivunternehmen, hat seine neueste Website für die Additivsparte veröffentlicht. Diese Einführung unterstreicht die technischen Unterstützungsdienste des Unternehmens und evidenzbasierte Elemente, die die Nachhaltigkeit und Effizienz von Tierproduktionssystemen weltweit verbessern.

- August 2023 –Adisseo, ein chinesischer Mischkonzern, der in der Tierernährungsbranche tätig ist, teilte Pläne mit, seine Präsenz durch den Bau einer neuen Pulvermethioninanlage in der Provinz Fujian in China zu erweitern. Das Unternehmen investierte fast 680 Millionen US-Dollar in diese Anlage, die voraussichtlich bis 2027 betriebsbereit sein wird.

- Februar 2021 –Der globale Tierernährungskonzern DLG Group hat in Zusammenarbeit mit Alltech das in Finnland ansässige Unternehmen Karki-Agri übernommen. Dieser Schritt würde ihre Fähigkeit verbessern, praxiserprobte und innovative Tierernährungslösungen anzubieten und ihre Marktposition stärken.

- Februar 2021 –Investment Partners erwarb über seinen IK IX Fund die Mehrheit der Anteile von den Gründern von Innovad. Innovad ist ein Anbieter von Tiergesundheits- und Ernährungslösungen.

- November 2020–Evonik hat die Porocel-Gruppe für 210 Millionen US-Dollar übernommen. Die Umsätze aus der neu erworbenen Gesellschaft würden in den Umsatz und das Ergebnis von Evonik für das Jahr 2020 einfließen. Das Unternehmen wurde mit seinen Mitarbeitern und den entsprechenden Produktionsanlagen in den Geschäftsbereich Smart Materials von Evonik integriert.

BERICHTSBEREICH

Der Branchenbericht zum Markt für Futtermittelzusatzstoffe bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Tierarten und führende Produkttypen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,42 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Tierart

|

|

|

Nach Form

|

|

|

Von Natur aus

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich die globale Marktgröße im Jahr 2026 auf 41,43 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer durchschnittlichen jährlichen Wachstumsrate von 4,42 % wachsen.

Basierend auf der Art war das Segment der Aminosäuren marktführend.

Es wird erwartet, dass die wachsende Nachfrage nach tierischen Proteinen das Marktwachstum vorantreiben wird.

Zu den Top-Playern auf dem Markt gehören Cargill, Kemin Industries und Evonik.

Der asiatisch-pazifische Raum dominierte den Markt für Futtermittelzusatzstoffe mit einem Marktanteil von 38,41 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf