Marktgröße, Anteil und Branchenanalyse für Fluginspektion, nach Flugzeugtyp (Starrflügelflugzeuge (Schmalrumpf-, Großraumflugzeuge, Geschäftsflugzeuge, Regionalflugzeuge und Militärflugzeuge) und Drehflügelflugzeuge (Militärhubschrauber und Verkehrshubschrauber)), nach Lösungstyp (System und Dienst), nach Anwendung (zivil, kommerziell und militärisch), nach Inspektionstyp (Routineinspektion, Inbetriebnahmeinspektion und Sonderinspektion), nach Endbenutzer (Flughafenbetreiber, Flugsicherungsdienstleister (ANSPs), Verteidigung). Behörden und Fluginspektionsdienstleister) und regionale Prognose,

WICHTIGE MARKTEINBLICKE

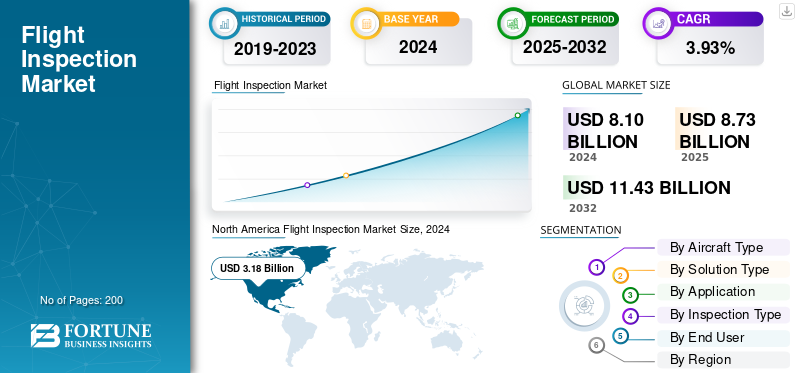

Die globale Marktgröße für Fluginspektionen wurde im Jahr 2024 auf 8,10 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,73 Milliarden US-Dollar im Jahr 2025 auf 11,43 Milliarden US-Dollar im Jahr 2032 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,93 % aufweist.

Der Fluginspektionsmarkt bezieht sich auf das spezialisierte Segment der Luftfahrtdienstleistungen und -systeme, die sich der Gewährleistung der Genauigkeit, Zuverlässigkeit und Sicherheit von Flugnavigationshilfen und -verfahren widmen. Diese Operationen umfassen die Kalibrierung und Validierung von bodengestützten Navigationssystemen wie ILS, VOR, DME und satellitengestützten Hilfsmitteln einschließlich GNSS, um die Einhaltung der Standards der ICAO und der nationalen Luftfahrtindustriebehörden zu gewährleisten. Die Flugvermessungsbranche ist eine entscheidende Säule des Luftraummanagements, da selbst geringfügige Abweichungen in den Navigationssignalen die Anflugpräzision und die allgemeine Flugsicherheit beeinträchtigen können.

Die Branche ist hochspezialisiert und eine Handvoll wichtiger Akteure bilden das Rückgrat sowohl der Ausrüstungslieferung als auch der Inspektionsdienste. Zu den führenden Systemherstellern gehören Safran Electronics & Defence (Frankreich), Textron Aviation (USA), Cobham Limited (Großbritannien) und MST Group GmbH (Deutschland), die integrierte Fluginspektionssysteme und Flugzeuge entwickeln. Im Servicebereich führen große Anbieter wie Flight Calibration Services Ltd. (Großbritannien), Bombardier Specialized Aircraft (Kanada), Aerodata AG (Deutschland) und ENAV (Italien) im Rahmen behördlicher Verträge Inspektionen in mehreren Ländern durch. Der Wettbewerbsschwerpunkt verlagert sich zunehmend auf datengesteuerte Kalibrierungsanalysen, autonome Inspektionsplattformen und die Integration von Flugzeugen mit mehreren Missionen, wodurch der Markt für nachhaltiges Wachstum positioniert wird, da die globale Luftfahrtinfrastruktur immer technologieintensiver und regulierter wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Luftraummodernisierung und Flughafenerweiterung führen zu Marktwachstum

Der Haupttreiber des Wachstums des Fluginspektionsmarktes ist die kontinuierliche Modernisierung des globalen Luftraums und die Inbetriebnahme neuer Flughäfen. Die Luftfahrtbehörden stellen von herkömmlichen Navigationshilfen auf satellitengestützte und leistungsbasierte Navigationssysteme (PBN) um, die eine regelmäßige Fluginspektion erfordern, um die Signalpräzision und -sicherheit zu gewährleisten und die Einhaltung der Vorschriften zu gewährleisten. Die Ausbreitung des kommerziellen Flugverkehrs und Investitionen in Navigationssysteme der nächsten Generation haben die Nachfrage sowohl nach Inbetriebnahme- als auch nach Routineinspektionsdiensten deutlich erhöht. In aufstrebenden Volkswirtschaften, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, kommt es zu einem rasanten Flughafenbau, der umfangreiche Kalibrierungs- und Validierungszyklen erfordert.

- Im April 2025 nahm die indische Flughafenbehörde (AAI) an sechs Regionalflughäfen neue GNSS-basierte Fluginspektionssysteme in Betrieb, die die Präzisionsnavigation und die Einhaltung der ICAO-Standards für den Betrieb der nächsten Generation verbessern.

MARKTBEGRENZUNGEN

Hohe Betriebskosten und begrenzte qualifizierte Arbeitskräfte bremsen das Wachstum

Eines der größten Hemmnisse auf dem Fluginspektionsmarkt sind die hohen Betriebs- und Wartungskosten für Spezialflugzeuge, Bordsysteme und Kalibrierungsausrüstung. Fluginspektionsoperationen erfordern hochqualifizierte Piloten, Ingenieure und Techniker, die von Luftfahrtaufsichtsbehörden zertifiziert sind, was die Kostenbarrieren für Neueinsteiger erheblich erhöht. Darüber hinaus schränkt die veraltete Flotte von Inspektionsflugzeugen in mehreren Ländern die betriebliche Flexibilität ein und verursacht hohe Lebenszykluskosten. Entwicklungsländer sind aufgrund der finanziellen und technischen Belastung durch die Aufrechterhaltung interner Kapazitäten häufig auf ausgelagerte Inspektionsdienste angewiesen.

Im Februar 2025 kündigte die nigerianische Zivilluftfahrtbehörde eine vorübergehende Verzögerung der routinemäßigen Fluginspektionen an Regionalflughäfen an, da es an zertifizierten Inspektionsflugzeugen und qualifizierten Kalibrierungsspezialisten mangelt.

MARKTCHANCEN

Die Integration von UAVs und digitalen Inspektionstechnologien stellt eine große Marktchance dar

Die Integration vonunbemannte Luftfahrzeuge (UAVs),KI-basierte Analysen und digitale Kalibrierungstools bieten eine große Chance für die Marktexpansion. UAV-basierte Inspektionen können Betriebskosten, Durchlaufzeiten und Luftraumstörungen drastisch reduzieren und gleichzeitig eine präzise Datenerfassung in Echtzeit in geringeren Höhen ermöglichen. Angesichts der fortschreitenden digitalen Transformation der Luftfahrtinfrastruktur verbessert die Kombination autonomer Systeme mit Echtzeitanalysen und Cloud-Plattformen die Effizienz und Vorhersehbarkeit von Kalibrierungsprozessen. Mehrere Länder erforschen Hybridmodelle, bei denen UAVs herkömmliche Flugzeuge für lokale Navigationskontrollen ergänzen und Skalierbarkeit und Kostenvorteile bieten.

- Im Juni 2025 testete das japanische Zivilluftfahrtbüro erfolgreich die UAV-basierte Fluginspektion für Navigationshilfen im Nahbereich und markierte damit eine der ersten Betriebsvalidierungen der autonomen Kalibrierungstechnologie im asiatisch-pazifischen Raum.

Markttrends für Fluginspektionen

Der Übergang zu GNSS-basierten und automatisierten Inspektionssystemen stellt einen technologischen Trend dar

Der prominenteste Technologietrend auf dem Flugvermessungsmarkt ist der Übergang zur GNSS-basierten Navigationsvalidierung und automatisierten Flugprofilen. Diese Systeme ermöglichen eine höhere Genauigkeit bei der Kalibrierung von Navigationshilfen und minimieren gleichzeitig menschliche Fehler und Missionsdauer. Fortschrittliche Datenprotokollierung, KI-gestützte Routenplanung und Echtzeit-Tools zur Signalintegritätsbewertung verändern die Effizienz der Flugkontrolle. Der Einsatz von Inspektionsflugzeugen mit doppeltem Verwendungszweck, die sowohl konventionelle als auch satellitengestützte Systeme bedienen können, nimmt bei Flugsicherungsorganisationen und Verteidigungsbetreibern zu. Die Automatisierung erstreckt sich auch auf das Missionsmanagement und verbessert die Wiederholbarkeit und Betriebssicherheit.

Im August 2025 stellte die deutsche Aerodata AG ein verbessertes automatisiertes Flugvermessungssystem vor, das GNSS-Signalkartierung und KI-gesteuerte Missionsplanung integriert und sowohl für zivile als auch für militärische Kalibrierungsflotten konzipiert ist.

HERAUSFORDERUNGEN DES MARKTES

Regulierungskomplexität und Beschränkungen des Luftraumzugangs stellen eine Bedrohung für das Marktwachstum dar

Regulatorische Hürden und eingeschränkter Luftraumzugang bleiben zentrale Herausforderungen für den globalen Fluginspektionsmarkt. Die Durchführung von Inspektionsflügen erfordert häufig eine behördenübergreifende Koordination, spezielle Fluggenehmigungen und die Einhaltung strenger Protokolle der nationalen Luftfahrtbehörden. Unterschiede in den Kalibrierungsstandards zwischen ICAO-konformen und regionalspezifischen Vorschriften erschweren den grenzüberschreitenden Betrieb. Darüber hinaus schränken verteidigungskontrollierte oder überlastete Lufträume die Planung von Fluginspektionen ein, insbesondere in aufstrebenden Regionen, in denen sich die Verfahrensharmonisierung noch weiterentwickelt. Die Bewältigung dieser Herausforderungen erfordert eine enge Zusammenarbeit zwischen Regulierungsbehörden, Dienstanbietern und Herstellern, um Interoperabilität und Sicherheit zu gewährleisten.

- Im März 2025 führte die Agentur der Europäischen Union für Flugsicherheit (EASA) neue Richtlinien zur Harmonisierung der Fluginspektionsanforderungen in den Mitgliedstaaten ein, um grenzüberschreitende Kalibrierungsvorgänge zu rationalisieren und Missionsverzögerungen zu reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Lösungstyp

Das Dienstleistungssegment wächst aufgrund der Ausweitung ausgelagerter Inspektionsverträge

Auf der Grundlage des Lösungstyps wird der Markt in System und Service unterteilt.

Das Dienstleistungssegment dominiert und wächst aufgrund der steigenden Zahl ausgelagerter Inspektionsprogramme, die von Zivil- und Verteidigungsluftfahrtbehörden verwaltet werden, weiter. Flughäfen und Flugsicherungsorganisationen verlassen sich bei Routine-, Inbetriebnahme- und Kalibrierungsmissionen zunehmend auf spezialisierte Dienstleister, anstatt kostspielige interne Flotten zu unterhalten. Das Wachstum wird durch Projekte zur Modernisierung der Luftfahrt, digitales Datenmanagement und mehrjährige Verträge unterstützt, die die betriebliche Kontinuität gewährleisten. Auch Schwellenländer führen dienstleistungsbasierte Inspektionsmodelle ein, um sich an die ICAO-Konformitätsstandards anzupassen, ohne große Kapitalinvestitionen in Flugzeuge und Systeme zu tätigen.

- Im April 2025 erteilte die Allgemeine Zivilluftfahrtbehörde der Vereinigten Arabischen Emirate Safran Electronics & Defense einen fünfjährigen Dienstleistungsvertrag im Wert von 70 Milliarden US-Dollar zur Verwaltung der landesweiten Kalibrierung von Navigationshilfen und GNSS-Systemen an 12 Flughäfen. Die Vereinbarung umfasst Bestimmungen für die automatisierte Datenanalyse und das Remote-Missionsmanagement, wodurch die regionalen Inspektionsfähigkeiten gestärkt werden.

Vom Endbenutzer

Das Segment der Flugsicherungsdienstleister (ANSPs) dominiert aufgrund der regulatorischen Verantwortung und des zentralisierten Betriebs

Hinsichtlich der Endnutzer ist der Markt in Flughafenbetreiber, Flugsicherungsdienstleister (ANSPs), Verteidigungsbehörden und Flugkontrolldienstleister unterteilt.

Das Segment Flugsicherungsdienstleister (ANSPs) dominierte den Markt im Jahr 2024. Das ANSP-Segment hält den größten Anteil, da diese Organisationen die regulatorische Verantwortung für die Aufrechterhaltung der Luftraumsicherheit und Navigationsintegrität tragen. Mit zentralisierten Kommandostrukturen und landesweiter Abdeckung investieren Flugsicherungsorganisationen stark in die Modernisierung und Automatisierung von Inspektionen. Sie arbeiten oft mit OEMs und Servicepartnern zusammen, um einheitliche Kalibrierungsstandards in mehreren Regionen zu implementieren. Der Trend zu integrierter digitaler Missionsplanung und automatisierter Terminplanung steigert die Effizienz und macht Flugsicherungsorganisationen zum Rückgrat globaler Inspektionsaktivitäten.

- Im Februar 2025 ging NAV CANADA eine Partnerschaft mit der Aerodata AG ein, um seine gesamte Inspektionsflotte mit AD-AFIS-Systemen der nächsten Generation und GNSS-Validierungssoftware aufzurüsten. Das 45 Milliarden US-Dollar teure Modernisierungsprojekt zielt darauf ab, die Datenerfassung zu standardisieren und die Kalibrierungszykluszeiten an über 60 Flughäfen in Kanada zu verkürzen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Flugzeugtyp

Segment der Starrflügler dominiert aufgrund der Langstrecken- und Multimissionsfähigkeit

Basierend auf dem Flugzeugtyp wird der Markt in Starrflügler und Drehflügler unterteilt.

Den größten Anteil hatten im Jahr 2024 Starrflügler. Das Segment der Starrflügler dominiert aufgrund seiner Vielseitigkeit, Nutzlastkapazität und überlegenen Flugreichweite, was es ideal für nationale und grenzüberschreitende Kalibrierungsmissionen macht. Diese Flugzeuge, insbesondere Schmalrumpf- und Regionaljets, bieten eine hohe Stabilität und ermöglichen präzise Routen- und Anfluginspektionen. Die zunehmende Einführung von Hybridkonfigurationen, die analoge und digitale Kalibrierungssysteme kombinieren, verlängert den Nutzen über den Lebenszyklus von Flugzeugen. OEMs entwickeln nun Mehrzweck-Inspektionsflugzeuge, die sowohl für zivile als auch für militärische Einsätze geeignet sind, was die Position des Segments weiter stärkt.

- Im Mai 2025 lieferte Textron Aviation zwei neue Beechcraft King Air 360 CER-Flugzeuge aus, die mit der integrierten Fluginspektionssuite von Aerodata ausgestattet sind, um FAA- und NATO-Missionen zu unterstützen. Der 95-Milliarden-Dollar-Deal umfasst fortschrittliche GNSS-, ILS- und ADS-B-Validierungssysteme und erweitert damit die transatlantische Inspektionskapazität.

Auf Antrag

Das zivile und kommerzielle Segment ist aufgrund der Erweiterung des Flughafens und der Modernisierung der Navigation führend

Basierend auf der Anwendung wird der Markt in zivile und kommerzielle sowie militärische Segmente unterteilt.

Das zivile und kommerzielle Segment machte im Jahr 2024 den größten Anteil aus. Das zivile und kommerzielle Segment ist aufgrund der groß angelegten Flughafenmodernisierung, der Erweiterung der Flugrouten und der globalen Verlagerung hin zur leistungsbasierten Navigation (PBN) marktführend. Regierungen und Flughafenbehörden investieren in die Modernisierung von ILS-, VOR- und GNSS-Systemen und erzeugen so eine anhaltende Nachfrage nach Inbetriebnahmen und Routineinspektionen. Der Anstieg der privaten Flughafenverwaltung und neue Streckengenehmigungen in Asien und im Nahen Osten erhöhen die Inspektionshäufigkeit weiter.

- Im Januar 2025 startete die chinesische Zivilluftfahrtbehörde einen ehrgeizigen Plan zur Modernisierung des Luftraums im Wert von 220 Milliarden US-Dollar, um die Navigationshilfen an 15 großen Flughäfen neu zu kalibrieren. Die Initiative umfasst GNSS-basierte Inspektionsmissionen, die gemeinsam mit dem japanischen JCAB durchgeführt werden, um die Fähigkeit zur Präzisionslandung zu verbessern.

Nach Inspektionstyp

Das Segment der Routineinspektionen dominiert aufgrund behördlicher Vorschriften und der Häufigkeit der Vorgänge

Basierend auf der Inspektionsart wird der Markt in Routineinspektionen, Inbetriebnahmeinspektionen und Sonderinspektionen unterteilt.

Das Segment Routineinspektionen machte im Jahr 2024 den größten Anteil aus. Routineinspektionen machen den größten Anteil aus, da die Luftfahrtbehörden eine häufige Kalibrierung von Navigationshilfen vorschreiben, um Sicherheit und Präzision zu gewährleisten. Flughäfen mit hohem Verkehrsaufkommen führen jedes Jahr mehrere Inspektionen durch, was zu einer gleichbleibenden und hohen Servicenachfrage führt. Automatisierung, Datenprotokollierung und vorausschauende Wartungssysteme verbessern die Inspektionseffizienz und fördern kontinuierliche Investitionen von Flugsicherungsorganisationen und Dienstleistern.

- Im März 2025 führte die französische DGAC im Rahmen ihres nationalen Programms 2024 über 1.200 Routineinspektionsmissionen durch, die ILS-, VOR- und GBAS-Systeme an 70 Flughäfen abdeckten. Die Agentur kündigte eine Erhöhung der jährlichen Inspektionshäufigkeit um 15 % an, nachdem die EASA ihre Richtlinien zur Navigationsgenauigkeit aktualisiert hatte.

Regionaler Ausblick auf den Fluginspektionsmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

NORDAMERIKA

North America Flight Inspection Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2023 den dominierenden Marktanteil bei Fluginspektionen im Wert von 2,95 Milliarden US-Dollar und übernahm auch im Jahr 2024 mit 3,18 Milliarden US-Dollar den Spitzenanteil. Nordamerika ist aufgrund robuster FAA- und Transport Canada-Rahmenwerke, umfangreicher Flughafennetzwerke und der frühzeitigen Einführung automatisierter Inspektionssysteme weltweit führend. Der Fokus der Region auf GNSS-basierte Kalibrierung und digitale Datenberichterstattung im Rahmen von NextGen-Initiativen stärkt ihre Marktpräsenz. Investitionen in spezialisierte Flotten gewährleisten eine konsistente Betriebsabdeckung für Tausende von Navigationshilfen. Der US-Markt wächst aufgrund hoher Flugzeugproduktionsraten, wachsender MRO-Kapazitäten und kontinuierlicher Investitionen in Luftfahrtbeschichtungen der nächsten Generation, die strenge FAA- und Nachhaltigkeitsstandards erfüllen.

- Im Juni 2025 vergab die FAA einen Modernisierungsauftrag im Wert von 120 Milliarden US-Dollar an Bombardier Specialized Aircraft für seine Fluginspektionsflotte. Das Projekt integriert digitale Missionskontrolle, GNSS-Signalvalidierung und automatisierte Datenübertragung und ermöglicht so eine Echtzeit-Compliance-Überwachung auf allen US-Flughäfen.

EUROPA

Das Wachstum der Flugkontrollen in Europa wird durch die von der EASA geleitete Standardisierung im Rahmen der Single European Sky (SESAR)-Initiative vorangetrieben. Hohe Luftraumdichte, grenzüberschreitende Flugkorridore und die technologische Harmonisierung zwischen den EU-Staaten erfordern häufige Kalibrierungsmissionen. Nationale Dienstleister tauschen Daten zunehmend über integrierte Plattformen aus, um die betriebliche Effizienz und Sicherheitskonsistenz zu verbessern.

ASIEN-PAZIFIK

Die Region Asien-Pazifik verzeichnet ein schnelles Wachstum und wird voraussichtlich bis 2032 die höchste CAGR im Fluginspektionsmarkt erreichen. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch den schnellen Flughafenausbau, neue Streckengenehmigungen und die Modernisierung des Luftraums in China, Indien und Südostasien. Regierungen investieren stark in die GNSS-Infrastruktur, während inländische Dienstleister ihre Flottenkapazität durch Partnerschaften mit westlichen OEMs erweitern. Steigende Passagierzahlen und regionale Konnektivitätsinitiativen sorgen für eine anhaltende Inspektionshäufigkeit.

REST DER WELT

Die Region Naher Osten und Afrika erweitert ihre Fluginspektionskapazitäten aufgrund ehrgeiziger Infrastrukturprojekte und zunehmendem Flugverkehr. Golfstaaten nehmen neue Flughäfen in Betrieb, während afrikanische Länder mit internationaler Unterstützung veraltete Systeme modernisieren. Das Wachstum Lateinamerikas ist stetig, unterstützt durch die Modernisierung des Flughafens und neue Compliance-Vorgaben der ICAO. Länder wie Brasilien, Mexiko und Kolumbien überarbeiten ihre Navigationshilfen und bauen die regionale Luftanbindung aus, was zu einer Zunahme der Inspektionstätigkeiten führt. Es entstehen öffentlich-private Kooperationen, um die Abhängigkeit von ausländischen Flotten zu verringern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten, gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen, unterstützten ihre führende Position

Die Wettbewerbslandschaft derFlugzeugbatterienDer Markt zeichnet sich durch eine Mischung aus etablierten Anbietern von Energielösungen für die Luft- und Raumfahrt und aufstrebenden Innovatoren im Bereich der Batterietechnologie aus. Wichtige Akteure wie Saft Groupe S.A. (Frankreich), GS Yuasa Corporation (Japan), EaglePicher Technologies (USA), Concorde Battery Corporation (USA) und TELEDYNE Technologies (USA) dominieren durch umfangreiche OEM-Partnerschaften und zertifizierte Batteriesysteme für zivile und militärische Plattformen. Diese Unternehmen konzentrieren sich auf eine hohe EnergiedichteLithium-Ionen-Lösungen, verbesserte Lebenszyklusleistung und Einhaltung von Flugsicherheitsstandards wie RTCA DO-311A und EASA CS-25. Strategische Kooperationen mit Flugzeugherstellern wie Boeing, Airbus und Embraer treiben die Integration fortschrittlicher Energiespeichersysteme in Flugzeuge der nächsten Generation voran. Mittlerweile drängen Nischenfirmen und Startups mit Festkörper- und Hybridchemie in das Segment, mit dem Ziel, das Leistungsgewicht zu verbessern. Kontinuierliche Innovation, Sicherheitszertifizierung und Optimierung des Energiemanagements bleiben die wichtigsten Wettbewerbsmerkmale, die die Marktführerschaft prägen.

LISTE DER WICHTIGSTEN FLUGINSPEKTIONSUNTERNEHMEN IM PROFIL

- Saft Groupe S.A.(Frankreich)

- GS Yuasa Corporation (Japan)

- EaglePicher Technologies (USA)

- Concorde Battery Corporation (USA)

- Teledyne Technologies Incorporated (USA)

- MarathonNorco Aerospace (USA)

- Enersys Inc.(UNS.)

- Kokam Co., Ltd. (Südkorea)

- Sichuan Changhong Battery Co., Ltd. (China)

- Tadiran Batteries GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025 –AkzoNobel hat sich mit LandLocked Aviation Services zusammengetan, um ein JSTAR-Flugzeug der USAF für eine örtliche technische Hochschule neu zu lackieren, was auf eine verstärkte OEM/MRO-Zusammenarbeit und eine Nischennachfrage nach militärischen Neulackierungen hindeutet.

- Mai 2025 –PPG Industries sicherte sich einen mehrjährigen Vertrag zur Lieferung von Außen- und Innenbeschichtungen für die Airbus A320neo-Familie und stärkte damit seine Rolle in der Lacklieferkette für kommerzielle Flotten.

- Juni 2025 –Qatar Airways unterzeichnete einen Vertrag mit Satys Aerospace und Barzan Holdings zur Errichtung einer Lackieranlage für Großraumflugzeuge im Nahen Osten, mit dem Ziel, die Bodenzeit zu verkürzen und kommerzielle, VIP- und VIP-Flugzeuge zu bedienenMilitärflugzeuge.

- Juli 2025 –Ryanair verlängerte seinen langfristigen Neulackierungsvertrag mit MAAS Aviation für bis zu 500 Flugzeuge über einen Zeitraum von zehn Jahren an den Standorten Maastricht und Kaunas und unterstützte so das Flottenwachstum und die Konsistenz der Markenstandards.

- August 2025 –International Aerospace Coatings (IAC) kündigte die Erweiterung seiner Lackierpräsenz in Teruel, Spanien, an und fügte neben seiner bestehenden Anlage einen neuen Hangar für Großraumflugzeuge hinzu, um der steigenden Nachfrage nach Lackierdienstleistungen für Großflugzeuge gerecht zu werden.

- August 2025 –Airbourne Colors gab bekannt, dass sein zweiter Flugzeuglackierhangar am Flughafen Teesside kurz vor der Fertigstellung steht (Investition 16,45 Milliarden US-Dollar), um Europas Rückstand bei der Flugzeuglackierkapazität zu bewältigen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 3,93 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Flugzeugtyp, Lösung, Anwendung, Inspektionstyp, Endbenutzer und Region |

|

Nach Flugzeugtyp |

· Starrflügler o Schmaler Körper o Wide Body o Business Jets o Regionalflugzeuge o Militärjets · Drehflügler o Militärhubschrauber o Kommerzielle Hubschrauber |

|

Nach Lösungstyp |

· System · Service |

|

Vom Endbenutzer |

· Flughafenbetreiber · Flugsicherungsdienstleister (ANSPs) · Verteidigungsbehörden · Fluginspektionsdienstleister |

|

Auf Antrag |

· Zivil- und Handelsrecht · Militär |

|

Nach Inspektionstyp |

· Routineinspektion · Inbetriebnahmeinspektion · Sonderinspektion |

|

Nach Region |

· Nordamerika (nach Flugzeugtyp, Lösung, Anwendung, Inspektionstyp, Endbenutzer und Land) o USA (nach Flugzeugtyp) o Kanada (nach Flugzeugtyp) · Europa (nach Flugzeugtyp, Lösung, Anwendung, Inspektionstyp, Endbenutzer und Land) o Großbritannien (nach Flugzeugtyp) o Deutschland (nach Flugzeugtyp) o Frankreich (nach Flugzeugtyp) o Russland (nach Flugzeugtyp) o Restliches Europa (nach Flugzeugtyp) · Asien-Pazifik (nach Flugzeugtyp, Lösung, Anwendung, Inspektionstyp, Endbenutzer und Land) o China (nach Flugzeugtyp) o Indien (nach Flugzeugtyp) o Japan (nach Flugzeugtyp) o Australien (nach Flugzeugtyp) o Rest der Asien-Pazifik-Region (nach Flugzeugtyp) · Rest der Welt (nach Flugzeugtyp, Lösung, Anwendung, Inspektionstyp, Endbenutzer und Land) o Lateinamerika (nach Flugzeugtyp) o Naher Osten und Afrika (nach Flugzeugtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 8,10 Milliarden US-Dollar und wird bis 2032 voraussichtlich 11,43 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 3,18 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine CAGR von 3,93 % aufweisen wird.

Das Starrflügler-Segment war hinsichtlich der Flugzeugtypen marktführend.

Luftraummodernisierung und Flughafenerweiterung führen zu Marktwachstum.

Saft Groupe S.A., GS Yuasa Corporation und Teledyne Technologies Incorporated sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf