Marktgröße, Anteil und Branchenanalyse für Futtermittelphosphate, nach Produkttyp (Monocalciumphosphat (MCP), Dicalciumphosphat (DCP), MDCP und andere), nach Form (Granulat und Pulver), nach Viehbestand (Geflügel, Schweine, Wiederkäuer, Aquakultur und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

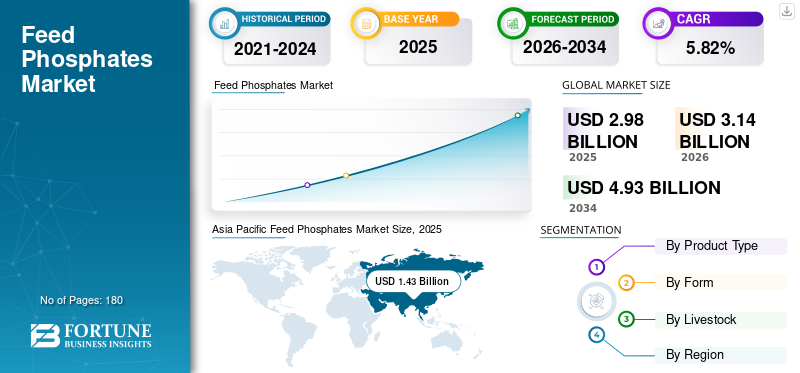

Marktgröße und Zukunftsaussichten für Futterphosphate

Die globale Marktgröße für Futtermittelphosphate wurde im Jahr 2025 auf 2,98 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 3,14 Milliarden US-Dollar im Jahr 2026 auf 4,93 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,82 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Futterphosphate mit einem Marktanteil von 47,99 % im Jahr 2025.

Futterphosphate sind Mineralstoffzusätze, hauptsächlich Monocalcium- und Dicalciumphosphat, die Tierfutter zugesetzt werden, um Phosphor und Calcium in einer für Tiere verwertbaren Form bereitzustellen. Diese Nahrungsergänzungsmittel unterstützen die Knochenentwicklung, das Wachstum, den Stoffwechsel und die Futtereffizienz bei Nutztieren. Sie sind besonders wichtig für Geflügel und Schweine, wo das richtige Mineralstoffgleichgewicht für gute Ergebnisse von entscheidender Bedeutung ist. Phosphatgestein dient als Hauptrohstoff für FuttermittelPhosphate, wobei die Konzentration des Angebots und die Volatilität der Bergbaukosten die globale Preis- und Wettbewerbsdynamik erheblich beeinflussen.

Unternehmen wie The Mosaic Company, Nutrien Ltd., OCP Group und andere sind wichtige Akteure auf diesem Markt. Fusionen und Übernahmen sind eine Schlüsselstrategie, die das globale Marktwachstum beeinflusst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Futtermittelphosphate

Umweltvorschriften fördern effiziente Strategien zur Phosphornutzung

Erwähnenswert sind auch Änderungen in den Produktformen. Futtermühlen werden immer stärker automatisiert und konsolidiert, was die Umstellung von pulverförmigen auf körnige Phosphate beschleunigt, insbesondere in industrialisierten Gebieten. Granulatformen fließen leichter, erzeugen weniger Staub und ermöglichen eine genauere Dosierung. Diese Vorteile entsprechen den heutigen Standards der Futtermittelherstellung.

Nachhaltigkeit rückt immer stärker in den Fokus. Strengere Umweltvorschriften für Phosphorabflüsse veranlassen Hersteller dazu, Wege zu finden, Nährstoffe effizienter zu nutzen und ihre Auswirkungen auf die Umwelt zu verringern. Da die Versorgung mit Phosphatgestein konzentriert ist und geopolitischen Risiken unterliegt, arbeiten Unternehmen außerdem daran, ihre Lieferketten zu diversifizieren und mehr Schritte intern zu integrieren und so den Markttrend zu beeinflussen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Proteinverbrauch steigert den Futterphosphatbedarf

Der Weltmarkt wächst vor allem aufgrund der zunehmenden Geflügel-, Schweine- und Aquakulturproduktion, insbesondere im asiatisch-pazifischen Raum, in Südamerika und Teilen Afrikas. Da die Menschen mehr Eiweiß essen, in die Städte ziehen und ein höheres Einkommen erzielen, steigt die Nachfrage nach industriellem Mischfutter. Dadurch steigt auch der Einsatz anorganischer Phosphate. Geflügel bleibt der Haupttreiber, da es das Futter effizient nutzt und mehr verdaulichen Phosphor benötigt als andere Tiere. Auch die Aquakultur gewinnt vor allem in Südostasien und Lateinamerika zunehmend an Bedeutung. Da die Fisch- und Garnelenzucht immer intensiver wird, steigt der Bedarf an einer ausgewogenen mineralischen Ernährung. Dies treibt das Wachstum des Marktes für Futterphosphate voran.

MARKTBEGRENZUNGEN

Die Einführung von Phytase senkt die Inklusionsraten und begrenzt das Wachstum der Nachfrage nach anorganischem Phosphat

Der Markt steht vor mehreren anhaltenden Herausforderungen, die sein langfristiges Wachstum verlangsamen könnten. Eine große Herausforderung besteht darin, dass Phytase-Enzyme mittlerweile weit verbreitet sindTiergesundheitErnährung. Phytase hilft Tieren, Phosphor aus pflanzlichen Futtermitteln zu verdauen, was bedeutet, dass weniger zusätzliche anorganische Phosphate benötigt werden. Da die Futtermittelrezepturen immer präziser werden, nimmt der Einsatz von Monocalcium- und Dicalciumphosphat immer weiter ab. Dies begrenzt das Wachstum der Phosphatmengen, selbst wenn die Gesamtfutterproduktion steigt. Umweltvorschriften sind eine weitere große Herausforderung. Da Phosphorabflüsse zu Wasserverschmutzung führen können, haben Regierungen, insbesondere in Europa und Nordamerika, strengere Standards für den Nährstoffmanagement festgelegt. Diese Vorschriften zielen darauf ab, den Phosphorgehalt im Futter zu senken und verstärkt Systeme zu nutzen, die den Tieren helfen, Phosphor besser zu verdauen. Dies reduziert direkt die Nachfrage nach anorganischen Phosphaten. In einigen Bereichen erhöht die Einhaltung dieser Regeln auch die Kosten der Produzenten.

MARKTCHANCEN

Steigende Proteinnachfrage und Intensivierung der Aquakultur erhöhen die Nachfrage nach bioverfügbaren Phosphaten

Der Markt bietet mehrere Wachstumschancen, insbesondere in Regionen, in denen sich der Viehsektor modernisiert. Eine große Chance ergibt sich aus der wachsenden Nachfrage nach tierischem Eiweiß in Asien, Afrika und Teilen des Nahen Ostens. Da die Einkommen steigen und sich die Ernährung auf mehr Geflügel, Eier, Milchprodukte und Aquakulturprodukte verlagert, wächst auch die kommerzielle Futtermittelproduktion. Dieser Übergang von kleinbäuerlicher oder Subsistenzlandwirtschaft zu industriellen Futtersystemen erhöht den Bedarf an standardisierten Mineralstoffzusätzen, wie zum Beispiel anorganischen Phosphaten.

Segmentierungsanalyse

Nach Produkttyp

Höhere Phosphor-Bioverfügbarkeit fördert die Präferenz für Monocalciumphosphat (MCP)

Nach Produkttyp ist der Markt in Monocalciumphosphat (MCP), Dicalciumphosphat (DCP), MDCP und andere unterteilt.

Das Segment Monocalciumphosphat (MCP) hatte im Jahr 2025 den größten Marktanteil an Futterphosphaten. Monocalciumphosphat (MCP) ist die erste Wahl auf dem Markt, da es mehr verfügbaren Phosphor und einen besseren Nährwert als andere anorganische Phosphatquellen bietet. MCP liefert typischerweise besser verdaulichen Phosphor, sodass Futtermittelhersteller ihre Nährstoffziele mit kleineren Mengen erreichen können. Da bei der Futtermittelproduktion mittlerweile der Schwerpunkt auf verdaulichem Phosphor und nicht auf Gesamtphosphor liegt, eignet sich MCP für eine präzise Ernährung. Seine höhere Löslichkeit hilft Geflügel und Schweinen, Nährstoffe effektiver aufzunehmen.

Das Segment Dicalciumphosphat (DCP) hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 6,07 % wachsen. Es bietet ein gutes Gleichgewicht zwischen Kosten und Leistung und ist daher in Märkten beliebt, in denen der Preis am wichtigsten ist. Obwohl DCP eine geringere Phosphor-Bioverfügbarkeit aufweist als MCP, ist es dennoch eine zuverlässige und erschwingliche Mineralstoffquelle, insbesondere in Gebieten, in denen es wichtig ist, die Futterkosten niedrig zu halten. Schwellenländer in Asien, Lateinamerika und Afrika bevorzugen immer noch DCP, da es erschwinglich und über bestehende Lieferketten leicht zu beschaffen ist. Andere Produkte wie Tricalciumphosphat stellen ein Nischensegment für Futtermittelphosphat dar, das aufgrund seiner im Vergleich zu MCP und DCP geringeren Phosphor-Bioverfügbarkeit hauptsächlich in bestimmten Nutztierhaltungs- und Spezialanwendungen eingesetzt wird.

Nach Form

Das Granulatsegment ist aufgrund seiner überlegenen Fließfähigkeit Marktführer

Basierend auf der Form wird der Markt in Granulat und Pulver unterteilt.

Das Granulatsegment hatte im Jahr 2025 den größten Marktanteil. Granulatförmige Futterphosphate sind die beliebteste Produktform. Dadurch fließen die Formen besser, die Wahrscheinlichkeit ist geringer, dass sie fließenKuchenund sind einfacher zu handhaben als Pulver. Dadurch eignen sie sich gut für automatisierte Dosiersysteme in großen kommerziellen Futtermühlen. Darüber hinaus tragen körnige Phosphate dazu bei, eine Entmischung während des Transports und der Lagerung zu verhindern. Dies verbessert die Dosiergenauigkeit und gewährleistet eine gleichmäßige Verteilung der Nährstoffe im fertigen Futter.

Das Pulversegment hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 5,98 % wachsen. Pulverförmige Futterphosphate sind die zweithäufigste Produktform, da ihre Herstellung kostengünstiger ist und sie in Märkten beliebt sind, in denen der Preis am wichtigsten ist und die Industrien weniger entwickelt sind. In Bereichen, in denen Futtermühlen kleiner sind oder nur eine begrenzte Automatisierung nutzen, ist Pulver immer noch üblich, da die Handhabungseffizienz weniger wichtig ist. Aufstrebende Märkte in Afrika, Südasien und Lateinamerika verwenden immer noch Pulver, da es erschwinglich ist und zu ihren üblichen Versorgungsmethoden passt.

Durch Viehbestand

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Geflügelsegment dominiert den Markt, da es die am schnellsten wachsende Proteinquelle ist

Nach Nutztieren ist der Markt in Geflügel, Schweine, Wiederkäuer, Aquakultur und andere unterteilt.

Das Geflügelsegment führte im Jahr 2025 den Weltmarkt an. Geflügel ist der größte Verbraucher auf dem Markt, da es die am stärksten industrialisierte und am schnellsten wachsende Proteinquelle weltweit ist. Urbanisierung, Bevölkerungswachstum und die Umstellung der Ernährung auf erschwingliche tierische Proteine haben die Nachfrage nach Geflügelfleisch und Eiern stetig erhöht. Die Geflügelproduktion verfügt über kurze Zyklen, eine effiziente Futterverwertung und integrierte Lieferketten, die alle auf eine sorgfältige Formulierung angewiesen sindMischfutter. Geflügelfutter benötigt genaue Mengen an verdaulichem Phosphor für gesunde Knochen, Wachstum und Eierproduktion, daher sind anorganische Phosphate wie Monocalcium- und Dicalciumphosphat unerlässlich.

Schweine sind ein weiteres wichtiges Segment, das im Prognosezeitraum eine jährliche Wachstumsrate von 5,92 % aufweist. Es wird weltweit in großem Umfang produziert und benötigt für ein gesundes Wachstum und eine gesunde Fortpflanzung eine ausgewogene Mineralstoffernährung. Schweinefutter benötigt ausreichend Phosphor, um das Knochenwachstum, die Gewichtszunahme und den Stoffwechsel zu unterstützen, insbesondere wenn die Tiere jung sind. Obwohl die Schweineproduktion nicht so weit verbreitet ist wie die Geflügelproduktion und von Krankheiten wie der Afrikanischen Schweinepest betroffen sein kann, ist sie in Schlüsselregionen wie China, den USA und Teilen Europas immer noch hochindustrialisiert.

Regionaler Ausblick auf den Markt für Futterphosphate

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Feed Phosphates Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 1,43 Milliarden US-Dollar und ist die führende Region der Welt. Der asiatisch-pazifische Raum ist der größte und am schnellsten wachsende Markt, angetrieben durch das Wachstum bei Geflügel, Schweinen und anderen TierenAquakulturProduktion. China, Indien und Südostasien sind wichtige Nachfragezentren, da die Menschen mehr Protein essen und die Futtermittelproduktion zunehmend industrialisiert wird.

Obwohl immer mehr Produzenten Phytase verwenden, bleibt die Nachfrage nach anorganischem Phosphat hoch, da die Region über eine große Basis an Mischfuttermitteln verfügt. Das Wachstum in der Aquakultur erhöht auch den Bedarf an Mineralstoffzusätzen. Der Markt ist vielfältig und weist unterschiedliche Automatisierungsgrade und Kostensensibilitäten auf.

Markt für Futterphosphate in Indien

Der indische Markt hatte im Jahr 2025 einen Wert von rund 0,09 Milliarden US-Dollar, was etwa 2,91 % des weltweiten Marktumsatzes ausmachte. Der indische Markt wächst stetig, angetrieben durch die schnelle Expansion des Geflügelsektors und die zunehmende Aktivität in der Aquakultur. Eine höhere Nachfrage nach Proteinen und eine stärker industrialisierte Futtermittelproduktion beleben den Markt, doch die Käufer bleiben äußerst kostensensibel.

Markt für Futterphosphate in China

Chinas Markt wurde im Jahr 2025 auf rund 0,51 Milliarden US-Dollar geschätzt, was etwa 17,09 % des Weltmarktanteils entspricht. Dank seiner großen Geflügel- und Schweineindustrie und einem starken Aquakultursektor ist China weltweit führend bei Futterphosphaten. Die Erholung der Schweineindustrie und die fortschreitende Futtermittelindustrialisierung sorgen für eine stabile Nachfrage. Obwohl durch den Einsatz von Phytase die dem Futter zugesetzte Phosphatmenge reduziert wird, bleibt der Gesamtverbrauch aufgrund der Größe der Branche hoch. Auch die lokale Phosphatproduktion wirkt sich auf die regionalen Preise aus.

Japan-Markt für Futterphosphate

Der japanische Markt erreichte im Jahr 2025 einen Wert von rund 0,06 Milliarden US-Dollar, was etwa 1,92 % des weltweiten Marktumsatzes ausmacht. Japan verfügt über einen gut entwickelten und stabilen Markt, der durch seine fortschrittliche Industrie und strenge Qualitätsanforderungen geprägt ist. Der Großteil der Nachfrage kommt von der etablierten Geflügel- und Schweineindustrie des Landes.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 einen Wert von 0,66 Milliarden US-Dollar. Der nordamerikanische Markt ist gut etabliert und hoch entwickelt, was vor allem auf die großflächige Geflügel- und Schweinezucht zurückzuführen ist. Die USA sind aufgrund ihrer großen Mischfutterproduktion und der integrierten Viehwirtschaft der Spitzenreiter in der Nachfrageregion. Durch den weit verbreiteten Einsatz von Phytase konnte der Bedarf an anorganischem Phosphat gesenkt und so das Gesamtvolumenwachstum begrenzt werden. Das Marktwachstum ist stetig, aber bescheiden, was größtenteils auf Trends beim Proteinkonsum und den Geflügel- und Schweinefleischexporten zurückzuführen ist.

US-Markt für Futtermittelphosphate

Im Jahr 2025 erreichte der US-Markt 0,53 Milliarden US-Dollar. Der US-Markt ist gut etabliert und legt großen Wert auf Effizienz, vor allem aufgrund seiner großen Geflügel- und Schweineindustrie. Die Automatisierung in Futtermühlen und der Einsatz von Phytase haben dazu beigetragen, den Bedarf an anorganischem Phosphat zu senken. Die Nachfrage bleibt stabil, wächst aber nicht schnell. Es wird hauptsächlich durch Proteinexporte und inländische Konsumtrends getrieben.

Europa

Der europäische Markt erreichte im Jahr 2025 einen Wert von 0,49 Milliarden US-Dollar. Europa verfügt über einen gut entwickelten Markt, der auf Effizienz setzt. Strenge Umweltvorschriften und eine fortschrittliche Futterformulierung sind wesentliche Merkmale. Der weit verbreitete Einsatz von Phytase hat den Bedarf an anorganischem Phosphat erheblich gesenkt. Infolgedessen hängt das Marktwachstum heute mehr von der Futtermittelproduktion als von der Menge der zugesetzten Nährstoffe ab. Geflügel und Schweine sind nach wie vor die Hauptverbraucher von Futterphosphaten, doch in einigen Ländern entfällt auch ein erheblicher Anteil der Nachfrage auf Wiederkäuer.

Markt für Futterphosphate in Deutschland

Der Markt in Deutschland erreichte im Jahr 2025 rund 0,04 Milliarden US-Dollar, was etwa 1,51 % des weltweiten Marktumsatzes entspricht.

Britischer Markt für Futtermittelphosphate

Der britische Markt erreichte im Jahr 2025 etwa 0,04 Milliarden US-Dollar, was etwa 1,24 % des weltweiten Marktumsatzes entspricht.

Südamerika, Naher Osten und Afrika

Es wird erwartet, dass Südamerika im Prognosezeitraum ein deutliches Wachstum in diesem Markt verzeichnen wird. Der südamerikanische Markt verzeichnete im Jahr 2025 ein Volumen von 0,22 Milliarden US-Dollar. Südamerika ist ein mittelgroßer Markt mit strategischer Bedeutung, vor allem aufgrund der brasilianischen Geflügel- und Schweineexportindustrie. Die wachsende Proteinproduktion und die solide landwirtschaftliche Infrastruktur der Region sind wesentliche Vorteile. Die Region Naher Osten und Afrika erreichte im Jahr 2025 einen Wert von 0,17 Milliarden US-Dollar. Der Markt Naher Osten und Afrika ist kleiner, wächst aber stetig. Der größte Teil dieses Wachstums ist auf den Geflügelsektor und den Anstieg der kommerziellen Futtermittelproduktion zurückzuführen. Länder im Nahen Osten, insbesondere am Golf und in der Türkei, nutzen stärker industrialisierte Fütterungssysteme. Im Gegensatz dazu verfügen viele Gebiete Afrikas immer noch über fragmentierte Märkte und sind preissensibler. Eine wachsende Bevölkerung und neue Ernährungssicherungsprogramme treiben die Expansion des Mischfuttermarktes voran. Die Gesamtgröße des Marktes ist jedoch begrenzt, da es weniger Industriebetriebe und eine größere Abhängigkeit von Importen gibt.

Markt für Futterphosphate in den Vereinigten Arabischen Emiraten

Der VAE-Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,52 % wachsen. Der Markt der Vereinigten Arabischen Emirate ist kleiner, aber industriell und wird hauptsächlich von angetriebenGeflügelProduktion und Bemühungen zur Verbesserung der Ernährungssicherheit. Die starke Abhängigkeit von Importen und automatisierten Futtersystemen begünstigt körniges, qualitativ hochwertiges Futter. Die Modernisierung der Tierproduktion trägt zur Steigerung der Nachfrage bei, der Markt ist jedoch immer noch kleiner als in anderen Ländern der Region.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konsolidierung der Futtermittelindustrie begünstigt große Phosphatlieferanten

Der Markt für Futterphosphate ist ziemlich konsolidiert und hängt davon ab, wem die Phosphatgesteinsressourcen gehören und wie die Futtermittelindustrie integriert ist. Der globale Wettbewerb wird von vertikal integrierten Produzenten wie OCP Group, Mosaic, Nutrien und EuroChem angeführt, die vom direkten Zugang zu Phosphatgesteinsreserven und groß angelegten Verarbeitungskapazitäten profitieren. Diese Unternehmen nutzen Kostenvorteile, globalen Vertrieb und langfristige Lieferverträge, um wettbewerbsfähig zu bleiben. Zusätzlich zu den großen integrierten Unternehmen konkurrieren spezialisierte Hersteller wie Phosphea und Ecophos, indem sie sich auf Produktqualität, technischen Support und die Erreichung regionaler Märkte konzentrieren.

LISTE DER IM BERICHT PROFILIERTEN FUTTERPHOSPHATUNTERNEHMEN

- The Mosaic Company (USA)

- Nutrien Ltd.(Kanada)

- OCP-Gruppe(Marokko)

- Phosphea (Groupe Roullier) (Frankreich)

- Yara International(Norwegen)

- EuroChem-Gruppe (Schweiz)

- Ecophos (Belgien)

- Fosfitalia-Gruppe (Italien)

- Quimpac S.A. (Peru)

- R. Simplot Company(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025: Das Global Feed-Team hat eine neue Vereinbarung mit einem Logistikpartner in Elbląg unterzeichnet. Im Rahmen dieser Partnerschaft wird Global Feed ein neues Lager mit einer Kapazität von über 4.000 Tonnen betreiben. Diese Anlage wird den polnischen Markt und die umliegenden Länder mit Futterphosphaten versorgen.

- Oktober 2025: Paradeep Phosphates Ltd gab seine Fusion mit Mangalore Chemicals & Fertilizers Ltd (MCFL) bekannt. Durch diesen Zusammenschluss konnte das Unternehmen seine Präsenz in Südindien ausbauen und seine etablierten Märkte im Norden, Westen, in der Mitte und im Osten erweitern.

- Februar 2025:Die OCP Group, ein weltweit führender Anbieter von phosphatbasierter Pflanzen- und Tierernährung, und Fertinagro Biotech S.L., ein führender spanischer Düngemittelhersteller, gaben bekannt, dass die OCP Group weitere 25 % von GlobalFeed S.L. erworben hat. Damit erhöht sich der Gesamtanteil der OCP Group auf 75 %.

- April 2024:Solevo ist eine Partnerschaft mit Phosphea eingegangen, einem weltweit führenden Anbieter von Tierfutterlösungen. Gemeinsam gründeten sie eine Partnerschaft zur Verbesserung der Tierernährung in ganz Afrika. Diese Partnerschaft brachte das breite Vertriebsnetz von Solevo und die innovativen Produkte von Phosphea zusammen, darunter Monocalciumphosphat (MCP), Monodicalciumphosphat (MDCP), Dicalciumphosphat (DCP) und spezielle Ernährungsformeln mit Makromineralien.

- Juni 2021: OCP Group, der weltweit größte Phosphatabbau- und führende globale Düngemittelkonzern, und IFC unterzeichneten eine Finanzierungsvereinbarung über 100 Millionen US-Dollar. Diese Partnerschaft unterstützte OCP beim Ausbau seiner Wertschöpfungskette in Afrika.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,82 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, nach Form, nach Viehbestand und Region |

| Nach Produkttyp |

|

| Per Formular |

|

| Nach Vieh |

|

| Nach Region |

Nordamerika (nach Produkttyp, nach Form, nach Viehbestand und Land)

Europa (nach Produkttyp, nach Form, nach Viehbestand und Land)

Asien-Pazifik (nach Produkttyp, nach Form, nach Viehbestand und nach Land)

Südamerika (nach Produkttyp, nach Form, nach Viehbestand und Land)

Naher Osten und Afrika (nach Produkttyp, nach Form, nach Viehbestand und Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,98 Milliarden US-Dollar und soll bis 2034 4,93 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,43 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 5,82 % aufweisen wird.

Nach Produkttyp war das Segment Monocalciumphosphat (MCP) im Jahr 2025 marktführend.

Steigender Proteinverbrauch, um den Futterphosphatbedarf zu steigern.

The Mosaic Company, Nutrien Ltd. und OCP Group sind wichtige Akteure auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Umweltvorschriften fördern effiziente Phosphornutzungsstrategien, was der wichtigste Markttrend ist.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf