Marktgröße, Anteil und Branchenanalyse für GLP-2-Analoga, nach Arzneimittel (Teduglutid und andere), nach Verabreichungsweg (oral und parenteral), nach Vertriebskanal (Krankenhausapotheken sowie Online- und Einzelhandelsapotheken) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für GLP-2-Analoga

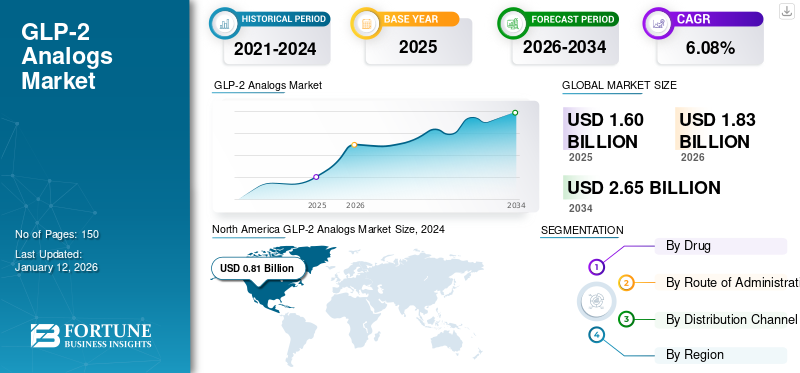

Die globale Marktgröße für GLP-2-Analoga wurde im Jahr 2025 auf 1,20 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,83 Milliarden US-Dollar im Jahr 2026 auf 2,65 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,08 % aufweist. Nordamerika dominierte den Markt für GLP-2-Analoga mit einem Marktanteil von 77,11 % im Jahr 2025.

GLP-2-Analoga (Glucagon wie Peptid-2 glp-2) sind eine Arzneimittelklasse, die hauptsächlich zur Behandlung und Vorbeugung von Patienten mit Kurzdarmsyndrom (SBS) eingesetzt wird, die intravenöse Ernährung und Flüssigkeit benötigen. Das GLP-2-Analogon ahmt die Wirkung des natürlich vorkommenden GLP-2-Hormons nach und fördert die Funktion und das Wachstum des Darms.

Aufgrund der steigenden Prävalenz von Magen-Darm-Erkrankungen wie dem Kurzdarmsyndrom (SBS) verzeichnet der Markt ein deutliches Wachstum. Darüber hinaus treiben Verbesserungen der therapeutischen Verabreichungssysteme und das steigende klinische Interesse an Therapien gegen Darmversagen das Marktwachstum voran.

- Laut den im Dezember 2023 in Regenerative Therapy veröffentlichten Daten ist beispielsweise die Prävalenz vonKurzdarmsyndrom (SBS)in den USA lag die Zahl im Jahr 2023 bei etwa 30 Fällen pro Million Menschen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für GLP-2-Analoga

- Marktgröße 2025: 1,20 Milliarden US-Dollar

- Marktgröße 2026: 1,83 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,65 Milliarden US-Dollar

- CAGR: 6,08 % von 2026–2034

- Nordamerika dominierte den Markt für GLP-2-Analoga mit einem Anteil von 77,11 % im Jahr 2025.

- Es wird erwartet, dass das Teduglutid-Segment im Prognosezeitraum den Markt dominieren wird.

- Das Parenteralia-Segment hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,23 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,43 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 0,17 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 0,18 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 0,15 Milliarden US-Dollar und soll im Jahr 2026 0,18 Milliarden US-Dollar erreichen.

UNS.

Der hohe Einsatz zugelassener Therapien für das Kurzdarmsyndrom treibt weiterhin das Marktwachstum voran.

Japan

Das zunehmende Bewusstsein und die Diagnose von Magen-Darm-Erkrankungen unterstützen die Marktexpansion.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Anstieg der Fälle von Kurzdarmsyndrom kurbelt das Marktwachstum an

Das Wachstum des globalen Marktes für GLP-2-Analoga ist in erster Linie auf die weltweit steigende Prävalenz des Kurzdarmsyndroms zurückzuführen. Die Prävalenz dieses Syndroms steigt aufgrund verschiedener Faktoren wie Magen-Darm-Operationen, angeborenen Defekten oder krankheitsbedingtem Absorptionsverlust. Darüber hinaus führt ein zunehmendes Bewusstsein und eine Erhöhung der Überlebensraten von Personen mit Darmversagen auch zu einem Anstieg der Patientenpopulation und unterstützt das Marktwachstum. Zusammengenommen führen diese Faktoren zu einem großen Patientenpool, was zu einer steigenden Nachfrage nach wirksamen Behandlungsoptionen wie GLP-2-Analoga führt. Diese werden häufig zur Behandlung des Kurzdarmsyndroms eingesetzt, was das Marktwachstum im Prognosezeitraum ankurbelt.

- Laut den im Mai 2025 von Nutrition in Clinical Practice veröffentlichten Daten betrug die Prävalenz des diagnostizierten Kurzdarmsyndroms in der Allgemeinbevölkerung im Jahr 2024 beispielsweise 2,74 pro 1.00.000 Erwachsene und 1,67 pro 1.00.000 Kinder.

MARKTBEGRENZUNGEN

Hohe Behandlungskosten können das Marktwachstum behindern

Die hohen Behandlungskosten könnten das Wachstum des Marktes behindern. Die analoge GLP-2-Behandlung ist aufgrund der Entwicklungskosten und der Forschungs- und Entwicklungskosten teuer. Die GLP-2-Analogon-Dosis muss täglich eingenommen werden, was zu einer hohen finanziellen Belastung für die Patienten bei der Behandlung des Kurzdarmsyndroms führt. Es wird erwartet, dass die mit der Behandlung mit GLP-2-Analoga verbundenen hohen Preise die Akzeptanzrate in der Bevölkerung einschränken und zu einem langsameren Marktwachstum führen werden.

- Laut den im American Journal of Clinical Nutrition veröffentlichten Daten belaufen sich die geschätzten Kosten für die Behandlung des Kurzdarmsyndroms mit Teduglutid (GLP-2-Analogon) beispielsweise auf mehr als 400.000 USD pro Patient und Jahr.

MARKTCHANCEN

Es wird erwartet, dass sich länger wirkende Analoga in der Pipeline positiv auf das Marktwachstum auswirken werden

In den letzten Jahren haben Unternehmen ihren Schwerpunkt auf die Entwicklung langwirksamer GLP-2-Analoga verlagert, was Chancen für Marktwachstum geschaffen hat. Dies ist auf Vorteile wie langwirksame Analoga zurückzuführen, die die Darmresorption bei Patienten mit Kurzdarmsyndrom (SBS) verbessern. Es wird erwartet, dass die neuen Behandlungsansätze in naher Zukunft auch das Marktwachstum ankurbeln werden.PharmazeutischUnternehmen entwickeln innovativ länger wirkende Analoga wie Apraglutid und Glepaglutid, die für die wöchentliche Dosierung konzipiert sind und die Compliance der Patienten gegenüber täglichen Dosierungsschemata verbessern.

- Zealand Pharma entwickelt beispielsweise Glepaglutid, ein gebrauchsfertiges, langwirksames GLP-2-Analogon zur Behandlung des Kurzdarmsyndroms (SBS), das in wässriger Lösung stabil ist.

HERAUSFORDERUNGEN DES MARKTES

Regulatorische Hürden können das Marktwachstum einschränken

Strenge Vorschriften hinsichtlich der Sicherheit und Wirksamkeit neuartiger Analoga müssen strengen klinischen Tests unterzogen werden, was ihre Markteinführungszeit sowie die Forschungs- und Entwicklungskosten in die Höhe treibt und das Marktwachstum begrenzt. Die strengen Vorschriften wurden aufgrund von Bedenken hinsichtlich Nebenwirkungen wie Magen-Darm-Beschwerden, Pankreatitis und Schilddrüsenkrebs eingeführt, die die behördliche Kontrolle und das Vertrauen der Patienten beeinträchtigen. Diese Herausforderungen können zu einer geringeren Akzeptanzrate von Marktprodukten und einem geringeren Marktwachstum führen.

- Beispielsweise erhielt Zealand Pharma A/S im Dezember 2024 ein vollständiges Antwortschreiben der US-amerikanischen FDA für das mit Spannung erwartete GLP-2-Analogon (Glepaglutid). Wie aus dem vollständigen Antwortschreiben hervorgeht, war der neue Arzneimittelantrag noch nicht zur Genehmigung bereit.

Markttrends für GLP-2-Analoga

Übergang von der totalen parenteralen Ernährung zu GLP-2-Medikamenten zur Behandlung von SBS

Früher wurden diese Analoga als totale parenterale Ernährung (TPN) verwendet, doch in den letzten Jahren wurden GLP-2-Analoga zur Behandlung von Krankheiten wie dem Kurzdarmsyndrom eingesetzt. Dies liegt an den Komplikationen und hohen Kosten, die mit der totalen parenteralen Ernährung (TPN) verbunden sind, sowie an dem Potenzial von GLP-2-Arzneimitteln, die intestinale Absorption zu verbessern und die parenterale Unterstützung zu reduzieren. Diese Analoga imitieren die Wirkung von Hormonen, die zur Förderung der Darmfunktion beitragen, was zu einer besseren Nährstoffaufnahme führt und möglicherweise den Bedarf an TPN verringert. Darüber hinaus ist die laufendeklinische Studienauf diese Analoga durch wichtige Marktteilnehmer fördern das Marktwachstum weiter.

- Beispielsweise genehmigte Hanmi Pharmaceutical Co., Ltd. im Januar 2021 die klinische Phase-2-Studie für das GLP-2-Analogon (HM15912), das zur Behandlung des Kurzdarmsyndroms eingesetzt wurde.

Andere Markttrends

Die Erweiterung der Indikationen ist ein wichtiger Trend, der den Markt verändert

Die GLP-2-Analoga sind derzeit nur zur Behandlung des Kurzdarmsyndroms zugelassen. Die laufende klinische Forschung untersucht die Anwendungen dieser Analoga bei Morbus Crohn, Colitis ulcerosa und chemotherapieinduzierter Enteropathie. Darüber hinaus werden diese Analoga auch bei der Behandlung von Patienten mit steroidrefraktärer akuter Graft-versus-Host-Krankheit im Magen-Darm-Trakt eingesetzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Drogen

Hohe Sicherheit und Wirksamkeit fördern die Dominanz des Teduglutid-Segments

Basierend auf einem Medikament wird der Markt in Teduglutid und andere unterteilt.

Aufgrund seiner einzigartigen Kombination aus Wirksamkeit, Sicherheit und etablierter klinischer Anwendung zur Behandlung des Kurzdarmsyndroms (SBS) wird erwartet, dass das Teduglutid-Segment im Prognosezeitraum den Markt dominieren wird. Es hat eine langfristige Halbwertszeit und ist resistenter gegen Abbau als natives GLP-2. Diese verlängerte Aktivität verringert die Häufigkeit häufiger Dosierungen (weniger Injektionen erforderlich) und führt möglicherweise zu einem besseren Darmwachstum und einer besseren Darmfunktion. Teduglutid ist ein synthetisches Peptid, das die Darmabsorption verbessert, indem es das Schleimhautwachstum fördert und die Magenmotilität verringert.

- Laut den im September 2024 von Frontiers in Pharmacology veröffentlichten Daten ist Teduglutid beispielsweise das erste GLP-2-Analogon, das für die Absorption von Darmnährstoffen verwendet wird. Es reduziert den Bedarf an parenteraler Unterstützung bei Patienten mit Kurzdarmsyndrom (SBS).

Andererseits wird erwartet, dass das Segment „Andere“, zu dem auch Glepaglutid gehört, im Prognosezeitraum ein stetiges Wachstum verzeichnen wird. Apraglutid ist ein in der Entwicklung befindliches GLP-2-Analogon, das als einmal wöchentliche Behandlung des Kurzdarmsyndroms evaluiert wird.

Auf dem Verwaltungsweg

Die Verfügbarkeit parenteraler Arzneimitteloptionen stärkt die Dominanz des parenteralen Segments

Basierend auf dem Verabreichungsweg wird der Markt in orale und parenterale Verabreichung unterteilt.

Das parenterale Segment hatte im Jahr 2025 den größten Marktanteil bei GLP-2-Analoga. Die Dominanz dieses Segments ist auf die primäre Verwendung von Analoga zur Behandlung von Darmversagen und Krankheitszuständen wie dem Kurzdarmsyndrom (SBS) zurückzuführen. Die SBS-IF-Patienten benötigten aufgrund der beeinträchtigten intestinalen Resorption eine parenterale Ernährung, um ihren Nährstoffbedarf zu decken.

- Beispielsweise wird GATTEX, ein Glucagon-ähnliches Peptid-2 (GLP-2)-Analogon, zur Behandlung des Kurzdarmsyndroms (SBS) bei Erwachsenen und pädiatrischen Patienten verwendet, die auf parenterale Unterstützung angewiesen sind.

Das orale Segment hält einen erheblichen Marktanteil, was auf die hohe Patientencompliance und die Kosteneffizienz der oralen Analoga im Vergleich zu parenteralen Analoga zurückzuführen ist. Darüber hinaus tragen auch technologische Fortschritte, wie die Entwicklung von Nanopartikel-Abgabesystemen, dazu bei, das Segmentwachstum anzukurbeln.

- Beispielsweise gab Entera Bio Ltd. im März 2024 die positiven pharmakokinetischen Ergebnisse für orale GLP-2-Peptidtabletten bekannt, die zur Behandlung von Patienten mit Kurzdarmsyndrom eingesetzt werden.

Nach Vertriebskanal

Die zunehmende Patientenverlagerung hin zu Online- und Einzelhandelsapotheken steigerte das Wachstum des Segments

Basierend auf dem Vertriebskanal wird der Markt in Krankenhäuser unterteiltApothekensowie Online- und Einzelhandelsapotheken.

Das Segment Online- und Einzelhandelsapotheken hatte im Jahr 2025 den größeren Marktanteil, vor allem aufgrund der Bequemlichkeit und Zugänglichkeit von Online-Plattformen. Viele Schwellen- und Industrieländer verfügen über etablierte Netzwerke von Einzelhandelsapotheken, was zu einem Anstieg des Segmentwachstums führt.

- Beispielsweise waren nach den von der Pharmaceutical Care Management Association im August 2022 veröffentlichten Daten in den USA im Jahr 2022 mehr als 23.254 unabhängige Einzelhandelsapotheken tätig.

Aufgrund der steigenden Prävalenz von Krankheiten wie dem Kurzdarmsyndrom (SBS) hielt das Segment der Krankenhausapotheken einen erheblichen Marktanteil. Auch der Anstieg des Patientenstroms und der Krankenhauseinrichtungen unterstützt das Segmentwachstum.

Regionaler Ausblick auf den Markt für GLP-2-Analoga

Nordamerika

North America GLP-2 Analogs Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 1,23 Milliarden US-Dollar und trug damit 77,11 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,43 Milliarden US-Dollar prognostiziert. Die hohe Akzeptanzrate für fortschrittliche Medikamente und neue Behandlungsmöglichkeiten treibt das Wachstum des Marktes in dieser Region voran.

UNS.

Die USA dominierten im Jahr 2024 die nordamerikanische Region aufgrund des hohen Einsatzes zugelassener Medikamente, die zur Behandlung des Kurzdarmsyndroms bei erwachsenen und pädiatrischen Patienten eingesetzt werden. Darüber hinaus ist das Patent für Teduglutid in den USA abgelaufen, was zu einem Anstieg des Interesses an Biosimilar-Versionen von GLP-2-Analoga führt, was das Marktwachstum in dieser Region weiter vorantreibt. Darüber hinaus treibt ein Anstieg der Forschungs- und Entwicklungsaktivitäten sowie der Pipeline-Produkte das Marktwachstum in dieser Region weiter voran.

- Beispielsweise gab Ironwood Pharmaceuticals im Februar 2024 das positive Ergebnis einer globalen Phase-3-Studie für einmal wöchentlich einzunehmendes Apraglutid bekannt, ein GLP-2-Analogon zur Behandlung des Kurzdarmsyndroms bei Erwachsenen.

Europa

Aufgrund der steigenden Prävalenz des Kurzdarmsyndroms und hoher Forschungs- und Entwicklungsausgaben verfügt Europa über einen erheblichen Marktanteil. Der europäische Markt machte im Jahr 2025 0,17 Milliarden US-Dollar aus, was 10,65 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen. Die Hauptakteure dieser Region konzentrieren sich hauptsächlich auf die Entwicklung innovativer Medikamente und neuer Biologika, die das Marktwachstum weiter vorantreiben. Darüber hinaus steigern staatliche Unterstützung und günstige Regulierungsmaßnahmen das Wachstum der Region.

- Laut den im September 2022 im GE Spanish Journal of Gastroenterology veröffentlichten Daten gibt es in Europa beispielsweise 1–9 Fälle von Kurzdarmsyndrom pro 100.000 Einwohner, die auf eine ausgedehnte Darmresektion und angeborene Behinderungen zurückzuführen sind.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum erheblich wachsen wird. Der Anstieg der Forschungs- und Entwicklungsaktivitäten zur Behandlung seltener Krankheiten sowie staatliche Unterstützung treiben das regionale Wachstum voran. Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,15 Milliarden US-Dollar, was 9,47 % des Weltmarktanteils entspricht, und soll im Jahr 2026 0,18 Milliarden US-Dollar erreichen. Darüber hinaus unterstützen die Präsenz wichtiger Marktteilnehmer und die zunehmende Konzentration auf klinische Studien mit GLP-2-basierten Arzneimitteln das Marktwachstum.

- Im März 2023 startete Asahi Kasei Pharma in Japan eine Phase-1-Studie für das langwirksame GLP-2-Analogon-Peptid Apraglutid der nächsten Generation.

Lateinamerika und der Nahe Osten und Afrika

Für Lateinamerika, den Nahen Osten und Afrika wird in naher Zukunft ein erhebliches Wachstum erwartet. Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 0,02 Milliarden US-Dollar, was 1,47 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,03 Milliarden US-Dollar erreichen. Das zunehmende Bewusstsein für seltene Krankheiten und die Nachfrage nach fortschrittlichen Produkten unterstützen das regionale Wachstum. Auf Lateinamerika entfielen im Jahr 2025 0,02 Milliarden US-Dollar, was 1,31 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,02 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kontinuierliche Weiterentwicklung und hohe F&E-Investitionen von Schlüsselunternehmen führten zu ihrer dominierenden Stellung

Der Markt ist auf Unternehmen wie Takeda Pharmaceutical Company Limited, Zealand Pharma und Hanmi Pharm Co., Ltd. konzentriert, die einen bedeutenden Marktanteil haben.

Die Takeda Pharmaceutical Company Limited hält einen bedeutenden Marktanteil. Die Dominanz von Takeda Pharmaceuticals ist auf seine hohen Forschungs- und Entwicklungsinvestitionen und seine globale Präsenz zurückzuführen. Das Unternehmen verfügt über Teduglutid, ein von der US-amerikanischen Food and Drug Administration (FDA) und der EMA zugelassenes Medikament, das zur Behandlung des Kurzdarmsyndroms eingesetzt wird. Das GLP-2-Analogon des Unternehmens hat in Japan und anderen Regionen den Orphan-Drug-Status erhalten.

- Im Mai 2019 erhielt Takeda Pharmaceuticals, U.S.A., Inc. die US-amerikanische FDA-Zulassung für die Verwendung von GATTEX (Teduglutid) als Injektion zur Behandlung des Kurzdarmsyndroms bei pädiatrischen Patienten ab einem Jahr.

Einen nennenswerten Anteil hatte Zealand Pharma im Jahr 2024, was auf den kommerziellen Erfolg mit dem ersten GLP-2-Analogon, Teduglutid, zur Behandlung des Kurzdarmsyndroms zurückzuführen ist. Darüber hinaus treiben Pipeline-Produkte und klinische Erfolge das Wachstum des Unternehmens weiter voran.

Darüber hinaus zählen OxThera, Ironwood, Hanmi Pharm Co., Ltd., Jaguar Health, Merck KGaA, EnteraBio Ltd. und Nestlé zu den weiteren großen Akteuren. Sie konzentrieren sich auf erhebliche Investitionen in die Forschung und Entwicklung innovativer Produkte, um den Marktanteil der Unternehmen zu stärken.

LISTE DER SCHLÜSSEL GLP-2-ANALOGE-UNTERNEHMEN IM PROFIL

- Takeda Pharmaceutical Company Limited (Japan)

- OxThera (Schweden)

- Zealand Pharma (Dänemark)

- Ironwood (USA)

- Hanmi Pharm Co., Ltd.(Südkorea)

- Jaguar Health (USA)

- Merck KGaA(Deutschland)

- EnteraBio Ltd. (Israel)

- Nestlé (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Zealand Pharma A/S hat bei der Europäischen Arzneimittel-Agentur (EMA) einen Antrag auf Marktzulassung (MAA) für Glepaglutid, ein langwirksames GLP-2-Analogon, eingereicht.

- März 2024:Ironwood Pharmaceuticals gab das positive Ergebnis der explorativen Stargaze-Studie der Phase 2 mit Apraglutid bekannt, einem langwirksamen GLP-2-Analogon zur Behandlung von Patienten mit steroidrefraktärer akuter Graft-versus-Host-Krankheit im Magen-Darm-Trakt.

- September 2023:Entera Bio Ltd. und OPKO Biologics, Inc. haben eine Vereinbarung getroffen, in der OPKO für die Entwicklung oraler Tablettenformulierungen sein proprietäres langwirksames GLP-2-Peptid und bestimmte Oxyntomodulin (OXM)-Analoga liefern wird.

- August 2021:Zealand Pharma A/S kündigte die erste Patientendosisverabreichung in der Phase-3b-Studie EASE-SBS 4 an, in der Glepaglutid, das langwirksame GLP-2-Analogon des Unternehmens, untersucht wird.

- April 2021:Hanmi Pharm.Co., Ltd. erhielt von der US-amerikanischen FDA den Orphan-Drug-Status für sein Sonefpeglutid (GLP-2-Analogon).

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,08 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Drogen

|

|

Von Verwaltungsweg

|

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 1,20 Milliarden US-Dollar lag und bis 2034 voraussichtlich 2,65 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 1,23 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,08 % aufweisen wird.

Das Teduglutid-Segment führte den Markt nach Medikamenten an.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Belastung durch das Kurzdarmsyndrom und die steigende Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten.

Takeda Pharmaceutical Company Limited, ZEALAND PHARMA und Hanmi Pharm Co., Ltd. sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Das gestiegene Bewusstsein für die Vorteile von GLP-2-Analoga, die neuartigen Pipeline-Produkte und ein Anstieg der Nachfrage nach diesen Produkten in Entwicklungsmärkten sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf