Marktgröße, Anteil und Branchenanalyse für grünen Wasserstoff, nach Technologie (PEM-Elektrolyseur, alkalischer Elektrolyseur und andere), nach Energiequelle (solarbetriebene Elektrolyse, windbetriebene Elektrolyse, wasserkraftbasierte Elektrolyse und andere), nach Anwendung (Transport, Stromerzeugung, Industrie und andere) und regionale Prognose, 2026–2034

Größe des Marktes für grünen Wasserstoff und Zukunftsaussichten

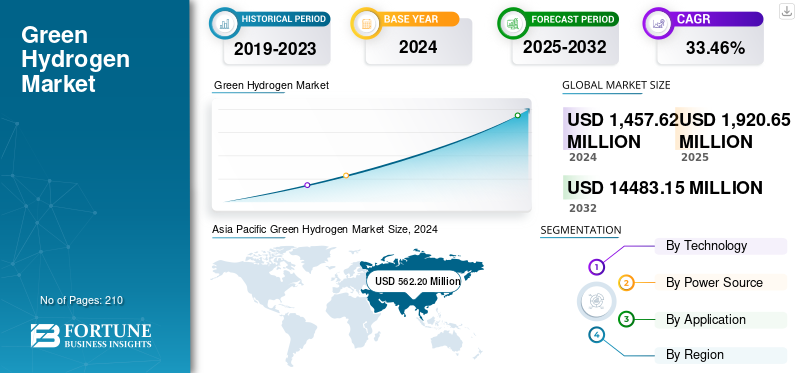

Die globale Marktgröße für grünen Wasserstoff wurde im Jahr 2025 auf 1,92 Milliarden US-Dollar geschätzt und soll von 2,53 Milliarden US-Dollar im Jahr 2026 auf 27,52 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 34,74 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den globalen Markt für grünen Wasserstoff mit einem Marktanteil von 38,64 % im Jahr 2025. Länder priorisieren grünen Wasserstoff, um CO2-Emissionen zu reduzieren und die Energieunabhängigkeit zu verbessern.

Grüner Wasserstoff ist ein sauberer Energieträger, der durch Elektrolyse von Wasser hergestellt wird. Dabei werden erneuerbare Stromquellen wie Sonne, Wind oder Wasserkraft genutzt, um Wasser in Wasserstoff und Sauerstoff aufzuspalten. Da bei der Herstellung keine Treibhausgase freigesetzt werden, ist dieses Verfahren CO2-neutral und stellt somit eine umweltfreundliche Alternative zu aus fossilen Brennstoffen hergestelltem Wasserstoff dar.

Zu den wichtigsten Markttreibern gehören unterstützende staatliche Maßnahmen und Anreize sowie wachsende Investitionen inerneuerbare EnergieEnergiequellen wie Sonne und Wind (die die Produktionskosten senken) und Fortschritte in der Elektrolysetechnologie.

- Saudi-Arabien beispielsweise treibt seinen grünen Wasserstoffsektor mit einem vom Public Investment Fund geleiteten Investitionsplan in Höhe von 10 Milliarden US-Dollar zur Entwicklung von Produktionsanlagen aggressiv voran. Das NEOM Green Hydrogen Project, die weltweit größte Anlage im Versorgungsmaßstab, soll bis 2026 jährlich 250.000 Tonnen produzieren. Es wird erwartet, dass solche Entwicklungen Wasserstoff in den kommenden Jahren zu einer wichtigen Energiequelle machen werden.

Linde plc nimmt eine führende und herausragende Marktposition ein und nutzt sein umfangreiches Fachwissen und seine Infrastruktur entlang der gesamten Wasserstoff-Wertschöpfungskette. Das Unternehmen ist ein wichtiger Global Player, der aktiv in groß angelegte Produktions-, Verarbeitungs-, Speicher- und Vertriebslösungen für sauberen Wasserstoff investiert und diese entwickelt. Darüber hinaus sind große Player wie ENGIE, Mitsubishi Power, Enapter, Snam S.P.A. Cummins Inc. und andere tragen ebenfalls zum Marktwachstum bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE ZUM GRÜNEN WASSERSTOFFMARKT:

- Marktgröße 2025: 1,92 Milliarden US-Dollar

- Marktgröße 2026: 2,53 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 27,52 Milliarden US-Dollar

- CAGR: 34,74 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für grünen Wasserstoff mit einem Anteil von 38,64 % im Jahr 2025.

- Das Segment der alkalischen Elektrolyseure wird im Jahr 2026 voraussichtlich einen Marktanteil von 46,64 % halten.

- Das Segment der solarbetriebenen Elektrolyse wird im Jahr 2026 voraussichtlich 54,94 % des Marktes ausmachen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 0,24 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 0,32 Milliarden US-Dollar erreichen, da es von staatlichen Anreizen, Investitionen in Wasserstoff-Hubs und dem Ausbau der Infrastruktur für saubere Energie profitiert.

Europa

Europa erwirtschaftete im Jahr 2025 0,57 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,74 Milliarden US-Dollar erreichen, unterstützt durch CO2-Neutralitätsziele und wachsende Elektrolyseurkapazitäten in den großen Volkswirtschaften.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,74 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 1,0 Milliarden US-Dollar prognostiziert, angetrieben durch umfangreiche Investitionen in erneuerbare Energien und eine starke Wasserstoffentwicklungspolitik in China, Japan, Indien und Australien.

UNS.

Prognosen zufolge wird der Markt für grünen Wasserstoff bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen, angekurbelt durch staatliche Förderprogramme, Elektrolyseurprojekte mit erneuerbaren Energien und eine steigende Nachfrage aus dem Transport- und Industriesektor.

Japan

Der Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen, unterstützt durch nationale Wasserstoffstrategien, Initiativen zum Einsatz von Brennstoffzellen und Investitionen in die Infrastruktur für saubere Energie.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Dekarbonisierungsvorgaben und Netto-Null-Ziele treiben das Marktwachstum voran

Dekarbonisierungsvorgaben und Netto-Null-Ziele sind entscheidende Treiber für das Wachstum des Marktes für grünen Wasserstoff. Regierungen auf der ganzen Welt setzen strenge Richtlinien zur Kohlenstoffreduzierung und Nachhaltigkeitsverpflichtungen durch und veranlassen Industrien wie Stahl, Raffinerie und Transport, sauberen Wasserstoff als Alternative einzuführen. Dieser regulatorische Druck beschleunigt Investitionen in die Infrastruktur und Technologie für grünen Wasserstoff und erleichtert die Produktion in großem Maßstab.

- Beispielsweise kündigte die Europäische Kommission im Jahr 2022 an, dass der Verkauf neuer CO2-emittierender Autos und Transporter bis 2035 in der gesamten EU verboten werden soll, um bis 2050 Klimaneutralität zu erreichen. Zu den Zielen gehört eine Reduzierung der CO2-Emissionen bei Autos um 55 % und bei Transportern um 50 % bis 2030 im Vergleich zu 2021. Ab 2035 müssen alle neuen Autos und Transporter emissionsfrei sein, um sicherzustellen, dass der Transportsektor CO2-neutral wird.

Darüber hinaus steigern steigende globale Klimaambitionen und ESG-Ziele der Unternehmen die Nachfrage nach grünem Wasserstoff weiter. Das Null-Emissions-Profil von grünem Wasserstoff bei der Herstellung durch Elektrolyse mit erneuerbaren Energien macht ihn zu einer wesentlichen Lösung für eine umfassende Dekarbonisierung in Sektoren, in denen es schwer ist, CO2-Emissionen zu reduzieren. Kombiniert mit sinkenden Kosten für erneuerbare Energien und schnellen Fortschritten inElektrolyseureDiese Mandate verwandeln grünen Wasserstoff in einen skalierbaren, wettbewerbsfähigen Eckpfeiler der globalen Umstellung auf saubere Energie. Dies treibt Innovationen voran, fördert Partnerschaften und fördert grenzüberschreitende Wasserstoffhandelsinitiativen und sorgt so für ein nachhaltiges Marktwachstum.

Die Integration von Industrie und Mobilität dürfte das Marktwachstum ankurbeln

Die Integration von Industrie und Mobilität dient als entscheidende Markttreiber für den grünen Wasserstoffsektor und ermöglicht die Dekarbonisierung der Schwerindustrie und des Transportwesens. Grüner Wasserstoff bietet eine saubere Alternative für Sektoren wie Stahlerzeugung, Raffinerie, Chemieproduktion und Schifffahrt, die traditionell auf fossile Brennstoffe angewiesen sind und mit erheblichen Emissionsproblemen konfrontiert sind. Es ermöglicht den Ersatz kohlenstoffintensiver Prozesse wie der Verwendung von Koks bei der reduzierten Eisenproduktion und von fossilem Wasserstoff in Raffinerien.

In der Mobilität treiben Wasserstoff-Brennstoffzellen schwere Fahrzeuge, Schiffe und Züge an und bieten eine größere Reichweite und schnelleres Auftanken alsBatterien. Wachsende politische Unterstützung, Fortschritte in der Elektrolyseur-Technologie und sinkende Kosten für erneuerbare Energien verstärken die Rolle von grünem Wasserstoff im Industrie- und Transportsektor und steigern die Nachfrage nach skalierbaren, emissionsfreien Lösungen, die mit globalen Netto-Null-Ambitionen und nachhaltigen Entwicklungszielen im Einklang stehen.

MARKTBEGRENZUNGEN

Begrenzte Wasserstoffproduktionsinfrastruktur zur Eindämmung des Marktwachstums

Eine begrenzte Infrastruktur zur Wasserstoffproduktion schränkt das Marktwachstum erheblich ein. Die derzeitige globale Infrastruktur, einschließlich Produktionsanlagen, Lagerung, Pipelines und Tankstellen, ist nach wie vor unterentwickelt und der Ausbau kapitalintensiv. Die Branche steht vor Herausforderungen wie hohen Anfangsinvestitionen, fehlenden standardisierten Vorschriften und logistischen Komplexitäten bei Transport und Vertrieb. Der Mangel an Elektrolyseuren in großem Maßstab und die unzureichende Integration in bestehende Energiesysteme erschweren die Skalierbarkeit zusätzlich.

Darüber hinaus schränken Infrastrukturlücken die zuverlässige Versorgung und wirtschaftliche Rentabilität ein, die zur Deckung der wachsenden Industrie- und Mobilitätsnachfrage erforderlich sind. Ohne solide politische Unterstützung, öffentlich-private Partnerschaften und koordinierte internationale Bemühungen stellen Infrastrukturbeschränkungen trotz steigender Nachfrage und technologischer Fortschritte ein erhebliches Hindernis für die weit verbreitete Einführung und Marktausweitung von grünem Wasserstoff dar. Die Bewältigung dieser Probleme ist von entscheidender Bedeutung, um das volle Potenzial von grünem Wasserstoff im Rahmen der globalen Energiewende auszuschöpfen.

MARKTCHANCEN

Energiespeicherung und Netzausgleich zur Schaffung von Chancen

Energiespeicherung und Netzausgleich bieten erhebliche Marktchancen. Grüner Wasserstoff kann überschüssige erneuerbare Energie aus intermittierenden Quellen wie Sonne und Wind speichern und so ein stabiles, langfristiges Energiereservoir bereitstellen, das die Netzzuverlässigkeit erhöht. Im Gegensatz zu Batterien, die Energie über Stunden hinweg entladen, speichert Wasserstoff die Energie über Monate hinweg ohne nennenswerte Verluste und ermöglicht so die Versorgung in Zeiten geringer erneuerbarer Energieerzeugung.

- Im November 2025 brachte Enectron groß angelegte Batterie-Energiespeichersysteme (BESS) für Versorgungs-, Gewerbe- und Industrieanwendungen auf den Markt, die fortschrittliche Lithium-Ionen-Technologie und intelligente Steuerungen integrieren. Ihre skalierbaren Systeme unterstützen Indiens Ziele im Bereich der erneuerbaren Energien, indem sie zuverlässigen, sauberen Strom rund um die Uhr ermöglichen, was für das Ziel des Landes, bis 2030 500 GW erneuerbare Energien zu erzeugen, von entscheidender Bedeutung ist.

Diese Fähigkeit unterstützt eine tiefere Integration erneuerbarer Energien, reduziert Leistungseinbußen und stabilisiert die Stromversorgung. Darüber hinaus ist die Vielseitigkeit von grünem Wasserstoff in verschiedenen Sektoren, einschließlich industrieller Rohstoffe,Brennstoffzellenfür den Transport und die Beheizung von Wohngebäuden schaffen vielfältige Marktanwendungen. Da Regierungen in Wasserstoffinfrastruktur und Speichertechnologien investieren, steigern diese Faktoren gemeinsam die Nachfrage und fördern Innovationen, wodurch grüner Wasserstoff als entscheidender Faktor für ein widerstandsfähiges, dekarbonisiertes Energiesystem weltweit positioniert wird.

HERAUSFORDERUNGEN DES MARKTES

Die Konzentration der Lieferkette stellt das Marktwachstum vor Herausforderungen.

Die Konzentration in der Lieferkette für grünen Wasserstoff stellt das Marktwachstum vor erhebliche Herausforderungen. Zu den Hauptproblemen gehört die Abhängigkeit von einer begrenzten Anzahl von Lieferanten für kritische Komponenten wie Elektrolyseure, Katalysatoren und erneuerbare Energiequellen, was zu Engpässen und Preisvolatilität führen kann. Die geografische Konzentration in Regionen mit starker politischer Unterstützung oder fortschrittlichen Produktionskapazitäten erhöht das Risiko von Versorgungsunterbrechungen aufgrund geopolitischer Spannungen, Handelshemmnisse oder Naturkatastrophen zusätzlich.

Darüber hinaus erschwert eine unausgereifte Logistik für die Speicherung, den Transport und die Verteilung von Wasserstoff die rechtzeitige Lieferung, erhöht die Kosten und schränkt die Skalierbarkeit ein. Das Fehlen standardisierter Technologien und Vorschriften erhöht die Komplexität der Integration globaler Lieferketten. Die Bewältigung dieser Herausforderungen erfordert eine Diversifizierung der Lieferanten, solide Infrastrukturinvestitionen und eine koordinierte internationale Zusammenarbeit, um die Produktion und den Einsatz von widerstandsfähigem, effizientem und nachhaltigem grünem Wasserstoff weltweit sicherzustellen.

Markttrends für grünen Wasserstoff

Der Übergang zu Elektrolyseurprojekten im Gigawatt-Maßstab zeichnet sich als wichtiger Trend ab

Auf dem Markt ist ein deutlicher Trend zu Elektrolyseurprojekten im Gigawatt-Maßstab zu beobachten, angetrieben durch die Notwendigkeit, den wachsenden Industrie- und Mobilitätsbedarf an sauberem Wasserstoff zu decken. Große Energieunternehmen und Technologieanbieter erhöhen die Produktionskapazität für Elektrolyseure durch fortschrittliche automatisierte Fabriken, wobei die Produktionskapazitäten mehrere Gigawatt pro Jahr erreichen.

- Im September 2024 kündigte die indische Regierung die Installation einer Elektrolyseur-Produktionskapazität von 1,1 GW an und markierte damit einen Fortschritt in Richtung ihres Jahresziels von 3 GW. Das Land will bis 2030 jährlich 5 Millionen Tonnen grünen Wasserstoff produzieren, unterstützt durch 125 GW Produktionskapazität für erneuerbare Energien.

Diese Verlagerung ermöglicht Skaleneffekte, senkt die Kosten pro Einheit und verbessert die betriebliche Effizienz. Großprojekte erleichtern die Integration erneuerbarer Energiequellen, stabilisieren die Netze und unterstützen die Dekarbonisierung der Industrie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle

Zölle haben erhebliche Auswirkungen auf den Markt, da sie die Produktionskosten erhöhen und Lieferketten stören, insbesondere bei kritischen importierten Komponenten wie Elektrolyseuren und Membranen. Handelsspannungen und Vergeltungszölle können die internationale Zusammenarbeit behindern und die Einführung neuer Technologien behindern. Höhere Zölle führen zu höheren Kapital- und Betriebskosten, was möglicherweise die Projektentwicklung verzögert oder die Endverbraucherpreise erhöht, was sich auf die Wettbewerbsfähigkeit des Marktes und das Nachfragewachstum auswirkt. Während Zölle lokale Industrien vorübergehend schützen können, bergen sie das Risiko, den Markt zu fragmentieren und Effizienzgewinne durch Skaleneffekte zu verringern.

SEGMENTIERUNGSANALYSE

Durch Technologie

Aufgrund ihrer geringeren Kosten dominieren alkalische Elektrolyseure den Markt

Basierend auf der Technologie ist der Markt in PEM-Elektrolyseure, alkalische Elektrolyseure und andere unterteilt.

Das Segment der alkalischen Elektrolyseure wird aufgrund seiner Kosteneffizienz, ausgereiften Technologie und etablierten Produktionsbasis voraussichtlich den Markt mit einem Anteil von 46,64 % im Jahr 2026 dominieren. Sie werden für die industrielle Wasserstoffproduktion in größerem Maßstab bevorzugt, da sie von geringeren Kapitalkosten und einer breiten Lieferantenverfügbarkeit profitieren.

- Im September 2025 lieferte Accelera by Cummins sein bislang größtes Elektrolyseursystem – einen 35-MW-Protonenaustauschmembran-Elektrolyseur (PEM) – an eine industrielle Wasserstoffanlage in New York.

Unterdessen verzeichnen PEM-Elektrolyseure ein deutliches Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 36,80 %, was auf ihre schnelle Reaktion auf sich ändernde erneuerbare Energiequellen und ihre Fähigkeit, hochreinen Wasserstoff zu produzieren, zurückzuführen ist.

Durch Stromquelle

Das Segment der solarbetriebenen Elektrolyse dominierte den Markt aufgrund seiner großflächigen Einführung

Basierend auf der Stromquelle ist der Markt in solarbetriebene Elektrolyse, windbetriebene Elektrolyse,Wasserkraft-basierte Elektrolyse und andere.

Aufgrund des Überflusses an Solarressourcen und sinkender Photovoltaikkosten wird das Segment der solarbetriebenen Elektrolyse im Jahr 2026 einen Marktanteil von 54,94 % ausmachen. Diese erneuerbare Synergie ermöglicht eine effiziente, kohlenstoffarme Wasserstoffproduktion, die sich ideal für abgelegene und netzunabhängige Anwendungen eignet.

- Im April 2025 entwickelten Forscher der Cornell University ein solarbetriebenes Gerät, das kostengünstigen, kohlenstofffreien grünen Wasserstoff direkt aus Meerwasser produziert und als Nebenprodukt auch Trinkwasser erzeugt. Mithilfe eines hybriden Solardestillations-Wasserelektrolysesystems wird das Sonnenlicht effizient genutzt, wodurch die Kosten für grünen Wasserstoff möglicherweise innerhalb von 15 Jahren auf 1 USD/kg gesenkt werden und so saubere Energie und Wassernachhaltigkeit gefördert werden.

Darüber hinaus wächst die Nachfrage nach windbetriebener Elektrolyse auf dem Markt aufgrund sinkender Windenergiekosten und reichlich vorhandener Ressourcen. Es ermöglicht eine kostengünstige, kohlenstofffreie Wasserstoffproduktion, unterstützt die Netzstabilität und lässt sich nahtlos in erneuerbare Systeme integrieren, wodurch die weltweite Akzeptanz gefördert wird.

Auf Antrag

Das Industriesegment führt den Markt aufgrund der Bedeutung der Dekarbonisierung von Herstellungsprozessen an

Basierend auf der Anwendung wird der Markt in Transport, Energieerzeugung, Industrie und andere unterteilt.

Es wird erwartet, dass das Industriesegment im Jahr 2026 einen dominanten Marktanteil von 36,36 % halten wird. Grüner Wasserstoff wird zunehmend für industrielle Anwendungen wie Stahlherstellung, Raffination, Ammoniakproduktion und chemische Produktion nachgefragt. Es spielt eine entscheidende Rolle bei der Dekarbonisierung von Kernsektoren, der Reduzierung von Emissionen und der Unterstützung eines nachhaltigen industriellen Wachstums, das durch politische Maßnahmen, technologische Innovationen und das Streben nach einer Führungsrolle bei der Energiewende vorangetrieben wird.

Ein bedeutendes Wachstumssegment stellen die Chemie und Petrochemie dar. Regierungen weltweit unterstützen WasserstoffBrennstoffzellenfahrzeuge(FCEVs) durch Subventionen und Infrastrukturentwicklung, wodurch ihre Einführung beschleunigt wird. Die hohe Energiedichte und Nullemissionen von Wasserstoff machen ihn zu einer nachhaltigen Lösung, insbesondere dort, wo batterieelektrische Fahrzeuge an ihre Grenzen stoßen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN GRÜNEN WASSERSTOFFMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Green Hydrogen Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt der asiatisch-pazifische Raum 38,64 % des Weltmarktes und erreichte einen Wert von 0,74 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,0 Milliarden US-Dollar prognostiziert. Zu den wichtigsten Treibern zählen AggressivitätDekarbonisierungZiele, erhebliche Investitionen in erneuerbare Energien und steigende Nachfrage nach Industrie- und Transportanwendungen. China ist führend in der Produktion und verfügt über eine große Elektrolysekapazität und eine effektive Integration erneuerbarer Energien, während Länder wie Japan, Südkorea, Australien und Indien aktiv Projekte und Richtlinien für grünen Wasserstoff entwickeln. China beschleunigt seine grüne Wasserstoffindustrie mit neuen Richtlinien, die eine kohlenstoffarme Wasserstoffproduktion und seine Anwendung in Transport, Schifffahrt und Luftfahrt unterstützen. Das nationale Wasserstoff-Pilotprogramm der Regierung zielt darauf ab, bis 2028 die kommerzielle Reife zu erreichen und stellt Subventionen bereit, um Investitionen und Technologieentwicklung anzuregen. Der japanische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,16 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt wurde im Jahr 2025 auf 0,57 Mrd. Deutschland, Frankreich, die Niederlande und Spanien sind führend beim Wachstum der Elektrolyseurkapazität und der Integration erneuerbarer Energien. Der britische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 0,24 Milliarden US-Dollar, was 12,58 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 0,32 Milliarden US-Dollar erreichen wird, vor allem angeführt von den USA. Das Land wächst schnell, angetrieben durch starke staatliche Anreize wie den Inflation Reduction Act und Investitionen in Elektrolyseure mit erneuerbarer Energie und Wasserstoffzentren. Darüber hinaus verzeichnet der US-amerikanische Markt für grünen Wasserstoff ein schnelles Wachstum, angetrieben durch Klimaziele, staatliche Unterstützung (wie die National Clean Hydrogen Strategy) und die Nachfrage aus Sektoren wie Chemie und Transport (FCEVs). Der US-Markt soll bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 7,02 % des Weltmarktes und generierte einen Umsatz von 0,13 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,17 Milliarden US-Dollar erwartet. Der Markt für BiomasseStromerzeugungin Lateinamerika wird durch die reichhaltigen erneuerbaren Energieressourcen der Region vorangetrieben, insbesondere Solar- und Windenergie, die eine kostengünstige Produktion von grünem Wasserstoff ermöglichen. Zu den führenden Ländern gehören Chile, Brasilien, Argentinien, Kolumbien und Mexiko, wobei der Schwerpunkt sowohl auf der inländischen Dekarbonisierung als auch auf der Entwicklung zu wichtigen Wasserstoffexporteuren liegt.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 etwa 0,23 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 12,07 % entspricht, und wird im Jahr 2026 voraussichtlich 0,3 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika-Markt verzeichnet ein deutliches Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 25,03 %, angetrieben durch reichlich vorhandene Solar- und Windressourcen, strategische geografische Positionierung und Großprojekte wie NEOM in Saudi-Arabien und Hyphen in Namibia.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf den Erwerb großer Produktionsprojekte, um ihren Marktanteil zu erhöhen

Die Wettbewerbslandschaft ist fragmentiert, zu den Hauptakteuren zählen Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems, Air Liquide und andere. Beispielsweise hat IFF im November 2025 an seinem Standort in Benicarló, Spanien, die erste Vor-Ort-Anlage für grünen Wasserstoff der Duftstoffindustrie in Betrieb genommen, die mit erneuerbarer Energie von Iberdrola betrieben wird. Die Anlage produziert jährlich 100 Tonnen grünen Wasserstoff, reduziert den CO2-Ausstoß um 2.000 Tonnen und unterstützt die nachhaltige Produktion von Duftinhaltsstoffen. Die Marktteilnehmer für grünen Wasserstoff konzentrieren sich auf Kostensenkung (technische Innovation, Skalierung), vertikale Integration (erneuerbare Energien bis zur Endnutzung), strategische Partnerschaften/M&A und mehr. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum fördern werden.

Liste der wichtigsten grünen Wasserstoffunternehmen im Profil:

- Siemens Energy (Deutschland)

- Nel ASA (Norwegen)

- ITM Power (Großbritannien)

- Ballard Power Systems (Kanada)

- Steckernetzteil (UNS.)

- McPhy Energy (Frankreich)

- Hydrogenics Corporation (Kanada)

- Air Products and Chemicals, Inc. (UNS.)

- Linde PLC (Deutschland)

- ENGIE (Frankreich)

- Mitsubishi Power (Japan)

- Enapter (Deutschland)

- Snam S.P.A. (Italien)

- Cummins Inc. (UNS.)

- Grüne Wasserstoffsysteme (Dänemark)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im November 2025 nahm JSW Energy Indiens größte Anlage für grünen Wasserstoff in Karnataka in Betrieb und lieferte 3.800 Tonnen pro Jahr grünen Wasserstoff an JSW Steel im Rahmen eines Siebenjahresvertrags zur Stahlproduktion. Die Anlage soll im Rahmen der indischen National Green Hydrogen Mission bis 2030 auf 85.000–90.000 TPA erweitert werden.

- Im November 2025 soll die Mega-Wasserstoffanlage von NEOM in Saudi-Arabien mit der kommerziellen Produktion beginnen und 600 Tonnen täglich aus 4 GW Wind- und Solarenergie produzieren. Das Projekt zielt darauf ab, grünes Ammoniak weltweit zu exportieren und jährlich 5 Millionen Tonnen CO₂ einzusparen.

- Im August 2025 kündigte ACWA Power Pläne zur Entwicklung einer Gigawatt-Anlage für grünen Wasserstoff in Yanbu an, die eine jährliche Produktion von 400.000 Tonnen grünem Wasserstoff und 2,8 Millionen Tonnen grünem Ammoniak anstrebt. Der kommerzielle Betrieb soll voraussichtlich im Jahr 2030 beginnen.

- Im Juni 2025 unterzeichnete Stargate Hydrogen eine Absichtserklärung mit Saudi-Arabiens RDI, um seinen regionalen Hauptsitz in Riad zu eröffnen, Elektrolyseur-Technologie zu lokalisieren und Innovationspartnerschaften zu fördern und so das Ziel von Saudi Vision 2030 zu unterstützen, ein globaler Marktführer für grünen Wasserstoff und Deep-Tech zu werden.

- Im Juni 2025 erreichte das NEOM Green Hydrogen Project in Oxagon, Saudi-Arabien, Anfang 2025 an allen Standorten eine Baufertigstellung von 80 %. Die 4-GW-Wind- und Solaranlage soll ab 2027 täglich 600 Tonnen grünen Wasserstoff produzieren, der in grünen Ammoniak für den weltweiten Export umgewandelt wird.

BERICHTSBEREICH

Der Global Green Hydrogen Market-Bericht bietet einen detaillierten Einblick in den Markt. Es konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen auf dem Markt. Darüber hinaus bietet der Bericht regionale Einblicke und globale Markttrends sowie Druckbereiche und hebt wichtige Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere andere Faktoren und Herausforderungen, die zum Wachstum und Rückgang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 33,74 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Durch Technologie

Durch Stromquelle

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 1,92 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 33,74 % wachsen.

Es wird erwartet, dass das Industriesegment im Prognosezeitraum den Markt anführen wird.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 0,74 Milliarden US-Dollar.

Dekarbonisierungsmandate und Netto-Null-Ziele treiben das Marktwachstum voran

Zu den Top-Playern auf dem Markt gehören Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems und andere.

Bis 2034 soll der Weltmarkt 27,52 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf