Marktgröße, Anteil und Branchenanalyse im Hafenbau, nach Hafentyp (Seehafen, Binnenhafen und andere Typen), nach Bauart (Alter Hafenausbau und Neubau eines Hafens), nach Terminaltyp (Intermodal- und Containerterminals, Break Bulk Terminals, Dry Bulk Terminals und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

Marktgröße und Zukunftsaussichten für den Hafenbau

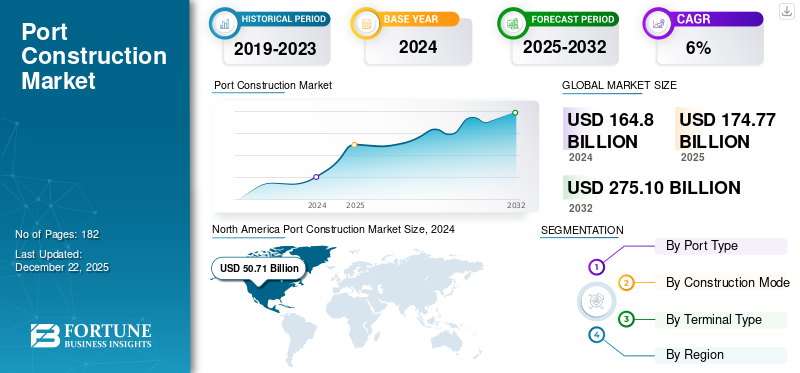

Die Größe des globalen Hafenbaumarkts wurde im Jahr 2025 auf 174,77 Milliarden US-Dollar geschätzt und wird voraussichtlich von 185,71 Milliarden US-Dollar im Jahr 2026 auf 311,97 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,70 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 30,44 % im Jahr 2025.

Die Hafenbaubranche konzentriert sich auf die Planung, Entwicklung und Wartung von Hafenanlagen, die für den Seehandel und -transport von entscheidender Bedeutung sind. Dieser Sektor umfasst eine Reihe von Aktivitäten, darunter den Bau von Docks, Terminals, Frachtumschlaganlagen und der damit verbundenen Infrastruktur wie Straßen und Schienenverbindungen. Der Markt wird durch globale Handelstrends, wachsende Schiffsvolumina und den Bedarf an modernisierter Infrastruktur zur Aufnahme größerer Schiffe und zur effizienten Steuerung des Frachtflusses beeinflusst. Da der internationale Handel weiter zunimmt, liegt der Schwerpunkt zunehmend auf der Verbesserung der Hafenkapazitäten, was zu höheren Investitionen in Bauprojekte führt. Das Marktwachstum wird durch die steigende Nachfrage nach Infrastruktur zur Unterstützung von Energiewendeprojekten und Offshore-Entwicklungen, einschließlich Anlagen für erneuerbare Energien, vorangetriebenFlüssigerdgas (LNG)Einrichtungen. Darüber hinaus werden Umweltaspekte und Nachhaltigkeit zu einem integralen Bestandteil der Hafenentwicklung und erfordern innovative technische Lösungen, um den aktuellen Anforderungen gerecht zu werden und sich gleichzeitig an zukünftige Herausforderungen anzupassen.

Weltweit umfasst der Hafenbau den Bau von Bauwerken neben Gewässern, einschließlich Ozeanen, Flüssen, Häfen und Häfen. Dies umfasst den Bau von Piers, Kais und Ufermauern, die zum Be- und Entladen von Fracht und Passagieren von Schiffen genutzt werden.

Der Weltmarkt ist mit mehreren globalen und regionalen Akteuren gesättigt, die in dieser Branche tätig sind. Führende Unternehmen dominieren aufgrund ihrer umfangreichen Projekterfahrung und starken regionalen Präsenz. Auch andere Unternehmen nutzen Markttrends. CSCEC ist ein weltweit führender Anbieter von Bau- und Ingenieurdienstleistungen und verfügt über solide Hafenbaukapazitäten, die den Ausbau von Terminals, Baggerarbeiten und die maritime Infrastruktur umfassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Hafenbaumarkt

- Marktgröße 2025: 174,77 Milliarden US-Dollar

- Marktgröße 2026: 185,71 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 311,97 Milliarden US-Dollar

- CAGR: 6,70 % (2026–2034)

- Nordamerika dominierte den Weltmarkt mit einem Anteil von 30,44 % im Jahr 2025.

- Es wird erwartet, dass das Seehafensegment den Markt mit dem größten Marktanteil von 64,53 % im Jahr 2026 dominieren wird.

- Das Segment der Althafen-Upgrades wird im Jahr 2026 voraussichtlich einen Marktanteil von 63,09 % dominieren.

Nordamerika

Die Region erwirtschaftete im Jahr 2025 53,2 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 55,95 Milliarden US-Dollar erreichen, unterstützt durch Hafenmodernisierung, Automatisierung und steigende E-Commerce-getriebene Frachtvolumina.

Europa

Der Markt wurde im Jahr 2025 auf 42,83 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 45,69 Milliarden US-Dollar erreichen, angetrieben durch Investitionen in Hafenmodernisierungen, intermodale Konnektivität und nachhaltige Infrastruktur.

Asien-Pazifik

Auf die Region entfielen im Jahr 2025 47,31 Milliarden US-Dollar und es wird erwartet, dass sie im Jahr 2026 50,88 Milliarden US-Dollar erreichen wird, angetrieben durch schnelles Handelswachstum, wachsende Containerterminals und Infrastrukturinvestitionen in großen Volkswirtschaften.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 36,54 Milliarden US-Dollar erreichen, unterstützt durch laufende Investitionen in den Hafenausbau, Frachtumschlagstechnologien und den digitalisierten Hafenbetrieb.

Japan

Es wird erwartet, dass der Markt von anhaltenden Investitionen in die Modernisierung, Automatisierung und Logistikinfrastruktur des Hafens profitieren wird, um die Handelseffizienz zu stärken und die regionale Seeanbindung zu unterstützen.

Mehr lesen

Marktdynamik

Markttreiber

Die kontinuierliche Ausweitung des internationalen Handels unterstützt das Marktwachstum

Die fortschreitende Ausweitung globaler Handelsgesetze ist ein Schlüsselfaktor für Investitionen in den Hafenbau und die Hafeninfrastruktur. Mit der zunehmenden Vernetzung der Volkswirtschaften steigt der Bedarf an hochentwickelten und effizienten Hafenanlagen, die den reibungslosen Warentransport über Seewege ermöglichen. Hafenstörungen können zu erheblichen Verzögerungen und finanziellen Verlusten führen, wie die COVID-19-Pandemie gezeigt hat, die die wesentliche Notwendigkeit einer starken Hafeninfrastruktur deutlich gemacht hat. Regierungspolitische Maßnahmen zur Verbesserung der Hafeninfrastruktur spielen eine entscheidende Rolle bei der Verbesserung der Handelseffizienz und des Wirtschaftswachstums. Es wird erwartet, dass dies das Wachstum des Hafenbaumarktes in den kommenden Jahren ankurbeln wird.

Eine strategische Verbesserung der Hafenanlagen kann dazu beitragen, logistische Hürden zu verringern und die Transportkosten zu senken, wodurch Länder mit fortschrittlichen Häfen für ausländische Direktinvestitionen attraktiver werden. Da der weltweite Handel zunimmt, werden Investitionen in eine verbesserte Hafeninfrastruktur immer wichtiger, um die wirtschaftliche Entwicklung zu unterstützen und einen reibungslosen globalen Handel zu ermöglichen. Laut einer Studie von NYU Stern werden rund 80 % des internationalen Handels per Schiff abgewickelt, wobei jedes Jahr fast 11 Milliarden Tonnen Fracht und Güter im Wert von 20 Billionen US-Dollar über Häfen transportiert werden.

- Dezember 2023 – Die Maritime Administration hat erklärt, dass das PIDP weiterhin nach eigenem Ermessen Zuschüsse für Projekte anbieten wird, deren Schwerpunkt auf der Verbesserung der Sicherheit, Effizienz und Zuverlässigkeit des Gütertransports in Häfen liegt. Diese Initiative unterstützt sowohl städtische als auch ländliche Häfen. Es umfasst die Finanzierung von Planungs- und Kapitalinitiativen und stellt sicher, dass die Hafeninfrastruktur den erwarteten Anstieg des Frachtvolumens bewältigen kann, der für den Welthandel von entscheidender Bedeutung ist.

Marktbeschränkungen

Erhebliche Vorabausgaben zur Eindämmung der Marktentwicklung

Der erhebliche finanzielle Aufwand, der für den Bau und die Erhaltung von Häfen erforderlich ist, stellt für Regierungen und private Investoren ein erhebliches Hindernis dar, insbesondere in Regionen mit begrenzten Budgets. Der Bau eines modernen Hafens ist mit erheblichen Kosten verbunden, die je nach Größe und Komplexität des Projekts zwischen Millionen und Milliarden Dollar liegen. Diese erheblichen Kosten gehen über den Bau von Docks und Terminals hinaus und umfassen Baggerarbeiten, Wellenbrecher und hochentwickelte Frachtumschlagsysteme.

Die steigenden Arbeits- und Materialkosten machen die Finanzierungsbemühungen schwieriger. Um diese Herausforderungen zu bewältigen, sind langfristige Finanzierungslösungen unerlässlich, insbesondere durch öffentlich-private Partnerschaften (ÖPP), die zur Verteilung finanzieller Risiken und Verpflichtungen beitragen. Obwohl das Potenzial für erhebliche Handels- und Wirtschaftsvorteile besteht, fällt es zahlreichen Regionen aufgrund konkurrierender Haushaltsprioritäten und wirtschaftlicher Beschränkungen schwer, die erforderliche Finanzierung zu erhalten. Dieses Problem ist besonders schwerwiegend für kleinere Häfen oder Binnenhäfen, die möglicherweise keinen Zugang zu Bundesmitteln oder privaten Investitionsmöglichkeiten haben. Da der Welthandel weiter wächst, steigt der Bedarf an einem besseren Hafenbau. Dennoch bleiben die erheblichen Anfangsinvestitionskosten ein großes Hindernis, das angegangen werden muss, um die zukünftige Entwicklung und Modernisierung zu unterstützen.

Marktchancen

Steigende Investitionen der Regierungsbehörden zur Förderung des Marktwachstums

Zahlreiche Regierungen erkennen die entscheidende Rolle der Häfen für das Wirtschaftswachstum an und setzen strategische Initiativen um, um die Entwicklung und Verbesserung von Häfen zu finanzieren. Beispielsweise hat die indische Regierung das Sagarmala-Programm initiiert, das darauf abzielt, die Hafeninfrastruktur zu verbessern und ein hafenbasiertes Wirtschaftswachstum zu fördern. Diese Initiative umfasst mehr als 234 Projekte mit einem Gesamtinvestitionsvolumen von rund 35 Milliarden US-Dollar, die darauf abzielen, bestehende Häfen zu modernisieren und neue zu schaffen, um die betriebliche Effizienz und Kapazität zu steigern. Die Initiative zielt darauf ab, Indiens ausgedehnte Küste und nutzbare Wasserstraßen zu nutzen, um Handelswege zu stärken und die verarbeitende Industrie im Rahmen des „Make in India“-Rahmens zu unterstützen.

In den USA überwacht die Maritime Administration das Port Infrastructure Development Program (PIDP), das nach eigenem Ermessen Zuschüsse zur Verbesserung von Hafenanlagen bereitstellt. Diese Initiative unterstützt Projekte, die darauf abzielen, die Sicherheit, Effizienz und Zuverlässigkeit im Güterverkehr zu verbessern und sicherzustellen, dass Häfen die erwarteten steigenden Frachtmengen bewältigen können. Der Schwerpunkt des PIDP liegt auf der Bereitstellung von Finanzmitteln für städtische und ländliche Häfen, mit einer spezifischen Zuweisung an kleinere Häfen, um deren Kapazitäten zu verbessern.

- Die indische Regierung hat einen ehrgeizigen Nationalen Perspektivplan vorgelegt und eine Investition von 10,51 Milliarden US-Dollar zur Verbesserung der Hafenentwicklung vorgeschlagen. Ziel dieser Strategie ist die Verbesserung der Hafenanlagen und -verbindungen, wobei der Schwerpunkt auf der Modernisierung der zugehörigen Infrastruktur wie Straßen und Schienen liegt. Darüber hinaus wird erwartet, dass die Politik der Regierung, die 100 % ausländische Direktinvestitionen (FDI) über den automatischen Weg für Hafenbau- und -wartungsprojekte zulässt, das weitere Wachstum dieser Branche ankurbeln wird.

- Die irische Regierung hat eine Finanzierungsinitiative in Höhe von 102 Millionen US-Dollar bekannt gegeben, um den Hafen von Cork zu erweitern und seine Einrichtungen zu verbessern, um den Bedürfnissen der expandierenden Offshore-Industrie gerecht zu werdenerneuerbare EnergieIndustrie. Diese Investition ist Teil eines umfassenderen Engagements für die strategische Infrastrukturentwicklung, das umfangreiche Finanzierungen für Transportdienstleistungen und Initiativen für erneuerbare Energien umfasst.

Marktherausforderungen

Mangel an qualifizierten Arbeitskräften kann die Marktentwicklung behindern

Die Hafenindustrie steht häufig vor Herausforderungen wie Ineffizienz und Streiks, vor allem aufgrund des Mangels an Fachkräften. Mit der Zunahme des Welthandels steigt der Bedarf an effektivem Frachtmanagement und schnellen Umschlagszeiten, sodass die Verfügbarkeit qualifizierter Arbeitskräfte unerlässlich ist. Darüber hinaus haben zahlreiche Häfen Schwierigkeiten, qualifizierte Arbeitskräfte anzuwerben und zu halten, was zu Betriebsverzögerungen und höheren Kosten führt. Arbeitskräftemangel kann zu längeren Wartezeiten für Schiffe, verminderter Effizienz an den Docks und Problemen bei der Einhaltung von Schiffsfahrplänen führen, was letztendlich zu Störungen der gesamten Lieferkette führt.

Markttrends im Hafenbau

Die Integration fortschrittlicher Technologien in Bauaktivitäten ist ein aktueller Markttrend

Die Einbindung modernster Technologien wie Automatisierung, künstliche Intelligenz (KI) uswInternet der Dinge (IoT)transformiert den Hafenbetrieb und steigert sowohl die Effizienz als auch die Nachhaltigkeit. Durch die Umwandlung von Häfen in „intelligente Häfen“, die mit fortschrittlichen digitalen Systemen ausgestattet sind, gewinnen sie eine bessere betriebliche Transparenz und verkürzen die Umschlagzeiten der Schiffe erheblich. Beispielsweise verbessern KI-gestützte Systeme das Schiffsmanagement, indem sie umfangreiche Datensätze in Echtzeit untersuchen, um den Bedarf vorherzusagen, Arbeitsabläufe zu verbessern und zu verhindern, dass sich kleinere Engpässe zu erheblichen Problemen entwickeln. Darüber hinaus verändern Automatisierungstechnologien den Frachtumschlag.

Automatisierte Kräne und Robotersysteme werden immer häufiger zum Be- und Entladen von Containern ohne menschliches Eingreifen eingesetzt, wodurch die Arbeitskosten gesenkt, menschliche Fehler minimiert und Abläufe beschleunigt werden. Das IoT ist für die Verknüpfung verschiedener Geräte im Hafenökosystem von entscheidender Bedeutung und ermöglicht die Echtzeitverfolgung von Ausrüstungs- und Frachtströmen. Diese Interkonnektivität fördert eine verbesserte Entscheidungsfindung und Ressourcenzuweisung, was zu einer höheren betrieblichen Effizienz führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Porttyp

Der Seehafen hält aufgrund des Anstiegs der maritimen Handelsaktivitäten den größten Marktanteil

Auf der Grundlage des Hafentyps wird der Markt in Seehäfen, Binnenhäfen und andere Typen unterteilt.

Es wird erwartet, dass das Segment der Seehäfen den Markt mit dem größten Marktanteil von 64,53 % im Jahr 2026 dominieren wird. Seehäfen dienen als wichtige Einstiegspunkte für den globalen Handel, wickeln eine beträchtliche Menge Fracht ab und spielen eine entscheidende Rolle in weltweiten Versorgungsnetzwerken. Das Wachstum des Seehandels und die größeren Abmessungen von Containerschiffen erfordern fortlaufende Investitionen in die Hafeninfrastruktur, wie z. B. die Vertiefung der Wasserstraßen, die Vergrößerung der Terminals und die Verbesserung der betrieblichen Effizienz.

Es wird geschätzt, dass der Markt für das Binnenhafensegment im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnen wird. Binnenhäfen erleben eine rasante Expansion, da Fortschritte in der Logistik und im Lieferkettenmanagement ihren Fortschritt vorantreiben. Binnenhäfen werden für den Güterumschlag von Seehäfen ins Binnenland immer wichtiger.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bauart

Das Segment „Old Port Upgrade“ übernimmt aufgrund alternder Infrastruktur die Führung

Je nach Bauart ist der Markt in die Modernisierung alter Häfen und den Bau neuer Häfen unterteilt.

Es wird erwartet, dass das Segment der Modernisierung alter Häfen im Jahr 2026 einen Marktanteil von 63,09 % dominieren wird und im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen wird. Das Segment hält den führenden Marktanteil, da zahlreiche bestehende Häfen umfassend renoviert und erweitert werden, um größere Schiffe zu unterstützen, die betriebliche Effizienz zu steigern und die Frachtumschlagfähigkeiten zu verbessern. Dieser Trend wird durch verschiedene Faktoren beeinflusst, beispielsweise durch eine alternde Infrastruktur, da zahlreiche Häfen weltweit modernisiert werden müssen, um den aktuellen Schiffsanforderungen gerecht zu werden. Zur Anpassung an Umweltnormen und Sicherheitsvorschriften sind häufig Verbesserungen bei der Einhaltung gesetzlicher Vorschriften erforderlich. Auch der technologische Fortschritt ist ein treibender Faktor, da modernste Logistik- und Frachtmanagementtechnologien integriert werden, die eine Verbesserung der Infrastruktur erfordern. Das Segment soll im Jahr 2025 66 % des Marktanteils erobern.

Der Markt für neue Hafenbauten hatte im Jahr 2024 einen erheblichen Marktanteil. Der Sektor expandiert, insbesondere in Gebieten mit schnellem Wirtschaftswachstum oder in denen die derzeitige Hafenkapazität nicht ausreicht. Zu den Faktoren, die diese Expansion vorantreiben, gehört die Zunahme des Welthandels, wobei neue Häfen gebaut werden, um das wachsende Handelsvolumen, insbesondere in Entwicklungsmärkten, zu bewältigen. Es wird erwartet, dass das Segment im Prognosezeitraum (2026–2034) mit einer beachtlichen jährlichen Wachstumsrate von 8,20 % wächst.

Nach Terminaltyp

Steigende internationale Handelsaktivitäten unterstützen das Wachstum des Segments Intermodal- und Containerterminals

Je nach Terminaltyp umfasst der Markt intermodale und Containerterminals, Stückgutterminals, Trockenmassengutterminals und andere.

Intermodal- und Containerterminals stellen den führenden Sektor auf dem Markt dar. Diese Dominanz wird vor allem auf das wachsende Volumen des internationalen Handels und das Aufkommen der Containerschifffahrt zurückgeführt, die effektive Umschlag- und Lagermöglichkeiten erfordert. Das Segment soll im Jahr 2026 mit einem Marktanteil von 46,49 % wachsen.

Es wird erwartet, dass der globale Markt für den Betrieb von Containerterminals wächst, da der internationale Handel wächst, angetrieben durch technologische Innovationen wie Automatisierung und Digitalisierung. Die Integration intelligenter Technologien in diese Terminals verbessert die betriebliche Effizienz und macht sie zu einem unverzichtbaren Bestandteil moderner Lieferketten.

Stückgutterminals verzeichnen im Zuge der Weiterentwicklung weltweiter Handelstrends eine beträchtliche Expansion und es besteht ein wachsender Bedarf an spezialisierter Verwaltung von nicht in Containern verpackten Gütern. Das Wachstum von Sektoren wie dem Baugewerbe und der verarbeitenden Industrie, die auf Stückgutladungen angewiesen sind, führt zu Investitionen in diesem Bereich. Darüber hinaus trägt die Nachfrage nach verbesserten Logistikkapazitäten für den Umschlag verschiedener Frachtarten zum Wachstum von Stückgutterminals bei.

Das Segment der Trockenmassengutterminals dürfte im Prognosezeitraum (2026–2034) mit einer erheblichen jährlichen Wachstumsrate von 7,70 % wachsen.

Regionaler Ausblick auf den Hafenbaumarkt

Basierend auf der geografischen Lage wird der Markt in Nordamerika, im asiatisch-pazifischen Raum, in Europa und im Rest der Welt untersucht.

Nordamerika

North America Port Construction Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 53,2 Milliarden US-Dollar und trug damit 30,44 % zum Weltmarktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 55,95 Milliarden US-Dollar prognostiziert, da das Land über ein riesiges Netzwerk an großen Häfen verfügt, die einen beträchtlichen regionalen und internationalen Handel ermöglichen. Die rasche Ausweitung des E-Commerce hat zu einem steigenden Bedarf an effektiven Hafenanlagen geführt, die größere Frachtkapazitäten verwalten können. Dieser Trend erfordert Kapital, um Containerhäfen zu vergrößern und Frachtumschlagstechnologien zu verbessern. Regierungsprojekte und Partnerschaften mit dem Privatsektor sind für die Verbesserung der Entwicklung der Hafeninfrastruktur von entscheidender Bedeutung. Diese Kooperationen bieten finanzielle Unterstützung für bedeutende Erweiterungen und Modernisierungsinitiativen und verbessern so die Gesamtkapazität und Effizienz der Häfen. Die Integration modernster Technologien in den Hafenbetrieb, einschließlich Automatisierung und Digitalisierung, treibt die Modernisierungsbemühungen weiter voran und steigert die internationale Wettbewerbsfähigkeit der Häfen. Der US-Markt wird im Jahr 2026 voraussichtlich 36,54 Milliarden US-Dollar zulegen.

Beispielsweise hat die Maritime Administration (MARAD) des US-Verkehrsministeriums Pläne angekündigt, fast 580 Millionen US-Dollar aus dem überparteilichen Infrastrukturgesetz für die Verbesserung von 31 Hafenverbesserungsprojekten in 15 Bundesstaaten und einem US-Territorium bereitzustellen.

Europa

Der europäische Markt machte im Jahr 2025 42,83 Milliarden US-Dollar aus, was 24,51 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 45,69 Milliarden US-Dollar erreichen, wobei Westeuropa hinsichtlich Marktgröße und Investitionsmöglichkeiten an der Spitze steht. Der Schwerpunkt auf der Verbesserung bestehender Häfen und dem Bau neuer Häfen zeigt das Engagement der Region, ihren Wettbewerbsvorteil in der internationalen Handelslogistik zu bewahren. Der britische Markt soll im Jahr 2026 einen Marktwert von 11,02 Milliarden US-Dollar erreichen. Da die intermodale Konnektivität an Bedeutung gewinnt, werden voraussichtlich sowohl Container- als auch Binnenterminals eine entscheidende Rolle bei der Gestaltung der Zukunft europäischer Häfen spielen. Darüber hinaus positionieren sich Europas Häfen im Zuge der Weiterentwicklung der globalen Handelsdynamik als strategische Drehkreuze, nutzen ihre geografischen Vorteile und sind gleichzeitig bestrebt, den Herausforderungen des Klimawandels und der zunehmenden Konkurrenz aus Schwellenländern zu begegnen. Dieser vielschichtige Ansatz stärkt Europas Handelsnetzwerke und unterstützt Wirtschaftswachstum und nachhaltige Entwicklung. Es wird erwartet, dass Deutschland im Jahr 2026 über 5,66 Milliarden US-Dollar verfügt, während Frankreich im Jahr 2025 voraussichtlich einen Wert von 7,47 Milliarden US-Dollar haben wird.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 47,31 Milliarden US-Dollar und eroberte damit 27,07 % des globalen Marktanteils. Im Jahr 2026 wird ein Marktvolumen von 50,88 Milliarden US-Dollar prognostiziert. Die Region steht vor großen Entwicklungen im Hafenbau, die durch eine starke wirtschaftliche Expansion und einen steigenden Welthandel vorangetrieben werden. Als eine der am schnellsten wachsenden Regionen weltweit sind Länder wie China, Indien und Vietnam führend, indem sie erhebliche Investitionen in die Modernisierung der bestehenden Infrastruktur und den Bau neuer Anlagen tätigen. Ein wichtiger Trend in der Region ist das schnelle Wachstum intermodaler und Containerterminals, die aufgrund ihrer wesentlichen Rolle bei der Förderung des Welthandels marktführend sind. Darüber hinaus zwingt die Ausweitung des E-Commerce die Häfen dazu, fortschrittliche Technologien und Automatisierung zu implementieren, um die Effizienz zu steigern.

China hat beispielsweise einen umfassenden Plan zur Ankurbelung des Wirtschaftswachstums in seinen westlichen Provinzen vorgestellt, der sich auf die Entwicklung wichtiger logistischer Infrastruktur konzentriert. Diese Initiative umfasst den Bau strategisch günstig gelegener Häfen, Flughäfen und anderer Konnektivitätsknotenpunkte in Großstädten wie Chengdu, Chongqing und Xi'an. Ziel dieses Schritts ist die nahtlose Integration verschiedener Transportmittel, darunter Bahn-, Luft-, Fluss- und Seewege, um die Anbindung der Provinzen an globale Märkte zu verbessern. Der indonesische Markt soll bis 2026 ein Volumen von 10,09 Milliarden US-Dollar erreichen, der philippinische Markt soll bis 2026 ein Volumen von 8,31 Milliarden US-Dollar erreichen und der malaysische Markt soll bis 2026 ein Volumen von 6,28 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt wurde im Jahr 2025 auf 31,42 Milliarden US-Dollar geschätzt und machte 18,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 33,19 Milliarden US-Dollar erreichen. Der Rest der Welt, bestehend aus Südamerika, dem Nahen Osten und Afrika, hielt im Jahr 2024 einen angemessenen Marktanteil. Die Hafeninfrastrukturbranche erlebt aufgrund des zunehmenden internationalen Handels und der dringenden Nachfrage nach modernisierter Infrastruktur erhebliche Veränderungen. Da die Volkswirtschaften der Region die strategische Rolle der Häfen bei der Förderung des Handels anerkennen, werden erhebliche Investitionen in die Verbesserung bestehender und den Bau neuer Anlagen getätigt. Auch aufstrebende Märkte in Südamerika, dem Nahen Osten und Afrika entwickeln ihre Hafeninfrastruktur, um eine effektivere Anbindung an globale Lieferketten zu ermöglichen. Der Markt zeichnet sich durch eine dynamische Landschaft aus, in der sowohl reife als auch aufstrebende Volkswirtschaften die Hafenentwicklung als wesentliches Element ihrer Wirtschaftswachstumspläne betonen. Dieser Trend unterstreicht die wesentliche Bedeutung von Häfen in weltweiten Logistiksystemen und bereitet die Branche auf eine nachhaltige Expansion in der Zukunft vor.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Wichtige Marktteilnehmer legen Wert auf die Expansion in neue Regionen, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Hafenbaumarkt ist fragmentiert und viele etablierte und aufstrebende Akteure sind auf dem Markt tätig. Große Player haben ihre Präsenz in wichtigen Ländern aufgebaut und konzentrieren sich auf den Ausbau ihres Geschäfts in Schwellenländern. Zu den fünf wichtigsten Marktteilnehmern auf dem Markt gehören China State Construction Engineering Corporation Ltd., Grupo ACS, Hyundai Engineering and Construction Co. Ltd, DEME Group und VINCI Construction. Zu den weiteren bedeutenden Marktteilnehmern gehört die Ningbo Zhoushan Port Company Ltd.

Liste der wichtigsten Hafenbauunternehmen im Profil –

- China State Construction Engineering Corporation Ltd. (China)

- Grupo ACS (Spanien)

- Hyundai Engineering and Construction Co. Ltd (Südkorea)

- DEME-Gruppe(Belgien)

- VINCI Construction(Frankreich)

- Ningbo Zhoushan Port Company Ltd. (China)

- CK Hutchison Holding Ltd. (Hongkong)

- Hindustan Construction Company Ltd. (Indien)

- Van Oord (Niederlande)

- Adani Group (Indien)

Wichtige Branchenentwicklungen

- November 2024 –DEME erhielt den Auftrag zum Bau eines Offshore-Windterminals im Hafen Cuxhaven. Ziel dieses Projekts war es, Cuxhavens Status als wichtiger Industriestandort für Offshore-Windenergie zu stärken, indem es die Bewältigung schwerer Lasten ermöglicht, die für Teile von Offshore-Windparks erforderlich sind.

- November 2024-DEME mit Sitz in Belgien hat einen Auftrag zum Bau eines neuen Offshore-Windterminals im Hafen von Cuxhaven in Deutschland erhalten. In Zusammenarbeit mit den Partnern Depenbrock und TAGU würde DEME die Baggerarbeiten und Landgewinnungsbemühungen überwachen, wobei das voraussichtliche Landgewinnungsvolumen 3 Millionen Kubikmeter übersteigen würde.

- Oktober 2024 –Congo Terminal kündigte Pläne für die Entwicklung eines neuen Containerterminals mit dem Namen Congo Terminal „Môle Est“ an, das bis 2027 in Betrieb gehen soll. Das Projekt ist Teil der Expansionsstrategie des Unternehmens und würde 750 Meter Kais mit einer Tiefe von 17 Metern umfassen, was 26 Hektar Kaifläche umfassen würde. Darüber hinaus wäre es mit 16 vollelektrischen Portalkranen ausgestattet, darunter 4 Ship-to-Shore-Krane (STS) und 12 Rubber-Tyred Gantry-Krane (RTG).

- September 2024 –Der Hafen Ningbo Zhoushan kündigte Pläne an, seine Containerumschlagskapazität durch einen neuen Containerterminal im Wert von 922 Millionen US-Dollar um 2 Millionen TEU zu erhöhen. Der Baubeginn ist für Oktober 2025 geplant, die Fertigstellung und Inbetriebnahme wird für Dezember 2027 erwartet. Das Terminal würde über zwei Liegeplätze verfügen, die für die Unterbringung von extrem großen Containerschiffen ausgelegt sind, und so den Hafen auf künftige Schifffahrtsanforderungen vorbereiten.

- April 2024 –Im April 2024 erhielt Hyundai E&C den Auftrag zum Bau eines 1.400 Meter langen Wellenbrechers im neuen Hafen Jinhae in Busan. Das Ziel dieses Projekts besteht darin, fortschrittliche Bautechnologien zu integrieren und dabei Building Information Modeling (BIM) für ein effektives Risikomanagement einzusetzen und gleichzeitig Robotik und KI-gesteuerte Technologiedienste zu integrieren, um die Produktivität und Qualität im Bauprozess zu verbessern.

Investitionsanalyse und -chancen

Steigende Chancen im internationalen Handel mit Kraftstoffen

- Da der Welthandel weiter zunimmt, investieren die Länder stark in den Bau und die Modernisierung ihrer Häfen, um das wachsende Frachtvolumen bewältigen zu können. Dazu gehören die Entwicklung neuer Terminals, Containerisierungsanlagen und der Ausbau der bestehenden Infrastruktur für die Abfertigung größerer Schiffe und größerer Frachtmengen.

- Beispielsweise kündigte CMA CGM, der drittgrößte Schifffahrtskonzern der Welt, im September 2024 eine Investition in Höhe von 1,1 Milliarden US-Dollar an, um einen Anteil von 48 % am brasilianischen Hafenterminalbetreiber Santos Brasil zu erwerben. Dieser strategische Schritt zielt darauf ab, die Präsenz von CMA CGM im Logistiksektor zu stärken und wird voraussichtlich zu einer vollständigen Übernahme im Wert von über 2 Milliarden US-Dollar führen. Die Akquisition umfasst Vermögenswerte wie Südamerikas größten Containerterminal im Hafen von Santos.

- Im März 2023 erwarb COSCO Shipping einen Anteil von 20 % am Antwerp Gateway-Terminal in Belgien. Als einer der größten Häfen Europas versetzt COSCO diese Investition in die Lage, seine Logistik- und Containeraktivitäten an einem wichtigen geopolitischen Standort zu stärken, die Vertriebskanäle innerhalb Europas zu verbessern und seinen Einfluss in globalen Schifffahrtsnetzwerken auszubauen.

Berichterstattung melden

Der globale Marktbericht für den Hafenbau analysiert den Markt eingehend und hebt entscheidende Aspekte wie namhafte Unternehmen, Marktsegmentierung, Wettbewerbslandschaft, Zugtyp, Antriebstyp, Elektrifizierungstyp und Technologieeinführung hervor. Darüber hinaus bietet der Marktforschungsbericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den zuvor genannten Aspekten umfasst der Bericht mehrere Faktoren, die zum Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Porttyp

Baumodus

Terminaltyp

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2026 einen Wert von 185,71 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 311,97 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum (2026-2034) eine CAGR von 6,7 % aufweisen.

Nach Bauart dominiert das Segment der Althafenmodernisierung den Markt.

Die entscheidenden Markttreiber sind der wachsende internationale Handel und die Globalisierung.

Zu den Top-Playern auf dem Markt gehören China State Construction Engineering Corporation Ltd., Grupo ACS, VINCI Construction, Hyundai Engineering and Construction Co. Ltd und DEME Group.

Nordamerika dominierte im Jahr 2025 den Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 182

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf