Marktgröße, Anteil und Branchenanalyse der In-Space-Fertigung, nach Fertigungstyp (Materialherstellung, Fertigung im Weltraum, Montage und Konstruktion im Weltraum sowie Biofertigung), nach Betriebsplattform (Internationale Raumstation (ISS), frei fliegende Fertigungsraumfahrzeuge, kommerzielle Raumstationen sowie Weltraum- und Mondplattformen), nach Technologie (additive Fertigung, Materialverarbeitungstechnologien, Robotermontage und -automatisierung und andere) und nach Endbenutzer (kommerziell, Regierungs- und Raumfahrtbehörden sowie Verteidigung und Sicherheit) und regional Prognose, 2026

Marktgröße und Zukunftsaussichten für die In-Space-Fertigung

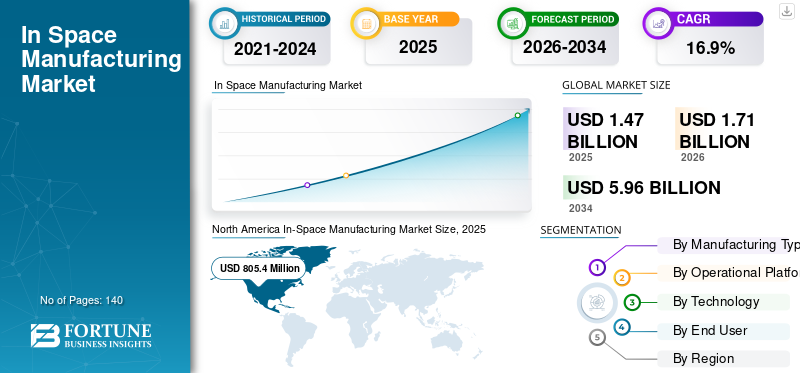

Die globale Marktgröße für die Fertigung im Weltraum wurde im Jahr 2025 auf 1.472,8 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.712,9 Millionen US-Dollar im Jahr 2026 auf 5.969,4 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,9 % aufweisen. Nordamerika dominierte den Markt für Raumfahrtfertigung mit einem Marktanteil von 54,68 % im Jahr 2025.

In-Space Manufacturing (ISM) umfasst fortschrittliche orbitale Produktionskapazitäten, die Mikrogravitationsbedingungen nutzen, um die Herstellung, Verarbeitung und Montage hochwertiger Materialien und Betriebsplattformen zu ermöglichen, die auf der Erde nur schwer oder gar nicht herzustellen sind. Diese Systeme integrieren spezielle Hardware wie mikrogravitätskompatible Fertigungsmodule, automatisierte Fertigungseinheiten, Wiedereintrittskapseln und Orbitalplattformen sowie softwaregesteuerte Missionssteuerung, Fernoperationen und Datenanalyse-Frameworks, um Präzision, Wiederholbarkeit und Prozessüberwachung in Echtzeit sicherzustellen. ISM dient als Grundpfeiler für die entstehende Raumfahrtwirtschaft und ermöglicht sowohl Produkte zur Erdrückführung als auch die Nutzung im Orbit für eine Reihe industrieller und wissenschaftlicher Technologien. Da Regierungen und Privatunternehmen zunehmend in kommerzielle Investitionen investierenWeltrauminfrastrukturund orbitalen Produktionskapazitäten erlebt der Markt ein beschleunigtes Wachstum, angetrieben durch die Notwendigkeit, neue Materialeigenschaften zu erschließen, die Abhängigkeit von erdbasierten Lieferketten zu verringern und die langfristige Erforschung und Besiedlung des Weltraums zu unterstützen. Schlüsselregionen wie Nordamerika und der asiatisch-pazifische Raum stehen an der Spitze der Einführung, unterstützt durch starke institutionelle Finanzierung, kommerzielle Innovationsökosysteme und die Entwicklung von Raumstationen der nächsten Generation und autonomen Fertigungsplattformen. ISM-Technologien werden technologieübergreifend eingesetzt, etwa in der fortschrittlichen Glasfaserproduktion, im Halbleiter- und Kristallwachstum, in der pharmazeutischen Forschung und in der Fertigung von Satellitenbetriebsplattformen im Orbit, was verbesserte Leistungsmerkmale, eine geringere Startmasse und eine verbesserte Systemstabilität ermöglicht.

- Beispielsweise schloss Varda Space Industries im Februar 2025 seine orbitale Produktionsmission erfolgreich ab, indem es pharmazeutische Verbindungen in der Mikrogravitation herstellte und sie über eine Wiedereintrittskapsel zur Erde zurückbrachte, was die kommerzielle Machbarkeit weltraumgestützter Produktions- und Rückgewinnungssysteme demonstrierte.

Redwire Space, Varda Space Industries, Axiom Space, Sierra Space und Blue Origin gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch starkes Fachwissen in Mikrogravitations-Fertigungstechnologien, vertikal integrierte Weltrauminfrastrukturkapazitäten, strategische Partnerschaften mit Raumfahrtagenturen und kontinuierliche Fortschritte bei autonomen Fertigungssystemen, Wiedereintrittslogistik und skalierbaren Orbitalplattformen zur Unterstützung der sich entwickelnden Landschaft der kommerziellen Raumfahrtindustrialisierung gestärkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Raumfahrtfertigung

- Marktgröße 2025: 1.472,8 Millionen US-Dollar

- Marktgröße 2026: 1.712,9 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 5.969,4 Millionen US-Dollar

- CAGR: 16,9 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 54,68 % im Jahr 2025.

- Das Segment Materialherstellung hatte im Jahr 2025 den größten Marktanteil.

- Das Segment der Internationalen Raumstation (ISS) hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Der Markt erreichte im Jahr 2025 805,4 Millionen US-Dollar, angetrieben durch starke staatliche Förderung und Investitionen in Gewerbeflächen.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 297,3 Millionen US-Dollar, angetrieben durch die Ausweitung der Raumfahrtprogramme.

Europa

Der Markt wird durch starke Forschungskapazitäten und kommerzielle Raumfahrtinitiativen angetrieben.

UNS.

Der Markt wird voraussichtlich bis 2026 807,0 Millionen US-Dollar erreichen, angetrieben durch die fortschrittliche Weltrauminfrastruktur.

Japan

Der Markt soll bis 2026 ein Volumen von 67,0 Millionen US-Dollar erreichen, unterstützt durch wachsende Investitionen in die Weltraumforschung.

Mehr lesen

Markttrends für die Fertigung im Weltraum

Der Wandel hin zu autonomen, modularen und orbitalen Produktionsarchitekturen verändert die Marktnachfrage

Die Nachfrage nach Fertigung im Weltraum wird zunehmend durch den Bedarf an autonomen Abläufen, skalierbaren Produktionssystemen und Missionsflexibilität in Orbitalumgebungen getrieben. Während die Raumfahrtindustrie von staatlich geleiteten Experimenten zu einer kommerziell betriebenen Produktion übergeht, bewegen sich Unternehmen von einmaligen experimentellen Nutzlasten hin zu modularen, wiederverwendbaren und kontinuierlich betriebsfähigen Fertigungsplattformen. Dieser Wandel ermöglicht die Entwicklung standardisierter Produktionseinheiten im Orbit, die über mehrere Missionen hinweg eingesetzt werden können, was die Kosteneffizienz und betriebliche Skalierbarkeit erheblich verbessert. Im Gegensatz zu herkömmlichen Weltraummissionen, die stark auf bodengesteuerten Operationen basieren, liegt der Schwerpunkt zunehmend auf autonomen und KI-gestützten Fertigungssystemen, die in der Lage sind, komplexe Produktionsprozesse mit minimalem menschlichen Eingriff durchzuführen. Diese Systeme integrieren die Datenverarbeitung an Bord in EchtzeitTelemetrieund adaptive Kontrollmechanismen, um die Herstellungsbedingungen in der Schwerelosigkeit zu optimieren, Kommunikationsverzögerungen zu reduzieren und eine gleichbleibende Produktqualität sicherzustellen. Der zunehmende Einsatz von frei fliegenden Fertigungsraumfahrzeugen und speziellen Orbitalfabriken beschleunigt diesen Übergang weiter und ermöglicht es Unternehmen, Fertigungsaktivitäten unabhängig von gemeinsamer Infrastruktur wie der Internationalen Raumstation (ISS) durchzuführen.

- Beispielsweise erweiterte Redwire Space im Januar 2025 seine Fertigungskapazitäten im Orbit durch die Weiterentwicklung autonomer 3D-Drucktechnologien auf der internationalen Raumstation, was die kontinuierliche Herstellung von Betriebsplattformen mit minimalem Eingriff der Besatzung ermöglichte und die Machbarkeit skalierbarer, automatisierter Produktionssysteme in Mikrogravitationsumgebungen demonstrierte.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Ausbau der kommerziellen Raumfahrtinfrastruktur und die Nachfrage nach hochwertiger Mikrogravitationsproduktion treiben das Marktwachstum voran

Das Wachstum des Marktes für die Herstellung im Weltraum wird zunehmend durch den raschen Ausbau der kommerziellen Weltrauminfrastruktur und die wachsende Nachfrage nach hochwertigen Produkten vorangetrieben, die von den Bedingungen der Mikrogravitation profitieren. Im Gegensatz zur herkömmlichen Herstellung auf der Erde ermöglicht die Produktion im Weltraum die Entwicklung von Materialien und biologischen Strukturen mit verbesserter Reinheit, struktureller Integrität und Leistungsmerkmalen, was zu einer starken Nachfrage in Branchen wie Pharmazeutika, fortschrittlichen Materialien und Halbleiterfertigung führt. Da private Unternehmen und Raumfahrtagenturen in Orbitalplattformen der nächsten Generation investieren, darunter kommerzielle Raumstationen und frei fliegende Fertigungsraumfahrzeuge, wird die Fähigkeit, eine kontinuierliche und skalierbare Produktion im Orbit durchzuführen, immer realisierbarer.

- Beispielsweise hat Axiom Space im Mai 2025 die Entwicklung seiner kommerziellen Raumstationsmodule vorangetrieben, die darauf ausgelegt sind, kontinuierliche Produktions- und Forschungsaktivitäten im Orbit zu unterstützen und skalierbare Produktionskapazitäten sowohl für industrielle als auch für pharmazeutische Technologien zu ermöglichen.

MARKTBEGRENZUNGEN

Hohe Missionskosten, begrenzte Orbitalinfrastruktur und betriebliche Komplexität schränken die Skalierbarkeit des Marktes ein

Das Wachstum des Marktes wird durch die hohen Kosten von Weltraummissionen, die begrenzte Verfügbarkeit dedizierter Fertigungsinfrastruktur und die betriebliche Komplexität, die mit der Durchführung der Produktion in Mikrogravitationsumgebungen verbunden ist, erheblich eingeschränkt. Im Gegensatz zur terrestrischen Fertigung erfordert die Produktion im Weltraum spezielle Hardware, Startdienste, orbitale Bereitstellung und kontrollierte Wiedereintrittssysteme, die alle zu deutlich höheren Kapital- und Betriebsausgaben beitragen. Die Abhängigkeit von gemeinsamer Infrastruktur wie der Internationalen Raumstation (ISS) schränkt die Skalierbarkeit zusätzlich ein, da der Zugang durch Missionsplanung, Kapazitätsbeschränkungen und behördliche Genehmigungen eingeschränkt wird. Darüber hinaus stellt die Aufrechterhaltung einer konstanten Produktionsqualität in der Mikrogravitation technische Herausforderungen dar, darunter Prozessstabilität, Wärmemanagement, Materialverhaltensvariabilität und begrenzte menschliche Eingriffe in Echtzeit. Diese Faktoren erhöhen die Komplexität des Systemdesigns und erfordern erweiterte Automatisierungs-, Redundanz- und Fernüberwachungsfunktionen, um den Erfolg der Mission sicherzustellen. Das Fehlen standardisierter Herstellungsprotokolle und die begrenzte Flugerfahrung für viele Produktionsprozesse tragen zusätzlich zur Unsicherheit und dem Risiko bei, die mit dem kommerziellen Einsatz verbunden sind.

MARKTCHANCEN

Der Ausbau kommerzieller Orbitalplattformen und dedizierter Fertigungsmissionen schaffen neue Wachstumsmöglichkeiten

Eine neue Chance auf dem Markt liegt in der schnellen Entwicklung kommerzieller Orbitalplattformen und spezieller Fertigungsmissionen, die ISM von einer experimentellen Aktivität in eine skalierbare industrielle Fähigkeit verwandeln. Da die Abhängigkeit von gemeinsamer Infrastruktur wie der Internationalen Raumstation (ISS) zu einem limitierenden Faktor wird, investieren private Unternehmen in kommerzielle Raumstationen, frei fliegende Produktionsraumfahrzeuge und modulare Orbitalfabriken, die speziell für die kontinuierliche Produktion konzipiert sind. Diese Plattformen ermöglichen eine höhere Einsatzfrequenz, eine höhere Nutzlastkapazität und eine größere betriebliche Flexibilität und schaffen so eine solide Grundlage für die Fertigung im kommerziellen Maßstab.

- Beispielsweise gab Sierra Space im März 2025 Fortschritte bei der Entwicklung seiner kommerziellen Raumstation bekannt, die skalierbare Fertigungs- und Forschungsbetriebe im Orbit unterstützen und kontinuierliche Produktionskapazitäten über die Einschränkungen der ISS hinaus ermöglichen soll.

HERAUSFORDERUNGEN DES MARKTES

Betriebskomplexität, begrenzte Standardisierung und Missionsrisiken erhöhen die Hindernisse für die Kommerzialisierung

Eine zentrale Herausforderung auf dem Markt ist die hohe betriebliche Komplexität und das Fehlen standardisierter Fertigungsrahmen, was sowohl das technische Risiko als auch die Kommerzialisierungshürden erhöht. Im Gegensatz zu terrestrischen Produktionsumgebungen müssen ISM-Operationen unter stark eingeschränkten Orbitbedingungen funktionieren, in denen Faktoren wie Schwerelosigkeit, thermische Schwankungen, Strahlenbelastung und Kommunikationsverzögerungen die Produktionsergebnisse erheblich beeinflussen können. Die Entwicklung von Systemen, die unter diesen Bedingungen zuverlässig funktionieren, erfordert fortschrittliche Technik, umfangreiche Tests und ein hohes Maß an Redundanz, was zu höheren Entwicklungszeiten und -kosten führt. Eine weitere große Herausforderung ist die begrenzte Standardisierung von Herstellungsprozessen und Qualitätssicherungsprotokollen. Da sich viele ISM-Technologien noch in einem frühen Entwicklungsstadium befinden, gibt es keinen allgemein akzeptierten Rahmen für die Validierung der Produktqualität, -konsistenz oder -leistung, insbesondere für Branchen wie Pharmazeutika und fortschrittliche Materialien. Dies schafft Unsicherheit für Endnutzer und Regulierungsbehörden und verlangsamt die Einführung und Kommerzialisierung.

Segmentierungsanalyse

Nach Herstellungstyp

Das Segment Materialherstellung ist führend, da es die kommerziell rentabelste und etablierteste Produktionsaktivität im Weltraum darstellt

Nach Art der Herstellung ist der Markt in Materialherstellung, Fertigung im Weltraum, Montage und Konstruktion im Weltraum sowie Biofertigung unterteilt.

Das Segment der Materialfertigung hielt den größten Marktanteil bei der Fertigung im Weltraum, da es das kommerziell validierteste und umsatzstärkste Segment innerhalb des Ökosystems der Fertigung im Weltraum darstellt. Dieses Segment konzentriert sich hauptsächlich auf die Produktion hochwertiger Materialien wie fortschrittliche optische Fasern, Halbleiterkristalle und spezielle anorganische Verbindungen, die erheblich von den Bedingungen der Schwerelosigkeit profitieren. Das Fehlen schwerkraftbedingter Konvektion und Sedimentation ermöglicht eine hervorragende Materialgleichmäßigkeit, weniger Defekte und verbesserte Leistungsmerkmale, was diese Produkte für Branchen wie z. B. äußerst wertvoll machtTelekommunikation, Elektronik und fortschrittliche Optik.

- Beispielsweise kündigte die Redwire Corporation im Januar 2024 weitere Fortschritte bei ihren Fertigungskapazitäten im Weltraum an Bord der Internationalen Raumstation an, einschließlich der erweiterten Nutzung ihrer additiven Fertigungsanlage zur Herstellung von Betriebsplattformen im Orbit, um die Nachhaltigkeit langfristiger Missionen zu unterstützen.

Das Segment Montage und Konstruktion im Weltraum wird voraussichtlich die höchste Wachstumsrate verzeichnen, mit einer jährlichen Wachstumsrate von 18,4 % im Prognosezeitraum, angetrieben durch die steigende Nachfrage nach groß angelegter Weltrauminfrastruktur und Langzeitmissionen. Im Gegensatz zur Materialherstellung konzentriert sich dieses Segment auf die Montage und Konstruktion von Systemen direkt im Orbit, einschließlich Satellitenstrukturen, Antennen, Trägern und zukünftigen Weltraumlebensräumen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach operativer Plattform

Das Segment der Internationalen Raumstation (ISS) ist führend, da es den Hauptknotenpunkt für aktuelle Produktionsaktivitäten im Weltraum darstellt

Nach Betriebsplattform ist der Markt in internationale Raumstationen (ISS), frei fliegende Produktionsraumfahrzeuge, kommerzielle Raumstationen sowie Weltraum- und Mondplattformen unterteilt.

Das Segment der Internationalen Raumstation (ISS) hielt den größten Marktanteil, da es die etablierteste und zugänglichste Plattform für die Durchführung von Fertigungsaktivitäten im Weltraum darstellt. Die ISS bietet eine kontrollierte Mikrogravitationsumgebung, bestehende Infrastruktur und bewährte Betriebsrahmen, die kontinuierliche Experimente und Produktion in begrenztem Maßstab in den Bereichen Materialwissenschaft, Biotechnologie und Fertigung im Orbit ermöglichen. Es dient als primäres Testgelände zur Validierung von Herstellungsprozessen, Systemleistung und Produktqualität vor dem Übergang zum kommerziellen Einsatz.

Es wird erwartet, dass das Segment Deep Space & Lunar Platforms mit einem CAGR von 20,0 % im Prognosezeitraum das höchste Wachstum verzeichnen wird, angetrieben durch zunehmende Investitionen in langfristige Weltraumforschung und die Entwicklung nachhaltiger Off-Earth-Infrastruktur. Im Gegensatz zu Plattformen im niedrigen Erdorbit bieten Weltraum- und Mondumgebungen einzigartige Möglichkeiten für die Ressourcennutzung, groß angelegte Bauarbeiten und autonome Fertigungssysteme.

Durch Technologie

Das Segment „Materialverarbeitungstechnologien“ ist führend, da es den ausgereiftesten und kommerziell bewährtesten Ansatz in der Fertigung im Weltraum darstellt

Nach Technologie ist der Markt in additive Fertigung unterteilt (3D-Druck), Materialverarbeitungstechnologien, Robotermontage und -automatisierung sowie Bioproduktionstechniken.

Das Segment der Materialverarbeitungstechnologien hielt den größten Marktanteil, da es sich um den am meisten kommerziell validierten und am weitesten verbreiteten technologischen Ansatz im Ökosystem der Fertigung im Weltraum handelt. Diese Technologien konzentrieren sich in erster Linie auf die Nutzung der Mikrogravitationsbedingungen, um die Produktion hochwertiger Materialien wie optische Fasern, Halbleiterkristalle und Spezialverbindungen zu verbessern. Das Fehlen einer durch die Schwerkraft verursachten Konvektion ermöglicht eine hervorragende Materialgleichmäßigkeit, reduzierte Defekte und eine verbesserte strukturelle Integrität, was diese Prozesse für Branchen, die Präzision und Leistung erfordern, äußerst attraktiv macht.

Das Segment Robotermontage und -automatisierung dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 18,6 % im Prognosezeitraum das höchste Wachstum verzeichnen, was auf den zunehmenden Bedarf an autonomen Abläufen und skalierbarer Infrastrukturentwicklung im Orbit zurückzuführen ist. Dieses Segment konzentriert sich auf den Einsatz von Robotersystemen, KI-gesteuerter Steuerung und automatisierten Mechanismen zum Aufbau von Strukturen, zur Herstellung von Betriebsplattformen und zur Durchführung komplexer Operationen im Weltraum mit minimalem menschlichen Eingriff.

Vom Endbenutzer

Das Segment „Regierung und Raumfahrtbehörden“ wird geführt, da es die wichtigste Finanzierungs- und Infrastrukturquelle für Aktivitäten im Bereich der Fertigung im Weltraum darstellt

Nach Endverbraucher ist der Markt in kommerzielle, Regierungs- und Raumfahrtbehörden sowie Verteidigung und Sicherheit unterteilt.

Das Segment Regierung und Raumfahrtbehörden hielt den größten Marktanteil, da es den Haupttreiber für Finanzierung, Infrastrukturentwicklung und Missionsdurchführung innerhalb des Ökosystems der Fertigung im Weltraum darstellt. Raumfahrtagenturen wie NASA, ESA, JAXA und CNSA spielen eine entscheidende Rolle bei der Ermöglichung von ISM-Aktivitäten, indem sie Zugang zu Orbitalplattformen bereitstellen, Forschungsprogramme unterstützen und Technologieentwicklungsinitiativen finanzieren. Diese Organisationen stehen an der Spitze der Durchführung von Herstellungsexperimenten auf Plattformen wie der Internationalen Raumstation (ISS) und investieren aktiv in die Weltrauminfrastruktur der nächsten Generation, um langfristige Produktionskapazitäten zu unterstützen.

Es wird erwartet, dass das kommerzielle Segment mit einer jährlichen Wachstumsrate von 18,8 % im Prognosezeitraum das höchste Wachstum verzeichnen wird, was auf den raschen Anstieg der Investitionen des privaten Sektors und die Kommerzialisierung von Fertigungsaktivitäten im Weltraum zurückzuführen ist. Unternehmen nutzen ISM zunehmend für hochwertige Funktionen wie fortschrittliche Materialien, Pharmazeutika und Fertigung im Orbit mit dem Ziel, skalierbare Geschäftsmodelle zu entwickeln, die die Vorteile der Mikrogravitation nutzen.

Regionaler Ausblick auf den In-Space-Manufacturing-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America In-Space Manufacturing Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erzielte im Jahr 2025 einen Umsatz von über 805,4 Millionen US-Dollar und hielt den größten Marktanteil, unterstützt durch starke staatliche Finanzierung, den Ausbau der kommerziellen Raumfahrtinfrastruktur und die zunehmende Beteiligung des Privatsektors in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit der Entwicklung von Orbitalfertigungskapazitäten, Mikrogravitationsforschungsprogrammen und Produktionssystemen für die Erdrückführung verbunden, insbesondere bei hochwertigen Technologien wie fortschrittlichen Materialien undArzneimittel. Die Region profitiert von der Präsenz etablierter Weltraumagenturen, einem ausgereiften kommerziellen Weltraumökosystem und kontinuierlichen Investitionen in Low Earth Orbit (LEO)-Plattformen, autonome Fertigungssysteme und Wiedereintrittslogistiktechnologien.

US-Markt für In-Space-Fertigung

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von rund 807,0 Millionen US-Dollar im Jahr 2026 dominieren werden, angetrieben durch ihre hochentwickelte Weltrauminfrastruktur, die starke Präsenz führender ISM-Unternehmen und kontinuierliche Investitionen sowohl von der NASA als auch von Akteuren des Privatsektors. Im Gegensatz zu vielen anderen Regionen vollziehen die USA einen aktiven Übergang von forschungsorientierten Missionen zu kommerziell skalierbaren Produktionsbetrieben, unterstützt durch Initiativen wie die Kommerzialisierung der erdnahen Umlaufbahn und den verbesserten Zugang des Privatsektors zu Orbitalplattformen. Die zunehmende Akzeptanz der Fertigung im Weltraum zeigt sich besonders deutlich in Bereichen wie der mikrogravitationsgestützten Materialproduktion, der pharmazeutischen Forschung und der Fertigung im Orbit, wo Leistungsvorteile hohe Missionskosten rechtfertigen.

Europa

Der europäische Markt wird durch einen starken Fokus auf wissenschaftliche Forschung, fortschrittliche Materialentwicklung und kollaborative Raumfahrtprogramme sowie eine zunehmende Beteiligung an kommerziellen Initiativen zur Herstellung im Weltraum in Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden vorangetrieben. Die Nachfrage nach ISM ist eng mit der Expertise der Region in den Bereichen Präzisionstechnik, Pharmazeutika und Spezialmaterialien verbunden, wo Mikrogravitationsbedingungen messbare Leistungsverbesserungen bewirken können. Europäische Raumfahrtagenturen und Branchenakteure priorisieren die Entwicklung interoperabler und skalierbarer Fertigungsplattformen, unterstützt durch starke regulatorische Rahmenbedingungen und internationale Kooperationen.

Britischer Markt für In-Space-Fertigung

Der britische Markt wird im Jahr 2026 auf etwa 56,6 Millionen US-Dollar geschätzt, was etwa 3,3 % des weltweiten Umsatzes entspricht.

Deutschlands In-Space-Manufacturing-Markt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 62,7 Millionen US-Dollar erreichen, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der bedeutendste Wachstumsmarkt mit einer weltweiten Bewertung von 297,3 Millionen US-Dollar im Jahr 2025. Das Wachstum der Region wird durch starke staatliche Raumfahrtprogramme, zunehmende Investitionen in die Orbitalinfrastruktur und den raschen Ausbau kommerzieller Raumfahrtkapazitäten in wichtigen Volkswirtschaften wie China, Indien, Japan, Südkorea und südostasiatischen Ländern vorangetrieben. Der asiatisch-pazifische Raum entwickelt sich aufgrund seines Schwerpunkts auf der Entwicklung unabhängiger Raumstationen, Mikrogravitationsforschung und langfristigen Weltraumforschungsstrategien zu einem wichtigen Zentrum für die Fertigung im Weltraum.

Chinas In-Space-Fertigungsmarkt

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 123,1 Millionen US-Dollar geschätzt, was etwa 7,2 % des weltweiten Umsatzes entspricht.

Japanischer Markt für In-Space-Fertigung

Der japanische Markt wird im Jahr 2026 auf rund 67,0 Millionen US-Dollar geschätzt, was etwa 3,9 % des weltweiten Umsatzes ausmacht.

Indischer Markt für In-Space-Fertigung

Der indische Markt wird im Jahr 2026 auf rund 44,7 Millionen US-Dollar geschätzt, was etwa 2,6 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wird durch zunehmende Investitionen in Raumfahrtprogramme, strategische Diversifizierungsinitiativen und die schrittweise Entwicklung fortschrittlicher technologischer Fähigkeiten in den GCC-Ländern, Israel, Südafrika und Nordafrika vorangetrieben. Die Nachfrage nach Fertigung im Weltraum in der Region ist eng mit staatlich geführten Weltrauminitiativen, wissenschaftlichen Forschungsprogrammen und dem aufkommenden Interesse an hochwertigen Fertigungstechnologien, insbesondere in Bereichen wie fortschrittlichen Materialien und Satellitentechnologien, verknüpft. Die GCC-Länder, insbesondere die Vereinigten Arabischen Emirate und Saudi-Arabien, investieren aktiv in die Weltraumforschung.SatellitEntwicklung und langfristige Weltraumwirtschaftsstrategien mit dem Ziel, die Abhängigkeit von traditionellen Energiesektoren zu verringern und sich in Hochtechnologiebereichen zu positionieren.

GCC-Markt für In-Space-Fertigung

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 20,6 Millionen US-Dollar erreichen, was etwa 1,2 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch die wachsende Beteiligung an Weltraumforschungsinitiativen, das zunehmende Interesse der Regierung am technologischen Fortschritt und die zunehmende Zusammenarbeit mit internationalen Raumfahrtagenturen in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile vorangetrieben. Die Nachfrage nach Fertigung im Weltraum ist in der Region in erster Linie mit wissenschaftlicher Forschung, Satellitenentwicklungsprogrammen und der frühen Erforschung von Mikrogravitationstechnologien verbunden und nicht mit groß angelegten kommerziellen Fertigungsaktivitäten. Brasilien und Argentinien stellen die größten Beitragszahler in der Region dar, unterstützt durch ihre Beteiligung an Weltraumforschungsprogrammen und Partnerschaften mit globalen Weltraumagenturen. Diese Länder bauen nach und nach Kapazitäten in den Bereichen Materialwissenschaft, Satellitentechnologie und Luft- und Raumfahrttechnik auf, die die Grundlage für die künftige Teilnahme an Fertigungsaktivitäten im Weltraum bilden.

Markt für In-Space-Fertigung in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 19,9 Millionen US-Dollar erreichen, was etwa 1,2 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wettbewerbsvorteil durch orbitale Infrastruktur, Produktionskapazitäten in der Mikrogravitation und durchgängige Integration der Weltraumlogistik

Der Markt für die Herstellung im Weltraum ist mäßig konsolidiert und entwickelt sich schnell. Die Wettbewerbsposition wird durch den Zugang zu Orbitalplattformen, proprietären Fertigungstechnologien und der Fähigkeit zur Integration von End-to-End-Missionsfähigkeiten, einschließlich Start, Produktion im Orbit und Wiedereintrittslogistik, bestimmt. Führende Akteure wie Redwire Space, Varda Space Industries, Axiom Space, Sierra Space und Blue Origin behaupten ihre starke Position durch die Entwicklung integrierter Produktionsökosysteme im Weltraum, die Hardware, Software und betriebliches Fachwissen kombinieren, um eine skalierbare und wiederholbare Produktion in Mikrogravitationsumgebungen zu ermöglichen.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit geprägt, von experimentellen Missionen zu kommerziell realisierbaren Produktionszyklen überzugehen. Unternehmen investieren in autonome Fertigungssysteme, modulare Orbitalplattformen und spezielle Wiedereintrittsfahrzeuge, um die Produktionseffizienz zu verbessern, Missionskosten zu senken und hochfrequente Fertigungsabläufe zu ermöglichen. Im Gegensatz zu herkömmlichen Raumfahrtaktivitäten hängt der Erfolg in diesem Markt von der Fähigkeit ab, die gesamte Wertschöpfungskette zu kontrollieren, von der Rohstoffbereitstellung bis zur Produktrückgewinnung und -vermarktung.

- Beispielsweise setzte Thales Alenia Space im Dezember 2023 seinen Beitrag zur ISS-Infrastruktur und zu Weltraum-Habitatmodulen der nächsten Generation fort und unterstützte langfristige Kapazitäten für Produktion und Forschung im Orbit.

LISTE DER WICHTIGSTEN IN-RAUM-FERTIGUNGSUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Redwire-Raum(UNS.)

- Varda Space Industries (USA)

- Axiomraum(UNS.)

- Sierra Space (USA)

- Blue Origin (USA)

- Northrop Grumman Corporation(UNS.)

- Space Forge Ltd.(VEREINIGTES KÖNIGREICH.)

- Airbus SE (Europa)

- Thales Alenia Space (Europa)

- Le Verre Fluoré (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Die Redwire Corporation startete an Bord einer kommerziellen Nachschubmission weitere Kolloidexperimente zur Internationalen Raumstation (ISS) und unterstützte damit ihre COLIS-Plattform (Colloidal Solids Instrument), um die Forschung in den Bereichen Materialwissenschaften, Arzneimittelentwicklung und mikrogravitätsgestützte Herstellungsprozesse voranzutreiben.

- April 2026:Redwire Corporation gab eine mehrjährige Marketingpartnerschaft mit den Washington Commanders bekannt, um US-Soldaten, Veteranen und ihre Familien zu unterstützen.

- Februar 2026:Axiom Space sicherte sich eine Finanzierung in Höhe von 350 Millionen US-Dollar, um die Entwicklung seiner kommerziellen Raumstation zu beschleunigen, die darauf abzielt, skalierbare Produktions-, Forschungs- und Industrieaktivitäten im Orbit über die ISS hinaus zu unterstützen.

- Januar 2026:Varda Space Industries gab den erfolgreichen Wiedereintritt seiner W-5-Kapsel bekannt und stärkte damit seine Fähigkeiten in der orbitalen pharmazeutischen Verarbeitung und der kontrollierten Erdrückführungslogistik für im Weltraum hergestellte Produkte.

- Januar 2026:Sierra Space gab die Fertigstellung der ersten neun Satellitenstrukturen im Rahmen des Tranche 2 Tracking Layer-Programms der Space Development Agency bekannt und demonstrierte damit seine wachsenden Fähigkeiten in weltraumgestützten Fertigungs- und Strukturproduktionssystemen.

BERICHTSBEREICH

Die globale Marktanalyse für die Fertigung im Weltraum umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,9 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Herstellungstyp, Betriebsplattform, Technologie, Endbenutzer und Region |

| Nach Herstellungstyp |

|

| Von Betriebsplattform |

|

| Durch Technologie |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der weltweite Marktwert im Jahr 2026 voraussichtlich 1.712,9 Millionen US-Dollar betragen und bis 2034 voraussichtlich 5.969,4 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 805,4 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 16,9 % aufweisen wird.

Nach Endverbrauchern war das Segment Regierung und Raumfahrtbehörden marktführend.

Das Wachstum der kommerziellen Raumfahrtinfrastruktur, die Nachfrage nach Mikrogravitationsmaterialien, autonome Fertigung, niedrigere Startkosten und Produktionskapazitäten im Orbit treiben das Marktwachstum voran.

Redwire Space, Varda Space Industries, Axiom Space, Sierra Space, Blue Origin, Airbus und Thales Alenia Space sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf