Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt: Größe, Anteil und Branchenanalyse, nach Technologie (IoT, KI und ML, digitaler Zwilling, Big Data und erweiterte Analyse, Robotik und Automatisierung und andere), nach Komponente (Hardware, Software und Dienstleistungen), nach Anwendung (Fertigung und Montage, vorausschauende Wartung, Qualitätskontrolle und Inspektion, Lieferkette und Logistik und andere) und regionale Prognose, 2026–2034

Industrie 4.0 in der Luft-, Raumfahrt- und Verteidigungsmarktgröße und Zukunftsaussichten

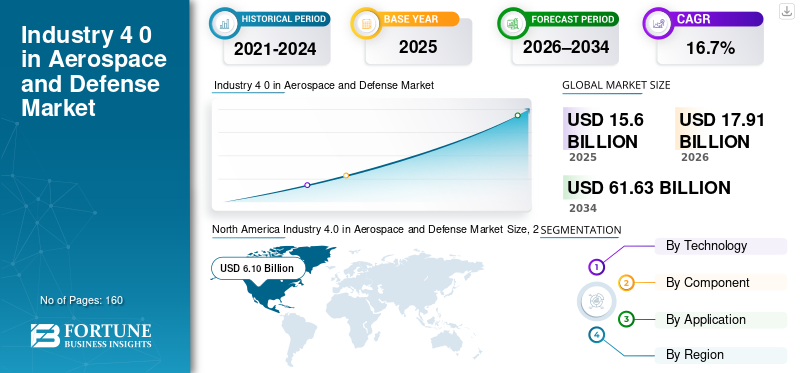

Die globale Industrie 4.0-Marktgröße in der Luft- und Raumfahrt sowie im Verteidigungssektor wurde im Jahr 2025 auf 15,60 Milliarden US-Dollar geschätzt. Der Markt soll von 17,91 Milliarden US-Dollar im Jahr 2026 auf 61,63 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,7 % aufweisen. Nordamerika dominierte den Markt für Industrie 4.0 in der Luft- und Raumfahrt sowie im Verteidigungssektor mit einem Marktanteil von 39,1 % im Jahr 2025.

Der Markt gewinnt an Zugkraft, da Unternehmen digital transformierte Abläufe verfolgen, um mehr Sicherheit, höhere Effizienz und eine bessere Programmausführung in komplexen Umgebungen zu erreichen. Industrie 4.0-Lösungen unterstützen die Entwicklung, Herstellung und den Betrieb von Flugzeugen durch die Integration fortschrittlicher digitaler Technologien wie dem Internet der Dinge.künstliche Intelligenzund Analytik in Produktionsprozesse. Diese Technologien ermöglichen Echtzeit-Einblicke aus Daten, die in Fabriken und Betriebsanlagen gesammelt wurden, und unterstützen so die Optimierung von Produktionsprozessen, die Qualitätskontrolle und die Vorhersage des Wartungsbedarfs. Die Einführung wird außerdem durch vom Verteidigungsministerium geleitete Modernisierungsinitiativen unterstützt, die den Schwerpunkt auf digitales Engineering und Lebenszyklusmanagement in Schlüsselbereichen der Luft- und Raumfahrt- und Verteidigungsoperationen legen.

Wichtige Akteure, darunter Siemens, Dassault Systèmes, Rockwell Automation und Honeywell, bauen aktiv Industrie 4.0-Plattformen und intelligente Fertigungslösungen aus, um fortschrittliche Luft- und Raumfahrtprogramme und Modernisierungsbemühungen im Verteidigungsbereich zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

INDUSTRIE 4.0 IM LUFT- UND RAUMFAHRT- UND VERTEIDIGUNGSMARKT Wichtige Erkenntnisse

- Marktgröße 2025: 15,60 Milliarden US-Dollar

- Marktgröße 2026: 17,91 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 61,63 Milliarden US-Dollar

- CAGR: 16,7 % von 2026–2034

- Nordamerika dominierte den Markt für Industrie 4.0 in der Luft- und Raumfahrt sowie im Verteidigungssektor mit einem Marktanteil von 39,1 % im Jahr 2025.

- Im Jahr 2025 hatte das IoT-Segment den höchsten Industrie 4.0-Marktanteil in der Luft- und Raumfahrt sowie im Verteidigungssektor.

- Im Jahr 2025 hielt das Hardware-Segment den größten Marktanteil.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 6,10 Milliarden US-Dollar, unterstützt durch starke Verteidigungsausgaben, fortschrittliche digitale Fertigung und anhaltende Investitionen in Smart-Factory-Technologien.

Europa

Europa verzeichnete im Jahr 2026 einen Marktwert von 4,77 Milliarden US-Dollar, unterstützt durch starke Produktionskapazitäten in der Luft- und Raumfahrtindustrie und zunehmende Investitionen in Initiativen zur digitalen Transformation.

Asien-Pazifik

Der Asien-Pazifik-Raum wird im Jahr 2026 voraussichtlich eine Marktbewertung von 4,37 Milliarden US-Dollar erreichen und sich damit zur am schnellsten wachsenden Region des Marktes entwickeln.

UNS.

Der Markt wird im Jahr 2026 auf 6,20 Milliarden US-Dollar geschätzt, unterstützt durch groß angelegte Verteidigungsprogramme, digitale Engineering-Initiativen und die weit verbreitete Einführung von Industrie 4.0.

Japan

Der Markt wird im Jahr 2026 auf 0,68 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes entspricht, angetrieben durch Investitionen in digitale Produktionssysteme und intelligente Luft- und Raumfahrtfertigung.

Mehr lesen

INDUSTRIE 4.0 IN LUFT-, RAUMFAHRT- UND VERTEIDIGUNGSMARKTRENDS

Der Ausbau von Smart Factory- und Digital Thread-Programmen ist ein wichtiger Markttrend

Die Einführung von Industrie 4.0 in der Luft- und Raumfahrt sowie im Verteidigungsbereich konzentriert sich zunehmend auf den Einsatz intelligenter Fabriken, die Design, Fertigung, Lieferkette und In-Service-Unterstützung über einen einheitlichen digitalen Thread verbinden. Unternehmen skalieren vernetzte Maschinen, Automatisierung und datengesteuerte Produktionssysteme, um die Rückverfolgbarkeit, Qualität und den Durchsatz bei komplexen Bauprogrammen zu verbessern. Die Integration von digitalen Zwillingen, Echtzeitanalysen und vernetzter Robotik ermöglicht eine höhere Produktionskonsistenz und eine schnellere Problemlösung in allen Fertigungsumgebungen der Luft- und Raumfahrtindustrie.

- Airbus beschreibt beispielsweise seinen Industrie 4.0-Ansatz rund um den Bau einesintelligente FabrikÖkosystem mit vernetzter Ausrüstung, Robotik und KI, integriert in den Werkstattbetrieb.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Anforderungen an die digitale Wehrtechnik und schnellere Entwicklungszyklen treiben das Marktwachstum voran

Digital Engineering wird in vielen Aspekten der Beschaffungs- und Modernisierungsprogramme für Verteidigungsgüter in der Luft- und Raumfahrt- und Verteidigungsindustrie immer wichtiger. Digitale Engineering-Richtlinien treiben Programme in Richtung mehr modellbasierter Praktiken, digitaler Threads und Lebenszyklusdatenstandards zu einem früheren Zeitpunkt im Akquisitionsprozess voran, was die Nachfrage nach vernetzten Plattformen und analysefähigen Arbeitsabläufen beschleunigt. Gleichzeitig hat der zunehmende Druck, die Entwicklungszeiten zu verkürzen und Kostenüberschreitungen zu reduzieren, den Trend hin zu stärker digitalisierten Fertigungs- und Validierungsprozessen verstärkt.

- Beispielsweise formalisiert die im Dezember 2023 herausgegebene Digital-Engineering-Anweisung des US-Verteidigungsministeriums Leitlinien für die Implementierung von Digital-Engineering-Funktionen im gesamten Programmlebenszyklus.

MARKTBEGRENZUNGEN

Cybersicherheit, Datenbeschränkungen und Einschränkungen bei der Integration älterer Systeme schränken die Akzeptanz ein

Luft- und Raumfahrt- und Verteidigungsorganisationen stehen vor Einschränkungen im Zusammenhang mit Sicherheitsanforderungen, eingeschränkten Datenumgebungen und der Schwierigkeit der IntegrationIndustrie 4.0Technologien mit veralteten Engineering- und Fertigungssystemen. Aufgrund von Lücken bei der Technologiebereitschaft, Herausforderungen bei der Interoperabilität und der Geschwindigkeit des Änderungsmanagements in regulierten Umgebungen bleiben viele Bereitstellungen funktionsspezifisch und nicht unternehmensweit. Darüber hinaus verlangsamen Bedenken hinsichtlich der Datensouveränität, des Schutzes geistigen Eigentums und der Compliance die Einführung cloudbasierter und vernetzter Lösungen.

- Branchenanalysen zeigen, dass die breitere unternehmensweite Einführung von Industrie 4.0 im A&D-Bereich bei vielen Unternehmen aufgrund der technologischen Bereitschaft und der Herausforderungen bei der organisatorischen Leistungsfähigkeit nur langsam voranschreitet.

MARKTCHANCEN

Privates 5G, Echtzeit-Sichtbarkeit und vorausschauende Wartung zur Schaffung neuer Wachstumschancen

Private 5G-Netzwerke und die zunehmende Implementierung vorausschauender Wartung schaffen erhebliche Chancen für Industrie 4.0-Lösungen in der Luft- und Raumfahrt sowie im Verteidigungssektor. Ein höheres Maß an Konnektivität wird es Fabriken ermöglichen, Echtzeitdaten effektiver zu erfassen, die Rückverfolgbarkeit von Teilen zu verbessern, erweiterte Arbeitsanweisungen bereitzustellen und vorausschauende Wartungstechniken auf Anlagenebene einzusetzen, was zu einer höheren Produktionseffizienz und einer höheren Produktqualität im gesamten Fabrikbetrieb führt. Diese neuen Fähigkeiten sind insbesondere bei der Luft- und Raumfahrtfertigung mit hohem Mix und geringen Stückzahlen von Vorteil, die häufig ein erhebliches Maß an Komplexität im Hinblick auf die Einhaltung von Vorschriften aufweist.

- Beispielsweise hat Airbus im Oktober 2025 in mehreren seiner Produktionsstätten in Kanada ein privates 5G-Netzwerk eingeführt, während Ericsson die Digitalisierungsbemühungen von Airbus durch die Implementierung privater LTE-Netzwerke unterstützt hat, um eine verbesserte Rückverfolgbarkeit und vorausschauende Wartung zu ermöglichen.

Segmentierungsanalyse

Durch Technologie

Das IoT-Segment hielt den größten Anteil, angetrieben durch seine Weit verbreitete Verwendung bei der Verbindung von Maschinen

Basierend auf der Technologie ist der Markt in IoT, AI & ML, Digital Twin, Big Data & unterteilt.erweiterte Analytik,Robotik & Automatisierung und andere.

Im Jahr 2025 hatte das IoT-Segment den höchsten Industrie 4.0-Marktanteil in der Luft- und Raumfahrt sowie im Verteidigungssektor. Die Dominanz des IoT beruht auf seiner weiten Verbreitung bei der Verbindung von Maschinen, Werkzeugen und Produktionsanlagen in Fertigungsumgebungen der Luft- und Raumfahrtindustrie. IoT ermöglicht die Echtzeitüberwachung der Geräteleistung, des Produktionsstatus und der Qualitätsmetriken und unterstützt so eine verbesserte betriebliche Transparenz und Rückverfolgbarkeit. Luft- und Raumfahrt- und Verteidigungshersteller setzen zunehmend IoT-Plattformen ein, um Fertigungsdaten in Unternehmenssysteme zu integrieren und so Smart-Factory- und Digital-Thread-Initiativen zu unterstützen.

- Laut Branchenberichten hat Airbus beispielsweise IoT-fähige vernetzte Fabriken implementiert, um die Produktionsüberwachung und die betriebliche Effizienz an mehreren Produktionsstandorten zu verbessern.

Es wird erwartet, dass das Segment der digitalen Zwillinge im Prognosezeitraum mit einer CAGR von 17,6 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Das Hardware-Segment liegt aufgrund des umfangreichen Einsatzes industrieller Sensoren an der Spitze

Basierend auf den Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Im Jahr 2025 hielt das Hardware-Segment den größten Marktanteil, unterstützt durch den groß angelegten Einsatz von Industriesensoren, vernetzten Maschinen, Robotik und Automatisierungssystemen in Luft- und Raumfahrt- und Verteidigungsanlagen. Hardware bildet die Grundschicht von Industrie 4.0-Implementierungen und ermöglicht die Datenerfassung von Produktionsgeräten, Werkzeugen und Anlagen. Investitionen in intelligente Maschinen, automatisierte Montagesysteme und industrielle Netzwerkinfrastruktur treiben weiterhin die Hardware-Nachfrage an, da Hersteller veraltete Produktionslinien modernisieren und ihre Kapazitäten erweitern.

- Beispielsweise liefern Unternehmen wie Siemens und Rockwell Automation industrielle Hardwareplattformen, die in der Luft- und Raumfahrt weit verbreitet sindIntelligente Fertigung

Das Softwaresegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,1 % wachsen.

Auf Antrag

Das Segment Fertigung und Montage dominiert aufgrund der Eingliederung vonIndustrie 4.0 Technologien VerbessernProduktionseffizienz

Je nach Anwendung ist der Markt in Fertigung und Montage, vorausschauende Wartung, Qualitätskontrolle und -inspektion, Lieferkette und Logistik und andere unterteilt.

Im Jahr 2025 hatte das Segment Fertigung und Montage den höchsten Marktanteil. Luft- und Raumfahrt- und Verteidigungshersteller priorisieren Industrie 4.0-Technologien, um die Produktionseffizienz zu verbessern, Fehler zu reduzieren und komplexe Montageprozesse zu verwalten. Digitale Arbeitsanweisungen, vernetzte Werkzeuge, Robotik und Echtzeit-Produktionsanalysen werden zunehmend in Montagelinien integriert, um den Durchsatz zu steigern und die Einhaltung strenger Qualitätsstandards sicherzustellen.

- Beispielsweise hat Boeing im März 2025 digitale Fertigungs- und Montagelösungen eingeführt, um die Produktionsgenauigkeit zu verbessern und Nacharbeiten in Flugzeugmontageprogrammen zu reduzieren.

Das Segment der vorausschauenden Wartung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,5 % wachsen.

Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt – regionaler Ausblick

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Industry 4.0 in Aerospace and Defense Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika nahm im Jahr 2024 eine dominierende Stellung auf dem Markt ein und behauptete seinen Spitzenanteil auch im Jahr 2025 mit einer Marktbewertung von 6,10 Milliarden US-Dollar. Die Führungsrolle der Region wird durch die frühzeitige Einführung fortschrittlicher digitaler Fertigungsprozesse, hohe Verteidigungsausgaben und die Präsenz großer Luft- und Raumfahrt- und Verteidigungshersteller gestützt. Unternehmen in der gesamten Region investieren stark in intelligente Fabriken, digitale Technik, vernetzte Produktionssysteme und vorausschauende Wartungslösungen, um die betriebliche Effizienz und Programmausführung zu verbessern.

US-Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wird der US-Markt analytisch auf rund 6,20 Milliarden US-Dollar im Jahr 2026 geschätzt. Der Markt des Landes wird durch groß angelegte Verteidigungsprogramme, digitale Engineering-Aufträge und den weit verbreiteten Einsatz von Industrie 4.0-Lösungen in den Fertigungs- und Wartungsbetrieben der Luft- und Raumfahrtindustrie angetrieben.

Europa

Europa verzeichnete im Jahr 2026 einen Marktwert von 4,77 Milliarden US-Dollar. Der regionale Markt wird durch starke Produktionskapazitäten in der Luft- und Raumfahrtindustrie und zunehmende Investitionen in Initiativen zur digitalen Transformation unterstützt. Länder wie Deutschland, Frankreich und das Vereinigte Königreich setzen aktiv auf intelligente Fertigung.digitaler Zwillingund Automatisierungstechnologien zur Verbesserung der Produktionseffizienz und Qualitätskontrollen in allen Luft- und Raumfahrtprogrammen.

Britische Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,84 Milliarden US-Dollar geschätzt, was etwa 4,7 % des weltweiten Umsatzes entspricht.

Deutschland Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt

Der deutsche Markt soll im Jahr 2026 ein Volumen von 1,01 Milliarden US-Dollar erreichen, was etwa 5,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der Asien-Pazifik-Raum wird im Jahr 2026 voraussichtlich eine Marktbewertung von 4,37 Milliarden US-Dollar erreichen und sich damit zur am schnellsten wachsenden Region des Marktes entwickeln. Das starke Wachstum wird durch den Ausbau der Produktionskapazitäten in der Luft- und Raumfahrtindustrie, steigende Verteidigungsbudgets und die zunehmende Einführung fortschrittlicher Fertigungstechnologien vorangetrieben. Länder wie China, Indien, Japan und Südkorea investieren in digitale Produktionssysteme und intelligente Wartungslösungen, um die inländischen Luft- und Raumfahrt- und Verteidigungskapazitäten zu stärken.

Japan Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt

Der japanische Markt wird im Jahr 2026 auf rund 0,68 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes ausmacht.

China Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt

Der chinesische Markt wird im Jahr 2026 auf rund 1,48 Milliarden US-Dollar geschätzt, was etwa 8,3 % des Weltmarktes ausmacht.

Indien Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt

Der indische Markt wird im Jahr 2026 auf rund 0,91 Milliarden US-Dollar geschätzt, was etwa 5,1 % des Weltmarktes ausmacht.

Südamerika und der Nahe Osten und Afrika

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Südamerika wird im Jahr 2026 voraussichtlich einen Marktwert von 0,83 Milliarden US-Dollar erreichen. Das Wachstum der regionalen Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt wird durch die schrittweise Modernisierung der Luft- und Raumfahrtproduktionsanlagen und das zunehmende Interesse an digitalen Wartungs- und Lieferkettenlösungen, insbesondere in Brasilien, unterstützt. Es wird erwartet, dass der Markt im Nahen Osten und in Afrika im Jahr 2026 einen Wert von 0,91 Milliarden US-Dollar erreichen wird. Investitionen in die Modernisierung der Verteidigung, die Luft- und Raumfahrtfertigung und Initiativen zur Technologiediversifizierung unterstützen die zunehmende Einführung von Industrie 4.0-Lösungen in ausgewählten Ländern, insbesondere innerhalb des Golf-Kooperationsrates.

GCC Industrie 4.0 im Luft- und Raumfahrt- und Verteidigungsmarkt

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 0,41 Milliarden US-Dollar erreichen, was etwa 2,3 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf digitale Engineering-Plattformen und intelligente Fertigungslösungen, um ihre Marktposition zu stärken

Der Markt ist mäßig konsolidiert und umfasst globale Technologieanbieter.Industrielle AutomatisierungUnternehmen und spezialisierte Digital-Engineering-Unternehmen. Führende Akteure der Branche wie Siemens, Dassault Systèmes, Rockwell Automation und Honeywell verfügen über eine starke Position auf den Luft- und Raumfahrt- und Verteidigungsmärkten mit umfassenden Portfolios an digitalen Zwillingen, IoT-Plattformen, fortschrittlichen Analysen und anderen Automatisierungslösungen, die auf die Bedürfnisse der Luft- und Raumfahrt- und Verteidigungsindustrie zugeschnitten sind. Diese Unternehmen verfügen außerdem über langjährige Beziehungen zu Luft- und Raumfahrtherstellern, Rüstungsunternehmen und Regierungsbehörden, was eine umfassende Integration von Industrie 4.0-Lösungen in die Produktions-, Wartungs- und Lebenszyklusmanagementprozesse ermöglicht. Immer mehr Marktteilnehmer konzentrieren sich auf die Entwicklung sicherer digitaler Engineering-Plattformen, den Einsatz intelligenter Fabriken und die Implementierung vorausschauender Wartungslösungen, um die komplexen Compliance-, Qualitäts- und Sicherheitsanforderungen in der Luft- und Raumfahrt- und Verteidigungsindustrie zu erfüllen.

LISTE DER SCHLÜSSELUNTERNEHMEN DER INDUSTRIE 4.0 IN DER LUFT- UND RAUMFAHRT UND VERTEIDIGUNG PROFILIERT

- ABB(Schweiz)

- Dassault Systèmes(Frankreich)

- GE Aerospace (USA)

- Honeywell (USA)

- IBM (USA)

- Lockheed Martin (USA)

- Microsoft (USA)

- PTC(UNS.)

- Rockwell Automation(UNS.)

- Siemens (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026: Axiscades Technologies ist eine strategische Partnerschaft mit OGMA (Embraer-Tochtergesellschaft) eingegangen, um gemeinsam Fertigungs-, Wartungs- und Ingenieurdienstleistungen für die Luft- und Raumfahrtindustrie für kommerzielle und kommerzielle Zwecke zu entwickelnMilitärflugzeuge.

- Januar 2026: Adani Defence & Aerospace und Embraer unterzeichneten eine MoU-Partnerschaft zur Entwicklung eines regionalen Transportflugzeug-Ökosystems in Indien, einschließlich Zusammenarbeit in den Bereichen Herstellung, Lieferkette und Pilotenausbildung.

- November 2025: Bharat Electronics Limited (BEL) und Safran Electronics & Defense gründeten ein gleichberechtigtes Joint Venture zur Herstellung präzisionsgelenkter HAMMER-Waffen im Inland und stärkten so die lokale Verteidigungsproduktion.

- Oktober 2025: Airbus, Thales und Leonardo einigten sich darauf, ihre Raumfahrtaktivitäten im Rahmen einer neuen gemeinsamen Initiative zusammenzuführen, die darauf abzielt, die Wettbewerbsfähigkeit und Innovation der europäischen Luft- und Raumfahrtindustrie zu stärken.

- Juli 2025: Das Verteidigungstechnologie-Startup Hadrian hat 260 Millionen US-Dollar an Investitionen für den Bau einer roboterbetriebenen Fabrik für Luft- und Raumfahrt- und Verteidigungskomponenten aufgebracht und damit die automatisierte Fertigungskapazität erweitert.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Technologie, Komponente, Anwendung und Region |

|

Durch Technologie |

|

|

Nach Komponente |

|

|

Auf Antrag |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 15,60 Milliarden US-Dollar und soll bis 2034 61,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 6,10 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 16,7 % aufweisen wird.

Nach Anwendung war das Segment Fertigung und Montage marktführend.

Anforderungen an die digitale Wehrtechnik und schnellere Entwicklungszyklen sind die Schlüsselfaktoren für das Marktwachstum.

Siemens, Dassault Systèmes, Rockwell Automation und Honeywell sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf