Marktgröße, Anteil und Branchenanalyse zur Dekubitusprävention, nach Produkttyp (statische Stützflächen (Schaumstoffmatratzen, Gelauflagen, Wechseldruckpolster und andere), dynamische Stützflächen (Wechselluftmatratzen, Matratzen mit geringem Luftverlust, luftverflüssigte Matratzen oder Matratzen mit hohem Luftverlust und andere), Verbände, Positionierer und Protektoren sowie Cremes und andere), nach Endbenutzer (Krankenhäuser und ambulante Chirurgie). Zentren, Kliniken, Langzeitpflege- und Notfallpflegezentren, häusliche Pflegeeinrichtungen und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

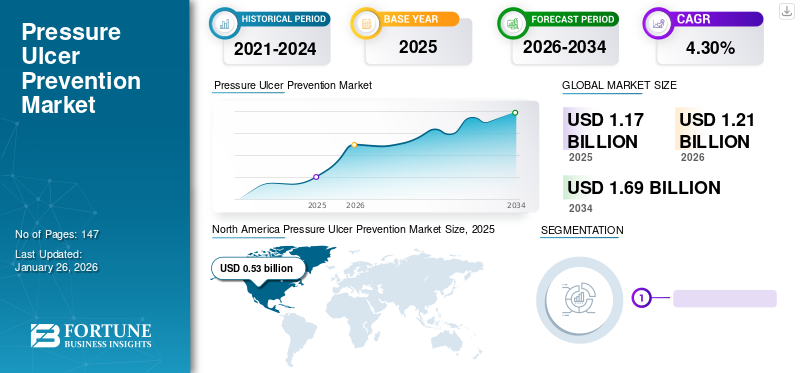

Der weltweite Markt für Dekubitusprävention wurde im Jahr 2025 auf 1,17 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,21 Milliarden US-Dollar im Jahr 2026 auf 1,69 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,3 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Dekubitusprävention mit einem Marktanteil von 45,30 % im Jahr 2025. Darüber hinaus wird prognostiziert, dass die Größe des US-Marktes für Dekubitusprävention erheblich wachsen wird und bis 2030 einen geschätzten Wert von 604,9 Millionen US-Dollar erreichen wird, was auf ein hohes Dekubitusrisiko bei Intensivpatienten und der geriatrischen Bevölkerung zurückzuführen ist.

Die alternde Bevölkerung ist anfälliger für chronische Erkrankungen wie COPD, Diabetes und Nierenversagen. Dies führt zu langfristigen Krankenhausaufenthalten, die bei der geriatrischen Bevölkerung zu Druckschäden führen können. Darüber hinaus könnte die erhebliche wirtschaftliche Belastung, die mit der Behandlung einer solchen Erkrankung verbunden ist, durch eine angemessene Vorbeugung vermieden werden. Einem von den National Institutes of Health (NIH) im Jahr 2019 veröffentlichten Artikel zufolge belaufen sich die geschätzten landesweiten Behandlungskosten für im Krankenhaus erworbene Dekubitusverletzungen (HAPI) auf 3.300,0 bis 11.000 Millionen US-Dollar pro Jahr. Daher trägt der Bedarf an solchen präventiven Geräten stark zur Produktakzeptanz auf dem Markt bei. Darüber hinaus begünstigen zunehmende Sensibilisierungsprogramme zur Verbesserung der Präventionsmaßnahmen gegen Dekubitus die Wachstumschancen des Marktes im Prognosezeitraum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Dekubitusprävention

Marktgröße und Prognose:

- Marktgröße 2025: 1,17 Milliarden US-Dollar

- Marktgröße 2026: 1,21 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1,69 Milliarden US-Dollar

- CAGR (2026–2034): 4,3 %

- US-Marktprognose: Bis 2030 wird ein Wert von 604,9 Millionen US-Dollar erwartet

Marktanteilsanalyse:

- Nordamerika dominierte mit einem Anteil von 45,30 % im Jahr 2025, was auf die hohe Prävalenz von Dekubitus auf der Intensivstation, fortschrittliche Technologien und eine starke Produktakzeptanz zurückzuführen ist.

- Nach Produkttyp hatten dynamische Stützflächen im Jahr 2024 aufgrund ihrer Kosteneffizienz, klinischen Effizienz und steigenden Produktverfügbarkeit den größten Anteil.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die hohe Belastung durch im Krankenhaus erworbene Dekubitusverletzungen gepaart mit der wachsenden geriatrischen Bevölkerung begünstigt eine starke Marktnachfrage.

- Vereinigtes Königreich: Laufende nationale Kampagnen wie „Stop The Pressure“ und von der Regierung unterstützte Richtlinien fördern die Einführung von Präventionsgeräten.

- China, Japan, Indien: Der asiatisch-pazifische Raum weist die höchste CAGR auf, was auf Regierungsinitiativen wie die PPPIA-Richtlinien, den erweiterten Zugang zur Gesundheitsversorgung und die wachsende ältere Bevölkerung zurückzuführen ist.

- Brasilien und Mexiko: Lateinamerika zeigt Wachstum mit zunehmender Zusammenarbeit bei Sensibilisierungskampagnen und Infrastrukturverbesserungen.

- Länder des Golf-Kooperationsrates (GCC): Steigende Gesundheitsinvestitionen und die zunehmende Einführung präventiver Pflegemaßnahmen fördern die Marktexpansion im Nahen Osten.

AUSWIRKUNGEN VON COVID-19

Der Rückgang der Krankenhauseinweisungen ohne COVID-19 führte zu negativen Auswirkungen auf den Markt

Die COVID-19-Pandemie wirkte sich im Jahr 2020 aufgrund eines Rückgangs der Krankenhauseinweisungen ohne COVID-19 und Störungen in der Lieferkette negativ auf den Markt aus. Unterdessen war der durchschnittliche Krankenhausaufenthalt der Patienten bei stationären Einweisungen, die an der COVID-19-Pandemie litten, wesentlich länger, was zusätzlich zur Einführung von Maßnahmen zur Dekubitusprävention führte. Nach Schätzungen von Statistics Netherlands (CBS) war beispielsweise im Jahr 2020 der durchschnittliche Krankenhausaufenthalt bei stationären Einweisungen wegen COVID-19 mit durchschnittlich 8,4 Tagen wesentlich länger, verglichen mit stationären Einweisungen ohne Zusammenhang mit COVID-19 (5,2 Tage).

Im Jahr 2021 beflügelten die Erholung der stationären Krankenhauseinweisungen nach der Pandemie auf der ganzen Welt und die hohe Akzeptanz dieser Geräte im Gesundheitswesen den Markt. Laut einem im Februar 2021 von der KAISER FAMILY FOUNDATION veröffentlichten Artikel sank die Gesamtzahl der Krankenhauseinweisungen in den USA im April 2020 im Vergleich zum Vorjahr auf 69,2 % der prognostizierten Einweisungen. Nach Schätzungen des PETERSON-KFF Health System Tracker vom August 2021 betrug die Gesamtzahl der Krankenhauseinweisungen im April 2021 jedoch 85,5 % der prognostizierten Einweisungen. Solche Faktoren haben den Markt im Prognosezeitraum auf das Wachstum vor der Pandemie umgelenkt.

Markttrends zur Dekubitusprävention

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Einsatz fortschrittlicher Technologien zur Vorbeugung von Druckgeschwüren zur Bestimmung des Wachstums

Einer der wichtigsten Trends auf dem Weltmarkt sind die zunehmenden technologischen Fortschritte bei der Vorbeugung von Dekubitus. Die Marktteilnehmer legen Wert auf die Einführung automatisierter Geräte wie zRollstühle, Spezialbetten und wechselnde Oberflächen, die das Entladen automatisieren. Beispielsweise brachte die Invacare Corporation im Januar 2022 eine schmalere Version des Elektrorollstuhls Invacare AVIVA STORM RX mit Hinterradantrieb auf den Markt. Es handelt sich um einen Elektrorollstuhl der nächsten Generation mit Hinterradantrieb für Patienten mit Dekubitus.

Darüber hinaus setzen einige private Krankenhäuser Bewegungserkennungssensoren ein, die das Pflegepersonal unterstützen, indem sie es warnen, wenn Patienten über einen bestimmten Zeitraum hinweg eingeschränkte Bewegungen zeigen. Daher trägt der zunehmende Einsatz fortschrittlicher Technologien in Gesundheitszentren und die zunehmende Einführung fortschrittlicher Geräte durch wichtige Akteure zur hohen Akzeptanz dieser Geräte bei und fördert die Marktexpansion.

Wachstumsfaktoren für den Markt zur Prävention von Dekubitus

Steigendes Dekubitusrisiko bei Krankenhauspatienten und geriatrischen Patienten steigert die Nachfrage nach Präventionsgeräten

Ein erheblicher Teil der geriatrischen Bevölkerung leidet an chronischen Erkrankungen wie COPD, Diabetes und Nierenversagen. Darüber hinaus hat der Anstieg der Zahl langfristiger Krankenhausaufenthalte älterer Patienten aufgrund chronischer Erkrankungen zu einem hohen Risiko für die Entwicklung anderer schwächender Komplikationen wie Druckgeschwüren, Lungenentzündung und Kontrakturen geführt.

- Laut dem America’s Health Rankings Senior Report aus dem Jahr 2021 wird die Gesamtzahl der Erwachsenen im Alter von 65 Jahren und älter im Jahr 2050 schätzungsweise auf 85,7 Millionen ansteigen, was etwa 20 % der gesamten US-Bevölkerung entspricht. Außerdem steigt das Risiko für die Entwicklung eines Druckgeschwürs aufgrund bestimmter Faktoren wie komplexer Pflegebedürfnisse, schlechter Ernährung und Flüssigkeitszufuhr, eingeschränkter Mobilität und einem erhöhten Inkontinenzrisiko bei älteren Patienten.

Darüber hinaus weisen die entwickelten Länder hohe Gesundheitsausgaben aufBehandlung von Druckgeschwürenstellt eine Belastung für das Gesundheitssystem dar. Daher ist die Vorbeugung von Druckgeschwüren bei der hospitalisierten Bevölkerung mit minimalen Kosten im Vergleich zur Behandlung notwendig. Daher werden diese Faktoren die Nachfrage nach Präventionsgeräten steigern und das Marktwachstum zur Dekubitusprävention weiter vorantreiben.

Anstieg der Initiativen zur Dekubitusprävention zur Steigerung des Wachstums

Die zunehmende Inzidenz von Dekubitus bei Patienten mit Langzeitaufenthalten im Krankenhaus und die alternde Bevölkerung haben den Bedarf an Geräten zur Dekubitusprävention weltweit erhöht. Das mangelnde Bewusstsein für solche Erkrankungen könnte zu weiteren Komplikationen wie Sepsis, Cellulitis und Knochen- oder Gelenkinfektionen führen. Daher haben verschiedene Gesundheitseinrichtungen selektive Maßnahmen wie Sensibilisierungsprogramme und klinische Pflegepraktiken ergriffen, um solche Komplikationen zu verhindern. Mehrere Regierungsbehörden machen im Rahmen ihrer weltweiten Sensibilisierungskampagnen und Aufklärungsprogramme auf die Auswirkungen von Dekubitus aufmerksam. Solche Programme stärken das Bewusstsein für die Prävention von Dekubitus und die mit Dekubitus verbundenen Risiken bei allen Gesundheitsorganisationen und der Zivilbevölkerung.

Darüber hinaus arbeiten mehrere Gesundheitsunternehmen jetzt mit Regierungsbehörden wie dem National Health Service (NHS) und privaten Krankenhäusern und häuslichen Pflegeeinrichtungen zusammen, um das Bewusstsein und das Verständnis für die Prävention und Behandlung von Dekubitus zu stärken.

- Im Oktober 2020 startete die Talley Group, ein Gesundheitsunternehmen, die Bildungsressource „STOP THE PRESSURE 2020“ im Vereinigten Königreich.

Diese Ressourcen haben zur Bereitstellung erstklassiger Schulungen und Informationen für Gesundheitsdienstleister, Ärzte, Pflegekräfte und Patienten zur Prävention von Dekubitus geführt. Daher wird erwartet, dass solche Faktoren das Marktwachstum vorantreiben.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit der Dekubitusprävention behindern das Marktwachstum

Trotz des hohen Bedarfs an Prävention und Behandlung von Dekubitus sind die mit diesen Produkten verbundenen hohen Kosten einer der Faktoren, die das Marktwachstum möglicherweise behindern. Die hohen Preise für Produkte zur Dekubitusprävention, wie z. B. Wechselluftpolster, Luftbettmatratzen und spezielle Betten und Auflageflächen, behindern die Produktakzeptanz in der Bevölkerung. Laut NCBI-Schätzungen, die im April 2021 in einer Kohortenstudie mit 1.000 Patienten über 52 Wochen veröffentlicht wurden, beliefen sich die Kosten für einen tragbaren Sensor auf etwa 39.580 USD.

In Schwellenländern wie dem asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten Afrikas begrenzen die hohen Kosten dieser Geräte die Akzeptanzrate. Dies führt zu einer stärkeren Bevorzugung wirtschaftlicherer Produkte im Gesundheitswesen. Daher werden die hohen Kosten von Produkten zur Behandlung von Dekubitus, wie z. B. Unterdruck-Wundtherapien und Präventionsprodukten, zu einer geringeren Akzeptanz bei der Patientenpopulation führen, was das Marktwachstum begrenzt.

SEGMENTIERUNGSANALYSE

Nach Produkttypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Kosteneffizienz dynamischer Stützflächen zur Marktbeherrschung im Jahr 2024

Je nach Produkttyp ist der Markt in statische Stützflächen, dynamische Stützflächen, Verbände, Positionierer und Protektoren sowie Cremes und andere unterteilt. Das Segment der dynamischen Stützflächen ist weiter unterteilt in Wechselluftmatratzen, Matratzen mit geringem Luftverlust, Luftfluid-Matratzen oder Matratzen mit hohem Luftverlust und andere. Es wird erwartet, dass das Segment der dynamischen Stützflächen im Jahr 2026 mit 66,94 % den weltweiten Marktanteil in der Dekubitusprävention dominieren wird. Die Dominanz des Segments wird in erster Linie auf die Wirksamkeit der dynamischen Stützflächen zurückgeführt. Außerdem sind diese Geräte zu einem vergleichsweise günstigeren Preis erhältlich, was zu einer hohen Patientenakzeptanz führt. Auch zunehmende strategische Initiativen wie Partnerschaften und Übernahmen durch Schlüsselakteure begünstigen das Wachstum des Segments. Im Oktober 2021 erwarb Agiliti Health, Inc. Sizewise, einen führenden Hersteller von Spezialbetten, -oberflächen und -betten für KrankenhäuserGeräte zur Patientenhandhabung. Durch diese Akquisition erweiterte das Unternehmen sein Angebot an Wundversorgungs- und Dekubituspräventionsprodukten.

Das Segment der statischen Auflageflächen belegte den zweithöchsten Platz im Weltmarkt. Das Wachstum des Segments ist auf die zunehmende Akzeptanz statischer Auflageflächen und das höhere Risiko der Entwicklung von Druckgeschwüren bei der zunehmenden geriatrischen Bevölkerung zurückzuführen.

Das Segment Positionierer und Protektoren hat im Jahr 2024 einen erheblichen Anteil gewonnen. Der effektive Einsatz dieser Produkte bei chirurgischen Eingriffen zur Vorbeugung von Geschwüren wird das Wachstum des Segments voraussichtlich steigern. Auch bei den Verbänden werden Wachstumsaussichten auf dem Markt prognostiziert. Mehrere bekannte und aufstrebende Unternehmen beteiligen sich an Forschungs- und Entwicklungsinitiativen zur Entwicklung neuartiger ProdukteWundversorgungProdukte, um die Nachfrage zu befriedigen. Das Segment Cremes & Sonstiges hatte weltweit den niedrigsten Marktanteil.

Durch Endbenutzeranalyse

Günstige Regierungspolitik zur Förderung des Wachstums von Krankenhäusern und Zentren für ambulante Chirurgie

In Bezug auf den Endverbraucher ist der globale Markt in Krankenhäuser und ambulante Operationszentren, Kliniken, Langzeitpflege- und Notfallzentren, häusliche Pflegeeinrichtungen und andere unterteilt. Das Segment Krankenhäuser und ambulante Operationszentren soll im Jahr 2026 mit 56,20 % den weltweiten Marktanteil dominieren. Eine höhere Akzeptanzrate von Behandlungsoptionen für Dekubitus in Krankenhäusern und ambulanten Operationszentren begünstigt das Wachstum des Segments. Laut der im August 2022 von Springer Nature Switzerland AG veröffentlichten Studie wurde beispielsweise berichtet, dass Daten aus 90 Ländern zeigten, dass die Prävalenz von auf der Intensivstation erworbenen Dekubitus 16,2 % betrug.

In ähnlicher Weise führen bestimmte Regierungsbehörden verschiedene Richtlinien für Gesundheitsfachkräfte ein, um die Öffentlichkeit vor Dekubitus zu schützen. Im Oktober 2021 gründete das Team von Public Health England das Office for Health Improvement and Disparities (OHID). Sie haben bestimmte Richtlinien erwähnt, die von medizinischem Fachpersonal zur Vorbeugung von Dekubitus in Großbritannien befolgt werden müssen. Solche Initiativen werden die vorbeugenden Maßnahmen verbessern und somit zum Wachstum des Segments im Prognosezeitraum beitragen.

Das Segment Langzeitpflege und Notfallzentren hatte den zweitgrößten Marktanteil, da ältere Patienten über längere Zeit ins Krankenhaus eingeliefert wurden, was zu chronischen Erkrankungen wie Druckgeschwüren führte. Es wird erwartet, dass das Segment der häuslichen Pflege und der Kliniken aufgrund der Nutzung von Ulkuspräventionsprodukten für die Körperpflege und der weltweiten Zunahme eigenständiger Kliniken wachsen wird.

REGIONALE ANALYSE

Geografisch ist der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Pressure Ulcer Prevention Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,53 Milliarden US-Dollar, was einem Anteil von 45,30 % entspricht. Es wird erwartet, dass es im Jahr 2026 0,55 Milliarden US-Dollar erreichen wird. Die zunehmende Belastung durch chronische Krankheiten und technologische Fortschritte bei der Prävention von Druckgeschwüren ermöglichten es dem Land, eine beherrschende Stellung auf dem Weltmarkt einzunehmen. Laut der Agency for Healthcare Research and Quality (AHRQ) erkranken beispielsweise jährlich mehr als 2,5 Millionen Menschen in den USA an Dekubitus. Der US-Markt soll bis 2026 ein Volumen von 0,51 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 0,31 Milliarden US-Dollar und trug damit 26,50 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,32 Milliarden US-Dollar prognostiziert. Das Wachstum dieser Region ist auf die zunehmenden Initiativen verschiedener Organisationen zurückzuführen, das Bewusstsein für Dekubitus in Europa zu schärfen. Die Direct Health Group (DHG) unterstützte die Kampagne „Stop The Pressure“, die am 17. November 2022 stattfand. Das European Pressure Ulcer Advisory Panel (EPUAP) koordinierte die Kampagne, um das nationale Bewusstsein zu schärfen und die Aufklärung über Dekubitusprävention zu verbessern. Der britische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum machte im Jahr 2025 0,24 Milliarden US-Dollar aus, was 20,40 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,25 Milliarden US-Dollar erreichen. Die zunehmenden Regierungsinitiativen für diese Geräte in den Ländern im asiatisch-pazifischen Raum fördern die Marktexpansion. Im November 2020 gab die Pan Pacific Pressure Injury Alliance (PPPIA) bekannt, dass die International Pressure Ulcer/Injury Guideline 2019 vom Guidelines Trust des Emergency Care Research Institute (ECRI) akzeptiert wurde. Dadurch können medizinische Fachkräfte die Leitlinie mit anderen relevanten Richtlinien auf der Website des ECRI Guidelines Trust vergleichen. Der japanische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen.

Lateinamerika und Naher Osten und Afrika

Darüber hinaus ist das Wachstum des lateinamerikanischen, des Nahen Ostens und des afrikanischen Marktes auf die zunehmende Zusammenarbeit zwischen führenden Akteuren bei der Entwicklung von Aufklärungsinstrumenten für die Bevölkerung zur Ulkusprävention zurückzuführen. Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,05 Milliarden US-Dollar 4,60 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,06 Milliarden US-Dollar erreichen. Außerdem fördert die wachsende Gesundheitsinfrastruktur in diesen Regionen die Marktexpansion in naher Zukunft. Im Jahr 2025 machten der Nahe Osten und Afrika 0,04 Milliarden US-Dollar aus, was 3,20 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,04 Milliarden US-Dollar anwächst.

WICHTIGSTE INDUSTRIE-AKTEURE

Die starke Marktpräsenz und das Produktportfolio von Stryker, Hill-Rom Holdings, Inc. und Invacare Corporation verhalfen ihnen zu einer Spitzenposition

Die Wettbewerbslandschaft des globalen Marktes ist in erster Linie fragmentiert und umfasst verschiedene globale und regionale Akteure. Stryker, Hill-Rom Holdings, Inc. und Invacare Corporation dominierten den Weltmarkt. Die Dominanz wird auf ein starkes Produktportfolio und eine starke Präsenz auf dem internationalen Markt zurückgeführt. Auch aktive strategische Akquisitionen waren einige der wichtigsten treibenden Faktoren für die Dominanz von Marktteilnehmern. Beispielsweise wurde Hill-Rom Holdings, Inc. im Dezember 2021 von Baxter übernommen. Die Übernahme half Baxter beim Eintritt in diesen Markt. Es trug auch zur Erweiterung von Baxter’s beidigitale Gesundheitund vernetzte Pflegeangebote.

Arjo, Mölnlycke Health Care AB, Savaria und Medline Industries, LP sind weitere prominente Akteure, die aufgrund ihrer zunehmenden strategischen Initiativen auf dem Markt tätig sind. Im Oktober 2020 erwarb Arjo Bruin Biometrics (BBI) und gewährte Arjo damit die exklusiven Vertriebsrechte für den tragbaren REM-Scanner von BBI. Dieses Gerät ermöglicht die frühzeitige Erkennung des Risikos einer Dekubitusverletzung, wodurch das Leiden des Patienten und die Gesundheitskosten verringert werden.

Die anderen Akteure wie Agiliti Health, Inc., Coloplast Corp. und Smith & Nephew plc halten einen etwas geringeren Anteil am Weltmarkt. Eine zunehmende Marktpräsenz durch innovative Produkteinführungen und strategische Initiativen soll die Marktposition der oben genannten Unternehmen stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN MIT PROFIL AUF DEM MARKT ZUR PRÄVENTION VON DRUCKgeschwüren:

- Agiliti Health, Inc. (USA)

- Arjo(Schweden)

- Savaria (Kanada)

- Medline Industries, LP (USA)

- Coloplast Corp. (Dänemark)

- Smith & Nephew plc (Großbritannien)

- Stryker (USA)

- Mölnlycke Health Care AB(Schweden)

- Hill-Rom Holdings, Inc.(UNS.)

- Invacare Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2022:Smith & Nephew hat seine WOUND COMPASS Clinical Support App auf den Markt gebracht, um Praxisunterschiede in der Wundversorgungsbranche zu reduzieren.

- Juli 2022:Medline Industries, LP hat eine neue Version des Schaumstoffverbandes Optifoam Gentle EX auf den Markt gebracht, der bei der Vorbeugung von Druckverletzungen hilft. Diese Erweiterung half dem Unternehmen, sein Produktportfolio weiter zu erweitern.

- Juni 2022:Medline hat seinen Schaumstoffverband Optifoam Gentle EX auf den Markt gebracht, um Druckverletzungen vorzubeugen. Dies half dem Unternehmen, sein Produktportfolio weiter zu erweitern.

- Januar 2022:Die Invacare Corporation hat ihrem LiNX-Elektroniksystem neue Funktionen hinzugefügt und beliebte Funktionen des MK6 integriert. Dadurch wird die Bedienung eines Elektrorollstuhls für Benutzer einfacher, da die Steuerung über das LiNX-System erleichtert wird.

- Oktober 2022:Medline Industries, LP, eröffnete ein neues Vertriebszentrum für Langzeitpflegeprodukte in Grayslake, USA. Dies half dem Unternehmen, seinen Vertriebskanal auf US-Gesundheitszentren zu erweitern.

BERICHTSBEREICH

Der globale Marktbericht stellt eine vollständige Marktanalyse dar. Der Bericht hebt wichtige Aspekte wie Produkttyp, Endbenutzer und Geografie hervor. Außerdem werden Einblicke in die Marktdynamik, wichtige Branchenentwicklungen, Krankheitsprävalenz, technologische Fortschritte, Hauptakteure und die Auswirkungen von COVID-19 auf den Markt beschrieben. Darüber hinaus umfasst der Bericht die Verteilung der Marktgröße für Wundauflagen bei Dekubitus nach Behandlung und Prävention sowie nach Standard- und anatomisch modifiziertem Segment. Ebenso deckt der Bericht mehrere Faktoren ab, die das Gesamtmarktwachstum beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Endbenutzer und Region |

|

Nach Produkttyp |

|

|

Vom Endbenutzer |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der globale Markt von 1,21 Milliarden US-Dollar im Jahr 2026 auf 1,69 Milliarden US-Dollar im Jahr 2034 wachsen.

Der Markt wird im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,3 % wachsen.

Der nordamerikanische Markt belief sich im Jahr 2025 auf 0,55 Milliarden US-Dollar.

Das Segment der dynamischen Auflageflächen ist das Hauptsegment dieses Marktes.

Nordamerika dominierte im Jahr 2025 den Weltmarkt.

Die zunehmende Inzidenz von Dekubitus bei hospitalisierten und geriatrischen Patienten sowie wachsende Initiativen zur Sensibilisierung treiben das globale Marktwachstum voran.

Stryker, Hill-Rom Holdings, Inc. und Arjo sind bedeutende Marktteilnehmer.

Das zunehmende Bewusstsein für Dekubitusverletzungen und ein Anstieg der Langzeit-Krankenhauseinweisungen sind die Hauptfaktoren für die Produktakzeptanz.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 147

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf