Marktgröße, Anteil und Branchenanalyse für Bergbauabfallmanagement, nach Quelle (Tagebau und Untertagebergbau), nach Abfallart (fester Abfall (Abfallgestein, Tailings, andere) und flüssiger Abfall), nach Rohstoff (Mineralbrennstoffe, Eisen, Ferrolegierungen, Industriemineralien und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

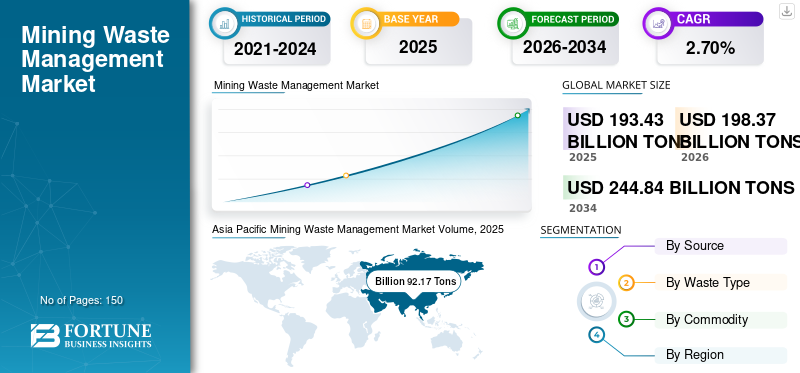

Die globale Marktgröße für die Entsorgung von Bergbauabfällen betrug im Jahr 2025 193,43 Milliarden Tonnen und soll im Prognosezeitraum (2026–2034) von 198,37 Milliarden Tonnen im Jahr 2026 auf 244,84 Milliarden Tonnen im Jahr 2034 wachsen, bei einer jährlichen Wachstumsrate von 2,70 %. Der asiatisch-pazifische Raum dominierte den Markt für die Entsorgung von Bergbauabfällen mit einem Marktanteil von 47,60 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des Marktes für die Entsorgung von Bergbauabfällen in den USA erheblich wachsen wird und bis 2032 ein geschätztes Volumen von 231,76 Milliarden Tonnen erreichen wird, angetrieben durch umfangreiche Explorationsaktivitäten im Bergbau von mineralischen Brennstoffen.

Bergbauabfälle bestehen aus Abraum, Schlamm, Rückständen, Gestein und anderen Abfällen. Die Menge an Bergbauabfällen ist von Land zu Land unterschiedlich und hängt von der jeweiligen geografischen Struktur, dem wirtschaftlichen Wert des Erzes und der Metall- und Mineraliennachfrage auf dem Markt ab. Erze geringerer Qualität erzeugen im Vergleich zu Erzen höherer Qualität große Mengen an Bergbauabfällen. Mit dem weltweit steigenden Mineralverbrauch ist die Bergbauproduktion gestiegen, und in der Folge fallen große Mengen an Bergbauabfällen an. Aufgrund des zunehmenden Problems der Oberflächenwasserverschmutzung, das durch strenge Umweltvorschriften einhergeht, hat die Abfallentsorgung in Bergwerken erheblich an Bedeutung gewonnen.

Der COVID-19-Ausbruch hat zu beispiellosen wirtschaftlichen und betrieblichen Auswirkungen auf die globale Bergbauindustrie geführt. Allerdings hat die Bergbauindustrie ihren Betrieb teilweise wieder aufgenommen, und die gesamtwirtschaftlichen Auswirkungen sind etwas geringer als in anderen verarbeitenden Industrien. Jede Region reagierte unterschiedlich auf den COVID-19-Ausbruch. Viele Regierungen in Industrie- und Entwicklungsländern haben einen teilweisen oder vollständigen Lockdown verhängt, um die Ausbreitung des Coronavirus zu verhindern.

Der plötzliche Lockdown führte zu einer Unterbrechung der Lieferkette im gesamten Ökosystem. Einige Beispiele hierfür sind die Kupfermine Oyu Tolgoi von Rio Tinto in der Mongolei, Quellaveco von Anglo American in Peru, die Silber-Zink-Blei-Mine San Cristobal in Bolivien und die Nickelmine Ambatovy in Madagaskar, die der japanischen Sumitomo Corp. gehört. Allerdings haben nur wenige Länder wie Kolumbien und Chile Bergbaustandorte von der Quarantäne ausgenommen, um die großen Auswirkungen auf die gesamte Wirtschaft zu begrenzen. Der Rückgang der Nachfrage und der Preise vieler Mineralien belastete Volkswirtschaften wie Chile und Peru schwer. Darüber hinaus wirkten sich Betriebsstörungen, insbesondere in Ländern mit hoher Bergbaukonzentration, auf die gesamte Wertschöpfungskette aus und führten aufgrund des geringeren Angebots zu einem Preisanstieg.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALER MARKTÜBERSICHT FÜR BERGBAUABFALLVERWALTUNG

Marktgröße und Prognose:

- Marktgröße 2025: 193,43 Milliarden

- Marktgröße 2026: 198,37 Milliarden

- Prognostizierte Marktgröße 2034: 244,84 Milliarden

- CAGR: 2,70 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit einem Anteil von 47,60 % und erreichte 92,17 Milliarden Tonnen.

- Nach Quellen war der Tagebau aufgrund seines hohen Abfallaufkommens das größte Segment.

- Bei der Abfallart führten feste Abfälle den Markt an, wobei Gesteinsabfälle und Rückstände den größten Anteil daran hatten.

- Nach Rohstoffen hielten mineralische Brennstoffe im Jahr 2023 mit 83,7 % den größten Anteil, angetrieben durch den Kohle-, Uran- und Erdölabbau.

Wichtige Länder-Highlights:

- China: Auf China entfallen über 24 % der weltweiten Bergbauproduktion; Hauptbeitragszahler im asiatisch-pazifischen Raum.

- Vereinigte Staaten: Zweitgrößte Bergbaunation (12 % weltweiter Anteil); Der Abbau mineralischer Brennstoffe unterstützt das Wachstum.

- Russland: Größter Erzeuger von Bergbauabfällen in Europa; größter Gold- und Kohleproduzent der Region.

- Brasilien: Zweitgrößter Eisenerzproduzent; bedeutender Verursacher lateinamerikanischer Bergbauabfälle.

- Südafrika: Reich an Kohle, Gold und Platin; Haupttreiber der Abfallentsorgungsdienste in der MENA-Region.

Markttrends für die Entsorgung von Bergbauabfällen

Das anhaltende Interesse an der Mitentsorgung von Bergbauabfällen ist ein deutlicher Trend

Bei der Mitentsorgungstechnik werden Altgestein und Feinrückstände zusammengeführt und systematisch entsorgt. Das Hauptziel dieser gemeinsamen Vermischung besteht darin, die physikalische und chemische Stabilität der Bergbauabfälle zu verbessern. Je nach Mischungsgrad und Platzierungsmethoden wurden unterschiedliche Mitentsorgungsmethoden entwickelt. Die Mitentsorgung bietet gewisse Vorteile gegenüber herkömmlichen oder getrennten Entsorgungsmethoden. Es müssen keine Absetzdämme gebaut werden, was wiederum Platz spart und die Wartungskosten minimiert. Außerdem vereinfacht die Mitentsorgung den Wasserverbrauch und das Abwassermanagement. Insgesamt haben Mitentsorgungstechniken geringere Auswirkungen auf die Umwelt. Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Marktes für die Entsorgung von Bergbauabfällen von 82,90 Milliarden US-Dollar im Jahr 2022 auf 86,00 Milliarden US-Dollar im Jahr 2023.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Bergbauabfallmanagement-Markt

Strenge staatliche Vorschriften für den Bergbaubetrieb zur Förderung des Wachstums

Die Regierungsbehörden wie die Environmental Protection Agency (EPA) in jeder Region haben strenge Vorschriften für den Bergbaubetrieb und die Entsorgung von Bergbauabfällen erlassen. In den Vereinigten Staaten sind beispielsweise die Bundesgesetze, die den Bergbaubetrieb regeln, der National Environmental Policy Act (NEPA), der Clean Air Act (CAA), der Resource Conservation and Recovery Act (RCRA), die Toxic Substances Control Acts (TSCA), der Clean Water Act (CWA) und der Comprehensive Environmental Response, and Compensation & Liability Act (CERCLA). Diese Vorschriften zwingen die Bergbaubetreiber dazu, sichere und nachhaltige Lösungen für Bergbauabfälle einzuführen.

Verstöße oder Nichteinhaltung solcher Vorschriften führen zu zivilrechtlichen Sanktionen. Ebenso ist der National Environmental Management Act 1998 (NEMA) der Rahmen der Gesetzgebung zur Regulierung der Umwelt in Südafrika. Es wird zusammen mit Umweltgesetzen wie dem National Water Act 36, dem National Environmental Management: Waste Act usw. festgelegt. Diese Vorschriften zwingen Bergbaubetreiber dazu, sichere und nachhaltige Lösungen für Bergbauabfälle einzuführen. Verstöße oder Nichteinhaltung solcher Vorschriften führen zu zivilrechtlichen Sanktionen. Daher befeuern strenge Bergbauvorschriften das Wachstum des Marktes.

Steigende Umweltbedenken treiben das Marktwachstum voran

Zunehmende Umweltbedenken treiben den Markt voran, da sich Unternehmen nun ihrer Umweltauswirkungen bewusster sind und Maßnahmen ergreifen, um nachhaltige und verantwortungsvolle Bergbaupraktiken sicherzustellen. Eine ordnungsgemäße Abfallbewirtschaftung ist von entscheidender Bedeutung, um Umweltverschmutzung zu verhindern und die negativen Auswirkungen auf Ökosysteme und Gemeinden rund um Bergbaustandorte zu verringern. Daher verfolgen Unternehmen der Branche einen proaktiveren Ansatz im Umgang mit diesem Problem.

Umweltverträglichkeit ist eine wichtige treibende Kraft hinter dem Wachstum des Marktes für die Abfallentsorgung im Bergbau. Da sich die Menschen zunehmend der Auswirkungen von Bergbauaktivitäten auf die Umwelt bewusst werden, besteht eine wachsende Nachfrage nach nachhaltigen und verantwortungsvollen Bergbaupraktiken. Die Entsorgung von Bergbauabfällen spielt dabei eine entscheidende Rolle, da sie dazu beiträgt, die Umweltauswirkungen des Bergbaus durch die ordnungsgemäße Bewirtschaftung der während des Prozesses entstehenden Abfälle zu verringern. Durch die Umsetzung effektiver Abfallmanagementstrategien können Bergbauunternehmen ihren ökologischen Fußabdruck reduzieren und ihre soziale Verantwortung verbessern, indem sie ihr Engagement für Nachhaltigkeit unter Beweis stellen.

EINHALTENDE FAKTOREN

Hohe Betriebskosten behindern das Wachstum des Marktes für die Entsorgung von Bergbauabfällen

Die Entsorgung von Bergbauabfällen ist eine kritische Aufgabe und erfordert höhere Investitionen. Es verbraucht auch eine beträchtliche Menge an Strom und Energie. Der Umgang mit gefährlichen Grubenabfällen, insbesondere der Entwässerung saurer Abfälle, erfordert eine effiziente Betriebsausrüstung. Darüber hinaus haben gefährliche Grubenabfälle erhebliche Auswirkungen auf die menschliche Gesundheit. Daher sind für den Umgang mit solchem Abfallmaterial hochqualifizierte Arbeitskräfte und Sicherheitsausrüstung erforderlich. Dadurch erhöhen sich die Gesamtbetriebskosten. Mit der Einführung intelligenter Bergbauabfalltechnologien dürften die Auswirkungen dieser Einschränkung im Prognosezeitraum jedoch gering ausfallen.

Marktsegmentierungsanalyse für Bergbauabfallmanagement

Durch Quellenanalyse

Segment Tagebau bleibt größte Quelle

Basierend auf der Quelle ist der Markt in die Segmente Tagebau und Untertagebergbau unterteilt.

Unter diesen wird im Jahr 2026 das Segment Tagebau mit 72,27 % den größten Marktanteil ausmachen. Dieses Segment ist weiter unterteilt in Tagebau, Bergbergbau und Tagebau. Im Vergleich zu Untertagebergwerken fallen bei Übertagebergwerken große Mengen Abfall an.

- Beispielsweise beträgt die Abfallgesteinsproduktion in den Untertagebergwerken typischerweise 10 bis 20 % der Erzmenge. Im Gegensatz dazu beträgt die Abfallgesteinsproduktion im Tagebau typischerweise das Zwei- bis Zehnfache der Erzmenge.

Wenn Erzlagerstätten von entscheidender Bedeutung für die Gewinnung an der Oberfläche sind, kommt eine Untertageabbautechnik zum Einsatz. Aufgrund der höheren Betriebskosten werden die Untertagebergwerke sorgfältig betrieben, um weniger Abfall zu erzeugen. Die Erzgewinnungskapazität der Untertagebergwerke ist im Allgemeinen geringer als die der Tagebaue. Daher erzeugen Untertagebergwerke im Vergleich zum Tagebau oder Tagebau weniger Abfall.

Durch Abfallartenanalyse

Das Segment der festen Abfälle wird dominieren

Basierend auf der Abfallart wird der Markt für die Abfallentsorgung im Bergbau in feste Abfälle und flüssige Abfälle unterteilt.

Unter diesen Abfallarten hält das Segment der festen Abfälle im Jahr 2026 mit 94,92 % den größten Marktanteil. Dieses Segment ist weiter unterteilt in Abraumgestein, Rückstände und andere. Den größten Anteil hatte das Teilsegment „Abfallgestein“, gefolgt von den Abraumhalden. Die Menge des erzeugten Abfallgesteins hängt von der Minengeometrie, der Abbaumethode, der Zusammensetzung und dem Abraumverhältnis der Minen ab.

- Das Abtragungsverhältnis von 3:1 bedeutet beispielsweise, dass die dreifache Menge an Abraumgestein abgebaut werden muss, um eine Menge Erz zu gewinnen. Das Abtragungsverhältnis variiert je nach Mineralstoff.

Tailings sind feine Sandreste, die nach der Abtrennung wertvoller Mineralien gefunden werden. Die Menge der Rückstände hängt vom Erzgehalt ab. Flüssige Grubenabfälle sind mit schädlichen Elementen kontaminiert. Das durch verschiedene Bergbauprozesse freigesetzte Wasser ist sauer und kann leicht das Oberflächenwasser verunreinigen. Deshalb werden Bergbauabwässer sorgfältig überwacht und behandelt, bevor sie in die Umwelt gelangen.

Durch Rohstoffanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Mineralische Brennstoffe hielt den größten Anteil

Basierend auf den Rohstoffen wird der Markt in mineralische Brennstoffe, Eisen, Ferrolegierungen, Industriemineralien und andere unterteilt.

Darunter macht das Segment mineralische Brennstoffe im Jahr 2026 einen Marktanteil von 81,33 % aus. Mineralische Brennstoffabfälle bestehen aus den Abfällen, die beim Kohlebergbau, Braunkohle, Uran,Erdgasund andere Erdölprodukte. Mineralische Brennstoffe wurden zur Deckung des täglichen Energiebedarfs von entscheidender Bedeutung. Mit der rasanten Industrialisierung steigt die Nachfrage nach mineralischen Brennstoffen. Daher werden mineralische Brennstoffe in großem Umfang abgebaut und neue Standorte erkundet, um den steigenden Bedarf zu decken. Aufgrund des hohen Abraumverhältnisses fällt beim Abbau mineralischer Brennstoffe mehr Abfall an.

Das Segment Sonstige umfasst Bergbauabfälle, die bei der Gewinnung von Edelmetallen und Nichteisenmetallen anfallen. Aufgrund der höheren Nachfrage nach Edelmetallen wie Gold, Silber, Rhodium, Palladium, Platin und Nichteisenmetallen wie Bauxit, Kupfer,Aluminium, Zink, Blei und Seltenerdmetalle. Die Produktion dieser Metalle und Mineralien nimmt stärker zu. Daher wird erwartet, dass das Segment „Andere“ mit einer höheren CAGR wächst.

REGIONALE EINBLICKE

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Asia Pacific Mining Waste Management Market Volume, 2025 (Billion Tons)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Markt belief sich im Jahr 2025 auf 92,17 Mrd. China hielt aufgrund der Präsenz von Minen mit großer Kapazität den größten Anteil im asiatisch-pazifischen Raum. China ist die weltweit führende Bergbaunation und hat einen Anteil von über 24 % an der weltweiten Bergbauproduktion. Im asiatisch-pazifischen Raum ist Australien der zweitgrößte Einzelverursacher von Bergbauabfällen. Es belegte den vierten Platz unter den führenden Bergbauländern weltweit und hatte weltweit einen Anteil von rund 7 %. Der japanische Markt soll bis 2026 ein Volumen von 15,48 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 53,41 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 11,5 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 32,16 Milliarden Tonnen und trug damit 16,60 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 32,53 Milliarden Tonnen prognostiziert. Aufgrund der strengen Bergbauvorschriften handelt es sich um einen gut etablierten Markt für die Entsorgung von Bergbauabfällen. In Europa ist Russland das Land mit dem größten Abfallaufkommen im Bergbau, gefolgt von Deutschland. Bei der weltweiten Bergbauproduktion lag das Land mit einem Anteil von rund 9 % an dritter Stelle. Außerdem ist es der drittgrößte Goldproduzent der Welt. 83 % des gesamten europäischen Goldes stammen aus Russland. Russische Kohlebergwerke tragen rund 14 % zur weltweiten Kohleproduktion bei. Daher wird erwartet, dass das Unternehmen seine marktbeherrschende Stellung im Prognosezeitraum behaupten wird. Der britische Markt wird bis 2026 voraussichtlich 17,04 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 2,24 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 26,44 Mrd. Darüber hinaus steigern die umfangreichen Explorationsaktivitäten des Landes im Bergbau auf mineralische Brennstoffe die Nachfrage nach Abfallentsorgungssystemen für den Bergbau. Die USA sind die zweitgrößte Bergbaunation der Welt und haben einen Anteil von rund 12 %. Kanada gehört zu den zehn größten Bergbauproduktionsländern weltweit, was wiederum potenzielle Wachstumschancen für den Markt bietet.

Rest der Welt

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 14,43 Mrd. USD 7,50 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 14,85 Mrd. USD erreichen. In Lateinamerika sind Chile, Peru, Brasilien und Mexiko die wichtigsten Länder, die das Wachstum der Bergbau- und Abfallwirtschaftsindustrie vorantreiben. Peru verfügt über die größten Silberreserven der Welt, während Mexiko den sechsten Platz belegt. Diese beiden Länder verfügen zusammen mit Chile, Bolivien und Argentinien über rund die Hälfte der weltweiten Silberproduktion im Jahr 2023. Mexiko, Peru und Brasilien zählen zu den führenden goldproduzierenden Volkswirtschaften. Bei der Kupferproduktion liegt Chile an der Spitze. Bei der Bauxitproduktion gehört Brasilien zu den Top Fünf. Brasilien war mit einer Produktion von einer halben Milliarde Tonnen der zweitgrößte Eisenerzminenproduzent. Solche Dinge stellen das Potenzial der Bergbauabfallbewirtschaftung in diesen Ländern dar. Mit einer Steigerung der Produktion wird erwartet, dass die Nachfrage nach Abfallentsorgungsdienstleistungen in der Region steigt.

- Der US-Markt soll bis 2026 ein Volumen von 22,07 Milliarden US-Dollar erreichen.

Die Hauptbeiträge zur Versorgung mit mineralischen Rohstoffen waren Rohöl und Kondensat (32,4 %), Helium (31,1 %), Phosphatgestein (20,3 %), Erdgas (21,5 %), Ammoniak (12,2 %), Aluminium (primär) (ca. 11 %), Gips (9,9 %), Kali (7,2 %),Zement(7,1 %), Erdölraffinerieprodukte (3,8 %), Chromit (2,6 %) und Rohstahl (2,3 %) in der MENA-Region. Iran und Saudi-Arabien sind die Hauptproduzenten von Bauxit; Iran und Oman waren die einzigen Hersteller von Chromit; Ägypten, Saudi-Arabien und der Iran sind die führenden Goldproduzenten in der Region. Der Bergbausektor ist ein Schlüsselelement der südafrikanischen Wirtschaft. Unter den Mineralien und Metallen sind Gold, Diamanten, Platin und Kohle bekannt. In Südafrika gibt es außerdem Chrom, Vanadium, Titan und andere lebenswichtige Mineralien.

Im Jahr 2025 repräsentierten der Nahe Osten und Afrika 28,24 Mrd.

Liste der wichtigsten Unternehmen im Bergbauabfallmanagement-Markt

Führende Unternehmen konzentrieren sich auf Akquisitions- und Expansionsstrategien, um Marktwachstum zu erzielen

Die Übernahme kleinerer Unternehmen und die Expansion sind wichtige Strategien der führenden Unternehmen, um ihre Marktpositionen zu behaupten. Beispielsweise kündigte EnviroServ im Juli 2020 eine neue Kommission für Mikroverkapselungsanlagen an, die Abfälle mit hohem Feuchtigkeitsgehalt entsorgen soll, um den neuen Gesetzen zu entsprechen.

Die Einführung neuer Gesetze seit August 2019 zum Verbot der Entsorgung von Abfällen mit hohem Feuchtigkeitsgehalt auf Deponien hat EnviroServe dazu veranlasst, verschiedene Optionen zur Aufbereitung der Abfälle in unbewegliche Feststoffe zu entwickeln. Eine dieser vom Unternehmen entwickelten Methoden ist die Mikroverkapselung. Der Prozess beginnt mit der Entnahme einer Abfallprobe von einem Kunden, die im hauseigenen Labor von EnviroServ analysiert wird. Es wurde eine neuartige Methode zur Behandlung des Feuchtigkeitsgehalts im Abfall entwickelt, indem der Abfall in einen unbeweglichen Feststoff umgewandelt wird, der den gesetzlichen Bestimmungen entspricht. Um dieses Verfahren zu kommerzialisieren, hat das Unternehmen eine neue Anlage mit einer Kapazität von 1000 m in Betrieb genommen3Abfall pro Tag.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Enviro-Serve Inc. (Südafrika)

- Hatch Ltd.(Kanada)

- Veolia Environnement S.A. (Frankreich)

- Tetronics International (Großbritannien)

- Golder Associates Inc. (Kanada)

- John Wood Group PLC (Großbritannien)

- Ramboll Group (Dänemark)

- Tetra Tech, Inc. (USA)

- Ausenco (Australien)

- Seche Environnement Company (Frankreich)

- Cleanway Environmental Services (Australien)

- Aevitas (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- September 2022 –SUEZ und ihre Partnerunternehmen wie African Infrastructure Investment Managers (AIIM) und Royal Bafokeng Holdings (RBH) haben die Übernahme von EnviroServ Inc. abgeschlossen. Diese Übernahme würde SUEZ dabei helfen, mehr Marktanteile im Bereich der industriellen und kommunalen Abfallbehandlung zu gewinnen.

- März 2019 –Die Seche Environnement Group hat Interwaste Holdings Limited übernommen. Mit dieser Akquisition betrat die Seche Environnement Group den südafrikanischen Abfallmarkt. Die Expertise beider Unternehmen zielt darauf ab, die südafrikanische Region bei der Entwicklung ihrer Kreislaufwirtschaft zu unterstützen.

- Juni 2018 –Cleanaway erwarb Toxfree Solutions Limited und Daniel Health und wurde damit Australiens größtes Umwelt-, Industrie- und Abfallmanagementunternehmen. Mit dieser Übernahme wollten beide Unternehmen eine nachhaltigere Abfallwirtschaft in Australien entwickeln.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet sowohl qualitative als auch quantitative Einblicke in die Bergbauabfallwirtschaft auf der ganzen Welt. Zu den quantitativen Erkenntnissen gehört die Größenbestimmung des Marktes für die Entsorgung von Bergbauabfällen in Bezug auf das Volumen (Milliarden Tonnen) in jedem Segment, Untersegment und jeder Region, die im Rahmen der Studie profiliert werden. Darüber hinaus bietet es eine Marktanteilsanalyse und Wachstumsraten des Segments, der Untersegmente und der wichtigsten Länder in jeder Region. Der qualitative Einblick umfasst eine ausführliche Marktanalyse über die Treiber, Einschränkungen, Wachstumschancen und wichtigsten Trends im Zusammenhang mit dem Markt. Der Abschnitt „Wettbewerbslandschaft“ umfasst detaillierte Unternehmensprofile der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

|

Studienzeit |

2021-2034 |

|

|

Basisjahr |

2025 |

|

|

Geschätztes Jahr |

2026 |

|

|

Prognosezeitraum |

2026-2034 |

|

|

Historische Periode |

2021-2024 |

|

|

Einheit |

Wert (Milliarden USD) |

|

|

Wachstumsrate |

CAGR von 2,70 % von 2026 bis 2034 |

|

|

Segmentierung |

Nach Quelle

|

|

|

Nach Abfallart

|

||

|

Nach Ware

|

||

|

Nach Geographie

|

||

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 193,43 Milliarden Tonnen betrug und bis 2034 voraussichtlich 244,84 Milliarden Tonnen erreichen wird.

Mit einem CAGR von 2,70 % wird der Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen.

Es wird erwartet, dass das Surface-Mining-Segment das führende Quellsegment in diesem Markt sein wird.

Die zunehmenden Initiativen führender Unternehmen und strenge staatliche Vorschriften sind die Schlüsselfaktoren für den globalen Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Zu den wichtigsten Marktteilnehmern zählen Enviro-Serve Inc., Hatch Ltd, Veolia Environnement S.A., Tetronics International, Golder Associates Inc., John Wood Group PLC, Ramboll Group, Tetra Tech, Inc., Ausenco, Seche Environnement Company, Cleanway Environmental Services und Aevitas.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf