Marktgröße, Anteil und Branchenanalyse von Erdgaskompressoren, nach Kompressortyp (Zentrifugal-, Kolben-, Rotationskompressor und andere), nach Verdrängung (dynamische Verdrängung und positive Verdrängung), nach Schmierung (ölbasiert und ölfrei), nach Druckstufe (niedrig, mittel und hoch), nach Endverbraucher (Öl und Gas, Stromerzeugung, Chemie und Petrochemie, Fertigung, Bergbau und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

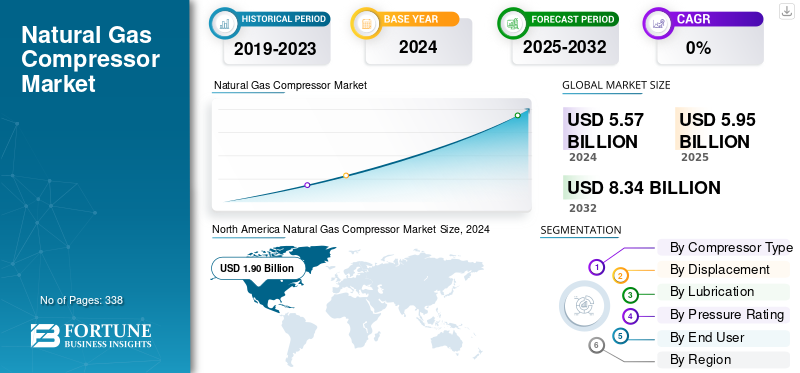

Die globale Marktgröße für Erdgaskompressoren wurde im Jahr 2025 auf 5,95 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 6,33 Milliarden US-Dollar im Jahr 2026 auf 8,95 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 4,43 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Erdgaskompressoren mit einem Marktanteil von 34,13 % im Jahr 2025.

Ein Erdgaskompressor ist ein mechanisches Gerät, das den Druck von Erdgas durch Verringerung seines Volumens erhöht. Dieser Prozess ist für den effizienten Transport, die Lagerung und die Verarbeitung von Gas über verschiedene Stufen der Energiewertschöpfungskette hinweg von entscheidender Bedeutung. Kompressoren werden häufig in Produktionsanlagen, Gassammelsystemen, Übertragungsleitungen und Lagerstätten eingesetzt, um optimale Durchfluss- und Druckniveaus aufrechtzuerhalten. Abhängig von der Anwendung können sie mit unterschiedlichen Mechanismen wie Hubkolben, Zentrifugal, Rotationsschraube oder Membrankompression arbeiten. Diese Einheiten werden typischerweise von Gasturbinen angetrieben,Elektromotorenoder Verbrennungsmotoren. Indem sie den kontinuierlichen und sicheren Transport von Erdgas von den Produktionsbohrungen zu den Endverbrauchern gewährleisten, spielen Kompressoren eine entscheidende Rolle für die Zuverlässigkeit und Effizienz der globalen Erdgasinfrastruktur.

Atlas Copco hat sich durch kontinuierliche Innovation bei energieeffizienten und ölfreien Gaskompressionstechnologien als weltweiter Marktführer etabliert. Das Unternehmen konzentriert sich auf die Entwicklung von Kompressoren, die die Umweltbelastung verringern, indem sie Emissionen senken und Energierückgewinnungssysteme verbessern. Atlas Copco hat seine Produktpalette erweitert, um vielfältige Anwendungen abzudecken, von der Erdgasverarbeitung und dem Pipelinetransport bis hin zu Speicher- und Industriegaslösungen. Das Unternehmen investiert stark in Forschung und Entwicklung für digitale Überwachung und intelligente Kompressorsysteme, um eine vorausschauende Wartung und eine höhere Betriebszuverlässigkeit zu ermöglichen. Darüber hinaus stärkt Atlas Copco durch die Übernahme spezialisierter Anbieter von Gas- und Vakuumlösungen seine globale Präsenz und bietet End-to-End-Lösungen an, die Leistung, Sicherheit und Nachhaltigkeit entlang der gesamten Erdgas-Wertschöpfungskette verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Erdgas in der Stromerzeugung und in industriellen Anwendungen treibt das Marktwachstum voran

Der globale Wandel hin zu saubereren Energiequellen hat zu einem deutlichen Anstieg des Erdgasverbrauchs geführt, insbesondere inStromerzeugungund Industriesektoren. Erdgas stößt bei der Stromerzeugung etwa 50 % weniger CO₂ aus als Kohle, was es zu einer bevorzugten Wahl für Länder macht, die auf kohlenstoffarme Energie umsteigen. Dieser Nachfrageschub hat den Bedarf an effizienten Gaskompressionssystemen für den Transport und die Speicherung von Gas über große Entfernungen erhöht. Beispielsweise berichtete die U.S. Energy Information Administration (EIA), dass Erdgas im Jahr 2023 etwa 40 % der Stromerzeugung in den USA ausmachte, gegenüber 35 % im Jahr 2019. Dieser zunehmende Einsatz erhöht direkt den Bedarf an Kompressoren in Pipelines, Speicheranlagen und LNG-Terminals und macht sie zu kritischen Infrastrukturkomponenten für die Gewährleistung der Zuverlässigkeit der Energieversorgung.

Ausbau der Erdgasinfrastruktur und Pipelinenetze zur Förderung des Marktwachstums

Ein weiterer wichtiger Faktor, der die Nachfrage nach Erdgaskompressoren antreibt, ist die rasche Entwicklung und Erweiterung der Erdgasinfrastruktur, insbesondere von Pipelines und LNG-Terminals, in Schwellen- und Industrieländern. Länder im asiatisch-pazifischen Raum wie Indien und China investieren stark in neue Pipelinenetze, um den steigenden städtischen und industriellen Gasbedarf zu decken. Das Projekt Pradhan Mantri Urja Ganga in Indien beispielsweise zielt darauf ab, im Jahr 2020 über 2.540 km Pipeline zu erweitern, um Erdgas in die östlichen Regionen des Landes zu liefern. Ebenso ist der weltweite LNG-Handel stetig gewachsen, wobei die weltweiten LNG-Importe im Jahr 2022 450 Millionen Tonnen erreichen werden, was Kompressoren sowohl für den Transport als auch für die Lagerung erfordert. Die wachsende Infrastruktur erfordert leistungsstarke, zuverlässige Kompressoren, um den Pipelinedruck aufrechtzuerhalten und eine effiziente Gasverteilung sicherzustellen, was die Nachfrage nach Erdgaskompressorsystemen direkt ankurbelt.

MARKTBEGRENZUNGEN

Strenge Sicherheits- und Regulierungsanforderungen zur Begrenzung des Marktwachstums

Die Erdgaskompressorindustrie unterliegt strengen Sicherheits-, Umwelt- und Betriebsvorschriften, die das Marktwachstum hemmen können. Kompressoren müssen den Standards in Bezug auf Druckfestigkeit, Emissionen und Lärm entsprechen, wie z. B. ASME-, API- und ISO-Zertifizierungen. Die Nichteinhaltung kann zu Bußgeldern, Betriebsstillständen oder Reputationsschäden führen. In den USA beispielsweise setzt die Pipeline and Hazardous Materials Safety Administration (PHMSA) strenge Vorschriften für Pipelines und Kompressionsstationen durch, was die Komplexität und Kosten von Projekten erhöht. Dieser regulatorische Druck kann eine schnelle Einführung einschränken, insbesondere in Regionen mit sich entwickelnden oder strengen Standards.

MARKTCHANCEN

Wachstum bei LNG- und Offshore-Gasprojekten bietet lukrative Möglichkeiten für Marktteilnehmer

Die weltweit steigende Nachfrage nachFlüssigerdgas (LNG)und die Offshore-Gasproduktion bietet erhebliche Chancen für Erdgaskompressoren. LNG-Anlagen erfordern große Kompressionssysteme für die Gasverflüssigung und -speicherung, während Offshore-Projekte kompakte, leistungsstarke Kompressoren benötigen, die für abgelegene und raue Umgebungen geeignet sind. Beispielsweise werden beim LNG-Terminal Golden Pass in den USA und beim LNG-Projekt Ichthys in Australien in großem Umfang Hochleistungskompressoren eingesetzt, um einen kontinuierlichen Gasfluss aufrechtzuerhalten. Der wachsende LNG-Handel, der im Jahr 2022 weltweit 450 Millionen Tonnen erreichte, schafft einen anhaltenden Bedarf an fortschrittlichen Kompressortechnologien und ermöglicht es Unternehmen, innovative Lösungen wie modulare, hocheffiziente und wartungsarme Kompressoren einzuführen.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kapital- und Wartungskosten behindern das Marktwachstum

Eine der größten Herausforderungen auf dem Markt für Erdgaskompressoren sind die hohen Anfangsinvestitionen und laufenden Wartungskosten. Kompressoren, insbesondere Hochleistungskompressoren oder spezielle ölfreie Kompressoren, erfordern einen erheblichen Kapitalaufwand für den Kauf, die Installation und die Inbetriebnahme. Darüber hinaus umfasst die Wartung Fachkräfte, Ersatzteile und regelmäßige Überholungen, um die Zuverlässigkeit sicherzustellen, insbesondere in rauen Umgebungen wie Offshore- oder Wüstenpipelines. Beispielsweise kann ein großer Kolbenkompressor für eine große Pipeline mehrere Millionen Dollar kosten, wobei die jährlichen Wartungskosten 5–10 % der Anschaffungskosten ausmachen. Diese hohen Kosten können die Einführung verlangsamen, insbesondere bei kleineren Betreibern oder Projekten in Schwellenländern.

Markttrends für Erdgaskompressoren

Einführung energieeffizienter und ölfreier Kompressoren zur Förderung des Marktwachstums

Die Erdgaskompressorindustrie setzt zunehmend auf energieeffiziente, ölfreie Kompressoren, um die Betriebskosten und die Umweltbelastung zu senken. Ölfreie Kompressoren verhindern eine Kontamination in Gaspipelines und Speichersystemen, was für Branchen wie die LNG-Verarbeitung und -Verarbeitung von entscheidender Bedeutung istPetrochemie. Führende Unternehmen wie Atlas Copco und Ingersoll Rand integrieren Frequenzumrichter (VSDs) und fortschrittliche Überwachungssysteme, um den Energieverbrauch zu optimieren. Nach Angaben der Internationalen Energieagentur (IEA) könnten Verbesserungen der industriellen Energieeffizienz den weltweiten Strombedarf bis 2030 um bis zu 10 % senken, was die Bedeutung der Einführung energieeffizienter Geräte unterstreicht. Dieser Trend spiegelt einen wachsenden Branchenfokus auf Nachhaltigkeit und kosteneffizienten Betrieb bei Kompressortechnologien wider.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DES ZOLLS AUF DEN MARKT

Die Erhebung von Zöllen auf importierte Erdgaskompressoren kann erhebliche Auswirkungen auf den Weltmarkt haben, indem sie die Preisgestaltung, Lieferketten und die Wettbewerbsfähigkeit beeinflusst. Höhere Einfuhrzölle erhöhen die Kosten für Kompressoren für Endverbraucher, insbesondere in Regionen, die auf importierte Ausrüstung angewiesen sind, was den Ausbau der Infrastruktur verlangsamen und neue Projekte verzögern kann. Beispielsweise können Länder mit ehrgeizigen Pipeline- oder LNG-Projekten mit Haushaltsbeschränkungen konfrontiert sein, wenn die Zölle die Kosten für die Anschaffung von Hochleistungs- oder Spezialkompressoren erhöhen. Darüber hinaus können Zölle Hersteller dazu veranlassen, ihre Produktion näher an Schlüsselmärkte zu verlagern oder lokale Partnerschaften zu suchen, um zusätzliche Kosten zu vermeiden, was möglicherweise die globale Handelsdynamik verändern könnte. Während inländische Hersteller möglicherweise von der verringerten ausländischen Konkurrenz profitieren, könnten die Endverbraucher mit höheren Betriebskosten und begrenzten Auswahlmöglichkeiten konfrontiert werden, was sich letztendlich auf das Marktwachstum und die Investitionsentscheidungen auswirkt.

SEGMENTIERUNGSANALYSE

Nach Kompressortyp

Der wachsende Bedarf an großen Gastransportpipelines beschleunigte das Wachstum des Kreiselsegments

Nach Kompressortyp ist der Markt in Zentrifugalkompressoren, Kolbenkompressoren, Rotationskompressoren und andere unterteilt. Es wird erwartet, dass das Zentrifugensegment den Markt mit einem Anteil von 46,45 % im Jahr 2026 dominieren wird. Dies ist auf die Eignung dieser Produkte für große Gastransportpipelines, Midstream-Verarbeitungsanlagen und LNG-Anwendungen zurückzuführen, bei denen hohe Durchflussraten und kontinuierlicher Betrieb erforderlich sind. Diese Kompressoren haben weniger bewegliche Teile und einen vergleichsweise geringeren Wartungsbedarf, was sie über lange Betriebszeiten kosteneffizient macht. Ihre Skalierbarkeit und Effizienz bei der Handhabung großer Gasmengen machen sie zur bevorzugten Wahl für große Energieinfrastrukturprojekte.

Das Rotary-Segment wächst mit 6,41 % am schnellsten auf dem Weltmarkt und wird für den Einsatz in Niederdruck- und Schwachstromanwendungen wie kleinen industriellen Erdgastankstellen, Vor-Ort-Verarbeitungseinheiten und lokalen Verteilungssystemen bevorzugt. Rotationsschnecken- und Spiralvarianten bieten kompaktes Design, stabile Dauerleistung und leisen Betrieb. Aufgrund ihrer Kapazitätsbeschränkungen werden sie jedoch in der Regel nicht in großen Pipeline-Transport- oder Langstrecken-Gasnetzen eingesetzt, wodurch ihr Marktanteil moderat bleibt.

Durch Verschiebung

Die steigende Nachfrage bei Midstream- und Downstream-Anwendungen steigerte das Wachstum des Dynamic Displacement-Segments

Basierend auf der Verdrängung wird der Markt in dynamische Verdrängung und positive Verdrängung unterteilt. Es wird erwartet, dass das Segment der dynamischen Verdrängung den Markt mit einem Anteil von 56,24 % im Jahr 2026 dominieren wird, was auf seinen umfangreichen Einsatz in Midstream- und Downstream-Anwendungen wie der Fernübertragung von Pipelines, großen Gasverarbeitungsanlagen und LNG-Anlagen zurückzuführen ist. Diese Kompressoren arbeiten, indem sie Gas kontinuierlich beschleunigen und seine Geschwindigkeit in Druck umwandeln, wodurch sie sehr große Durchflussmengen effizient bewältigen können. Sie profitieren außerdem von einem geringeren Wartungsaufwand bei langen Betriebszyklen aufgrund weniger mechanischer Kontaktpunkte. Ihre starke Leistung in großflächigen Dauerbetriebsumgebungen untermauert ihre führende Position auf dem Markt.

Das Segment der Verdränger hat einen kleineren Anteil, wächst aber mit 5,38 % am schnellsten. Das Segment gewinnt an Bedeutung, da diese Kompressoren das Gas physisch in einer Kammer einschließen und dessen Volumen mechanisch reduzieren, um den Druck zu erhöhen. Dadurch eignen sie sich gut für Upstream-Betriebe, Gassammelsysteme und lokale Verteilungsanforderungen. Diese Kompressoren werden für ihre Fähigkeit geschätzt, hohen Druck über variable Durchflussbereiche hinweg zu liefern und sowohl im intermittierenden als auch im kontinuierlichen Betrieb zuverlässig zu arbeiten. Obwohl sie aufgrund einer höheren Anzahl beweglicher Komponenten im Allgemeinen eine häufigere Wartung erfordern, sorgen ihre Flexibilität, geringere Anschaffungskosten und ihre Anpassungsfähigkeit an schwankende Feldbedingungen für eine konstante Nachfrage, insbesondere in der Exploration, Produktion und kleineren industriellen Gasanwendungen.

Durch Schmierung

Schwere Arbeitsbelastungen steigern das Wachstum des ölbasierten Segments

Was die Schmierung betrifft, ist der globale Markt für Erdgaskompressoren grob in ölbasierte und ölfreie Kompressoren unterteilt. Das ölbasierte Segment wird den Markt voraussichtlich mit einem Anteil von 81,36 % im Jahr 2026 dominieren, da diese Systeme auf Schmieröl angewiesen sind, um die Reibung zwischen beweglichen Teilen zu reduzieren, was die Haltbarkeit und Effizienz erhöht. Sie werden häufig in vorgelagerten Förderanlagen, Gassammelsystemen und Transportpipelines eingesetzt, wo Zuverlässigkeit unter hohem Druck und kontinuierlicher Betrieb von entscheidender Bedeutung sind. Die Fähigkeit ölbasierter Kompressoren, schwere Arbeitslasten und variable Gaszusammensetzungen zu bewältigen, macht sie zur bevorzugten Wahl in rauen Feldumgebungen. Sie erfordern jedoch eine regelmäßige Wartung und Überwachung, um eine Ölverschleppung in den Gasstrom zu verhindern, insbesondere bei sensiblen Anwendungen.

Ölfrei verzeichnet die höchste Wachstumsrate von 6,21 %, was auf die zunehmende Verbreitung in Downstream-Segmenten und Anwendungen zurückzuführen ist, bei denen die Gasreinheit von entscheidender Bedeutung ist, wie z. B. die LNG-Verarbeitung, die Handhabung chemischer Rohstoffe und die Verwendung spezieller Industriegase. Diese Kompressoren eliminieren das Risiko einer Ölverunreinigung, wodurch der Bedarf an zusätzlichen Gasaufbereitungseinheiten verringert und die Produktqualität konsistenter verbessert wird. Während ölfreie Kompressoren im Allgemeinen höhere Anschaffungskosten verursachen und möglicherweise fortschrittlichere Materialien erfordern, um Verschleiß vorzubeugen, unterstützen ihre Vorteile in Bezug auf Sauberkeit, geringere Filtrationsanforderungen und die Einhaltung strenger Reinheitsstandards eine erhöhte Durchdringung, insbesondere in regulierten und hochspezialisierten Gasverarbeitungsumgebungen.

Nach Druckstufe

Stabile Kompressionsfähigkeit fördert das Wachstum des mittleren Segments

Basierend auf der Druckstufe wird der globale Markt für Erdgaskompressoren in niedrige, mittlere und hohe Druckstufen unterteilt. Das mittlere Segment wird im Jahr 2026 einen Marktanteil von 50,24 % ausmachen, da es weit verbreitet in Midstream-Transportsystemen, Verarbeitungsanlagen und industriellen Versorgungsnetzen eingesetzt wird, in denen Gas zwischen regionalen Hubs transportiert oder für den Endverbrauch aufbereitet wird. Aufgrund ihrer Fähigkeit, über anhaltende Arbeitszyklen hinweg eine stabile Kompression zu gewährleisten, sind sie für die Aufrechterhaltung des Pipelinedrucks und die Gewährleistung der Verteilungseffizienz unerlässlich. Die Vielseitigkeit von Mitteldruckkompressoren – das Gleichgewicht zwischen Ausgangsleistung, Energieeffizienz und Wartungsfreundlichkeit – unterstützt ihre breite Einführung sowohl in der Onshore- als auch Offshore-Erdgasinfrastruktur.

High wächst mit einer jährlichen Wachstumsrate von 5,55 % und gilt als das am schnellsten wachsende Segment, da diese für Betriebe unerlässlich sind, die einen erheblichen Druckaufbau erfordern, wie z. B. die Wiedereinspritzung von Gas in Reservoirs, die LNG-Verarbeitung, CNG-Tankstellen und Speicheranwendungen. Diese Kompressoren sind für den Einsatz in anspruchsvollen Umgebungen konzipiert und ermöglichen die sichere und effiziente Verdichtung von Gas auf sehr hohe Drücke. Während sie aufgrund der erforderlichen fortschrittlichen Materialien und Sicherheitsmechanismen höhere Kapital- und Wartungskosten mit sich bringen, gewährleistet ihre entscheidende Rolle bei der Maximierung der Gasrückgewinnung und der Unterstützung stark nachgefragter Anwendungen den konsistenten Einsatz in speziellen Segmenten der Erdgas-Wertschöpfungskette.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Wachstum der unkonventionellen Gasproduktion beflügelte das Wachstum des Öl- und Gassegments

In Bezug auf den Endverbraucher wird der Markt in segmentiertÖl und Gas, Energieerzeugung, Chemie und Petrochemie, Fertigung, Bergbau und andere. Das Öl- und Gassegment hält mit rund 56,30 % den größten Marktanteil. Kompressoren sind in den Upstream-, Midstream- und Downstream-Stufen integriert, um Gas anzuheben, zu sammeln, zu verarbeiten, zu übertragen und wieder einzuspritzen. Das Wachstum bei der unkonventionellen Gasproduktion, dem Ausbau des Pipelinenetzes und der LNG-Infrastruktur unterstützt weiterhin den starken Einsatz von Kompressoren in diesem Sektor. Der Bedarf an kontinuierlichem Betrieb unter hohen Drücken treibt auch die Präferenz für langlebige und effiziente Kompressorsysteme in Öl- und Gasanwendungen voran.

Die Stromerzeugung ist das am schnellsten wachsende Segment und wächst weltweit um 6,20 %. Erdgasbefeuerte Kraftwerke nutzen Kompressoren zur Regulierung des Gasflusses und -drucks für Turbinen und Kombikraftwerke. Da immer mehr Regionen von Kohle- auf Gasenergie umsteigen, um die Emissionsreduktionsziele zu erreichen, wird erwartet, dass dieses Segment stetig wächst. Der Schwerpunkt auf stabilen Lastbetrieb und Effizienz bei der gasbetriebenen Stromerzeugung unterstützt weiterhin die starke Kompressornachfrage in dieser Kategorie.

Regionaler Ausblick auf den Markt für Erdgaskompressoren

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik und Lateinamerika sowie der Nahe Osten und Afrika.

North America Natural Gas Compressor Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 machte Nordamerika 2,03 Milliarden US-Dollar aus, was 34,13 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 2,17 Milliarden US-Dollar anwachsen. Allein die USA produzierten im Jahr 2023 über 1.000 Milliarden Kubikmeter Erdgas, angetrieben durch Schieferbecken wie Perm, Marcellus und Haynesville. Dieses hohe Produktionsvolumen erfordert eine umfangreiche Komprimierung für die Gasgewinnung, -verarbeitung und den Pipelinetransport. Darüber hinaus haben sich die USA mit einer Verflüssigungskapazität von über 90 Millionen Tonnen pro Jahr zu einem wichtigen globalen LNG-Exporteur entwickelt, was die Kompressornachfrage in Midstream- und LNG-Anlagen weiter steigert. Kontinuierliche Modernisierungen der zwischenstaatlichen Gaspipelinenetze und die zunehmende Stromerzeugung aus Erdgas verstärken auch den Einsatz von Kompressoren in der gesamten Region. Die USA haben im Jahr 2026 einen Marktwert von 1,78 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 1,69 Milliarden US-Dollar 28,37 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,81 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik ist die am schnellsten wachsende Region und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,91 % wachsen. Dieses Wachstum wird durch den steigenden Erdgasverbrauch in China, Indien und Südostasien vorangetrieben, da diese Volkswirtschaften auf sauberere Kraftstoffe umsteigen. Allein China hat sein Erdgasleitungsnetz auf über 120.000 Kilometer erweitert und erforderte umfangreiche Kompressorinstallationen. Unterdessen hat der Ausbau der städtischen Gasverteilung in Indien zu einem raschen Anstieg der CNG-Tankstellen (mittlerweile über 5.000 landesweit) geführt, was die Nachfrage nach Hochdruck-Gaskompressoren direkt ankurbelt. Das Wachstum der LNG-Importe in Japan, Südkorea und den aufstrebenden ASEAN-Märkten erhöht den Bedarf an Midstream-Kompressoren weiter. Führende Länder wie China, Indien und Japan repräsentieren im Jahr 2025 0,73 Milliarden US-Dollar, 0,38 Milliarden US-Dollar und 0,17 Milliarden US-Dollar.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 0,76 Milliarden US-Dollar, was 12,76 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,8 Milliarden US-Dollar erreichen. Es wird erwartet, dass Europa mit beträchtlicher Geschwindigkeit wächst, angetrieben durch den Ausbau der Gasspeicherung und der LNG-Importinfrastruktur, die darauf abzielt, die Versorgungsquellen weg von russischem Pipelinegas zu diversifizieren. Beispielsweise wurden seit 2022 mehrere neue LNG-Regasifizierungsterminals in Deutschland, Polen und den Niederlanden in Betrieb genommen. Viele europäische Länder modernisieren außerdem veraltete Transportleitungen, um die Effizienz zu verbessern und Methanlecks zu reduzieren, was den Bedarf an leistungsorientierten Kompressoren erhöht. Darüber hinaus macht Erdgas immer noch etwa 20 % des gesamten Energiemixes Europas aus und sorgt so für eine stabile Nachfrage in der Industrie und im Energiesektor. Führende Länder wie Großbritannien, Deutschland und Frankreich haben einen Marktwert von 0,08 Milliarden US-Dollar, 0,14 Milliarden US-Dollar bis 2026 bzw. 0,06 Milliarden US-Dollar im Jahr 2025.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,99 Milliarden US-Dollar, was 16,54 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1,04 Milliarden US-Dollar erreichen. In Lateinamerika steckt die Einführung von Erdgaskompressoren noch in den Kinderschuhen, gewinnt aber zunehmend an Dynamik. Länder wie Brasilien und Argentinien steigern die Nutzung von Erdgas zur Stromerzeugung und als Industrierohstoff. Das argentinische Schieferprojekt Vaca Muerta steigert die Erdgasproduktion, was zur Installation neuer Pipelines und Verarbeitungsanlagen führt, die Kompressoren erfordern. Brasiliens Offshore-Vorsalzgasfelder sind ebenfalls stark auf Kompressionssysteme für die Förderung, Verarbeitung und Reinjektion von Unterwassergas angewiesen. Während die Infrastrukturentwicklung voranschreitet, variiert das Tempo der Investitionen je nach Land, sodass der regionale Anteil bescheiden bleibt, aber allmählich steigt.

Naher Osten

Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 0,49 Milliarden US-Dollar geschätzt und machte 8,20 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,51 Milliarden US-Dollar erreichen. Der Nahe Osten verfügt über einige der größten Erdgasreserven der Welt, wobei Kompressionssysteme häufig zur Gasreinjektion eingesetzt werdenEnhanced Oil Recovery (EOR)und Fernübertragung. Katars LNG-Ausbauprogramm, das die Verflüssigungskapazität voraussichtlich auf über 130 Millionen Tonnen pro Jahr steigern wird, ist ein wesentlicher Treiber für die Nachfrage nach Hochleistungskompressoren. In Afrika erschließen Länder wie Algerien, Ägypten und Mosambik Gasfelder und exportieren Infrastruktur und unterstützen so das allmähliche Wachstum des Marktes für Erdgaskompressoren, da neue Pipelines und Verarbeitungszentren ans Netz gehen. Die kombinierte Region dürfte im Jahr 2025 einen Marktwert von 0,49 Milliarden US-Dollar haben, wobei allein die GCC-Länder etwa 0,27 Milliarden US-Dollar ausmachen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf strategische BemühungenOptimieren Sie die betriebliche Effizienz

Atlas Copco hat sich durch eine Kombination aus Innovation, technologischem Fortschritt und globaler Reichweite als führender Akteur auf dem Markt für Erdgaskompressoren etabliert. Das Unternehmen konzentriert sich auf die Entwicklung energieeffizienter, ölfreier und leistungsstarker Kompressoren, die die strengen Anforderungen von Gastransport-, -verarbeitungs- und -speicheranwendungen erfüllen. Zu seinen Bemühungen gehört die Integration fortschrittlicher digitaler Überwachung, vorausschauender Wartung und Antriebstechnologien mit variabler Geschwindigkeit, um die Betriebseffizienz zu optimieren und Ausfallzeiten für Kunden zu reduzieren. Atlas Copco legt außerdem Wert auf Nachhaltigkeit und entwickelt Kompressoren, die Emissionen und Energieverbrauch minimieren. Darüber hinaus hat das Unternehmen seine globale Präsenz durch strategische Akquisitionen und lokalisierte Fertigung erweitert, sodass es verschiedene Märkte effizient bedienen und gleichzeitig einen starken After-Sales-Support aufrechterhalten kann. Diese gemeinsamen Bemühungen in den Bereichen Innovation, Zuverlässigkeit, Nachhaltigkeit und kundenorientierte Lösungen haben Atlas Copcos Führungsposition in der Erdgaskompressorbranche gefestigt.

Liste der wichtigsten Unternehmen für Erdgaskompressoren im Profil

- Baker Hughes(UNS.)

- Siemens Energy(Deutschland)

- Solarturbinen (USA)

- MAN Energy Solutions (Deutschland)

- Atlas Copco(Schweden)

- Burckhardt Compression (Schweiz)

- Ariel Corporation (USA)

- Mitsubishi Heavy Industries (MHI) (Japan)

- Elliott Group (USA)

- Howden (Großbritannien)

- Ingersoll Rand(UNS.)

- Kobelco (Japan)

- BORSIG (Deutschland)

- Bauer Kompressoren (Deutschland)

- Shaanxi Blower Group (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Oktober 2025,Everllence hat mit der MT Group eine Vereinbarung über die Lieferung eines hermetisch abgedichteten motorbetriebenen MOPICO-Pipelinekompressors mit 5 MW und integrierter Magnetlagertechnologie geschlossen. Die Anlage soll in der Kompressorstation Jauniunai in Litauen installiert werden, wo sie von AB Amber Grid betrieben wird, dem nationalen Betreiber, der für die Verwaltung des Erdgastransportnetzes des Landes verantwortlich ist.

- Im Oktober 2025,Knox Western, ein seit langem etablierter US-amerikanischer Hersteller von Kolbengaskompressoren, ging eine neue strategische Partnerschaft mit KB Delta ein. Im Rahmen dieser Vereinbarung würde KB Delta alle von Knox Western entworfenen Ventile und Ventileinbauten herstellen, die in seinen Kompressoreinheiten verwendet werden. Die Partnerschaft unterstützt die umfassenderen Bemühungen von Knox Western, seine Produktionskapazitäten zu modernisieren, seine Präsenz auf dem nordamerikanischen Markt zu stärken und seine Wettbewerbsfähigkeit sowohl im traditionellen Erdgassektor als auch in neuen Anwendungen der Energiewende zu verbessern.

- Im April 2025,Burckhardt Compression erhielt in Schweden von einem großen Gasbetreiber den Auftrag zur Lieferung seines MD10-L-Kompressorpakets fürWasserstoffBefüllung von Anhängern. Der Auftrag unterstützt die laufenden Bemühungen des Unternehmens, die Wasserstoffmobilität und die damit verbundene Infrastruktur voranzutreiben. Das MD10-L-System ist eine standardisierte Containerlösung, die für die Verwendung von Hochdruck-Wasserstoff entwickelt wurde und ein vorab getestetes Plug-and-Play-Setup bietet, das die Installation und Bereitstellung vereinfacht. Die Lieferung des Pakets ist entsprechend dem Zeitplan des Projekts für 2025 geplant.

- Im März 2025,Archrock, Inc. gab bekannt, dass es endgültige Vereinbarungen zur Übernahme von Natural Gas Compression Systems, Inc. (NGCSI) im Rahmen eines Cash-and-Stock-Deals im Wert von rund 357 Millionen US-Dollar unterzeichnet hat. Durch die Transaktion würden die Vertragskomprimierungsdienstleistungen von Archrock um die hochwertige Ausrüstung und den operativen Standort von NGCSI erweitert.

- Im Januar 2025,Petrofac erhielt von ADNOC Gas einen Auftrag über mehr als 330 Millionen US-Dollar für den Bau einer neuen Gaskompressoranlage im Habshan Complex in Abu Dhabi. Das Projekt würde dazu beitragen, die Produktion zu steigern und das LNG-Projekt in Ruwais mit vorkonditioniertem Gas zu versorgen. Dies ist Petrofacs dritte EPC-Auszeichnung in Habshan. Der Umfang umfasst die Installation von zwei Kompressorsträngen und unterstützenden Versorgungseinrichtungen. Die Fertigstellung ist für 2028 geplant.

BERICHTSBEREICH

Der Bericht liefert einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen. Darüber hinaus bietet es Einblicke in die Markttrends und -technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die in den letzten Jahren zum Wachstum und Niedergang des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,43 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Kompressortyp

|

|

Durch Verschiebung

|

|

|

Durch Schmierung

|

|

|

Nach Druckstufe

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 5,95 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) eine jährliche Wachstumsrate von 4,43 % verzeichnen.

Nach Endverbrauchern ist das Öl- und Gassegment führend auf dem Markt.

Die Größe des nordamerikanischen Marktes wurde im Jahr 2025 auf 2,03 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach Erdgas in der Stromerzeugung und in industriellen Anwendungen ist der Schlüsselfaktor für das Marktwachstum.

Zu den Hauptakteuren auf dem Markt gehören Atlas Copco, Baker Hughes, Howde, Ingersoll Rand und andere.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 8,95 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 338

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf