Wasserstoffmarktgröße, Anteil und Branchenanalyse nach Typ (blau, grün und grau), nach Produktionsprozess (Reformierung (ohne CO2-Abscheidung), industrielles Nebenprodukt und andere), nach Endverbrauchsindustrie (Stahl, Raffinerien, Ammoniak, Methanol und andere) und regionale Prognose, 2026–2034

Größe des Wasserstoffmarktes und Zukunftsaussichten

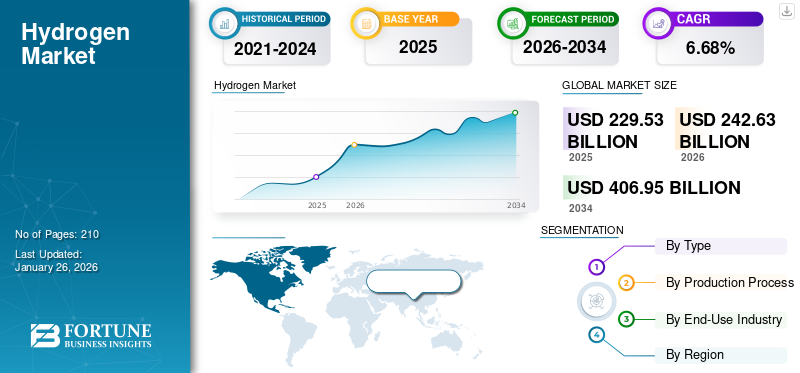

Die Größe des globalen Wasserstoffmarktes wurde im Jahr 2025 auf 229,53 Milliarden US-Dollar geschätzt. Der Markt soll von 242,63 Milliarden US-Dollar im Jahr 2026 auf 406,95 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,68 % aufweisen. Der asiatisch-pazifische Raum dominierte den Wasserstoffmarkt mit einem Marktanteil von 31,45 % im Jahr 2025.

Das Hauptziel, die Kohlenstoffemissionen zu reduzieren, ist ein wesentlicher Faktor, der der Wasserstoffindustrie zum Erfolg führt. Wasserstoff wird zunehmend als flexibler Bestandteil des Energiesystems anerkannt, der die Stromerzeugung, -speicherung und -dekarbonisierung in verschiedenen Sektoren unterstützt. Branchen wie Stahl,ZementAuf dem Weg zur vollständigen Anpassung an die Dekarbonisierungsziele stehen die Industrie, Raffinerien und Chemikalien vor vielen Problemen. Daher füllt Wasserstoff als kohlenstoffarmer Ersatz für fossile Brennstoffe diese Lücke, indem er diese Länder dabei unterstützt, ihre Netto-Null-Verpflichtungen einzuhalten und auch den Wechsel zu erneuerbaren Energien zu unterstützen. Der Markt entwickelt sich zu einer wichtigen Säule des Energiesektors, treibt die Dekarbonisierung voran und ermöglicht sauberere Kraftstoffe, Stromerzeugung und industrielle Anwendungen.

Zu den wichtigsten Marktteilnehmern zählen Air Liquide, Linde, Air Products, Shell, BP, Siemens Energy, Plug Power und Cummins, die in der Wasserstoffproduktion, -speicherung und Brennstoffzellentechnologie führend sind. Diese Unternehmen treiben weltweit Fortschritte bei grünem Wasserstoff, Infrastrukturentwicklung und groß angelegten Dekarbonisierungsprojekten voran.

- Im Februar 2025 vereinbarten Siemens, Guofu Hydrogen, ein führender chinesischer Anbieter umfassender Lösungen für die Wasserstoffenergie, und RCT GH Hydrogen, ein in Deutschland ansässiger Anbieter von Wasserstoffsystemen und -dienstleistungen, durch die Unterzeichnung eines Memorandum of Understanding (MoU) eine Zusammenarbeit bei der Entwicklung der Wasserstoff-Wertschöpfungskette. Ihre Partnerschaft ist ein entscheidender Schritt für das internationale Wachstum der grünen Wasserstofftechnologie, da sie auf den Prozess und die anschließende Produktion von grünem Wasserstoff mithilfe von Elektrolyseuren abzielt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE zum Wasserstoffmarkt

- Marktgröße 2025: 229,53 Milliarden US-Dollar

- Marktgröße 2026: 242,63 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 406,95 Milliarden US-Dollar

- CAGR: 6,68 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Wasserstoffmarkt mit einem Anteil von 31,45 % im Jahr 2025.

- Das Segment grauer Wasserstoff hatte im Jahr 2026 mit 95,25 % den größten Marktanteil.

- Das Segment Reformierung (ohne CO2-Abscheidung) hatte im Jahr 2026 einen Anteil von 81,00 %.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 110,46 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 117,28 Milliarden US-Dollar erreichen, unterstützt durch eine starke industrielle Nachfrage und Initiativen für saubere Energie.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 46,1 Milliarden US-Dollar und wird voraussichtlich bis 2026 auf 49,17 Milliarden US-Dollar anwachsen, angetrieben durch Dekarbonisierungsmaßnahmen und die branchenübergreifende Einführung von Wasserstoff.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 40,96 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 42,96 Milliarden US-Dollar erreichen, unterstützt durch Investitionen in die Wasserstoffproduktion und -infrastruktur.

UNS.

Der Wasserstoffmarkt in den USA wird im Jahr 2026 schätzungsweise 36,10 Milliarden US-Dollar erreichen, angetrieben durch wachsende Investitionen in saubere Wasserstoffprojekte und unterstützende Regierungsinitiativen.

Japan

Japan: Die zunehmende Einführung von Wasserstoff-Brennstoffzellentechnologien, ehrgeizige CO2-Neutralitätsziele und anhaltende Investitionen in die Wasserstoffinfrastruktur unterstützen das Marktwachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Integration erneuerbarer Energien und Energiespeicherung zur Förderung des Marktwachstums

Das Marktwachstum wird durch die Integration erneuerbarer Energien und die Energiespeicherung vorangetrieben, da grüner Wasserstoff die Speicherung überschüssiger Sonnen- und Windenergie ermöglicht, die in Form von Strom oder als Kraftstoff für Industrie und Transport genutzt werden kann. Dies stellt die Netzstabilität sicher, erhöht die Widerstandsfähigkeit der Energie und unterstützt den Übergang zu einer CO2-emissionsfreien Wirtschaft. Der Wasserstoffmarkt entwickelt sich rasant weiter und wird von regulatorischen Rahmenbedingungen geleitet, die Sicherheits-, Zertifizierungs- und Richtlinienstandards festlegen, um die Einführung im gesamten Energiesektor zu beschleunigen.

- Im April 2025 gab die Asiatische Entwicklungsbank (ADB) grünes Licht für eine Investition in Höhe von 104 Millionen US-Dollar, um Georgien bei der Verbesserung der Energieversorgung zu unterstützen. Im Rahmen des Energy Storage and Green Hydrogen Development Project der ADB wird die Bank Georgien beim Aufbau des ersten Energiespeichersystems im Land begleiten und auch das Potenzial von grünem Wasserstoff im Land untersuchen.

MARKTBEGRENZUNGEN:

Hohe Produktionskosten schränken die Marktexpansion ein

Die hohen Kosten für die Herstellung von Wasserstoff bleiben ein Haupthindernis für seine weitverbreitete Einführung. Die Herstellung von grünem Wasserstoff mittels Elektrolyse erfordert einen so hohen Einsatz von Strom aus erneuerbaren Quellen, dass der Preis für grünen Wasserstoff derzeit höher ist als für Wasserstoff aus fossilen Brennstoffen und im Vergleich zu konventionellen Energieoptionen. Darüber hinaus erhöhen die Kosten für Elektrolyseure, Brennstoffzellen und die zusätzliche Infrastruktur für die Speicherung, den Transport und die Betankung von Wasserstoff die Gesamtkosten von Wasserstoff und machen ihn auf dem Markt nicht wettbewerbsfähig.

Darüber hinaus sind die Herstellung, Komprimierung und Verflüssigung von Wasserstoff so energieintensiv, dass die Gesamtkosten der Versorgung im Vergleich zu den relativ niedrigen Kosten von Erdgas immer noch hoch sind.Kohleoder sogar in Bezug auf spezifische Lösungen für erneuerbare Energien. Aufgrund dieser hohen aktuellen Kosten stößt Wasserstoff auf Marktbeschränkungen, da viele Branchen und Versorgungsunternehmen zögern, ihre Angebote umzustellen, bis entweder die Technologie in großem Maßstab übernommen werden kann oder die Kosten für Wasserstoff günstiger werden.

MARKTCHANCEN:

Übergang zur wasserstoffbasierten Stahlerzeugung zur Reduzierung der CO2-Emissionen und zur Schaffung von Wachstumschancen

Die Herstellung von Stahl erzeugt erhebliche Kohlendioxidemissionen und ist damit einer der Industriezweige mit den größten Emissionen. Die traditionelle Stahlherstellung ist fast ausschließlich auf Kohle über die BF-BOF-Route angewiesen, um an die Kokskohle zu gelangen, die über einen Hochofen zur Herstellung von geschmolzenem Stahl benötigt wird. Es besteht weltweit ein erheblicher Druck, Industriesektoren zu dekarbonisieren, um Netto-Null-Ziele zu erreichen, auch wenn es sich um Sektoren handelt, die schwerer zu dekarbonisieren sind. Wasserstoff erhöht die Energiesicherheit, indem er die Energiequellen diversifiziert, die Abhängigkeit von importierten fossilen Brennstoffen verringert und eine langfristige Speicherung sauberer Energie ermöglicht.

Große Stahlproduzenten in Europa, Asien (Japan, Südkorea und China) und im Nahen Osten haben Investitionen in Pilotanlagen und Wasserstoff-DRI-Anlagen im kommerziellen Maßstab geplant, und die Finanzierung durch die Regierungen nimmt zu. Zusätzlich zu den Plänen und Investitionen, die große Stahlproduzenten zur Identifizierung kommerzieller Wasserstoff-DRI-Anlagen und Pilotstudien getätigt haben, wird die Verwendung von Wasserstoff zunehmen und dadurch die DRI-Nutzung steigen, insbesondere wenn es Richtlinien für den grünen Übergang gibt. Der Einsatz von Wasserstoff oder DRI in der Stahlherstellung dürfte die Nachfrage nach Wasserstoff erhöhen, sodass die Stahlindustrie in den kommenden Jahren einen wesentlichen Beitrag zum Wachstum des Wasserstoffmarktes leisten wird.

- Im August 2024 unterzeichnete Linde Engineering eine Vereinbarung mit der Shell Deutschland GmbH („Shell“), die den Bau einer 100-MW-Anlage für erneuerbaren Wasserstoff für das REFHYNE II-Projekt vorsieht. Das Projekt befindet sich in Wesseling, Deutschland, im Shell Energie- und Chemiepark Rheinland. REFHYNE II wird voraussichtlich bis zu 44.000 Kilogramm erneuerbaren Wasserstoff pro Tag produzieren, um den Standortbetrieb zu dekarbonisieren. Es wird zur Herstellung saubererer Energieprodukte, wie z. B. Kraftstoffe für den Transport, mit einer geringeren Kohlenstoffintensität verwendet.

WASSERSTOFFMARKTRENDS:

Steigende Akzeptanz in der Schifffahrt und bei Schwerlastfahrzeugen soll das Marktwachstum vorantreiben

Der Transportsektor, insbesondere die Schifffahrt und Schwerlastfahrzeuge, ist auf dem Weg, zur größten Wachstumschance für Marktteilnehmer zu werden. Im Gegensatz zu Personenkraftwagen, die nahezu universell mit Batterien elektrifiziert werden können, stehen diese Sektoren bei der Batterieelektrifizierung aufgrund von Gewicht, Reichweite und Herausforderungen bei der Betankungsinfrastruktur vor Komplikationen. Wasserstoff (sei es Wasserstoff-Brennstoffzellen oder aus Wasserstoff gewonnene Kraftstoffe wie GreenAmmoniakund Methanol) ist eine praktikable Option, da Wasserstoff größere Reichweiten, schnelleres Auftanken und geringere Emissionen ermöglicht. Darüber hinaus wächst der Wasserstoffmarkt mit integrierten Lieferketten, die Produktion, Lagerung, Transport und Endverbrauchsanwendungen umfassen, um die globalen Ziele der Energiewende zu unterstützen. Darüber hinaus werden die aktuellen Wasserstofftrends durch groß angelegte Wasserstoffprojekte vorangetrieben, die sich auf umweltfreundliche Produktion, Infrastrukturentwicklung und Integration in globale Energiemärkte konzentrieren.

- Im Mai 2024 arbeitet Volvo Trucks an einem Lkw mit Verbrennungsmotoren und Wasserstoffantrieb. Die Straßenerprobung von Lkw mit wasserstoffbetriebenen Verbrennungsmotoren wird ab 2026 erfolgen, die kommerzielle Verfügbarkeit ist für die zweite Hälfte dieses Jahrzehnts geplant. Die Lieferung von Lkw mit grünem Wasserstoff stellt für Volvo einen großen Schritt auf dem Weg zum Erreichen seines Netto-Null-Ziels dar und ermöglicht es den Kunden, auch ihre Dekarbonisierungsziele zu erreichen.

HERAUSFORDERUNGEN DES MARKTES:

Hohe Produktionskosten behindern das Marktwachstum

Eine der größten Herausforderungen für den Wasserstoffmarkt sind die hohen Produktionskosten, insbesondere für grünen Wasserstoff, der durch Elektrolyse hergestellt wird. Grauer Wasserstoff bietet den Vorteil, dass er mit Erdgas zu geringeren Kosten hergestellt wird, während grüner Wasserstoff viel erneuerbaren Strom, teure Elektrolysesysteme und eine aufwendige Speicherung erfordert. Alle diese Faktoren zusammen machen die Herstellung von grünem Wasserstoff teuer und weniger wettbewerbsfähig mit herkömmlichen Kraftstoffen und anderen kohlenstoffarmen Kraftstoffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Niedrige Produktionskosten für grauen Wasserstoff treiben das Segmentwachstum voran

Auf der Grundlage der Segmentierung nach Typ wird der Markt in Blau, Grün und Grau eingeteilt.

Im Jahr 2026 dominiert das graue Segment mit einem Anteil von 95,25 % den Markt. Grauer Wasserstoff ist der günstigste und am weitesten verbreitete Typ und wird durch den Prozess der Dampf-Methan-Reformierung (SMR) ohne Kohlenstoffabscheidung aus Erdgas gewonnen. Die relative Häufigkeit vonErdgas, die relativ etablierte Technologie und die etabliertere Infrastruktur, die mit grauem Wasserstoff verbunden ist, machen seine Herstellung viel billiger als grüner Wasserstoff und blauer Wasserstoff, deren Herstellung mehr Investitionen und neuere Technologien erfordert.

Das Segment grüner Wasserstoff verzeichnet das schnellste Wachstum und wird im Analysezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,33 % wachsen. Regierungen, Industrien und Investoren streben eine Dekarbonisierung mithilfe sinkender Preise für erneuerbare Energien, robuster politischer Unterstützung und großer Projektinvestitionen an, um das Segmentwachstum anzukurbeln. Im Januar 2025 startete Indien seinen ersten Hub für grünen Wasserstoff, in den voraussichtlich rund 21,6 Milliarden US-Dollar investiert werden sollen, um 20 GW an erneuerbaren Energieprojekten zu errichten, die 1500 Tonnen grünen Wasserstoff und 7500 Tonnen grüne Wasserstoffderivate wie grünen Harnstoff, grünes Methanol und nachhaltigen Flugtreibstoff pro Tag produzieren werden.

Nach Produktionsprozess

Niedrige Produktionskosten, um das Wachstum des Reformierungssegments (ohne CO2-Abscheidung) voranzutreiben

In Bezug auf den Produktionsprozess wird der Markt in Reformierung (ohne Kohlenstoffabscheidung), industrielles Nebenprodukt und andere (Wasserelektrolyse und Reformierung mit Kohlenstoffabscheidung) eingeteilt.

Das Segment der Reformierung (ohne CO2-Abscheidung) dominiert den globalen Wasserstoffmarktanteil. Nach Produktionsprozess hielt das Segment Reformierung (ohne CO2-Abscheidung) im Jahr 2026 einen Marktanteil von 81,00 %. Die Reformierung mit konventionellen Mitteln ohne Abscheidung dominiert den Markt, da sie die niedrigsten Produktionskosten aufweist, bestehende kommerziell erprobte Dampf-Methan-Reformierungstechnologie (SMR) nutzt und die vorhandene Erdgasinfrastruktur nutzt. Trotz der mit diesem Verfahren verbundenen hohen CO2-Emissionen ist es das kostengünstigste und beliebteste Verfahren.

- Im Juli 2022 gab Shanghai Chemical Industry Park Industrial Gases Co., Ltd, eine Tochtergesellschaft von Air Liquide, Pläne bekannt, über 200 Millionen US-Dollar in den Bau von zwei Wasserstoffproduktionsanlagen und der unterstützenden Infrastruktur im Shanghai Chemical Industry Park zu investieren. Die beiden neuen Wasserstoffproduktionsanlagen werden erhebliche Vorteile für die Umwelt bringen, da sie die bestehende Versorgung aus einer kohlebasierten Vergasungsanlage eines Drittanbieters ersetzen, über CO2-Abscheidungs- und Recyclingtechnologie verfügen und in das bestehende lokale Netzwerk von SCIPIG integriert werden.

Das Segment „Sonstige“ ist mit einer Wachstumsrate von 9,27 % im Prognosezeitraum das am schnellsten wachsende Segment. Dies wurde festgestellt, da andere Prozesse dazu beitragen, lokale und globale Dekarbonisierungsziele zu erreichen, indem sie kohlenstoffarme Lösungen bereitstellen, die für staatliche Unterstützung in Frage kommen. Das Segment wächst ebenfalls schnell und expandiert im Zuge der Weiterentwicklung des Sektors auch in Industrie- und Energieanwendungen, die saubereren Wasserstoff suchen.

Nach Endverbrauchsindustrie

Raffinerien dominieren den Markt, da sie große Mengen Wasserstoff zum Hydrocracken nutzen

Im Hinblick auf die Endverbrauchsindustrie wird der Markt in Stahl, Raffinerien, Ammoniak,Methanol, und andere.

Das Raffineriesegment ist das dominierende Segment im Markt. Dieses Segment soll im Jahr 2025 einen Anteil von 40,53 % halten. Raffinerien sind die größten Nutzer von Wasserstoff in Prozessen wie Hydrocracken und Entschwefelung, sind dafür bekannt, dass sie stark auf die etablierte Produktion von grauem Wasserstoff angewiesen sind, und verfügen bereits über eine umfangreiche Infrastruktur, was sie zum weltweit wichtigsten Endverbraucher von Wasserstoff macht. Im Juni 2025 kündigte Indien seine Vorbereitungen für grüne Wasserstoffprojekte im Wert von etwa 2 Billionen indischen Rupien (23 Milliarden US-Dollar) an. Dazu gehören Ausschreibungen für die Produktion von 42.000 Tonnen grünem Wasserstoff pro Jahr durch inländische Ölraffinerien.

Das Methanolsegment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,90 % wachsen, da Wasserstoff ein wichtiger Rohstoff für die Methanolproduktion ist. Die gestiegene Nachfrage nach Methanol als chemisches Zwischenprodukt und sauberer Kraftstoff führt zu einem weiteren Wasserstoffeinsatz in diesem Segment.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick für den Wasserstoffmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Hydrogen Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 110,46 Milliarden US-Dollar und trug damit 31,45 % zum weltweiten Marktumsatz bei. Bis 2026 soll er auf 117,28 Milliarden US-Dollar wachsen. Der Wasserstoffmarkt im asiatisch-pazifischen Raum wächst aufgrund der starken industriellen Nachfrage, reichlich vorhandener erneuerbarer Ressourcen, staatlicher Maßnahmen zur Unterstützung der Wasserstoffeinführung und geplanter Großprojekte in den Bereichen Stahl, Raffinerie und saubere Mobilität.

Im Jahr 2026 wird der chinesische Markt schätzungsweise 51,43 Milliarden US-Dollar erreichen. Der Markt in China wächst aufgrund der starken Unterstützung der Regierung für die Dekarbonisierung, des schnellen Wachstums der grünen Wasserstoff- und Elektrolyseurproduktion, der wachsenden Nachfrage von Industriekunden wie Stahl, Chemie und Zement sowie des zunehmenden Einsatzes von Wasserstoff-Brennstoffzellenfahrzeugen, wodurch die Zahl der Wasserstofftankstellen steigt.

- Beispielsweise gab das jordanische Ministerium für Energie und Bodenschätze im September 2025 bekannt, dass es mit UEG Green Hydrogen Development Holding Limited aus China eine Absichtserklärung zur Durchführung einer Machbarkeitsstudie für ein grünes Wasserstoffprojekt im Wert von 1,15 Milliarden US-Dollar (981 Millionen Euro) im Land unterzeichnet hat.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 46,1 Milliarden US-Dollar, was einem Anteil von 40,53 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 49,17 Milliarden US-Dollar erreichen. Andere Regionen wie Nordamerika und Europa werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird die Region Europa voraussichtlich eine Wachstumsrate von 7,30 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 einen Wert von 46,10 Mrd. Aufgrund dieser Faktoren dürfte Deutschland im Jahr 2025 einen Wert von 11,45 Milliarden US-Dollar und das übrige Europa von 7,15 Milliarden US-Dollar aufweisen.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 8,26 % des Weltmarktes und generierte einen Umsatz von 40,96 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 42,96 Milliarden US-Dollar prognostiziert. Nach Europa wird der Markt in Nordamerika im Jahr 2025 voraussichtlich 40,96 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In der Region sollen die USA im Jahr 2026 schätzungsweise 36,10 Milliarden US-Dollar erreicht haben. Der Wasserstoffmarkt in Nordamerika wächst aufgrund der unterstützenden Regierungspolitik, der steigenden industriellen Nachfrage nach saubereren Energielösungen und großen Investitionen in die Wasserstoffinfrastruktur und Technologieentwicklung schnell.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 24,65 Milliarden US-Dollar, was 15,06 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 25,65 Milliarden US-Dollar erreichen. Betrachtet man Lateinamerika, haben die Länder in der Region enorme Möglichkeiten für die Erzeugung erneuerbarer Energien, einschließlich Solar-, Wind- und Wasserkraft. Nach Angaben der Internationalen Energieagentur (IEA) stammen etwa 60 % ihres Stroms aus erneuerbaren Energien, was ein hervorragendes Umfeld für die Produktion von grünem Wasserstoff darstellt. Der lateinamerikanische Markt soll im Jahr 2025 einen Wert von 7,35 Milliarden US-Dollar erreicht haben.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 7,35 Milliarden US-Dollar, was 4,70 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 einen Wert von 7,57 Milliarden US-Dollar erreichen. Die Region Naher Osten und Afrika weist eine der höchsten Sonneneinstrahlungswerte der Welt auf und ist damit ein idealer Standort für die Produktion von grünem Wasserstoff mittels Elektrolyse. Saudi-Arabien, Ägypten und Südafrika profitieren davonerneuerbare EnergiePotenziale zur Produktion von grünem Wasserstoff, um den inländischen und exportierten Energieverbrauchsbedarf zu decken. Im Nahen Osten und in Afrika dürfte der GCC im Jahr 2025 einen Wert von 13,47 Milliarden US-Dollar erreicht haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure investieren stark in die Wasserstoffinfrastruktur, um ihre führende Position zu behaupten

Linde plc und Air Liquide gelten als wichtige Marktteilnehmer, da beide Unternehmen sehr erfahren und innovativ sind und stark in die Wasserstoffinfrastruktur investiert haben. Beispielsweise gaben Air Products Qudra (APQ) und Aramco, ein führendes integriertes Energie- und Chemieunternehmen, im März 2025 bekannt, dass Aramco die Übernahme einer 50-prozentigen Beteiligung an der Blue Hydrogen Industrial Gases Company (BHIG) in Jubail, Saudi-Arabien, abgeschlossen hat. Diese Vereinbarung bündelt Fachwissen und Fähigkeiten zur Bereitstellung von Wasserstoff, einschließlich kohlenstoffärmerem Wasserstoff, in großem Maßstab für das Gebiet der Jubail Industrial City.

LISTE DER WICHTIGSTEN WASSERSTOFFUNTERNEHMEN IM PROFIL:

- Linde plc(VEREINIGTES KÖNIGREICH.)

- Air Liquide (Frankreich)

- Air Products & Chemicals, Inc. (USA)

- Shell plc(VEREINIGTES KÖNIGREICH.)

- Aramco(Saudi-Arabien)

- Toyota Motor Corp. (Japan)

- ITM Power (Großbritannien)

- Nel ASA(Norwegen)

- Technip Energies (Frankreich)

- Cummins Inc. (USA)

- Messer Gruppe(Deutschland)

- Ballard Power Systems Inc. (Kanada)

- Steckernetzteil(UNS.)

- BP Plc (Großbritannien)

- ExxonMobil (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Mai 2025Das Technologieunternehmen Technip Energies und Graphitic Energy, ein US-amerikanisches Unternehmen für saubere Energietechnologie, früher bekannt als C-Zero, gaben ihre strategische Zusammenarbeit bekannt, um die Einführung sauberer Wasserstofftechnologien zu beschleunigen.

- Im März 2025, Nel ASA hat eine EPC-Kooperationsvereinbarung abgeschlossen, die es SAMSUNG E&A ermöglicht, seinen Kunden komplette Wasserstoffanlagen nach eigenem Design zu liefern, bei denen die Elektrolyseure von Nel zum Einsatz kommen. Darüber hinaus wird SAMSUNG E&A im Rahmen einer separaten Transaktion 10 % der neu ausgegebenen Nel ASA-Aktien über eine Direktplatzierung erwerben, was nach der Transaktion zu einem Eigentumsanteil von 9,1 % führt und es zum größten Einzelaktionär von Nel macht.

- Im Juli 2024Virya Energy und seine Partner HyoffGreen und Messer haben die Investitionsentscheidung für das Hyoffwind-Projekt in Zeebrugge, Belgien, finalisiert. Dies war die letzte Validierung vor Beginn des Baus der ersten 25-MW-Produktionsanlage für erneuerbaren Wasserstoff in Belgien, die 2026 ihre ersten Moleküle produzieren wird. Sie wird eine CO2-Reduktion von 25.000 Tonnen pro Jahr in den Bereichen Mobilität und Industrie bewirken.

- Im Juli 2024, ITM Power hat einen Liefervertrag und verbindliche Vertragsbedingungen für einen langfristigen Dienstleistungsvertrag für das 20-MW-Wasserstoffprojekt West Wales in Milford Haven (Großbritannien) abgeschlossen. Das Projekt verfügt über alle erforderlichen Genehmigungen und steht kurz vor dem Abschluss der kommerziellen Bedingungen mit den Projektbeteiligten. Eine endgültige Investitionsentscheidung wird vor Ende 2025 erwartet.

- Im Februar 2023Air Liquide kündigte ein Joint Venture mit Siemens Energy zur Massenproduktion von Elektrolyseuren an und unterstützt Projekte wie die 200-MW-Anlage Normand’Hy in Frankreich.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr |

2026 |

| Prognosezeitraum | 2021-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,68 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Typ

Nach Produktionsprozess

Nach Endverbrauchsindustrie

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 229,53 Milliarden US-Dollar und soll bis 2034 406,95 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 229,53 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine CAGR von 6,68 % aufweisen wird.

Das Raffineriesegment ist Marktführer nach Endverbrauchsindustrie.

Die Integration erneuerbarer Energien und die Energiespeicherung sind Schlüsselfaktoren, die das Marktwachstum vorantreiben sollen.

Linde plc, Air Liquide, Shell plc und andere gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Es wird erwartet, dass die Umstellung auf eine wasserstoffbasierte Stahlerzeugung zur Reduzierung der CO2-Emissionen Wachstumschancen schafft.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf