Marktgröße, Marktanteil und Branchenanalyse für Brennstoffzellen, nach Typ (Protonenaustauschmembran-Brennstoffzelle, Festoxid-Brennstoffzelle, Phosphorsäure-Brennstoffzelle und andere), nach Anwendung (Transport, stationär und tragbar) und regionaler Prognose, 2026–2034

Einblicke in den Brennstoffzellenmarkt

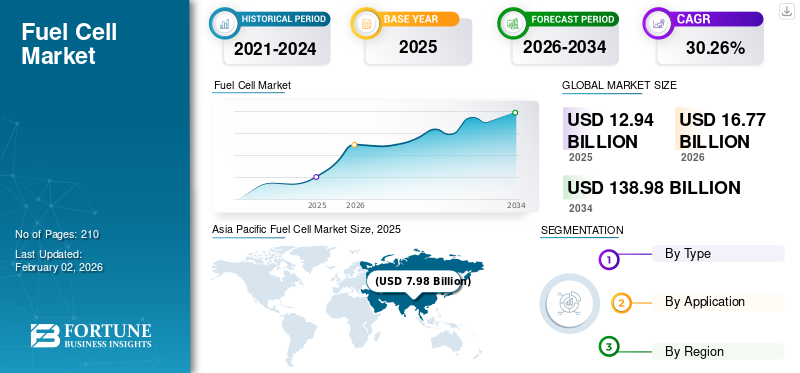

Die Größe des globalen Brennstoffzellenmarktes wurde im Jahr 2025 auf 12,94 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 16,77 Milliarden US-Dollar erreichen. Darüber hinaus wird erwartet, dass der Markt bis 2034 138,98 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 30,26 % im Prognosezeitraum 2026–2034 entspricht. Darüber hinaus hat die Region Asien-Pazifik den größten Marktanteil 61,62 %im Jahr 2025. Länder priorisieren Brennstoffzellen, um den CO2-Ausstoß zu reduzieren und die Energieunabhängigkeit zu verbessern.

Eine Brennstoffzelle (FC) kann als ein Gerät definiert werden, das aus einer Kathode und einer Anode besteht, die in ein Elektrolytmedium eingetaucht sind und Strom effizient leitet und erzeugt. Diese Einheiten funktionieren auch als Batterie und versorgen das System mit der notwendigen Energie. Es nutzt jedoch wasserstoffbasierten Kraftstoff, anstatt es über mehrere Zeiträume aufzuladen. Diese Systeme basieren auf einem elementaren elektrochemischen Mechanismus, der chemische Energie in elektrische Energie umwandelt. Die Unterstützung regulatorischer Maßnahmen und die steigende Nachfrage nach grünen Energiequellen fördern die Marktexpansion.

Im März 2025 genehmigte die indische Regierung fünf Pilotprojekte zum Einsatz von 37 wasserstoffbasierten Fahrzeugen (15 Brennstoffzellen- und 22 Verbrennungsmotoren) mit 9 Tankstellen auf 10 Strecken und unterstützte damit die National Green Hydrogen Mission bei der Ausweitung sauberer Transportmittel innerhalb von 18 bis 24 Monaten.

Bloom Energy ist Marktführer und hält einen bedeutenden Weltanteil. Gleichzeitig ist Plug Power ein weiterer wichtiger Marktteilnehmer, insbesondere für kommerzielle Mobilität und stationäre Anwendungen. Weitere wichtige Führungskräfte sind Ballard Power Systems, Doosan Fuel Cell, FuelCell Energy und Ceres Power.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE zum Brennstoffzellenmarkt

- Marktgröße 2025: 12,94 Milliarden US-Dollar

- Marktgröße 2026: 16,77 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 138,98 Milliarden US-Dollar

- CAGR: 30,26 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Brennstoffzellenmarkt mit einem Anteil von 61,62 % im Jahr 2025.

- Das Segment Proton Exchange Membrane Fuel Cell (PEMFC) wird im Jahr 2026 voraussichtlich 67,35 % des Marktes ausmachen.

- Das Transportsegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 63,52 % halten.

Nordamerikaner

Nordamerika verzeichnet einen zunehmenden Einsatz von Brennstoffzellen in Transport- und stationären Energieanwendungen.

Europa

Europa erweitert seinen Brennstoffzellenmarkt durch Initiativen für saubere Energie und Dekarbonisierungsbemühungen.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt mit einem Anteil von 61,62 % im Jahr 2025 an.

UNS.

Wachsende Investitionen in Wasserstoffinfrastruktur und Brennstoffzellentechnologien unterstützen das Marktwachstum.

Japan

Starke staatliche Unterstützung und Initiativen zur Wasserstoffwirtschaft treiben die Einführung von Brennstoffzellen weiterhin voran.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Günstige Regulierungsrichtlinien zur Unterstützung der Produkteinführung zur Förderung des Marktwachstums

In der Produktion werden zunehmend Brennstoffzellensysteme installiertKraft-Wärme-Kopplung (KWK)zur Stromversorgung und Beheizung kleiner Haushalte und gewerblicher Räume wie Hotels, Krankenhäuser, Bildungszentren, öffentliche Gebäude und andere. Infolgedessen haben verschiedene Landes- und Bundesbehörden günstige gesetzliche Rahmenbedingungen und Förderprogramme eingeführt, um die Integration von Geräten in verschiedene Anwendungen voranzutreiben. Beispielsweise hat die Regierung des Bundesstaates New Jersey ihre finanziellen Vorteile für FC-KWK-Anlagen am oder nach dem 1. Oktober 2020 aktualisiert. Die Struktur des CHP-FC-Programms ist darauf ausgelegt, Hersteller mit einer finanziellen Unterstützung von bis zu 3 Millionen US-Dollar pro Projekt für die Produzenten zu unterstützen.

Im April 2025 gab das chinesische Finanzministerium bekannt, dass China im Jahr 2025 321 Millionen US-Dollar bereitgestellt hat, um den regionalen Einsatz von Wasserstoff-Brennstoffzellenfahrzeugen voranzutreiben. Diese Finanzierung unterstützt den Ausbau der Wasserstoffinfrastruktur, die Einführung von Fahrzeugen und die Technologieentwicklung in wichtigen Städten und Provinzen als Teil von Chinas Strategie zum Wachstum seiner Wasserstoffwirtschaft.

Darüber hinaus bieten mehrere Regierungen weltweit Steuererleichterungen und Zuschüsse an, um die Einführung der Brennstoffzellentechnologie zu fördern. Es wird erwartet, dass diese unterstützenden Initiativen die finanziellen Hürden für Unternehmen, die Brennstoffzellen einsetzen, verringern und so dazu beitragen, das allgemeine Marktwachstum anzukurbeln.

Wachsender Bedarf an sauberen Energiequellen zur Förderung der Marktverbreitung

Kohlenstoffemissionen tragen zum Klimawandel bei, der schwerwiegende Folgen für Mensch und Umwelt hat.Festoxidbrennstoffzelle (SOFC)werden in mobilen und stationären Anwendungen eingesetzt. Dies stärkt und diversifiziert die Energieinfrastruktur und bietet eine zuverlässige, saubere und fortschrittliche energieeffiziente Lösung zur Deckung des steigenden Strombedarfs. Daher werden eine bessere Kraftstoffeffizienz und die zunehmende Einführung emissionsfreier Geräte die Nachfrage nach Brennstoffzellen für KWK-Anwendungen im Prognosezeitraum ankurbeln.

Zunehmende Bedenken hinsichtlich des Klimawandels und der Energiesicherheit führen zu einem erhöhten Interesse an erneuerbaren Energien und beflügeln die Unternehmen erheblich. Dieser Wandel wird durch steigende staatliche und industrielle Investitionen in grüne Technologien, insbesondere Wasserstoff als sauberer Energieträger, unterstützt.

MARKTBEGRENZUNGEN

Steigende Nachfrage nach Elektrofahrzeugen und Schwierigkeiten bei der Verwaltung von Wasserstofftankstellen behindern das Marktwachstum

Die Nachfrage nachElektrofahrzeuge, zu dem batterieelektrische Fahrzeuge und Plug-in-Hybrid-Elektrofahrzeuge gehören, nimmt aufgrund verschiedener Vorteile wie höherer Effizienz, keine umweltschädlichen Nebenprodukte, Kosteneffizienz und Energiesicherheit, die die Marktexpansion behindern können, erheblich zu.

Darüber hinaus stellt das Fehlen einer standardisierten Infrastruktur für Wasserstofftankstellen in Verbindung mit den hohen Kosten für deren Einrichtung und Wartung weiterhin ein erhebliches Hindernis für den breiten Einsatz von Wasserstoff-Brennstoffzellen dar. Um diese Probleme zu lösen, müssen öffentliche und private Akteure eng zusammenarbeiten und klare, konsistente Regulierungsrahmen schaffen.

Die hohen Kosten, die mit der Herstellung und Lieferung von Wasserstoffkraftstoff an Tankstellen verbunden sind, sowie die komplexe Verwaltung von Großtankstellen könnten die Marktexpansion behindern. Darüber hinaus erfordern die Planung und der Bau neuer Bahnhöfe enorme Investitionen, die von mehreren Faktoren abhängen, die die Marktdynamik beeinflussen.

MARKTCHANCEN

Null-Emissions-Vorschriften drängen Flottenbetreiber auf Wasserstoff-Lkw und schaffen lukrative Möglichkeiten

Nullemissionsvorschriften beschleunigen die Einführung von Wasserstoff-Brennstoffzellen-Lkw, da Flottenbetreiber bestrebt sind, immer strengere Klimavorschriften einzuhalten. Regierungen auf der ganzen Welt verzichten auf Dieselfahrzeuge und fördern saubere Mobilität durch Subventionen, Steuergutschriften und die Einrichtung von Umweltzonen.

Wasserstoff-Lkw mit großer Reichweite, schneller Betankung und hoher Nutzlastkapazität werden zu einer praktischen Lösung für die Dekarbonisierung des Schwerlasttransports. Dieser Wandel schafft starke Marktchancen, insbesondere für Brennstoffzellenhersteller, Entwickler von Wasserstofftankstelleninfrastrukturen und Logistikunternehmen, die auf nachhaltige Betriebsabläufe umsteigen, und positioniert Wasserstoff als Schlüsselfaktor für emissionsfreie Gütermobilität in Regionen, die Netto-Null-Ziele im Vordergrund haben.

HERAUSFORDERUNGEN DES MARKTES

Die hohen Kapitalkosten von Brennstoffzellensystemen stellen das Marktwachstum vor Herausforderungen

Die hohen Kapitalkosten von Brennstoffzellensystemen bleiben eine große Herausforderung, die das Wachstum des Brennstoffzellenmarktes hemmt. Teure Komponenten wie Protonenaustauschmembranen, Katalysatoren und Wasserstoffspeichertanks erhöhen die Systempreise im Vergleich zu Diesel oder Diesel erheblichBatterie-elektrische Alternativen. Begrenzte Skaleneffekte und komplexe Herstellungsprozesse erhöhen die Kosten zusätzlich und machen den Einsatz in großem Maßstab für Flottenbetreiber weniger machbar.

Darüber hinaus erhöht der Mangel an umfassender Tankstelleninfrastruktur die Gesamtinvestitionskosten. Die Beseitigung dieser Kostenbarrieren durch technologische Innovation, Ausbau der Lieferkette und staatliche Unterstützung ist entscheidend für die Masseneinführung von Brennstoffzellen-Mobilitätslösungen.

TRENDS AUF DEM BRENNSTOFFZELLENMARKT

Der beschleunigte Einsatz stationärer Brennstoffzellen im MW-Maßstab zeichnet sich als wichtiger Trend ab

Der wachsende Bedarf an sauberer, zuverlässiger Energie in Industrie-, Gewerbe- und Versorgungsanwendungen treibt den beschleunigten Einsatz stationärer Brennstoffzellen im MW-Bereich voran. Diese Brennstoffzellen liefern stabile, effiziente Energie mit geringen Emissionen und ermöglichen es Unternehmen, ihre Nachhaltigkeits- und Dekarbonisierungsziele zu erreichen.

Im November 2024 kündigte Bloom Energy die weltweit größte Einzelstandort-Installation von Festoxidbrennstoffzellen (SOFC) an: ein 80-MW-Projekt in der Provinz Nord-Chungcheong, Südkorea. Es wurde in Zusammenarbeit mit SK Eternix entwickelt und von der Korea Development Bank finanziert und versorgt zwei Ökoparks mit Strom. Es stellt einen Meilenstein für skalierbare, zuverlässige saubere Energie dar und soll im Jahr 2025 mit dem kommerziellen Betrieb beginnen.

Zunehmende Netzinstabilität und die Nachfrage nach unterbrechungsfreier Stromversorgung in kritischen Infrastrukturen, wie zRechenzentrenund Krankenhäuser treiben die Akzeptanz voran. Technologische Verbesserungen, unterstützende Richtlinien und die Integration erneuerbarer Energiequellen erhöhen ihre Attraktivität zusätzlich. Da Unternehmen Energieresilienz und Umweltverantwortung in den Vordergrund stellen, werden stationäre Brennstoffzellen zu einer praktischen und skalierbaren Lösung für die Stromerzeugung vor Ort.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle

Zölle wirken sich negativ auf den Weltmarkt aus, indem sie die Produktionskosten und Verbraucherpreise für Fahrzeuge und Komponenten erhöhen, was die Marktakzeptanz verlangsamt und die Rentabilität der Hersteller verringert. Zölle verursachen auch Störungen in der Lieferkette und können ausländische Investitionen abschrecken, indem sie Unternehmen dazu zwingen, ihre Produktion zu verlagern und Lieferanten zu diversifizieren, um Risiken strategisch zu mindern. Während inländische Hersteller zunächst möglicherweise einen vorübergehenden Vorteil erlangen, führen die Gesamtauswirkungen von Handelshemmnissen zu einem Anstieg der Kosten für die Erreichung der Ziele im Bereich saubere Energie.

SEGMENTIERUNGSANALYSE

Nach Typ

PEMFCs-Segment wird durch niedrige Kosten und Flexibilität bei der Brennstoffzufuhr führend

Nach Typ ist der Markt in Protonenaustauschmembran-Brennstoffzellen, Festoxid-Brennstoffzellen undPhosphorsäure-Brennstoffzellen, und andere.

Es wird erwartet, dass das Segment Proton Exchange Membrane Fuel Cell (PEMFC) einen dominanten Marktanteil halten wird67,35 %im Jahr 2026. Die Nachfrage nach PEMFCs ist aufgrund ihrer verschiedenen Vorteile gegenüber anderen Typen höher. Vorteile wie Flexibilität beim Brennstoffeinsatz, kompakte Bauweise, Leichtbauweise, niedrige Kosten und Festigkeit des Elektrolyten werden das Segmentwachstum unterstützen.

Im April 2025 brachte HORIBA den C05-LT auf den Markt, eine 100-W-PEM-Tischbrennstoffzellen-Teststation der Einstiegsklasse, die für Einzelzellentests konzipiert ist. Es bietet eine präzise Temperatur-, Druck- und Durchflussregelung mit Plug-and-Play-Software und unterstützt so die beschleunigte Forschung in den Bereichen Leistung, Haltbarkeit und Komponentenentwicklung von Brennstoffzellen.

Es wird geschätzt, dass das Segment der Festoxid-Brennstoffzellen (SOFC) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 32,44 % im Prognosezeitraum erheblich wachsen wird. SOFC hat aufgrund der höheren Effizienz und der höherwertigen Wärme des Brennstoffzellenstapels einen erheblichen Anteil am Ene-Farm-Programm gewonnen. Der Nettoanstieg der SOFC-Versandkapazität ist mit einem Anstieg der Bloom-Einheiten für Primärstromlieferungen in den USA und Korea verbunden. Weitere Zulieferer wie Ceres/Bosch tragen zum Segmentwachstum bei.

Auf Antrag

Das Transportsegment wird aufgrund der steigenden Nachfrage nach DMFCs und PEMFCs im Automobilsektor mit der höchsten CAGR wachsen

Je nach Anwendung wurde der Markt in Transport, stationäre und tragbare Geräte unterteilt.

Es wird erwartet, dass das Transportsegment einen dominanten Marktanteil halten wird63,52 %im Jahr 2026. Es wird erwartet, dass das Segment im Prognosezeitraum ein schnelles Wachstum verzeichnen wird. Die Tendenz zu sauberen Transportmitteln nimmt weltweit zu. Verschiedene Länder investieren in eine emissionsfreie Umwelt, was den Transportsektor weiter ankurbelt.

Auch im tragbaren Segment wird ein starkes Wachstum erwartet, angetrieben durch die steigende Nachfrage nach brennstoffzellenbetriebenen Backup-Systemen und tragbaren Energiespeicherlösungen. Da diese Brennstoffzellen kleiner und erschwinglicher werden, nehmen ihre Anwendungen zuUnterhaltungselektronik, militärische Ausrüstung und Notstromsysteme dürften zunehmen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK FÜR DEN BRENNSTOFFZELLENMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Fuel Cell Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt machte im Jahr 2025 7,98 Milliarden US-Dollar aus, was 61,62 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 10,55 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum strebt danach, weltweit führend in der Wasserstoffinfrastruktur zu werden, unterstützt von großen Unternehmen wie Toyota und Honda, die stark in wasserstoffbetriebene Fahrzeuge und Brennstoffzelleninnovationen in Japan und Südkorea investieren. Es wird erwartet, dass Japans Fokus auf den Einsatz von Brennstoffzellen sowohl im Wohn- als auch im Gewerbebereich das Marktwachstum weiter beschleunigen wird. Beispielsweise kündigte Toyota im September 2025 sein Brennstoffzellensystem der dritten Generation (3rd Gen FC System) an, das eine mit Dieselmotoren vergleichbare Haltbarkeit und eine verbesserte Kraftstoffeffizienz aufweist. Es zielt auf Nutzfahrzeuge und Schwerlastanwendungen ab und plant, ab 2026 Märkte in Japan, Europa, Nordamerika und China zu erschließen. Der japanische Markt soll bis 2026 ein Volumen von 12,16 Milliarden US-Dollar erreichen, und der chinesische Markt soll bis 2026 ein Volumen von 3,55 Milliarden US-Dollar erreichen.

Nordamerika

Die Region erhöht ihre Investitionen in Brennstoffzellenanlagen aufgrund der erweiterten Kapazität für Brennstoffzellenanlagen im Verkehrssegment. Auch die Installation tragbarer Anwendungen nimmt in der gesamten Region zu. Darüber hinaus wurde der US-Markt im Jahr 2025 auf 2,57 MrdDekarbonisierung. Der US-Markt soll bis 2026 ein Volumen von 4,57 Milliarden US-Dollar erreichen. Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte 2025 ein Volumen von 3,78 Milliarden US-Dollar, was einem Anteil von 29,24 % entspricht. Es wird erwartet, dass es im Jahr 2026 ein Volumen von 4,81 Milliarden US-Dollar erreichen wird.

Europa

Im Jahr 2025 erwirtschaftete Europa 1,14 Milliarden US-Dollar und trug damit 8,80 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 1,36 Milliarden US-Dollar prognostiziert. Die Installation von FCs in Europa hat deutlich zugenommen. Die Region investiert erhebliche Summen in die Erreichung der Nullemissionsziele und den Ausbau ihrer Wasserstoffinfrastruktur. Auch die Einführung energieeffizienter Lösungen nimmt in der gesamten Region rasch zu. Der Berliner Flughafen in Deutschland hat eines der ersten Blockheizkraftwerke installiert, das vollständig mit Wasserstoff betrieben wird. Der britische Markt soll bis 2026 ein Volumen von 0,33 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen.

Rest der Welt

Auf den Rest der Welt entfielen im Jahr 2025 44,24 Milliarden US-Dollar, was 0,34 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 51 Milliarden US-Dollar erreichen wird. Die Nachfrage und Installation von Brennstoffzellen nimmt weltweit rapide zu. Wichtige Investitionszentren in Regionen wie dem Nahen Osten konzentrieren sich zunehmend auf die Integration von Wasserstoff in ihre Energieportfolios, insbesondere im Rahmen ihrer Vision 2030-Ziele. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate planen groß angelegte Wasserstoffproduktionsanlagen und Brennstoffzellenprojekte, um die enormen Ressourcen der Region zu nutzenerneuerbare EnergieRessourcen, die die Nachfrage nach Brennstoffzellentechnologien in der Region erheblich steigern könnten.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf die Einführung neuer Produkte, um ihren Marktanteil zu erhöhen

Die Wettbewerbslandschaft ist fragmentiert, zu den Hauptakteuren zählen Ballard Power Systems, Bosch, Horizon Fuel Cell Technologies, ElringKlinger, Hydrogenics und andere. Im September 2025 stellte Ballard Power Systems auf der Busworld 2025 sein neues Brennstoffzellenmodul FCmove-SC vor, das speziell für Stadtbusse entwickelt wurde. Es bietet 30 % mehr Leistung, 25 % höhere volumetrische Leistungsdichte, vereinfachte Integration, verbessertes Wärmemanagement, niedrigere Lebenszykluskosten und unterstützt vorausschauende Wartung, um Dieselparität bei den Gesamtbetriebskosten zu erreichen. Die Akteure auf dem Brennstoffzellenmarkt verfolgen Strategien, die sich auf Kostensenkung durch Forschung und Entwicklung sowie Produktionseffizienz konzentrieren, schließen strategische Partnerschaften und Fusionen und expandieren in den Transportbereich (Busse, LKWs, FCVs) und die kritische Notstromversorgung. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum fördern werden.

Liste der wichtigsten Unternehmen auf dem Brennstoffzellenmarkt im Profil:

- Ballard Power Systems(Kanada)

- Bosch (Deutschland)

- Horizon Fuel Cell Technologies (Singapur)

- ElringKlinger (Deutschland)

- Hydrogenik (Kanada)

- Ceres Power (Großbritannien)

- AVL(Österreich)

- Pragma Industries (Frankreich)

- Mitsubishi Hitachi Power Systems(Japan)

- W.L. Gore & Associates (USA)

- Nedstack Fuel Cell Technology (Niederlande)

- Proton Motor Fuel Cell GmbH (Deutschland)

- Blütenenergie(UNS.)

- AISIN (Japan)

- Convion (Finnland)

- ITM Power (Großbritannien)

- Plug Power (USA)

- Nuvera Fuel Cells, LLC (USA)

- Brennstoffzellenenergie (USA)

- Elcogen (Estland)

- Nexceris LLC (USA)

- SFS Energy AG (Deutschland)

- Blue World Technologies (Dänemark)

- Roland Gumpert (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im November 2025,Doosan Fuel Cell unterzeichnete mit KEPCO einen Vertrag über 96,4 Milliarden US-Dollar zur Lieferung von Wasserstoffstrom über einen Zeitraum von 20 Jahren. Diese langfristige Vereinbarung unterstützt Südkoreas Ausbau seiner Wasserstoffwirtschaft, wobei Doosan Wasserstoff-Brennstoffzellen-Stromversorgungssysteme liefert und wartet und so stabile Einnahmen und nachhaltiges Energiewachstum stärkt.

- Im November 2025, S-Fuelcell brachte die GFOS-Plattform auf den Markt, ein modulares Brennstoffzellensystem, das für KI-Rechenzentren entwickelt wurde. Es wird zunächst mit Erdgas betrieben, ist aber für künftige Umstellungen wasserstoffbereit, um Netzkapazitätsgrenzen zu überwinden und eine zuverlässige, skalierbare Energieversorgung zu gewährleisten.

- Im August 2025,Honda begann mit der Produktion seines 2025 CR-V e:FCEV, des ersten in den USA hergestellten Plug-in-Elektrofahrzeugs mit Wasserstoff-Brennstoffzelle und einem Brennstoffzellensystem der nächsten Generation, das in Zusammenarbeit mit GM entwickelt wurde. Es bietet eine Reichweite von 270 Meilen plus zusätzliche 29 Meilen mit einer 17-kWh-Batterie und eine Wasserstofftankkapazität von 4,3 kg bei 10.000 PSI.

- Im August 2025,Honda, Tokuyama und Mitsubishi Corporation initiierten eine gemeinsame Demonstration in Yamaguchi, Japan, bei der Wasserstoff als Nebenprodukt und umfunktionierte stationäre Brennstoffzellen aus fortschrittlichen Brennstoffzellen-Elektrofahrzeugen zur Stromversorgung eines Rechenzentrums genutzt wurden. Ziel des Projekts ist es, Notstromquellen, einschließlich netzunabhängiger Lösungen, Spitzenausgleich und Netzausgleich, zu optimieren und so die grüne Transformation von Rechenzentren voranzutreiben und zu unterstützen digitalTransformationfür lokale Unternehmen.

- Im Juni 2025Airbus und MTU Aero Engines haben auf der Paris Airshow 2025 eine Absichtserklärung unterzeichnet, um gemeinsam Wasserstoff-Brennstoffzellenantriebe für die kommerzielle Luftfahrt zu entwickeln. Ihre dreistufige Roadmap umfasst die Weiterentwicklung von Schlüsseltechnologien durch gemeinsame Forschung, die Abstimmung von F&T-Roadmaps und möglicherweise die Entwicklung eines vollwertigen Brennstoffzellenmotors.

BERICHTSBEREICH

Der Brennstoffzellen-Marktbericht bietet einen detaillierten Einblick in den Markt. Es konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen auf dem Markt. Darüber hinaus bietet der Bericht regionale Einblicke und globale Markttrends sowie Druckbereiche und hebt wichtige Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere andere Faktoren und Herausforderungen, die zum Wachstum und Rückgang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Globaler Marktumfang für Brennstoffzellen | |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 30,26 % von 2026 bis 2034 |

| Einheit | Volumen (MW) und Wert (Milliarden USD) |

| Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 12,94 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 30,26 % wachsen.

Es wird erwartet, dass das Transportsegment im Prognosezeitraum den Markt anführen wird.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 7,98 Milliarden US-Dollar.

Dekarbonisierungsvorgaben und Netto-Null-Ziele treiben das Marktwachstum voran

Zu den Top-Playern auf dem Markt gehören Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems und andere.

Bis 2034 soll die globale Marktgröße 138,98 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf